60

4.1. Deskripsi Objek Penelitian

4.1.1. Emiten BEI Sektor Properti Tahun 2015

Sampel penelitian ini didasarkan emiten perusahaan properti pada data sahamoke update 27 Agustus 2017, sebagaimana nampak pada Tabel 4.1 dimana terdapat 49 emiten BEI Perusahaan properti yang terdaftar sebagai perusahaan publik di Bursa Efek Indonesia pada tahun 2015 didasarkan pada data website Sahamoke.

Tabel 4.1. Daftar Sampel Emiten Penelitian

TH 2015 ARMY Armidian Karyatama Tbk 21-Jun-17 TA 1 APLN Agung Podomoro Land Tbk 11-Nop-10 ada 2 ASRI Alam Sutera Reality Tbk 18-Des-07 ada 3 BAPA Bekasi Asri Pemula Tbk 14-Jan-08 ada 4 BCIP Bumi Citra Permai Tbk 11-Des-09 ada 5 BEST Bekasi Fajar Industrial Estate Tbk 10-Apr-12 ada 6 BIKA Binakarya Jaya Abadi Tbk 14-Jul-15 ada 7 BIPP Bhuawanatala Indah Permai Tbk 23-Okt-95 ada 8 BKDP Bukit Darmo Property Tbk 15-Jun-07 ada

9 BKSL Sentul City Tbk 28-Jul-97 ada

10 BSDE Bumi Serpong Damai Tbk 06-Jun-08 ada 11 COWL Cowell Development Tbk 19-Des-07 ada 12 CTRA Ciputra Development Tbk 28-Mar-94 ada 13 DART Duta Anggada Realty Tbk 08-Mei-90 ada 14 DILD Intiland Development Tbk 04-Sep-91 ada 15 DMAS Puradelta Lestari Tbk 29 Mei 2015 ada 16 DUTI Duta Pertiwi Tbk 29 Mei 2015 ada 17 ELTY Bakrieland Development Tbk 30-Okt-95 ada 18 EMDE Megapolitan development Tbk 12-Jan-11 ada FORZ Forza Land Indonesia Tbk 28-Apr-17 TA 19 FMII Fortune Mate Indonesia Tbk 30-Jun-00 ada 20 GAMA Gading Development Tbk 11-Jul-12 ada 21 GMTD Goa Makassar Tourism Development Tbk 11-Des-00 ada 22 GPRA Perdana Gapura Prima Tbk 10-Okt-00 ada 23 GWSA Greenwood Sejahtera Tbk 23-Des-11 ada 24 JRPT Jaya Real Property Tbk 29-Jun-94 ada 25 KIJA Kawasan Industri Jababeka Tbk 10-Jan-95 ada 26 LAMI Lamicitra Nusantara Tbk 18-Jul-01 ada LCGP Eureka Prima Jakarta Tbk 13-Jul-07 TA 27 LPCK Lippo Cikarang Tbk 24-Jul-97 ada 28 LPKR Lipppo Karawaci Tbk 28-Jun-96 ada 29 MDLN Modernland Realty Tbk 18-Jan-93 ada 30 MKPI Metropolitasn Kentjana Tbk 10-Jul-09 ada 31 MMLP Mega Manunggal Property Tbk 12-Jun-15 ada 32 MTLA Metropolitan Land Tbk 08-Jan-92 ada

33 MTSM Metro Realty Tbk 08-Jan-92 ada

34 NIRO Nirvana Development Tbk 13-Sep-12 ada 35 OMRE Indonesia Prima Property Tbk 22-Agust-94 ada 36 PLIN Plaza Indonesia Realty Tbk 15-Jun-92 ada

37 PPRO PP Properti Tbk 19-Mei-15 ada

38 PUDP Pudjiati Prestige Tbk 18-Nop-94 ada

39 PWON Pakuwon Jati Tbk 19-Okt-89 ada

40 RBMS Rista Bintang Mahkota Sejati Tbk 19-Des-97 ada

41 RDTX Roda Vivatex Tbk 14-Mei-90 ada

42 RODA Pikko Land Development Tbk 22-Okt-01 ada 43 SCBD Dadanayasa Arthatama Tbk 19-Apr-02 ada 44 SMDM Suryamas Dutamakmur Tbk 12-Okt-95 ada 45 SMRA Summarecon Agung Tbk 07-Mei-90 ada 46 TARA Sitara Propertindo Tbk 11-Jul-14 ada

https://www.sahamok.com/emiten/sektor-property-real-estate/sub-sektor-property-realestate

Sub Sektor Properti dan Real Estate diperbaharui tanggal 27 agustus 2017 No. Kode

Emiten Nama Emiten IPO

4.1.2. Jumlah Rapat Komisaris

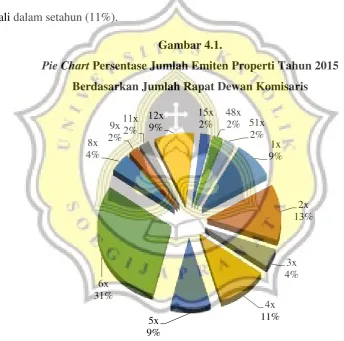

Berdasarkan jumlah rapat komisaris atas Emiten Sektor Properti yang terdaftar di BEI pada tahun 2015 adalah sebagaimana nampak pada Gambar 4.1 dimana sebagian besar emiten melaksanakan rapat dewan komisaris sebanyak 6 kali dalam setahun (31%), sebagian lainnya yang jumlahnya cukup besar melaksanakan rapat dewan komisaris sebanyak 2 kali dalam setahun (13%), dan 4 kali dalam setahun (11%).

Gambar 4.1.

Pie Chart Persentase Jumlah Emiten Properti Tahun 2015

Berdasarkan Jumlah Rapat Dewan Komisaris

Lebih lanjut, sebagaimana nampak pada Tabel 4.12 dapat dijelaskan bahwa frekuensi rapat dewan komisaris emiten Sektor Properti tahun 2015 adalah antara 1 kali (emiten Bumi Citra Permai BCIP, Bumi Serpong Damai BSDE, Gading Development GAMA, Jaya Real Property JRPT), hingga 51 kali setahun (Pudjiati Prestige PUDP), dan melaksanakan rapat dewan komisaris paling banyak

adalah 6 kali dalam setahun (Bhuawanatala Indah Permai BIPP, Bukit Darmo Property BKDP, Puradelta Lestari DMAS, dan beberapa emiten lainnya)

Tabel 4.2.

Jumlah Rapat Dewan Komisaris Emiten Sektor Properti Tahun 2015

Sumber : Data BEI Tahun 2015, data diolah

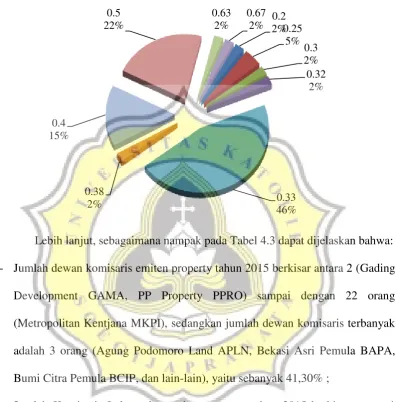

4.1.3. Proporsi Komisaris Independen

Gambar 4.2.

Pie Chart Persentase Jumlah Emiten Properti Tahun 2015

Berdasarkan Proporsi Komisaris Independen

Lebih lanjut, sebagaimana nampak pada Tabel 4.3 dapat dijelaskan bahwa: - Jumlah dewan komisaris emiten property tahun 2015 berkisar antara 2 (Gading Development GAMA, PP Property PPRO) sampai dengan 22 orang (Metropolitan Kentjana MKPI), sedangkan jumlah dewan komisaris terbanyak adalah 3 orang (Agung Podomoro Land APLN, Bekasi Asri Pemula BAPA, Bumi Citra Pemula BCIP, dan lain-lain), yaitu sebanyak 41,30% ;

- Jumlah Komisaris Independen emiten property tahun 2015 berkisar antara 1 (Agung Podomoro Land APLN, Bekasi Asri Pemula BAPA, Bumi Citra Permai BCIP, dan lain-lain) sampai dengan 7 orang (Metropolitan Kentjana MKPI), dimana sebagian besar emiten mempunyai 1 komisaris independen (52,17%) ;

PWON), sedangkan komposisi Komisaris Independen terbanyak adalah 0,33 (Agung Podomoro Land APLN, Bekasi Asri Pemula BAPA, Bumi Citra Permai BCIP, dan lain-lain).

Tabel 4.3.

Jumlah Dewan Komisaris, Jumlah Komisaris Independen, dan Proporsi

Komisaris Independen Emiten Sektor Properti Tahun 2015

Sumber : Data BEI Tahun 2015, data diolah

4.1.3. Kepemilikan Manajerial

Berdasarkan jumlah proporsi kepemilikan manajerial emiten property yang terdaftar di BEI pada tahun 2015 adalah sebagaimana nampak pada Tabel 4.4 dimana sebagian besar emiten mempunyai proporsi kepemilikan manajerial 0,00 (57,7%), sebagian lainnya mempunyai proporsi kepemilikan manajerial sebesar 0,006 (Ciputra Development CTRA) sampai dengan 50,527 (Rista Bintang Mahkota Sejati RBMS), masing–masing sebanyak satu emiten (2,7%).

Tabel 4.4.

Jumlah Proporsi Kepemilikan Manajerial

Emiten Sektor Properti Tahun 2015

Sumber : Data BEI Tahun 2015, data diolah

Lebih lanjut, sebagaimana nampak pada Tabel 4.5 dapat dijelaskan bahwa: - Tiga Emiten dengan Persentase Saham Manajerial yang terbesar berturut-turut adalah emiten Greenwood Sejahtera 321 juta lembar saham, Megapolitan Development 263 juta lembar saham, dan Rista Bintang Mahkota Sejati 165 juta lembar saham

- Tiga emiten dengan jumlah saham beredar terbesar berturut-turut adalah Puradelta Lestari (48,199 milyar lembar saham), Pakuwon Jati (48,159 milyar lembar saham), dan Bakrieland Development ( 43,521 juta lembar saham) ; - Tiga emiten dengan persentase kepemilikan manajerial terbesar berturut-turut

Tabel 4.5.

Pareto Emiten Property Tahun 2015 Berdasarkan Saham Manajerial, Jumlah Saham Beredar, dan Kepemilikan Manajerial

No. Kode

1 GWSA Greenwood Sejahtera Tbk 23-Des-11 312.030.400 33,13 2 EMDE Megapolitan development Tbk 12-Jan-11 263.141.680 27,94 3 RBMS Rista Bintang Mahkota Sejati Tbk 19-Des-97 165.083.325 17,53 4 SMRA Summarecon Agung Tbk 07-Mei-90 40.730.664 4,32 5 MMLP Mega Manunggal Property Tbk 12-Jun-15 40.005.000 4,25 6 MTLA Metropolitan Land Tbk 08-Jan-92 39.806.657 4,23 7 MKPI Metropolitasn Kentjana Tbk 10-Jul-09 23.795.338 2,53 8 PUDP Pudjiati Prestige Tbk 18-Nop-94 13.148.050 1,40 9 APLN Agung Podomoro Land Tbk 11-Nop-10 11.476.600 1,22 10 PWON Pakuwon Jati Tbk 19-Okt-89 7.619.040 0,81

941.885.489 100,00 http://www.s a ha mok.com/emi ten/s ektor-property-rea l -es ta te/s ub-s ektor-property-rea l es ta te/

Sub Sektor Properti dan Real Estate diperbaharui tanggal 20 januari 2017 Total

1 DMAS Puradelta Lestari Tbk 29 Mei 2015 48.198.111.100 9,85 2 PWON Pakuwon Jati Tbk 19-Okt-89 48.159.602.400 9,84 3 ELTY Bakrieland Development Tbk 30-Okt-95 43.521.913.019 8,89 4 BKSL Sentul City Tbk 28-Jul-97 34.536.595.510 7,06 5 LPKR Lipppo Karawaci Tbk 28-Jun-96 23.077.689.619 4,72 6 NIRO Nirvana Development Tbk 13-Sep-12 22.198.871.804 4,54 7 KIJA Kawasan Industri Jababeka Tbk 10-Jan-95 20.662.178.685 4,22 8 APLN Agung Podomoro Land Tbk 11-Nop-10 20.500.900.000 4,19 9 ASRI Alam Sutera Reality Tbk 18-Des-07 19.649.000.000 4,01 10 BSDE Bumi Serpong Damai Tbk 06-Jun-08 19.246.696.192 3,93 489.404.111.886 100,00 http://www.s a ha mok.com/emi ten/s ektor-property-rea l -es ta te/s ub-s ektor-property-rea l es ta te/

Sub Sektor Properti dan Real Estate diperbaharui tanggal 20 januari 2017 Total

No. Kode

Emiten Nama Emiten IPO

Kepemilikan Manajerial 1 RBMS Rista Bintang Mahkota Sejati Tbk 19-Des-97 50,527 2 EMDE Megapolitan development Tbk 12-Jan-11 7,865 3 PUDP Pudjiati Prestige Tbk 18-Nop-94 3,990 4 MKPI Metropolitasn Kentjana Tbk 10-Jul-09 2,418 5 BKDP Bukit Darmo Property Tbk 15-Jun-07 1,572

6 RDTX Roda Vivatex Tbk 14-Mei-90 1,269

7 MMLP Mega Manunggal Property Tbk 12-Jun-15 0,700 8 MTLA Metropolitan Land Tbk 08-Jan-92 0,520 9 SMRA Summarecon Agung Tbk 07-Mei-90 0,282 10 BAPA Bekasi Asri Pemula Tbk 14-Jan-08 0,134

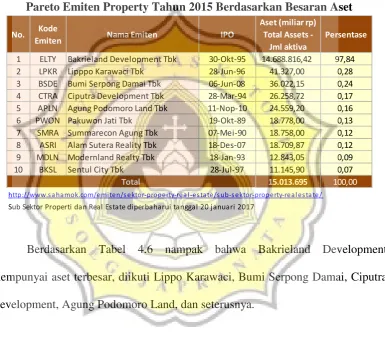

4.1.4. Ukuran Perusahaan

10 emiten property terbesar berdasarkan besarnya ukuran perusahaan (dalam hal ini diproxy dengan aset dalam miliar rupiah) yang terdaftar di BEI pada tahun 2015 adalah sebagaimana nampak pada Tabel 4.6.

Tabel 4.6.

Pareto Emiten Property Tahun 2015 Berdasarkan Besaran Aset

Berdasarkan Tabel 4.6 nampak bahwa Bakrieland Development mempunyai aset terbesar, diikuti Lippo Karawaci, Bumi Serpong Damai, Ciputra Development, Agung Podomoro Land, dan seterusnya.

No. Kode

Emiten Nama Emiten IPO

Aset (miliar rp) Total Assets -

Jml aktiva

Persentase

1 ELTY Bakrieland Development Tbk 30-Okt-95 14.688.816,42 97,84 2 LPKR Lipppo Karawaci Tbk 28-Jun-96 41.327,00 0,28 3 BSDE Bumi Serpong Damai Tbk 06-Jun-08 36.022,15 0,24 4 CTRA Ciputra Development Tbk 28-Mar-94 26.258,72 0,17 5 APLN Agung Podomoro Land Tbk 11-Nop-10 24.559,20 0,16

6 PWON Pakuwon Jati Tbk 19-Okt-89 18.778,00 0,13

7 SMRA Summarecon Agung Tbk 07-Mei-90 18.758,00 0,12 8 ASRI Alam Sutera Reality Tbk 18-Des-07 18.709,87 0,12 9 MDLN Modernland Realty Tbk 18-Jan-93 12.843,05 0,09

10 BKSL Sentul City Tbk 28-Jul-97 11.145,90 0,07

15.013.695 100,00 http://www.s a ha mok.com/emi ten/s ektor-property-rea l -es ta te/s ub-s ektor-property-rea l es ta te/

Sub Sektor Properti dan Real Estate diperbaharui tanggal 20 januari 2017

4.1.5. Profitabilitas

10 emiten property yang terdaftar di BEI pada tahun 2015 berdasarkan laba bersih terbesar adalah sebagaimana nampak pada Tabel 4.7 nampak bahwa Bakrieland Development mempunyai laba bersih terbesar, diikuti Rista Bintang Mahkota Sejati, Bumi Respong Damai, dan seterusnya, sedangkan 10 emiten property yang terdaftar di BEI pada tahun 2015 berdasarkan laba bersih terkecil adalah Cowell Development, Nirvana Development, Bukit Darno Property, Indonesia Prima Property, dan Metro Realty, dimana kelima emiten tersebut membukukan kerugian selama tahun 2015.

Tabel 4.7.

Pareto Emiten Property Tahun 2015 Berdasarkan Laba Bersih

No. Kode

Emiten Nama Emiten IPO

Laba bersih - Laba Komprehensif - Total

1 ELTY Bakrieland Development Tbk 30-Okt-95 72.627,00

2 RBMS Rista Bintang Mahkota Sejati Tbk 19-Des-97 3.086,00

3 BSDE Bumi Serpong Damai Tbk 06-Jun-08 2.139,00

4 TARA Sitara Propertindo Tbk 11-Jul-14 1.881,00

5 DMAS Puradelta Lestari Tbk 29 Mei 2015 1.365,79

6 CTRA Ciputra Development Tbk 28-Mar-94 1.283,69

7 GWSA Greenwood Sejahtera Tbk 23-Des-11 1.264,14

8 PWON Pakuwon Jati Tbk 19-Okt-89 1.262,00

9 APLN Agung Podomoro Land Tbk 11-Nop-10 1.118,10

10 SMRA Summarecon Agung Tbk 07-Mei-90 1.064,00

37 BCIP Bumi Citra Permai Tbk 11-Des-09 5,36

38 GAMA Gading Development Tbk 11-Jul-12 5,09

39 BAPA Bekasi Asri Pemula Tbk 14-Jan-08 1,39

40 PLIN Plaza Indonesia Realty Tbk 15-Jun-92 0,30

41 GPRA Perdana Gapura Prima Tbk 10-Okt-00 0,07

42 MTSM Metro Realty Tbk 08-Jan-92 (4,68)

43 OMRE Indonesia Prima Property Tbk 22-Agust-94 (20,88)

44 BKDP Bukit Darmo Property Tbk 15-Jun-07 (27,62)

45 NIRO Nirvana Development Tbk 13-Sep-12 (28,01)

46 COWL Cowell Development Tbk 19-Des-07 (178,69)

http://www.s a ha mok.com/emi ten/s ektor-property-rea l -es ta te/s ub-s ektor-property-rea l es ta te/

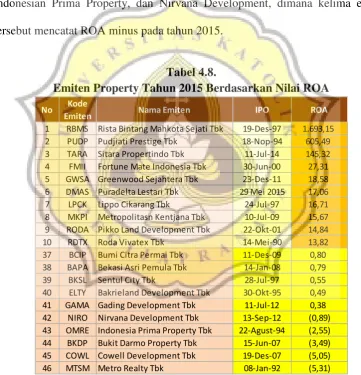

Lebih lanjut, 3 emiten property yang terdaftar di BEI pada tahun 2015 berdasarkan angka profitabilitas terbesar (diproxy dengan angka ROA) adalah sebagaimana nampak pada Tabel 4.8 yaitu Rista Bintang Mahkota Sejati, Pudjiati Prestige, dan Sitara Propertindo, sedangkan 5 emiten property yang terdaftar di BEI pada tahun 2015 berdasarkan angka profitabilitas terkecil (diproxy dengan angka ROA) adalah Metro Realty, Cowell Development, Bukit Darno Property, Indonesian Prima Property, dan Nirvana Development, dimana kelima emiten tersebut mencatat ROA minus pada tahun 2015.

Tabel 4.8.

Emiten Property Tahun 2015 Berdasarkan Nilai ROA

No Kode

Emiten Nama Emiten IPO ROA

1 RBMS Rista Bintang Mahkota Sejati Tbk 19-Des-97 1.693,15

2 PUDP Pudjiati Prestige Tbk 18-Nop-94 605,49

3 TARA Sitara Propertindo Tbk 11-Jul-14 145,32

4 FMII Fortune Mate Indonesia Tbk 30-Jun-00 27,31

5 GWSA Greenwood Sejahtera Tbk 23-Des-11 18,58

6 DMAS Puradelta Lestari Tbk 29 Mei 2015 17,06

7 LPCK Lippo Cikarang Tbk 24-Jul-97 16,71

8 MKPI Metropolitasn Kentjana Tbk 10-Jul-09 15,67

9 RODA Pikko Land Development Tbk 22-Okt-01 14,84

10 RDTX Roda Vivatex Tbk 14-Mei-90 13,82

37 BCIP Bumi Citra Permai Tbk 11-Des-09 0,80

38 BAPA Bekasi Asri Pemula Tbk 14-Jan-08 0,79

39 BKSL Sentul City Tbk 28-Jul-97 0,55

40 ELTY Bakrieland Development Tbk 30-Okt-95 0,49

41 GAMA Gading Development Tbk 11-Jul-12 0,38

42 NIRO Nirvana Development Tbk 13-Sep-12 (0,89)

43 OMRE Indonesia Prima Property Tbk 22-Agust-94 (2,55)

44 BKDP Bukit Darmo Property Tbk 15-Jun-07 (3,49)

45 COWL Cowell Development Tbk 19-Des-07 (5,05)

46 MTSM Metro Realty Tbk 08-Jan-92 (5,31)

http://www.s a ha mok.com/emi ten/s ektor-property-rea l -es ta te/s ub-s ektor-property-rea l es ta te

4.2. Analisis Kuantitatif

4.2.1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Hasil pengujian kita uji dengan Uji Kolmogorov-Smirnov. Adapun hasil uji Kolmogorov-Smirnov ini adalah sebagaimana nampak pada Tabel 4.9.

Tabel 4.9.

Hasil Output SPSS Uji Normalitas Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 46

Normal Parametersa,b Mean ,0000000

Std. Deviation 75,68242344

Most Extreme Differences Absolute ,202

Positive ,184

Negative -,202

Test Statistic ,202

Asymp. Sig. (2-tailed) ,200c

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

4.2.2. Uji Autokorelasi

Untuk menguji adanya autokorelasi dalam regresi linier berganda digunakan Metode Durbin-Watson. Uji hipotesis untuk Autokorelasi :

H0 : Tidak ada autokorelasi H1 : Ada autokorelasi Apabila :

d < dL Menolak H0 d > 4 – dL Menolak H0 dV < d < 4 – dV Menerima H0

dL d dV Pengujian diragukan 4 – dV d 4 – dL Pengujian diragukan

Dari perhitungan program SPSS diperoleh DW = 2,032. Dari tabel DW dengan tingkat kepercayaan 95% ( = 5%) dan n = 46, k = 4 diperoleh :

dL = 1,16 dV = 1,53

(4 – dV) = 4 – 1,53 = 2,47 Terlihat bahwa :

1,16 < 2,032 < 2,47

Dengan demikian H0 diterima, hal ini berarti tidak ada gejala autokorelasi dalam persamaan regresi linier berganda di atas.

4.2.3. Uji Multikolinieritas

seharusnya tidak terjadi korelasi diantara variabel bebas. Jika variabel bebas saling berkorelasi, maka variabel-variabel ini tidak orthogonal. Variabel orthogonal adalah veriabel bebas yang nilai korelasi antar sesama variabel bebas sama dengan nol. Multikolinearitas dapat dilihat dari nilai tolerance dan Variance Inflation Factor (VIF). (Ghozali, 2011:64) mengatakan bahwa regresi bebas dari Multikolinearitas apabila nilai VIF multi-kolinearitas adalah kurang dari 10 dan tolerance diperoleh dari hasil pengolahan SPSS tabel Coefficients pada kolom VIF dan Tolerance lebih besar daripada 0,1.

Nilai VIF dan Tolerance diperoleh dari hasil pengolahan data SPSS tabel Coefficients pada kolom VIF dan Tolerance, sebagaimana nampak pada Tabel 4.10.

Tabel 4.10. Hasil Uji Multikolinieritas

Model

Correlations Collinearity Statistics

Zero-order Partial Part Tolerance VIF

1 (Constant)

LnX1_rapatKom ,200 ,323 ,098 ,921 1,086

X2_Prokomindependen -,100 -,085 -,025 ,919 1,088

X3_Kepmanajerial ,947 ,953 ,904 ,960 1,042

LnX4_aset -,278 -,222 -,066 ,854 1,171

0,960, X4 = 0,854), artinya model regresi terbebas dari problem Multikolinieritas atau dalam model regresi tidak ditemukan adanya kolerasi antar variabel bebas.

4.2.4. Uji Heteroskedasitas

Uji Heteroskedasitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedasitas dan jika berbeda Heteroskedasitas. Model regresi yang baik adalah yang homoskedasitas atau tidak terjadi Heteroskedasitas. Heteroskedastisitas dapat diuji dengan perhitungan menggunakan uji Glejser. Jika tidak terdapat hasil yang signifikan, berarti tidak terdapat masalah heteroskedastisitas dalam model regresi.

Tabel 4.11.

Hasil Uji Heteroskedastisitas Uji Glejser

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 34,934 45,233 ,772 ,444

LnX1_rapatKom 25,837 10,552 ,343 2,448 ,099

X2_Prokomindependen 54,592 94,633 ,081 ,577 ,567

X3_Kepmanajerial ,295 1,176 ,034 ,250 ,803

LnX4_aset -7,455 3,632 -,298 -2,052 ,077

Hasil Uji Glejser dapat dilihat pada Tabel 4.11. Jika variabel independen signifikan secara statistik mempengaruhi variabel dependen nilai Absolut Ut

(ABSUT), maka ada indikasi terjadi hetereskedastisitas. Pada Tabel 4.3 terlihat pada kotak koefisien terlihat X1, X2, X3, X4, Y memiliki nilai Sig. lebih besar dari 0,05, jadi dapat disimpulkan model regresi tidak mengandung adanya heteroskedastisitas.

4.2.5. Hasil Perhitungan Regresi Linier Berganda

Analisis statistik yang digunakan dalam penelitian ini yaitu analisis regresi linier berganda. Analisis ini digunakan untuk mengetahui besarnya pengaruh variabel-variabel bebas yaitu Dewan Komisaris (X1), Komisaris Independen (X2), Kepemilikan Manajerial (X3), dan Ukuran perusahaan (X4) terhadap variabel terikat yaitu Kinerja Perusahaan (Y). Berdasarkan perhitungan diperoleh hasil regresi sebagai berikut :

Tabel 4.12.

Output SPSS Regresi Linier Berganda

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 43,944 61,810 ,711 ,481

LnX1_rapatKom 31,487 14,419 ,103 2,184 ,035

X2_Prokomindependen -70,870 129,313 -,026 -,548 ,587

X3_Kepmanajerial 32,243 1,607 ,923 20,065 ,000

Berdasarkan tabel di atas, maka persamaan regresi yang terbentuk adalah : Y= 0,103 X1 - 0,026 X2 + 0,923 X3 - 0,071 X4

Berdasarkan persamaan terebut dapat diartikan bahwa :

1. Variabel Rapat Komisaris (X1) mempunyai nilai koefisien 0,103 dan mempunyai pengaruh yang positif terhadap kinerja perusahaan, artinya semakin tinggi aspek rapat komisaris, maka kinerja perusahaan akan semakin meningkat.

2. Variabel Proporsi Komisaris Independen (X2) mempunyai nilai koefisien -0,026 dan mempunyai pengaruh yang negatif terhadap kinerja perusahaan, artinya semakin tinggi aspek proporsi rapat komisaris independen, maka kinerja perusahaan justru akan cenderung menurun.

3. Variabel Kepemilikan Manajerial (X3) mempunyai nilai koefisien 0,923 dan mempunyai pengaruh yang positif terhadap kinerja perusahaan, artinya semakin tinggi aspek kepemilikan manajerial, maka kinerja perusahaan akan semakin meningkat.

4. Variabel Ukuran Perusahaan (X4) mempunyai nilai koefisien -0,071 dan mempunyai pengaruh yang negatif terhadap kinerja perusahaan, artinya semakin tinggi aset perusahaan, maka kinerja perusahaan justru akan cenderung menurun.

4.2.6. Uji F

Manajerial (X3), dan Ukuran perusahaan (X4) secara bersama-sama mempunyai pengaruh positif dan signifikan terhadap variabel Kinerja Perusahaan (Y). Untuk itu dilakukan pengujian hipotesis sebagai berikut:

Ho : 0 Tidak ada pengaruh antara variabel Dewan Komisaris (X1), Komisaris Independen (X2), Kepemilikan Manajerial (X3), dan Ukuran perusahaan (X4) terhadap variabel Kinerja Perusahaan (Y) secara bersama-sama.

Ho : > 0 Ada pengaruh antara variabel Dewan Komisaris (X1), Komisaris Independen (X2), Kepemilikan Manajerial (X3), dan Ukuran perusahaan (X4) terhadap variabel Kinerja Perusahaan (Y) secara bersama-sama.

Kriteria Pengujian :

Apabila F hitung lebih besar daripada F tabel, maka hipotesa nol (Ho) ditolak dan hipotesa alternatif diterima (Ha)

Apabila F hitung lebih kecil daripada F tabel, maka hipotesa nol (Ho) diterima dan hipotesa alternatif ditolak (Ha).

Hasil pengujian ditunjukkan pada Tabel 4.13 berikut ini :

Tabel 4.13. Hasil Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 2839893,188 4 709973,297 112,934 ,000b

Residual 257752,315 41 6286,642

Total 3097645,503 45

b. Predictors: (Constant), LnX4_aset, X3_Kepmanajerial, LnX1_rapatKom,

X2_Prokomindependen

Dari Tabel 4.5 diinterpretasikan bahwa F Hitung = 112,934 > F Tabel 2,57 dan tingkat signifikan 0,000 < tingkat kesalahan 0,5% (0,05) dengan demikian Ho ditolak dan Ho diterima, artinya Dewan Komisaris (X1), Komisaris Independen (X2), Kepemilikan Manajerial (X3), dan Ukuran perusahaan (X4) secara bersama-sama dipengaruhi signifikan terhadap Y (Kinerja Perusahaan).

4.2.7. Uji t

Uji ini dimaksudkan untk mengetahui pengaruh secara parsial (individu) variabel-variabel independen (Dewan Komisaris, Komisaris Independen, kompensasi) terhadap variabel dependen (Kinerja Perusahaan) atau menguji signifikansi konstanta dan variabel dependen. Untuk jumlah responden = 46 pada taraf signifikansi sebesar 0,05 diperoleh nilai ttabel sebesar 2,013.

Tabel 4.14. Uji t

X2_Prokomindependen -70,870 129,313 -,026 -,548 ,587 -332,023 190,282

X3_Kepmanajerial 32,243 1,607 ,923 20,065 ,000 28,998 35,488

Pada tabel hasil uji Regresi Coefficient di atas dapat diketahui :

a) Tes Hipotesis pengaruh Dewan Komisaris (X1) terhadap Kinerja Perusahaan (Y) dikemukakan hipotesis :

Dari hasil SPSS didapat nilai t hitung Dewan Komisaris (X1) sebesar 2,184 dan dengan menggunakan taraf signifikansi sebesar 0,05 diperoleh nilai t tabel sebesar 2,013 sehingga nilai thitung 2,184 > ttabel 2,013 dan probabiltas (Sig) t 0,035 < 0,050 berarti H0 ditolak dan Ha diterima, dengan demikian dapat diartikan bahwa secara parsial (individu) terdapat pengaruh positif dan signifikan antara Dewan Komisaris (X1) terhadap Kinerja Perusahaan (Y)

b) Tes Hipotesis pengaruh Komisaris Independen (X2) terhadap Kinerja Perusahaan (Y) dikemukakan hipotesis :

d) Tes Hipotesis pengaruh Kepemilikan Manajerial (X3) terhadap Kinerja Perusahaan (Y) dikemukakan hipotesis :

Dari hasil SPSS didapat nilai t hitung Kepemilikan Manajerial (X3) sebesar 20,065 dan dengan menggunakan taraf signifikansi sebesar 0,05 diperoleh nilai t tabel sebesar 2,013 sehingga nilai thitung 20,065 > ttabel 2,013 dan probabiltas (Sig) t 0,000 < 0,050 berarti H0 ditolak dan Ha diterima, dengan demikian dapat diartikan bahwa secara parsial (individu) terdapat pengaruh positif dan signifikan antara Kepemilikan Manajerial (X3) terhadap Kinerja Perusahaan (Y)

e) Tes Hipotesis pengaruh Ukuran Perusahaan (X4) terhadap Kinerja Perusahaan (Y) dikemukakan hipotesis :

Dari hasil SPSS didapat nilai t hitung Ukuran Perusahaan (X4) sebesar (-1,457) dan dengan menggunakan taraf signifikansi sebesar 0,05 diperoleh nilai ttabel sebesar 2,013 sehingga nilai thitung (-1,457) < ttabel 2,013 dan probabiltas (Sig) t 0,153 > 0,050 berarti H0 diterima dan Ha ditolak, dengan demikian dapat diartikan bahwa secara parsial (individu) terdapat pengaruh negatif dan tidak signifikan antara Ukuran Perusahaan (X4) terhadap Kinerja Perusahaan (Y).

4.2.8. Koefisien Determinasi

Tabel 4.15. Koefisien Determinasi

Model R R Square

Adjusted R

Square

Std. Error of

the Estimate

Change Statistics

R Square

Change F Change df1 df2

Sig. F

Change

1 ,957a ,917 ,909 79,28834608 ,917 112,934 4 41 ,000

Dari Tabel 4.15 model summary di atas didapatkan angka koefisien determinasi berganda (R2) sebesar 0,634. Hal ini berarti bahwa sebesar 91,7% dapat dijelaskan oleh Dewan Komisaris (X1), Komisaris Independen (X2), Kepemilikan Manajerial (X3), dan Ukuran perusahaan (X4) secara bersama-sama dapat mempengaruhi kinerja perusahaan (Y). Sedangkan sisanya sebesar 8,3% dijelaskan oleh variabel-variabel lain di luar variabel penelitan ini.

4.3. Pembahasan

4.3.1. Pengaruh Dewan Komisaris terhadap Kinerja Perusahaan

Hasil penelitian ini menunjukkan bahwa Dewan Komisaris berpengaruh positif dan signifikan terhadap Kinerja Perusahaan (yang diproxy dengan

4.3.2. Pengaruh Komisaris Independen terhadap Kinerja Perusahaan

Hasil penelitian ini menunjukkan bahwa Komisaris Independen berpengaruh negatif tetapi tidak signifikan terhadap Kinerja Perusahaan

(yang diproxy dengan ROA), hal tersebut menunjukkan bahwa semakin tinggi proposi komisaris independen, maka ROA perusahaan akan turun (kemampuan perusahaan dalam hal profitabilitas rendah), hal ini berarti terlalu banyak proporsi komisaris independen akan memiliki hubungan terbalik dengan ROA, hasil koefisien negatif tersebut dimungkinkan :

- Komisaris independen di dalam perusahaan belum sepenuhnya bekerja secara independen ;

- Tingginya beban operasional (overhead) perusahaan pada tahun yang bersangkutan. Beban operasional yang didalamnya terdapat beban gaji, termasuk Komisaris Independen, yang besar dapat mengurangi pendapatan laba perusahaan yang akhirnya mengakibatkan laba yang diperoleh menjadi kecil, kenaikan beban overhead sehingga ROA yang diperoleh pun menurun.

-

Belum ada mekanisme tentang bagaimana pemegang saham memilih komisaris4.3.3. Pengaruh Kepemilikan Manajerial terhadap Kinerja Perusahaan

Hasil penelitian ini menunjukkan bahwa Kepemilikan Manajerial berpengaruh positif dan signifikan terhadap Kinerja Perusahaan (yang

diproxy dengan ROA), hal tersebut menunjukkan bahwa semakin banyak kepemilikan manajerial akan semakin banyak kekuatan institusi dalam mengawasi manajemen dan pengaruh kepemilikan institusi akan memberikan pengaruh yang lebih besar di dalam mengatur manajemen perusahaan, sehingga kinerja perusahaan juga akan meninggi. Mengenai potret kepemilikan manajerial pada perusahaan sektor emiten saat ini masih cukup rendah dimana pada tahun 2015 semua emiten properti memiliki kepemilikan manajerial rata-rata sebesar 0,192% saja. Rendahnya kepemilikan manajerial pada perusahaan sektor emiten ini disebabkan 58,7% emiten properti tahun 2015 atau sebanyak 27 emiten tidak memberikan kepemilikan saham kepada manajemennya.

4.3.4. Pengaruh Ukuran Perusahaan terhadap Kinerja Perusahaan

Hasil penelitian ini menunjukkan bahwa Ukuran Perusahaan berpengaruh negatif tetapi tidak signifikan terhadap Kinerja Perusahaan

4.3.5. Pengaruh Dewan Komisaris, Komisaris Independen, Kepemilikan

Manajerial, dan Ukuran Perusahaan secara Bersama-sama terhadap

Kinerja Perusahaan

Hasil penelitian ini menunjukkan bahwa Dewan Komisaris, Komisaris Independen, Kepemilikan Manajerial, dan Ukuran Perusahaan berpengaruh

positif dan signifikan terhadap Kinerja Perusahaan (yang diproxy dengan

ROA), hal tersebut dapat diinterpretasikan bahwa dengan adanya manajemen atas