Jurnal Online ICT Stmik Ikmi Vol. 1 No. 2 Edisi Desember 2010

33

APLIKASI PERHITUNGAN BIAYA BAHAN BAKU PRODUKSIUNTUK MENENTUKAN BIAYA BAHAN BAKU PADA PT. PG RAJAWALI II CIREBON

========================= Solekha, Nining R =======================

ABSTRAKS

PT.PG Rajawali II Palimanan-Cirebon merupakan perusahaan yang bergerak di bidang industri yang mengelolah proses produksi etanol dilakukan secara massa tahapan atau terus-menerus melalui beberapa departemen produksi. Hasil dari proses produksi yang berupa ini akan dipisahkan didalam jenis, mutu, dan kegunaan. Hal ini akan mengakibatkan ketidak tepatan dalam perhitungan biaya bahan baku produksi, dimana harga pokok produksi dan biaya yang seharusnya tidak dimasukkan dalam perhitungan biaya bahan baku kondisi tersebut akan berpengaruh terhadap penetapan harga jual dan laba yang akan diperoleh perusahaan. Untuk menanggulangi ketidaktepatan harga biaya bahan baku produksi maka harus diusahakan penggolongan biaya-biaya sesuai dengan fungsi pokok perusahaan. Penelitian ini diharapkan dapat memberikan gambaran mengenai penentuan harga biaya bahan baku produksi yang tepat sehingga nantinya dapat bersaing dengan perusahaan lain yang sejenis. Tujuan Utama suatu perusahaan didirikan, selain untuk memenuhi kebutuhan manusia adalah untuk mendapatkan keuntungan yang layak. Dengan adanya keuntungan yang layak maka dimungkinkan suatu perusahaan dapat mempertahankan kelangsungan hidupnya bahkan dapat mengembangkan usahanya untuk lebih maju dan berkembang. Untuk itu perusahaan harus selalu berusaha menghasilkan barang dan jasa yang berkualitas tinggi namun harganya relative rendah.Agar hal tersebut dapat tercapai maka perusahaan hendaknya menggunakan biaya yang efektif.Dari penggolongan biaya tersebut dapat diketahui bahwa perhitungan biaya produksi merupakan salah satu hal yang penting dalam upaya merealisasikan tujuan perusahaan.

Kata kunci : Aplikasi Perhitungan Biaya Bahan Baku Produksi

A. LATAR BELAKANG

Tujuan Utama suatu perusahaan didirikan, selain untuk memenuhi kebutuhan manusia adalah untuk mendapatkan keuntungan yang layak. Dengan adanya keuntungan yang layak maka dimungkinkan suatu

perusahaan dapat mempertahankan

kelangsungan hidupnya bahkan dapat mengembangkan usahanya untuk lebih

maju dan berkembang. Untuk itu

perusahaan harus selalu berusaha

menghasilkan barang dan jasa yang

berkualitas tinggi namun harganya relative rendah.Agar hal tersebut dapat tercapai maka perusahaan hendaknya menggunakan biaya yang efektif.Dari penggolongan biaya tersebut dapat diketahui bahwa perhitungan

biaya produksi merupakan salah satu hal yang penting dalam upaya merealisasikan tujuan perusahaan.

Demikian juga dengan perhitungan biaya

harga bahan baku produksi dalam

pengumpulan biaya bahan baku sangat ditentukan oleh cara berproduksi yaitu biaya bahan baku produksi atas dasar pesanan dan produksi massa. Perusahaan yang berproduksi berdasarkan pesanan,

mengumpulkan biaya bahan baku

produksinya dengan menggunakan metode biaya bahan baku pesanan .Dalam metode ini biaya produksi untuk tiap-tiap pesanan harus dipisahkan secara jelas, agar biaya setiap pesanan perhitungannya benar dan

Jurnal Online ICT Stmik Ikmi Vol. 1 No. 2 Edisi Desember 2010

34

berproduksi secara massa atau terus-menerus mengumpulkan biaya bahan baku produksinya dengan menggunakan metode biaya bahan baku proses produksi.

Dalam metode ini semua biaya produksi dikumpulkan pada setiap akhir periode dan jumlah produk yang dihasilkan dalam periode tersebut juga dihitung PT.PG Rajawali II Palimanan-Cirebon merupakan perusahaan yang bergerak di bidang industri yang mengelolah proses produksi etanol dilakukan secara massa tahapan atau terus-menerus melalui beberapa departemen produksi. Hasil dari proses produksi yang berupa ini akan dipisahkan didalam jenis, mutu, dan kegunaan. Hal ini akan mengakibatkan ketidak tepatan dalam perhitungan biaya bahan baku produksi, dimana harga pokok produksi dan biaya yang seharusnya tidak dimasukkan dalam perhitungan biaya bahan baku kondisi

tersebut akan berpengaruh terhadap

penetapan harga jual dan laba yang akan

diperoleh perusahaan. Untuk

menanggulangi ketidaktepatan harga biaya

bahan baku produksi maka harus

diusahakan penggolongan biaya-biaya

sesuai dengan fungsi pokok perusahaan. Penelitian ini diharapkan dapat memberikan gambaran mengenai penentuan harga biaya bahan baku produksi yang tepat sehingga nantinya dapat bersaing dengan perusahaan lain yang sejenis. Untuk itu penulis tertarik mengetahui bagaimana perbandingan antara teori dengan kenyataan proses produksi yang ada di PT. PG Rajawali II Palimanan-Cirebon dalam menentukan biaya bahan baku produksinya, maka penulis mengambil

judul “Aplikasi Perhitungan Biaya Bahan

Baku Produksi Untuk Menentukan Biaya Bahan Baku Pada PT.PG Rajawali II Cirebon”.

B. RUMUSAN MASALAH

Pokok permasalahan yang akan dikaji yaitu sebagai berikut:

1. Belum adanya penentuan harga yang

tepat untuk mentukan biaya bahan baku produksi.

2. Dalam pembuatan laporan biaya bahan

baku khususnya penilaian dan

pemakaian bahan baku masih semi manual sehingga membutuhkan waktu yang lama dan data yang dihasilkan kurang akurat.

C. IDENTIFIKASI MASALAH

Karena keterbatasan waktu dan kemampuan

yang penulis miliki, maka dalam

penyusunan Tugas Akhir ini penulis batasi

hanya menguraikan tentang sistem

perhitungan dalam menentukan biaya bahan baku produksi yang ada di PT.PG Rajawali

II Palimanan-Cirebon yang belum

menggunakan Program Aplikasi khusus yang mengelolah data sistemperhitungan biaya bahan baku produksi mengetahui besarnya biaya pokok yang harus dibayar dalam suatu masa produksi. Adapun Identifikasi masalah yang ada pada PT.PG Rajawali II adalah sebagai berikut :

1. Pengarsipan data belum terdokumentasi

dengan baik sehingga pembuatan

laporan terlambat.

2. Belum mengetahui pengelompokan

hasil produksi bahan baku pemesanan pada PT.PG Rajawali.

D. MAKSUD DAN TUJUAN

PENELITIAN

Adapun maksud penelitian ini adalah :

1. Untuk membangun sebuah sistem

aplikasi dalam menentukan biaya bahan baku produksi dilakukan dalam proses pengolahan data biaya produksi yang sudah berjalan agar lebih baik dan efektif dalam pengolahan datanya.

2. Untuk mengetahui proses pengolahan

data biaya bahan baku dalam

pemesanan besarnya bahan baku

produksi.

Jurnal Online ICT Stmik Ikmi Vol. 1 No. 2 Edisi Desember 2010

35

1. Mempengaruhi sistem yang ada dengan

sistem yang sudah terkomputerisasi sesuai dengan kebutuhan serta mampu

mendukung perusahaan dalam

perkembangan kegiatan usaha

selanjutnya.

2. Mengevaluasi pengolahan pengadaan

bahan baku sampai pemakaian bahan baku yang berkaitan dengan biaya bahan baku pada PT.PG Rajawali II.

E. MANFAAT PENLITIAN

1. Sebagai dasar untuk mengetahui hal

yang berhubungan dengan biaya bahan baku sehingga diharapkan dengan penyusunan laporan penelitian ini akan mampu membimbing penulis menjadi seorang analis.

2. Hasil penelitian dapat digunakan

sebagai bahan pertimbangan dalam

mengambil keputusan kebijakan

perusahaan khususnya tentang efisiensi

biaya bahan baku menggunakan

komputerisasi.

3. Mempermudah dalam hal melakukan

pengolahan.

F. LANDASAN TEORI Pengertian Aplikasi

Aplikasi yaitu jenis tugas atau pekerjaan yang dilakukan suatu program atau sistem komputer misalnya perancangan teknik, sistem pemesanan tiket terbang, pesawat administrasi keuangan dan sebagainya. (Bunafit Nugroho. 2003).

Pengertian Biaya

Menurut Drs. Assegraf dalam bukunya Materi Pokok Akuntasi Biaya 1 adalah “Sejumlah uang yang dikeluarkan atau hutang yang timbul untuk masa yang akan datang”.( Drs. Assegraf. 1987:12).

Pengertian Bahan Baku

Menurut Mulyadi ( 1986:118 ) Bahan baku

adalah bahan yang membentukbagian

integral produk jadi. Bahan baku yang diolah dalam perusahaan manufacturing dapat diperoleh dari pembelian local, pembelian import atau dari pengolahan sendiri.

Data Primer

Harga pokok produksi menurut Mulyadi (2000:10) merupakan pengorbanan dalam pengolahan bahan baku menjadi produk.

Sedangkan menurut Sadono Sukirno

(1994:207) harga pokok produksi adalah

semua pengeluaran yang dilakukan

perusahaan untuk memperoleh faktor-faktor produksi dan bahan mentah yang akan digunakan untuk menciptakan barang-barang yang diproduksikan oleh perusahaan tersebut. Dari pendapat-pendapat diatas dapat disimpulkan bahwa harga pokok produksi adalah semua pengeluaran yang dilakukan perusahaan untuk memproduksi suatu produk.

G. METODE PENGEMBANGAN

Prosedur yang digunakan adalah System

Development Life Cycle (SDLC). System Development Life Cycle (SDLC) adalah tahapan-tahapan pekerjaan yang dilakukan oleh analis sistem dan programmer untuk membangun sisteminformasi.Ada beberapa

model SDLC seperti Waterfall, Fountain,

Spiral, Rapid, Prototyping, Intecremental, Build & Fix, Symponize & Stabilize.(Sumber:http//yuligroups.wordpres s.com/system-development-life-cycle/ sdlc/).

Dalam pendekatan masalah ini penulis

menggunakan model Waterfall Tahapan

Sebagai berikut :

Jurnal Online ICT Stmik Ikmi Vol. 1 No. 2 Edisi Desember 2010

36

Rekayasa sistem yaitu pengumpulan kebutuhan atau entitas yang diperlukan untuk menyusun sejumlah kecil analisa informasi baik strategi bisnis maupun area bisnis.

2. Analisis Sistem (System Analisis)

Analisis Sistem yaitu merupakan

terjemahkan dari tahapan rekayasa, yang menguraikan definisi dari perangkat lunak di ataranya kebutuhan sistem, aplikasi yang

digunakan, interface, bentuk proses

pengolahan informasi, performasi yang diharapkan, pendokumentasian dan lain-lain

yang terkait dengan definisi dan

pemfokusan persoalan rekayasa perangkat lunak, Jadi dari entitas dari atribut yang ditetapkan pada bagian/proses rekayasa

dapat dibuat dalam bentuk Diagram Entity

Relasional.

3. Desain Sistem (System Design) Desain sistem yaitu tahapan penjabaran yang multifungsi dari analisa kebutuhan, pada tahapan ini penulis akan mendesain mengenai aplikasi yang akan dibuat secara

fungsional untuk input, output dan

menentukan form-form dari setiap modul

yang ada, merancang, alir kerja (workflow)

dari sistem dalam bentuk diagram alir (flowchart), Digram (DFD). Merancang

basis data(databases) dalam bentuk Entity

Relationship Diagram (ERD), normalisasi, dan membuat basis data secara fisik

(algoritma pemrogramannya). Proses

melalui tahapan struktur data, arsitektur

perangkat lunak, representasi interface,

algoritma dan sebagainya. Adapun langkah-langkah meliputi :

1) Merancang desain input dan output

biaya bahan baku pembelian dan pemakaian bahan baku khususnya

untuk menentukan harga pokok

produksi.

2) Merancang program input dan output

biaya bahan baku pembelian dan pemakaian bahan baku khususnya

untuk menentukan harga pokok

produksi dalam pembuatan struktur

data dan algoritma secara rinci dari perangkat lunak.

4. Penulisan Program (Coding)

Penulisan program untuk dapat

dimengerti oleh mesin, dalam hal ini adalah komputer, maka desain tadi harus diubah bentuknya menjadi bentuk yang dapat dimengerti oleh mesin, yaitu ke dalam bahasa pemrograman melalui coding.

Tahap ini merupakan implementasi dari tahap design yang secara teknis nantinya dikerjakan oleh programmer.

5. Pengujian (Testing)

Pengujian sesuatu yang dibuat haruslah

diujicobakan.Demikian juga dengan

software.Semua fungsi-fungsi software arus

diujicobakan, agar software bebas dari

error, dan hasilnya harus benar-benar sesuai dengan kebutuhan yang sudah didefinisikan sebelumnya. Langkah-langkahnya meliputi:

1) Menguji hasil perancangan input output

biaya bahan baku khususnya pembelian dan pemakaian bahan baku jikalau terjadi kesalahan dalam menentukan harga pokok produksi.

2) Menguji hardware, software maupun

breinware yang diperlukan.

6. Pemeliharaan (Maintenance)

Pemeliharaan suatu software

diperlukan, termasuk di dalamnya adalah

pengembangan, Karena software yang

dibuat tidak selamanya hanya seperti itu.Ketika dijalankan mungkin saja masih ada error kecil yang tidak ditemukan sebelumnnya, atau ada penambahan

fitur-fitur yang belum ada pada software

Jurnal Online ICT Stmik Ikmi Vol. 1 No. 2 Edisi Desember 2010

37

adanya perubahan dari eksternal perusahaan seperti ketika ada pergantian sistem operasi, atau perangkat lainnya.

H. HASIL DAN PEMBAHASAN A. Diagram Kontek

Aplikasi Perhitungan Biaya Bahan Baku

Pemasok

Pimpinan Bag. Produksi

Order Pembelian BB Data Pembelian BB Data Pemasok Lap. Biaya BB Lap. Pembelian BB Lap. Retur Pembelian BB Lap. Pemasaran BB

Data Pemakaian Acc DataPengajuan BB

Gambar 1 : Diagram Kontek Ket :

Pemasok melaporkan data pembelian kebutuhan bahan baku produksi dan data order bahan baku kepada bagian produksi yang berupa data pengajuan bahan baku lalu bagian produksi meng-acc data laporan yang telah diberikan oleh pemasok dikeluarkanlah data pemakaian yang sudah di acc lalu diproses dan di keluarkanlah

berupa laporan biaya bahan baku,

pembelian bahan baku, retur pembelian bahan baku, pemakaian bahan baku diberikan dan diajukankanlah laporan tersebut kepada pimpinan untuk disetujui dalam pembelian kebutuhan bahan baku.

DFD Level 1 Pembelian Bahan Baku

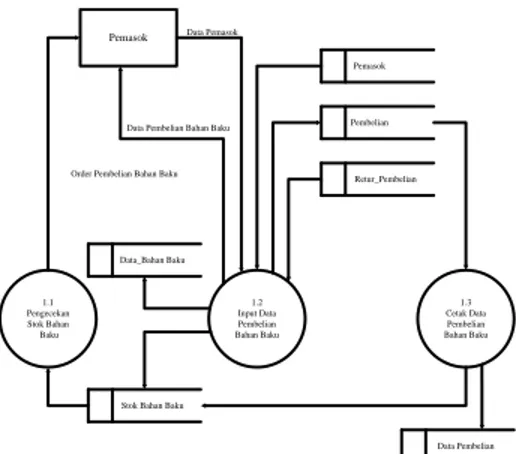

1.1 Pengecekan Stok Bahan Baku Pemasok 1.2 Input Data Pembelian Bahan Baku 1.3 Cetak Data Pembelian Bahan Baku Data Pembelian Stok Bahan Baku

Data_Bahan Baku

Retur_Pembelian Pembelian Pemasok Data Pemasok

Data Pembelian Bahan Baku

Order Pembelian Bahan Baku

Gambar 2 :DFD Level 1 Pembelian Bahan Baku

DFD Level 1 PemakaianBahan Baku

2.1 Pengecekan Stok Bahan Baku 2.2 Input Data Pemakaian Bahan Baku 2.3 Cetak Bukti Pemakaian Bahan Baku Bag. Produksi Data Pemakaian

Stok Bahan Baku

Bahan Baku Data Pengajuan

Pemakaian BB

Data Pemakaian BB

Gambar 4: DFD Level 1 Pemakaian Bahan Baku

DFD Level 1 Pembuatan Laporan

Pimpinan 3.1 Pembuatan Laporan BB 3.2 Pembuatan Laporan Pembelian Bahan Baku 3.3 Pembuatan Laporan Pembelian Bahan Baku 3.4 Pembuatan Laporan Pemakaian Bahan Baku Pembelian Stok BB Retur_Pemakaian Data Pemakaian Lap. Biaya BB Lap. Pembelian BB Lap. Retur

Pembelian BB Lap. Biaya Pemakaian BB

Jurnal Online ICT Stmik Ikmi Vol. 1 No. 2 Edisi Desember 2010

38

I. KESIMPULAN DAN SARANKesimpulan

Berdasarkan hasil penelitian dan observasi

yang telah dilakukan pada PT.PG

RAJAWALI II PALIMANAN –CIREBON terhadap pembuatan Apliksi biaya bahan baku menggunakan Visual Foxpro 09 maka penulis memberikan kesimpulan sebagai berikut :

1. Aplikasi biaya bahan baku dapat

mempermudah dalam pengolahan data biaya bahan baku, perhitungan biaya bahan baku dan dapat memperkecil kesalahan.

2. Dengan menggunakn Aplikasi biaya

bahan baku dalam hal pembuatan laporan bias lebih cepat, dan tepat waktu.

Saran

Berdasarkan hasil dan kesimpulan penelitia maka dapat diajukan saran-saran penelitian sebagai berikut :

1. Diharapkan aplikasii ini dapat

digunakan oleh PT.PG RAJAWALI II

PALIMANAN-CIREBON untuk

mendukung suatu pengambilan

keputusan, selain itu diharapkan juga pengguna bias melakukan pengujian

terhadap aplikasi ini, sehingga

kekurangan aplikasi ini dapat diketahui,

yang kemudian bias dilakukan

penyempurnaan terhadap aplikasi ini.

2. Lakukan backup data, secara berkala

sebagi cadangan apabila terjadi

masalah pada program atau harddisk.

3. Sebaiknya SDM (Pengguna) aplikasi

ini adalah orang yang mengerti tentang komputerisasi.

4. Lakukan pemeliharaan terhadap

aplikasi ini sehingga aplikasi ini dapat dimanfaatkan dengan optimal.

J. DAFTAR PUSTAKA

1. Adikoesoemah. Soemita. R. (1982:30),

Biaya dan Harga Pokok. Tarsito : Bandung

2. Blocher, Edward J; dkk. (2000),

Manajemen Biaya dengan tekanan Stratejik. Salemba Empat : Jakarta

3. Bunafit Nugroho (2003), Pengertian

Program Aplikasi Erlangga : Jakarta

4. Dadang Sudrajat S.Si (2003) Tuntutan

Cepat Pemrogramman SQL dengan menggunakan visual foxpro. Kisytama Media : Jakarta

5. Drs. Assegraf (1987:12), Pokok

Akuntansi Biaya, Erlangga : Jakarta

6. Horngren T Charles. Foster, George.

(1992), Akuntansi Biaya dengan

Pendekatan Manajerial. Erlangga : Jakarta

7. Krismiaji (2001:95). Microsoft Acces.

Tarsito : Bandung

8. Matz dkk (1990:27), Akuntansi Biaya

Perencanaan dan Pengendalian.

Erlangga : Jakarta

9. Mulyadi (2000;7). Akuntansi Biaya.

Aditya Media : Yogyakarta

10. Rinaldi Munir (2004:15). Pintar

Algoritma dan Pemrograman Pascal. Aditya Media : Jakarta

11. Supriyono (1999:35), Akuntansi Biaya.