(Studi Kasus Pada Perusahaan-Perusahaan yang

Terdaftar dalam Efek Syariah Sektor Perdagangan, Jasa

dan Investasi Tahun 2013-2017)

SKRIPSI

Disusun Oleh

NOVI NUR ASLIKHAH

NIM. 63012160003

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

(Studi Kasus Pada Perusahaan-Perusahaan yang

Terdaftar dalam Efek Syariah Sektor Perdagangan, Jasa

dan Investasi Tahun 2013-2017)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

NOVI NUR ASLIKHAH

NIM. 63012160003

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

vi MOTTO

“Waktu laksana pedang.

Jika engkau tidak menggunakannya, Maka ia yang malah akan menebasmu.

Dan dirimu jika tidak tersibukkan dalam kebaikan,

pasti akan tersibukkan dalam hal yang sia-sia” (Imam Syafi’i).

vii

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah memberikan segala rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan Skripsi yang berjudul Analisis Pengaruh Price Earning Ratio (PER), Dividend Payout Ratio (DPR),

Price to Book Value (PBV) dan Economic Value Added (EVA) terhadap

Harga Saham (Studi Kasus pada Perusahaan-Perusahaan yang Terdaftar

dalam Efek Syariah Sektor Perdagangan, Jasa dan Investasi Tahun

2013-2017) ini dengan baik.

Skripsi ini disusun dan diajukan guna memenuhi salah satu syarat kelulusan program studi S1 Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga.

Dalam penulisan skripsi ini banyak pihak yang membantu dan memberikan bimbingan, maka selayaknya penulis mengucapkan banyak terima kasih kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd selaku Rektor IAIN Salatiga beserta wakil-wakilnya.

2. Bapak Dr. Anton Bawono M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

3. Ibu Fetria Eka Yudiana, M.Si selaku ketua program studi S1 Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

viii

5. Seluruh dosen Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga yang telah membekali berbagai ilmu pengetahuan, sehingga penulis dapat menyelesaikan skripsi ini.

6. Kedua orang tua dan keluarga yang telah memberikan dukungan, serta motivasi sehingga penulis dapat menyelesaikan skripsi ini dengan baik. 7. Teman-teman seperjuangan Umi dan Galuh yang telah berjuan bersama-sama

selama ini.

8. Serta semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini.

Dalam penulisan skripsi ini penulis menyadari bahwa tidak ada sesuatu apapun yang sempurna kecuali Allah SWT oleh karena itu, dengan senang hati penulis menerima kritik dan saran yang bersifat membangun. semoga skripsi ini dapat bermanfaat bagi penulis pada khususnya dan bagi pembaca pada umumnya.

ix ABSTRAK

Aslikhah, Novi Nur. 2018. Analisis Pengaruh Price Earning Ratio (PER), Dividend Payout Ratio (DPR), Price to Book Value (PBV)Ratio dan Economic Value Added (EVA) terhadap Harga Saham (Studi Kasus pada Perusahaan-Perusahaan yang Terdaftar dalam Efek Syariah Sektor Perdagangan, Jasa dan Investasi Tahun 2013-2017). Skripsi. Progdi S1 Perbankan Syariah. Fakultas Ekonomi dan Bisnis Islam. Institut Agama Islam Negeri (IAIN) Salatiga. Pembimbing Taufikur Rahman, M.Si.

Penelitian ini dilatarbelakangi oleh adanya perusahaan-perusahaan yang mencari tambahan modal melalui pasar modal. Untuk menambah ekuitas, dapat dilakukan perusahaan dengan menjual saham kepada pihak lain. Bagi investor diperlukan suatu analisis saham untuk menginformasikan keadaan suatu perusahaan terkait dengan harga saham yang nantinya akan berpengaruh terhadap keputusan investor untuk berinvestasi. Penelitian ini bertujuan untuk menguji: (1) Pengaruh Price Earning Ratio (PER) terhadap harga saham (2) Pengaruh

Dividend Payout Ratio (DPR) terhadap harga saham (3) Pengaruh Price to Book Value (PBV) terhadap harga saham (4) Pengaruh Economic Value Added (EVA) terhadap harga saham.

Sumber data dalam penelitian ini adalah sumber data sekunder. Metode pengumpulan data dilakukan dengan mencari dokumen yang telah tersedia yaitu laporan tahunan perusahaan yang terdaftar dalam Daftar Efek Syariah sektor perdagangan, jasa dan investasi. Sampel yang diambil sebanyak 85 yang berasal dari 17 perusahaan dalam 5 periode, dengan teknik pengambilan sampel menggunakan metode purposive sampling. Data yang diperoleh kemudian diolah menggunakan alat bantu eviews 10 dan SPSS 25. Analisis ini meliputi uji stasioneritas, uji statistik deskriptif, uji asumsi klasik, uji regresi berganda, uji statistik melalui uji koefisien determinasi (R2), Ftest serta Ttest.

Hasil uji Ftest, menunjukkan bahwa variabel PER, DPR, PBV dan EVA secara simultan berpengaruh terhadap harga saham dengan pengaruh sebesar 29,4% sisanya 70,6% dipengaruhi oleh variabel lain diluar model ini. Uji Ttest menunjukkan bahwa DPR dan PBV secara parsial berpengaruh positif dan signifikan terhadap harga saham, sedangkan PER dan EVA secara parsial tidak berpengaruh signifikan terhadap harga saham.

x DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

LEMBAR PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

PERNYATAAN BEBAS PLAGIAT ... v

MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAH ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 8

D. Kegunaan Penelitian... 8

E. Sistematika Penulisan ... 9

BAB II LANDASAN TEORI ... 11

A. Telaah Pustaka ... 12

B. Kerangka Teori... 20

xi

2. Investasi... 20

a. Pengertian Investasi ... 20

b. Tujuan Investasi ... 21

c. Proses Investasi ... 21

3. Investasi dalam Prespektif Islam ... 22

4. Daftar Efek Syariah ... 24

5. Pasar Modal ... 24

a. Pengertian Pasar Modal ... 24

b. Faktor-Faktor yang Mempengaruhi Keberhasilan Pasar Modal 26 6. Pasar Modal Syariah ... 28

a. Fungsi dan Karakter Pasar Modal Syariah ... 29

b. Manfaat Pasar Modal ... 30

c. Fungsi Pasar Modal Syariah ... 30

d. Pihak yang Terlibat di Pasar Modal Syariah ... 31

7. Saham Syariah ... 33

8. Harga Saham ... 35

a. Pengertian Harga Saham ... 35

b. Faktor-Faktor yang Mempengaruhi Harga Saham ... 38

9. Analisis Saham ... 40

a. Analisis Teknikal ... 40

b. Analisis Fundamental ... 40

10.Price Earning Ratio (PER) ... 44

xii

12.Price to Book Value (PBV) ... 47

13.Economic Value Added (EVA) ... 49

C. Kerangka Penelitian ... 51

D. Hipotesis ... 52

BAB III METODE PENELITIAN... 59

A. Jenis Penelitian ... 59

B. Lokasi dan Waktu Penelitian ... 59

C. Populasi dan Sampel ... 59

1. Populasi ... 59

2. Sampel ... 60

D. Sumber dan Jenis Data ... 62

1. Sumber Data ... 62

2. Jenis Data ... 62

E. Teknik Pengumpulan Data ... 63

F. Skala Pengukuran ... 63

G. Definisi Konsep dan Operasional ... 64

H. Instrumen Penelitian... 66

I. Teknik Analisis Data ... 66

1. Uji Stasioneritas ... 66

2. Uji Statistik Deskriptif ... 67

3. Analisis Regresi Berganda ... 67

4. Uji Statistik ... 68

xiii

b. Uji Statistik F ... 69

c. Uji Statistik t ... 70

5. Uji Asumsi Klasik ... 70

a. Uji Multikolinieritas ... 71

b. Uji Autokorelasi ... 72

c. Uji Heteroskedastisitas ... 73

d. Uji Normalitas ... 74

J. Alat Analisis ... 75

BAB IV ANALISIS DATA ... 76

A. Deskripsi Objek Penelitian ... 76

B. Analisis Data ... 77

1. Uji Stasioneritas ... 77

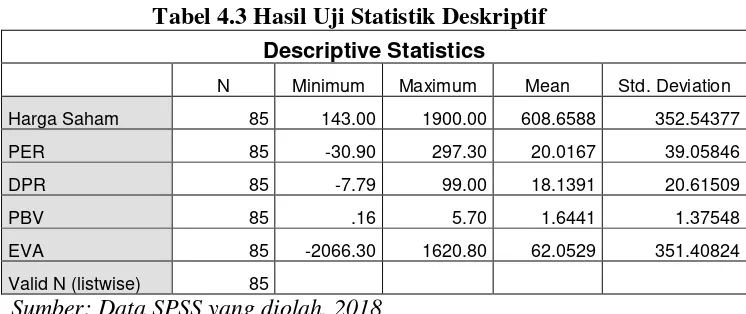

2. Uji Statistik Deskriptif ... 78

C. Uji Statistik ... 80

1. Uji Regresi Berganda ... 80

2. Uji Determinasi (R2)... 82

3. Uji Statistik F ... 82

4. Uji Statistik t... 83

D. Uji Asumsi Klasik ... 84

1. Uji Multikolinieritas ... 84

2. Uji Autokolerasi ... 85

3. Uji Heteroskedastisitas ... 87

xiv

E. Pembahasan ... 89

BAB V PENUTUP ... 98

A. Kesimpulan ... 98

B. Saran ... 99 DAFTAR PUSTAKA

LAMPIRAN

xv

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 11

Tabel 3.1 Karakteristik Pengambilan Sampel ... 61

Tabel 3.2 Daftar Sampel ... 61

Tabel 3.3 Definisi Konsep dan Operasional Variabel Penelitian ... 65

Tabel 3.4 Pengambilan Keputusan Ada Tidaknya Autokorelasi ... 70

Tabel 4.1 Objek Penelitian ... 76

Tabel 4.2 Hasil Uji Stasioneritas ... 77

Tabel 4.3 Hasil Uji Statistik Deskriptif ... 78

Tabel 4.4 Hasil Uji Regresi Berganda ... 80

Tabel 4.5 Uji Determinasi ... 82

Tabel 4.6 Hasil Uji F ... 83

Tabel 4.7 Hasil Uji t ... 84

Tabel 4.8 Hasil Uji Multikoliniearitas ... 85

Tabel 4.9 Pengambilan Keputusan Autokorelasi ... 86

Tabel 4.10 Hasil Uji Durbin-Watson ... 86

Tabel 4.11 Durbin-Watson Test Bound ... 86

Tabel 4.12 Hasil Uji Glejser ... 87

Tabel 4.13 Hasil Uji Heteroskedastisitas ... 88

Tabel 4.14 Hasil Uji Normalitas ... 89

xvi

DAFTAR GAMBAR

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perekonomian di Indonesia setiap tahunnya tentunya mengalami pertumbuhan, yang ditandai dengan semakin banyaknya perusahaan-perusahaan baru yang muncul. Persaingan antar perusahaan-perusahaan pun akan terus terjadi, baik itu dari segi kompetitif maupun komperatif. Untuk mengembangkan dan meningkatkan produktivitas perusahaan, suatu perusahaan tentunya membutuhkan modal yang besar, yang nantinya dapat dikelola secara optimal sehingga memperoleh keuntungan yang maksimum.

Salah satu instrumen pasar modal syariah yang terdapat di Indonesia adalah saham syariah. Saham merupakan surat berharga yang merepresentasikan penyertaan modal ke dalam suatu perusahaan. Dalam syariah diatur ketentuan bahwa penyertaan modal tersebut harus dilakukan pada perusahaan-perusahaan yang tidak melanggar prinsip-prinsip syariah (Najmudin, 2011: 258).

Besarnya penduduk beragama muslim di Indonesia membuat harga saham-saham yang masuk dalam daftar efek syariah (DES) semakin tenar. apalagi seiring dengan investasi di pasar modal semakin dikenal oleh masyarakat luas. Otoritas Jasa Keuangan (OJK) bersama dengan DSN MUI juga semakin mempermudah dengan terus memperbarui DES. Sebab selain syarat berdasarkan jenis usahanya yang tidak haram dan riba, emiten yang masuk dalam DES juga dilihat dari laporan keuangannya. Investasi saham hingga saat ini masih dianggap banyak kalangan sebagai investasi beresiko tinggi. Hal ini membuat jumlah investor lokal di Bursa Efek Indonesia (BEI) masih terbilang rendah. Menurut kepala divisi riset BEI modal sukses investasi saham cukup dengan mengenali kondisi fundamental perusahaan, salah satunya dengan mengamati laporan keuangan (www.detik.com). Secara fundamental, kinerja sejumlah emiten yang kurang baik maka dapat menyebabkan penurunan harga saham (www.kontan.com).

kapitalisasi pasar modal. Perkembanagn IHSG juga diikuti oleh perkembangan Indeks Saham Syariah Indonesia (ISSI) yang meningkat. OJK juga melaporkan mayoritas saham syariah bergerak dalam sektor perdagangan, jasa dan investasi (25,65%), sektor properti, real estate & kontruksi (16,71%), sektor industri dasar dan kimia (14,99%), sektor infrastuktur, utilitas dan transportasi (10,09%), dan sektor lainnya masing-masing di bawah 10%. (www.ojk.go.id).

Setiap pelaku di pasar modal memerlukan suatu alat analisis untuk membantu dalam mengambil keputusan membeli atau menjual suatu saham, salah satunya yaitu analisis fundamental. Analisis fundamental menyatakan bahwa setiap instrumen investasi mempunyai landasan yang kuat yaitu nilai intrinsik yang dapat ditentukan melalui suatu analisis yang sangat hati-hati terhadap kondisi pada saat sekarang dan prospeknya di masa yang akan datang. Ide dasar pendekatan ini adalah bahwa harga saham dipengaruhi oleh kinerja perusahaan (Kodrat, 2010: 1).

Analisis fundamental menitikberatkan pada data-data kunci dalam laporan keuangan untuk memperhitungkan apakah harga saham sudah diapresiasi secara kuat (Kodrat, 2010: 203). Analisa perusahaan merupakan salah satu bagian dari analisis fundamental, salah satu metode yang dapat digunakan adalah analisis rasio keuangan.

dalam mengidentifikasi kekuatan dan kelemahan keuangan perusahaan, menilai kinerja laporan keuangan perusahaan dalam memberdayakan seluruh sumber daya yang ada untuk mencapai target yang telah ditetapkan oleh perusahaan (Sujarweni, 2017: 59).

Terdapat beberapa klasisfikasi pada rasio keuangan, salah satunya adalah rasio saham, yaitu rasio yang menunjukkan bagian dari laba perusahaan, dividen dan modal yang dibagikan pada setiap saham dengan beberapa komponen antara lain: Price Earning Ratio (PER), Dividen Payout Ratio (DPR), Price to Book Value (PBV) Pendekatan lain yang digunakan untuk penilaian saham adalah Economic Value Added (EVA) yang merupakan ukuran keberhasilan manajemen perusahaan dalam meningkatkan nilai tambah. (Najmudin, 2011: 86).

PER menunjukkan pada penerapan earnings per share untuk menentukan nilai suatu saham (Murhadi, 2009: 139). Nilai PER yang tinggi menunjukkan nilai pasar yang tinggi pula atas saham, sehingga saham tersebut akan diminati oleh investor dan hal ini pada akhirnya akan berdampak pada kenaikan harga saham. Sebaliknya, apabila perusahaan mempunyai PER yang rendah menunjukkan nilai pasar yang rendah sehingga akan berdampak terhadap penurunan harga saham (Husnan, 2001: 63).

harga saham, sehingga apabila PER naik maka harga saham juga naik. Hasil penelitian tersebut didukung oleh Kusuma (2017), Maya (2015), Natsir (2016) dan Nugroho (2011). Namun hasil berbeda ditunjukkan oleh penelitian yang dilakukan Murwanti & Mulyono (2015) yang menyatakan bahwa tidak ada pengaruh signifikan antara PER terhadap harga saham pada perusahaan perbankan yang go public, artinya bahwa makin tinggi nilai rasio PER suatu perusahaan perbankan maka belum tentu akan menyebabkan harga saham yang semakin meningkat pula, pernyataan tersebut didukung oleh Novasari (2013), Susilo (2014), Sari (2017).

Metode lain yang dapat digunakan dalam analisis rasio adalah

Dividend Payout Ratio (DPR) yang menunjukkan besarnya laba (deviden) yang dibayarkan kepada pemegang saham dalam bentuk dividen. Semakin besar laba yang diperoleh semakin besar dividen yang dibayarkan, demikin pula sebaliknya (Sutrisno, 2009: 269). Peneliti Fauza &Mustanda (2016) menyatakan bahwa DPR berpengaruh positif terhadap harga saham, sehingga dapat diinterprestasikan setiap kenaikan DPR, akan mempengaruhi kenaikan saham, dan sebaliknya. Hasil penelitian tersebut didukung oleh Fitriah & Sudirjo (2016), Febianto (2015). Namun penelitian lain Wibowo & Syahrizal (2015) menyatakan bahwa DPR tidak berpengaruh terhadap harga saham, yang didukung oleh Savitri & Oetomo (2016) dan Dewi (2017).

bawah nilai buku saham (Sujarweni, 2017: 88). Jika PVB perusahaan dibawah satu, maka kita dapat menilai bahwa harga saham tersebut adalah di bawah nilai buku (under value) (Sugiono, 2016. 71).

Penelitian mengenai PVB telah dilakukan oleh Menurut Fitriani (2016) rasio PVB merupakan perbandingan antara harga saham dengan nilai buku ekuitas perusahaan, makin tinggi rasio tersebut makin berhasil dan mampu perusahaan menciptakan nilai bagi pemegang saham. Penelitian tersebut menunjukkan bahwa adanya pengaruh signifkan antara PVB terhadap harga saham, hasil penelitian ini didukung Rusmana (2015), Cahyaningrum & Antikasari (2017) dan Anggarini (2014). Sedangkan hasil berbeda ditunjukkan dari hasil penelitian Rahwidhiyasa & Handayani (2013) dan Susilo (2014) yang menyatakan bahwa PBV tidak berpengaruh terhadap harga saham.

Pendekatan yang lebih baru dalam penilaian saham adalah dengan menghitung Economic Value Added (EVA) suatu perusahaan. EVA adalah ukuran keberhasilan manajemen perusahaan dalam mengingkatkan nilai tambah (value added) bagi perusahaan. Apabila EVA positif berarti ada nilai tambah bagi perusahaan dan sebaliknya, apabila EVA negatif, berarti perusahaan mengalami penurunan kinerja yang akan direspons dengan penurunan harga saham (Sujarweni, 2017: 94).

digunakan sebagai dasar untuk menentukan pertimbangan dalam pembelian harga saham sehingga EVA mempengaruhi harga saham. Penelitian tersebut didukung oleh penelitian lain oleh yang menyatakan bahwa adanya pengaruh yang signifikan antara EVA dengan harga saham. Sedangkan hasil yang berbeda ditunjukkan oleh Amalia (2014) dan Mangatta (2011) yang menunjukkan bahwa EVA tidak berpengaruh signifikan terhadap harga saham.

Berdasarkan latar belakang dan berpedaan-perbadaan hasil penelitian yang telah dilakukan, maka penulis tertarik melakukan penetian dengan judul “Analisis Pengaruh Price Earning Ratio (PER), Devidend Payout

Ratio (DPR), Price To Book Value (PBV) Ratio dan Economic Value

Added (EVA) Terhadap Harga Saham (Studi Kasus Pada

Perusahaan-Perusahaan yang Terdaftar dalam Efek Syariah Sektor

Perdagangan, Jasa dan Investasi Tahun 2013-2017).

B. Rumusan Masalah

Permasalahan yang dibahas dalam penelitian ini terkait dengan pengaruh Price Earning Ratio (PER) , Devidend Payout Ratio (DPR)

Price to Book Value (PBV) Ratio dan Economic Value Added (EVA) terhadap harga saham, secara rinci permasalahan ini dapat dirumuskan sebagai berikut:

2. Bagaimanakah pengaruh DPR terhadap harga saham pada perusahaan-perusahaan yang terdaftar dalam efek syariah sektor perdagangan, jasa dan investasi?

3. Bagaimanakah pengaruh PBV terhadap harga saham pada perusahaan-perusahaan yang terdaftar dalam efek syariah sektor perdagangan, jasa dan investasi?

4. Bagaimanakan pengaruh EVA terhadap harga saham pada perusahaan-perusahaan yang terdaftar dalam efek syariah sektor perdagangan, jasa dan investasi?

C. Tujuan Penelitian

Adapun penelitian ini bertujuan untuk:

1. Menganalisis dan mengetahui pengaruh PER terhadap harga saham pada perusahaan-perusahaan yang terdaftar dalam efek syariah sektor perdagangan, jasa dan investasi.

2. Menganalisis dan mengetahui pengaruh DPR terhadap harga saham pada perusahaan-perusahaan yang terdaftar dalam efek syariah sektor perdagangan, jasa dan investasi.

3. Menganalisis dan mengetahui pengaruh PBV terhadap harga saham pada perusahaan-perusahaan yang terdaftar dalam efek syariah sektor perdagangan, jasa dan investasi.

D. Kegunaan Penelitian

Kegunaan dari penelitian ini adalah sebagai berikut:

1. Bagi Akademisi

Dapat digunakan sebagai informasi untuk penelitian-penelitian selanjutnya, khususnya mengenai harga saham dan dapat digunakan sebagai bahan kajian pustaka untuk penelitian sejenis diwaktu yang akan datang.

2. Bagi Investor

Penelitian ini diharapkan dapat menjadi bahan pertimbangan dalam mengambil keputusan berinvestasi pada suatu perusahaan.

3. Bagi Pihak Lain

Penelitian ini digunakan untuk sarana, wacana dan informasi seseorang yang dapat digunakan untuk melakukan penelitian lain dengan variabel yang berbeda dan lebih banyak.

E. Sistematika Penulisan

Untuk memperoleh gambaran singkat dan memudahkan pemahaman atas penelitian, berikut ini penulis akan menguraikan secara garis besar penyusunan penelitian yag dalam perumusannya dituangkan dalam lima bab dengan tahap-tahap sebagai berikut:

yang mendasari penelitian ini, rumusan masalah yang akan dianalisis, tujuan penelitian, kegunaan dan sistematika penelitian.

Bab II Landasan Teori, bab ini berisi telaah pustaka dari penelitian-penelitian terdahulu yang telah dilakukan mengenai variabel terkait, pada kerangka teori akan diuraikan tentang teori-teori yang relevan dengan masalah penelitian ini. Kerangka penelitian dan hipotesis yang memberikan kerangka untuk menyusun kesimpulan yang akan dihasilkan.

Bab III Metode Penelitian, bab ini menjelaskan secara rinci mengenai unsur metode dalam penelitian ini, yaitu jenis penelitian yang dilakukan, lokasi dan waktu penelitian, populasi dan sampel yang menjadi objek penelitian, teknik pengumpulan data yang dilakukan, skala pengukuran, definisi konsep dan operasional, instrumen penelitian, uji instrumen penelitian dan alat analisis yang digunakan.

Bab IV Analisis Data, bab ini penguraikan data-data yang diperoleh yang meliputi deskripsi objek penelitian data, analisis data, pengujian hipotesis dan pembahasan.

11 BAB II

LANDASAN TEORI

A. Telaah Pustaka

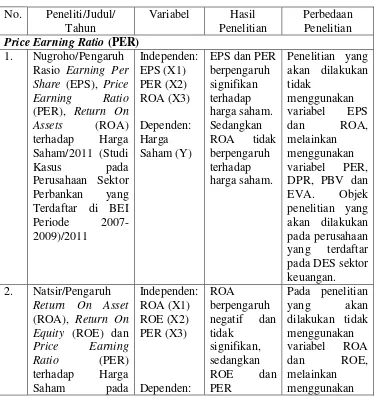

Penelitian terdahulu merupakan kumpulan hasil-hasil penelitian yang telah dilakukan oleh peneliti-peneliti terdahulu dan memiliki kaitan dengan penelitian yang akan dilakukan. Hasil-hasil penelitian yang berkaitan dengan harga saham telah diteliti pada berbagai penelitian terdahulu.

Tabel 2.1 Penelitian Terdahulu

No. Peneliti/Judul/ Price Earning Ratio (PER)

No. Peneliti/Judul/ Dividend Payout Ratio (DPR)

1. Fauza & Mustanda/Pengaruh Profitabilitas,

Earning Per Share

No. Peneliti/Judul/ Terdaftar di Jakarta

No. Peneliti/Judul/ Perusahan LQ 45 di

No. Peneliti/Judul/ Economic Value Added (EVA)

Rahman (2013), Septian (2010), Hadiyati (2015), Amalia (2014), Mangatta (2011).

B. Kerangka Teori

1. Zero Growth Model dan Signaling Theory

Zero Growth Model atau yang lebih banyak investor menyebutnya model tidak bertumbuh. Kondisi zero growth model merupakan kondisi yang harus hari-hati untuk dipahami oleh pihak investor, karena bagi investor naik, turun dan konstannya saham di pasar (market) akan memberikan sinyal (signal) positif dan negatif. Apapun informasi yang terjadi dari kondisi saham suatu perusahaan adalah selalu memberi efek bagi keputusan investor sebagai pihak yang menangkap signal tersebut. Konsep signaling theory menjadi sangat berperan. Signaling theory adalah teori yang membahas tentang naik turunnya harga di pasar, sehingga akan memberi pengaruh pada keuputusan investor (Fahmi, 2015: 86). Teori sinyal (signaling theory) digunakan untuk menjelaskan bahwa pada dasarnya laporan keuangan dimanfaatkan perusahaan untuk memberi sinyal positif maupun negatif kepada pemakainya (Sulistyanto, 2008: 65).

2. Investasi

a. Pengertian Investasi

digunakan perusahaan untuk pertumbuhan kekayaan (accretion of wealth) melalui distribusi hasil investasi (seperti bunga, royalti, dividen dan uang sewa), untuk apresiasi nilai investasi atau untuk manfaat yang diperoleh melalui hubungan perdagangan.

b. Tujuan Investasi

Untuk mencapai suatu efektifitas dan efisiensi dalam keputusan maka diperlukan ketegasan akan tujuan yang diharapkan. Begitu pula halnya dalam bidang investasi kita perlu menetapkan tujuan yang hendak dicapai yaitu:

1) Terciptanya keberlanjutan (continuity) dalam investasi tersebut. 2) Terciptanya profit yang maksimum atau keuntungan yang

diharapkan (profit actual).

3) Terciptanya kemakmuran bagi para pemegang saham.

4) Turut memberikan andil bagi pembangunan bangsa (Fahmi, 2015: 6).

c. Proses Investasi

Proses investasi menunjukkan bagaimana pemodal seharusnya melakukan investasi dalam sekuritas, untuk mengambil keputusan tersebut diperlukan langkah sebagai berikut:

1) Menentukan kebijakan investasi

2) Analisis sekuritas

Cara untuk melakukan analisis sekuritas, yaitu dengan analisis teknikal dan analisis fundamental.

3) Pembentukan portofolio

Tahap ini mengidentifikasi sekuritas mana yang akan dipilih dan berapa proporsi dana yag akan ditanamkan pada masing-masing sekuitas.

4) Melakukan revisi portofolio

Tahap ini merupakan pengulangan terhadap tiga tahap sebelumya, dengan maksud untuk melakukan perubahan terhadap portofolio yang telah dimiliki bila perlu.

5) Evaluasi kinerja portofolio

Pemodal melakukan penelitian terhadap kinerja (performance) portofolio, baik dalam aspek tingkat keuntungan yang diperoleh maupun risiko yang ditanggung (Husnan, 2015: 41). 3. Investasi dalam Prespektif Syariah

a. Terbebas dari unsur riba b. Terhindar dari unsur gharar c. Terhindar dari unsur judi (maysir) d. Terhindar dari unsur haram e. Terhindar dari unsur syubhat.

Islam mengajarkan bahwa semua perbuatan manusia yang bersifat vertikal (hubungan manusia dengan Allah) maupun horisontal (hubungan manusia dengan manusia) merupakan investasi yang akan dinikmati di dunia dan akhirat. Karena perbuatan manusia dipandang sebagai investasi maka hasilnya akan ada yang beruntung dan ada pula yang merugi. Islam memerintahkan umatnya untuk meraih kesuksesan dan berupaya meningkatkan hasil investasi.

Islam memandang semua perbuatan manusia dalam kehidupan sehari-harinya, termasuk aktivitas ekonominya sebagai investasi yang akan mendapatkan hasil (return). Invetasi yang melanggar syariah akan mendapatkan balasan yang setimpal, begitu pula investasi yang sesuai dengan syariah. Return investasi dalam Islam sesuai dengan besarnya sumber daya yang dikorbankan. Hasil yang akan didapatkan manusia dari investasinya di dunia bisa berlipat-lipat ganda (Karim, 2009: 69).

langsung maupun tidak langsung seraya tetap berpijak pada prinsip-prinsip syariah secara menyeluruh (kaffah). Selain itu, semua bentuk invetasi dilakukan dalam rangka ibadah kepada Allah untuk mencapai kebahagiaan lahir batin di dunia dan akhirat baik bagi generasi sekarang maupun generasi yang akan datang (Karim, 2009: 70).

4. Daftar Efek Syariah

Daftar Efek Syariah (DES) adalah kumpulan efek yang tidak bertentangan dengan prinsip-prinsip syariah di pasar modal, yang ditetapkan oleh Bapepam-LK atau pihak yang disetujui Bapepam-LK. DES merupakan panduan investasi bagi reksadana syariah dalam menempatkan dana kelolaannya serta juga dapat dipergunakan oleh investor yang mempunyai keinginan untuk berinvestasi pada portofolio efek syariah (www.ojk.go.id).

5. Pasar Modal

a. Pengertian Pasar Modal

dan saham perusahaan. Adapun menurut R.J. Shook pasar modal merupakan sebuah pasar tempat dana-dana modal, seperti ekuitas dan utang diperdagangkan (Fahmi, 2015: 36).

Adapun Undang-Undang Pasar Modal (UUPM), yakni Undang-Undang Nomor 8 Tahun 1995 Pasal 1 angka 13 memberi pengertian: Pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Dengan demikian, pasar modal adalah sebuah tempat memperdagangkan efek yang diterbitkan oleh perusahaan publik yang melibatkan lembaga dan profesi yang terkait dengan efek. Karena pasar modal adalah tempat memperdagangkan efek maka pasar modal disbeut juga dengan Bursa Efek (Tafinayati, 2009: 2).

Menurut Rahardjo (2009: 96) pasar modal merupakan pasar tempat pertemuan dan melakukan transaksi antara para pencari dana (emiten) dengan para penanam modal (investor). Dalam pasar modal yang diperjual belikan adalah efek-efek seperti saham dan obligasi dimana jika diukur dari segi wkatunya modal yang diperjualbelikan merupakan modal jangka panjang.

modal sendiri yang diterbitkan oleh perusahaan swasta. Dalam melaksankan fungsi ekonominya, pasar modal menyediakan fasilitas untuk memindahkan dana dari lender (pemilik dana) ke

borrower (penerima dana) dengan menginvestasikan kelebihan dana yang dimiliki pemberi dana (lenders) dengan mengharapkan akan mendapatkan imbalan dari penyertaan dana tersebut. Sedangkan dari sisi kepentingan borrowers, dengan ketersediaan dana dari pihak luar memungkinkan perusahaan tersebut melakukan pengembangan kegiatan bisnis tanpa harus menunggu dana dari hasil produksi perusahaan. Dari proses ini diharapkan akan terjadi peningkatan produksi barang atau jasa, sehingga pada akhirnya keseluruhan akan berdampak pada peningkatan kemakmuran (Nasarudin, 2007: 13).

b. Faktor-faktor yang mempengaruhi keberhasilan pasar modal

Keberhasilan pembentukan pasar modal dipengaruhi oleh

supply dan demand tersebut. Secara rinci faktor-faktor yang mempengaruhi keberhasilan pasar modal antara lain adalah:

1) Supply sekuritas

Faktor ini berarti bahwa harus banyak perusahaan yang bersedia menerbitkan sekuritas di pasar modal.

2) Demand akan sekuritas.

dipergunakan membeli sekuritas-sekuritas yang ditawarkan. Calon pembeli sekuritas tersebut mungkin berasal dari individu, perusahaan non keuangan, maupun lembaga-lembaga keuangan. Sehubungan dengan faktor ini, maka income per capita suatu negara dan distribusi pendapatan mempengaruhi besar kecilnya demand akan sekuritas.

3) Kondisi politik dan ekonomi

Kondisi politik yag stabil akan ikut membantu pertumbuhan ekonomi yang pada akhirnya mempengaruhi

supply dan demand akan sekuritas. 4) Masalah hukum dan peraturan

Pembeli sekuritas pada dasarnya mengandalkan diri pada informasi yang disediakan oleh perusahaan-perusahaan yang menerbitkan sekuritas. Kebenaran informasi menjadi sangat penting, disamping kecepatan dan kelengkapan informasi. 5) Keberadaan lembaga yang mengatur dan mengawasi kegiatan

pasar modal

harus dapat dilakukan dengan efisien dan dapat di andalkan. Diperlukan berbagai lembaga dan profesi yang menjamin persyaratan-persyaratan tersebut dapat dipenuhi (Husnan, 2015: 9).

6. Pasar Modal Syariah

Pasar modal syariah adalah pasar modal yang seluruh mekanisme kegiatannya, terutama mengenai emiten, jenis efek yang diperdagangkan dan mekanisme perdagangannya telah sesuai dengan prisnsip syariah (Arif, 2012: 343).

Kegiatan pasar modal yang dijalankan berdasarkan prinsip-prinsip syariah dapat disebut sebagai pasar modal syariah. Maksud dari prinsip-prinsip syariah di pasar modal adalah prinsip-prinsip hukum Islam dalam kegiatan di bidang pasar modal berdasarkan fatwa Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI), baik fatwa DSN MUI yang telah ditetapkan dalam peraturan Bapepam dan LK maupun fatwa DSN-MUI (Burhanudin, 2002: 10).

perusahaan, maupun cara penerbitannya memenuhi prinsip-prinsip syariah (Burhanudin, 2002: 11).

Pasar modal merupakan salah satu pilar penting dalam perekonomian dunia saat ini. Banyak industri dan perusahaan yang menggunakan institusi pasar modal sebagai media untuk menyerap investasi dan media untuk memperkuat posisi keuangannya. Dengan adanya berbagai ketentuan dan pandangan syariah, investasi tidak dapat dilakukan terhadap semua produk pasar modal karena di antara produk pasar modal banyak yang bertentangan dengan syariah. Oleh karena itu, investasi di pasar modal harus dilakukan dengan selektif dan berhati-hati (ihtiyat) supaya tidak masuk kepada produk non halal ( Sutedi, 2011: 96).

a. Fungsi dan Karakter Pasar Modal Syariah

pengembangan usaha, ekspansi, penambahan modal kerja, dan lain-lain. Adapun bagi investor, pasar modal menjadi sarana bagi mereka untuk berinvestasi pada instrumen keuangan seperti saham, obligasi, reksa dana, dan lain-lain (Arif, 2012: 346). b. Manfaat pasar modal

Ada beberapa manfaat dari pasar modal yaitu:

1) Menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha

2) Memberikan sarana investasi bagi investor

3) Penyebaran kepemilikan perusahaan sampai lapisan masyarakat menengah

4) Penyebaran kepemilikan, keterbukaaan dan profesionalisme, menciptakan iklim berusaha yang sehat

5) Menciptakan lapangan kerja/profesi yang menarik

6) Memberikan kesempatan memiliki perusahaan yang sehat dan mempunyai prospek

7) Alternatif investasi yang memberikan potensi keuntungan dengan risiko yang bisa diperhitungkan melalui keterbukaan, likuiditas, dan diversifikasi investasi

8) Membina iklim keterbukaan bagi dunia usaha, memberikan akses kontrol sosial.

Seperti fungsi pasar modal dalam konteks perekonomian secara umum, keberadaan pasar modal syariah secara umum berfungsi:

1) Memungkinkan masyarakat berpartisipasi dalam kegiatan bisnis dengan memperoleh bagian dari keuntungan dan risikonya

2) Memungkinkan para pemegang saham menjual sahamnya guna mendapatkan likuiditas

3) Memungkinkan perusahaan meningkatkan modal dari luar untuk membangun dan mengembangkan lini produksinya. 4) Memisahkan operasi kegiatan bisnis dari fluktuasi jangka

pendek pada harga saham yang merupakan ciri umum pasar modal konvensional

5) Memungkinkan investasi pada ekonomi tertentu oleh kinerja kegiatan bisnis sebagaimana tercermin pada harga saham (Arif, 2012: 347).

d. Pihak yang Terlibat di Pasar Modal Syariah

Adapun pihak-pihak yang terlibat dalam pasar modal syariah: 1) Emiten

2) Perantara emisi yang meliputi:

a) Penjamin emisi, yaitu perantara yang menjamin penjual emisi, sehingga apabila dari emisis wajib membeli (setidak-tidaknya sementara waktu sebelum laku) agar kebutuhan dana yang diperlukan emiten terpenuhi sesuai rencana. b) Akuntan publik, berfungsi untuk memeriksa kondisi

keuangan emiten dan memberikan pendapat apakah laporan keuangan yang telah dikeluarkan emiten wajar atau tidak. c) Perusahaan penilai, berfungsi untuk memberikan penilaian

terhadap emiten, apakah nilai aktiva emiten sudah wajar atau tidak.

3) Badan pelaksanaan pasar modal (Bapepam)

Badan pelaksanaan pasar modal adalah badan yang mengatur dan mengawasi jalannya pasar modal, termasuk mencoret emiten dari lantai bursa, memberikan sanksi kepada pihak-pihak yang melanggar peraturan pasar modal di Indonesia. 4) Bursa efek

Bursa efek merupakan tempat diselenggarakannya kegiatan perdagangan efek pasar modal yang didirikan oleh suatu badan usaha.

Efek yang diperdagangkan dalam bursa hanya boleh ditransaksikan melalui perantara, yaitu makelar (broker) dan komisioner.

6) Investor

Investor adalah pihak yang menanamkan modalnya dalam bentuk efek di bursa dengan membeli atau menjual kembali efek tersebut (Sutedi, 2011: 97-98).

7. Saham Syariah

Instrumen atau surat berharga yang diperdagangkan di bursa efek syariah berbentuk penyertaan modal (kepemilikan atau saham) dan sukuk. Penyertaan modal atau saham merupakan salah satu bentuk penanaman modal pada suatu entitas (badan usaha) yang dilaukan dengan menyetorkan sejumlah dana tertentu dengan tujuan untuk menguasai sebagian hak kepemilikan atas perusahaan. Pemegang saham atau investor mendapatkan hasil melalui pembagian dividen dan capital gain. Perusaan penerbit saham pada umumnya berbentuk Perseroan Terbatas (Nafik, 2009: 244).

perusahaan tersebut. Pembentukan harga saham terjadi karena adanya permintaan dan penawaran atas saham tersebut. Dengan kata lain, harga saham terbentuk dari supply dan demand atas saham tersebut. Dengan demikian, keuntungan yang diperoleh dari pemegang saham antara lain: a. Dividen yang merupakan bagi hasil atas keuntungan yang dibagikan dari laba yang dihasilkan emiten, baik dibayarkan dalam bentuk tunai maupun dalam bentuk saham.

b. Rights yang merupakan hak untuk memesan efek lebih dahulu yang diberikan oleh emiten

c. Capital gain yang merupakan keuntungan yang diperoleh dari jual beli saham dipasar modal.

Penerbitan efek syariah berbentuk saham dilakukan oleh emiten atau perusahaan publik yang menyatakan bahwa kegiatan usaha dan cara pengelolaan usahanya dilakukan berdasarkan prinsip-prinsip syariah di pasar modal. Emiten atau perusahaan publik yang melakukan penerbitan efek syariah berupa saham wajib mengikuti ketentuan umum berupa pengajuan pernyataan pendaftaran atau pedoman mengenai bentuk dan isi pernyataan pendaftaran perusahaan publik serta ketentuan tentang penawaran umum yang terkait lainnya yang diatur oleh Bapepam LK, dan mengungkapkan informasi tambahan dalam prospektus bahwa kegiatan usaha serta cara pengelolaan usahanya dilakukan berdasrkan prinsip-prinsip syariah di pasar modal (Arif, 2012: 358).

Berdasarkan peraturan Bapepam LK No. IX.A.13 tentang penerbitan efek syariah, perusahaan yang akan menerbitkan efek syariah harus memenuhi hal-hal berikut:

a. Dalam anggaran dasar dimuat ketentuan bahwa kegiatan usaha serta cara pengelolaan usahanya dilakukan berdasarkan prinsip-prinsip syariah di pasar modal.

c. Emiten atau perusahaan publik memiliki anggota direksi dan anggota komisaris yang mengerti kegiatan-kegiatan yang bertentangan dengan prinsip-prinsip syariah di pasar modal.

8. Harga Saham

a. Pengertian harga saham

Harga saham merupakan harga yang terjadi di pasar bursa pada saat tertentu dan harga saham tersebut ditentukan oleh pelaku pasar (Hartono, 2008: 143). Menurut Med press Team Work (1998) harga saham merupakan harga yang terbentuk di bursa saham dan umumnya harga saham itu diperoleh untuk menghitung nilai saham (Kodrat, 2010: 1).

menunjukkan kekurangan percayaan para investor terhadap kemampuan prospek jangka panjang perusahaan.

Teori Dow mengatakan bahwa sebagian besar saham bergerak sejalan dengan bergeraknya bursa keseluruhan atau index dalam artian bila index bergerak naik, maka harga sebagian besar komponen saham yang ada di dalamnya juga bergerak naik. Begitu juga sebaliknya, bila index bergerak turun maka harga sebagian besar komponen saham yang terdapat di dalamnya juga bergerak turun. Harga saham mencerminkan segala sesuatu yang diketahui tentang saham tersebut. Sementara informasi baru datang, peserta pasar secara cepat menyebarkan informasi tersebut. Akibatnya harga menyesuaikan diri. Dengan demikian harga saham adalah harga yang paling efisien, artinya mencerminkan segala sesuatu yang diketahui tentang saham tersebut (Kodrat, 2010: 3).

Investor berkepentingan untuk mengetahui ketiga nilai tersebut sebagai informasi penting dalam pengambilan keputusan investasi yang tepat. Dalam menjual atau membeli saham, investor akan membandingkan nilai intrinsik dengan nilai pasar saham bersangkutan. Jika nilai pasar suatu saham lebih tinggi dari nilai intrinsiknya, berarti saham tergolong mahal (overvalued). Dalam situasi seperti ini, investor tersebut bisa mengambil keputusan untuk menjual saham tersebut. Sebaliknya jika nilai pasar saham dibawah nilai intrinsiknya, berarti saham tersebut tergolong murah (undervalued), sehingga dalam situasi seperti ini investor sebaiknya membeli saham tersebut (Tandelilin, 2010: 302).

b. Faktor-faktor yang mempengaruhi harga saham

Harga saham yang terjadi di pasar modal selalu berfluktuatif dari waktu ke waktu. Fluktuasi harga dari suatu saham tersebut akan ditentukan oleh kekuatan penawaran dan permintaan. Jika jumlah penawaran lebih besar dari jumlah permintaan pada umumnya, kurs saham akan turun. Sebaliknya, jika jumlah permintaan lebih besar dari jumlah penawaran terhadap suatu efek maka harga saham cenderung turun (Aulia, 2015).

Menurut Brighaam dalam Aulia (2015), faktor-faktor yang mempengaruhi fluktuasi harga saham, yaitu:

a) Pengumuman tentang pemasaran, produksi, penjualan seperti pengiklan, rincian kontrak, perubahan harga, penarikan produk baru, laporan produksi, laporan keamanan produk dan laporan penjualan.

b) Pengumuman pendanaan, seperti pengumuman yang berhubungan dengan ekuitas dan hutang.

c) Pengumuman badan direksi manajemen (managemen board of director announcement) seperti perubahan dan penggantian direktur, manajemen dan struktur organisasi. d) Pengumuman pengambil alihan diversifikasi, seperti

laporan merger, invetasi ekuitas, laporan take over oleh pengakuisisian dan diakuisisi, dan lainnya.

e) Pengumuman investasi, seperti melakukan ekspansi pabrik, pengembangan riset dan penutupan usaha lainnya.

f) Pengumuman ketenaga kerjaan, seperti negosiasi baru, kontrak baru, pemogokan, dan lainnya.

g) Pengumuman laporan keuangan perusahaan, seperti peramalan laba sebelum akhir tahun fiskal dan setelah akhir tahun fiskal, Earning Per Share (EPS), Dividend Per Share

(DPS), Price Earning Ratio (PER), Net Profit Margin

a) Pengumuman dari pemerintah seperti perubahan suku bunga tabungan dan depostio, kurs valuta asing, inflasi serta berbagai regulasi dan deregulasi ekonomi yang dikeluarkan oleh pemerintah.

b) Pengumuman hukum, seperti tuntutan karyawan terhadap perusahaan atau terhadap manajernya dan tuntutan perusahaan terhadap manajernya.

c) Pengumuman industri sekuritas, seperti laporan pertemuan tahunan, insider trading, volume atau harga saham perdagangan, pembatasan penundaan trading.

9. Analisis Saham

Setiap pelaku di pasar modal memerlukan alat analisis untuk membantu dalam mengambil keputusan membeli atau menjual suatu saham. Ada dua tipe dasar analisis saham yaitu analisis teknikal dan analisis fundamental (Kodrat, 2010: 1).

a. Analisi teknikal

Analisis teknikal adalah teknik untuk memprediksi arah pergerakan harga saham dan indikator pasar saham lainnya berdasarkan pada data pasar historis seperti informasi harga dan volume analisis teknikal juga didefinisikan sebagai studi terhadap suatu sekuritas atau pasar secara keseluruhan berdasarkan permintaan dan penawaran (Meyer, 1989) (Tandelilin, 2010, 393). b. Analisis Fundamental

Analisis fundamental menyatakan bahwa setiap instrumen investasi mempunyai landasan yang kuat yaitu nilai intrinsik yang dapat ditentukan melalui suatu analisis yang sangat hati-hati terhadap kondisi sekarang dan prospeknya di masa yang akan datang. Faktor-faktor yang mempengaruri harga saham dapat dibedakan menjadi faktor internal dan eksternal. Faktor internal yang mempengaruhi harga saham adalah keputusan dividen, struktur permodalan, risiko dan pertumbuhan laba. Sedangkan faktor eksternal yang mempengaruhi harga saham adalah peraturan yang ada, resesi ekonomi, sentimen pasar dan lain-lain (Kodrat, 2010: 1-2).

peramalan harga saham, langkah yang penting adalah mengidentifikasikan faktor-faktor fundamental (seperti penjualan, pertumbuhan penjualan, biaya, kebijakan dividen, dan sebagainya) yang diperkirakan akan mempengaruhi harga saham (Husnan, 2015: 275).

Analisis fundamental adalah studi ekonomi tentang studi ekonomi, industri dan kondisi perusahaan untuk memperhitungkan nilai dari saham perusahaan. Analisa fundamental menitikberatkan pada data-data kunci dalam laporan keuangan untuk memperhitungkan apakah harga saham sudah diapresiasi secara akurat (Kodrat, 2010: 203).

Terdapat beberapa faktor yang mempengaruhi harga saham, maka untuk melakukan analisis fundamental diperlukan beberapa tahapan analisis, yaitu:

(1) Analisis Ekonomi

Penilaian terhadap kondisi ekonomi dan keadaan berbagai variabel utama seperti laba yang diperoleh perusahaan-perusahaan dan tingkat bunga. Variabel-variabel tersebut sangat membantu mempengaruhi keputusan-keputusan investasi yang akan diambil oleh pemodal (Husnan, 2015: 278).

kas. Analisis ekonomi perlu dilakukan karena kecenderungan adanya hubungan yang kuat antara apa yang terjadi pada lingkungan ekonomi dan kinerja suatu pasar modal (Tandelilin, 2010: 339).

Terdapat beberapa variabel/indikator yang mempengaruhi pergerakan harga saham seperti Gross Domestic Bruto

(GDP)/Produk domestik bruto (PDB), interest rate/tingkat suku bunga, inflasi, exchange rate/nilai tukar, oil price and

commodity prices, hedging, business cycle/siklus bisnis dan lainnya (Murhadi, 2009: 19).

(2) Analisis Industri

dimaksudkan untuk membantu pemodal menilai prospek industri di masa yang akan datang (Husnan, 2015: 287).

(3) Analisis Perusahaan

Bagi para investor yang melakukan analisis perusahaan, informasi laporan keuangan yang diterbitkan perusahaan merupakan salah satu jenis informasi yang paling mudah dan paling murah didapatkan dibanding alternatif informasi lainnya. Salah satu informasi yang bisa digunakan investor dalam menilai suatu perusaahn adalah laporan keuangan. Laporan keuangan sangat berguna bagi invetsor untuk menentukan keputusan investasi yang terbaik dan menguntungkan. Berdasarkan analisis terhadap informasi laporan keuangan, investor bisa mengetahui perbandingan antara nilai intrinsik saham perusahaan dibanding harga pasar saham perusahaan bersangkutan, dan atas dasar perbandingan tersebut investor akan bisa membuat keputusan apakah membeli atau menjual saham bersangkutan (Tandelilin, 2010: 365).

10.Price Earning Ratio (PER)

Dalam pendekatan PER atau sering disebut juga pendekatan

multiplier, investor akan menghitung berapa kali (multiplier) nilai

earning perusahaan. Jika misalnya suatu PER suatu saham sebanyak 3 kali berarti harga saham tersebut sama dengan 3 kali nilai earning

perusahaan tersebut. PER juga akan memberikan informasi berapa rupiah harga yang harus dibayar investor untuk memperoleh setiap Rp. 1 earning perusahaan.

Rumus untuk menghitung PER suatu saham adalah dengan membagi harga saham perusahaan terhadap earning per lembar saham. Secara matematis, rumus untuk menghitung PER adalah sebagai berikut (Tandelilin, 2010: 320):

Bagi investor semakin tinggi Price Earning Ratio maka pertumbuhan laba yang diharapkan juga akan mengalami kenaikan. Dengan begitu PER (rasio harga terhadap laba) adalah perbandingan antara market price per share (harga per lembar saham) dengan

earning per share (laba per lembar saham) (Fahmi, 2015: 84).

a. Peningkatan tingkat bunga akan memberikan dampak biaya ekuitas yang rendah.

b. Dari sudut pandang investor maka kemampuannya untuk menerima/menolerasi risiko akan memberikan dampak pada premi risiko yang rendah untuk ekuitas dan PER yang tinggi untuk semua saham.

c. Peningkatan dalam tingkat pertumbuhan yang diharapkan dari

earning semua perusahaan akan memberikan dampak PER market yang tinggi.

d. Peningkatan ROE pada suatu perusahaan akan memberikan hasil DPR yang tinggi untuk setiap tingkat pertumbuhan (g = (1-DPR).ROE) dan akan memberikan PER yang tinggi untuk semua perusahaan (Murhadi, 2009: 142).

11.Dividend Payout Ratio (DPR)

Menurut Sartono dalam Jalung, dkk (2017) rasio pembayaran dividen atau rasio antara laba yang dibayarkan dalam bentuk dividen dengan tota laba yang tersedia bagi pemegang saham. Rasio pembayaran dividen (dividend payout ratio) menentukan jumlah laba yang dibagi dalam bentuk dividen kasa dan laba yang ditahan sebagai sumber pendanaan.

dalam bentuk dividen atau sebagian diinvestasikan kembali. DPR menunjukkan besarnya laba yang akan dibayarkan kepada pemegang saham dalam bentuk dividen. Semakin besar laba yang diperoleh semakin besar dividen yang dibayarkan, demikian pula sebaliknya bila laba kecil, dividen yang dibayarkan juga kecil (Sutrisno, 2009: 269).

Berikut perhitungan DPR menurut Baridwan (2004: 444):

Kebijakan dividen menyangkut keputusan untuk membagikan laba atau menahannya guna diinvestasikan kembali dalam perusahaan. Apabila dividen yang dibayarkan secara tunai semakin meningkat, maka semakin sedikit dana yang tersedia untuk reinvestasi. Hal ini menyebabkan tingkat pertumbuhan masa mendatang rendah dan akan menekan harga saham.

Secara teori, pembagian dividen memberikan sinyal positif kepada para investor akan prospek saham karena mengindikasikan kemampuan perusahaaan untuk menghasilkan keuntungan. Selain itu, investor akan bereaksi terhadap perubahan dividen payout ratio (DPR). Penurunan payout ratio akan ditanggapi negatif karena menggambarkan penurunan kemampuan perusahaan dalam menghasilan kas dan sebaliknya (Sari, 2009)

12.Price to Book Value Ratio (PBV)

nilai suatu saham, karena secara teoritis, nilai pasar suatu saham haruslah mencerminkan nilai bukunya (Tandelilin, 2010: 323). Nilai pasar dari ekuitas mencerminkan harapan investor terhadap earning dan arus kas perusahaan di masa yang akan datang. Sedangkan nilai buku dari ekuitas merupakan selisish antara nilai buku aset dan nilai buku kewajiban, dimana hal ini lebih banyak ditentukan oleh aturan konvesnsi akuntansi. Biasanya nilai buku suatu aset diperoleh dari pengurangan harga perolehan asset dikurangi dengan penyusutan aset tersebut. Sehingga hal ini memberikan konsekuensi bahwa nilai buku akan semakin berkurang seiring dengan berjalannya waktu. Hal ini akan memberikan dampak yang signifikan terhadap perbedaan antara nilai buku dengan nilai pasar.

Alasan mengapa investor menggunakan rasio PBV dalam analisis investasi:

a. Nilai buku sifatnya relatif stabil. Bagi investor yang kurang percaya terhadap estimasi arus kas, maka nilai buku merupakan cara paling sederhana untuk membandingkannya.

c. Pada perusahaan yang memiliki earnings negatif maka tidak memungkinkan untuk mempergunakan PER, sehingga penggunaan PBV dapat menutupi kelemahan yanga da pada PER.

Kekurangan penggunaan rasio PBV:

a. Nilai buku sangat dipengaruhi oleh kebijaan akuntansi yang diterapkan oleh perusahaan. Apabila penggunaaan standar akuntansi yang berbeda di antara perusahaan-perusahaan maka ini akan mengakibatkan rasio PBV tidak dapat diperbandingkan. b. Nilai buku mungkin tidak banyak, artinya bagi perusahaan berbasis

teknologi dan jasa karena perusahaan-perusahaan tersebut tidak memiliki aset nyata yang signifikan.

c. Niai buku dari ekuitas akan menjadi negatif bila perusahaan selalu mengalami earnings yang negatif sehingga akan mengakibatkan nilai rasio PBV juga negatif (Murhadi, 2009: 148).

Menurut Murhadi (2009: 148) rasio PBV dihitung dengan membagi nilai pasar dari saham dibagi dengan nilai buku dari ekuitas saat ini.

yang lebih tinggi dibandingkan perusahaan dengan pengembalian yang rendah.

13.Economic Value Added (EVA)

EVA adalah ukuran keberhasilan manajemen perusahaan dalam meningkatkan nilai tambah (value added) bagi perusahaan. Secara umum EVA didefinisikan sebagai laba yang tersisa dikurangi dengan biaya modal. EVA adalah residual income setelah semua penyedia modal diberi kompensasi sesuai dengan tingkat return yang disyaratkan.

EVA dihitung dengan mengurangkan laba operasi (net operating after tax, NOPAT) dengan biaya modal dengan biaya modal, baik biaya modal hutang (cost of debt) maupun biaya ekuitas (cost of equity). Apabila perbedaan tersebut positif, berarti ada nilai tambah bagi perusahaan. Hal ini biasanya akan direspons oleh meningkatnya harga saham (Najmudin, 2011: 93).

Secara sistematis Najmudin (2011: 94) merumuskan untuk menghitung EVA suatu perusahaan dapat ditulis sebagai berikut: EVA = Laba bersih operasi setelah pajak – besarnya biaya modal

operasi dalam rupiah setelah dikurangi pajak

EVA = (EBIT x (1-pajak)) – (persentase biaya modal setelah pajak x modal operasi)

Notasi Ko adalah estimasi biaya modal berdasarkan WACC (weighted

average cost of capital). Keunggulan EVA:

a. EVA memfokuskan penilaiannya pada nilai tambah dengan memeprhitungkan beban biaya modal sebagai konsekuensi investasi.

b. EVA dapat digunakan secara mandiri tanpa memerlukan data pembanding seperti standar industri atau perusahaan lain sbagaimana konsep penilaian dengan menggunakan analisis rasio. Kelemahan EVA:

a. Sulit menentukan biaya modal secara objektif. Hal ini disebabkan dana untuk investasi dapat berasal dari berbagai sumber bagian tingkat biaya modal yang berbeda-beda dan bahkan biaya modal mungkin merupakan biaya peluang.

b. EVA terlalu bertumpu pada keyakinan bahwa investor sangat mengandalkan pendekatan fundamental dalam mengkaji dan mengambil keputusan untuk menjual atau membeli saham tertentu, padahal faktor-faktor lain terkadang lebih dominan.

c. Konsep ini sangat tergantung pada transparansi internal dalam perhitungan EVA secara tepat. Dalma kenyataannya seringkali perusahaan kurang transparan dalam mengemukakan kondisi internalnya.

e. EVA hanya mengukur salah satu keberhasilan bisnis (Shidiq, 2012).

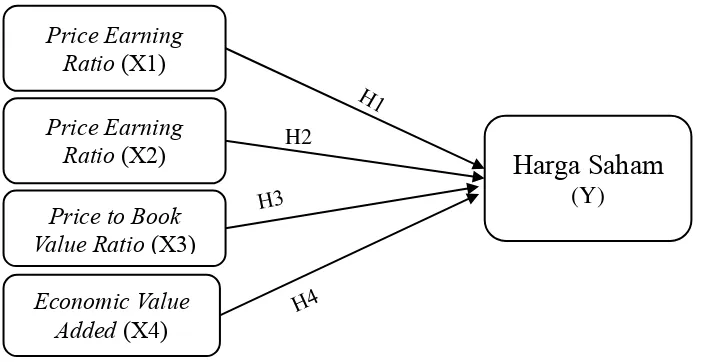

C. Kerangka Penelitian

Kerangka penelitian ini akan menjelaskan pengaruh variabel PER terhadap harga saham, DPR terhadapa harga saham, PVB terhadap harga saham dan EVA terhadap harga saham.

Gambar 2.1 Kerangka Penelitian

Maka penelitian tersebuts dapat dibuat persamaan matematis sebagai berikut: Y = β0 + β1X1 + β2X2 + β3X3 + β4X4 + e

Keterangan:

Y = harga saham

β0 = konstanta (constan) β1-3 = koefisien regresi X1 = PER

X2 = DPR X3 = PVB X4 = EVA

e = error D. Hipotesis

Menurut Sujarweni (2015: 68) hipotesis m

Price Earning Ratio (X1)

Price to Book Value Ratio (X3)

Economic Value Added (X4)

Harga Saham

(Y) H2

erupakan jawaban sementara terhadap tujuan penelitian yang diturunkan dari kerangka pemikiran yang telah dibuat. Hipotesis yang diajukan dalam penelitian ini adalah:

1. Pengaruh Price Earning Ratio (PER) terhadap harga saham

Menurut Kodrat (2010: 241) PER yang tinggi menunjukkan perusahaan ini mempunyai prospek yang tinggi untuk bertumbuh. Sebaliknya perusahaan yang diharapkan mempunyai pertumbuhan rendah akan mempunyai PER yang rendah. Bagi para investor semakin tinggi PER maka pertumbuhan laba yang diharapkan juga akan mengalami kenaikan (Fahmi, 2015: 84).

Informasi PER mengindikasikan besarnya rupiah yang harus dibayarkan investor untuk memperoleh satu rupiah earning perusahaan (Tandelilin, 2010: 375). Salah satu faktor yang mempengaruhi PER adalah pertumbuhan dividen (yang berarti juga laba). Semakin tinggi pertumbuhan dividen semakin tinggi PER apabila faktor-faktor yang lain sama. Perusahaan yang berada dalam industri yang masih pada tahap pertumbuhan (growing stage) akan mempunyai PER yang lebih tinggi dibandingkan dengan perusahaan yang berada pada industri yang sudah mapan (Husnan, 2015: 269).

untuk mengetahui kemampuan perusahaan dalam menghasilkan laba untuk mendapatkan bahwa semakin tinggi nilai PER akan menunjukkan semakin baik kemampuan perusahaan, sehingga dari penelitiannya meyimpulkan bahwa PER berpengaruh postif signifikan terhadap harga saham.

Hasil penelitian yang sama ditunjukkan oleh Rahwidhiyasa & Handayani (2013) yang menyatakan bahwa PER berpengaruh positif terhadap harga saham, sehingga apabila PER naik maka harga saham juga akan naik, hasil tersebut juga di dukung oleh Kusuma (2017), Maya (2015) dan Natsir (2011).

Berdasarkan uraian tersebut maka hipotesis pertama yang diajukan adalah:

H1 = Price Earning Ratio (PER) berpengaruh positif dan

signifikan terhadap harga saham

2. Pengaruh Devidend Payout Ratio (DPR) terhadap harga saham

Dividend Payout Ratio (DPR) menunjukkan besarnya laba (dividen) yang dibayarkan kepada pemegang saham (Najmudin, 2011: 88). Rahmawati (2017) menyatakan bahwa Dividend Payout Ratio

Setiap kenaikan DPR akan mempengaruhi kenaikan harga saham, sebaliknya setiap penurunan DPR akan mempengaruhi penurunan harga saham. Kebijakan pembayaran dividen yang tinggi akan membuat investor beranggapan bahwa perusahaan memiliki kemampuan untuk mencukupi kebutuhan dananya, hal ini akan memberikan sinyal positif bagi investor dan akan digunakan sebagai bahan pertimbangan untuk membeli saham perusahaan tersebut. Dengan meningkatnya permintaan terhadpa saham tersebut akan berdampak pula pada peningkatan harga saham (Fauza & Mustanda, 2016).

DPR yang tinggi cenderung membuat investor menyukai saham yang akan dibeli di bursa efek. Karena peresentase DPR yang besar menggambarkan sebuah perusahaan publik yang baik, dimana hal tersebut mengindikasikan kualitas perusahaan yang bagus. Dengan DPR yang tinggi akan menarik minat investor dalam melakukan pembelian saham sehingga berdampak pada kenaikan harga saham atas permintaan saham yang tinggi (Febianto, 2015).

Berdasarkan uraian diatas maka hipotesis kedua yang diajukan adalah:

H2 = Dividend Payout Ratio (DPR) berpengaruh positif dan

signifikan terhadap harga saham

3. Pengaruh Price to Book Value (PBV) terhadap harga saham

Menurut Tryfino dalam Jumhana (2016) Price to BookValue

(PVB) merupakan nilai/harga buku per lembar dari suatu saham yang diterbitkan. Book value per saham yang diterbitkan pada dasarnya mewakili jumlah asset/ekuitas yang dimiliki perusahaan tersebut. PBV menunjukkan harga pasar saham di atas atau di bawah nilai buku saham (Najmudin, 2011: 88). Menurut Darmadji (2009: 141) PBV merupakan rasio yang menggambarkan seberapa besar pasar menghargai nilai buku saham dari suatu perusahaan.

Teori keagenan pada PBV merupakan salah satu rasio yang digunakan prinsipal untuk menghindari terjadinya asimetris informasi dengan manajer perusahaan, karena dengan PBV tersebut prinsipal dapat memutuskan untuk menanamkan modalnya terhadap saham perusahaan atau tidak. Semakin tinggi PBV suatu perusahaan, maka akan semakin tinggi harga pasar saham terhadap nilai bukunya. Hal ini menunjukkan semakin tinggi minat investor untuk membeli saham tersebut (Cahyaningrum & Antikasari).

Adanya pengaruh positif dan signifikan antar PBV dengan harga saham didukung oleh penelitian Praditama (2011), Rusmana (2015) dan Anggaeni (2014).

Berdasarkan uraian diatas maka hipotesis ketiga yang diajukan adalah:

H3 = Price to Book Value Ratio (PBV) berpengaruh positif dan

signifikan terhadap harga saham

4. Pengaruh EVA terhadap harga saham

sendiri (cost of equity). Jika perbedaan tersebut positif, berarti ada nilai tambah bagi perusahaan, dan ini biasanya akan direspon oleh peningkatan harga saham. Demikian pula sebaliknya jika EVA negatif berarti perusahaan mengalami penurunan kinerja, yang biasanya akan direspon dengan penurunan harga saham perusahaan (Tandelilin, 2010: 324). Jika kinerja manajemen (EVA) baik, maka akan tercermin pada peningkatan return atau nilai perusahaan. Apabila EVA positif maka ada nilai tambah bagi perusahaan. Hal tersebut akan direspons oleh meningkatnya harga saham. Demikian pula jika EVA negatif, berarti perusahaan mengalami penurunan kinerja yang biasanya akan direspons dengan penurunan harga saham (Najmudin, 2011: 94).

Berdasarkan penelitian yang dilakukan Kemala (2017) hasil penelitiannya menunjukkan bahwa variabel EVA mempengaruhi harga saham. Hal ini dapat diartikan hasil tersebut digunakan sebagai dasar untuk menentukan pertimbangan dalam pembelian harga saham sehingga EVA mempengaruhi harga saham. Hal ini memperlihatkan bahwa penting bagi perusahaan untuk menghasilkan EVA positif karena dapat mempengaruhi harga saham. Hal ini mengindikasikan bahwa kebijaksanaan mengimplementasikan EVA mendorong kenaikan harga saham suatu perusahaan.

EVA memiliki berpengaruh positif dan signifikan terhadap harga saham.

Berdasarkan uraian diatas maka hipotesis keempat yang diajukan adalah:

H4 = Economic Value Added (EVA) berpengaruh positif dan

59 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Berdasarkan rumusan masalah dan tujuan penelitian yang telah dipaparkan pada bab sebelumnya, maka jenis penelitian yang digunakan adalah penelitian kuantitatif. Penelitian kuantitatif adalah jenis penelitian yang menghasilkan penemuan-penemuan yang dapat diperoleh dengan menggunakan prosedur-prosedur statistik atau cara-cara lain dari kuantifikasi (pengukuran) (Sujarweni, 2015: 39).

B. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan-perusahaan yang terdaftar dalam efek syariah sektor perdagangan, jasa dan investasi berdasarkan Keputusan Dewan Komisioner Otoritas Jasa Keuangan Nomor Kep-24/D.04/2018, yang di ambil dari laporan keuangan tahunan dari masing-masing perusahaan. Penelitian ini dilakukan mulai dari bulan Juli 2018. C. Populasi dan Sampel

1. Populasi

(DES) sektor perdagangan, jasa dan investasi yang berjumlah 102 perusahaan.

2. Sampel

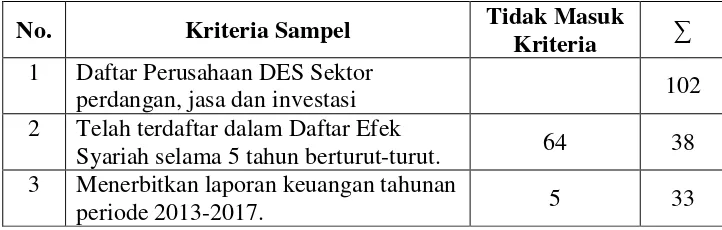

Sampel adalah bagian dari sejumlah karakteristik yang dimiliki oleh populasi yang digunakan untuk penelitian (Sujarweni, 2015: 81). Teknik pengambilan sampel yang digunakan adalah puposive sampling, yaitu penarikan sampel yang didasarkan pada tujuan penelitian dan keputusan penarikan sampel bergantung pada pengumpulan data (Lupiyoadi, 2015: 76). Teknik pengumpulan sampel ini dilakukan dengan menggunakan kriteria-kriteria tertentu. Adapun kriteria sampel perusahaan yang harus dipenuhi adalah:

a. Perusahan yang termasuk dalam Daftar Efek Syariah menurut keputusan Dewan Komisioner Otoritas Jasa Keuangan Nomor Kep. 24/D.04/2018.

b. Telah terdaftar dalam Daftar Efek Syariah selama 5 tahun berturut-turut.

c. Menerbitkan laporan keuangan tahunan periode 2013-2017. d. Memiliki harga saham antara 100-2000

Tabel 3.1 Karakteristik Pengambilan Sampel

No. Kriteria Sampel Tidak Masuk

Kriteria ∑

1 Daftar Perusahaan DES Sektor

perdangan, jasa dan investasi 102

2 Telah terdaftar dalam Daftar Efek

Syariah selama 5 tahun berturut-turut. 64 38 3 Menerbitkan laporan keuangan tahunan

4 Memiliki harga saham antara 100-2000 16 17

5 Waktu penelitian 5

Jumlah sampel penelitian 17 x 5 = 85 Dari kriteria tersebut, maka dapat diperoleh sebanyak 17 perusahaan dalam periode 5 tahun yaitu tahun 2013-2017 sehingga termasuk dalam longitudinal study. Hal ini digunakan untuk mendapatkan gambaran yang lebih general dan lebih nyata berkaitan dengan penelitian ini (Endraswati, 2015: 64). Berikut adalah daftar perusahaan yang menjadi sampel penelitian.

Tabel. 3.2 Daftar Sampel

No. Kode Nama Perusahaan

1. ACES PT. Ace Hardware Indonesia Tbk. 2. BMTR PT. Global Mediacom Tbk. 3.. CLPI PT. Colorpark Indonesia Tbk 4. CSAP PT. Catur Sentosa Adiprana Tbk. 5. ERAA PT. Erajaya Swasembada Tbk. 6. GEMA PT. Gema Grahasarana

7. INPP PT. Indoneisa Paradise Property Tbk. 8. JTPE PT. Jasuindo Tiga Perkasa Tbk. 9. KOIN PT. Kokoh Inti Arebama Tbk. 10. LTLS PT. Lautan Luas Tbk.

11. MFMI PT. Multifiling Mitra Indonesia Tbk. 12. MICE PT. Multi Indocitra Tbk.

13. MLPL PT. Multipolar Tbk.

14. MLPT PT. Multipolar Technology Tbk. 15. MTDL PT. Metrodata Electronics Tbk. 16. RALS PT. Ramayana Lestari Sentosa Tbk. 17. RANC PT. Supra Boga Lestasi

D. Sumber dan Jenis Data

1. Sumber Data

Sumber data penelitian yang digunakan adalah sumber data sekunder, yaitu data yang telah terlebih dahulu dikumpulkan dan dilaporkan oleh seorang atau instansi di luar dari peneliti sendiri yang dapat diperoleh dari instansi-instansi, perpustakaan maupun pihak lainnya (Tika, 2006: 58). Data yang digunakan pada penelitian ini berasal dari laporan tahunan perusahaan-perusahaan yang menjadi objek penelitian. Sumber data diperoleh dari annual report tahunan dari masing-masing website perusahaan dari tahun 2013-2017.

2. Jenis Data