Tinjauan Kebijakan Moneter

September 2009

Tinjauan Kebijakan Moneter (TKM) dipublikasikan secara bulanan oleh Bank Indonesia setelah Rapat Dewan Gubernur (RDG) pada setiap bulan Februari, Maret, Mei, Juni, Agustus, September, November, dan Desember. Laporan ini dimaksudkan sebagai media bagi Dewan Gubernur Bank Indonesia untuk memberikan penjelasan kepada masyarakat luas mengenai evaluasi kondisi moneter terkini atas asesmen dan prakiraan perekonomian Indonesia serta respon kebijakan moneter Bank Indonesia yang dipublikasikan dalam Laporan Kebijakan Moneter (LKM) secara triwulanan pada setiap bulan Januari, April, Juli dan Oktober. Secara rinci, TKM menyampaikan hasil evaluasi atas perkembangan terkini mengenai inflasi, nilai tukar dan kondisi moneter selama bulan laporan, serta keputusan respon kebijakan moneter yang ditempuh Bank Indonesia.

Dewan Gubernur

Darmin Nasution Deputi Gubernur Senior

Hartadi A. Sarwono Deputi Gubernur

Siti Ch. Fadjrijah Deputi Gubernur

S. Budi Rochadi Deputi Gubernur

Muliaman D. Hadad Deputi Gubernur

Ardhayadi Mitroatmodjo Deputi Gubernur

Daftar Isi

I. Statement Kebijakan Moneter ...3

II. Perkembangan dan Kebijakan Moneter ...6

Perkembangan Ekonomi Dunia ...7

Pertumbuhan Ekonomi Indonesia ...9

Inflasi ...12

Nilai Tukar Rupiah ...15

Kebijakan Moneter ...16

Suku Bunga ...16

Dana, Kredit, dan Uang Beredar ...18

Pasar Modal ...18

Kondisi Perbankan ...20

I. STATEMENT KEBIJAKAN MONETER

Perekonomian Indonesia sampai dengan September 2009 menunjukkan perbaikan seiring dengan terus berlangsungnya pemulihan perekonomian global. Perbaikan ekonomi yang terjadi di Amerika Serikat dan Jepang, terus berlanjut. Sementara perekonomian Eropa, yang pada bulan lalu masih menunjukkan penurunan, mulai beranjak tumbuh positif. Perbaikan ekonomi yang paling signifikan terjadi di Cina, yang pertumbuhannya didorong oleh stimulus fiskal yang besar dan peningkatan kredit perbankan. Pertumbuhan ekonomi Cina telah membawa dampak yang positif dengan membaiknya ekspor dari negara-negara kawasan, termasuk Indonesia. Dengan perkembangan tersebut, proyeksi pertumbuhan ekonomi dunia di tahun 2009 diperkirakan akan lebih baik dari perkiraan sebelumnya. Meski membaik, masih tingginya tingkat pengangguran dan risiko kesinambungan fiskal di Amerika Serikat dan Eropa menjadi catatan dalam menyikapi perkembangan tersebut.

Pemulihan ekonomi global yang berlanjut mendorong perbaikan risiko dan likuiditas pasar keuangan global yang berimbas pada masuknya arus modal asing. Optimisme di pasar keuangan global tercermin pada membaiknya persepsi risiko mendorong turunnya intensitas keketatan likuiditas di pasar uang. Di sektor perbankan global, persepsi risiko juga masih berada dalam tren menurun. Perkembangan positif di pasar keuangan negara maju tersebut berimbas pada pasar keuangan di Asia. Hal itu memicu aliran masuk modal asing ke pasar keuangan regional, termasuk Indonesia. Indeks harga di berbagai bursa saham regional meningkat. Selain itu, nilai tukar negara-negara di kawasan mencatat penguatan sebagai imbas dari arus masuk modal asing.

Di dalam negeri, kinerja perekonomian Indonesia terus menunjukkan tanda-tanda perbaikan sehingga pertumbuhan ekonomi Triwulan III-2009 berpotensi lebih baik dari yang diperkirakan semula sebesar 3,9%. Dari sisi konsumsi, berbagai indikator terkini menunjukkan bahwa pengeluaran konsumsi masyarakat masih kuat. Sementara tingkat penjualan barang eceran dan barang

tahan lama (durables) meningkat dibandingkan bulan sebelumnya.

Sementara itu, kegiatan investasi di Indonesia belum menunjukkan perbaikan signifikan. Hal ini dipengaruhi oleh kondisi permintaan domestik maupun eksternal yang masih relatif lemah. Di sisi eksternal, membaiknya perekonomian di Cina dan India, telah mendorong perbaikan kegiatan ekspor. Dengan demikian, ekspor berpotensi tumbuh lebih baik dari perkiraan. Mencermati perkembangan tersebut, pertumbuhan ekonomi selama triwulan III-2009 berpotensi sedikit lebih tinggi dari perkiraan sebelumnya.

Di sisi harga, inflasi selama Agustus 2009 mencatat peningkatan sesuai pola musiman terkait dengan aktivitas Ramadhan, namun inflasi inti masih dalam tren menurun. Seiring dengan kegiatan di bulan Ramadhan, terjadi peningkatan harga bahan makanan. Hal ini

menyebabkan inflasi kelompok makanan bergejolak (volatile food)

mencatat peningkatan dibandingkan bulan sebelumnya. Sementara itu, inflasi inti masih dalam tren menurun, didukung oleh penguatan nilai tukar, rendahnya tekanan imported inflation, serta menurunnya ekspektasi inflasi masyarakat. Lebih lanjut, inflasi kelompok harga barang

yang ditentukan Pemerintah (administered prices) juga minimal. Dengan

perkembangan tersebut, laju inflasi selama Agustus 2009 sebesar 0,56% (mtm) atau 2,75% (yoy). Secara tahunan laju inflasi diperkirakan masih berada pada tren menurun.

Membaiknya perekonomian global dan kawasan telah memberikan dampak positif pada membaiknya kinerja Neraca Pembayaran Indonesia (NPI). Perkembangan ekonomi global yang kondusif, terutama kondisi perekonomian negara mitra dagang, mendukung perbaikan kinerja ekspor. Membaiknya ekspor tersebut diperkirakan mampu mengimbangi peningkatan impor yang terjadi sejalan dengan mulai bergeraknya ekonomi domestik. Selain itu, membaiknya kinerja ekspor pada Triwulan III-2009, diperkirakan akan terus didukung oleh perkembangan harga di pasar internasional. Di sisi neraca modal dan finansial (TMF), aliran masuk modal asing dalam bentuk portofolio masih terus berlanjut seiring dengan kondusifnya kondisi pasar keuangan global, serta persepsi positif terhadap ekonomi domestik. Dengan berbagai perkembangan tersebut, cadangan devisa sampai akhir Agustus 2009 mencapai 57,9 miliar dollar AS sebelum

memasukkan alokasi Special Drawing Right (SDR) IMF, atau setara dengan

5,67 bulan impor dan pembayaran utang luar negeri Pemerintah.

mendukung pasokan valuta asing di pasar uang. Aliran modal asing ke Indonesia didukung oleh optimisme akan pemulihan ekonomi global dan domestik, imbal hasil rupiah yang tetap menarik, dan persepsi risiko yang membaik. Hal ini telah meningkatkan minat dari para pemilik modal terhadap aset di pasar keuangan domestik. Selama Agustus 2009 nilai tukar rupiah secara rata-rata terapresiasi sebesar 1,32% menjadi Rp. 9.966 per dolar AS. Rupiah bergerak cukup stabil sebagaimana tercermin pada penurunan volatilitas dari 0,6% pada Juli 2009 menjadi 0,46%. Bank Indonesia memandang bahwa apresiasi rupiah tersebut masih mendukung daya saing produk ekspor Indonesia dibandingkan dengan beberapa negara Asia lainnya.

Di sektor keuangan domestik, perbaikan kinerja terus ditunjukkan oleh pasar keuangan domestik. Di pasar saham, minat beli investor di bursa meningkat tinggi didukung oleh kondisi fundamental ekonomi domestik yang baik, terutama realisasi pertumbuhan ekonomi yang lebih baik dari perkiraan, serta kinerja perusahaan publik pada semester I-2009 yang menunjukkan perkembangan positif. Di pasar uang, kondisi likuiditas di pasar uang antar bank masih cenderung longgar. Hal ini tercermin pada volume transaksi di pasar uang yang mencatat peningkatan. Suku bunga

PUAB overnight menurun dari bulan sebelumnya, sejalan dengan arah

pergerakan BI Rate. Di pasar obligasi, yield SUN meningkat, yang antara lain disebabkan oleh pelepasan aset oleh beberapa investor asing sebagai akibat aksi profit taking seiring dengan peningkatan yield di periode sebelumnya dan kecenderungan nilai tukar yang menguat.

Di sektor perbankan, transmisi kebijakan moneter di pasar

keuangan cenderung semakin baik. Penurunan BI Rate sebesar 300 bps sejak Desember 2008 terus diikuti oleh penurunan suku bunga. Hingga Juli 2009, suku bunga dasar pinjaman perbankan mencatat penurunan sebesar 108 bps, suku bunga kredit modal kerja (KMK) turun sebesar 85 bps, kredit investasi (KI) turun sebesar 83 bps, sementara kredit konsumsi masih mencatat kenaikan 53 bps. Penyaluran kredit perbankan juga mulai menunjukkan perbaikan. Hingga Juli 2009 kredit perbankan telah tercatat tumbuh positif, yaitu sebesar 1,2% (ytd) mencapai jumlah Rp 15,9 triliun.

dan penyaluran kredit perbankan. Bank Indonesia akan terus memantau pelaksanaan dari komitmen tersebut dan juga akan menempuh langkah-langkah lanjutan untuk meningkatkan efisiensi perbankan sehingga dapat mendorong penurunan suku bunga kredit lebih lanjut.

Di bidang operasi moneter, untuk memastikan ketersediaan likuiditas perbankan dan mengantisipasi meningkatnya kebutuhan likuiditas perbankan seiring dengan membaiknya prospek penyaluran kredit, maka terhitung mulai Senin 7 September 2009, Bank Indonesia menyediakan transaksi REPO dengan tenor 3 bulan disamping yang sudah tersedia saat ini.

Di sisi mikro perbankan, kondisi perbankan nasional tetap stabil. Hal itu diindikasikan oleh masih terjaganya rasio kecukupan modal (CAR) per Juli 2009 sebesar 17,0%. Sementara itu rasio gross Non Performing Loan (NPL) tetap terkendali di bawah 5% dengan rasio net di bawah 2%. Likuiditas Perbankan, termasuk likuiditas dalam pasar uang antar bank makin membaik dan pertumbuhan Dana Pihak Ketiga (DPK) meningkat.

Dengan mempertimbangkan perkembangan-perkembangan tersebut di atas, Rapat Dewan Gubernur Bank Indonesia pada 3 September 2009 memutuskan untuk mempertahankan BI rate

tetap sebesar 6,5%. Dewan Gubernur memandang bahwa pelonggaran

moneter sejak Desember 2008 melalui penurunan suku bunga BI Rate sebesar 300 bps menjadi 6,5% cukup kondusif bagi proses pemulihan perekonomian dan intermediasi perbankan. Tingkat BI Rate 6,50% tersebut juga dipandang konsisten dengan pencapaian sasaran inflasi pada tahun 2010 sebesar 5% ± 1%.

II. PERKEMBANGAN EKONOMI DAN

KEBIJAKAN MONETER

Perkembangan ekonomi global menunjukkan perbaikan yang semakin nyata. Tanda-tanda pemulihan ekonomi terlihat di berbagai kawasan. Hal tersebut memberikan optimisme yang meningkat terhadap perkembangan kinerja perekonomian domestik. Sementara itu, tekanan inflasi Agustus 2009 lebih tinggi dibandingkan dengan bulan Juli 2009, namun masih lebih rendah dari pola historisnya. Faktor musiaman

Respons penurunan suku bunga kredit terhadap penurunan BI Rate Juli 2009 membaik. Penurunan suku BI Rate terutama terjadi pada suku bunga kredit investasi dan kredit modal kerja. Namun, ekspansi kredit masih dilakukan dengan sangat hati-hati. Penyaluran kredit secara nominal mulai mengalami peningkatan.

Perkembangan Ekonomi Dunia

Tanda-tanda pemulihan ekonomi global semakin terlihat merata di berbagai kawasan serta diperkirakan sudah melewati titik terendahnya(trough). Laju kontraksi ekonomi di sejumlah negara maju semakin melambat, sementara pemulihan ekonomi negara berkembang Asia lebih cepat dari perkiraan semula. Dukungan stimulus fiskal, suku

bunga yang rendah serta rebound-nya pasar saham global mampu

mendukung permintaan domestik dan meningkatkan keyakinan konsumen serta sektor bisnis terhadap prakiraan ekonomi ke depan. Hampir sebagian besar negara mengalami perbaikan yang cukup signifikan pada triwulan II-2009 dan diperkirakan akan mencatat pertumbuhan ekonomi positif (qtq) memasuki semester II-2009.

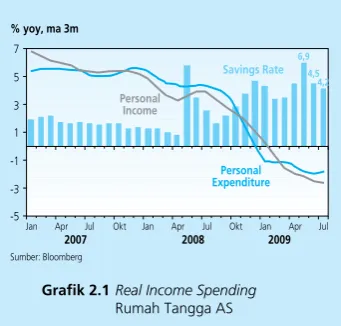

Laju kontraksi ekonomi Amerika Serikat (AS) pada triwulan II-2009 melambat. Hal tersebut tercermin dari pertumbuhan AS triwulan II-2009 sebesar -1,0% (qtq) setelah anjlok cukup tajam pada triwulan sebelumnya yaitu sebesar -6,4% (qtq). Pelemahan lebih lanjut didorong oleh masih tertekannya pengeluaran rumah tangga yang menjadi motor utama perekonomian akibat tingginya tabungan rumah tangga dan ketatnya kondisi pasar tenaga kerja (Grafik 2.1). Sisi konsumsi AS masih tumbuh melemah didorong memudarnya efek stimulus fiskal ke sektor rumah tangga AS yang bersifat one-shot. Tingginya ketidakpastian ke depan mendorong tingkat tabungan rumah tangga AS masih berada pada level tinggi meski sudah menurun dibandingkan dengan bulan sebelumnya. Di pasar tenaga kerja, gelombang PHK masih terus berlangsung namun mulai melambat sebagaimana tercermin dari menurunnya angka

pengangguran bulan Juli menjadi 9,4% dari 9,5% dan turunnya nonfarm

payrolls bulan Juli sebesar 247 ribu orang dari 443 ribu orang. Namun demikian, indikator penjualan eceran AS mulai stabil seiring dengan membaiknya keyakinan konsumen. Selain itu, kinerja sektor bisnis terus mengindikasikan penguatan dan akan semakin membaik merespons semakin menipisnya persediaan barang dan optimisme sektor bisnis terhadap prakiraan ekonomi ke depan.

Grafik 2.1Real Income Spending

Rumah Tangga AS

��� ���

����

�����������������

������������

������������

�������� ������

�������� �����������

���� ����

���

�� �� �� � � � �

Sektor perumahan diperkirakan telah mulai bergerak naik. Gejolak sektor perumahan yang merupakan episentrum dari krisis ekonomi global semakin mereda dan mengindikasikan perbaikan lebih lanjut. Rendahnya suku bunga dan harga rumah yang semakin terjangkau memicu

peningkatan penjualan rumah baru maupun lama dibandingkan dengan kondisi terendahnya pada Januari 2009 lalu. Indikator penjualan rumah ke depan yang tergambar dari indikator housing starts dan building permits

juga masih dalam tren yang meningkat.

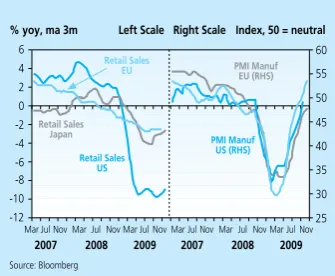

Sisi produksi di AS membaik dalam merespons menipisnya stok (inventory) dan meningkatnya penjualan eceran. Laju kontraksi di sektor manufaktur mulai melambat. Hal tersebut terlihat dari Survei Manajer Pembelian (PMI) khususnya sektor manufaktur yang meningkat di bulan Juli dan industrial production yang penurunannya tidak setajam periode sebelumnya (Grafik 2.2). Meningkatnya penjualan eceran yang lebih cepat daripada tersedianya stok (inventory) mendorong rasio inventoryto sales

ratio kembali turun menjadi 1,38 sehingga ke depan diperkirakan indeks produksi akan meningkat untuk menahan tergerusnya inventory lebih lanjut.

Ekonomi China masih tumbuh tinggi dan menjadi motor utama perekonomian Asia. Ekonomi China yang tumbuh solid pada triwulan II-2009 menjadi sumber permintaan utama ekspor negara-negara di kawasan Asia. Namun demikian, di bulan Agustus ekonomi China mulai

menunjukkan tanda tanda cooling-down meski masih berada di level yang

tinggi. Berbagai indikator terkini mengkonfirmasi perkembangan tersebut sebagaimana tercermin dari menurunnya laju kredit baru perbankan, melemahnya Foreign Direct Investment (FDI), serta laju money supply yang menurun. Melemahnya indikator-indikator tersebut di satu pihak mampu

meredakan kekhawatiran asset bubble pada perekonomian China, namun di

sisi lain menimbulkan kekhawatiran baru atas terhambatnya laju pemulihan ekonomi Asia karena melambatnya ekonomi China. Di sisi lain, konsumsi rumah tangga China terindikasi masih tumbuh solid tercermin dari indikator penjualan eceran yang masih menguat dan membaiknya optimisme keyakinan konsumen.

Sementara itu, ekonomi Jepang tumbuh positif di triwulan II-2009 sebesar 0,9% (qtq) dari -3,1% (qtq). Ekspansi perekonomian Jepang dikontribusi oleh meningkatnya pengeluaran Pemerintah dan melonjaknya kinerja ekspor. Sementara konsumsi domestik Jepang masih melemah didorong merosotnya capital spending korporasi dan anjloknya kinerja sektor perumahan.

Grafik 2.2 Penjualan Eceran dan PMI

������������ ��

������������ ��

������������

����� ���������

��������

��������� ��������

���������� �����������

������������ �������������������

�����������������

��� ��� �� �� �� �� � � � �

�� �� �� �� �� �� �� ��

��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

Ekonomi di kawasan Euro terkontrasi semakin lambat didorong oleh pertumbuhan positif Jerman dan Perancis pada triwulan II-2009. Ekonomi kawasan Eropa terkontraksi sebesar -0,1% (qtq) setelah anjok cukup dalam sebesar -2,5% (qtq) pada triwulan sebelumnya. Membaiknya pertumbuhan ekonomi Euro dikontribusi oleh positifnya pertumbuhan ekonomi Jerman dan Perancis yang masing-masing tumbuh 0,3% (qtq).

Tekanan inflasi global secara umum masih berada pada level yang

rendah sejalan dengan masih melambatnya aktivitas ekonomi. Hal

yang sama juga terjadi di negara maju dimana negara-negara tersebut masih mengalami deflasi. IHK AS bulan Juli mengalami deflasi yang semakin dalam dari -1,4% (yoy) menjadi -2,1% (yoy), sedangkan inflasi inti turun ke level 1,5% (yoy). Di kawasan Euro, harga di tingkat konsumen mengalami penurunan sebagaimana tercermin dari deflasi bulan Juli sebesar -0,7% (yoy). Sementara di Jepang, tekanan deflasi semakin dalam tercermin dari inflasi IHK sebesar -2,2% (yoy). Sementara laju harga konsumen di Inggris cenderung sticky dan masih berada pada 1,8% (yoy), walaupun level ini sudah berada dibawah target inflasi BOE sebesar 2,0%.

Penurunan suku bunga kebijakan di sebagian besar negara maju mulai terbatas. Bank sentral negara maju yang menurunkan suku bunganya di bulan Agustus hanya Denmark (-10bps). Sementara itu, bank sentral di Amerika Serikat, Inggris, Jepang, Eropa menahan penurunan suku bunga lebih lanjut dan akan menetapkan suku bunga tetap di level

yang rendah untuk sementara waktu seiring tanda-tanda green shoots

yang semakin terlihat jelas.

Pertumbuhan Ekonomi Indonesia

Laju pertumbuhan ekonomi pada triwulan III-2009 diperkirakan sedikit mengalami peningkatan seiring dengan membaiknya beberapa indikator dini perekonomian domestik maupun eksternal. Dari sisi permintaan, faktor utama yang menopang pertumbuhan

ekonomi adalah pertumbuhan konsumsi rumah tangga sejalan dengan membaiknya pertumbuhan ekspor serta faktor musiman menjelang hari besar keagamaan (Idul Fitri). Pertumbuhan investasi juga diprakirakan akan membaik didukung oleh peningkatan optimisme pelaku usaha terutama setelah Pemilu Presiden berjalan lancar. Dari sisi eksternal,

Grafik 2.3 Penjualan Produk Elektronik

��������

���� ���� ����

��� ��� �� �� �� ��

� � � � �

� �� ��� �� � �� ��� �� � �� ���� �������������������� ��

perbaikan kondisi ekonomi global yang terus berlanjut terutama pada

negara emerging markets dan kenaikan harga komoditas diprakirakan

akan menopang pertumbuhan ekspor. Sejalan dengan hal tersebut, kinerja impor juga diprakirakan tumbuh membaik jika dibandingkan dengan triwulan sebelumnya. Sementara itu, dari sisi penawaran, beberapa sektor diprakirakan tumbuh membaik pada triwulan III-2009 seiring dengan mulai membaiknya permintaan eksternal. Faktor perayaan hari besar keagamaan pada akhir triwulan III-2009 juga diperkirakan akan menjadi pendorong pertumbuhan sektor-sektor yang terkait seperti sektor industri, sektor perdagangan, dan sektor pengangkutan dan komunikasi.

Pertumbuhan konsumsi rumah tangga pada triwulan III-2009

diperkirakan mulai meningkat. Penguatan keyakinan konsumen pasca

pelaksanaan Pemilu Pilpres serta dukungan daya beli yang bersumber dari perbaikan ekspor dan rencana pemberian Tunjangan Hari Raya (THR) diperkirakan mampu menahan perlambatan konsumsi yang lebih dalam. Sementara itu, dorongan konsumsi terkait faktor musiman berupa perayaan hari besar keagamaan (Lebaran) juga mendukung perbaikan pertumbuhan konsumsi pada triwulan laporan. Peningkatan konsumsi tersebut terindikasi dari pertumbuhan konsumsi barang tahan lama

(durable goods) dan indeks penjualan eceran. Pertumbuhan konsumsi

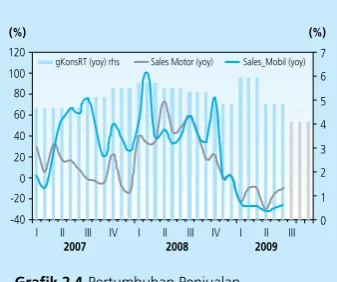

durable goods seperti produk elektronik, penjualan mobil dan sepeda motor hingga akhir triwulan II-2009 mengalami peningkatan seiring dengan membaiknya daya beli masyarakat dan turunnya suku bunga lembaga pembiayaan (Grafik 2.3 - 2.4). Peningkatan konsumsi tersebut juga mendapat dukungan dari sisi pembiayaan yang tercermin dari peningkatan transaksi kartu kredit, tingginya nilai transaksi kartu debit, peningkatan daya beli akibat kenaikan Nilai Tukar Petani (NTP) serta peningkatan ekspor terutama di wilayah Sumatera (Grafik 2.5 - 2.6).

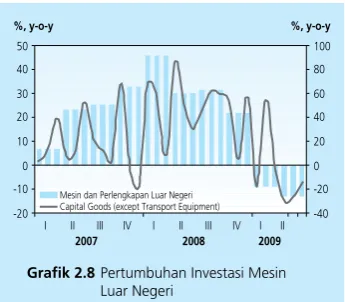

Pertumbuhan investasi (PMTB) pada triwulan III-2009 diprakirakan semakin membaik seiring dengan membaiknya permintaan eksternal dan domestik. Indikasi membaiknya permintaan eksternal yang dibarengi dengan meredanya faktor ketidakpastian ekonomi global berdampak positif pada pertumbuhan investasi pada triwulan III-2009 (Grafik 2.7). Hal tersebut tercermin dari indeks tendensi bisnis yang meningkat didorong oleh perkiraan kenaikan order luar dan dalam negeri serta stabilnya kondisi dalam negeri pasca pelaksanaan Pemilu Pilpres. Beberapa indikator dini investasi nonbangunan seperti

pertumbuhan mesin dan perlengkapan luar negeri serta impor barang Grafik 2.6 Penjualan Pembiayaan Konsumsi

Grafik 2.4 Pertumbuhan Penjualan Mobil-Motor dan PDB Konsumsi RT

���

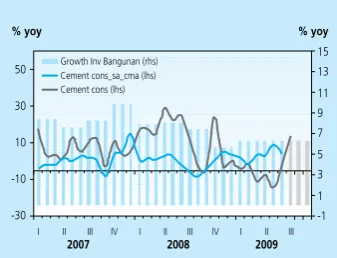

modal menunjukkan perbaikan yang positif meski terbatas (Grafik 2.8 - 2.9). Sementara itu, hingga awal kuartal III-2009 pertumbuhan konsumsi semen mengindikasikan perbaikan sejalan dengan mulai meningkatnya realisasi sektor bangunan dan stimulus infrastruktur (Grafik 2.10). Namun demikian, di sisi pembiayaan, kredit investasi masih mengindikasikan tren yang melambat.

Indikasi perbaikan kondisi ekonomi global dan permintaan negara emerging markets berpotensi mendorong pertumbuhan ekspor lebih baik. Berangsur membaiknya tingkat keyakinan konsumen serta pertumbuhan indeks produksi di negara maju terutama Jepang pada awal triwulan III-2009 turut mendukung arah perbaikan pertumbuhan ekspor. Perkembangan positif ekspor juga ditunjukkan oleh perkembangan aktivitas arus bongkar muat di pelabuhan Tanjung Priok yang mengalami perbaikan dibandingkan dengan triwulan sebelumnya. Potensi

perdagangan dengan negara India juga diperkirakan membaik sejalan

dengan disepakatinya Free Trade Agreement (AI-FTA) negara-negara

ASEAN dengan India. Dilihat dari sektor dan golongan komoditas (HS 2 dijit), penyumbang utama ekspor pada bulan Juni 2009 masih bersumber dari komoditas pertanian dan hasil industri seperti komoditas lemak dan minyak hewani/nabati, serta karet dan barang dari karet.

Di sisi lain, laju perlambatan impor pada triwulan III-2009 juga diprakirakan mereda merespons indikasi perbaikan permintaan domestik dan eksternal. Meskipun masih tumbuh melambat, indikasi tertahannya perlambatan impor didukung oleh pertumbuhan komoditas impor bahan baku utama seperti besi-baja dan bea masuk impor yang bergerak membaik. Di samping itu, impor juga terdorong oleh permintaan bahan baku dan barang modal sehubungan dengan peningkatan kegiatan produksi memasuki paruh kedua tahun 2009 terutama pada sektor industri. Sumbangan utama pertumbuhan impor masih bersumber dari pertumbuhan impor bahan baku/penolong yang tumbuh membaik.

Di sisi penawaran, beberapa sektor diperkirakan mulai menunjukkan perbaikan di triwulan III-2009 seiring dengan membaiknya permintaan. Sektor-sektor utama seperti sektor industri pengolahan dan perdagangan diperkirakan mulai tumbuh membaik. Kinerja kedua sektor ini membaik terkait dengan mulai membaiknya permintaan dan adanya faktor hari besar keagamaan pada akhir triwulan III-2009. Sektor utama lainnya, seperti pertanian, diperkirakan tumbuh melambat seiring dengan berlalunya musim panen. Sementara itu,

Grafik 2.7 Pertumbuhan Investasi Bangunan & Non-Bangunan

Grafik 2.8 Pertumbuhan Investasi Mesin Luar Negeri

sektor-sektor lainnya yaitu sektor listrik, gas dan air bersih serta sektor pengangkutan dan komunikasi masih tumbuh dalam tingkat pertumbuhan yang tinggi terkait dengan aktivitas hari raya Lebaran. Jika dilihat dari strukturnya, pangsa sektor industri pengolahan, sektor perdagangan, hotel dan restoran, serta sektor pertanian masih merupakan sektor yang dominan. Kontribusi pertumbuhan terutama berasal dari sektor pengangkutan dan komunikasi, sektor jasa-jasa, dan sektor keuangan persewaan dan jasa. Membaiknya optimisme dunia usaha, sebagaimana tercermin dari hasil Survei Kegiatan Dunia Usaha (SKDU), mendorong geliat aktivitas sektor-sektor ekonomi.

I n f l a s i

Tekanan inflasi mulai menunjukkan peningkatan sejalan dengan pola musiman bulan Ramadhan. Inflasi IHK bulan Agustus mencapai 2,75% (yoy), meningkat dibandingkan dengan bulan sebelumnya yang sebesar 2,71% (yoy, Grafik 2.11). Secara bulanan, inflasi mencapai 0,56% (mtm), meningkat dibandingkan dengan bulan Juli lalu (0,45%, mtm) terkait dengan pola musiman Lebaran. Namun demikian, inflasi tersebut masih sedikit lebih rendah dibandingkan pola historisnya (0,74%, mtm)1.

Dengan perkembangan tersebut, inflasi IHK tahun kalender mencapai 1,22% (ytd).

Meningkatnya inflasi bulan laporan didorong oleh faktor non-fundamental, sementara tekanan dari faktor fundamental masih cenderung menurun. Faktor non-fundamental terutama volatile food

diperkirakan meningkat terkait pola musiman Ramadhan. Sementara itu, kelangkaan minyak tanah terkait program konversi membawa inflasi administered price sedikit meningkat dibandingkan dengan bulan sebelumnya. Di sisi lain, tekanan dari sisi fundamental yang terlihat dari pergerakan inflasi inti masih dalam tren menurun. Penurunan tekanan inflasi inti terutama terkait dengan penurunan ekspektasi inflasi, di samping menurunnya tekanan dari sisi eksternal sejalan dengan menurunnya tekanan inflasi impor dan stabilnya nilai rupiah. Sementara itu, tekanan kesenjangan output dari sisi permintaan mulai terindikasi meningkat meski belum memberikan tekanan terhadap harga.

Grafik 2.11 Perkembangan Inflasi

Grafik 2.10 Pertumbuhan Konsumsi Semen

�����

��� ��� �� �� ��

�� � � � � � �� �� ��

���� ���� ����

� �� ��� �� � �� ��� �� � �� ��� �������������������������

������������������������ �����������������

�����

1 Pola historis tersebut merupakan rata-rata inflasi bulanan pada bulan Agustus selama kurun waktu 2002-2007.

�� � � � � � � �

�� � � � � �� �� ��

������ ������

��� ���������

���� ���� ����

Berdasarkan kelompok pengeluarannya, peningkatan tekanan inflasi tahunan terutama bersumber dari kelompok bahan makanan dan sandang sesuai dengan pola musimannya (Grafik 2.12).

Tekanan inflasi kelompok bahan makanan relatif tinggi, mengingat 82% diantaranya termasuk dalam kelompok volatile food yang saat ini harganya sedang bergejolak. Sementara itu, meningkatnya tekanan inflasi kelompok sandang terkait dengan peningkatan harga emas perhiasan dalam satu tahun terakhir. Di sisi lain, sebagian besar inflasi kelompok pengeluaran lainnya masih menunjukkan tren yang menurun. Tekanan inflasi dari kelompok pendidikan juga masih menunjukkan kecenderungan menurun walaupun secara bulanan masih relatif tinggi dibandingkan dengan kelompok pengeluaran lainnya. Relatif tingginya inflasi kelompok ini terutama disumbang oleh sub kelompok pendidikan.

Dari kelompok administered price masih mencatat deflasi. Namun, deflasi kelompok ini menurun dibandingkan dengan bulan

sebelumnya dari -5,08% (yoy) menjadi -5,05% (yoy). Penurunan

harga BBM yang terjadi pada akhir tahun 2008 dan awal tahun 2009 serta relatif tidak adanya kebijakan harga dari Pemerintah telah membawa inflasi administered price mengalami deflasi yang cukup dalam. Secara bulanan, inflasi administered price bulan laporan relatif rendah yaitu sebesar 0,2%(mtm). Peningkatan inflasi tersebut terutama bersumber dari kelangkaan pasokan minyak tanah terkait konversi energi yang

menyebabkan kenaikan harga minyak tanah di beberapa daerah2. Selain

itu, kenaikan harga rokok kretek filter kembali memberikan sumbangan terhadap inflasi administered price3. Di sisi lain, penurunan secara

rata-rata harga BBM non-subsidi (Pertamax,Pertamax Plus dll) sekitar 7%4

dibandingkan dengan bulan sebelumnya memberikan sumbangan yang minimal terhadap inflasi terkait dengan bobotnya yang relatif kecil.

Setelah mengalami deflasi sepanjang triwulan II-2009, secara tahunan inflasi volatile food meningkat cukup tinggi dibandingkan dengan bulan sebelumnya menjadi 4,09% (yoy) dari 3,53% (yoy). Namun, inflasi volatile food tersebut masih relatif rendah dibandingkan dengan pola normalnya. Relatif rendahnya inflasi tersebut didukung

Grafik 2.12Perkembangan Inflasi Menurut Kelompok Barang dan Jasa

2 Bandar Lampung, Serang, dan Mataram.

3 Terkait masih lebih tingginya harga jual eceran terhadap harga bandrol beberapa merek rokok. 4 Pada 1 Agustus 2009, harga Pertamax dan Pertamax Plus turun menjadi Rp. 6600,- dan Rp. 6400,-

dari Rp. 7000,- dan 6750,-. Namun seiring dengan peningkatan harga minyak internasional, per 15 Agustus 2009, harga Pertamax dan Pertamax Plus kembali meningkat menjadi Rp. 7200,- dan Rp. 7000,-.,

Grafik 2.13Perkembangan Nilai Tukar & Inflasi Mitra Dagang

oleh perkembangan harga komoditas pangan global yang menurun dibandingkan dengan periode yang sama tahun lalu. Komoditas pangan global seperti CPO, gandum, kedelai dan jagung berada dalam level yang jauh lebih rendah dari harga puncaknya di tahun 2008. Secara bulanan,

inflasi volatile food mencapai 1,41% (mtm), meningkat dibandingkan

bulan sebelumya (1,22%, mtm). Kenaikan beberapa komoditas bahan pangan seperti telur ayam ras, beras, daging ayam ras, dan bumbu-bumbuan ditengarai karena meningkatnya permintaan menjelang bulan Ramadhan. Untuk komoditas beras, peningkatan harga masih relatif rendah dibandingkan dengan pola normalnya (0,5%) terkait dengan relatif lancarnya pasokan dari daerah sentra produksi.

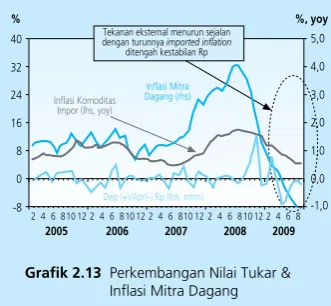

Tekanan inflasi inti secara tahunan masih dalam tren menurun. Inflasi inti Agustus mencapai 4,84% (yoy), lebih rendah dibandingkan bulan sebelumnya yang sebesar 4,91% (yoy). Faktor ekspektasi inflasi mendukung penurunan inflasi tersebut, di samping tekanan faktor eksternal yang masih minimal (Grafik 2.13). Sementara itu, tekanan

output gap di sisi permintaan terindikasi mulai meningkat meski belum

memberikan tekanan yang berarti pada harga. Secara bulanan,

inflasi inti Agustus sedikit meningkat dibandingkan bulan-bulan sebelumnya mencapai 0,43% (mtm). Relatif meningkatnya inflasi inti terutama bersumber dari sumbangan inflasi pada sub kelompok pendidikan selain peningkatan harga beberapa komoditas makanan (antara lain gula)5. Di sisi lain, penurunan harga emas sedikit dapat

menahan tekanan inflasi inti. Sesuai dengan pola musimannya, sektor pendidikan secara keseluruhan mengalami inflasi sekitar 2,06% (mtm). Inflasi di sektor pendidikan tersebut sedikit dibawah pola historisnya sekitar 4% (mtm)6.

Secara umum,ekspektasi inflasi masih berada dalam tren

yang menurun. Hasil survei Consensus Forecast (CF) bulan Agustus menunjukan penurunan ekspektasi inflasi di tahun 2009 yang mencapai 4,9%, lebih rendah dari bulan lalu sebesar 5,2% (Grafik 2.14). Survei lain yang mewakili pedagang juga mengkonfirmasi masih cukup rendahnya ekspektasi inflasi (Grafik 2.15). Penurunan ekspektasi tersebut diperkirakan terkait dengan realisasi inflasi terkini yang masih relatif rendah. Selain itu, kestabilan nilai tukar rupiah dan relatif tidak adanya kejutan-kejutan

Grafik 2.16 Ekspektasi Inflasi Konsumen - SK BI

Grafik 2.15 Ekspektasi Inflasi Pedagang - SPE BI

Grafik 2.14 Ekspektasi Inflasi dari Consensus Forecast (CF)

5 Terkait dengan menipisnya pasokan gula pasir di tengah meningkatnya permintaan. Faktor lain adalah meningkatnya harga gula internasional.

6 Diperkirakan terkait dengan kondisi perekonomian.

yang bersifat unfavorable turut menjaga tren penurunan ekspektasi inflasi. Di sisi lain, ekspektasi inflasi yang terlihat dari survei konsumen sudah menunjukkan peningkatan yang diperkirakan terkait dengan pola musiman menjelang bulan Ramadhan (Grafik 2.16).

Nilai Tukar Rupiah

Selama Agustus 2009, nilai tukar rupiah secara rata-rata bergerak

menguat dengan tingkat volatilitas yang menurun. Rupiah

menguat secara rata-rata 1,32% ke level Rp9.966/USD dari Rp 10.098/ USD pada bulan sebelumnya (Grafik 2.17). Namun di akhir periode, rupiah mengalami sedikit koreksi dan ditutup melemah 1,54% (p-t-p) dari level Rp9.925/USD pada bulan sebelumnya ke level Rp10.080/USD akibat imbas dari koreksi yang terjadi di bursa saham global. Meskipun demikian, pergerakan rupiah relatif stabil tercermin dari menurunnya tingkat volatilitas menjadi 0,46% dari 0,60% pada bulan sebelumnya (Grafik 2.18).

Berlanjutnya proses pemulihan ekonomi global dan kinerja perekonomian domestik yang terus terjaga menjadi penopang pergerakan rupiah selama Agustus 2009. Perbaikan indikator ekonomi

di berbagai kawasan mendorong optimisme terhadap proses recovery

perekonomian dunia dan rally yang terjadi di bursa saham global (Grafik 2.19). Namun demikian, kekhawatiran terhadap tingginya nilai aset keuangan yang tidak mencerminkan kondisi fundamental perekonomian

(overvalued) memicu terjadinya koreksi di pasar saham pada pertengahan bulan laporan. Di tengah kondisi pasar keuangan global yang masih rentan, rupiah mampu bergerak stabil ditopang oleh kinerja fundamental perekonomian yang kuat yaitu pertumbuhan ekonomi domestik yang terjada dan kinerja pembayaran yang cukup solid. Penguatan rupiah juga diikuti oleh pergerakan mata uang kawasan yang menguat didukung oleh aliran dana asing yang masuk melalui bursa (Grafik 2.20).

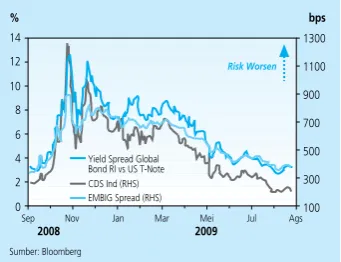

Sejalan dengan koreksi yang terjadi di bursa saham global, persepsi risiko terhadap perekonomian Indonesia mengalami sedikit

peningkatan. Secara umum, ketahanan ekonomi domestik yang cukup baik, kondisi politik yang relatif stabil serta pemulihan ekonomi global yang relatif lebih cepat dari perkiraan memicu ekspektasi positif yang berimbas pada persepsi risiko terhadap perekonomian Indonesia. Namun, sejalan dengan pergerakan CDS di kawasan Asia, CDS Indonesia sedikit

Grafik 2.17 Rata-rata Nilai Tukar Rupiah

Grafik 2.18 Volatilitas Nilai Tukar Rupiah

������

Grafik 2.19 Pergerakan Bursa Saham Asia

meningkat dari 199 bps menjadi 214 bps, lebih rendah dibandingkan dengan CDS Vietnam (246 bps) namun masih di atas CDS Philipina (189 bps). Sementara itu, faktor risiko domestik juga mengalami peningkatan yang tercermin dari kenaikan yield spread Global Bond RI dengan US T-Note dari 305 bps menjadi 319 bps. Di sisi lain, spread EMBIG bergerak

turun 398 bps menjadi 389 bps (Grafik 2.21). Pergerakan premi swap

relatif stabil yang mengindikasikan minimalnya tekanan terhadap rupiah untuk beberapa waktu yang akan datang (Grafik 2.22).

Meskipun mengalami penurunan dibandingkan dengan periode sebelumnya, imbal hasil investasi rupiah masih relatif lebih tinggi dibandingkan negara lain di kawasan Asia. Penurunan indikator

Uncovered Interest Rate Parity (UIP) dan Covered Interest Rate Parity (CIP) sejalan dengan penurunan suku bunga kebijakan dan indikator risiko yang relatif stabil. UCIP Indonesia turun dari 6,64% menjadi 6,42% dan CIP Indonesia turun dari 3,43% menjadi 3,23%. Yield spread obligasi rupiah yang relatif lebih tinggi dibandingkan dengan negara kawasan Asia lainnya menjadi daya tarik bagi investor asing untuk menanamkan modalnya di Indonesia

Kebijakan Moneter

Suku Bunga

Penurunan BI Rate pada Agustus 2009 masih diikuti oleh penurunan suku bunga PUAB berbagai tenor. Rata-rata harian tertimbang suku bunga PUAB O/N turun sebesar 29 bps atau lebih besar dari penurunan BI Rate yang sebesar 25 bps. Sementara itu, suku bunga PUAB untuk jangka waktu yang lebih panjang rata-rata penurunannya mencapai 37 bps. Kondisi tersebut seiring dengan kondisi likuiditas di pasar uang yang masih cukup melimpah sebagaimana tercermin pada rata-rata volatilitas suku bunga PUAB O/N yang rendah dan volume transaksi yang besar. Dengan perkembangan tersebut maka struktur suku bunga PUAB berbagai tenor (jangka waktu) menjadi semakin menurun dan relatif landai,

mengindikasikan persepsi terhadap likuiditas antar waktu yang masih cukup baik. Kondisi demikian juga direfleksikan pada rata-rata kuotasi JIBOR yang terus menurun.

Grafik 2.20 Apresiasi/Depresiasi Rata-Rata Nilai Tukar Agustus 2009 dibandingkan dengan Juli 2009

Grafik 2.21 Indikator Persepsi Risiko Indonesia

�

Grafik 2.22 Premi Swap Berbagai Tenor

Penurunan suku bunga deposito terus berlangsung. Suku bunga deposito 1 bulan menurun sebesar 21 bps pada Juli 2009 (Tabel 2.1 & Grafik 2.23). Sementara itu, suku bunga deposito berbagai tenor juga tercatat menurun dengan besaran yang bervariasi. Jika dilihat berdasarkan kelompok banknya, penurunan suku bunga deposito terbesar pada Juli 2009 masih terjadi pada kelompok bank asing dan campuran yang mencapai 23 bps.

Respons penurunan suku bunga kredit terhadap penurunan BI Rate pada Juli 2009 membaik. Hingga Juli 2009, suku bunga dasar pinjaman perbankan mencatat penurunan sebesar 108 bps, suku bunga kredit modal kerja (KMK) turun sebesar 85 bps, kredit investasi (KI) turun sebesar 83 bps, sementara kredit konsumsi masih mencatat kenaikan 53 bps. Suku bunga konsumsi cenderung meningkat sejalan dengan karakteristik kredit jenis tersebut yang permintaannya relatif tidak terlalu erat berkaitan dengan perubahan suku bunga. Rata-rata tertimbang suku bunga kredit modal kerja dan kredit investasi pada Juli 2009 masing-masing sebesar 14,45% dan 13,58% atau menurun dari bulan sebelumnya sebesar 14,52%, 13,78%, sedangkan suku bunga kredit konsumsi masih mencatat kenaikan menjadi 16% (Tabel 2.1 & Grafik 2.24).

Grafik 2.23 Perbandingan Yield Spread Government Bond Beberapa Negara Regional

Tabel 2.1

Perkembangan Berbagai Suku Bunga

Suku Bunga (%)

BI Rate 9,00 9,25 9,50 9,50 9,25 8,75 8,25 7,75 7,50 7,25 7,00 6,75 6,50 Penjaminan Deposito 8,75 8,75 10,00 10,00 10,00 9,50 9,00 8,25 7,75 7,75 7,50 7,25 7,00 Dep 1 bulan (Weighted Average) 8,04 9,26 10,14 10,40 10,75 10,52 9,88 9,42 9,04 8,77 8,52 8,31 n.a Dep 1 bulan (Counter Rate) 7,42 7,77 8,32 8,67 8,69 8,75 8,52 8,23 7,68 7,39 6,81 6,57 6,44

Base Lending Rate 13,21 13,29 13,65 14,07 14,16 14,18 13,98 13,94 13,78 13,64 13,40 13,20 13,01

Kredit Modal Kerja (KMK) 13,42 13,93 14,67 15,13 15,22 15,23 15,08 14,99 14,82 14,68 14,52 14,45 n.a Kredit Investasi (KI) 12,86 13,32 13,88 14,28 14,40 14,37 14,23 14,05 14,05 13,94 13,78 13,58 n.a Kredit Konsumsi (KK) 15,78 15,87 16,05 16,24 16,40 16,46 16,53 16,46 16,48 16,57 16,63 16,66 n.a

2008 2009

Ags Sep Okt Nov Des Jan Feb Mar Apr Mei Jun Jul Ags

Grafik 2.24 Perkembangan Berbagai Suku Bunga

�

����������������������������������������� �����������������

�� � � �� �� ��

��� ��� ������ ��� ��� ��� ��� ��� ������ ������ ��� ������ ��� ��� ��� ���

���� ����

��������� �������� �������� �������� ���������

����

����

����

����

�����

���������

� � �� �� �� �� �� ��

���� ���� ���� ����

� � � � � �� � � � � � �� � � � � � �� � � � �

Dana, Kredit, dan Uang Beredar

Posisi Dana Pihak Ketiga (DPK) mengalami koreksi. Berbeda dengan bulan sebelumnya, posisi DPK pada Juli 2009 mengalami penurunan sebesar Rp17,6 triliun. Meskipun posisi DPK mengalami penurunan, namun secara tahunan pertumbuhan DPK sedikit meningkat menjadi 17,9% (yoy) dari bulan sebelumnya sebesar 17,4% (yoy) (Grafik 2.25). Hal tersebut menunjukkan kepercayaan masyarakat terhadap perbankan yang masih cukup tinggi. Penurunan posisi DPK pada periode laporan terutama disumbang oleh kelompok Pemerintah baik di pusat maupun di daerah terkait dengan mulai dilakukannya realisasi atas berbagai proyek Pemerintah. Selain itu, kelompok Badan Usaha Milik Swasta non keuangan juga mencatatkan kondisi yang sama. Koreksi DPK terjadi baik pada rekening giro maupun deposito, sedangkan tabungan masih relatif stabil.

Penyaluran kredit secara nominal mengalami peningkatan meski

pertumbuhannya masih terbatas. Hingga Juli 2009 kredit perbankan telah tercatat tumbuh positif, yaitu sebesar 1,2% (ytd) mencapai jumlah Rp 15,9 triliun (Grafik 2.25).

Likuiditas perekonomian mengalami koreksi. Pada Juli 2009, posisi M1, M2, dan M2 Rupiah turun masing-masing sebesar Rp13,9 triliun, Rp16,6 triliun, dan Rp15,1 triliun sehingga masing-masing menjadi Rp479,5 triliun, Rp1.951,2 triliun, dan Rp1.671,6 triliun. Secara tahunan, pertumbuhan M1, M2 dan M2 Rupiah tercatat masing-masing sebesar 4,6%, 16,2% dan 17,4% (Grafik 2.26). Pertumbuhan M1 dan M2 tersebut masih berada pada level yang lebih rendah dari historisnya selama 2 tahun terakhir. Di sisi lain, jika dilihat secara riil, pertumbuhan likuiditas perekonomian tampak cenderung naik sejak awal tahun (Grafik 2.27). Hal tersebut terutama bersumber dari berlanjutnya penurunan inflasi, sehingga kondusif bagi perbaikan daya beli masyarakat. Namun demikian, pertumbuhan secara riil tersebut masih tergolong rendah sehingga belum cukup mengkonfirmasi adanya perbaikan kondisi ekonomi, khususnya konsumsi masyarakat pada triwulan III-2009.

Pasar Modal

Kinerja IHSG terus membaik. Tren penguatan IHSG masih berlanjut meskipun sempat mengalami koreksi di beberapa periode. IHSG sempat menembus level tertinggi selama tahun 2009, yaitu sebesar 2.399,27 sebelum akhirnya terkoreksi dan ditutup pada level 2.341,5 pada akhir

Grafik 2.25 Perkembangan Dana vs Kredit

Grafik 2.26 Pertumbuhan Uang Beredar (Nominal)

Grafik 2.28 IHSG dan Net Beli/Jual Asing Saham

Agustus 2009. Penguatan IHSG tersebut juga didukung oleh peningkatan kapitalisasi pasar yang meningkat sebesar Rp15,5 triliun dibandingkan bulan Juli 2009 menjadi sebesar Rp1.798,7 triliun.

Koreksi yang sempat terjadi pada pertengahan Agustus 2009 khususnya dipicu oleh jatuhnya pasar saham China yang mendorong pelemahan pasar keuangan global. Pasar keuangan global yang melemah tersebut

kemudian mendorong terjadinya aksi profit taking dari penguatan IHSG

yang terlalu cepat. Namun, kondisi tersebut segera pulih seiring dengan kembalinya kepercayaan investor terhadap kondisi perekonomian domestik serta kondisi keuangan emiten yang cukup baik. IHSG kembali menguat dan ditutup meningkat 0,8% dibandingkan dengan bulan lalu atau menguat sebesar 86,4% jika dibandingkan dengan titik terendahnya pada Maret 2009.

Kondisi pada saat terjadinya koreksi IHSG tersebut dimanfaatkan dengan baik oleh investor asing yang kembali masuk dan membeli saham-saham murah. Aksi tersebut mendorong transaksi investor asing selama bulan Agustus 2009 mencatat net beli sebesar Rp2,0 triliun (Grafik 2.28). Sejalan dengan masuknya kembali investor asing, rata-rata perdagangan harian pada Agustus 2009 pun meningkat menjadi sebesar Rp6,0 triliun per hari dibandingkan dengan posisi Juli 2009 yang memiliki rata-rata perdagangan harian sebesar Rp5,5 triliun per hari (Grafik 2.29).

Sementara itu, dilihat dari sisi sektoral, sebagian besar sektor mengalami penguatan. Peningkatan tertinggi dialami oleh harga saham di sektor agribisnis seiring dengan kenaikan harga komoditas di pasar internasional. Harga saham sektor agribisnis dan aneka industri meningkat masing-masing sebesar 8,3% dan 6,6% dibandingkan dengan bulan lalu. Sementara itu, porsi kapitalisasi sektor tradeable meningkat menjadi sebesar 55,5% dibandingkan dengan Juli 2009.

Berbeda dengan kondisi di pasar saham, kinerja pasar Surat Berharga Negara (SBN) sedikit mengalami tekanan. Setelah mengalami penurunan yield selama 2 bulan terakhir, yield SUN seluruh tenor kembali meningkat. Hal tersebut terkait dengan pelepasan aset oleh beberapa investor asing sebagai akibat aksi profit taking yang dipicu oleh kenaikan harga SUN di periode sebelumnya serta nilai tukar yang mengalami apresiasi. Rata-rata yield SUN seluruh tenor bergerak naik menjadi 9,1% dari 8,8% pada bulan sebelumnya. Kenaikan tertinggi terjadi pada yield SUN tenor 5-10 tahun sebagai koreksi atas penurunan yang cukup tajam dalam 2 bulan terakhir.

Grafik 2.29 IHSG dan Nilai Perdagangan

�����������

��� ��� ���� � � � � � � � �

���� ���� ����

��� ����� ����� ����� ����� �����

� � � � � � � � � ������� � � � � � � � � ������ � � � � � � � � �������������

���������� ����������

�����������

� � � � � ��

���������������������� ����������

���� ���� ����

� � � � � � � � �������� � � � � � � � � ������� � � � � � � ����

Aksi jual investor asing tersebut tak lepas dari perkembangan di pasar keuangan global. Jatuhnya pasar saham di China sempat meningkatkan kekhawatiran pelaku pasar akan kepastian pemulihan ekonomi ke depan. Investor kembali memburu aset US dolar dan melepaskan portfolio di negara berkembang. Hal itu tercermin pada pergerakan CDS 5 tahun yang kembali meningkat diatas level 200. Namun demikian, terjaganya kepercayaan investor terhadap fundamental ekonomi

domestik mampu menahan kenaikan yield SUN.

Sejalan dengan aksi jual investor asing, likuiditas harian meningkat. Rata-rata harian volume perdagangan SBN pada Juli 2009 tercatat sebesar Rp4,4 triliun, meningkat jika dibandingkan dengan rata-rata perdagangan satu bulan sebelumnya sebesar Rp3,2 triliun (Grafik 2.30). Sejalan dengan kenaikan volume perdagangan, frekuensi rata-rata harian perdagangan SBN turut meningkat. Pada Agustus 2009, rata-rata harian frekuensi perdagangan SBN berkisar 638 kali, meningkat dibandingkan bulan sebelumnya yang hanya mencapai 214 kali per hari (Grafik 2.31). Meningkatnya frekuensi harian perdagangan SUN dipicu oleh aktifnya perdagangan ORI 006 di pasar sekunder sesaat setelah diterbitkan. Tingginya minat investor terhadap instrumen ORI menunjukkan lebih banyaknya pilihan instrumen investasi pada saat ini.

Sejalan dengan bergairahnya pasar keuangan domestik, kinerja reksadana terus menunjukkan peningkatan. Nilai Aktiva Bersih (NAB) Reksadana meningkat hingga mencapai Rp 101,7 triliun di awal Agustus 2009, dibandingkan pada awal tahun yang hanya sebesar Rp 75,8 triliun (Grafik 2.32). Jenis reksadana yang berkontribusi terhadap peningkatan NAB ini diantaranya reksadana saham, pendapatan tetap dan campuran. NAB ketiga jenis reksadana tersebut pada awal Agustus masing-masing mencapai Rp 35,7 triliun, Rp. 14,2 triliun dan Rp 12,5 triliun.

Kondisi Perbankan

Kinerja sektor perbankan pada Juli 2009 secara umum tetap baik. Indikator-indikator utama seperti CAR, NPL, NIM dan ROA perbankan tetap menunjukkan performa yang baik di tengah kondisi global yang belum stabil. Indikator lainnya turut menggambarkan perkembangan yang stabil. Rasio kredit bermasalah (Non Performing Loan - NPL) pada Juli 2009 tetap terjaga di bawah 5% yaitu sebesar 4,6% (gross) dan 1,7% (net),

Grafik 2.32 Perkembangan Reksadana

Grafik 2.30 Volume & Yield SBN (rata-rata seluruh tenor)

Grafik 2.31 Frekuensi Perdagangan SBN

sedangkan rasio kecukupan modal (Capital Adequacy Ratio - CAR), Return On Asset (ROA) dan Net Interest Margin (NIM) tetap stabil sebesar 17,0%, 2,7% dan 0,5% (Tabel 2.2).

Tabel 2.2

Kondisi Umum Perbankan

Indikator Utama

Total Aset (T Rp) 2.057,1 2.066,6 2.122,6 2.235,0 2.303,4 2.310,6 2.307,1 2.344,9 2.352,1 2.327,4 2.309,8 2.354,3 2.331,4 DPK (T Rp) 1.532,9 1.528,1 1.601,4 1.674,2 1.707,9 1.753,3 1.745,6 1.767,1 1.786,2 1.780,9 1.783,6 1.824,3 1.806,6 Kredit (T Rp) 1.210,9 1.246,6 1.287,4 1.343,5 1.371,9 1.353,6 1.325,3 1.334,2 1.342,1 1.332,1 1.339,2 1.368,9 1.370,2

LDR (%) 79,0 81,6 80,4 80,2 80,3 77,2 75,9 75,5 75,1 74,8 75,1 75,0 75,8

NPLs Gross* (%) 4,0 3,9 3,9 3,9 4,0 3,8 4,2 4,3 4,5 4,6 4,7 4,5 4,6

NPLs Net * (%) 1,6 1,4 1,4 1,6 1,5 1,5 1,6 1,6 1,9 2,0 1,9 1,7 1,7

CAR (%) 16,2 16,0 16,5 16,0 16,3 16,2 17,6 17,7 17,4 17,6 17,3 17,0 17,0

NIM (%) 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,3 0,6 0,5 0,5 0,5 0,5

ROA (%) 2,7 2,7 2,6 2,7 2,6 2,3 2,7 2,6 2,8 2,7 2,7 2,7 2,7

2008 2009

Jul Ags Sep Okt Nov Des Jan Feb Mar Apr Mei Jun Jul

* dengan channeling

III. RESPONS KEBIJAKAN MONETER

Bank Indonesia pada 3 September 2009 memutuskan untuk

mempertahankan BI Rate sebesar 6,5%. Dewan Gubernur memandang

bahwa pelonggaran moneter sejak Desember 2008 melalui penurunan suku bunga BI rate sebesar 300 bps menjadi 6,50% cukup kondusif bagi proses pemulihan perekonomian dan intermediasi perbankan. Tingkat BI Rate 6,50% tersebut juga dipandang konsisten dengan pencapaian sasaran inflasi pada tahun 2010 sebesar 5%±1%.

Ke depan, Bank Indonesia akan terus memonitor perkembangan

* angka sementara

* angka BPS berdasarkan tahun dasar 2000 1) minggu terakhir

2) rata-rata tertimbang 3) penutupan pada akhir periode 4) closed file

Sumber : Bank Indonesia. kecuali data pasar modal (BAPEPAM). IHK. ekspor/impor dan PDB dari BPS

Indikator Terkini

SEKTOR KEUANGAN

H A R G A

SEKTOR EKSTERNAL

INDIKATOR KUARTALAN

SUKU BUNGA & SAHAM

Suku bunga SBI 1 bln 1) Suku bunga SBI 3 bln 1) Suku bunga deposito 1 bln 2) Suku bunga deposito 3 bln 2) JIBOR satu minggu 2) IHSG Indeks 3)

BESARAN MONETER (miliar Rp Base Money

M1(C+D)

Uang Kartal (C) Uang giral (D) Broad Money (M2 = C+D+T)

Uang kuasi (T) Uang kuasi (Rupiah)

Deposit Tabungan Deposito (Valas) M2 - Rupiah

Tagihan pada Dunia Usaha Kredit-Bank Umum

Inflasi bulanan (%. mtm) Inflasi tahunan (%. yoy)

Rp/USD (akhir periode. nilai tengah) Ekspor Barang Non migas (f.o.b. juta USD) 4) Impor Barang Non migas (c & f. juta USD) 4) Net International Reserve (juta USD)

Pertumbuhan PDB (%. yoy)**

Incremental Capital Output Ratio (ICOR, %) Posisi Pinjaman Luar Negeri (juta USD)

9,23 9,28 9,71 10,98 11,24 10,83 9,50 8,74 8,21 7,59 7,25 6,95 6,71

346.594 343.630 392.136 307.460 306.773 344.688 314.662 303.777 304.718 308.277 309.232 322.994 322.850

458.379 452.445 491.729 471.354 475.053 466.379 447.626 444.035 458.580 465.788 465.726 501.410 481.779

188.938 191.866 223.166 190.888 195.032 209.378 191.339 186.611 186.538 191.194 192.143 211.864 199.515

269.441 260.579 268.563 280.466 280.021 257.001 256.288 257.424 272.043 274.594 273.584 289.546 282.264

1.679.020 1.675.430 1.768.250 1.802.932 1.841.163 1.883.851 1.862.984 1.890.430 1.909.681 1.906.341 1.915.083 1.975.802 1.960.243

1.220.641 1.222.985 1.276.521 1.331.578 1.366.110 1.417.472 1.415.358 1.446.395 1.451.100 1.440.553 1.449.357 1.474.392 1.478.463

965.924 972.949 1.033.846 1.050.558 1.069.619 1.136.979 1.133.335 1.147.996 1.152.121 1.155.391 1.166.032 1.193.263 1.197.092

531.898 544.976 594.839 608.747 622.849 662.629 674.899 691.768 695.279 694.017 702.949 714.097 716.570

434.026 427.974 439.008 441.811 446.770 474.350 458.435 456.228 456.842 461.374 463.083 479.166 480.522

254.717 250.036 242.674 281.020 296.490 280.493 282.023 298.399 298.979 285.162 283.325 281.129 281.371

1.424.303 1.425.394 1.525.575 1.521.912 1.544.673 1.603.358 1.580.961 1.592.031 1.610.702 1.621.179 1.631.758 1.694.673 1.678.872

1.206.458 1.246.282 1.286.682 1.337.099 1.366.089 1.348.827 1.331.559 1.345.369 1.350.570 1.343.846 1.350.587 1.380.575 1.404.572

1.159.983 1.198.991 1.239.501 1.289.412 1.315.728 1.300.179 1.281.772 1.293.069 1.297.288 1.290.022 1.297.955 1.327.462 1.348.304

1,37 0,51 0,97 0,45 0,12 -0,04 -0,07 0,21 0,22 -0,31 0,04 0,11 0,45

149.141 149.141

Jul Ags Sep Okt Nov Des Jan Feb Mar Apr Mei Jun Jul

2009 2008

Tw.IV Total Tw.I Tw.II