ANALISIS FAKTOR-FAKTOR INTERNAL PERUSAHAAN...(Listijowati Hadinugroho) 59 ANALISIS FAKTOR-FAKTOR INTERNAL PERUSAHAAN YANG

MEMPENGARUHI STRUKTUR MODAL PADA SEKTOR BARANG KONSUMSI

Oleh:

Listijowati Hadinugroho11

E-mail:[email protected] Agathi Amalia Delisandri 2

Abstract

The purpose of this research to analize the influence company’s internal factors (profitability, asset structure, sales growth, solvability) to capital structure on the consumption goods sektor. The research is assosiative with used secondary data from Indonesia Stock Exchange. The results, as partial profitability have the negative significant influence to capital structure on the consumer goods sector. Assets, and solvability have the positive significant influence to capital structure on the consumption goods sector, except sales growth doesn’t the significant influence to capital structure on the consumption goods sector. As the simultaneously, profitability, assets, sales growth, and solvability have the significant influence to capital structure on the consumption goods sector. The contribution of profitability, asset assets, sales growth, and solvability to capital structure on the consumption goods sector is 37,5 percent.

Keywords: profitability, assets, sales growth, solvability, capital structure

Abstrak

Penelitian ini bertujuan untuk menganalisis pengaruh faktor-faktor internal perusahaan (profitabilitas, struktur aktiva, pertumbuhan penjualan, dan solvabilitas) terhadap struktur modal pada sektor barang konsumsi. Jenis penelitian yang digunakan adalah asosiatif dengan menggunakan data sekunder yang diperoleh dari Bursa Efek Indonesia. Hasil penelitian diperoleh bahwa secara parsial profitabilitas berpengaruh negatif signifikan terhadap struktur modal pada sektor barang konsumsi. Struktur aktiva dan solvabilitas berpengaruh positif signifikan terhadap struktur modal pada sektor barang konsumsi, sedangkan pertumbuhan penjualan tidak berpengaruh signifikan terhadap struktur modal pada sektor barang konsumsi. Secara simultan profitabilitas, struktur aktiva, pertumbuhan penjualan, dan solvabilitas memiliki pengaruh positif dan signifikan terhadap terhadap struktur modal pada sektor barang konsumsi. Kontribusi variabel profitabilitas, struktur aktiva, pertumbuhan penjualan, dan solvabilitas terhadap struktur modal pada sektor barang konsumsi sebesar 37,5 persen.

Kata kunci: profitabilitas, struktur aktiva, pertumbuhan penjualan, solvabilitas, struktur modal

1. Pendahuluan

Struktur modal dapat diartikan sebagai perimbangan atau perbandingan antara hutang jangka panjang dan modal sendiri. Besar kecilnya angka rasio struktur modal menunjukkan banyak sedikitnya jumlah pinjaman jangka panjang dibanding modal sendiri. Dilihat dari sisi pajak, penggunaan hutang dapat memperkecil pajak. Hal ini disebabkan sifat pajak “tax

1

Dosen tetap Institut Perbanas

60 | Proceeding for Call Paper PEKAN ILMIAH DOSEN FEB – UKSW, 14 DESEMBER 2012

deductibility of interest payment” yang berarti pembayaran bunga merupakan pengurangan pajak. Keputusan yang diambil perusahaan mengenai struktur modal, perusahaan harus tetap memperhatikan keseimbangan financial perusahaan. Keseimbangan financial perusahaan dapat diperoleh apabila suatu perusahaan selama menjalankan fungsinya tidak menghadapi gangguan-gangguan financial.

Kesalahan dalam menentukan struktur modal akan mempunyai dampak yang luas terutama bila perusahaan terlalu besar dalam menggunakan hutang, yang mengakibatkan perusahaan memiliki beban berat. Banyak faktor yang mempengaruhi keputusan manajer dalam menentukan struktur modal perusahaan baik dari faktor-faktor internal maupun dari faktor-faktor eksternal. Faktor-faktor internal dilihat dari kinerja perusahaan yang tercermin dari laporan keuangan perusahaan tersebut, sedangkan faktor-faktor eksterna lmerupakan faktor di luar perusahaan seperti tingkat bunga, tingkat inflasi, pajak, dan kondisi pasar modal.

Menurut Sartono (2001:326) faktor-faktor yang mempengaruhi struktur modal adalah tingkat penjualan, struktur aktiva, tingkat pertumbuhan perusahaan, profitabilitas, sikap manajemen, dan kondisi intern perusahaan. Sedangkan menurut Weston dan Copeland (1999:35) faktor-faktor yang mempengaruhi struktur modal adalah tingkat pertumbuhan penjualan, stabilitas arus kas, struktur aktiva, sikap manajemen, dan sikap pemberi pinjaman. Nurrohim (2008) menyatakan bahwa profitabilitas, fixed asset ratio, kontrol kepemilikan, dan struktur aktiva secara simultan berpengaruh terhadap struktur modal, sedangkan secara parsial hanya profitabilitas dan control kepemilikan berpengaruh terhadap struktur modal. Menurut Suwarto (2002) dalam penelitiannya secara parsial profitabilitas berpengaruh signifikan terhadap struktur modal, sedangkan struktur aktiva tidak berpengaruh signifikan terhadap struktur modal. Sedangkan menurut Kesuma (2009) secara parsial pertumbuhan penjualan dan solvabilitas berpengaruh signifikan terhadap struktur modal, sedangkan profitabilitas tidak berpengaruh signifikan terhadap struktur modal.

Berdasarkan hasil penelitian terdahulu terdapat perbedaan faktor-faktor yang berpengaruh terhadap struktur modal maka peneliti akan melakukan penelitian sejenis. Tujuan penelitian ini adalah menganalisis pengaruh faktor-faktor internal perusahaan (profitabilitas, struktur aktiva, pertumbuhan penjualan, dan solvabilitas) secara parsial dan simultan terhadap Struktur Modal pada Sektor Barang Konsumsi.

2. Tinjauan Teori Struktur Modal

Pengertian struktur modal menurut Sawir (2004:43) adalah bauran sumber pendanaan permanen yang terdiri dari hutang jangka panjang, saham preferen, dan modal pemegang saham, sedangkan menurut Kartadinata (1999:4-5) pengertian struktur modal dibedakan dengan struktur keuangan, dimana struktur modal merupakan pembelanjaan permanen yang mencerminkan antara hutang jangka panjang dengan modal sendiri, sedangkan struktur keuangan merupakan perbandingan seluruh hutang baik jangka pendek maupun jangka panjang dengan modal sendiri. Menurut Husnan (2002:275) struktur modal adalah perbandingan antara sumber jangka panjang yang bersifat pinjaman dan modal sendiri.

ANALISIS FAKTOR-FAKTOR INTERNAL PERUSAHAAN...(Listijowati Hadinugroho) 61 umumnya memiliki kewajiban biaya bunga khususnya pada penggunaan hutang jangka panjang. Besar kecilnya angka rasio struktur modal menunjukkan banyak sedikitnya jumlah pinjaman jangka panjang dari modal sendiri yang diinvestasikan pada aktiva tetap untuk memperoleh laba operasi.

Pada prinsipnya pemenuhan kebutuhan dana suatu perusahaan dapat disediakan dari sumber intern atau sumber extern. Sumber intern merupakan sumber dana yang dibentuk atau atau dihasilkan sendiri di dalam perusahaan, sedangkan sumber extern merupakan sumber dana yang berasal dari tambahan penyertaan modal dari pemilik atau emisi saham baru. Struktur modal akan menentukan biaya modal. Biaya modal adalah balas jasa yang harus dibayar perusahaan kepada masing-masing pihak yang menanamkan modal dalam perusahaan. Arti penting struktur modal terutama disebabkan oleh perbedaan karakteristik diantara jenis modal tersebut. Perbedaan karakteristik diantara jenis modal tersebut secara umum mempunyai pengaruh pada dua aspek penting dalam kehidupan perusahaan yaitu: 1) terhadap kemampuan untuk menghasilkan laba; 2) terhadap kemampuan perusahaan untuk membayar kembali hutang jangka panjang.

Struktur modal merupakan masalah penting bagi setiap perusahaan, karena baik buruknya struktur modal akan berdampak terhadap posisi finansial perusahaan. Suatu perusahaan yang mempunyai struktur modal yang tidak baik dapat menyebabkan beban yang ditanggung perusahaan yang bersangkutan lebih besar. Apabila biaya modal yang ditanggung perusahaan nilainya besar akan menyebabkan keuntungan yang seharusnya diperoleh perusahaan menjadi berkurang. Struktur modal pada tiap perusahaan ditetapkan dengan memperhitungkan berbagai aspek atas dasar kemungkinan akses dana, keberanian perusahaan menanggung risiko, rencana strategis pemilik serta analisis biaya dan manfaat yang diperoleh dari tiap sumber dana.

Tujuan akhir dari suatu perusahaan dari struktur modal yang optimum adalah meningkatkan pendapatan pemilik perusahaan melalui peningkatan nilai perusahaan, di samping mempunyai tujuan lain yaitu meningkatkan keuntungan perusahaan.

Menurut Brigham dan Houston (2006:42-44) faktor-faktor yang mempengaruhi struktur modal, yaitu: 1) stabilitas penjualan; 2) struktur aktiva; 3} leverage operasi (operating leverage); 4) tingkat pertumbuhan; 5) profitabilitas; 6) pajak; 7) kondisi pasar; 8) pengendalian; 9) sikap manajemen.

Profitabilitas

Menurut Brigham dan Houston (2006:107) pengertian profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan, sedangkan menurut Riyanto (2008:35) pengertian profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu. Perusahaan dengan profitabilitas yang tinggi tentu memiliki dana internal yang lebih banyak dibandingkan perusahaan dengan profitabilitas rendah. Perusahaan dengan tingkat pengembalian yang tinggi menggunakan hutang yang relatif kecil (Bringham dan Houston, 2001). Tingkat pengembalian yang tinggi memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal. Hal ini menunjukkan bahwa profitabilitas berpengaruh terhadap struktur modal perusahaan. Semakin tinggi keuntungan yang diperoleh berarti semakin rendah penggunaan hutang.

62 | Proceeding for Call Paper PEKAN ILMIAH DOSEN FEB – UKSW, 14 DESEMBER 2012

bersih sesudah pajak dengan keseluruhan aktiva ataukah perbandingan laba bersih sesudah pajak dengan modal sendiri. Pada umumnya, penilaian profitabilitas suatu perusahaan adalah profitabilitas ekonomi dan profitabilitas modal sendiri.

Profitabilitas modal sendiri adalah perbandingan antara jumlah laba yang tersedia bagi pemilik modal sendiri dengan jumlah modal sendiri (Riyanto, 2008:44). Laba yang diperhitungkan untuk menghitung profitabilitas modal sendiri adalah laba usaha setelah dikurangi pajak (earning after tax). Penambahan modal asing atau modal sendiri akan memberikan dampak terhadap profitabilitas modal sendiri. Penambahan modal asing akan menguntungkan modal sendiri apabila rate of return lebih besar dari biaya modalnya atau bunganya.

Jenis-jenis Rasio Profitabilitas

Menurut Hanafi (2008:42) rasio profitabilitas adalah rasio yang mengukur kemampuan perusahaan menghasilkan keuntungan pada tingkat penjualan, aset dan modal saham tertentu. Rasio profitabilitas yang sering digunakan di dalam perusahaan, yaitu: 1) Profit Margin, menghitung sejauh mana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu; 2) Return on Assets, menghitung sejauh mana kemampuan perusahaan dalam menghasilkan laba bersih berdasarkan tingkat aset tertentu; 3) Return on Equity, rasio ini memperlihatkan sampai sejauh manakah perusahaan mengelola modal sendiri secara efektif; 4) Basic Earning Power, rasio ini mengindentifikasikan kemampuan perusahaan dalam memanfaatkan seluruh sumber dayanya.

Struktur Aktiva

Menurut Riyanto (2001:22) struktur aktiva adalah perimbangan atau perbandingan baik dalam artian absolut maupun dalam artian relatif antara aktiva lancar dan aktiva tetap, sedangkan menurut Syamsudin (2001:9) struktur aktiva adalah penentuan seberapa besar alokasi untuk masing-masing komponen aktiva baik dalam aktiva lancar maupun dalam aktiva tetap.

Struktur aktiva dapat dipandang dari dua sisi yaitu aktiva yang harus tersedia untuk kegiatan operasional perusahaan selama periode tertentu dan aktiva yang harus disediakan untuk kegiatan operasional perusahaan secara permanen. Aktiva yang harus tersedia untuk kegiatan operasional perusahaan termasuk dalam golongan aktiva lancar. Aktiva lancar terdiri dari kas dan aktiva lainnya yang diharapkan dapat dicairkan dan akhirnya dapat digunakan untuk periode berikutnya. Sedangkan aktiva yang harus disediakan untuk beroperasinya perusahaan secara permanen termasuk ke dalam golongan aktiva tetap. Aktiva tetap dapat dikatakan sebagai aset yang dimiliki perusahaan yang secara fisik terlihat dan ikut berperan dalam kegiatan operasional perusahaan serta mempunyai umur ekonomis lebih dari satu periode. Contoh yang termasuk aktiva tetap: tanah, bangunan, peralatan kantor, dan kendaraan operasional.

ANALISIS FAKTOR-FAKTOR INTERNAL PERUSAHAAN...(Listijowati Hadinugroho) 63 Bagi para kreditor, kepimilikan aktiva pada perusahaan memperlihatkan bahwa aktiva merupakan jaminan pengembalian hutangnya.

Tingkat Pertumbuhan Penjualan

Menurut Kesuma (2009:41), tingkat pertumbuhan penjualan, yaitu kenaikan atau penurunan jumlah penjualan dari tahun ke tahun atau dari waktu ke waktu. Teori yang dikemukakan oleh Brigham dan Houston (2001:39) yang menyatakan bahwa perusahaan dengan penjualan yang relatif stabil dapat lebih aman memperoleh lebih banyak pinjaman dan menanggung beban tetap yang lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak stabil. Hal ini berarti, semakin stabil tingkat penjualan mengakibatkan semakin stabil tingkat keuntungan yang diperoleh perusahaan, maka besar kemungkinan perusahaan mampu memenuhi kewajiban tetapnya. Dengan demikian, tingkat pertumbuhan penjualan yang semakin baik akan menjadikan perusahaan dapat membayar hutangnya sehingga besar hutang yang ditanggung perusahaan menjadi relatif aman untuk dilunasi. Dengan demikian, perusahaan dapat meningkatkan kemampuannya untuk memperoleh laba perusahaan sehingga perusahaan dapat menutupi biaya-biaya yang dikeluarkan untuk operasional perusahaan dan memperbaiki struktur modal.

Rasio Solvabilitas

Menurut Halim (2003:81) pengertian rasio solvabilitas adalah rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban-kewajiban jangka panjangnya. Perusahaan yang solvabel menunjukkan bahwa perusahaan tersebut mempunyai aktiva atau kekayaan yang cukup untuk membayar semua hutang jangka panjangnya. Kemampuan bayar (solvency) berhubungan dengan apakah sebuah perusahaan mampu membayar kewajiban jangka panjangnya dan bagaimana perusahaan memakai hutang dalam struktur modalnya.

Menurut Hanafi (2004:41) jenis-jenis rasio solvabilitas secara umum, yaitu: 1) Debt Ratio (Debt to Total Asset), rasio ini digunakan untuk mengukur tingkat penggunaan hutang terhadap total asset yang dimiliki perusahan; 2) Times Interest Earned Ratio, rasio ini mengukur kemampuan perusahaan memenuhi beban tetapnya berupa bunga atau mengukur seberapa jauh laba dapat berkurang tanpa perusahaan mengalami kesulitan keuangan karena tidak mampu membayar bunga; 3) Debt to Equity Ratio adalah rasio yang menunjukkan perbandingan antara total hutang dengan modal sendiri dalam pendanaan perusahaan. Semakin tinggi rasio ini, maka semakin besar risiko yang dihadapi oleh perusahaan.

Penelitian Sebelumnya

Penelitian yang dilakukan oleh Kesuma (2009) bertujuan untuk mengetahui apakah struktur aktiva, pertumbuhan penjualan, profitabilitas dan rasio hutang berpengaruh terhadap struktur modal serta pengaruhnya terhadap harga saham.

64 | Proceeding for Call Paper PEKAN ILMIAH DOSEN FEB – UKSW, 14 DESEMBER 2012

mempunyai pengaruh yang tidak signifikan terhadap harga saham. Struktur modal mempunyai pengaruh tidak signifikan dan searah dengan harga saham.

Penelitian yang dilakukan oleh Nurrohim (2008) tentang bagaimana pengaruh dari profitabilitas, fixed asset ratio, kontrol kepemilikan, dan struktur aktiva terhadap struktur modal. Populasi yang digunakan dalam penelitian ini adalah perusahaan yang termasuk dalam perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta dari tahun 2001 sampai 2005. Sampel penelitian ini adalah perusahaan manufaktur yang berspesifikasi pada sektor industri consumer goods. Hasil penelitian ini menunjukkan bahwa secara simultan profitabilitas, fixed asset ratio, kontrol kepemilikan, dan struktur aktiva berpengaruh signifikan terhadap struktur modal, sedangkan secara parsial hanya profitabilitas dan kontrol kepemilikan berpengaruh secara signifikan terhadap struktur modal.

Penelitian yang dilakukan oleh Suwarto dan Ediningsih (2002) bertujuan untuk menguji secara simultan dan parsial variabel stabilitas penjualan, struktur aktiva, tingkat pertumbuhan, dan profitabilitas terhadap struktur modal serta mengetahui variabel manakah yang dominan mempengaruhi struktur modal. Populasi penelitian ini adalah perusahaan-perusahaan perdagangan eceran yang sahamnya tercatat di Bursa Efek Indonesia. Populasi ini sekaligus merupakan sampel penelitian pada periode 1993-1997. Hasil penelitian menunjukkan bahwa stabilitas penjualan, struktur aktiva, tingkat pertumbuhan, dan profitabilitas secara bersama-sama mempengaruhi struktur modal. Secara parsial, tingkat pertumbuhan dan profitabilitas berpengaruh signifikan terhadap struktur modal.

Berbeda dengan penelitian terdahulu, dalam penelitian ini akan menganalisa pengaruh faktor-faktor internal perusahaan terhadap Struktur Modal pada Sektor Barang Konsumsi periode 2005-2009.

Kerangka Pemikiran

Kerangka pemikiran dalam penelitian ini adalah menganalisis factor-faktor internal perusahaan yang berpengaruh terhadap struktur modal , antara lain profitabilitas (ROA), struktur aktiva, pertumbuhan penjualan, dan solvabilitas (debt ratio). {lihat Gambar 1 Kerangka Pemikiran}

Hipotesis yang akan diuji di dalam penelitian sebagai berikut:

Diduga bahwa profitabilitas (ROA), struktur aktiva, pertumbuhan penjualan, dan solvabilitas (debt ratio) secara partial mempunyai pengaruh terhadap struktur modal pada sektor barang konsumsi.

Diduga bahwa profitabilitas (ROA), struktur aktiva, pertumbuhan penjualan, dan solvabilitas (debt ratio) secara simultan mempunyai pengaruh terhadap struktur modal pada sektor barang konsumsi.

3. Metode Penelitian

ANALISIS FAKTOR-FAKTOR INTERNAL PERUSAHAAN...(Listijowati Hadinugroho) 65 adalah struktur modal. Variabel penelitian yang dapat didefinisikan ke dalam bentuk tabel operasional variabel sebagai berikut: {lihat Tabel 1 Operasional Variabel}

Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan yang termasuk ke dalam sektor barang konsumsi periode 2005-2009.Sektor barang konsumsi berjumlah 33 emiten yang terbagi ke dalam beberapa sub, yaitu sub sektor makanan dan minuman, rokok, farmasi, kosmetik, dan peralatan rumah tangga.

Sampel yang digunakan dalam penelitian ini adalah perusahaan yang mengeluarkan laporan keuangan lengkap dan mempunyai laba berturut-turut selama lima tahun periode 2005—2009, serta tidak memiliki nilai ekuitas yang negatif. {lihat tabel 2 Data Sampel}

4. Analisis dan Pembahasan

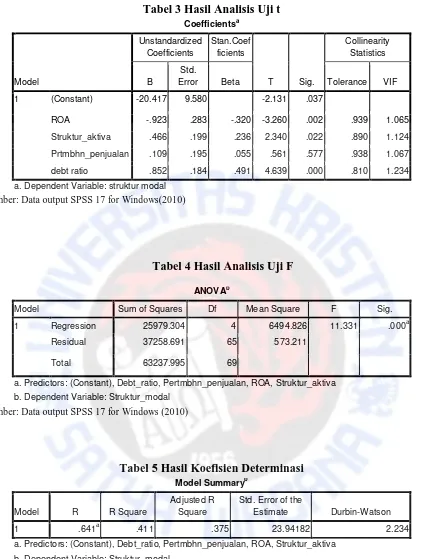

Setelah dilakukan uji asumsi klasik terhadap seluruh data yang digunakan dalam penelitian dan dinyatakan semua data layak untuk dilakukan pengujian hipotesis Pengujian secara parsial diperoleh hasil sebagai berikut: {lihat tabel 3 Hasil Analisis Uji t}

Variabel ROA memiliki t hitung sebesar -3,260 dan t table sebesar -1,997 sehingga t hitung < t table (-3,260 < -1,977).Artinya, variable profitabilitas (ROA) secara parsial berpengaruh signifikan terhadap struktur modal. Struktur aktiva mempunyai nilai t hitung sebesar 2,340 dan t table sebesar 1,997 sehingga t hitung > t table (2,340 > 1,997).Berarti, variable struktur aktiva secara parsial berpengaruh signifikan terhadap struktur modal. Variabel pertumbuhan penjualan menghasilkan t hitung sebesar 0,561 dan t tabel sebesar 1,997 sehingga t hitung lebih kecil t tabel (0,561 < 1,997). Berarti, variable pertumbuhan penjualan secara parsial tidak berpengaruh signifikan terhadap struktur modal. Variabel debt ratio menghasilkan t hitung sebesar 4,639 dan t tabel sebesar 1,997 sehingga t hitung lebih besar dari t tabel (4,639 > 1,997). Artinya, variable solvabilitas (debt ratio) secara parsial berpengaruh signifikan terhadap struktur modal. Uji hipotesis secara simultan profitabilitas yang ditunjukkan oleh ROA, struktur aktiva, pertumbuhan penjualan, dan sovabilitas yang ditunjukkan oleh debt ratio terhadap struktur modal pada sektor barang konsumsi dapat dilihat pada tabel berikut: {lihat Tabel 4 Hasil Analisis Uji F}

Hasil uji hipotesis secara simultan diperoleh nilai F hitung sebesar 11,331 dan F tabel sebesar 2,746 sehingga nilai F hitung > F tabel (11,331 > 2,746). Hal ini berarti, profitabilitas, struktur aktiva, pertumbuhan penjualan, dan solvabilitas secara simultan berpengaruh signifikan terhadap struktur modal.

Kontribusi semua variabel yang terdiri dari profitabilitas, struktur aktiva, pertumbuhan penjualan, dan solvabilitas terhadap struktur modal sebesar 37,5 persen, sedangkan 62,5 persen dipengaruhi variabel lain selain empat variabel di atas. {lihat Tabel 5 Hasil Koefisien Determinasi}

66 | Proceeding for Call Paper PEKAN ILMIAH DOSEN FEB – UKSW, 14 DESEMBER 2012

struktur modal. Hasil ini bertolak belakang dengan penelitian terdahulu yang dilakukan oleh Kesuma (2009) terutama variabel pertumbuhan penjualan dan profitabilitas. Hasil penelitian ini menunjukkan bahwa pertumbuhan penjualan berpengaruh signifikan terhadap struktur modal dan profitabilitas tidak berpengaruh signifikan terhadap struktur modal. Perbedaan hasil dari kedua penelitian tersebut disebabkan karena adanya perbedaan di sampel penelitian dan periode penelitian.

Penelitian oleh Nurrohim (2008) menunjukkan hanya profitabilitas dan kontrol kepemilikan yang berpengaruh signifikan, sedangkan fixed asset ratio dan struktur aktiva tidak berpengaruh signifikan terhadap struktur modal. Perbedaan hasil penelitian ini karena ada perbedaan pada variable independent yang digunakan dan periode pengamatan. Sedangkan penelitian oleh Suwarto dan Ediningsih (2002) menunjukkan stabilitas penjualan dan struktur aktiva tidak berpengaruh signifikan terhadap struktur modal, sedangkan tingkat pertumbuhan penjualan dan profitabilitas berpengaruh signifikan terhadap struktur modal. Perbedaan hasil penelitian ini karena ada perbedaan pada variable independent, periode pengamatan, dan sample penelitian.

5. Simpulan

Berdasarkan hasil analisis data dan penelitian dapat disimpulkan bahwa secara parsial, profitabilitas, struktur aktiva, dan solvabilitas secara parsial berpengaruh signifikan terhadap struktur modal dan mempunyai hubungan yang positif, kecuali profitabilitas mempunyai hubungan yang negatif. Sedangkan untuk pertumbuhan penjualan secara parsial tidak berpengaruh signifikan terhadap struktur modal dan mempunyai hubungan yang positif. Variable yang paling dominant berpengaruh terhadap struktur modal dalam penelitian ini adalah solvabilitas (debt ratio). Secara simultan, variable profitabilitas, struktur aktiva, pertumbuhan penjualan, dan solvabilitas berpengaruh signifikan terhadap stuktur modal perusahaan. Keempat variable yang terdiri dari proftabilitas, struktur aktiva, pertumbuhan penjualan, dan solvabilitas mempunyai kontribusi pengaruh terhadap struktur modal perusahaan sebesar 37,5 persen, sisanya sebesar 62,5 persen dipengaruhi oleh variable lain baik internal maupun eksternal.

Rekomendasi

Peneliti selanjutnya , disarankan dapat menambah variabel independent lainnya seperti tingkat bunga, tingkat pajak ataupun stabilitas arus kas sehingga akan memberikan hasil yang lebih baik, kemudian peneliti selanjutnya sebaiknya menambah periode pengamatan dan jumlah sampel penelitian.

Bagi perusahaan khususnya sektor barang konsumsi yang menjadi sampel dalam penelitian ini, yaitu perusahaan harus tetap memperhatikan kinerja perusahaan yang dapat dilihat dari laporan keuangan perusahaan terutama profitabilitas, struktur aktiva, dan sovabilitas karena faktor-faktor ini berpengaruh terhadap struktur modal. Kinerja perusahaan yang baik akan menarik minat investor maupun kreditor untuk menanamkan modalnya pada perusahaan.

ANALISIS FAKTOR-FAKTOR INTERNAL PERUSAHAAN...(Listijowati Hadinugroho) 67

DAFTAR PUSTAKA

Abas Kartadinata.(1999). Pembelanjaan. Jakarta: Rineka Cipta, : 4-5. Abdul Halim. (2003). Analisis Investasi. Jakarta: Salemba Empat, : 81. Agnes Sawir. (2004). Kebijakan Pendanaan dan Restrukturisasi Perusahaan.

Edisi Pertama. PT Gramedia: Pustaka Utama, : 43.

Agus Sartono. (2001). Manajemen Keuangan. Jilid II. Edisi kesembilan. Jakarta: Binarupa Aksara, : 326.

Ali Kesuma. (2009). Analisis Faktor Yang Mempengaruhi Struktur modal serta Pengaruhnya terhadap Harga Saham Perusahaan Real Estate yang Go Public diBursa Efek Indonesia. Manajemen dan Kewirausahaan, volume 11(1):38-45.

Bambang Riyanto. (2008). Dasar-dasar Pembelanjaan Perusahaan. Yogyakarta: Gajahmada, : 35, 44.

______. (2001).Dasar-dasar Pembelanjaan Perusahaan. Edisi Keempat. Yogyakarta: BPFE, : 22.

Brigham and Houston.(2006). Fundamental of Financial Management. Edisi kesepuluh. Penerbit: Salemba Empat, : 42-44, 107.

______. (2001). Manajemen Keuangan. Edisi Kedelapan. Jakarta: Erlangga, : 39. Hasa Nurrohim. (2008). Pengaruh Profitabilitas, Fixed Asset Ratio, Kontrol

Kepemilikan, dan Struktur Aktiva terhadap Struktur Modal pada PerusahaanManufaktur di Indonesia. Sinergi, volume 10(1):11-18. Lukman Syamsudin. (2001). Manajemen Keuangan Perusahaan. Jakarta:

Binagraha, : 9.

Mamduh Hanafi dan Abdul Halim.(2008). Analisis Laporan Keuangan. Yogyakarta: Unit Penerbitan dan Percetakan Sekolah Tinggi Ilmu Manajemen, : 42.

______. (2004). Manejemen Keuangan. Edisi Pertama. Yogyakarta: BPFE, : 41. Margaretha. (2003). Tinjauan Persepsi Manajemen Terhadap Struktur Modal

68 | Proceeding for Call Paper PEKAN ILMIAH DOSEN FEB – UKSW, 14 DESEMBER 2012 Suad Husnan. (2002). Manajemen Keuangan Teori dan Penerapan. Edisi

Keempat. Yogyakarta: BPFE, : 275.

Suwarto. (2002). Pengaruh Stabiliytas Penjualan, Struktur Aktiva, Tingkat Pertumbuhan, dan Profitabilita terhadap Struktur Modal pada

PerusahaanPerdagangan Eceran di Bursa Efek Jakarta. Jurnal Akuntansi, volume 6 (1):20-32.

ANALISIS FAKTOR-FAKTOR INTERNAL PERUSAHAAN...(Listijowati Hadinugroho) 69

Variabel Konsep Variabel Indikator Ukuran Skala

70 | Proceeding for Call Paper PEKAN ILMIAH DOSEN FEB – UKSW, 14 DESEMBER 2012

No Kode Perusahaan Nama Perusahaan

1 AQUA PT Aqua Golden Tbk

2 DLTA PT Delta Djakarta Tbk

3 INDF PT Indofood Sukses Tbk

ANALISIS FAKTOR-FAKTOR INTERNAL PERUSAHAAN...(Listijowati Hadinugroho) 71 Tabel 3 Hasil Analisis Uji t

Coefficientsa

Model

Unstandardized Coefficients

Stan.Coef ficients

T Sig.

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF

1 (Constant) -20.417 9.580 -2.131 .037

ROA -.923 .283 -.320 -3.260 .002 .939 1.065

Struktur_aktiva .466 .199 .236 2.340 .022 .890 1.124

Prtmbhn_penjualan .109 .195 .055 .561 .577 .938 1.067

debt ratio .852 .184 .491 4.639 .000 .810 1.234

a. Dependent Variable: struktur modal Sumber: Data output SPSS 17 for Windows(2010)

Tabel 4 Hasil Analisis Uji F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 25979.304 4 6494.826 11.331 .000a

Residual 37258.691 65 573.211

Total 63237.995 69

a. Predictors: (Constant), Debt_ratio, Pertmbhn_penjualan, ROA, Struktur_aktiva

b. Dependent Variable: Struktur_modal Sumber: Data output SPSS 17 for Windows (2010)

Tabel 5 Hasil Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .641a .411 .375 23.94182 2.234

a. Predictors: (Constant), Debt_ratio, Pertmbhn_penjualan, ROA, Struktur_aktiva