BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Peran Aparat Pengawasan Intern Pemerintah (APIP) semakin lama

semakin strategis dan bergerak mengikuti kebutuhan zaman. APIP diharapkan

menjadi agen perubahan yang dapat menciptakan nilai tambah pada produk atau

layanan instansi pemerintah. APIP sebagai pengawas intern pemerintah

merupakan salah satu unsur manajemen pemerintah yang penting dalam rangka

mewujudkan kepemerintahan yang baik (good governance) yang mengarah pada pemerintahan/birokrasi yang bersih (clean government). Reformasi birokrasi bertujuan untuk menciptakan birokrasi pemerintah yang profesional dengan

karakteristik adaptif, berintegritas, berkinerja tinggi, bersih dan bebas korupsi,

kolusi dan nepotisme, mampu melayani publik, netral, sejahtera, berdedikasi, dan

memegang teguh nilai-nilai dasar dan kode etik aparatur negara. Untuk mencapai

tujuan reformasi birokrasi tersebut diperlukan peran APIP yang efektif. Peran

APIP yang efektif dapat terwujud jika didukung dengan suatu ukuran mutu yang

sesuai dengan mandat penugasan masing-masing APIP. (SAIPI, 2014)

Pengawasan intern di lingkungan Departemen, Kementrian dan Lembaga

Pemerintah Non Departemen (LPND) dilaksanakan oleh Inspektorat Jenderal dan

Inspektorat Utama/ Inspektorat untuk kepentingan Menteri/Pimpinan LPND

dalam upaya pemantauan terhadap kinerja unit orgnisasi yang ada dalam

kendalinya. Pelaksanaan fungsi inspektorat Jenderal dan Inspektorat

terhadap pengelolaan keuangan negara. Pengawasan intern di lingkungan

Pemerintah Provinsi/Kabupaten/Kota dilaksanakan oleh Inspektorat Pemerintah

Provinsi/Kabupaten/Kota untuk kepentingan Gubernur/Bupati/Walikota dalam

melaksanakan pemantauan terhadap kinerja unit organisasi yang ada dalam

kepemimpinannya. Sedangkan Badan Pengawasan Keuangan dan Pembangunan

(BPKP) yang berada di bawah Presiden melaksanakan tugas pemerintahan di

bidang pengawasan keuangan dan pembangunan sesuai dengan ketentuan

peraturan perundang-undangan (Permenpan, 2008).

APIP terutama auditor belum mampu memberikan layanan yang dapat

meningkatkan kinerja / 3 E (ekonomis, efisiensi, dan efektifitas) melalui performance audit/value for money audit, memberikan advisory services untuk perbaikan governance process, risk management serta control organisasi Kementrian/Lembaga/Daerah dimana APIP berada. Terlihat dari sorotan dan

kritikan masyarakat terkait rendahnya akuntabilitas pengelolaan keuangan

negara/daerah, masih rendahnya kualitas pelayanan publik, serta banyaknya kasus

illegal act, fraud yang dilakukan oleh pejabat publik. Sementara itu peran APIP masih sering diabaikan, begitu juga seringnya mutasi SDM APIP tanpa

memperhatikan regenerasi mengindikasikan bahwa APIP belum diberdayakan

dengan efektif dalam memberikan layanan assurance dan consulting untuk mengawal akuntabilitas penyelenggaraan pemerintahan. Padahal Visi Reformasi

Birokrasi Tahun 2010 – 2025, menghendaki terwujudnya pemerintahan kelas

dunia, dimana perubahan pada area pengawasan bertujuan untuk mewujudkan

Aparat Pengawasan Internal Pemerintah adalah auditor intern dalam

lembaga eksekutif dan dibentuk untuk membantu pimpinan di lingkungan

lembaga eksekutif, baik di tingkat Presiden, Menteri, Kepala Lembaga Pemerintah

non Departemen (LPND) sampai ketingkat Pemerintah Daerah Provinsi,

Kabupaten, dan Kota perlu didukung dengan pedoman dan peraturan

perundang-undangan tentang pengawasan intern pemerintah yang merumuskan

ketentuan-ketentuan pokok dalam bidang pengawasan intern pemerintah dalam rangka

menjamin terlaksananya pengawasan intern pemerintah yang efektif dan efisien,

maka standar audit APIP diperlukan kehadirannya mengingat sampai saat ini

belum seluruh APIP mempunyai standar yang seragam, untuk itu perlu standar

audit yang berlaku bagi seluruh APIP (Standar Audit APIP,2008) dan pelaksanaan

audit yang dilakukan oleh BPK tidak selalu dapat dialihkan untuk dilakukan oleh

APIP, seperti audit keuangan (Pusdiklatwas BPKP,2008).

Tahun 2019 diperlukan auditor secara nasional 32.859 auditor, sementara

ketersediaan auditor per 1 Januari 2015 baru 12.755 auditor (38,8%) dari

kebutuhan nasional (Kurnia, 2015). Sementara itu, Inspektorat Kabupaten Aceh

Timur baru memiliki 32 auditor yang bersertifikat, dari jumlah tersebut 24 auditor

diantaranya adalah Jabatan Fungsional Auditor (JFA) dan 8 auditor dalam Jabatan

Fungsional Pengawas Penyelenggaraan Urusan Pemerintah di Daerah (JFP2UPD).

Dengan 55 Satuan Perangkat Kerja Kabupaten (SKPK) yang ada saat ini secara

rata-rata setiap SKPK hanya mempunyai 1 sampai 2 auditor bersertifikat. Tidak

mengherankan jika pelaksanaan audit di lapangan menghasilkan kinerja yang

belum memadai. Masih banyaknya temuan audit yang tidak terdeteksi oleh aparat

yaitu Badan Pemeriksa Keuangan (BPK). Hal ini dapat berdampak terhadap

kredibilitas laporan keuangan pemerintah daerah, seperti opini yang diberikan

BPK terhadap Laporan Keuangan Pemerintah Daerah untuk Kabupaten Aceh

Timur dalam kurun waktu 8 (delapan) tahun mulai dari tahun 2007 sampai dengan

2014 seperti terlihat dalam tabel 1.1. berikut ini:

Tabel 1.1.

Opini BPK atas Laporan Keuangan Pemerintah Daerah (LKPD) Kabupaten Aceh Timur

Kabupaten Tahun Anggaran

2007 2008 2009 2010 2011 2012 2013 2014

Aceh Timur TMP WDP WDP WDP WDP WDP WDP WTP DPP

Sumber : Perwakilan BPK RI Provinsi Aceh setelah diolah, 2016

Keterangan:

TMP : Tanpa Memberikan Pendapat WDP : Wajar Dengan Pengecualian

WTP DPP : Wajar Tanpa Pengecualian Dengan Paragraf Pengecualian

Dari tabel diatas menunjukkan pada tahun anggaran 2007 opini yang

diberikan yaitu (TMP) yang merupakan cerminan dari kualitas laporan keuangan

yang kurang baik. Pada tahun berikutnya mengalami kenaikan status yaitu

(WDP), namun status ini tidak mengalami perubahan sampai dengan tahun

anggaran 2013 yang berarti kualitas laporan keuangan kurang maksimal. Dari

status opini BPK ini juga terlihat kinerja auditor internal pemerintah yang belum

mengalami peningkatan dalam kegiatan audit dan pengawasan serta peran

sertanya dalam peningkatan status opini BPK atas LKPD Kabupaten Aceh Timur.

Opini baru meningkat di tahun anggaran 2014 Kabupaten Aceh Timur

mendapatkan opini Wajar Tanpa Pengecualian Dengan Paragraf Pengecualian

(WTP DPP), hal ini menunjukkan kualitas laporan keuangan pemerintah daerah

Waktu pelaksanaan audit juga tidak sesuai dengan jadwal yang telah

ditetapkan terlihat dari lambatnya penyelesaian laporan hasil audit. Untuk tindak

lanjut temuan juga tidak ditangani dengan benar, ini terlihat dari temuan berulang

yang terjadi setiap tahun.

Inspektorat seringkali menghadapi berbagai masalah diantaranya adalah

tuntutan untuk selalu mengedepankan sikap profesionalisme bagi auditornya yang

dalam hal ini banyak dipengaruhi oleh stres kerja dan motivasi kerja yang dimiliki

dalam menjalankan tugas-tugasnya (BPKP, 2008). Motivasi auditor lebih

cendrung kepada target jumlah obyek audit yang menjadi prioritas utama

dibandingkan upaya untuk memberikan kinerja audit yang lebih baik.

Kinerja antara lain berbentuk keluaran (output) dari kegiatan yang akan dilaksanakan dan hasil (outcome) dari program yang telah ditetapkan. Selanjutnya outcome tersebut akan menghasilkan impact berupa kesejahteraan rakyat dalam jangka panjang. Apabila telah ditetapkan kinerja yang hendak dicapai, baru

kemudian dihitung pendanaan yang dibutuhkan untuk menghasilkan keluaran atau

hasil yang ditargetkan sesuai rencana kinerja (Trisulo, 2015).

Pentingnya standar bagi pelaksanaan audit juga dikemukakan oleh

Pramono (2003) dikatakan bahwa produk audit yang berkualitas hanya dapat

dihasilkan oleh suatu proses audit yang sudah ditetapkan standarnya. Seperti yang

diungkapkan oleh Messier et al (2005) standar audit menjadi bimbingan dan

ukuran kualitas kinerja aditor. Lebih lanjut dijelaskan bahwa proses audit dapat

professionalpractice, internal audit charter, kode etik internal audit, kebijakan,tujuan, dan prosedur audit, serta rencana kerja audit.(Efendi, 2010)

Dengan menetapkan praktik profesional audit internal secara seragam dan

telah selaras sepenuhnya dengan standar audit yang berlaku diharapkan auditor

mampu memberikan layanan compliance auditing dengan outcome untuk memberikan keyakinan yang memadai atas ketaatan pada ketentuan, mampu

mencegah, mendeteksi, dan menangkal tindak pelanggaran terhadap ketentuan.

(Indreswari,2015)

Motivasi merupakan dukungan yang sangat penting dalam rangka

pelaksanaan pekerjaan. Sebagaimana dikatakan oleh Goleman (2001), hanya

dengan adanya motivasi maka seseorang akan mempunyai semangat juang yang

tinggi untuk meraih tujuan dan memenuhi standar yang ada. Menurut Manahan

(2004) dalam Ensiklopedia Administrasi, motivasi adalah dorongan mental

terhadap perorangan atau orang-orang sebagai anggota kelompok dalam

menanggapi suatu peristiwa dalam masyarakat. Dengan kata lain, motivasi akan

mendorong seseorang, termasuk auditor untuk lebih tangguh,ulet, konsisten dan

dapat meningkatkan aspirasi atau ide dalam melaksanakan tugas pengauditan.

Dengan adanya motivasi secara langsung dapat meningkatkan kinerja personal

dan menimbulkan daya saing antar personal untuk kemajuan diri dan instansi itu

sendiri. Pada umumnya motivasi berpengaruh positif terhadap kinerja auditor,

namun disisi lain terdapat ketidak konsistenan terhadap variabel motivasi seperti

penelitian yang dilakukan oleh Putri (2015) yang berjudul “Pengaruh

Independensi Auditor, Komitmen Organisasi, Budaya Organisasi, Dan Motivasi

independensi auditor, komitmen organisasi, dan budaya organisasi memiliki

pengaruh yang signifikan terhadap kinerja auditor secara positif, sedangkan

motivasi tidak memiliki pengaruh yang signifikan terhadap kinerja auditor. Untuk

itu peneliti merasa perlu untuk melihat kembali pengaruh motivasi terhadap

kinerja auditor.

Stres kerja dapat memberikan pengaruh bagi kinerja auditor dimana

auditor mampu menunjukkan kinerjanya dalam situasi yang mendesak, beban

kerja audit yang sangat sibuk, ketidakjelasan peran dan gaya kepemimpinan.

Kondisi stres ini selalu memiliki pengaruh negatif, terutama pada kinerja individu

yang menjalaninya. Pada sisi lain, stres yang berkelanjutan atau stres yang tidak

ditangani secara serius cenderung melahirkan suatu bentuk traumatik yang relatif

sukar untuk dikembalikan (Cordes dan Daugherty, 1993).

Berdasarkan hal tersebut maka peneliti tertarik untuk melakukan penelitian

dengan judul “Analisis faktor-faktor yang mempengaruhi kinerja auditor dengan stres kerja sebagai variabel moderating pada Inspektorat Kabupaten Aceh Timur”.

1.2. Rumusan Masalah

Berdasarkan latar belakang diatas dirumuskan masalah sebagai berikut :

1. Apakah pelaksanaan standar audit APIP (standar umum, standar

pelaksanaan, standar pelaporan, standar tindak lanjut) dan motivasi (tingkat

aspirasi audit yang berkualitas, ketangguhan, keuletan dan konsistensi)

2. Apakah stres kerja mampu memoderasi hubungan antara pelaksanaan

standar audit dan motivasi terhadap kinerja auditor?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah maka tujuan penelitian ini adalah sebagai

berikut:

1. Untuk mengetahui dan menganalisis pengaruh pelaksanaan standar audit

APIP (standar umum, standar pelaksanaan, standar pelaporan, standar

tindak lanjut) dan motivasi (tingkat aspirasi audit yang berkualitas,

ketangguhan, keuletan dan konsistensi) secara simultan dan parsial

terhadap kinerja auditor?

2. Untuk mengetahui dan menganalisis bahwa stres kerja mampu

memoderasi hubungan antara pelaksanaan standar audit dan motivasi

terhadap kinerja auditor.

1.4. Manfaat Penelitian

Manfaat penelitian ini adalah :

1. Bagi peneliti, hasil penelitian ini diharapkan dapat menambah wawasan

dan pengetahuan peneliti tentang pengaruh pelaksanaan standar audit APIP

(standar umum, standar pelaksanaan, standar pelaporan, standar tindak

lanjut) dan motivasi (tingkat aspirasi audit yang berkualitas, ketangguhan,

keuletan dan konsistensi) terhadap kinerja auditor yang dimoderasi oleh

2. Bagi peneliti selanjutnya, hasil penelitian ini diharapkan dapat menjadi

referensi penelitian lain yang meneliti hal yang sama.

3. Bagi Inspektorat, dapat digunakan sebagai masukan bagi Inspektur

Kabupaten Aceh Timur dan auditor dalam rangka meningkatkan dan

menjaga kinerja auditornya.

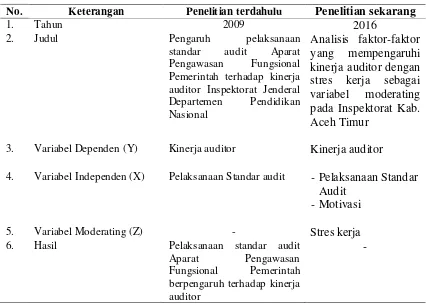

1.5. Originalitas Penelitian

Penelitian ini mengadopsi penelitian Sutoyo (2009) yang meneliti

pengaruh pelaksanaan standar audit Aparat Pengawasan Fungsional Pemerintah

terhadap kinerja auditor Inspektorat Jenderal Departemen Pendidikan Nasional.

Perbedaan penelitian ini dengan penelitian Sutoyo (2009) ada pada tabel 1.2.

berikut ini:

Tabel 1.2. Originalitas Penelitian

No. Keterangan Penelitian terdahulu Penelitian sekarang

1. Tahun 2009 2016

2. Judul Pengaruh pelaksanaan

standar audit Aparat

3. Variabel Dependen (Y) Kinerja auditor Kinerja auditor

4. Variabel Independen (X) Pelaksanaan Standar audit -Pelaksanaan Standar