BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Bab ini akan menguraikan dan menjelaskan dukungan teori terkait

pengaruh Sumber Daya Manusia, Pengelolaan Barang Milik Daerah, Bukti

Kepemilikan, Komitmen Pimpinan, Sistem Pengendalian Intern Pemerintah dan

Pemanfaatan Teknologi Informasi terhadap Kualitas Laporan Barang Milik

Daerah dengan Peran Inspektorat Daerah sebagai variabel moderating.

Menjabarkan teori yang melandasi penelitian ini dan beberapa penelitian

terdahulu yang telah diperluas dengan referensi yang sesui atau mempunyai

makna yang sama serta keterangan tambahan yang akan dikumpulkan selama

pelaksanaan penelitian.

2.1.1. Kualitas Laporan Barang Milik Daerah

Kualitas Laporan Barang Milik Daerah adalah unsur bagian dari Kualitas

Laporan keuangan pada kualitas Laporan Barang Milik Daerah memakai

pendekatan teori kualitas Laporan Keuangan yang tertuang dalam Peraturan

Pemerintah Nomor 71 tahun 2010. sebagaimana disebutkan dalam Peraturan

Pemerintah tersebut, karakteristik kualitatif laporan keuangan adalah

ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat

memenuhi tujuannya. Konstruk Kualitas Laporan Barang Milik Daerah dengan

1. Andal, mengandung arti bahwa Informasi dalam laporan keuangan bebas dari

pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta

secara jujur, serta dapat diverifikasi.

2. Tepat waktu, mengandung arti bahwa informasi yang disajikan tepat waktu

akan dapat berpengaruh dan berguna dalam pengambilan keputusan.

3. Lengkap, berarti mencakup semua informasi akuntansi yang dapat

mempengaruhi pengambilan keputusan dengan memperhatikan kendala yang

ada.

Menurut Harahap (2010), penyajian aset tetap dalam laporan keuangan

adalah sebagai berikut: “Agar laporan keuangan disebut wajar salah satu syarat

adalah Full Disclosure. Agar laporan tersebut Full Disclosure artinya laporan

keuangan dapat menggambarkan posisi keuangan yang wajar, tidak menyesatkan

dan menimbulkan kekeliruan apabila dibaca oleh pemakainya”. Syarat penyajian

aset tetap berwujud di neraca menurut Harahap (2010) sebagai berikut:

a. Aset Tetap dinyatakan sebesar nilai buku yaitu harga perolehan Aset

tetap tersebut dikurangi dengan akumulasi penyusutan.

b. Setiap jenis aset tetap harus dinyatakan dalam neraca secara terpisah atau

dirinci pada catatan atas laporan keuangan.

a. Penilaian kembali atau revaluasi aset tetap pada umumnya tidak

diperkenankan karena menganut penilaian aset berdasarkan harga

perolehan atau harga pertukaran.

b. Dasar penilaian metode penyusutan dan ikatan aset tetap sebagai

Dalam Permendagri No. 17 tahun 2007 disebutkan bahwa pelaporan

semesteran barang milik daerah yang dilakukan Kuasa pengguna barang

disampaikan setiap, tahunan dan 5 (lima) tahunan kepada pengguna. Yang

dimaksud dengan pelaporan adalah peroses penyusunan laporan barang setiap

semester dan setiap tahun setelah dilakukan inventarisasi dan pencatatan.

Pengguna menyampaikan laporan pengguna barang semesteran, tahunan, dan 5

(lima) tahunan kepada Kepala Daerah melalui pengelola. Sementara Pembantu

Pengelola menghimpun seluruh laporan pengguna barang semesteran, tahunan dan

5 (lima) tahunan dari masing-masing SKPD, jumlah maupun nilai serta dibuat

rekapitulasinnya. Rekapitulasi tersebut digunakan sebagai bahan penyusunan

neraca daerah.

Dari teori diatas bahwa kualitas laporan Barang Milik Daerah harus

memiliki unsur

1. Andal, mengandung arti bahwa Informasi dalam laporan Barang bebas

dari pengertian yang menyesatkan dan kesalahan material, menyajikan

setiap fakta secara jujur, dan seracara rinci spesipikasi sesuai dengan

prolehannya serta dapat diverifikasi.

2. Lengkap, berarti mencakup semua informasi Laporan Barang Milik

Daerah baik:

a. Lengkap dalam pencatatan Laporan Barang Milik Daerah (LBMD)

yakni Laporan Barang Pengguna Semesteran ( LBPS ) dan laporan

inventaris Barang (KIB), KIB A, KIB B, KIB C, KIB D, KIB E dan

KIB F.

b. Lengkap dalam alas hak barang milik daerah tersebut yakni

berhubungan dengan surat menyurat pada tanah, bangunan,surat

kenderaan, bangun guna serah, bangun serah guna, hibah dll

3. Tepat waktu, mengandung arti bahwa informasi yang disajikan tepat

waktu yakni Laporan Semeteran dan Laporan Tahunan BMD

disampaikan kuasa pengguna barang/ Kepala SKPD tanggal 10

(sepuluh) bulan berikutnya dan Laporan Barang Milik Daerah

Kabupaten paling Lambat 3 bulan sejak tahun Anggaran berakhir, yang

selanjutnya menjadi unsur Laporan Keuangan Daerah.

2.1.2. Kualitas Sumber Daya Manusia

Pengertian sumber daya manusia menurut Robbins (2006) diartikan

sebagai kapasitas individu untuk mengerjakan berbagai tugas dalam pekerjaan

tertentu. Kemampuan keseluruhan seseorang pada hakikatnya terdiri dari dua

faktor, yaitu kemampuan intelektual dan kemampuan fisik. Dalam pekerjaan

terkait kegiatan administrasi pada suatu organisasi, kemampuan intelektual tentu

lebih dominan. Kemampuan intelektual seseorang dalam menyelesaikan pekerjaan

tertentu bersumber dari latar belakang pendidikan dan pengalaman yang

dimilikinya. Latar belakang pendidikan mempunyai peran yang sangat penting

karena dengan pengetahuan yang diperoleh dari pendidikan dalam proporsi

tertentu diharapkan dapat memenuhi syarat-syarat yang dituntut oleh suatu

Sumber daya manusia yang berlatar belakang pendidikan akuntansi atau

setidaknya memiliki pengalaman di bidang keuangan sangat dibutuhkan dalam

suatu pekerjaan yang berhubungan dengan penyusunan laporan keuangan. Namun

akhir-akhir ini terdapat permasalahan terkait latar belakang pendidikan dalam

penyusunan laporan keuangan pemerintah. Masalah-masalah tersebut adalah

belum dimilikinya atau kurangnya sumber daya manusia berlatar pendidikan

akuntansi, belum ada kebijakan rekruitmen pegawai berlatar belakang akuntansi,

dan adanya anggapan bahwa sumber daya manusia yang bukan berlatar belakang

akuntansi mampu melaksanakan tugas dengan modal pendidikan dan pelatihan

(diklat) dan bimbingan (Nazier, 2009).

Dalam pengelolaan keuangan pemerintah yang baik satuan kerja perangkat

daerah (SKPD) harus memiliki sumber daya manusia yang berkualitas yang

didukung dengan latar belakang pendidikan Akuntansi, sering mengikuti

pendidikan dan pelatihan serta mempunyai pemahaman terhadap peraturan yang

berlaku sehingga untuk menerapkan sistem akuntasi, sumber daya manusia

(SDM) yang berkualitas tersebut akan mampu memahami logika akuntansi

dengan baik. Ketidak singkronisasi pemahaman akuntansi dengan peraturan

standar yang telah ditetapkan menjadi ketidak sesuaian dengan laporan dan

menyebabkan kekeliruan dalam laporan ( warison, 2008 )

Azhar (2007) mendefinisikan “sumber daya manusi merupakan pilar

penyanggah utama sekaligus penggerak roda organisasi dalam usaha mewujdkan

visi serta misi sesuai tujuan organisasi tersebut” sumber manusia merupakan salah

satu yang sangat penting maka dengan itu harus dilakukan pembinaan yang

dikerjakan, yang mengemukakan bahwa penempatan pegawai sesuai latar

belakang pendidikannya, yaitu pegawai yang berlatar belakang pendidikan

ekonomi akuntansi sebagai staf penyusun laporan keuangan akan menjadikan

laporan keuangan yang dihasilkan berkualitas. Kualitas sebuah Laporan Keuangan

merupakan gabungan dari kualitas bagian-bagian dari Laporan Keuangan tersebut,

salah satunya adalah kualitas dari Neraca dalam Laporan Keuangan. Laporan

Barang Kuasa Pengguna memberikan sumbangan informasi yang signifikan

dalam neraca Laporan Keuangan pemerintah daerah. Dengan demikian dapat

disimpulkan bahwa faktor-faktor yang mempengaruhi kualitas Laporan Barang

Kuasa Pengguna akan mempengaruhi juga kualitas Neraca Laporan Keuangan,

yang berarti juga akan mempengaruhi kualitas Laporan Keuangan itu sendiri.

Berdasarkan konsep dan bukti

2.1.3. Pengelolaan Barang Milik Daerah (BMD)

Berdasarkan PP Nomor 27 tahun 2014 Penyelenggaraan pemerintahan

Negara dan pemerintahan Daerah yang efektif dan efisien sangat membutuhkan

tersedianya sarana dan prasarana yang memadai yang terkelola dengan baik dan

efisien, sejalan dengan ketentuan yang diatur dalam Undang-Undang Nomor 17

Tahun 2003 tentang Keuangan Negara Peraturan Pemerintah Nomor 6 Tahun

2006 tentang Pengelolaan Barang Milik Negara/Daerah. Peraturan Pemerintah

Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah

sebagaimana telah diubah dengan Peraturan Pemerintah Nomor 38 Tahun 2008

Pengelolaan Barang Milik Negara/Daerah mengatur mengenai Perencanaan

Kebutuhan dan penganggaran, pengadaan, Penggunaan, Pemanfaatan,

pengamanan dan pemeliharaan, Penilaian, Penghapusan, Pemindahtanganan,

Penatausahaan, pembinaan, pengawasan dan pengendalian. Lingkup pengelolaan

Barang Milik Negara/Daerah tersebut merupakan siklus logistik yang lebih terinci

sebagai penjabaran dari siklus logistik sebagaimana yang diamanatkan dalam

penjelasan Pasal 49 ayat (6) Undang-Undang Nomor 1 Tahun 2004 tentang

Perbendaharaan Negara.

Berdasarkan Permendagri No. 17 Tahun 2007 tentang Pedoman Teknis

Pengelolaan Barang Milik Daerah, yang disebut sebagai Penglolaan BMD adalah:

“Semua barang yang dibeli atau diperoleh atas beban Anggaran Pendapatan dan

Belanja Daerah atau perolehan lainnya yang sah”. Hidayat (2012) yang dimaksud dengan aset daerah adalah: “Semua kekayaan daerah yang dimiliki maupun yang

dikuasai pemerintah daerah, yang dibeli atau diperoleh atas beban APBD atau

berasal dari perorangan lainnya yang sah, misalnya sumbangan, hadiah, donasi,

wakaf, swadaya, kewajiban pihak ketiga, dan sebagainya”. Sedangkan Soleh dan

Rochmansjah (2010) berpendapat bahwa aset atau BMD adalah: “Semua

kekayaan daerah baik yang dibeli atau diperoleh atas beban anggaran pendapatan

belanja daerah (APBD) maupun yang berasal dari perolehan lainyang sah baik

bergerak maupun yang tidak bergerak beserta bagian bagiannya ataupun yang

merupakan satuan tertentu yang dapat dinilai, dihitung, diukur atau ditimbang

termasuk hewan dan tumbuh- tumbuhan kecuali uang dan surat-surat berharga

1. Barang yang dimiliki oleh Pemerintah Daerah yang

penggunaannya/pemakaiannya berada pada Satuan Kerja Perangkat

Daerah (SKPD)/Instansi/Lembaga Pemerintah Daerah lainnya sesuai

ketentuan peraturan perundang-undangan;

2. Barang yang dimiliki Perusahaan Daerah atau Badan Usaha Milik

Daerah lainnya yang status barangnya dipisahkan. Barang milik

daerah yang dipisahkana adalah barang daerah yang pengelolaannya

berada pada Perusahaan Daerah atau Badan Usaha Milik Daerah

lainnya yang anggarannya dibebankan pada anggaran Perusahaan

Daerah dan Badan Usaha Milik Daerah.

Siklus pengelolaan aset adalah tahapan-tahapan yang harus dilalui. Dalam

Permendagri Nomor 17 tahun 2007 disebutkan bahwa pejabat pengelola

aset/BMD adalah sebagai berikut:

1. Kepala daerah selaku penguasa pengelola aset/barang milik daerah.

2. Sekretaris daerah selaku pengelola barang milik daerah.

3. Pembantu pengelola aset/barang milik daerah.

4. Kepala S K P D selaku pengguna aset/barang milik daerah.

5. Bendahara barang (penyimpan barang dan pengurus barang).

Di bawah ini dapat dilihat siklus pengelolaan aset/BMD menurut Permendagri

Nomor 17 Tahun 2007:

1. Perencanaan kebutuhan dan penganggaran;

2. Pengadaan;

4. Pemeliharaan;

5. penatausahaan;

6. Penggunaan

7. Pemanfaatan;

8. Pengamanan;

9. Penilaian;

10.Penghapusan;

11.Pemindahtanganan;

12.Pembinaan, pengawasan dan pengendalian;

13.Pembiayaan; dan

14.Tuntutan ganti rugi.

Menurut Soleh dan Rochmansjah (2010) pengelolaan Barang Milik

Daerah meliputi beberapa tahap yaitu : perencanaan kebutuhan, penganggaran,

pengadaan, pendistribusian (termasuk penyimpanan), penggunaan, pemeliharaan

dan penghapusan. Pelaksanaan siklus pengelolaan aset/BMD dilaksanakan oleh

pejabat tersebut di atas sesuai wewenang yang diberikan melalui tugas pokok dan

fungsi yang diformalkan dalam peraturan daerah dan peraturan gubernur/bupati/

walikota. Pelaksanaan siklus pengelolaan BMD tersebut harus dipahami oleh

semua pejabat dan para pelaksana serta harus diformalkan dalam suatu sistem dan

prosedur agar masing-masing siklus dilaksanakan sesuai mekanismenya. Menurut

Badan Pengawas Keuangan dan Pembangunan (2007) dalam sistem informasi

manajemen Barang Milik Daerah, terdapat beberapa proses pengelolaan data aset

Pengelolaan BMD/kekayaan daerah harus memenuhi prinsip akuntabilitas publik.

Soleh dan Rochmansjah (2010) menyatakan bahwa akuntabilitas publik yang

harus dipenuhi paling tidak meliputi:

a. Akuntabilitas kejujuran dan akuntabilitas hukum (accountability for

probity and legality),

b. Akuntabilitas proses (process accountability),

c. Akuntabilitas kebijakan (policy accountability).

Siklus Pengelolaan BMD pada tingkat daerah menurut Mahmudi (Hidayat,

2012) secara umum meliputi lima tahapan yang dijelaskan dengan rincian

penjelasan sebagai berikut:

1. Perencanaan

Pengadaan aset tetap harus dianggarkan dalam rencana anggaran belanja

modal yang terdokumentasi dalam Rencana Kebutuhan Barang Milik daerah

(RKBMD). Perencanaan kebutuhan aset daerah sebagaimana dilaporkan di

RKBMB tersebut selanjutnya dianggarkan dalam dokumen Rencana Kerja dan

Anggaran SKPD. Perencanaan kebutuhan aset daerah harus berpedoman pada

standar barang, standar kebutuhan, dan standar harga yang ditetapkan oleh

pemerintah daerah.

2. Pengadaan

Pengadaan aset daerah harus di dasarkan pada prinsip ekonomi, efisien,

dan efektivitas (value for money), transparan dan terbuka, bersaing, adil/tidak

ketentuan peraturan perundang-undangan tentang pengadaan barang dan jasa

instansi pemerintahan.

3. Penggunaan/Pemanfaatan

Pada saat digunakan harus dilakukan pencataan mengenai maksud dan

tujuan penggunaan aset (status penggunaan aset), unit kerja mana yang

menggunakan, lokasi, dan informasi terkait lainnya. Mutasi dan disposisi aset

tetap harus dicatat. Biaya pemeliharaan dan depresiasi jika ada juga harus dicatat

dengan tertib. Untuk optimalisasi aset yang ada, pemerintah daerah dapat

memanfaatkan aset yang berlebih atau menganggur dengan cara:

a. Disewakan dengan jangka waktu maksimal lima tahun dan dapat

diperpanjang;

b. Dipinjampakaikan dengan jangka waktu masksimal dua tahun dan dapat

diperpanjang;

c. Kerjasama pemanfaatan dengan jangka waktu maksimal tiga puluh tahun

dan dapat diperpanjang;

d. Bangun guna serah (build operate transfer) dan bangun serah guna

(build transfer operate) dengan jangka waktu masksimal tiga puluh

tahun.

Pemanfaatan aset pemerintah tersebut di samping bertujuan untuk

mendayagunakan aset juga dimaksudkan untuk meningkatkan penerimaan daerah

4. Pengamanan dan Pemeliharaan

Aset-aset pemerintah daerah perlu mendapat pengamanan yang memadai.

Pengamanan aset daerah yang diperlukan meliputi pengamanan administrasi dan

catatan, pengamanan secara hukum, dan pengamanan fisik.

a. Pengamanan Administrasi dan Catatan Pengamanan administrasi dan

catatan dilakukan dengan cara melengkapi aset daerah dengan dokumen

administrasi, catatan, dan laporan barang. Dokumen administrasi dan

catatan tersebut antara lain: Kartu Inventaris Barang; Daftar Inventaris

Barang; Catatan Akuntansi Aset; Laporan Mutasi Barang; Laporan

Tahunan.

b. Pengamanan Hukum Pengamanan hukum atas aset daerah dilakukan

dengan cara melengkapi aset tersebut dengan bukti kepemilikan yang

berkekuatan hukum, antara lain: Bukti Kepemilikan Barang; Sertifikat

tanah; BPKB atau STNK; Kuitansi atau Faktur Pembelian; Berita acara

serah terima barang; Surat penyataan hibah, wakaf, sumbangan, atau

donasi.

c. Pengamanan Fisik Pengamanan fisik atas aset daerah dilakukan dengan

cara memberikan perlindungan fisik agar keberadaan aset tersebut aman

dari pencurian atau kehilangan dan kondisinya terpelihara tidak

mengalami kerusakan. Pengamanan fisik aset daerah dapat dilakukan

antara lain dengan cara:

1. Penyimpanan di gudang barang daerah;

2. Pemagaran;

4. Pemberian kunci;

5. Pemasangan alarm;

6. Pemasangan CCTV di tempat-tempat vital dan rawan;

7. Penjagaan oleh satpam.

5. Penghapusan/Pemindahtanganan

Penghapusan aset daerah dari daftar aset pemerintahan daerah dapat

dilakukan jika aset tersebut sudah tidak memiliki nilai ekonomis, rusak berat, atau

hilang. Penghapusan aset daerah dapat dilakukan dengan dua cara, yaitu

pemusnahan dan pemindahtanganan .Pemusnahan dilakukan dengan cara dibakar,

ditanam ke tanah, atau ditenggelamkan ke laut. Pemusnahan dilakukan karena

tidak laku dijual, rusak , kadaluwarsa, membahayakan kepentingan umum, atau

karena ketentuan peraturan perundang-undangan yang mengharuskan untuk

dimusnahka . Pemindah tanganan dapat dilakukan dengan cara: penjualan; tukar

menukar; hibah; penyertaan modal pemerintah daerah.

Demi menjaga tertib administrasi, tata cara dan ketentuan penghapusan

aset daerah perlu diatur dengan peraturan kepala daerah. Selain itu juga perlu

dilengkapi dengan berita acara penghapusan aset untuk dasar pencatatan

akuntansinya. Dalam penatausahaan BMD, menurut Soleh dan Rochmansjah

(2010) dilakukan 3 (tiga) kegiatan dalam pelaksanaan pengelolaan aset yang

1. Pembukuan

Pembukuan adalah proses pencatatan BMD ke dalam daftar barang

pengguna dan ke dalam KIB serta dalam daftar barang milik daerah

(DBMD). Pengguna/kuasa pengguna barang wajib melakukan pendaftaran

dan pencatatan BMD ke dalam Daftar Barang Pengguna (DBP)/Daftar

Barang Kuasa Pengguna (DBKP). Pengguna/ kuasa pengguna barang

dalam melakukan pendaftaran dan pencatatan harus sesuai dengan format:

a. Kartu Inventaris Barang (KIB) A Tanah,

b. Kartu Inventaris Barang (KIB) B Peralatan dan Mesin,

c. Kartu Inventaris Barang (KIB) C Gedung dan Bangunan,

d. Kartu Inventaris Barang (KIB) D Jalan, Irigasi, dan Jaringan,

e. Kartu Inventaris Barang (KIB) E Aset Tetap Lainnya,

f. Kartu Inventaris Barang (KIB) F Kostruksi dalam Pengerjaan,

g. Kartu Inventaris Ruangan (KIR).

2. Inventarisasi

Kegiatan identifikasi dan inventarisasi dimaksudkan untuk memperoleh

informasi yang akurat, lengkap, dan mutakhir mengenai kekayaan daerah

yang dimiliki atau dikuasai oleh pemerintah daerah. Untuk dapat

melakukan identifikasi dan inventarisasi aset daerah secara objektif dan

dapat diandalkan, pemerintah daerah perlu memanfaatkan profesi auditor

atau jasa penilai yang independen.

Dari kegiatan inventarisasi disusun Buku Inventaris yang

bergerak maupun yang tidak bergerak. Buku inventaris tersebut memuat

data meliputi lokasi, jenis/merk tipe, jumlah, ukuran, harga, tahun

pembelian, asal barang, keadaan barang, dan sebagainya. Adanya buku

inventaris yang lengkap, teratur dan berkelanjutan mempunyai fungsi dan

peran yang sangat penting dalam rangka pengendalian, pemanfaatan,

pengamanan dan pengawasan setiap barang serta usaha untuk

menggunakan memanfaatkan setiap barang secara maksimal sesuai dengan

tujuan dan fungsinya masing-masing.

3. Pelaporan

Dalam Permendagri Nomor 17 Tahun 2007 disebutkan bahwa pelaporan

barang milk daerah yang dilakukan Kuasa pengguna barang disampaikan

setiap semesteran, tahunan dan 5 (lima) tahunan kepada pengguna. Yang

dimaksud dengan pelaporan adalah peroses penyusunan laporan barang

setiap semester dan setiap tahun setelah dilakukan inventarisasi dan

pencatatan. Pengguna menyampaikan laporan pengguna barang

semesteran, tahunan, dan lima tahunan kepada Kepala Daerah melalui

pengelola. SementaraPembantu Pengelola menghimpun seluruh laporan

pengguna barang semesteran,tahunan dan lima tahunan dari

masing-masing SKPD, jumlah maupun nilai serta dibuat rekapitulasinnya.

Rekapitulasi tersebut digunakan sebagai bahan penyusunan neraca daerah.

Hasil sensus barang daerah dari masingmasing pengguna/kuasa

pengguna, direkap ke dalam buku inventaris dan disampaikan kepada

tersebut menjadi buku induk inventaris. Buku induk inventaris merupakan

saldo awal pada daftar mutasi barang tahun berikutnya, selanjutnya untuk

tahun-tahun berikutnya pengguna/kuasa pengguna dan pengelola hanya

membuat Daftar Mutasi Barang/DMB (bertambah dan/atau berkurang)

dalam bentuk Rekapitulasi Daftar Barang Milik Daerah (RDBMD).

Mutasi barang bertambah dan atau berkurang pada masingmasing SKPD

setiap semester, dicatat secara tertib pada Laporan Mutasi Barang dan

DMB.

Agar pelaksanaan pengelolaan aset daerah dilakukan dengan baik

dan benar sehingga dapat dicapai efektivitas dan efisiensi menurut Soleh

dan Rochmansjah (2010) pengelolaan BMD hendaknya berpegang teguh

pada asas-asas sebagai berikut:

a. Azas fungsional, yaitu pengambilan keputusan dan pemecahan

masalah di bidang pengelolaan barang milik daerah yang dilaksanakan

oleh kuasa pengguna barang, pengguna barang, pengelola barang dan

Kepala Daerah sesuai fungsi, wewenang dan tanggung jawab

masing-masing;

b. Azas Kepastian hukum, yaitu pengelolaan barang milik daerah harus

dilaksanakan berdasarkan hukum dan peraturan perundang-undangan;

c. Azas transparansi, yaitu penyelenggaraan pengelolaan barang milik

daerah harus transparan terhadap hakmasyarakat dalam memperoleh

informasi yang benar;

d. Azas efisiensi, yaitu pengelolaan barang milik daerah diarahkan agar

kebutuhan yang diperlukan dalam rangka menunjang penyelenggaraan

tugas pokok dan fungsi pemerintahan secara optimal;

e. Azas akuntabilitas, yaitu kegiatan pengelolaan barang milik daerah

harus dapat dipertanggungjawabkan kepada rakyat;

f. Azas kepastian nilai, yaitu pengelolaan barang milik daerah harus

didukung oleh adanya ketetapan jumlah dan nilai barang dalam

optimalisasi pemanfaatan dan pemindahtanganan barang milik daerah

serta penyusunan neraca Pemerintah Daerah.

Tujuan utama dari Pengeloaan BMD menurut Hidayat (2012) adalah:

“Pengelolaan BMD bertujuan untuk membantu suatu entitaas ( organisasi ) dalam

memenuhi tujuan penyediaan pelayanan secara efektif dan efisien. Sedangkan

sasaran dari manajemen aset manurutnya adalah untuk mencapai

kecocokan/kesesuaian sebaik mungkin antara aset dengan strategi penyediaan

pelayanan'. Sasaran strategis yang harus dicapai menurut Mardiasmo (2004)

antara lain, yaitu:

a. Terwujudnya ketertiban administrasi mengenai kekayaan daerah,

menyangkut inventarisasi tanah dan bangunan, sertifikasi kekayaan

daerah, penghapusan dan penjualan aset daerah, sistem pelaporan

kegiatan tukar menukar, hibah dan ruislag.

b. Terciptanya efisiensi dan efektifitas penggunaan aset daerah.

c. Pengamanan aset daerah.

d. Tersedianya data/informasi yang akurat mengenai jumlah kekayaan

2.1.4. Bukti Kepemilikan

Bukti Kepemilikan atas asset sebagaimana di jelaskan dalam PP 71

Tahun 2010 pernyataan Standar Akuntansi Pemerintah Nomor 07 tentang

Akuntansi Aset Tetap menyatakan dalam paragraph 18 dan 19 “ pegakuan asset

tetap akan andal bila asset tetap telah diterima atau diserahkan hak

kepemilikannya dan atau pada saat penguasaannya berpindah.” Saat pengakuaan

asset akan dapat diandalkan apabila terdapat bukti bahwa telah terjadi pemindahan

hak kepemilikan dan/atau penguasaan secara hukum, misalnya: Bukti

Kepemilikan Barang; Sertifikat tanah; BPKB atau STNK; Kuitansi atau Faktur

Pembelian; Berita acara serah terima barang; Surat penyataan hibah, wakaf,

sumbangan, atau donasi. Apabila perolehan aset tetap belum didukung dengan

bukti secara hukum dikarenakan masih ada suatu proses administrasi yang

diharuskan, seperti pembelian tanah yang masih harus diselesaikan proses jual beli

(akta) dan sertifikat kepemilikannya diinstansi berwenang, maka aset tersebut

harus diakui pada saat terdapat bukti penguasaan aset tetap tersebut telah

berpindah. Misal telah terjadi pembayaran dan penguasaan atas sertifikat tanah

atas nama pemilik sebelumnya.

Dari penjelasan diatas dapat dikatakan keandalan pengakuan suatu aset

akan lebih handal apabila disertai dengan bukti kepemilikan aset tersebut.bukti

kepemilikan adalah alat yang sah menyatakan hak milik Pemerintah Daerah.

2.1.5. Komitmen Pimpinan

Komitmen Pimpinan adalah tanggungjawab atau kemauan yang tinggi

yang dilandasi sumpah jabatan. Sedangkan menurut FX.Isbagyo Wiyono(1999)

komitmen adalah tekad bulat untuk melakukan sesuatu dengan niat yang

sungguh-sungguh. Komitmen yang baik adalah komitmen yang dimulai dari pimpinan.

Pada dasarnya kepemimpinan merupakan inti dari manajemen. Kepemimpinan

adalah hubungan antara manusia, sehingga dengan demikian, maka baik buruknya

manajeman tergantung pada baik buruknya kepemimpinan.

Sedangkan kepemimpinan sendiri memiliki arti keseluruhan aktivitas

dalam ranka mempengaruhi orang – orang agar mau bekerja sama untuk

mencapai suatu tujuan yang diinginkan bersama – sama jadi yang dimaksud

dengan pimpinan adalah orang yang melakukan aktivitas dalam pencapaian tujuan

yang ditetapkan pimpinan. Pimpinan harus mempunyai komitmen, sebab

komimtem kalau tidak program akan mengalami kegagalan.

Bila pimpinan puncak tidak komit lagi dengan program yang sudah

berjalan maka sebaiknya program tersebut dihentikan atau tidak dijalankan dahulu

Isikawa (1998). Komitmen merupakan konsep manajemen yang menempatkan

sumber daya manusia sebagai figur sentral dalam organisasi. Tampa komitmen

sukar mengharapkan partisipasi aktif dan mendalam dari sumber daya manusia.

Oleh sebab itu komitmen harus dipelihara agar tetap tumbuh dan eksis disanubari

sumber daya manusia. Dengan cara dan teknik yang tepat pimpinan yang baik

dapat menciptakan dan menumbuhkan komitmen Arvan (1999) mengemukakan 5

1. Memelihara atau meningkatkan harga diri. Artinya pimpinan harus pintar

menjaga agar harga diri bawahan tidak rusak.

2. Memberikan tanggapan dengan empati.

3. Meminta bantuan dan mendorong keterlibatan. Artinya bawahan selain

butuh dihargai juga ingin dilibatkan dalam pengambilan keputusan.

4. Mengungkapkan pikiran, perasaan dan rasional

5. Memberikan dukungan tampa mengambil rasa tanggung jawab

Prinsip ini mencerminkan falsafah kepemimpinan dimana pimpinan menawarkan

bantuan agar bawahan dapat melaksanakan tugas dengan baik, dan perlu diingan

fungsi pimpinan hanya membantu, dan tanggung jawab tetap pada masing-masing

pengawai. Menurut Pandy dan Anastasi (1996) kualitas merupakan kondisi

dinamis yang berhubungan dengan tugas yang dilaksanakan. Proses dan

lingkungan yang memenuhi atau melebihi harapan. Komitmen pimpinan pada

kualitas adalah kesungguhan yang diperlihatkan oleh pimpinan untuk

menghasilkan laporan yang berkualitas.

Sopiah (2008) Kepemimpinan manajerial adalah sebagai proses

mengarahkan dan pempengaruhi aktivitas yang berkaitan dengan tugas dari para

anggota kelompok, ada tiga implikasi penting yaitu :

1. Kepemimpinan harus melibatkan orang lain, yaitu bawahan atau pengikut.

Karena kesediaan mereka menerima arahan dari pemimpin, anggota

kelompok membantu tugas pimpinan.

2. Pemimpin mempunyai wewenang untuk mengarahkan beberapa aktivitas

kelompok yang caranya tidak sama antara pemimpin yang satu dengan

3. Pemimpin dapat mempengaruhi bawahan

Ada dua fungsi penting yang harus ada pada seoriang pemimpin yakni :

1. Fungsi tugas yakni berhubungan dengan sesuatu yang harus dilaksanakan

untuk memilih dan mencapai tujuan-tujuan secara rasional. Adapun fungsi

tugas seorang pemimpin adalah :

a. Menciptakan kegiatan

Pemimpin menetapkan deskripsi pekerjaan secara jelas untuk bawahan.

Dengan demikian setiap karyawan dapat merencanakan, melaksanakan

dan mengevaluasi kegiatan dari waktu ke waktu.

b. Mencari informasi

Tugas pemimpin adalah mencari informasi tersebut secara cepat, tepat dan

akurat.

c. Memberi informasi

Informasi yang telah diperoleh kemudian didistribusikan kepada

bawahannya sehingga semua karyawan mendapatkan informasi yang

dibutuhkannya.

d. Memberi pendapat

Tugas pimpinan adalah memberikan pendapat dan nasihat kepada

bawaahan, baik diminta maupun tidak diminta jika memang dirasa perlu.

e. Menjelaskan

Tugas pemimin yang lain adalah menjelaskan apa saja yang dirasa belum

jelas oleh bawahannya, misalnya tentang tugas, kewajiban dan hak-hak

f. Mengkoordinasikan

Mengorganisasikan salah satu tugas pemimpin yang baik harus dapat

mengorganisasikan jika tidak maka roda organisasi tidak dapat berjalan

-secara efisien dan efektif dalam pencapaian tujuan – tujuannya.

g. Meringkaskan

Meringkaskan atau menyimpulkan semua yang telah disepakati sehingga

bawahan bisa mencapai pemahaman yang sama tentang suatu hal

berhubungan dengan kebijakan-kebijakan organisasi.

h. Menguji kelayakan

Pimpinan harus menguji layak/tidaknya program tersebut untuk

dilaksanakan. Jika program itu layak maka program tersebut dilaksanakan

jikalau tidak maka program tersebut tidak dilaksanakan.

i. Mengevaluasi

Mengevaluasi atau mengendalikan orang atau kegiatan dengan harapan

semua kegiatan/orang dalam organisasi bergerak ke tujuan yang telah

ditetapkan dalam tahapan perencanaan. Jika ada penyimpangan maka

diharapkan dapat segera di tanggulangi.

j. Mendiagnosis

Sebelum persoalan-persoalan muncul kepermukaan, pemimpin terlebih

dahulu haru mampu mendiagnosa segalanyaa sehingga tindakan preventif

bisa dilakukan mengingat tindakan preventif jauh lebih efisien daripada

2. Fungsi pemeliharaan

Fungsi ini berhubungan dengan kepuasan emosi yang diperlukan untuk

mengembangkan dan memelihara kelompok, masyarakat atau untuk

keberadaan organisasi. Adapun fungsi pemeliharaan seorang pemimpin

adalah:

a. Mendorong semangat

Memotivasi pegawai agar selalu bergairah dan bersemangat dalam bekerja

dengan demikian pegawai yang berkinerja baik menjadi tugas pemimpin

disamping tugas pegawai secara pribadi.

b. Menetapkan standar

Pemimpin harus menetapkan standar kinerja dari awal, tanpa standart yang

jelas pegawai tidak tahu apakah sudah bekerja dengan baik atau belum.

c. Mengikuti

Pemimpin tidak boleh lepas tangan begitu saja setelah tugas

didistibusikan, pemimpin tetap harus terus memantau pegawai secara

kontiniew

d. Mengekpresikan perasaan

Perasaan senang atau tidak senang dengan apa yang dilakukan bawahan

perlu diekpresikan sipemimpin dengan baik sehingga bawahan mampu

menangkap maksud dan keinginan pemimpinnya dengan baik.

e. Mengambil consensus

Tugas adalah mengambil atau menetapkan consensus walaupun

f. Menciptakan keharmonisan

Pemimpin harus mampu menciptakan keharmonisan hubungan antar

individu dalam organisasi, antara atasan-bawahan, sesama rekan kerja,

keharmonisan antara tugas/kewajiban dengan hak-hak yang diproleh

pegawai, keseimbangan antara kebutuhan fisik dengan fisikis, dll.

g. Mengurangi ketegangan

Ketegangan yang berlebihan akan berdampak negatif terhadap kinerja,

baik kinerja individu, kelompok maupun organisasi.

2.1.6. Sistem Pengengadalian Intren Pemerintah (SPIP)

secara sederhana, pengendalian intern didefinisikan sebagai suatu proses

yang dipengaruhi oleh sumber daya manusian, regulasi yang dibuat dan sistem

teknologi informasi yang dirancang untuk membatu pengelolaan Barang Milik

Daerah dan organisasi untuk mencapai tujuan tertentu.

Pengendalian intern merupakan suatu cara untuk mengarahkan, mengawasi, dan

mengukur sumber daya suatu organisasi, serta berperan penting dalam

pencegahandan pendeteksian penggelapan (fraund). Pengendalian intern terdiri

dari kebijakan dan prosedur yang digunakan dalam mencapai sasaran menjamin

ditaatinya hukum dan peraturan yang berlaku.

Menurut Wilkinson, et al. ( 2000) sistem adalah sebuah entitas yang terdiri

dari bagian – bagian yang saling berinteraksi yang dikoordinasikan untuk

mencapai satu atau lebih tujuan yang sama.

Sedangkan Sistem Pengendalian Intern didefinisikan sebagai suatu proses

pencapaian kegiatan yang efektif dan efisien, laporan yang dapat diandalkan,

kepatuhan terhadap hukum dan peraturan ( Petrovist et al. 2011)

Pengeritan sistem pengendalian intern sesuai PP Nomor 60 tahun 2008

adalah “ proses yang integral pada tindakan dan kegiatan yang dilakukan secara

terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan

yang memadai atas tercapainya tujuan organisasi melalui kegaiatan yang efektif

dan efesien, keandalan pelaporan keuangan, pengamanan Aset Negara dan

ketaatan terhadap peraturan perundang-undangan”.

Unsur Sistem Pengendalian Intern Pemerintah (SPIP) yang diadaptasi

dalam peraturan Pemerintah Nomor 60 Tahun 2008 meliputi :

1. Lingkungan Pengendalian.

Lingkungan pengendalian menetapkan corak suatu organisasi dan

memengaruhi kesadaran pengendalian pihak yang terdapat dalam

organisasi tersetu. Lingkungan pengendalian merupakan dasar untuk

semua koponen pengendalian intern yang lain, menyediakan disiplin dan

struktur. Lingkungan pengendalian ini terdiri dari tindakan, kebijakan, dan

prosedur yang mencerminkan keseluruhan sikap dari manajeman puncak,

para kepala pemerintahan, kepala SKPD dari suatu entitas pengendalian

intern.

Lingkungan pengendalian mencakup :

a. Penegakan integritas dan nilai etika;

b. Komitmen terhadap kompetensi;

c. Kepemimpinan yang kondusif;

e. Pendelagasian wewenang dan tanggung jawab yang tepat;

f. Penyusunan dan penerapan kebijakan yang sehat tentang pembinaan

sumber daya;

g. Perwujudan peran aparat pengawasan intern pemerintah yang efektif;

h. Hubungan kerja yang baik dengan instansi pemerintah terkait.

2. Penilaian Resiko.

Penilaian resiko diawali dengan penertapan maksud dan tujuan instansi

pemerintah yang jelas dan konsisten baik pada tingkat instansi maupun

pada tingkat kegiatan.

Penelianan resiko terdiri dari

a. Identifikasi risiko;

b. Analisis risiko.

Selanjutnya instansi pemerintah mengidentifikasi secara eisien dan efektif

resiko yang dapat menghambat pencapaian tujuan tersebut, baik yang

bersumber dari dalam maupun dari luar instansi terhadap resiko yang telah

diidentifikasi, dianasisis untuk mengetahui pengarunhya terhadap

pencapaian tujuan,pimpinan instansi pemerintah merumuskan pendekatan

manajemen resiko dan kegiatan pengendalian resiko yang diperlukan

untuk memperkecil resiko.

3. Aktivitas pengendalian

Kegiatan pengendalian merupakan kebijakan dan prosedur yang membuat

memastikan dilaksanakannya arahan pimpinan instansi pemerintah untuk

mengurangi resiko yang telah diidentifikasi selama proses penilaian resiko.

dapat berbeda dengan yang ditetapkan pada instansi pemerintah lain.

Perbedaaan penerapan ini antara lain desebabkan oleh perbedaa visi, misi

dan tujuan, lingkungan dan cara beroperasi tingkat kerumitan organisasi,

sejarah dan latar belakang serta budaya, serta resiko yang dihadapi.

Aktivitas pengendalian terdiri atas:

a. Pembinaan sumber daya manusia;

b. Reviu atas kinerja instansi pemerintah yang bersangkutan;

c. Pengendalian atas pengelolaan sistem informasi;

d. Pengendalian fisik atas aset;

e. Penetapan dan reviu atas indikator dan ukuran kinerja;

f. Pemisahan fungsi;

g. Otorisasi atas transaksi dan kejadian yang penting;

h. Pencatatan yang akurat dan tepat waktu atas transaksi dan kejadian;

i. Pembatasan akses dan sumber daya dan pencatatannya;

j. Akuntabilitas terhadap sumber daya dan pencatatannya; dan

k. Dokumentasi yang baik atas sistem pengendalian intern serta transaski

dan kejadian penting.

4. Informasi dan Komunikasi

Informasi harus dicatat dan dilaporkan kepada Instansi Pemerintah dan

pihak lain yang ditentukan. Informasi disajikan dalam suatu bentuk dan

sarana tertentu serta tepat waktu yang diselenggarakan secara efektif

sehingga memungkinkan impinan Instansi Pemerintah melaksanakan

pengendalian dan tanggungjawabnya. Untuk menyelenggarakan sistem

a. Menyediakan dan memanfaatkan berbagai bentuk dan sarana

komunikasi;

b. Mengelola, mengembangkan, dan memperbaharui sistem informasi

secara terus menerus.

5. Pemantauan Pengendalian Intern

Pemantauan harus dapat menilai kualitas kinerja dari waktu ke waktu dan

memastikan bahwa rekomendasi hasil audit dan reviu lainnya dapat segara

ditindak lanjuti. Pemantauan sistem pengendalian intern dilaksanakan

melalui pemantauan berkelanjutan, evaluasi terpisah, dan tindak lanjut

hasil rekomendasi audit dan review lainnya.

Dari beberapa pengertian diatas mengenai sistem pengendalian intern,

dapat ditarik kesimpulan bahwa sistem pengendalian intern adalah suatu proses

yang dituangkan dalam suatu kebijakan, dan atau prosedur sebagai suatu alat

untuk menjamin tercapainya tujuan suatu entitas melalui terselenggaranya

kegiatan operasional yang efektif dan efisien, tersajinya laporan-laporan SKPD

yang akuntabel dan andal sesuai dengan peraturan perundang-undangan. untuk

pengamanan asset semua itu dilakukan untuk mengantisipasi adanya resiko yang

timbul karena adanya kecurangan, penipuan, ketidaktahuan dan keteledoran

Pegawai.

Sistem pengendalian internal yang kuat (efektif) tidak hanya berkaitan

dengan akuntansi (financial audits dan reliable financial reports). Sistem

pengendalian internal juga terkait dengan corporate strategies, dan memberi

organisasi. Tersedianya informasi yang relevan, reliable, dan tepat waktu

memberikan pengetahuan dalam rangka pengambilan keputusan yang efektif

Tujuan pertama dirancangnya pengendalian dari segi manajemen ialah untuk

dapat diperolehnya data yang dapat dipercaya, yaitu jika: data lengkap, akurat,

unik (tiap satuan dapat dikenali), beralasan, dan kesalahan-kesalahan data di

deteksi. Suatu data yang dapat dipercaya sangat diperlukan oleh pimpinan karena

data tersebut akan digunakan sebagai sumber informasi dalam mengambil

keputusan yang penting. Jika data tersebut tidak dapat dipercaya maka pimpinan

akan ragu dalam mengambil keputusan dan berisiko akan mengambil keputusan

yang salah.

2.1.7. Pemanfaatan Teknologi Informasi

Teknologi informasi adalah istilah umum yang menjelaskan teknologi

apapun yang membantu manusia dalam membuat, mengubah, menyimpan,

mengkomunikasikan dan atau menyebarkan informasi menurt Williams dan

Sawyer (2007). Menurut kadir (2005) teknologi informasi adalah seperangkat alat

yang membantu anda bekerja dalam informasi dan melakukan tugas-tugas yang

berhubungan dengan pemrosesan informasi Teknologi informasi adalah gabungan

dari teknologi komputer dan teknologi komunikasi. Teknologi informasi tidak

hanya terbatas pada teknologi komputer (perangkat keras dan perangkat lunak)

yang digunakan untuk memproses dan menyimpan informasi, melainkan juga

mencakup terknologi komunikasi untuk mengirim informasi (kadir 2005).

Selanjutnya, Kadir (2005) mengelompokkan teknologi informasi menjadi 6

perangkat lunak (software), teknologi penyimpan (storage), teknologi

telekomunikasi (telecomunication) dan teknologi mesin pemroses (process).

Penggunaan teknologi informasi yang tepat akan bisa mendukung

terwujudnya laporan keuangan yang berkualitas. Penelitian yang dilakukan

Mustafa dkk (2011) memberikan bukti adanya pengaruh pemanfaatan teknologi

informasi terhadap keterandalan dan ketepatwaktuan pada laporan keuangan.

Pemanfaatan teknologi informasi yang meliputi teknologi komputer dan teknologi

komunikasi dalam pengelolaan keuangan daerah akan meningkatkan pemrosesan

transaksi dan data lainnya, keakurasian dalam perhitungan, serta penyiapan

laporan dan output lainnya lebih tepat waktu. Pemanfaatan teknologi informasi

juga akan sangat membantu mempercepat proses pengolahan data transaksi dan

penyajian laporan Barang Milik Daerah sehingga laporan tersebut tidak

kehilangan nilai informasi yaitu ketepatan waktu.

Penelitian Indriasari dkk (2011) menunjukkan bahwa pemanfaatan

teknologi informasi berpengaruh positif signifikan terhadap keterandalan dan

ketepatwaktuan pelaporan keuangan pemerintah daerah. Temuan ini mendukung

literatur-literatur yang berkaitan dengan manfaat dari suatu teknologi informasi

dalam suatu organisasi, termasuk pemerintah daerah yang harus mengelola APBD

dimana volume transaksinya dari tahun ke tahun menunjukkan peningkatan dan

semakin kompleks. Pemanfaatan teknologi informasi yang meliputi teknologi

komputer dan teknologi komunikasi dalam pengelolaan keuangan daerah akan

perhitungan, serta penyiapan laporan dan output lainnya lebih tepat waktu. Sejalan

dengan hasil tersebut, penelitian yang dilakukan Andriani (2010) juga

menemukan bukti empiris bahwa pemanfaatan teknologi informasi berpengaruh

signifikan terhadap ketepatwaktuan laporan keuangan. Ini menunjukkan bahwa

teknologi informasi akan meningkatkan ketepatwaktuan laporan keuangan

pemerintah daerah.

Pemanfaatan teknologi informasi diukur melalui tingkat integrasi

teknologi informasi pada pelaksanaan tugas-tugas akuntansi (jurnali dan supomo

dalam Indriasari dkk, 2008). Konstruk Pemanfaatan teknologi Informasi diukur

dengan indikator:

a. Perangkat, merupakan indikator untuk menggambarkan kelengkapan yang

mendukung terlaksananya penggunaan teknologi informasi, meliputi

perangkat lunak, keras dan sistem jaringan.

b. Pengelolaan Data Keuangan, merupakan indikator untuk menggambarkan

pemanfaatan teknologi informasi untuk pengelolaan data keuangan secara

sistematis dan menyeluruh.

c. Perawatan, merupakan indikator untuk menggambarkan adanya jadwal

pemeliharaan peralatan secara teratur terhadap perangkat teknologi

informasi guna mendukung kelancaran pekerjaan.

Wilkison,dkk (2000) pemanfaatan teknologi dalam hal proses secara

otomatis, output lebih rapi dan dalam bentuk yang bervariasi, lebih banyak

terlebih output dapat didistribusikan kepada pemakai lain dengan menggunakan

a. Pemprosesan transaksi dan data lainnya lebih cepat,

b. Keakuratan dalam perhitungan dan pembandingan lebih benar,

c. Biaya pemrosesan lebih rendah,

d. Penyiapan laporan dan output lainnya lebih tepat waktu,

e. Tempat penyimpanan data lebih ringkas dengan aksesibilitas lebih tinggi

bila dibutuhkan,

f. Produktifitas lebih tinggi.

2.1.8. Peran Inspektorat Daerah.

Berdasarkan PP No.41 Tahun 2007, tentang perangkat daerah, yang

menjelaskan bahwa inspektorat daerah merupakan unsur pengawas

penyelenggara pemerintah daerah yang melakukan pengawasan terhadap

pelaksanaan urusan pemerintah di daerah kabupaten/kota. Sesuai dengan

Permendagri No. 23 Tahun 2007 tentang pedoman tata cara pengawasan atas

penyelenggaraan pemerintahan daerah yang menyatakan bahwa ruang lingkup

pengawasan Inspektorat Kabupaten/Kota meliputi

a. Administrasi umum pemerintahan,

b. Urusan pemerintahan. Pengawasan tersebut dilakukan terhadap,

c. Kebijakan daerah,

d. Kelembagaan,

e. Pegawai daerah,

f. Keuangan daerah, serta

Dalam melakukan tugas nya, inspektorat tidak boleh memihak kepada

siapapun, inspektorat mempunyai wewenang penuh untuk memeriksa dan

mengamati setiap bagian dalam pemerintahan, sehingga dalam melaksanakan

kegiatannya inspektorat dapat bertindak sesubjektif dan seefektif mungkin. Oleh

karena itu pula, sebaiknya inspektorat tidak mempunyai wewenang langsung

atas setiap bagian yang diawasi sehingga dapat mempertahankan independensi

dalam pemerintahan .Menurut Peraturan Menteri dalam Negeri No. 64 Tahun

2007, Inspektorat juga berperan melaksanakan fungsi pemeriksaan,

pengusutan,pengujian dan penilaian Tugas pengawasan yang berguna untuk

mendeteksi apakah terjadi penyimpangan atau tidak. Jadi dengan adanya

pengawasan intern yang dilakukan inspektorat dapat diketahui apakah suatu

instansi pemerintahan telah melaksanakan kegiatannya sesuai dengan tugas dan

fungsinya secara efektif dan efisien serta sesuai dengan rencana yang telah

ditetapkan. Dengan demikian pengawasan intern oleh Inspektorat daerah dapat

mendorong terwujudnya kinerja SKPD yang bersih dari praktek-praktek

penyimpangan terutama tindakan penyalah gunaan aset. Sebagaimana yang

terdapat dalam PP No.79 Tahun 2005, Tentang pedoman pembinaan dan

pengawasan penyelenggaraan pemerintah Daerah, yang menyebutkan bahwa

salah -satu dari tugas inspektorat adalah melakukan Pengusutan atas kebenaran

laporan mengenai adanya indikasi terjadinya penyimpangan , korupsi, kolusi dan

nepotisme, dengan cara melakukan pemeriksaan secara berkala terhadap seluruh

program kegiatan yang dilakukan oleh masing -masing SKPD sehingga track

record aset selama kegiatan berlangsung dapat diketahui untuk apa saja aset

Dari definisi diatas peran inspektorat digolongkan menjadi :

1. Melakukan pemeriksaan terhadap kelengkapan, ketepatan waktu dan

keabsahan bukti pertanggungjawaban bendahara

2. Melakukan pemeriksaan terhadap prosedur Pengadaan Barang/jasa

3. Melakukan pemeriksaan kesesuaian antara Daftar Kebutuhan

Barang, Pengadaan, dan RKA pada tiap – tiap SKPD

4. Melakukan Cek fisik barang yang dibeli apakah telah sesuai.

Oleh karena itu dengan pelaksanaan pembentukan kualitas aparatur

pemerintahan, maka ditunjuklah inspektorat selaku badan pengasawan internal

pemerintah kabupaten, yang berfungsi untuk mengawasi kinerja pemerintah,

pada kegiatan pembangunan, kegiatan kepegawaian, dan pelayanan pada

masyarakat. Agar tercipta pemerintahan yang baik (Good Governance), dan

bersih di daerah.

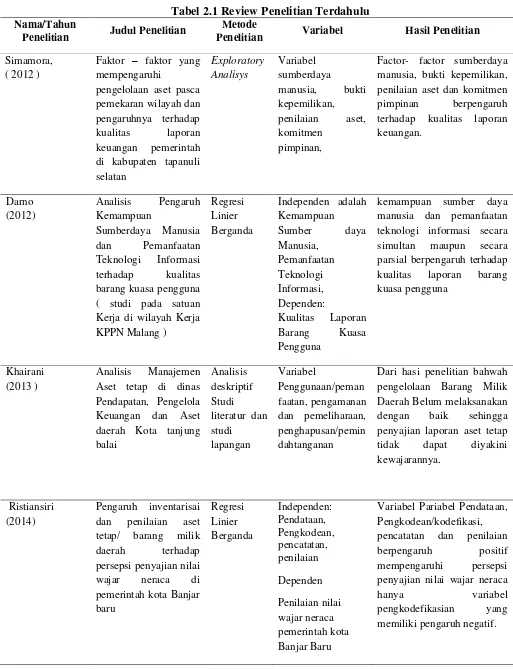

2.2 Review Peneliti Terdahulu

Beberapa penelitian telah dilakukan dalam melihat dan menganalisis

faktor-faktor yang mempengaruhi kualitas laporan baik laporan Keuangan maupun

laporan barang pemerintah daerah

Penelitian yang dilakukan Simamora (2013) adalah Pada Dinas Pendapatan

Keuangan dan Aset Kabupaten Tapsel, Paluta, Palas dan Pemko Padang

sidempuan. Dengan variabel sumber daya manusia, bukti kepemilikan, penilaian

Laporan keuangan. Berdasarkan saran yang terdapat pada peneliti untuk peneliti

selanjutnya akan lebih menarik jika objek penelitian di fokuskan pada daerah

tingkat dua baik Kabupaten/kota.

Penelitian yang dilakukan khairani (2013) mengenai analisis manajemen

aset tetap di Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kota Tanjung

Balai bahwa manajemen aset masih belum dilakukan dengan baik terlebih pada

penggunaa/pemanfaatan, pengamanan dan pemeliharaan, pengahapusan dan

pemindah tanganan belum dilakukan sesuai peraturan yang berlaku.

Ristiasiri ( 2014 ) melakukan penelitian dengan mengangkat topik pengaruh

Inventarisasi dan penilaian aset tetap/ barang milik daerah terhadap persepsi

penyajian nilai wajar neraca di pemerintah kota banjar baru dengan variabel

independen Pendataan, pengkodean/kodifikasi, pengelompokan, pencatatan, dan

penilaian dari seluruh variabel yang tidak memiliki pengaruh signifikan adalah

variabel pengkodean/kodefikasi yakni berpengaruh negative terhadap persepsi

penyajian nilai wajar neraca daerah pemeritah kota banjar baru.

Darmo (2012) melakukan penelitian mengangakat topik Analisis Pengaruh

Kemampuan Sumberdaya Manusia dan Pemanfaatan Teknologi Informasi

Terhadap kualitas barang Kuasa Pengguna (Studi pada Satuan Kerja di Wilayah

Kerja KPPN Malang) dari hasil penelitian variabel kemampuan sumberdaya

manusia dan pemanfaatan teknologi berpengaruh secara simultan dan parsial

Tabel 2.1 Review Penelitian Terdahulu Nama/Tahun

Penelitian Judul Penelitian

Metode

Penelitian Variabel Hasil Penelitian

Simamora, ( 2012 )

Faktor – faktor yang mempengaruhi

pengelolaan aset pasca pemekaran wilayah dan pengaruhnya terhadap

kualitas laporan

keuangan pemerintah di kabupaten tapanuli selatan

Factor- factor sumberdaya manusia, bukti kepemilikan, penilaian aset dan komitmen

pimpinan berpengaruh

terhadap kualitas laporan keuangan.

kemampuan sumber daya manusia dan pemanfaatan teknologi informasi secara

simultan maupun secara

parsial berpengaruh terhadap kualitas laporan barang kuasa pengguna

Dari hasi penelitian bahwah pengelolaan Barang Milik Daerah Belum melaksanakan

dengan baik sehingga

penyajian laporan aset tetap

tidak dapat diyakini

kewajarannya.

Variabel Pariabel Pendataan, Pengkodean/kodefikasi, pencatatan dan penilaian

berpengaruh positif

mempengaruhi persepsi

penyajian nilai wajar neraca

hanya variabel

pengkodefikasian yang

Verinika akuntansi aset tetap pada dinas pendapatan, pengelolaan keuangan

penerapan sistem dan

prosedur akuntansi aset tetap

pada dinas pendapatan

keuangan dan aset daerah

kabupaten sitaro belum

melaksanakan penata usahan dengan baik

Simon Imbiri (2014)

Manajeman aset tetap tanah dan bangunan di

Dari tiga variabel memiliki pengaruh yang positif dan signifikan kecuali Legal Audit berpengaruh Negatif dan tidak signifikan.

Manajemen Aset Tetap

di dalam Laporan

Dalam pelaporan belum

melaksanakan SABMN

dengan baik dalam pelaporan BMN

Jusmin (2013) Pengaruh Manajemen

Aset Terhadap Tingkat Optimalitas aset tetap (tanah dan bangunan)

Secara simultan variabel

independen berpengaruh

positif signifikan dan secara

parsial inventariasi,

penilaian, pengawasan dan

pengendalian aset

berpengaruh positif

signifikan, sedangkan legal audit aset tidak berpengaruh secara signifikan terhadap Optimalitas pengelolaan aset tetap (tanah dan bangunan) Pemko Bau Bau

Yusdira, Yusof (2014)

The effectiveness of public sector Asset

Bahwa secara internasional

praktek manajemen aset

adalah faktor kerangka

hukum/peraturan, struktur birokrasi,

pengabdian/komitmen dan

aset TAMM di Malaysia.

pengelolaan aset.

Bahwa Sistem Manajemen Aset TAMM telah mencakup

manajemen aset tetap sangat

mampu meningkatkan