BAB III

KERANGKA KONSEP

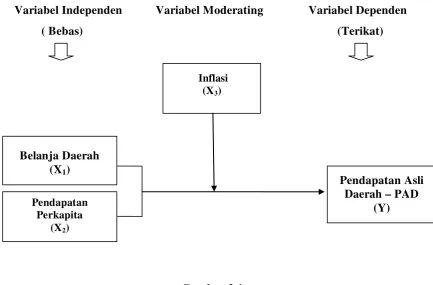

3.1 Kerangka Konsep

Pendapatan Asli Daerah adalah penerimaan daerah dari berbagai usaha

pemerintah daerah untuk mengumpulkan dana guna keperluan daerah yang

bersangkutan dalam membiayai kegiatan rutin maupun pembangunannya.

Optimalisasi penerimaan PAD dipengaruhi oleh beberapa faktor seperti belanja

oleh pemerintah daerah, pendapatan perkapita penduduk dan inflasi.

Berdasarkan teori dan rumusan masalah penelitian, maka kerangka

konseptual dalam penelitian ini dapat digambarkan sebagai berikut :

Belanja daerah dipergunakan dalam rangka mendanai pelaksanaan urusan

pemerintah yang menjadi kewenangan kabupaten/kota yang terdiri dari urusan

wajib, urusan pilihan dan urusan penanganannya dalam bagian atau bidang

tertentu antar pemerintah daerah yang ditetapkan dengan ketentuan

perundang-undangan. Berbagai belanja yang dialokasikan pemerintah daerah diharapkan

mampu meningkatkan Pendapatan Asli Daerah. Dalam penetapan desentralisasi,

belanja daerah menjadi prioritas utama pemerintah daerah untuk menunjang

peningkatan PAD. Belanja daerah memberikan dampak positif bagi PAD, jika

alokasi belanja tersebut proporsi belanja pelayanan publik lebih besar dari belanja

aparatur daerah. Belanja pemerintah untuk membangun fasilitas hiburan yang

memadai, misalnya membangun pusat pameran, taman budaya dan rekreasi,

gedung pertunjukan dapat menjadi sumber pajak.

Akibat inflasi maka semakin tinggi beban pemerintah dalam

mensejahterakan masyarakat. Belanja daerah melalui belanja pegawai sebagai

sumber pajak akan turun akibat daya beli masyarakat turun. Belanja daerah

melalui belanja modal dan belanja barang dan jasa yang masing-masing sebesar

20% dan 17 % akan turun akibat daya beli menurun.

Pendapatan nasional yang biasa dipakai dalam menghitung pendapatan

perkapita suatu negara pada umumnya adalah Produk Domestik Bruto (PDB) atau

Produk Nasionak Bruto, sedangkan untuk pendapatan perkapita daerah yang

umum digunakan adalah Produk Domestik Regional Bruto (PDRB). Apabila

Pendapatan perkapita seseorang tinggi maka akan semakin tinggi pula

kemampuan seseorang untuk membayar (ability to pay) berbagai pungutan yang

maka semakin besar pula kemampuan masyarakat daerah tersebut untuk

membiayai pengeluaran rutin dan pengeluaran pembangunan daerahnya. PDRB

perkapita yang tinggi berpotensi dapat meningkatkan PAD. Karena inflasi daya

beli masyarakat turun, masyarakat dengan konsumsi untuk kebutuhan barang

tambahan/mewah seperti hiburan, membeli mobil, makan di restoran akan

berkurang. Sumber pajak dari pajak restoran, pajak kendaraan bermotor, pajak

3.2 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara atas suatu permasalahan yang

menjadi objek penelitian, yang kebenarannya masih harus dibuktikan.

Berdasarkan rumusan masalah dan kerangka konseptual di atas, maka dirumuskan

hipotesis sebagai berikut:

Hipotesis 1 :

Belanja Daerah dan Pendapatan Perkapita berpengaruh secara simultan dan

parsial terhadap Pendapatan Asli Daerah di Kabupaten/Kota Provinsi Sumatera

Utara.

Hipotesis 2 :

Inflasi sebagai variabel moderating dapat memperkuat atau memperlemah

pengaruh Belanja Daerah dan Pendapatan Perkapita terhadap Pendapatan Asli

BAB IV

METODE PENELITIAN

4.1 Jenis Penelitian

Penelitian ilmiah mendasarkan pada metode-metode yang harus

dipertanggungjawabkan dan teori-teori yang relevan. Oleh karena itu diperlukan

pemilihan dan penentuan metode penelitian yang tepat untuk mencapai tujuan

penelitian. (Arikunto,2003)

Jenis penelitian ini merupakan penelitian kausal (causal effect), Silalahi

(2009) menyebutkan desain kausal berguna untuk menganalisis bagaimana suatu

variabel mempengaruhi variabel lain, dan juga berguna pada penelitian yang

bersifat eksperimen, dimana variabel independennya diperlakukan secara

terkendali oleh peneliti untuk melihat dampaknya pada variabel dependennya

secara langsung.

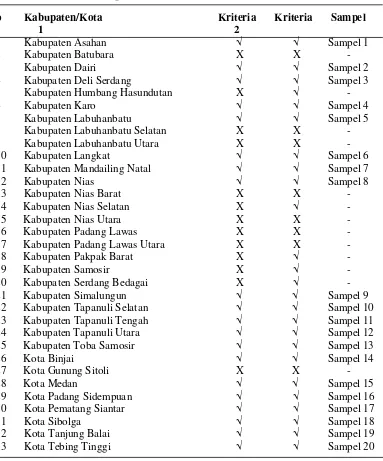

4.2 Populasi dan Sampel

Penelitian dilakukan pada Kabupaten/Kota Provinsi Sumatera Utara.

Waktu penelitian dilakukan secara bertahap dimulai dari bulan April 2012 sampai

dengan bulan Juli 2012. Rincian waktu penelitian dapat dilihat pada Lampiran 16.

Populasi diartikan sebagai totalitas semua nilai yang mungkin hasil

menghitung ataupun pengukuran kuantitatif mengenai karakteristik tertentu dari

semua anggota kumpulan lengkap dan jelas yang ingin dipelajari sifatnya

(Silalahi, 2009). Populasi paling sedikit mempunyai sifat yang sama. Populasi

yang digunakan di dalam penelitian ini adalah seluruh Kabupaten/Kota yang

Sampel adalah sebagian atau wakil dari populasi yang diteliti. Dalam

penelitian ini sampel diambil secara purposive sampling yaitu teknik penentuan

sampel dengan pertimbangan tertentu (Sugiono, 2005 : 78), dan secara silang

tempat (cross section) yang dikumpulkan pada suatu titik waktu (Kuncoro,2003)

yang disebut dengan pooling data dengan combined model. Sampel diambil

dengan kriteria :

1. Kabupaten dan Kota yang mempublikasikan laporan keuangannya secara

konsisten dari tahun 2005-2010 dan ketersediaan data belanja daerah,

pendapatan perkapita dan inflasi.

2. Pemerintah daerah kabupaten dan kota yang tidak dimekarkan pada kurun

waktu 2005-2010.

Dari 33 kabupaten/kota yang dijadikan populasi, pemerintah daerah

memenuhi kriteria sampel sebanyak 20 Kabupaten/kota sedangkan sisanya

sebanyak 13 Kabupaten/kota tidak memenuhi kriteria yang telah ditentukan.

Penelitian ini memiliki rentang waktu 5 tahun, yaitu tahun 2005-2010 dan tahun

amatan PAD selama 5 tahun, yaitu tahun 2006 sampai dengan 2010. Sehingga

jumlah amatan berjumlah 20 kabupaten/kota x 5 tahun = 100 sampel. Tabel 4.1

memuat populasi Kabupaten/kota di Provinsi Sumatera Utara yang memenuhi

Tabel 4.1. Populasi yang memenuhi kriteria dan yang tidak memenuhi

11 Kabupaten Mandailing Natal √ √ Sampel 7

12 Kabupaten Nias √ √ Sampel 8

22 Kabupaten Tapanuli Selatan √ √ Sampel 10

23 Kabupaten Tapanuli Tengah √ √ Sampel 11

24 Kabupaten Tapanuli Utara √ √ Sampel 12

4.3 Metode Pengumpulan Data

Dalam pengumpulan data peneliti menggunakan data sekunder yaitu

berupa dokumentasi dengan pengumpulan bahan-bahan dan data yang

berhubungan dengan pokok bahasan yang peneliti kutip dari buku dan catatan

atau laporan historis yang telah tersusun dalam arsip dari perpustakaan Badan

Medan dan mengakses situs Badan Pusat Statistik yaitu

juga mengakses situs Dirjen Perimbangan Keuangan Republik Indonesia dengan

mengakses situ

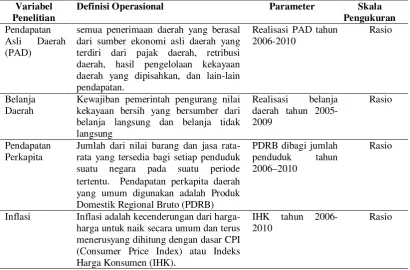

4.4. Definisi Operasional dan Metode Pengukuran Variabel

Variabel independen yang digunakan dalam penelitian ini yaitu belanja

daerah dan pendapatan perkapitasedangkan variabel terikat yang merupakan

variabel utama adalah Pendapatan Asli Daerah.Sedangkan laju inflasi digunakan

sebagai variabel moderating. Untuk menjelaskan variabel-variabel, dapat dilihat

di bawah ini:

1. PAD (Y) adalah semua penerimaan daerah yang berasal dari sumber

ekonomi asli daerah yang terdiri dari pajak daerah, retribusi daerah, hasil

pengelolaan kekayaan daerah yang dipisahkan, dan pendapatan lain asli

daerah yang sah. Skala pengukuran yang digunakan adalah skala rasio.

2. Belanja Daerah (X1) adalah kewajiban pemerintah pengurang nilai

kekayaan bersih. Belanja daerah dalam penelitian ini diukur berdasarkan

nilai realisasi tahun berjalan. Skala yang digunakan adalah skala rasio.

3. Pendapatan Perkapita (X2) adalah jumlah dari nilai barang dan jasa

rata-rata yang tersedia bagi setiap penduduk suatu negara pada suatu periode

tertentu. Pendapatan perkapita daerah yang umum digunakan adalah

Produk Domestik Regional Bruto (PDRB). Skala pengukuran yang

4. Inflasi (X3) dimaksud dalam penelitian ini adalah kecenderungan dari

harga-harga untuk naik secara umum dan terus menerus yang dihitung

dengan dasar CPI (Consumer Price Index) atau Indeks Harga Konsumen

(IHK). Skala digunakana dalah skala rasio.

Tabel 4.2.Defenisi operasional variabel

Variabel Penelitian

Definisi Operasional Parameter Skala

Pengukuran Pendapatan

Asli Daerah (PAD)

semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah yang terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan.

Kewajiban pemerintah pengurang nilai kekayaan bersih yang bersumber dari belanja langsung dan belanja tidak langsung

Jumlah dari nilai barang dan jasa rata-rata yang tersedia bagi setiap penduduk suatu negara pada suatu periode tertentu. Pendapatan perkapita daerah

yang umum digunakan adalah Produk Domestik Regional Bruto (PDRB)

PDRB dibagi jumlah

penduduk tahun

2006–2010

Rasio

Inflasi Inflasi adalah kecenderungan dari harga-harga untuk naik secara umum dan terus menerusyang dihitung dengan dasar CPI (Consumer Price Index) atau Indeks Harga Konsumen (IHK).

IHK tahun 2006-2010

4.5 Metode Analisis Data

Model analisis data yang digunakan pada penelitian ini menggunakan

analisis regresi linier berganda (Multiple Regression Analysis) dengan model

regresi sebagai berikut :

Persamaan uji regresi untuk hipotesis 1 :

Y = a + b1X1 + b2X2 + e Dimana :

Y = Pendapatan Asli Daerah (PAD)

X1 = Belanja Daerah

X2 = Pendapatan Perkapita

b = Slope/Koefisien regresi variabel independen

a = Konstanta

e = Error

Untuk menguji variabel moderating digunakan uji residual. Menurut

Ghozali (2009) analisis residual menguji pengaruh deviasi (penyimpangan) dari

suatu model. Fokusnya adalah ketidakcocokan (lack of fit) yang dihasilkan dari

deviasai hubungan linier antar variabel independen. Lack of fit ditunjukkan oleh

nilai residual didalam regresi. Persamaan regresi (2) menggambarkan apakah

variabel moderating merupakan variabel moderating dan ini ditunjukkan dengan

hasilnya signifikan dan nilai koefisiennya negatif (yang berarti adanya lack of fit

antara variabel indenpenden dan variabel moderating).

Persamaan regresi uji residual untuk menguji hipotesis 2 adalah sebagai berikut:

X3 = a + b1X1 + b2X2 + e………...……… (1)

Persamaan regresi 2 menggambarkan apakah variabel inflasi merupakan

variabel moderating, ditunjukkan dengan nilai koefisien b3Y hasilnya negatif dan

signifikan, maka dapat disimpulkan bahwa variabel inflasi merupakan variabel

moderating, yang memoderasi pengaruh belanja daerah dan pendapatan perkapita

terhadap pendapatan asli daerah sebaliknya jika keofisien b3 hasilnya tidak negatif

dan atau tidak signifikan, maka variabel inflasi bukan merupakan variabel

moderating.

4.6 Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan analisis

regresi berganda, maka diperlukan pengujian asumsi klasik yang bertujuan untuk

mengetahui apakah model regresi yang diperoleh dapat menghasilkan estimator

linear yang baik yang meliputi uji normalitas, heteroskedastisitas,

multikolineritas, dan autokorelasi.

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, varibel

terikat dan variabel bebas keduanya mempunyai distribusi normal atau

tidak. Model regresi yang baik adalah memiliki distribusi data normal atau

mendekati normal (Ghozali, 2009). Jika distribusi data adalah normal, maka

garis yang menggambarkan data sesungguhnya akan mengikuti garis

diagonalnya. Pengujian normalitas dalam penelitian ini menggunakan

pendekatan uji kolmogoorov-smirnov test. Suatu data dikatakan berdistribusi

2. Uji Heteroskedastisitas

Tujuan uji heterokedastisitas adalah untuk menguji apakah dalam model

regresi terjadi perbedaan variance residual suatu periode pengamatan ke

periode pengamatan yang lain. Model regresi yang baik adalah model

regresi yang memiliki kesamaan variance residual suatu periode

pengamatan dengan pengamatan yang lain, atau homokesdastisitas.

Penyimpangan uji asumsi klasik ini adalah adanya gejala

heteroskedastisitas, artinya varians variabel dalam model tidak sama.

Konsekuensi dari adanya gejala heteroskedastisitas adalah penaksir yang

diperoleh tidak efisien, baik dalam sampel besar maupun kecil walaupun

penaksir diperoleh menggambarkan populasinya dalam arti tidak bias.

Untuk mendeteksi ada tidaknya heterokedastisitas dalam penelitian ini

dilakukan metode analisis grafik dengan mengamati pola scatterplot. Jika

scatterplot membentuk pola tertentu, hal ini menunjukkan adanya masalah

heteroskedastisitas pada model regresi yang dibentuk. Sedangkan jika

scatterplot menyebar secara acak maka hal itu menunjukkan tidak terjadinya

masalah heteroskedastisitas pada model regresi yang dibentuk.

3. Uji Multikolinearitas

Uji multikolinearitas diperlukan untuk mengetahui apakah ada tidaknya

variabel independen yang memiliki kemiripan dengan variabel independen

lain dalam satu model. Selain itu deteksi terhadap multikolineritas juga

bertujuan untuk menghindari bias dalam proses pengambilan keputusan

mengenai pengaruh uji parsial masing-masing variabel independen terhadap

multikolinieritas pada suatu model dapat dilihat jika nilai variance Infaltion

Factor (VIF) tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1,

maka model tersebut dapat dikatakan terbebas dari multikolinieritas. VIF =

10 maka Tolerance = 1/10 = 0,1.

Pengujian asumsi ini untuk menunjukkan adanya hubungan linear antara

variabel-variabel bebas dalam model regresi maupun untuk menunjukkan

ada tidaknya derajat kolineritas yang tinggi diantara variabel-variabel bebas.

Jika antar variabel bebas berkorelasi dengan sempurna maka disebut

multikolinearitasnya sempurna (perfect mukticoliniarity), yang berarti

model kuadrat terkecil tersebut tidak dapat digunakan. Indikator untuk

mendeteksi ada tidaknya multikolinearitas adalah menguji asumsi tersebut

dengan uji korelasi antar variabel independen dengan matriks korelasi.

4. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi

linier ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan ada periode t-1 atau sebelumnya. Autokorelasi muncul karena

observasi yang berurutan sepanjang waktu berkaitan satu sama lain.

Masalah ini timbul karena residual atau kesalahan pengganggu tidak bebas

dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada data

runtut waktu atau time series karena gangguan pada individu/kelompok

yang sama pada periode berikutnya. Model regresi yang baik adalah regresi

yang bebas dari autokorelasi. Pada penelitian ini, uji autokorelasi dilakukan

4.7 Pengujian hipotesis

Pengujian hipotesis yang dilakukan meliputi uji goodness of fit, uji

statistik F (uji Simultan) dan uji statistik t (uji parsial).

1. Koefisien Determinasi (R2)

Koefisien determinasi digunakan untuk menganalisis kekuatan variabel

independen di dalam menjelaskan variabel terikatnya. Uji goodness of fit ini

bertujuan untuk melihat berapa proporsi variasi dari variabel bebas secara

bersama-sama dalam mempengaruhi variabel terikat. Analisis hal tersebut

dilakukan dengan melihat nilai adjusted R Square (R2).Dalam konteks penelitian

ini, maka untuk menjelaskan kekuatan variabel belanja daerah, pendapatan

perkapita dan inflasi secara simultan dan parsial terhadap PAD digunakan

indikator Adjusted R2.

2. Uji Simultan (Uji F-Statistik)

Uji F-statistik digunakan untuk menguji besarnya pengaruh dari seluruh

variabel independen secara bersama-sama (simultan) terhadap variabel dependen.

Pembuktian dilakukan dengan cara membandingkan nilai F tabel dengan nilai F

hitung yang terdapat pada table analysis of variance. Untuk menentukan nilai

F-tabel, tingkat signifikansi yang digunakan sebesar 5% dengan derajat kebebasan

(degree of fredoom) df = (n-k) dan (k-1) dimana n adalah jumlah observasi,

kriteria uji yang digunakan adalah:

a. Jika F hitung > Ftabel (k-1,n-k), maka Ho ditolak

Adapun hipotesanya adalah:

a. Ho : b1=b2=0, artinya seluruh variabel bebas secara simultan tidak

berpengaruh positif dan signifikan terhadap variabel terikat (Y).

b. Ha : b1‡b2‡0, artinya seluruh variabel bebas secara simultan berpengaruh

positif dan signifikan terhadap variabel terikat (Y)

3. Uji Parsial (Uji t-statistik)

Pengujian hipotesis secara parsial dilakukan dengan uji-t, yaitu menguji

pengaruh parsial antara variabel independen terhadap variabel dependen, dengan

asumsi bahwa variabel lain dianggap konstan. Langkah-langkah dalam

pengambilan keputusan untuk uji-t adalah sebagai berikut:

a. Ho : b1 = 0 artinya variabel bebas secara parsial tidak berpengaruh positif

dan signifikan terhadap variabel terikat (Y).

b. Ha : b1‡0, Ha:b2‡0, artinya variabel bebas secara parsial pengaruh terhadap

variabel terikat (Y).

Untuk menentukan nilai t-tabel digunakan signifikansi 5% dengan derajat

kebebasan df = (n-k-1), dimana n adalah jumlah observasi dan k adalah jumlah

BAB V

HASIL ANALISIS DAN PEMBAHASAN

5.1 Deskripsi Hasil Penelitian

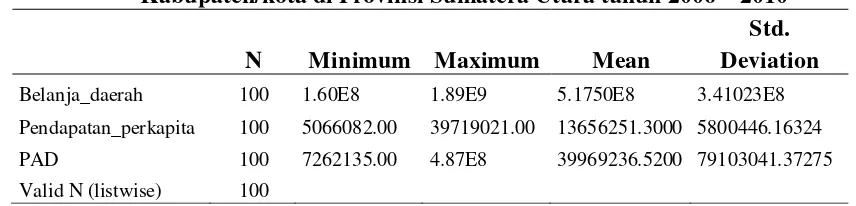

Berdasarkan hasil pengolahan SPSS yang disajikan, maka diperoleh deskripsi

data penelitian sebagai berikut :

Tabel 5.1 Statistik deskriptif belanja daerah, pendapatan perkapita dan PAD Kabupaten/kota di Provinsi Sumatera Utara tahun 2006 – 2010

N Minimum Maximum Mean

Std. Deviation

Belanja_daerah 100 1.60E8 1.89E9 5.1750E8 3.41023E8

Pendapatan_perkapita 100 5066082.00 39719021.00 13656251.3000 5800446.16324

PAD 100 7262135.00 4.87E8 39969236.5200 79103041.37275

Valid N (listwise) 100

Sumber: Lampiran 1

Dari Tabel 5.1 dapat dilihat bahwa dari jumlah N sampel sebanyak 100,

dimana rata-rata belanja daerah sebesar 5.1750E8 dengan nilai terendah sebesar

1.60E8 dan tertinggi sebesar 1.89E9 dengan standar deviasi dari rata-rata sebesar

3.41023E8. Hal ini menunjukkan bahwa belanja daerah di Kabupaten/Kota

Provinsi Sumatera Utara berada di atas rata-rata.

Nilai rata-rata Pendapatan perkapita sebesar 13656251.3000 dengan nilai

terendah sebesar 5066082.00 dan tertinggi sebesar 39719021.00 dengan standar

deviasi dari rata-rata 5800446.16324. Nilai rata-rata PAD sebesar 39969236.5200

dengan nilai terendah sebesar 7262135.00 dan tertinggi sebesar 4.87E8 dengan

a. Pendapatan Asli Daerah (PAD)

Berdasarkan 100 (seratus) data sampel yang diperoleh maka data statistik

atas variabel Pendapatan Asli Daerah dapat dilihat pada Tabel 5.2.

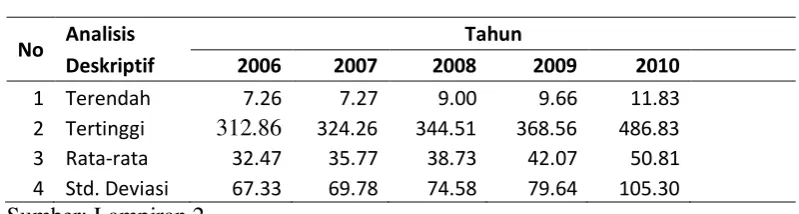

Tabel 5.2 Statistik deskriptif pendapatan asli daerah kabupaten/kota di Provinsi Sumatera Utara tahun 2006 – 2010

No Analisis Tahun

Deskriptif 2006 2007 2008 2009 2010

1 Terendah 7.26 7.27 9.00 9.66 11.83 2 Tertinggi 312.86 324.26 344.51 368.56 486.83 3 Rata-rata 32.47 35.77 38.73 42.07 50.81 4 Std. Deviasi 67.33 69.78 74.58 79.64 105.30

Sumber: Lampiran 2

Realisasi PAD Kabupaten/Kota di Sumatera Utara tertinggi sepanjang

tahun 2006–2010 dicapai oleh Pemerintah Kota Medan pada tahun 2010 sebesar

486,83 Milyar dan realisasi PAD Kabupaten/Kota terendah dicapai oleh Kota

Padang Sidempuan pada tahun 2006 dengan nilai realisasi sebesar 7,26 Milyar.

Secara rata-rata nilai realisasi PAD Kabupaten/Kota di Provinsi Sumatera Utara

cenderung mengalami peningkatan setiap tahunnya. Pada tahun 2006 realisasi

PAD Kabupaten/Kota di Provinsi Sumatera Utara mencapai 32,47 Milyar, naik

menjadi 35,77 Milyar pada tahun 2007, naik menjadi 38,73 Milyar pada tahun

2008, meningkat menjadi 42,07 Milyar pada tahun 2009, meningkat menjadi

50.81 Milyar dan pada tahun 2010. Namun demikian nilai standar deviasi masih

cukup besar yang artinya kesenjangaan antar daerah yang satu dengan daerah

b. Belanja Daerah

Berdasarkan 100 (seratus) data sampel yang diperoleh maka data statistik

atas variabel Belanja Daerah dapat dilihat pada Tabel 5.3.

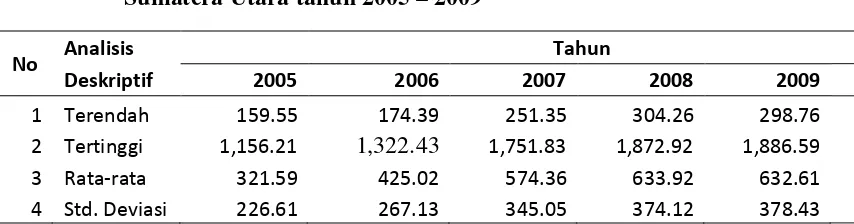

Tabel 5.3 Statistik deskriptif belanja daerah kabupaten/kota di Provinsi Sumatera Utara tahun 2005 – 2009

No Analisis Tahun

Deskriptif 2005 2006 2007 2008 2009

1 Terendah 159.55 174.39 251.35 304.26 298.76 2 Tertinggi 1,156.21 1,322.43 1,751.83 1,872.92 1,886.59 3 Rata-rata 321.59 425.02 574.36 633.92 632.61 4 Std. Deviasi 226.61 267.13 345.05 374.12 378.43

Sumber: Lampiran 3

Perkembangan belanja daerah secara rata-rata kabupaten/kota di Sumatera

Utara cenderung fluktuatif. Pada tahun 2005, rata-rata belanja daerah mengalami

kenaikan sampai dengan tahun 2008 yaitu sebesar 304,26 Milyar, tetapi tahun

2009 rata-rata belanja daerah menurun sebesar 298,76. Jumlah belanja daerah

terendah adalah pada pemerintah Kota Sibolga pada tahun 2005 yaitu sebesar

159,55 Milyar, dan belanja daerah tertinggi dicapai oleh pemerintah kota Medan

sebesar 1.886,59 Milyar pada tahun 2009. Nilai standar deviasi menunjukkan

adanya kesenjangan antara daerah yang satu dengan daerah yang lain.

Kesenjangan belanja daerah ini dapat dipengaruhi oleh banyak hal diantaranya

adalah perbedaan kebutuhan dan prioritas pembangunan tiap daerah, perbedaan

c. Pendapatan Perkapita

Berdasarkan 100 (seratus) data sampel yang diperoleh maka data statistik

atas variabel Pendapatan Perkapita dapat dilihat pada Tabel 5.4.

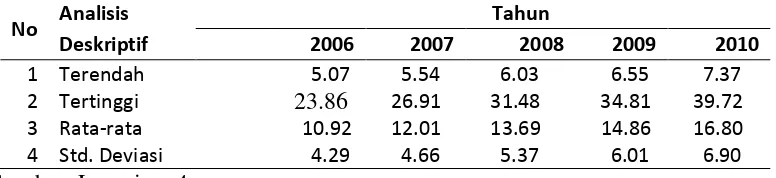

Tabel 5.4 Statistik deskriptif pendapatan perkapita kabupaten/kota di Provinsi Sumatera Utara tahun 2006 – 2010

Sumber: Lampiran 4

Pendapatan perkapita di seluruh Kabupaten/kota yang ada di Provinsi

Sumatera Utara setiap tahunnya cenderung mengalami peningkatan. Hal ini dapat

terlihat dari perkembangan Pendapatan Per Kapita setiap tahunnya, dimana pada

tahun 2006 rata-rata Pendapatan Per Kapita untuk seluruh Kabupaten/kota di

Provinsi Sumatera Utara sebesar Rp.10,92 juta, kemudian pada tahun 2010

meningkat sebesar Rp.16,80 juta. Pendapatan perkapita terendah adalah pada

pemerintah Kabupaten Tapanuli Tengah pada tahun 2006 yaitu sebesar 5,07 juta,

dan pendapatan perkapita tertinggi dicapai oleh pemerintah kota Medan sebesar

39,72 juta pada tahun 2010.

No Analisis Tahun

Deskriptif 2006 2007 2008 2009 2010

d. Laju Inflasi

Berdasarkan 100 (seratus) data sampel yang diperoleh maka data statistik

atas variabel Laju Inflasi dapat dilihat pada Tabel 5.5.

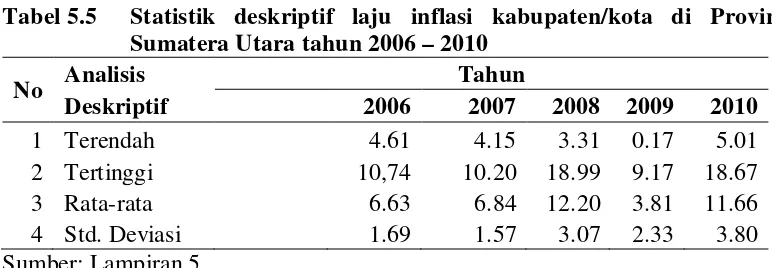

Tabel 5.5 Statistik deskriptif laju inflasi kabupaten/kota di Provinsi Sumatera Utara tahun 2006 – 2010

No Analisis Tahun

Deskriptif 2006 2007 2008 2009 2010

1 Terendah 4.61 4.15 3.31 0.17 5.01

2 Tertinggi 10,74 10.20 18.99 9.17 18.67

3 Rata-rata 6.63 6.84 12.20 3.81 11.66

4 Std. Deviasi 1.69 1.57 3.07 2.33 3.80

Sumber: Lampiran 5

Perkembangan laju inflasi Kabupaten/Kota di Provinsi Sumatera Utara

cenderung fluktuatif. Faktor penyebab tekanan inflasi pada tahun 2010 antara lain

adalah : kenaikan biaya tempat tinggal, kenaikan tarif angkutan udara, kenaikan

tarif jasa kesehatan, dan adanya gangguan pasokan untuk beberapa komoditi

bahan makanan dan makanan jadi, minuman, rokok dan tembakau, walaupun

dalam tingkat yang tidak signifikan.

Penyumbang inflasi tertinggi terjadi di Kabupaten Nias sebesar 18,99 pada

tahun 2008. Inflasi terendah terjadi di Kabupaten Dairi sebesar 0,17 pada tahun

2009.

5.2 Uji Asumsi Klasik

Sebelum uji hipotesis dilakukan, terlebih dahulu dilakukan pengujian

terhadap gejala penyimpangan klasik (pengujian terhadap hasil regresi tanpa

5.2.1 Uji normalitas data

Berdasarkan hasil uji normalitas dengan menggunakan uji Kolmogorov

Smirnov dan dengan melihat uji grafik, maka dapat disimpulkan bahwa data

mempunyai distribusi normal. Jika nilai probabilitas asymp.sig (2-tailed) pada uji

Kolmogorov Smirnov lebih besar dari 0,05 maka dapat dinyatakan bahwa data

berdistribusi normal, sebaliknya jika probabilitas asymp.sig (2-tailed) lebih kecil

dari 0,05 maka dapat disimpulkan bahwa data berdistribusi tidak normal (Ghozali,

2009).

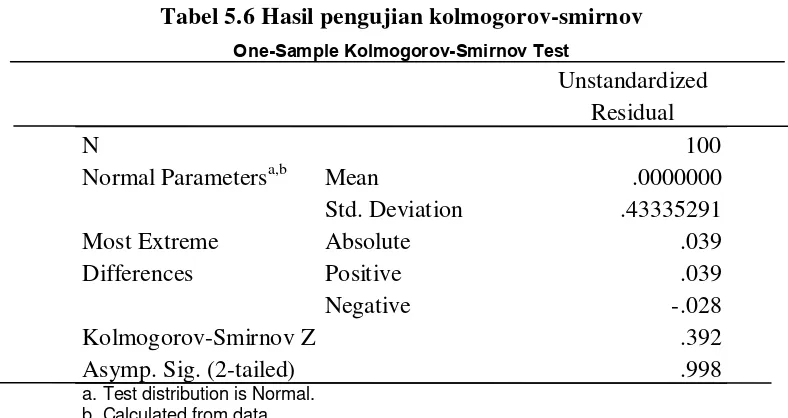

Tabel 5.6 Hasil pengujian kolmogorov-smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 100

Normal Parametersa,b Mean .0000000

Std. Deviation .43335291

Most Extreme Differences

Absolute .039

Positive .039

Negative -.028

Kolmogorov-Smirnov Z .392

Asymp. Sig. (2-tailed) .998

a. Test distribution is Normal. b. Calculated from data.

Sumber : Lampiran 6

Berdasarkan Tabel 5.6 dapat dilihat bahwa nilai sig (2-tailed) sebesar 0,998 >

0,05. Hal ini berarti nilai residual terstandarisasi dinyatakan menyebar secara

normal, sehingga dapat disimpulkan bahwa data berdistribusi normal.

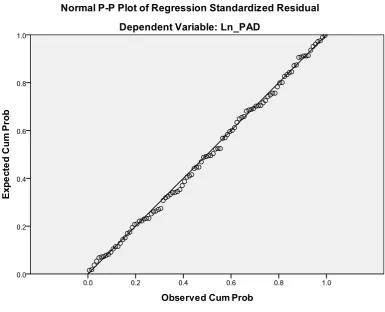

Normal Probability plot membandingkan distribusi kumulatif dari data

yang sesungguhnya dengan distribusi kumulatif dari distribusi normal. Distribusi

dibandingkan dengan garis diagonal. Jika distribusi data adalah normal, maka

garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

Adapun hasil pengujian normalitas dengan menggunakan Normal P-P Plot

terdapat pada Gambar 5.1.

Sumber : Lampiran 7

Gambar 5.1 Uji normalitas

Berdasarkan gambar disimpulkan bahwa data berdistribusi normal, hal ini

terlihat dari data yang mengikuti garis diagonalnya.

5.2.2 Uji multikolinieritas

Pengujian multikolineritas dilakukan untuk melihat apakah pada model

regresi ditemukan ada tidaknya korelasi antar variabel bebas. Model regresi yang

multikolinieritas diantara variabel independen dengan melihat nilai VIF (Variance

Inflation Factor) dan nilai tolerance dapat disimpulkan tidak terjadi masalah

multikolinieritas. Hal ini didukung dengan nilai VIF yang relatif kecil, yaitu tidak

ada yang lebih besar dari 10 dan nilai tolerance tidak kurang dari 0,1 (Ghozali,

2009)

Tabel 5.7 Uji multikolinieritas

Model

Collinearity Statistics Keterangan Tolerance VIF

1 (Constant)

LnBelanja_Daerah 0,773 1,293 Non Multikolonieritas

LnPendapatan_Perkapita 0,773 1,293 Non Multikolonieritas

a. Dependent Variable: LnPendapatan_Asli_Daerah

Sumber : Lampiran 8

Pada Tabel 5.7 terlihat bahwa variabel belanja daerah dan variabel

pendapatan perkapita memiliki nilai VIF masing-masing kurang dari 10, nilai

tolerance kedua variabel mendekati 1, dengan demikian tidak ada masalah

multikolinieritas dalam model penelitian.

4.2.3 Uji heteroskedastisitas

Uji Heteroskedastisitas terhadap data menyimpulkan bahwa model

regresi tidak terjadi heteroskedastisitas. Hal ini dapat dilihat dari scatterplot

dimana penyebaran titik-titik yang menyebar secara acak, tidak membentuk

sebuah pola tertentu yang jelas, serta tersebar baik di atas maupun di bawah angka

0 pada sumbu Y (Ghozali, 2009). Hasil pengujian terdapat pada gambar 5.2

Gambar 5.2 Uji Heteroskedastisitas

Gambar 5.2 Uji Heteroskedastisitas

Sumber : Lampiran 9

4.2.4 Uji Autokorelasi

Gejala Autokorelasi dideteksi dengan menggunakan uji Durbin Watson

(Durbin-Watson Test), yaitu untuk menguji apakah terjadi korelasi serial atau

tidak dengan menghitung nilai d statistik. Salah satu pengujian yang digunakan

untuk mengetahui adanya autokorelasi adalah dengan memakai uji statistik Durbin

Watson (Durbin-Watson Test). Jika nilai Durbin Watson berada diantara -2

Tabel 5.9 Uji Durbin Watson

a. Predictors: (Constant), LnPendapatan_Perkapita, LnBelanja_Daerah b. Dependent Variable: LnPendapatan_Asli_Daerah

Sumber : Lampiran 10

Hasil pengujian asumsi autokorelasi dapat dilihat pada Tabel 5.9,

pengujian autokorelasi menunjukkan nilai Durbin Watson yang diperoleh sebesar

1,403 dan terletak diantara nilai -2 dan +2. Nilai ini menunjukkan bahwa tidak

terjadi korelasi antar variabel di dalam model regresi. Maka dapat disimpulkan

bahwa tidak ada autokorelasi dalam model regresi.

5.3 Koefisien Determinasi

Nilai R square (R2) atau nilai koefisien determinasi pada intinya

mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel

dependen. Nilai R2 adalah diantara nol dan satu. Nilai R2yang kecil berarti

kemampuan variabel-variabel independen dalam menjelaskan variasi variabel

dependen sangat terbatas. Nilai yang mendekati satu berarti variabel-variabel

dependen memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variasi variabel dependen.

Tabel 5.10 Hasil Adjusted R2

Model Summary

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .870a .757 .752 .43780

Nilai adjusted R2 sebesar 0,752 mempunyai arti bahwa hal ini berarti

variabel dependen mampu dijelaskan oleh variabel independen sebesar 75,2%.

Dengan kata lain 75,2% perubahan dalam Pendapatan Asli Daerah mampu

dijelaskan variabel Belanja Daerah dan Pendapatan Perkapita dan sisanya

(100%-75,2%= 24,8%) dijelaskan oleh sebab yang lain diluar model penelitian ini.

5.4 Analisis Regresi Linear

Setelah diperoleh kesimpulan bahwa tidak terdapat pelanggaran

pengujian asumsi klasik dan model sudah dapat digunakan untuk melakukan

analisa regresi berganda, maka langkah selanjutnya adalah melakukan pengujian

hipotesis. Hipotesis pertama yang akan diuji adalah Belanja Daerah dan

Pendapatan Perkapita berpengaruh secara simultan dan parsial terhadap

Pendapatan Asli Daerah di Kabupaten/Kota Provinsi Sumatera Utara. Untuk

melihat pengaruh secara simultan yaitu dengan menggunakan uji statistik F,

sedangkan untuk melihat pengaruh secara parsial yaitu dengan menggunakan uji

statistik t.

Pengujian hipotesis kedua dilakukan untuk menguji pengaruh inflasi

sebagai variabel moderating yang dapat mempengaruhi hubungan antara belanja

daerah dan pendapatan perkapita terhadap Pendapatan Asli Daerah. Hipotesis ini

diuji dengan metode residual. Analisis residual menguji pengaruh deviasi

5.4.1 Analisis Pengaruh Belanja Daerah dan Pendapatan Perkapita Secara Simultan

Hasil pengujian statistik F (uji simultan) pada variabel belanja daerah dan

pendapatan perkapita diperoleh hasil sebagai berikut :

Tabel 5.11 Hasil Uji Statistik F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 58.061 2 29.031 151.464 .000a

Residual 18.592 97 .192

Total 76.653 99

a. Predictors: (Constant), LnPendapatan_Perkapita, LnBelanja_Daerah

b. Dependent Variable: LnPendapatan_Asli_Daerah Sumber : Lampiran 12

Berdasarkan Tabel 5.11 nilai F hitung sebesar 151,464 lebih besar dari

nilai F tabel 3,09. Karena nilai F hitung lebih besar dari F tabel, maka Ho ditolak

atau hipotesis yang diajukan diterima. Hasil uji statistik F didapat nilai F hitung

dengan tingkat signifikan 0,000 hal ini berarti semua variabel independen (belanja

daerah dan pendapatan perkapita) secara simultan/bersama-sama berpengaruh

terhadap variabel dependen (pendapatan asli daerah) pada taraf signifikansi α = 5

%. Pengaruh yang signifikan juga dapat dilihat dari nilai signifikan F (0,00) < α

0,05. Diketahui nilai F tabel, F0,05 (2,97) = 3,09. Hasil dari model regresi

menunjukkan ada pengaruh belanja daerah dan pendapatan perkapita terhadap

5.4.2 Analisis Pengaruh Belanja Daerah dan Pendapatan Perkapita Secara Parsial

Hasil pengujian statistik t (uji parsial) pada variabel belanja daerah dan

pendapatan perkapita diperoleh hasil sebagai berikut:

Tabel 5.12 Hasil Uji Statistik t

Coefficientsa

a. Dependent Variable: LnPendapatan_Asli_Daerah Sumber : Lampiran 13

Berdasarkan tabel 5.12 hasil uji statistik t menunjukkan semua variabel

independen (Belanja Daerah dan Pendapatan Perkapita) secara parsial

berpengaruh signifikan terhadap variabel dependen (Pendapatan Asli Daerah).

Nilai t hitung belanja daerah sebesar 11,954 dengan signifikansi sebesar 0,000.

Nilai t hitung yang diperoleh lebih besar dari nilai t tabel (1,985) dan nilai

signifikansi lebih kecil dari α 0,05, dengan demikian menunjukkan Belanja

Daerah secara parsial berpengaruh terhadap pendapatan asli daerah (PAD) pada

taraf signifikansi α = 5%. Karena t hitung lebih besar dari t tabel, maka Ho ditolak

atau hipotesis yang diajukan diterima.

Nilai t hitung pendapatan perkapita sebesar 5,431 dengan signifikansi

sebesar 0,000. Nilai t hitung yang diperoleh lebih besar dari nilai t tabel (1,985)

dan nilai signifikansi lebih kecil dari α 0,05 dengan demikian menunjukkan

(PAD) pada taraf signifikansi α = 5 %. Karena t hitung lebih besar dari t tabel,

maka Ho ditolak atau hipotesis yang diajukan diterima.

Berdasarkan uji hipotesis yang telah dilakukan, maka model regresi

penelitian adalah sebagai berikut :

Y = - 15,790 + 1,080 X1 + 0,684 X2 + e

Dari persamaan regresi tersebut dapat diuraikan dari masing-masing variabel

sebagai berikut: {diketahui nilai t tabel, t(0,05,97) = 1,985}. Persamaan di atas

dapat dilihat bahwa koefisien dari semua variabel independen yaitu belanja daerah

dan pendapatan perkapita menunjukkan angka positif. Berarti bahwa hubungan

antara variabel belanja daerah dan pendapatan perkapita dengan pendapatan asli

daerah adalah positif yaitu semakin tinggi/baik variabel belanja daerah dan

pendapatan perkapita maka semakin tinggi/baik pendapatan asli daerah.

Pada model regresi nilai konstanta sebesar –15,790 dapat diartikan nilai

belanja daerah dan pendapatan perkapita bernilai nol, maka pendapatan asli

daerah akan bernilai sebesar –15,790 %. Nilai koefisien variabel belanja daerah

(X1) sebesar 1,080 % dapat diartikan jika variabel belanja daerah meningkat 1 %,

maka akan meningkatkan pendapatan asli daerah sebesar 1,080 %, dengan asumsi

variabel lainnya tetap sama atau sama dengan nol. Nilai koefisien variabel

pendapatan perkapita sebesar 0,684 % dapat diartikan jika variabel pendapatan

perkapita meningkat 1 % maka akan meningkatkan satu satuan pendapatan asli

5.5 Analisis Variabel Moderating

Dalam penelitian pengujian variabel moderating dengan menggunakan

metode uji residual, Langkah uji residual dapat dijelaskan dengan persamaan

regresi sebagai berikut:

X3 = a + b1X1 + b2X2 + e…….. (1)

| e | = a + b3Y……….. (2)

Analisis residual menguji pengaruh deviasi (penyimpangan) dari suatu model

yang menitikberatkan ketidakcocokan (lack of fit) yang dihasilkan dari deviasi

hubungan linear antar variabel independen. Lack of fit ditunjukkan oleh nilai

residual di dalam regresi. Dalam hal ini jika terjadi kecocokan antara Belanja

daerah, pendapatan perkapita dan inflasi (nilai residual kecil atau nol) yaitu

belanja daerah tinggi, pendapatan perkapita tinggi dan inflasi juga tinggi, maka

Pendapatan Asli Daerah juga tinggi. Sebaliknya jika tidak terjadi ketidakcocokan

atau lack of fit antara belanja daerah, pendapatan perkapita dan inflasi (nilai

residual besar) yaitu belanja daerah dan pendapatan perkapita tinggi dan inflasi

rendah, maka pendapatan asli daerah akan rendah.

Persamaan regresi (2) menggambarkan apakah variabel inflasi

merupakan variabel moderating dan ini ditunjukkan dengan nilai koefisien b3Y

signifikan dan hasilnya negatif (yang berarti ada lack of fit) antara belanja

daerah, pendapatan perkapita dan inflasi mengakibatkan Pendapatan Asli Daerah

turun atau berpengaruh negatif). Ada dua kriteria yang dapat digunakan untuk

menyimpulkan bahwa suatu variabel merupakan variabel moderating, yaitu jika

koefisien parameter dependen variabel negatif dan hasilnya sangat signifikan

Tabel 5.13 Ringkasan pengujian hipotesis kedua

LnPendapatan_Perkapita .067 .195 .040 .345 .731

a. Dependent Variable: LnInflasi Sumber : Lampiran 14

Berdasarkan tabel 5.13 diperoleh persamaan regresi sebagai berikut :

X3 = 1,425 – 0,029 X1 + 0,067 X2 + e ………….(1)

Dari persamaan tersebut diatas mempunyai variabel baru yaitu Residual_1 yang

selanjutnya ditransform dalam nilai absolute yang bernama AbsRes_1 dan

diregresikan terhadap pendapatan asli daerah, sehingga dapat ditampilkan pada

tabel 5.14.

5.14 Hasil uji residual (moderating)

Coefficientsa

a. Dependent Variable: AbsRes_1

Lampiran : 15

Dari tabel tersebut dapat dijelaskan melalui persamaan regresi, yaitu :

| e | = 0,644 – 0,010 Y

Pada Tabel 5.14 hasil uji residual menunjukkan nilai koefisien parameternya

Nilai sig Pendapatan Asli Daerah (0,854) lebih besar dari 0,05 dengan arah

koefisien negatif, maka disimpulkan bahwa inflasi bukan merupakan variabel

moderating (tidak memperkuat hubungan antara Belanja Daerah dan Pendapatan

Perkapita terhadap Pendapatan Asli Daerah). Inflasi dianggap sebagai variabel

moderating jika nilai koefisien negatif dan nilai signifikan lebih kecil dari α 0,05.

Inflasi tidak berpengaruh secara nyata di kabupaten/kota Sumatera Utara karena

kenyataan nilai inflasi yang terjadi relatif kecil sehingga kurang tampak

pengaruhnya terhadap PAD.

5.6 Pembahasan Hasil Penelitian

Hasil pengujian hipotesis pertama dengan menggunakan analisis regresi

berganda menyimpulkan bahwa Belanja Daerah dan Pendapatan Perkapita secara

simultan mempunyai pengaruh yang signifikan terhadap Pendapatan Asli Daerah.

Secara parsial, variabel belanja daerah dan pendapatan perkapita berpengaruh

terhadap Pendapatan Asli Daerah.

Hasil uji F yang dilakukan dalam penelitian ini menunjukkan nilai F

hitung 151,464 > F tabel 3.09 dan nilai signifikan F hitung 0.000 < 0,05. Indikator

ini menjustifikasi bahwa terdapat pengaruh secara simultan belanja daerah dan

pendapatan perkapita terhadap PAD kabupaten/kota di Provinsi Sumatera Utara.

Hasil uji t yang dilakukan dalam penelitian ini menunjukkan nilai t

hitung belanja daerah bertanda positif, yaitu sebesar 11,954 dan nilai signifikan

sebesar 0,000 lebih besar dari nilai t tabel 1,985 pada α 5%, dan nilai t hitung

pendapatan perkapita bertanda positif, yaitu 5,431 lebih besar dari nilai t tabel

perkapita secara parsial berpengaruh terhadap pendapatan asli daerah. Artinya

belanja daerah dan pendapatan perkapita mempunyai pengaruh yang nyata

terhadap peningkatan PAD.

Hasil pengujian hipotesis kedua dengan menggunakan analisis residual

menunjukkan nilai koefisien negatif dan tidak signifikan, artinya inflasi (X3)

bukan merupakan variabel moderating yang dapat memperkuat atau

memperlemah pengaruh belanja daerah dan pendapatan perkapita terhadap

pendapatan asli derah di kabupaten/kota provinsi Sumatera Utara.

5.6.1 Pengaruh Belanja Daerah terhadap Pendapatan Asli Daerah

Berdasarkan hasil penelitian menunjukkan bahwa secara parsial belanja

daerah berpengaruh signifikan terhadap pendapatan asli daerah. Hasil penelitian

ini sejalan dengan penelitian Berutu (2011).

Belanja daerah dipergunakan dalam rangka mendanai pelaksanaan urusan

pemerintah yang menjadi kewenangan propinsi dan kabupaten/kota yang terdiri

dari urusan wajib, urusan pilihan dan urusan penanganannya dalam bagian atau

bidang tertentu antar pemerintah daerah yang ditetapkan dengan ketentuan

perundang-undangan. Suatu daerah yang cenderung mengalokasikan dananya

untuk belanja yang terkait erat dengan upaya peningkatan ekonomi, seperti

belanja modal, belanja untuk fungsi pelayanan umum, pendidikan dan kesehatan

5.6.2 Pengaruh pendapatan perkapita terhadap pendapatan asli daerah

Hasil penelitian menunjukkan bahwa secara parsial pendapatan perkapita

berpengaruh signifikan terhadap pendapatan asli daerah. Hasil penelitian ini

sejalan dengan penelitian Berutu (2011) dan Orbaningsih (2010). Semakin tinggi

pendapatan seseorang maka akan semakin tinggi pula kemampuan seseorang

untuk membayar (ability to pay) berbagai pungutan yang ditetapkan oleh

pemerintah. Pada tingkat distribusi pendapatan tertentu yang tetap, semakin tinggi

pendapatan perkapita riil suatu daerah, semakin besar pula kemampuan

masyarakat daerah tersebut untuk membiayai pengeluaran rutin dan pengeluaran

pembangunan pemerintahannya. Maka dapat dikatakan bahwa semakin tinggi

pendapatan perkapita suatu daerah, semakin besar pula potensi sumber

penerimaan daerah tersebut, sehingga kemampuan masyarakat untuk membayar

pajak yang meningkat.

5.6.3 Pengaruh belanja daerah, pendapatan perkapita dengan inflasi sebagai variabel moderating terhadap pendapatan asli daerah

Berdasarkan hasil penelitian menunjukkan bahwa secara simultan dan

parsial belanja daerah dan pendapatan perkapita berpengaruh secara signifikan

terhadap Pendapatan Asli Daerah. Sedangkan inflasi tidak berpengaruh signifikan

terhadap hubungan antara belanja daerah dan pendapatan perkapita terhadap

Pendapatan asli daerah. Hasil penelitian ini sejalan dengan Muchtholifah (2010)

dan berbeda dengan hasil penelitian Suwarno (2008) bahwa inflasi berpengaruh

Salah satu faktor yang mempengaruhi PAD adalah tingkat inflasi. Faktor

inflasi merupakan faktor yang penting untuk dipertimbangkan, karena semakin

tinggi angka inflasi maka semakin tinggi pula beban yang harus ditanggung

pemerintah daerah dalam meningkatkan kesejahteraan rakyat di daerahnya.

Belanja daerah didominasi oleh belanja pegawai sebesar 63 % di tahun 2010.

Daya beli menurun sehingga konsumsi masyarakat menurun, penerimaan

pemerintah dari sumber pajak daerah menurun. Harga-harga meningkat sehingga

beban pemerintah melalui belanja daerah semakin meningkat.

Hasil penelitian menunjukkan bahwa inflasi sebagai variabel moderating

tidak dapat memperkuat atau memperlemah pengaruh belanja daerah dan

pendapatan perkapita terhadap pendapatan asli daerah di Kabupaten/Kota Provinsi

Sumatera Utara. Inflasi di Kabupaten /kota Provinsi Sumatera Utara rata-rata

8,22% berdasarkan tingkat keparahannya dikategorikan inflasi ringan. Inflasi

tidak berpengaruh secara nyata di kabupaten/kota Sumatera Utara. Inflasi ringan

masih dapat dikendalikan oleh Bank Indonesia. sehingga tidak terlalu berdampak

BAB VI

KESIMPULAN DAN SARAN

6.1 Kesimpulan

Berdasarkan analisis data, uji hipotesis penelitian dan pembahasan hasil

penelitian, maka dapat diambil kesimpulan sebagai berikut:

1. Secara Parsial dan secara simultan Belanja Daerah dan Pendapatan Perkapita

berpengaruh signifikan terhadap Pendapatan Asli Daerah, hal ini sejalan

dengan hipotesis penelitian Berutu (2011) yaitu belanja daerah dan

pendapatan perkapita berpengaruh secara simultan dan parsial terhadap PAD.

Sejalan dengan penelitian Suwarno (2008) dan Muchtholifah (2010) bahwa

PDRB berpengaruh terhadap PAD.

2. Variabel Inflasi bukan merupakan variabel moderating sehingga tidak dapat

memperkuat atau memperlemah pengaruh Belanja Daerah dan Pendapatan

Perkapita terhadap Pendapatan Asli Daerah. Hal ini sejalan dengan penelitian

Budiharjp (2003), Muchtholifah (2010) dan berbeda dengan penelitian

Suwarno (2008) bahwa inflasi dalam penelitian tersebut secara simultan dan

6.2 Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan sebagai berikut :

1. Penelitian ini hanya meneliti 20 Kabupaten/Kota dari 33 Kabupaten/Kota

yang ada di wilayah Sumatera Utara. Pemilihan sampel didasarkan pada

Kabupaten/Kota yang telah melaporkan Realisasi APBD dengan lengkap

dalam kurun waktu penelitian selama periode 2005 s/d 2010.

2. Variabel independen yang digunakan hanya 2 yaitu Belanja Daerah dan

Pendapatan Perkapita sehingga mempengaruhi variabel Pendapatan Asli

Daerah hanya sebesar 75,2 %.

6.3 Saran

Berdasarkan keterbatasan penelitian yang telah dikemukakan

sebelumnya, maka peneliti menyarankan :

1. Kepada peneliti yang ingin melakukan penelitian tentang Pendapatan Asli

Daerah dan Belanja Daerah, disarankan dapat meneliti seluruh data APBD

Kabupaten/Kota di Propinsi Sumatera Utara dengan rentang waktu yang lebih

dari lima tahun, dan Kinerja Keuangan Pemerintah Daerah yang diukur

dengan mengetahui kualitas, kuantitas, dan efektifitas setiap program dan

kegiatan yang telah dilaksanakan.

2. Peneliti selanjutnya agar menambah variabel atau faktor-faktor lain yang

mempengaruhi PAD, antara lain seperti perubahan peraturan, kondisi struktur

ekonomi dan sosial daerah, penyesuaian tarif, insentif, pembangunan usaha

3. Pemerintah daerah perlu mengupayakan intensifikasi dan ekstensifikasi dalam

rangka optimalisasi Pendapatan Asli Daerah untuk mengurangi

ketergantungan daerah terhadap dana yang bersumber dari pemerintah pusat.

Optimalisasi PAD berguna bagi kemandirian daerah dalam pelaksanaan

perencanaan pembangunan dan untuk memperkecil defisit anggaran yang

terjadi selama ini. Undang-undang nomor 28 Tahun 2009 tentang Pajak

Daerah dan Retribusi Daerah antara lain disebutkan tentang pengalihan

penerimaan Pajak Bumi dan Bangunan (PBB) Pedesaan dan Perkotaan,

maupun penerimaan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

menjadi penerimaan PAD.

4. Pemerintah daerah perlu meningkatkan mutu pelayanan publik, alokasi