BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan merupakan penelitian kuantitatif. Penelitian ini bermaksud menjelaskan pengaruh antar variabel melalui pengujian hipotesis. Penelitian ini bertujuan untuk menguji pengaruh return on assets (ROA), Return on Equity(ROE) daneconomic value added(EVA) terhadapMarket Value (MV).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan mengambil data dari website Indonesia Stock Exchange (IDX), website Bursa Efek Indonesia : www.idx.co.id yaitu berupa laporan keuangan perusahaan yang akan diteliti. Penelitian ini mengambil periode tahun 2009, 2010, 2011, 2012, dan 2013.

3.3 Batasan Operasional

Pembatasan penelitian perlu dilakukan dengan tujuan agar pokok penelitian yang diteliti tidak terlalu melebar dari yang sudah ditentukan. Peneliti dalam hal ini membatasi penelitian sebagai berikut :

1. Periode penelitian adalah periode tahun 2009-2013.

2. Variabel yang diteliti dalam penelitian ini adalah Return on assets (ROA), Return on equity (ROE)danEconomic Value Added (EVA).

3.4 Defenisi Operasional

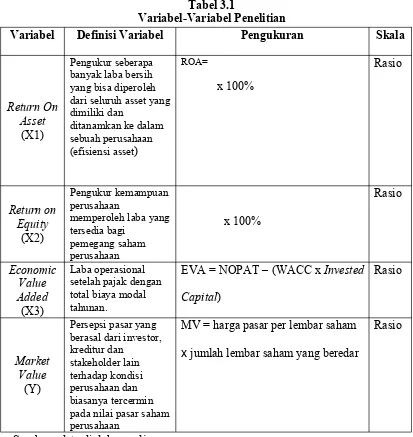

Definisi operasional memberikan pengertian terhadap konstruk atau variabel dengan menspesifikasikan kegiatan atau tindakan yang diperlukan peneliti untuk mengukur. Dilihat dari sudut pandang hubungannya variabel yang digunakan dalam penelitian ini terdiri dari variabel independen dan variabel dependen. Adapun variabel-variabel yang digunakan dalam penelitian ini disajikan pada Tabel 3.1 secara ringkas dibawah ini:

Tabel 3.1

Variabel-Variabel Penelitian

Variabel Definisi Variabel Pengukuran Skala

Return On dari seluruh asset yang dimiliki dan

EVA = NOPAT – (WACC xInvested Capital) pada nilai pasar saham perusahaan

MV = harga pasar per lembar saham xjumlah lembar saham yang beredar

Rasio

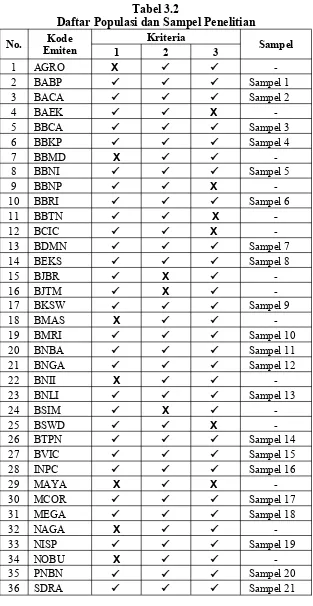

3.5 Populasi dan Sampel Penelitian

Populasi menurut Sugiyono (2004) adalah suatu wilayah generalisasi yang terdiri dari objek/subjek yang memiliki kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti guna dipelajari dan ditarik suatu kesimpulan.

Menurut Erlina (2011) “sampel adalah bagian dari populasi yang digunakan untuk memperkirakan karakteristik populasi. Oleh sebab itu, sampel yang diambil dari populasi harus benar-benar representatif atau mewakili. Jika sampel kurang representative maka mengakibatkan nilai yang dihitung dari sampel tidak cukup tepat untuk menduga nilai populasi sesungguhnya”. Populasi yang digunakan pada penelitian ini adalah perusahaan perbankan yang terdaftar di BEI selama periode 2009-2013 yang berjumlah 31 perusahaan perbankan. Sampel yang digunakan dalam penelitian ini diambil dengan menggunakan teknik Purposive Sampling, yaitu teknik pengambilan sampel yang memiliki kriteria tertentu dalam populasinya untuk dipilih menjadi sampel (Susilana dan Johan, 2012). Kriteria pengambilan sampel adalah sebagai berikut :

1. Perusahaan perbankan yang telah terdaftar di BEI secara konsisten dan tidak pernah di-suspendsejak tahun 2009-2013.

2. Perusahaan yang melaporkan secara publik aporan keuangan tahunan yang telah diaudit untuk masa tahun 2009 – 2013.

Tabel 3.2

Daftar Populasi dan Sampel Penelitian

No. EmitenKode 1 Kriteria2 3 Sampel

-Berdasarkan kriteria tersebut, terdapat 21 perusahaan yang dijadikan sampel dalam penelitian ini.

3.6 Jenis Data

Data ini merupakan data sekunder menurut Erlina (2011) “data sekunder adalah data yang dikumpulkan dari sumber-sumber tercetak, dimana data telah dikumpulkan oleh pihak lain sebelumnya. Jenis data yang digunakan dalam penelitian ini merupakan data kuantitatif yaitu data yang diukur dalam suatu skala secara numerik (Kuncoro, 2009). Data yang digunakan adalah laporan keuangan perusahaan-perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2013 yang berasal dariwww.idx.co.id.

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah studi kepustakaan, yaitu data diperoleh dari beberapa literatur yang berkaitan dengan masalah yang sedang diteliti, penelusuran data ini dilakukan dengan cara: 1. Penelusuran secara manual untuk data dalam format kertas hasil cetakan.

Data yang disajikan dalam format kertas hasil cetakan antara lain berupa jurnal, buku, skripsi dan thesis.

3.8 Teknik Analisis Data

3.8.1 Analisis Deskriptif

Metode analisis deskriptif adalah suatu metode analisis dimana data-data yang dikumpulkan, diklasifikasikan, dianalisis, dan diinterprestasikan secara objektif sehingga memberikan informasi dan gambaran mengenai topik yang dibahas.

3.8.2 Pengujian Asumsi Klasik

Metode analisis data yang digunakan pada penelitian ini adalah model regresi berganda dengan bantuan software SPSS for windows. Analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian asumsi klasik diperlukan untuk menghasilkan suatu model yang baik, pengujian asumsi klasik tersebut meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

3.8.2.1 Uji Normalitas

maka residual tidak memiliki distribusi normal. Selain itu, uji normalitas juga dapat dilakukan dengan melakukan analisis grafik normalprobability plotdan grafik histogram.

Dasar pengambilan keputusan dalam uji normalitas menurut Ghozali (2005) sebagai berikut :

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari diagonal dan / atau tidak mengikuti arah garisdiagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

3.8.2.2 Uji Multikolinearitas

Jika VIF > 5, maka terjadi multikolineritas

Jika VIF < 5, maka tidak terjadi multikolinearitas

Jikatolerance < 0.01, maka terjadi multikolinearitas

Jikatolerance > 0.01, maka tidak terjadi multikolinearitas 3.8.2.3 Uji Heteroskedastisitas

Menurut Ghozali (2005) “uji heteroskedastisitas bertujuan menguji apakan dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain”. Model regresi yang baik adalah tidak terjadinya heteroskedastisitas. Cara mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan melihat grafik scatterplot antara nilai prediksi variabel dependen. Menurut Ghozali (2005) dasar analisis menetukan ada atau tidaknya heteroskedastisitas yaitu:

a. Jika ada pola tertentu, seperti titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik yang menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

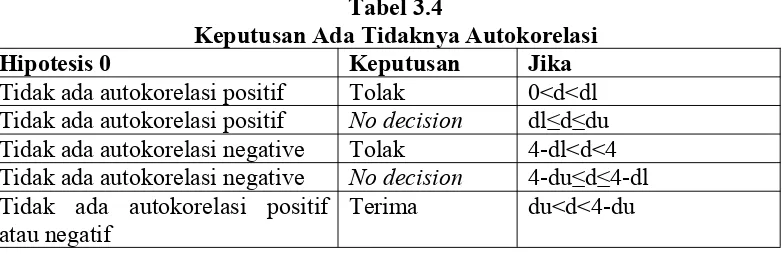

3.8.2.4 Uji Autokorelasi

pada periodetdengan kesalahan pengganggu pada periodet-1.Jika terjadi korelasi, maka ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya (Ghozali, 2005). Untuk mengetahui ada ada tidaknya autokorelasi dengan menggunakan dua pengujian, yaitu Uji Durbin-Watson (DW test ) yaitu Pengujian dilakukan dengan tingkat signifikansi 5% . Uji ini mensyaratkan adanya konstanta dalam model regresi dan tidak ada variabel lagi di antara variabel independen. Hipotesis yang akan diuji adalah:

H0 : tidak ada autokorelasi (r=0) H1 : ada autokorelasi (r≠0)

Pengambilan keputusan ada tidaknya autokorelasi menurut Ghozali (2005) adalah: Tabel 3.4

Keputusan Ada Tidaknya Autokorelasi

Hipotesis 0 Keputusan Jika

Tidak ada autokorelasi positif Tolak 0<d<dl Tidak ada autokorelasi positif No decision dl≤d≤du Tidak ada autokorelasi negative Tolak 4-dl<d<4 Tidak ada autokorelasi negative No decision 4-du≤d≤4-dl Tidak ada autokorelasi positif

atau negatif Terima du<d<4-du

3.9 Pengujian Hipotesis

3.9.1 Analisis Regresi Linear Berganda

regresi untuk menguji hipotesis tersebut dinyatakan dalam bentuk fungsi market value.

Y = βo + β1X1 + β2X2 + β3X3 +e Keterangan :

Y = market value

βo = konstanta

X1 =economic value added X2 =return on equity X3 =earning per share β1, β2, β3 = koefisien regresi e = variabel pengganggu

3.9.2 Uji Signifikan Simultan (Uji statistik f)

Pengujian uji f statistik merupakan pengujian regresi secara keseluruhan yang menunjukkan apakah variabel bebas secara keseluruhan mempunyai pengaruh terhadap variable dependen. Hipotesis :

H0 : bi = 0, tidak terdapat pengaruh yang signifikan secara serentak dari Return on asset, Return on equity dan Economic Value AddedterhadapMarket Value.

Uji ini dilakukan dengan membandingkan signifikan thitung dengan ketentuan :

Jika Fhitung< FTabelpada α 0.05, maka Ha ditolak Jika Fhitung> FTabelpada α 0.05, maka Ha diterima

3.9.3 Uji Signifikan Parsial (Uji statistik t)

Uji statistik t digunakan untuk menilai hubungan antara variabel dependen dan variabel independen apakah memiliki pengaruh satu dengan yang lainnya, dengan asumsi variabel bebas lainnya konstan. Uji t dilakukan untuk melihat pengaruh variabel independen dan variabel dependen secara parsial. Apabila thitung menunjukkan nilai lebih besar dibandingkan dengan ttabel, maka koefisien regresi variabel independen adalah signifikan. Bentuk pengujian adalah:

H0 : bi = 0, artinya tidak terdapat pengaruh yang signifikan dari Return on asset, Return on equity dan Economic Value Added terhadap Market Value.

Ha : bi ≠ 0, artinya terdapat pengaruh yang signifikan dariReturn on asset, Return on equity dan Economic Value Added terhadap Market Value.

Uji ini dilakukan dengan membandingkan signifikan thitung dengan ketentuan :

3.9.4 Uji Koefisien Determinasi (R2)

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Gambaran Umum

Penelitian ini menganalisis pengaruh Return On Assets, Return On Equity, dan Economic Value Addedterhadap Market Value. Objek penelitian yang digunakan dalam penelitian ini adalah perusahaan-perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2009-2013. Sampel pada penelitian ini diambil dengan menggunakan metode purposive sampling, dengan kriteria-kriteria yang telah disebutkan pada bab sebelumnya. Daftar sampel penelitian dapat dilihat pada tabel 3.2 di bab sebelumnya.

Data mentah yang telah terkumpul terlebih dahulu diolah dengan Microsoft Excel, yang dilanjutkan dengan pengolahan statistik deskriptif dan pengestimasian model regresi linier berganda. Kemudian berdasarkan model tersebut, dilakukan uji hipotesis. Pengolahan dan pengujian data secara statistic dilakukan dengan menggunakan software SPSS versi 18.

4.2 Analisis Hasil Penelitian

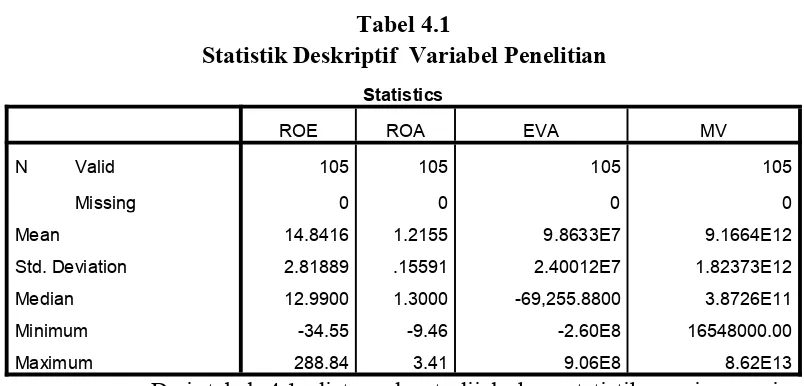

4.2.1 Analisis Statistik Deskriptif

ini, data yang digambarkan melalui analisis statistik deskriptif adalah jumlah sampel, nilai minimum, nilai maksimum, nilai rata-rata (mean), dan standar deviasi. Hasil dari uji statistic deskriptif disajikan dalam tabel berikut ini.

Tabel 4.1

Statistik Deskriptif Variabel Penelitian Statistics

ROE ROA EVA MV

N Valid 105 105 105 105

Missing 0 0 0 0

Mean 14.8416 1.2155 9.8633E7 9.1664E12

Std. Deviation 2.81889 .15591 2.40012E7 1.82373E12

Median 12.9900 1.3000 -69,255.8800 3.8726E11

Minimum -34.55 -9.46 -2.60E8 16548000.00

Maximum 288.84 3.41 9.06E8 8.62E13

Dari tabel 4.1 diatas, dapat dijelaskan statistik masing-masing variabel penelitian, yaitu :

1. Variabel Dependen (Y), Market Value, memiliki nilai minimum 16548000, nilai maksimum 8.62E13, nilai median 3.8726E11, sedangkan nilai rata-rata (mean) 9.1664E12, dan standar deviasi 1.82373E12, dengan jumlah sampel sebanyak 105.

2. Variabel Independen (X), Economic Value Added, memiliki nilai minimum -2.60E8, nilai maksimum 9.06E8, nilai median -69,255.8800, sedangkan nilai rata-rata (mean) 9.8633E7, dan standar deviasi 2.40012E7, dengan jumlah sampel sebanyak 105.

rata-rata (mean) 14.8416, dan standar deviasi 2.81889, dengan jumlah sampel sebanyak 105.

4. Variabel Penelitian (X), Return On Assets, memiliki nilai minimum -9.46, nilai maksimum 3.41, nilai median 1.3000, sedangkan nilai rata-rata (mean) 1.2155, dan standar deviasi 0.15591, dengan jumlah sampel sebanyak 105.

4.2.2 Uji Asumsi Klasik

Uji asumsi klasik ialah pengujian asumsi-asumsi statistik yang harus dipenuhi pada analisis regresi yang berbasis Ordinary Least Square (OLS). Model regresi yang diperoleh dengan model ini menghasilkan estimator linear tidak bias yang terbaik (Best Linear Unbias Estimator / BLUE).

4.2.2.1 Uji Normalitas

Sebelum menggunakan statistik parametis, telah digunakan pengujian normalitas data dengan uji statistik non parametis kolmogorov-Smirnov (K-S), dengan ketentuan sebagai berikut :

Apabila nilai signifikansinya lebih besar dari 0,05 maka data berdistribusi normal.

Jika nilai signifikansinya lebih kecil daripada 0,05 maka data tidak berdistribusi normal.

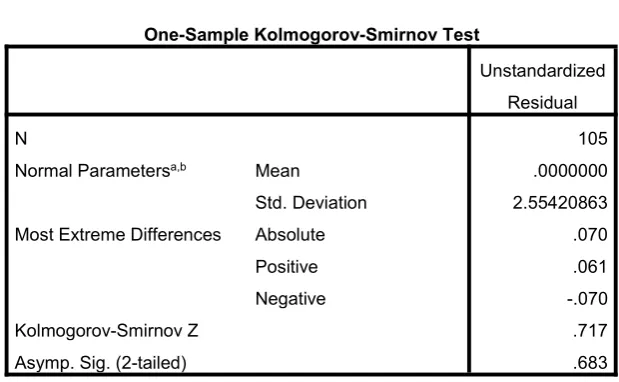

Tabel 4.2

Uji Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 105

Normal Parametersa,b Mean .0000000

Std. Deviation 2.55420863

Most Extreme Differences Absolute .070

Positive .061

Negative -.070

Kolmogorov-Smirnov Z .717

Asymp. Sig. (2-tailed) .683

a. Test distribution is Normal. b. Calculated from data.

Berdasarkan hasil penguian K-S diatas, K-S yang diperoleh adalah 0.717 dan signifikan pada 0,683 sehingga dapat disimpulkan bahwa data terdistribusi normal dimana p > 0,005 (p= 0,683 >0,005). Dengan demikian secara keseluruhan bahwa nilai observasi telah terdistribusi normal.

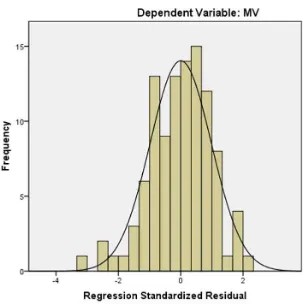

Gambar 4.1

Uji Normalitas Dengan Analisis Grafik Histogram

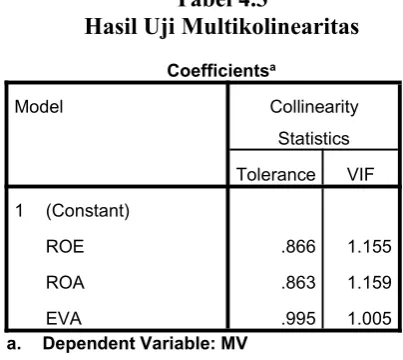

4.2.2.2 Uji Multikolinearitas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gajala multikolonieritas adalah dengan melihat besaran korelasi anatara variabel independen dan besarnya tingkat kolonieritas yang masih dapat ditolerir, yaituTolerance> 0,10 danVariance Inflation Factor (VIF) < 10. Berikut disajikan tabel hasil pengujian:

Tabel 4.3

Hasil Uji Multikolinearitas Coefficientsa

Model Collinearity

Statistics

Tolerance VIF

1 (Constant)

ROE .866 1.155

ROA .863 1.159

EVA .995 1.005

a. Dependent Variable: MV

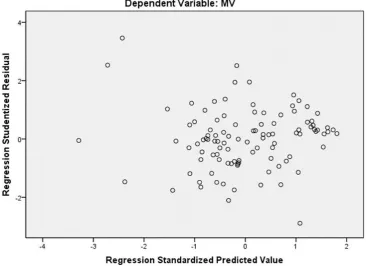

4.2.2.3 Uji Heteroskedasitas

Uji Heteroskedasitas bertujuan untuk menguj apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lain. Heteroskedastisitas terjadi apabila variabel gangguan tidak mempunyai variansyang sama untuk semua observasi. Salah satu uji untuk mengetahui heteroskedastisitas ini adalah dengan melihat penyebaran dari varians residual pada diagram pancar (scatterplot).

Gambar 4.3 Grafik Scatterplot

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak dan tidak membentuk suatu pola tertentu serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y, sehingga dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai untuk memprediksi MV berdasarkan masukan variabel ROA, ROE dan EVA. Adanya titik-titik yang menyebar menjauh dari titik-titik yang lain dikarenakan adanya data observasi yang sangat berbeda dengan data observasi yang lain.

4.2.2.4 Uji Autokorelasi

kesalahan pengganggu pada periode t dengan tingkat kesalahan pada periode t-1. Data obeservasi yang menggunakan data time series harus diuji apakah data tersebut menggandung autokorelasi atau tidak.

Std. Error of the

Estimate Durbin-Watson

dimension0 1 .777

a .604 .588 1.99949 2.084

a. Predictors: (Constant), EVA, ROE, ROA b. Dependent Variable: MV

Hasil pengujian pada table memperlihatkan nilai statistic DW sebesar 2,084. Nilai ini akan dibandingkan dengan nilai table DW dengan nilai signifikansinya 5%, jumlah sampel 105, dan jumlah variable independen 3 (k=3), maka akan diperoleh nilai dL di table sebesar 1,6237 dan dU sebesar 1,7411. Nilai DW > dU (2,084 > 1,7411) dan juga DW < (4-dU), (2,084 < 2,2589). Dengan demikian, secara keseluruhan dapat diyakini bahwa nilai observasi cukup random, sehingga tidak terdapat masalah autokorelasi.

4.2.3 Pengujian Hipotesis

4.2.3.1 Persamaan Regresi

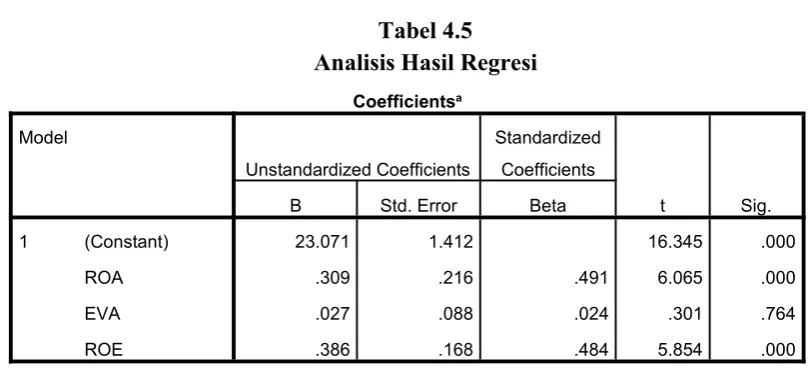

B Std. Error Beta

1 (Constant) 23.071 1.412 16.345 .000

ROA .309 .216 .491 6.065 .000

EVA .027 .088 .024 .301 .764

ROE .386 .168 .484 5.854 .000

a. Dependent Variable: MV

Berdasarkan tabel di atas, diketahui bahwa :

1. Konstanta sebesar 23,071 menunjukkan bahwa apabila tidak ada variabel independen (ROA, ROE dan EVA) maka Market Value bernilai sebesar 23,071.

2. β1 sebesar 0,309 menunjukkan bahwa setiap perubahan Return On Asset sebesar 1% akan diikuti oleh perubahan Market Value sebesar 30,9% dengan asumsi variabel lain tetap.

3. β2 sebesar 0,027 menunjukkan bahwa setiap perubahan Economic Value Added sebesar 1% akan diikuti oleh perubahan Market Value sebesar 2,7% dengan asumsi variabel lain tetap.

4.2.3.2 Analisis Koefisien Determinasi

Nilai koefisien korelasi (R) menunjukkan seberapa besar korelasi atau hubungan antara variabel-variabel independen dengan variabel dependen. Koefisien korelasi dikatakan kuat apabila nilai R berada di atas 0,5 dan mendekati 1. Koefisien determinasi (R square) menunjukkan seberapa besar variabel independen menjelaskan variabel dependennya. NilaiR squareadalah nol sampai dengan satu. Apabila nilai R square semakin mendekati satu, maka variabel-variabel independen memberikan semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Sebaliknya, semakin kecil nilai R square, maka kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen semakin terbatas.

Tabel 4.6 Model Summary

Model Summary Model

R R Square Adjusted R Square

Std. Error of the Estimate

dimension0 1 .614

a .377 .358 2.61115

a. Predictors: (Constant), ROA, EVA, ROE

Hal ini berarti 35,8% variasi atau perubahan dalam variabel dependen dapat dijelaskan oleh variabel independen, sedangkan sisanya 64,2 % dijelaskan oleh faktor - faktor lain.Standard Error of Estimate (SEE) adalah 2,61115. Semakin kecil nilai SEE maka akan membuat model regresi semakin tepat dalam memprediksi variabel dependen.

4.2.3.3 Pengujian Secara Simultan

Uji Signifikan Simultan atau yang dikenal dengan Uji F digunakan untuk melihat pengaruh variabel independen secara simultan terhadap variabel dependen. Berdasarkan hasil pengolahan data denagn program SPSS versi 18.0 maka diperoleh hasil sebagai berikut:

Tabel 4.7 Hasil Uji-F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 411.894 3 137.298 20.137 .000a

Residual 681.809 100 6.818

Total 1093.703 103

a. Predictors: (Constant), ROA, EVA, ROE b. Dependent Variable: MV

0,000. Hasil uji tersebut menunjukkan bahwa F hitung lebih besar dari F tabel (20,137 > 2,69). Dilihat signifikansinya, nilai signifikansi adalah sebesar 0,000, lebih kecil dari nilai signifikan sebesar 0,05. Hasil perhitungan baik melalui F hitung maupun nilai signifikannya, menunjukkan bahwa model regresi dapat digunakan untuk memprediksiMarket Value, atau dapat dikatakan bahwa ROA, EVA dan ROE secara bersama-sama berpengaruh signifikan terhadapMarket Value.

4.2.3.4 Pengujian Secara Parsial

Uji - t digunakan untuk menguji signifikansi konstanta dan setiap variabel independennya. Hasil pengolahan dapat dilihat pada tabel 4.8.

B Std. Error Beta

1 (Constant) 23.071 1.412 16.345 .000

ROA .309 .216 .491 6.065 .000

EVA .027 .088 .024 .301 .764

ROE .386 .168 .484 5.854 .000

a. Dependent Variable: MV

dari t tabel (6,065>1,663). Dilihat signifikansinya, nilai signifikansi DPR adalah sebesar 0,000, lebih kecil dari nilai signifikan sebesar 0,05. Hasil perhitungan baik melalui t hitung maupun nilai signifikannya, menunjukkan ROA mempunyai pengaruh yang signifikan terhadap variabelMarket Value. Nilai t tabel, dimanalevel of significance(α) = 0,05 (5%) dan derajat kebebasan (df) = (n – k) atau (105 – 4).

Nilai t hitung untuk variabel EVA adalah 0,301 dengan nilai signifikan 0,764. Hasil uji tersebut dapat menunjukkan t hitung adalah lebih kecil dari t tabel (1,301 < 1,663). Dilihat signifikansinya, nilai signifikansi EVA adalah sebesar 0,764, lebih besar dari nilai signifikan sebesar 0,05. Hasil perhitungan baik melalui t hitung maupun nilai signifikannya, menunjukkan EVA tidak mempunyai pengaruh yang signifikan terhadap variabelMarket Value.

Berdasarkan tabel 4.8 dan penjelasan di atas, di dapatlah persamaan regresi sebagai berikut :

MV = 23,071 + 0.309 ROA + 0,027 EVA + 0,386 ROE + e

4.3 Pembahasan Hasil Penelitian

Nilai Adjusted R Square sebesar 0,358. Hal ini berarti bahwa 35,8% variasi atau perubahan dalam Nilai Perusahaan dapat dijelaskan oleh variasi ROA, EVA dan ROE, sedangkan sisanya sebesar 64,2 % dijelaskan oleh sebab – sebab lain yang tidak dimasukkan dalam model penelitian.

Berdasarkan hasil pengujian, diketahui secara parsial bahwa Economic Value Added tidak mempunyai pengaruh yang signifikan terhadap Market Value, sedangkan Return on Asset dan Return On Equity mempunyai pengaruh yang signifikan dan memiliki pengaruh ke arah positif terhadap Market Value.

Dari hasil pengujian tersebut, maka hipotesis dapat dijelaskan sebagai berikut:

2. Pengaruh Economic Value Added (EVA) terhadap Market Value. Dari penjelasan uji t diatas, diketahui bahwa Economic Value Added memiliki koefisien regresi yang positif, yaitu sebesar sebesar 0,027. Dalam pengujian hipotesis yang dilakukan, diketahui bahwa Economic Value Added tidak mempunyai pengaruh yang signifikan terhadap Market Value, artinya setiap perubahan Economic Value Addedtidak akan mempengaruhi perubahan padaMarket Valuesecara siginifikan.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk menguji dan menganalisis apakah

terdapat pengaruh yang signifikan dari Return On Asset (ROA), Economic

Value Added (EVA) dan Return On Equity (ROE), terhadap Market Value.

Pengujian hipotesis dilakukan dengan metode statistik inferensial setelah

sebelumnya dilakukan pengujian asumsi klasik. Hasil penelitian adalah sebagai

berikut :

1. Penelitian ini menyimpulkan bahwa Return On Asset (ROA) dan Return

On Equity (ROE) berpengaruh secara simultan dan parsial terhadap

Agency Cost. Sedangkan Economic Value Added (EVA) hanya

berpengaruh secara simultan saja terhadap Market Value.

2. ROA mempunyai pengaruh yang signifikan terhadap Market Value dan

memiliki arah pengaruh yang positif. Hal ini berarti bahwa

meningkatnya ROA, akan meningkatkan Market Value secara

signifikan.

3. EVA tidak memiliki pengaruh yang signifikan terhadap Market Value

dan memiliki arah pengaruh yang positif. Hal ini berarti setiap

perubahan pada EVA, tidak memberikan perubahan yang signifikan

4. ROE mempunyai pengaruh yang signifikan terhadap Market Value dan

memiliki arah pengaruh yang positif. Hal ini berarti bahwa

meningkatnya ROE, akan meningkatkan Market Value secara

signifikan.

5.2 Keterbatasan Penelitian

1. Penelitian ini hanya menggunakan Perusahaan Perbankan yang terdiri

dari 21 perusahaan yang terdaftar di BEI sebagai objek penelitian.

2. Periode pengamatan dalam penelitian ini terbatas hanya dari tahun 2009

– 2013, yaitu periode selama lima tahun setelah terjadinya krisis

ekonomi pada tahun 2008.

3. Penelitian ini hanya menggunakan tiga variabel, yaitu Return On Asset,

Economic Value Added dan Return On Equity, sebagai variabel

independen, namun sebenarnya masih banyak variabel lain yang dapat

mempengaruhi Market Value.

4. Penelitian ini hanya berfokus terhadap pengaruh performa perusahaan

terhadap respon/tanggapan investor pasca krisis ekonomi global tahun

2008.

5.3 Saran

1. Bagi peneliti selanjutnya, disarankan untuk menggunakan populasi lain

yang memiliki jumlah sampel yang jauh lebih banyak dari pada sampel

ataupun sector-sektor lain yang bergantung pada kegiatan ekspor/impor

dengan negara-negara pusat krisis) sebagai objek penelitian.

2. Penelitian ini hanya memiliki rentang periode selama lima tahun, yaitu

dari 2009-2013, karena itu disarankan untuk menggunakan periode

penelitian yang lain. Dapat dengan memperpanjang periode penelitian

menjadi 5 atau 10 tahun. Selain itu, juga dapat menggunakan periode

mulai dari sebelum sampai sesudah krisis ekonomi (misalnya dari

2007-2011) sehingga diharapkan dapat menunjukkan gambaran yang lebih

lengkap mengenai respon investor sebelum, selama, dan sesudah krisis

ekonomi global tahun 2008.

3. Disarankan untuk memperbanyak dan memperluas cakupan variabel

yang digunakan, misalnya melibatkan berbagai unsur lain untuk menilai

profitabilitas perusahaan, baik dengan menggunakan faktor-faktor

internal, maupun faktor-faktor eksternal. Selain itu juga dapat

digunakan variabel lain selain Market Value sebagai media pengukuran

respon/tanggapan investor.

4. Sebaiknya menggunakan berbagai fokus lain untuk menilai pengaruh

krisis ekonomi terhadap tanggapan/respon investor, seperti faktor-faktor

eksternal berupa tingkat inflasi, kebijakan ekonomi pemerintah, dll.

Dengan demikian diharapkan hasil penelitian dapat memberikan

gambaran yang lebih luas berkaitan dengan variable-variabel yang