Membuahkan Hasil Nyata:

Hubungan

antara Modalitas

Penyaluran Dana

dan Kinerja

Setiap tahunnya, lebih dari 20% produk domestik bruto Aceh bersumber pada pertanian. Oleh karena itu, BRR menempatkan bidang ini pada prioritas yang tinggi. Lahan pertanian seluas 70 ribu hektare direhabilitasi atau dicetak baru dalam kurun 4 tahun. Foto: BRR/Arif Ariadi

Dukungan Eksternal yang Murah Hati

Peta bantuan dalam program rekonstruksi Aceh dan Nias termasuk unik karena pemerintah Indonesia hanya menyumbang sekitar sepertiga (tepatnya 31 persen) dari total dana rekonstruksi. Dari dana US$ 6,7 miliar yang dijanjikan, US$ 4,6 miliar berasal dari berbagai donor bilateral dan multilateral, LSM internasional, dan masyarakat. Sumbangan bantuan donor yang sangat luar biasa besarnya ini bukan karena tidak bersedianya pemerintah Indonesia, yang mengeluarkan uang dalam jumlah sangat besar, yaitu US$ 2,1 miliar, tetapi lebih merupakan bukti niat baik masyarakat dalam dan luar negeri. Indonesia beruntung menerima dukungan global yang murah hati karena skala bencana kembar ini sungguh luar biasa sehingga benar-benar di luar kemampuan Indonesia untuk menanggulanginya sendiri. Tanpa bantuan itu, usaha pemulihan bisa lebih lama lagi, kalaupun itu mungkin dilakukan.

Seperti dalam setiap situasi yang ada banyak donor, ada banyak cara untuk

menyalurkan dana. Satu hal yang mengejutkan bertalian dengan komposisi bantuan di Aceh dan Nias adalah banyaknya LSM yang datang dengan membawa sendiri dana dalam jumlah yang besar. Lebih banyak dana bantuan yang mengalir melalui 992 lembaga donor dan pelaksana yang bekerja di lapangan daripada yang melalui pemerintah.20 Sekitar separuh dari dana bantuan disalurkan melalui LSM, banyak di antaranya

Ba

gian 4. Memb

uahkan Hasil Nyata:

Hub

ung

an antar

a Modalitas P

en

yalur

an Dana dan Kiner

ja

beroperasi sebagai pelaksana dan penyandang dana yang sekaligus mendukung LSM-LSM yang lebih kecil dalam soal dana. Pada gilirannya hal ini menjadi struktur paralel yang mendukung program rekonstruksi. BRR hanya bisa mengawasi dari jauh melalui serangkaian rapat dan forum-forum koordinasi.

Para pelaku yang menyalurkan dana tersebut mempunyai beragam pengalaman dalam hal pencairan dana maupun pelaksanaannya. Mereka juga memberikan hasil yang berbeda-beda dengan beragam tingkat efektivitas. Bagian-bagian dalam bab ini berisi analisis tentang efektivitas metode penyaluran dana yang berbeda-beda. Kesimpulan ditarik dari pengalaman kami memimpin rekonstruksi di Aceh dan Nias, dan oleh karena itu boleh jadi tidak selalu tepat digunakan secara umum. Setiap rekonstruksi pascabencana selalu unik dan harus ditangani sesuai dengan keadaannya. Terlebih lagi, kesimpulan ini didasarkan pada penilaian yang subjektif yang mungkin saja berbeda dengan cara orang lain melihat realitas yang sama. Namun, kami telah berusaha sebaik mungkin untuk menarik kesimpulan dan menyampaikannya.

Mendekati Fase Akhir Rekonstruksi

Menjelang berakhirnya mandat, BRR menyiapkan transisi dana pemerintah Indonesia ke badan-badan pemerintah yang lain. Mandat BRR hanya empat tahun lamanya, dari 16 April 2005 sampai 16 April 2009, sedangkan menurut Rencana Induk dan revisi Rencana Induk, keseluruhan usaha rekonstruksi diharapkan makan waktu lima tahun mulai dari akhir fase darurat pada 26 Maret 2005. Mengingat hal ini, BRR berencana untuk menyelesaikan semua proyek fisiknya pada akhir 2008, dan perlahan-lahan memasuki masa transisi menuju penutupan dalam bulan-bulan pertama pada 2009.

Strategi BRR dapat dijalankan dengan baik, seperti tecermin dalam besarnya (96 persen) pencairan dana di bawah kendali pemerintah. Dari US$ 2,1 miliar yang dialokasikan pada BRR antara 2005 dan 2008, sebanyak US$ 2,0 miliar sudah terpakai. Dari hasil ini Dewan Perwakilan Rakyat berkesimpulan bahwa BRR sudah melaksanakan mandatnya dan harus ditutup sesuai jadwal pada 16 April 2009. Tidak akan ada

perpanjangan mandat. Sebagai persiapan, mulai Januari 2009, pekerjaan dan pelaksanaan yang berhubungan dengan rekonstruksi yang dibiayai oleh pemerintah dipindahkan ke departemen terkait dan pemerintah setempat di bawah koordinasi Bappenas, sama seperti sebelum BRR didirikan.

Di pihak lain status dari proyek-proyek donor dan LSM amat bervariasi dan tidak mudah untuk dibuat ringkasannya. Beberapa di antaranya telah hampir menyelesaikan proyeknya jauh sebelum 2008 berakhir, seperti pemerintah Jepang dan Jerman. Sedangkan lainnya masih berkutat dalam pelaksanaan. MDF adalah salah satu contoh lembaga yang mengundurkan masa baktinya dari 2010 ke 2012 untuk memberikan waktu yang cukup untuk penyelesaian proyek-proyeknya.

62

KEU

ANGAN: T

ujuh K

unci P

eng

Gambar 4.1 Mekanisme Penyaluran Dana

Mekanisme Penyaluran Dana

Seperti disebutkan di bagian sebelumnya, BRR menyiapkan tiga mekanisme penyaluran dana atau modalitas, untuk mengakomodasi berbagai keperluan para donor. Ketiganya secara singkat dirangkum di bawah ini:

On-budget/on-treasury

(a) .Di sini, para donor memakai sistem dan peraturan dana pemerintah untuk menyalurkan dananya. Donor multilateral seperti Bank Dunia dalam kapasitasnya sebagai administrator MDF dan ADB–keduanya adalah bank tanpa kemampuan untuk melaksanakan secara langsung–memilih modalitas ini, dan juga beberapa donor bilateral yang besar.

On-budget/off-treasury.

(b) Dana disalurkan di luar Bendahara Negara (KPPN), tetapi penyalurannya dilaporkan di dalam sistem anggaran nasional. Dengan mekanisme ini, dana pada mulanya tidak disahkan di dalam dokumen anggaran. Penyaluran dilakukan langsung dari rekening pemerintah pendonor ke rekening pemerintah Indonesia, yaitu pada bank yang ditunjuk, dan dari sana pembayaran akan dikucurkan ke badan pelaksana. Sesudah pengadaan barang atau jasa dilakukan, dana yang

Da

BRR & Satker Pemerintah lainnya Lembaga Pelaksana Lain & LSM

PROYEK REHABILITASI DAN REKONSTRUKSI

Mekanisme off-budget

an Dana dan Kiner

ja

dicairkan dibuatkan pengesahan anggaran melalui daftar isian proyek anggaran (DIPA). Mekanisme ini digunakan oleh pemerintah Jepang dan Jerman.

Off-budget/off-treasury

(c) :Apabila donor tidak menggunakan sistem anggaran pemerintah Indonesia ataupun menyalurkan dana dari KPPN. Mekanisme ini dipakai oleh semua lembaga nonpemerintah dan oleh beberapa pemerintah asing. Donor multilateral seperti ADB dan Bank Dunia yang terkait dengan MDF juga menggunakan mekanisme ini untuk melengkapi bantuan yang diberikan melalui mekanismeon-budget.Recovery Aceh-Nias Trust Fundd(RANTF), sebuah dana perwalian yang ditangani oleh BRR dan mewakili donor dari individu, masyarakat dan pemerintah asing, juga memakai modalitas ini.

Diagram di Gambar 4.1. Memberikan gambaran menyeluruh tentang apa yang dikerjakan para pelaku sesuai dengan modalitas penyaluran dana yang mereka inginkan.

Efektivitas Pelaku yang Memakai Modalitas

On-Budget/On-

Treasury

Sejak Deklarasi Paris diumumkan, donor multilateral dan bilateral lebih banyak menyalurkan bantuan melalui mekanismeon-budgett sejalan dengan pelaksanaan lima prinsip Deklarasi Paris tentang efektivitas bantuan. Mekanismeon-budget

mempromosikan kepemilikan, sinkronisasi, harmonisasi, mengelola untuk memperoleh hasil dan tanggung jawab bersama dana bantuan dengan mengizinkan pemerintah mitra untuk memformulasi dan melaksanakan rencana rekonstruksinya sendiri atau rencana pembangunannya, dengan memakai metode prioritas, perencanaan, dan pelaksanaannya sendiri.

Dari sudut pandang BRR, dana bantuanon-budget/on- treasuryyadalah dukungan eksternal paling fleksibel. Dana tersebut merupakan “dana yang bisa diprogram” yang bisa diatur untuk mendukung dan melengkapi dana domestik anggaran badan bantuan tersebut. Oleh karenanya dana jenis ini selalu selaras dengan program rekonstruksi secara menyeluruh. Kadang-kadang, dana donoron-budgett dialokasikan untuk mengisi kekosongan sektoral atau daerah yang tidak mempunyai dana. Hal ini berbeda dengan bantuanoff-budgett, dana biasanya dikaitkan dengan proyek khusus. Realokasi dana ke proyek lain di dalam atau di luar sektor atau program semula biasanya tidak dimungkinkan.

Pengalaman-pengalaman Donor dengan Modalitas Ini

Dua donor besar yang memakai modalitason-budget/on-treasuryyselama rekonstruksi Aceh dan Nias adalah MDF dan ADB. Gabungan sumbangan kedua donor multilateral berjumlah lebih dari US$ 1 miliar. Donor lain yang menggunakan modalitas ini adalah pemerintah Italia, yang mengonversi pinjaman pemerintah menjadi bantuan asing (grant).

64

KEU

ANGAN: T

ujuh K

unci P

eng

Baik Bank Dunia, sebagai pengurus dan partner terpercaya MDF maupun ADB, adalah bank pembangunan yang mempunyai kaitan sejarah yang panjang dengan pemerintah Indonesia. Pada awalnya, Bank Dunia dan proyek ETESP dari ADB mengalami hambatan yang sama dalam bidang sumber daya manusia dan material. Tapi ketika program rekonstruksi hampir selesai terdapat perbedaan mencolok antara keduanya. ETESP mencapai tingkat pencairan dana yang tinggi sebesar 83 persen pada akhir 2008 sedangkan proyek on-budgettMDF sebesar 65 persen (Gambar 4.3.).

Kinerja ADB yang luar biasa adalah karena berbagai terobosan yang mereka ciptakan untuk mempercepat proses, sambil tetap mempertahankan standar tanggung jawab dan efektivitas yang tinggi.

Terobosan Apa yang Membuat ADB Sukses?

Tinjauan Pascapelaksanaan (i)

Tinjauan pascapelaksanaan adalah terobosan inovatif yang sangat membantu percepatan proyek ADB. Menurut butir-butir dalam persetujuan pemberian bantuan, diperlukan persetujuan ADB untuk semua subproyek. Akan tetapi, disepakati pula bahwa persetujuan ini dapat dilakukan setelah subproyek itu dikerjakan. Subproyek bisa langsung dikerjakan segera setelah pemerintah Indonesia (yang diwakili oleh BRR) menyetujui kontrak. Apabila dalam tinjauan pascapelaksanaan terdapat prosedur baku yang tidak dijalankan, ADB tidak akan membiayai kontrak tersebut dan karena itu dana yang sudah dikeluarkan harus ditanggung oleh pemerintah Indonesia. Persetujuan awal dari ADB hanya diperlukan untuk tiga subproyek pertama dalam sektor yang disepakati dan untuk subproyek bernilai di atas US$ 500 ribu.

Tinjauan pascapelaksanaan adalah jalan keluar yang dimungkinkan karena kepercayaan yang diberikan oleh ADB pada pemerintah Indonesia. Dengan terobosan ini, pekerjaan proyek jauh dipercepat sedangkan ADB sebagai donor tetap terlindungi dari risiko penyelewengan. Ini adalah mekanisme brilian. Kedua pihak sama-sama untung, meningkatkan laju pengerjaan proyek tanpa menghilangkan tali kendali. Dengan mengandalkan sistem pengadaan barang dan jasa pemerintah Indonesia-pada hakikatnya, dana yang disalurkan bukan hanya “on-budget” tetapi juga “on- procurement”–ADB dengan demikian membantu memperdayakan unit-unit pelaksana pemerintah Indonesia di Aceh dan Nias. Hal ini

0

Gambar 4.3 Besaran Pencairan Dana ADB dan MDF Desember 2008

100

an Dana dan Kiner

ja

pada gilirannya akan mengembangkan kemampuan mereka dalam mengerjakan proyek yang sama di hari esok.

Ketika ditanya apakah keputusan untuk memakai tinjauan pascapelaksanaan adalah keputusan yang baik, Pieter Smidt, Kepala ADB Extended Mission di Sumatera (EMS) menjawab, “Tentu saja ada risiko bila Anda memakai tinjauan pascapelaksanaan. Ada beberapa kasus Satker tidak mengikuti prosedur yang telah digariskan oleh pemerintah sendiri dan karena itu ADB tidak dapat mendanai kontrak-kontrak tersebut. Kami terpaksa mengumumkan bahwa ada tiga sampai empat juta dollar yang tidak dapat dibayarkan sebagai dana ETESP dan jumlah ini bisa lebih besar karena kami belum selesai melakukan tinjauan … tetapi (tinjauan pascapelaksanaan) adalah keputusan yang baik. Keputusan yang baik.”21

Walaupun uang yang tak dicairkan karena tidak memenuhi syarat tersebut akhirnya harus dibayar oleh pemerintah Indonesia, kami di pihak BRR menganggap hal itu sebagai biaya yang pantas dalam berbisnis. Dilihat dari konteks yang lebih luas, manfaat yang diperoleh karena pelaksanaan proyek yang cepat, jauh lebih besar dari biaya yang dikeluarkan. Saat ini, banyak sudah yang menikmati hasil dari cepatnya pelaksanaan itu, sedangkan momentum pemulihan tetap dipertahankan dengan laju yang tinggi.

Pertukaran Hutang Italia

“Italia telah menyetujui sebuah kesepakatan yang dimulai pada 2005 dengan pemerintah Indonesia untuk mendanai tujuh proyek di Aceh di bawah sebuah perjanjian penukaran hutang bilateral. Ketujuh proyek tersebut, dengan nilai lebih dari Rp 150 miliar (US$ 13,6 juta), mencakup konstruksi pembangunan sebuah pelabuhan perikanan, tiga sistem irigasi dan dua ruas jalan, dan sebuah insentif senilai Rp 49,96 miliar untuk suatu kontribusi pendukung rencana pengentasan kemiskinan milik pemerintah dengan nama Program Keluarga Harapan (PKH).

Di bawah persetujuan 2005 tersebut, Italia akan menghapuskan US$ 24,2 juta dan 5,7 juta euro (US$ 7,8 juta) hutang Indonesia dalam kurun waktu lima tahun untuk digunakan sebagai pendanaan proyek rekonstruksi negara di Aceh, yang kini masih mencoba bangkit dari bencana tsunami 2004. Sejauh ini Italia sudah menghapus US$ 5 juta dan 10,74 juta euro melalui pendanaan sepuluh proyek selama kurun waktu 2006-2008.

Sebuah skema penukaran hutang mengizinkan sebuah negara untuk menggeser alokasi anggaran belanja yang seharusnya digunakan untuk membayarhutang asing dan menggunakannya untuk membiayai aktivitas lainnya, dengan persetujuan sang pemberi pinjaman. Aktivitas tersebut dapat mencakup konstruksi prasarana, proyek kesehatan dan pendidikan, atau program pemberdayaan sosial.”

Sumber: The Jakarta Post, 10 Januari 2009

66

KEU

ANGAN: T

ujuh K

unci P

eng

Pendelegasian Wewenang (Desentralisasi) (ii)

Prinsip lain yang tampak dalam kiprah ADB adalah manfaat desentralisasi dan kehadiran di lapangan. Inisiatif ADB untuk membuka kantor cabang EMS (extended mission in Sumatera) sungguh membawa manfaat yang besar. Dengan wewenang untuk mengambil keputusan, kantor cabang tanggap dan cepat menyesuaikan diri dengan tuntutan-tuntutan di lapangan. Waktu untuk mempersiapkan proyek, menilai, dan melaksanakannya dikurangi seminimum mungkin.

Tak dapat disangkal, kecepatan merupakan elemen terpenting dalam rekonstruksi pascabencana. Korban bencana perlu kembali ke kehidupan normal secepat mungkin. Lebih lama mereka menunggu, lebih mahal biaya sosial dan ekonominya. Waktu adalah kemewahan dalam pascabencana. Oleh karena itu perencanaan terperinci sering terpinggirkan. Niat kuat untuk tetap bekerja cepat harus dipertahankan.

Walaupun orang tahu bahwa kecepatan merupakan elemen penting dalam

penanganan pascabencana, pada praktiknya lebih sulit dilakukan daripada diucapkan. Ketika waktu sudah berlalu dan berita tentang bencana mulai surut, serta kebutuhan pokok telah sampai ke tangan korban, adalah manusiawi untuk bersikap “business as usual””. Dorongan untuk bekerja dalam keterdesakan sedikit demi sedikit menghilang.

Dana Multi-Donor

Dana Multi-Donor untuk Aceh dan Nias (MDF) dibentuk oleh Bank Dunia dan beberapa badan donor lainnya atas permintaan pemerintah Indonesia pada April 2005. MDF adalah sebuah trust fund yang diatur oleh Bank Dunia sebagai trustee dan terdiri atas dana terkumpul senilai US$ 691,92 juta yang disumbangkan oleh 15 donor: Komisi Eropa, Belanda, Inggris, Bank Dunia, Swedia, Denmark, Norwegia, Jerman, Kanada, Belgia, Finlandia, Bank Pembangunan Asia (ADB), Amerika Serikat, Selandia Baru, dan Irlandia.

Proposal proyek untuk MDF pada awalnya dikaji oleh BRR, tapi persetujuan harus diberikan oleh sebuah komite pengarah yang dipimpin bersama oleh pejabat dari BRR, Bank Dunia, dan Komisi Eropa sebagai donor terbesar. Karena itu, tidak seperti proyek yang didanai oleh ADB, proyek-proyek MDF tidak dapat dimulai sebelum mendapatkan persetujuan dari komite pengarah untuk koordinasi operasi sehari-hari, Komite pengarah didukung oleh sebuah sekretariat.

MDF memberikan sebuah cara yang mudah untuk mengumpulkan sumber-sumber donor dana bantuan dan membebaskan para donor dari kerepotan membuka berbagai rekening bank dan membentuk berbagai program. Ini secara signifikan mengurangi biaya transaksi penyerahan bantuan. Di antara keuntungan MDF adalah integrasi penuh dengan anggaran belanja pemerintah Indonesia, persiapan untuk laporan tepat dan sesuai waktu akan penyerapan riil yang diambil dari sistem akuntansi pemerintah, dan pengaturan fidusia yang baik untuk menjamin integritas penggunaan dana.

Ba

gian 4. Memb

uahkan Hasil Nyata:

Hub

ung

an antar

a Modalitas P

en

yalur

an Dana dan Kiner

ja

Rutinitas datang kembali dan aktivitas dilakukan normal perti biasa.

Salah satu cara terbaik untuk mempertahankan tingkat gensi yang tinggi adalah dengan melakukan desentralisasi.

merintah, donor, dan pelaku rekonstruksi yang lain rus mendelegasikan wewenangnya ke tingkat paling wah sejauh mereka mampu mengerjakannya. Walaupun endelegasikan kewenangan risikonya jelas, manajemen kal untuk rekonstruksi mempunyai banyak keunggulan.

sempatan berinteraksi dan berkolaborasi antara pelaku konstruksi dan penduduk yang terkena bencana, besar kali pada tingkat lokal. Dibekali dengan informasi langsung ntang apa yang terjadi lapangan, masalah apa yang

rlu diselesaikan, aspirasi masyarakat dan kesempatan emilah-milah di antara sekian banyak pilihan, manajemen kal biasanya lebih cepat dan lebih jitu dalam mengambil

putusan dibandingkan dengan keputusan yang diambil dari ak jauh. Kewenangan di tingkat lokal juga menghilangkan

strasi yang mungkin timbul akibat rantai pengambilan putusan yang berlapis-lapis dari organisasi yang

sentralisasi dan kaku. Oleh karena itu, keputusan ADB untuk endelegasikan wewenang pada kantor EMS sangat masuk

al.

Hal ini sangat kontras dengan struktur terpusat yang pakai oleh banyak donor. Pengambilan keputusan diambil

Jakarta, jauh dari hiruk-pikuk di Aceh-Nias, sedangkan kerjaan rekonstruksi pascabencana ini hanyalah satu dari nyak “proyek pembangunan” dalam agenda mereka. Jauh ri suasana darurat yang sehari-hari dijumpai di Aceh dan as, kurangnya insentif untuk bekerja keras dan cepat seperti dituntut oleh pekerjaan jenis rekonstruksi pascabencana, pejabat-pejabat ini tidak memiliki perasaan mendesak seperti yang dirasakan oleh mereka yang di lapangan. Proses pengambilan keputusan tetap saja melalui saringan administrasi dan teknis yang ketat yang sering menghambat pelaksanaan. Akhirnya, kantor mereka di Indonesia sering kurang memiliki wewenang atau kepercayaan diri untuk mengambil keputusan, bahkan keputusan yang sebenarnya bisa diambil di lapangan sekalipun, dan harus menunggu instruksi dari kantor pusat mereka. Sering kali, proyek yang akan dikerjakan, dan juga waktu untuk menyusunnya menjadi sia-sia apabila kantor pusat mereka tidak sependapat dengan pertimbangan-pertimbangan yang disampaikan oleh kantor mereka di Indonesia, walaupun kantor pusat mereka belum tentu tahu tentang apa yang terjadi di lapangan dan karena itu melihatnya dengan

Rut

Bank Pembangunan Asia (Asian Development Bank, ADB) adalah salah satu yang pertama memberikan respons atas tsunami yang terjadi dengan memberikan dana bantuan yang signifikan bagi program rehabilitasi dan rekonstruksi yang dibentuk pada 7 April 2005. ADB menyetujui sebuah paket pendukung bagi rehabilitasi dan rekonstruksi Aceh dan Nias, yang mencakup Proyek Dukungan Keadaan Darurat Gempa Bumi dan Tsunami (Earthquake and Tsunami Emergency Support Project, ETESP) senilai US$ 290 juta, kontribusi pada MDF sebesar US$ 10 juta, dan dana bantuan Proyek Pelayanan Air Bersih dan Kesehatan Masyarakat (Community Water Services and Health Project, CWSHP) sebesar US$ 16,4 juta.

ETESP adalah proyek dana bantuan terbesar sepanjang sejarah ADB dan digunakan untuk memulihkan layanan publik kunci dan membangun kembali prasarana dan mendorong bangkitnya lagi aktivitas ekonomi swasta. Meskipun ETESP disetujui sebelum pembentukan resmi BRR, setelah didirikannya BRR, semua subproyek ETESP dirancang dan dilaksanakan dalam koordinasi dekat bersama BRR sebagai pemimpin rekonstruksi secara keseluruhan. ETESP didanai melalui Dana Tsunami Asia (Asian Tsunami Fund, ATF), sebuah trust fund yang dibentuk oleh ADB setelah tsunami untuk mengumpulkan kontribusi dari ADB dan donor-donor bilateral dan multilateral lainnya.

68

perspektif yang berbeda. Keperluan untuk menyampaikan informasi dari kantor mereka di Indonesia ke kantor pusat juga menambah keterlambatan.

Pemakaian Rekening “Imprest” (iii)

Untuk mempercepat pembayaran, ADB membuat rekening “imprest” di Bank Indonesia khusus untuk proyek mereka dengan plafon US$ 29 juta yang dikelola dan dimonitor oleh BRR, serta didukung oleh sebuah kantor manajemen proyek. Departemen-departemen terkait diberi akses pada subrekeningnya supaya mereka dapat menggunakan dana tersebut untuk pelaksanaan subproyek. Rekening ini diisi kembali sebagai kompensasi bila ada dana yang telah dipakai oleh penerima manfaat. Untuk transaksi di bawah US$ 100 ribu, cukup diserahkan pernyataan pembelanjaan, ataustatement-of-expenditure, selama kondisi-kondisi yang diperlukan untuk prosedur itu terpenuhi.

Struktur Baru Mendukung Urgensi

Saat mengelola sebuah rekonstruksi pascabencana, penting bagi pemerintah dan juga donor untuk mengadopsi struktur yang kondusif terhadap rasa urgensi yang tinggi ini. Sebuah struktur baru mungkin adalah jalan yang terbaik. Budaya organisasional pemerintah dan donor besar umumnya telah terbentuk untuk menghadapi tantangan pembangunan yang dapat ditebak dan umum dengan jangka waktu yang lebih panjang. Tingkat kecepatan

pengambilan keputusan umumnya lambat dan tingkat energi jarang sekali tinggi. Struktur organisasional juga dirancang untuk memfokuskan perhatian ahli pada masalah-masalah teknis dan fungsional yang sempit, terkadang dengan mengorbankan tujuan yang lebih besar. Membangun rasa urgensi yang tinggi dalam organisasi sebesar ini dapat menjadi hal yang sangat sulit dilakukan (Kotter, 1996).

Pendirian BRR sebagai badan pemerintah ad hoc yang lepas mandiri dari badan kementerian mana pun menyediakan suatu stuktur otonomi persis yang diperlukan, tingkat energi dan rasa urgensi yang tinggi dapat dipertahankan hingga detik terakhir. Struktur organisasi datar dengan suasana kerja yang lebih informal yang diadopsi oleh BRR ini juga mendorong pertukaran informasi secara bebas. Para staf terhindar dari pengotak-ngotakan

organisasional dan sebaliknya bekerja sama dalam masalah-masalah yang saling terkait untuk mencapai tujuan bersama.

Tingkat perputaran dan perpindahan karyawan yang tinggi dapat diperkirakan akan terjadi dalam lingkungan kerja yang penuh tekanan dan serba cepat ini. Dan memang, sebuah badan dengan masa hidup terbatas seperti BRR tidak dapat diharapkan untuk menghasilkan jalur karier yang stabil. BRR lebih mendekati sebuah organisasi sukarelawan dibanding sebuah badan pemerintah. Setiap individu harus menyadari saatnya untuk berhenti bila kontribusi mereka tidak lagi diperlukan atau stres berlebihan membuat mereka tidak lagi efektif bekerja.

Extended Mission in Sumatera, sebuah unit organisasi lincah yang terpisah dari struktur organisasi utama ADB

adalah contoh baik sebuah organisasi ad hoc yang efektif di pihak donor. Dengan kapasitas dan otoritas yang mencukupi, badan ini dapat cepat merespons dan mengambil keputusan tegas akan berbagai permasalahan perencanaan dan pelaksanaan subproyek ETESP tanpa terkendala struktur yang membatasi dalam organisasi bank tersebut.

Ba

gian 4. Memb

uahkan Hasil Nyata:

Hub

ung

an antar

a Modalitas P

en

yalur

an Dana dan Kiner

ja

Mekanisme ini sangat membantu mempercepat pencairan dana bantuan ADB (ADB 2006). Karena

ebagian besar transaksi dilakukan dengan rekening

imprest”, pembayaran langsung hanya perlu diatur untuk pembayaran kontrak yang benar-benar besar jumlahnya.

Efektivitas Pelaku yang Memakai

Modalitas

On-budget/Off Treasury

Kebaikan modalitason-budget/off-treasuryyadalah bahwa donor mempunyai kemampuan sendiri untuk melaksanakan pekerjaan. Ini meringankan beban dalam pelaksanaan dari pemerintah mitra, yang sumber dayanya pada umumnya

erbatas serta tersebar di sektor-sektor dan daerah-daerah yang tertimpa bencana. Kekurangan modalitas ini adalah pemerintah mitra tidak bisa berbuat banyak dalam soal alokasi dana atau pekerjaan proyek. Lembaga-lembaga donor biasanya datang dengan pemahaman sendiri tentang

enis proyek yang akan didanainya dan bagaimana proyek ni harus dikerjakan.

Menonjolnya nama donor merupakan sebab utama mengapa modalitas ini disenangi oleh donor tertentu dibanding pengaturan secara multilateral. Dengan sistem bilateral danoff-treasuryyy, hasil bantuan lebih tampak, dapat dihitung dan langsung diketahui siapa donornya. Ini bisa berguna untuk laporan ke pembayar pajak di negara asal mereka dan kepada pers. Sementara itu, dengan memasukkan penyaluran bantuan dalam laporan anggaran pemerintah, mereka menyelaraskan proyek-proyek mereka dengan tujuan pemerintah mitra.

Sebab lain mengapa donor bilateral besar lebih menyenangi modalitas ini dibanding dengan mengumpulkan dana mereka ke dalam suatu dana perwalian seperti MDF adalah karena penggabungan dana

eperti itu hampir tidak ada faedahnya bagi pendonor aksasa. Menggabungkan dana kedalam satu wadah mengurangi biaya transaksi dalam bentuk informasi, koordinasi, administrasi, dan berbagai biaya akses melalui usaha bersama dan pembagian beban secara merata di antara para pemberi donor. Dengan menggabungkan

umber daya yang ada, para donor bisa menghasilkan p

Biaya transaksi bukanlah satu-satunya faktor yang dipertimbangkan dalam memutuskan apakah berdiri sendiri atau bergabung dengan sebuah

trust fund, juga bukan faktor yang mungkin paling

penting. Namun begitu, ada gunanya mengamati sebuah diskusi teori singkat.

Tapscott dan Williams (2006) mengajukan sebuah cara baru untuk menginterpretasikan teorema Coase terkenal yang pertama diajukan oleh pemenang Nobel Ronald Coase: “Haruslah ada sebuah keseimbangan antara biaya-biaya transaksi yang harus dibayar sebuah perusahaan dan kesempatan untuk melakukan semuanya secara mandiri.” Hanya jika biaya melakukan hal-hal secara mandiri lebih tinggi dari melaksanakannya dalam kemitraan dengan yang lainnya, akan lebih baik perusahaan tersebut untuk bekerja sama.

Diaplikasikan pada mekanisme penyaluran dana dalam konteks rekonstruksi pascabencana, kami menyimpulkan aksioma berikut ini: “Selama biaya transaksi dalam menjalankan hal secara mandiri melebihi biaya melakukannya secara kerja sama dalam dana yang dikumpulkan, posisi donor akan lebih baik dengan bergabung.”

Aksioma ini terbukti dalam realita. Pemerintah dan para donor mendapatkan manfaat atas berkurangnya biaya transaksi saat sumber-sumber bantuan pemerintah digabungkan, seperti di bawah BRR, atau seperti yang terjadi pada “one-stop-shop” terintegrasi Tim Terpadu. Dalam kontras, seperti kasus beberapa donor nontradisional di Aceh-seperti Kuwait dan Arab Saudi yang memutuskan untuk tidak menyalurkan dana mereka melalui jalur multilateral atau skema pemberian bantuan multidonor-biaya transaksi yang dihasilkan baik oleh para donor maupun BRR (dengan menghabiskan waktu pengelolaan yang sempit pada kunjungan bilateral, dll) sangat tinggi relatif terhadap kontribusi yang mereka berikan. 70

dampak lebih besar yang tidak mungkin dilakukan oleh para pendonor kecil bila kontribusinya lebih tersebar. Tapi manfaat ini tidak menarik bagi pendonor besar yang mampu menyiapkan, mengevaluasi, menyetujui, dan mengerjakan proyeknya sendiri dalam skala yang amat besar. Bagi pendonor jenis ini, bergabung ke dalam dana

perwalian tidak mengurangi ongkos transaksi tetapi bahkan dapat menambahnya karena adanya usaha tambahan yang terkait dengan kolaborasi.

Kinerja

Pemerintah Jerman dan Jepang adalah dua di antara pendonor lain yang memilih modalitas ini.

Pemerintah Jerman (i)

Biasanya, bantuan bilateral dari Jerman dilaksanakan melalui proyek dan program bantuan. Untuk rekonstruksi Aceh dan Nias, Jerman memberi bantuan khusus sebesar € 170 juta, dari jumlah tersebut € 35 juta diberikan melalui German Agency for Technical Cooperation (GTZ) dan € 135 juta sisanya diberikan melalui German Bank for Reconstruction and Development (KfW).

Proyek-proyek yang dilaksanakan termasuk rekonstruksi dan perbaikan pelayanan kesehatan di Aceh, rehabilitasi dan rekonstruksi sekolah kejuruan, sekolah menengah

Sekolah Menengah Kejuruan (SMK) dibangun KfW di Banda Aceh, 22 Agustus 2008. Foto: BRR/Arif Ariadi

Ba

gian 4. Memb

uahkan Hasil Nyata:

Hub

ung

an antar

a Modalitas P

en

yalur

an Dana dan Kiner

ja

ke atas, perumahan dan tempat permukiman, odernisasi sekolah kejuruan, dukungan

tuk pemerintah lokal, dan rekonstruksi dan ngembangan sistem mikrofinansial.

Pemerintah Jepang (ii)

Bantuan bilateral Jepang ke program pemulihan eh-Nias sejumlah ¥ 14,6 miliar, yang dialokasikan

15 proyek yang diatur oleh Japanese International operation System(((JICS) sebagai badan pelaksana ri Japanese International Cooperation Agency CA).

Proyek yang dilaksanakan termasuk bantuan tuk pusat-pusat pelatihan kejuruan, sekolah dan iversitas, rehabilitasi kegiatan penangkapan ikan, konstruksi rumah yatim piatu, jalan, pasar, klinik

sehatan, obat-obatan, serta pemulihan pengadaan bersih dan sistem sanitasi.

Secara umum, proyek-proyek bantuan bilateral ri Jerman dan Jepang berjalan baik, mendekati nyelesaian pada akhir 2008. Tentu saja ada berapa hambatan seperti bisa diprediksi tuk bantuan sebesar itu. Kesalahpahaman ntang peranan BRR pada bulan-bulan pertama engganggu koordinasi; ketidakpastian mengenai osedur pembebasan bea masuk menunda

ngeluaran peralatan sekolah dari Jerman senilai 32 juta,22sedangkan masalah pembebasan tanah engancam dibatalkannya proyek rehabilitasi pasar

empat yang dibiayai oleh Jepang.23 Namun, lepas dari kesulitan-kesulitan kecil tersebut, aksanaan pada umumnya berjalan lancar.

Efektivitas Pelaku yang Memakai

Modalitas

Off-Budget/Off- Treasury

Menjamurnya Lembaga-lembaga Bantuan

Keuntungan memakai modalitasoff-budgett ialah pelaksanaannya yang cepat, sebab badan bantuan tidak harusmengikuti siklus anggaran nasional yang lama dan ketat. Namun, karena secara hukum lembaga-lembaga bantuan tidak bertanggung jawab kepada pemerintah Indonesia, sulit untuk memonitor dan mengevaluasi

sumbangan-ke a

Kepala BRR, Kuntoro Mangkusubroto, mengatakan dalam sebuah wawancara bahwa para donor sebelumnya sering bingung harus berbicara dengan siapa jika ingin terlibat dalam rekonstruksi pascatsunami. "Sepertinya ada kebingungan di antara pihak-pihak yang ingin turut terlibat dalam usaha rekonstruksi mengenai badan pemerintah mana yang harus mereka hubungi."

"Selalu ada pertanyaan tentang bagaimana caranya turut mengambil bagian dalam proses rekonstruksi. Contohnya, pertanyaan yang kami terima dari pemerintah Jerman. Mereka bingung karena mereka terbiasa menghubungi kementerian di Jakarta sebelum datang ke Banda Aceh."

Sebagai tanggapan, Mangkusubroto mengatakan bahwa ia meminta pemerintah Jerman untuk datang langsung kepadanya atau badan yang dipimpinnya, BRR. "Jika menyangkut koordinasi, kewenangan atas semua aktivitas rekonstruksi di Aceh dan Nias, saya selalu mendorong badan-badan internasional atau LSM untuk pergi langsung ke Banda Aceh. Tidak perlu lagi ke Jakarta."

Menurut Mangkusubroto, satu-satunya badan yang kelihatannya masih bingung adalah JICA dari Jepang. "Kelihatannya mereka tidak mendapat informasi yang cukup menyangkut BRR. Saya harap bahwa begitu mereka mengerti bahwa BRR adalah satu-satunya badan yang telah diberikan kewenangan oleh pemerintah atas pembangunan kembali Aceh dan Nias, mereka akan datang kepada kami untuk mendiskusikan program mereka di Aceh dan Nias."

Sumber: The Jakarta Post, 11 Juni 2005

72

sumbangan mereka. Dalam kasus Aceh dan Nias, lebih sulit lagi karena ada 992 LSM, badan-badan PBB dan donor bilateral yang memakaioff-budgett, umumnya mempunyai sumber dana sendiri. Karenanya mereka tidak terdorong untuk berkerja sama sehingga kemungkinan besar sumber daya akan berlebih dan mubazir serta kegiatan akan tumpang-tindih.

Untungnya, meskipun banyak sekali pelaku yang terlibat, sebagian besar dana bantuan terkonsentrasi hanya pada beberapa LSM dan donor besar, sehingga koordinasi lebih mudah daripada yang dibayangkan. Ada 15 pelaku utama mencakup 80 persen dari seluruh dana rekonstruksi. Penyumbangoff-budgettterbesar termasuk USAID, badan-badan PBB, dan Palang Merah Internasional.

Badan-badan Koordinasi

Seperti dikatakan pada bagian sebelumnya, dalam mengoordinasi kegiatan off-budgett, BRR memakai dua jenis rapat untuk keharmonisan kegiatan dan menyelaraskan proyek untuk kepentingan rakyat Aceh dan Nias:

Forum Koordinasi untuk Aceh dan Nias (CFAN) (a)

CFAN adalah forum koodinasi tingkat tinggi untuk berkoordinasi, dengan menyertakan semua mitra pemulihan, baik pemerintah maupun LSM, untuk membicarakan kemajuan

Menteri Keuangan Sri Mulyani berbicara di depan para peserta CFAN 3. Jakarta, 24 April 2007. Foto: BRR/Arif Ariadi

Ba

gian 4. Memb

uahkan Hasil Nyata:

Hub

ung

an antar

a Modalitas P

en

yalur

an Dana dan Kiner

ja

kolektif dan tantangan-tantangan serta untuk menyediakan wadah yang kritis untuk berbagi informasi dan menciptakan strategi untuk terus maju.

Lokakarya Persetujuan Catatan Konsep Proyek (PCN

(b) Workshop).

Untuk koordinasi kegiatan LSM yang lebih baik, BRR mengharuskan pembuatan catatan konsep proyek (PCN) oleh pengusul proyek. Proyek-proyek LSM tidak bisa bekerja tanpa terlebih dulu mendapat persetujuan BRR. Lokakarya Persetujuan PCN adalah rapat tingkat operasional yang diadakan untuk membicarakan dan menetapkan kelayakan proyek yang diusulkan. Kriteria yang dipakai untuk mengevaluasi proyek termasuk penyelerasan dengan masterplan dan pandangan sektoral, keikutsertaan masyarakat setempat dan kelangsungan proyek.

Pada tahap awal pemulihan, lokakarya diadakan seminggu sekali, kemudian setiap tiga minggu. Akhirnya, ketika jumlah proyek menurun selewat pertengahan 2008, rapat diadakan sekali sebulan. Rata-rata 40 sampai 50 proyek dapat ditinjau pada setiap lokakarya. Sebanyak 44 lokakarya yang diadakan BRR, sekitar 1.700 proyek yang ditinjau, 1.540 di antaranya disetujui.

Kinerja

Kinerja proyek yang menyalurkan dana dengan caraoff-budgettcukup berhasil. Dari komitmen sebanyak Rp 3,38 triliun, Rp 2,67 triliun (79 persen) sudah dicairkan pada akhir 2008. Sebagian besar dari proyek yang belum selesai sudah berada pada tahap akhir, dengan 106 (56 persen) dari 190 proyek akan selesai pada 2009.

Pertemuan CFAN

Pertemuan CFAN terpusat kepada pencarian solusi masalah-masalah besar yang dihadapi selama masa kerja.

CFAN 1 (Oktober 2005). Membahas kendala serta tantangan. Pendirian Tim Terpadu, sebuah tim antarbadan yang menyatukan berbagai jasa pemerintah dalam satu tempat, merupakan buah hasil yang penting dari pertemuan pertama ini.

CFAN 2 (Mei 2006). Berfokuskan kepada lokalisasi dan pendirian Sekretaris Bersama.

CFAN 3 (April 2007). Diselenggarakan saat pertengahan mandat BRR, pertemuan ini berfokuskan kepada isu tematik dan persiapan laporan tengah masa yang terkonsolidasi.

CFAN 4 (Februari 2009). Pertemuan terakhir, CFAN perayaan yang meliputi pengakuan hasil prestasi, konsolidasi atas pelajaran yang didapatkan, dan masukan bagi kelanjutan koordinasi pasca-BRR.

74

KEU

ANGAN: T

ujuh K

unci P

eng

Kesimpulan

Seperti pepatah Sichuan yang dipopulerkan oleh Deng Xiaoping, “Tidak soal apakah kucingnya putih atau hitam. Selama dia dapat menangkap tikus, dia adalah kucing yang baik.” Para donor boleh memilih mekanisme penyaluran dana yang berbeda-beda, tetapi pada akhirnya mereka bertanggung jawab akan hasilnya. Alasan utama dalam memilih satu di antara modalitas yang lain adalah efektivitas kinerjanya. Apa pun modalitas yang dipilih, yang penting buat penyumbang dan penerimanya adalah hasil akhir.

Ba

gian 4. Memb

uahkan Hasil Nyata:

Hub

ung

an antar

a Modalitas P

en

yalur

an Dana dan Kiner

ja

Meraih dan

Mempertahankan

Akuntabilitas

Usaha mikro, kecil, dan menengah (UMKM) di Aceh kembali menggeliat dalam waktu yang sangat singkat. Tidak hanya mendapatkan bantuan dana pendampingan, UMKM tersebut juga

mendapatkan bantuan pelatihan atau konsultasi pengelolaan bisnis yang baik.

Foto: BRR/Arif Ariadi

Membangun Kepercayaan

AWALNYA

, BRR harus berjuang untuk membentuk kredibilitas dan kepercayaan. Ketika proses rekonstruksi dan rehabilitasi bergerak maju dan lebih banyak tanggung jawab datang menghampiri, akuntabilitas muncul sebagai faktor yang kian penting dalam mempertahankan kredibilitas dan kepercayaan.Tak seperti sebagian besar badan-badan pemerintah, BRR adalah badan yang dibuat untuk bertindak cepat dalam kondisi darurat. Faktor penting bagi efektivitas BRR adalah adanya kapasitas badan ini untuk mampu bersikap responsif, fleksibel, dan berorientasi pada solusi.

Bab sebelumnya menyorot sejumlah terobosan yang memungkinkan BRR untuk melakukan pekerjaan mereka dengan lancar. Kebijakan-kebijakan serta prosedur-prosedur terobosan ini amat bermakna sepanjang ada akuntabilitas dari lembaga ini untuk mematuhi peraturan-peraturan terkait yang memperbolehkan terobosan tersebut. Akuntabilitas menjadi lebih efektif ketika organisasi memiliki tanggung jawab terhadap operasional dan efektivitas program-program dan lembaga-lembaga di bawah pengawasannya. Memperlihatkan akuntabilitas mensyaratkan pengumpulan informasi mengenai pencapaian yang akurat dan dilaporkan secara terbuka.

Ba

gian 5. Mer

aih dan Memper

tahankan Akunta

bilitas

Mandat yang diberikan kepada badan ini menguraikan bahwa BRR memiliki akuntabilitas secara hukum untuk pelaporan finansial bagi penggunaan dana APBN yang digunakan. Lembaga ini juga bertanggung jawab atas pencatatan dan koordinasi atas hasil-hasil rekonstruksi yang diterapkan oleh organisasi lainnya baik internasional maupun nasional. Kerangka kerja akuntabilitas BRR memerlukan rancangan khusus guna mewujudkan kebutuhan para mitra yang beragam di dalam struktur peraturan pembiayaan publik pemerintah RI kepada siapa BRR harus bertanggung jawab. BRR harus menciptakan kerangka kerja yang mengandung modalitas yang layak dan pilihan penyaluran dana untuk mempercepat pemberian asupan dan pemberian bantuan bagi pihak-pihak penerima manfaat yang harus segera ditolong.

Sebagai tambahan, mandat sistem akuntabilitas yang diemban BRR menempatkannya di jajaran lembaga kementerian, BRR juga ditempatkan serta melaksanakan sistem akuntabilitas nonmandat yang dikembangkan dari sistem mandat. Sistem-sistem akuntabilitas nonmandat memiliki bonus tambahan dalam memfasilitasi koordinasi kerja BRR.

Setiap sistem akuntabilitas memiliki alat dan metode untuk penggunaannya. Bab ini mendiskusikan sistem pelaporan dan alat yang digunakan BRR untuk memungkinkan penggunaan akuntansi, hasil-hasil program rekonstruksi, dan pencapaian-pencapaian yang jelas dan akurat.

Sebuah Catatan mengenai

Kepatuhan dan Efektivitas

Pandangan atas kepatuhan terhadap akuntabilitas berakar dari sejarah, teori, serta praktik dari pemerintah RI. Pandangan mengenai akuntabilitas beranggapan bahwa operasi yang benar adalah setiap langkah terdokumentasikan dengan baik dan dilakukan menurut peraturan yang ada untuk memastikan dana digunakan secara benar dan untuk menyediakan catatan yang lengkap dan akurat mengenai apa yang sudah dicapai.

Akuntabilitas finansial adalah bentuk kepatuhan terhadap akuntabilitas, karena hal ini berkaitan dengan cara pemerintah menggunakan serta memperlakukan dana mereka. Apakah dana sudah disalurkan secara jujur? Sudahkah pemerintah bertindak sesuai dengan harapan? Sudahkah pemerintah memenuhi harapan dengan mematuhi peraturan? Akuntabilitas finansial bisa diukur melalui kepatuhan terhadap peraturan-peraturan.

Amatlah penting untuk dipahami, hingga hari ini, belum ada kerangka kerja yang mengatur manajemen bencana nasional yang bisa akuntabel. BRR karenanya dimintai akuntabilitasnya terhadap peraturan-peraturan yang diciptakan di bawah kondisi normal, kebalikan terhadap mandat yang diberikan pada mereka untuk bisa bereaksi secara cepat dan fleksibel. Sebagai organisasi baru, BRR tidak memiliki prosedur sebelumnya yang 78

KEU

ANGAN: T

ujuh K

unci P

eng

Kerangka

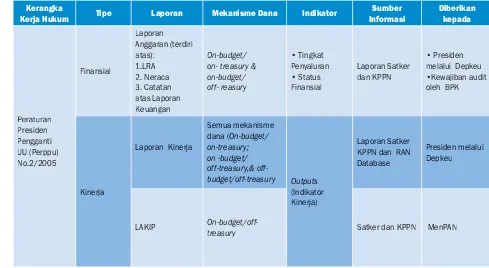

Kerja Hukum Tipe Laporan Mekanisme Dana Indikator

Sumber

Presiden melalui Depkeu

LAKIP On-budget/off-

treasury Satker dan KPPN MenPAN

Tabel 5.1 Sistem Tanggung Jawab Mandat

sudah siap untuk dijalankan; prosedur-prosedur ini dibuat sepanjang bulan-bulan awal operasi, di masa BRR berupaya mengarahkan tanggapan guna memenuhi kebutuhan masyarakat yang terkadang sejumlah peraturan yang diciptakan untuk situasi normal dapat mengganjal. Dalam kondisi seperti ini, kepatuhan terhadap kerangka kerja hukum ternyata justru berfungsi untuk membatasi efektivitas organisasi dan waktu untuk merespons dengan cepat.

Akuntabilitas kinerja berkaitan denganoutput,hasil kerja, danoutcome, hasil akhir, yang diproduksi dari masukan. Apakah organisasi telah mencapai hasil yang diinginkan? Apakah organisasi telah mampu mencapai target pencapaian yang jelas? Untuk

menciptakan akuntabilitas atas hasil kerja, kita harus membingkai harapan kita dalam arti hasil-bukan peraturan, regulasi, atau proses. Dalam pengertian ini, akuntabilitas kinerja bukanlah akuntabilitas dalam bentuk kepatuhan (Behn, 2001). Model yang lebih sesuai dalam konteks rekonstruksi adalah akuntabilitas yang efektif. Efektivitas adalah alat ukur terhadap tujuan pencapaian. Program yang efektif mencapai tujuan-tujuan yang telah ditetapkan jauh sebelumnya (Wolf and Hassel, 2001). Rencana Induk dan revisinya jelas merinci harapan-harapan dari rekonstruksi, karenanya tanggung jawab pencapaian bisa diukur dengan membandingkan hasil keluaran dibandingkan rincian harapan-harapan. Cara ini adalah kebalikan dari mengukur proses yang digunakan untuk menciptakan hasil.

Akuntabilitas Mandat

Sistem-sistem akuntabilitas adalah cara untuk membuat lembaga-lembaga pemerintah akuntabel terhadap pencapaian mereka atau melesetnya target pencapaian mereka, dan untuk penggunaan atau penyalahgunaan dana. Sistem ini membatasi jangkauan BRR bisa menyimpang dari tanggung jawab mereka sebagaimana yang sudah ditetapkan oleh Peraturan Presiden Pengganti Undang-Undang No. 2/2005. Dengan beragam jenis modalitas dan jalur penyaluran dana yang tersedia bagi donor, BRR akuntabel atas penggunaan danaon-budgettAPBN juga terhadap kontribusi dana bilateral dan multilateral, dan atas pencatatan hasil danaoff-budgett yang dikelola olehLSM. Akuntabilitas mandat BRR terdiri atas dua komponen: finansial dan kinerja.

Akuntabilitas Finansial

Lingkup mandat BRR termasuk manajemen atas mekanisme dana bukan saja kegiatan rekonstruksi terpusat yang didanai pemerintah RI, melainkan juga dana yang dicairkan dan diterapkan oleh LSM internasional, dalam negeri, dan donor. BRR bertanggung jawab secara hukum atas pelaporan finansial dari penggunaan danaon-budget. Bagi proyek-proyek off-budgett, BRR mengandalkan pada mekanisme para mitra untuk melaporkan keberhasilan finansial mereka.

Bagian ini mengulas laporan pembiayaan proyek-proyek on-budgett yang berada di bawah tanggung jawab mandat BRR.

Peran Satker di dalam Proses Pertanggungjawaban (a)

BRR melaporkan ribuan proyek yang diterapkan dengan menggunakan dana pemerintah Indonesia dengan cara menelusuri pencairan dana proyek. Hal ini dilakukan melalui satuan kerja atau Satker. Satker bertanggung jawab dalam menerapkan dan melaksanakan proyek-proyek BRR di tingkat kabupaten dan berada di garis depan dalam melihat pencairan dana.

Sepanjang masa kerja BRR ada lebih dari 900 Satker di seluruh NAD dan Nias. BRR membuat sistem dan prosedur pelaporan finansial yang ketat bagi pelaksanaan proyek. Satker di lokasi melaporkan langsung kepada Deputi Keuangan dan Perencanaan. Semua Satker harus dimintai akuntabilitasnya atas pekerjaan mereka. Sistem akuntabilitas langsung ini memungkinkan BRR untuk mengawasi penggunaan dana tanpa melewati administrasi yang berlapis-lapis. Hal ini menciptakan sistem akuntabilitas yang jauh lebih sederhana.

BRR memonitor sistem ini untuk memastikan agar lembaga itu melaksanakan tugas sesuai dengan mandat yang diberikan. Setiap Satker melapor secara berkala setiap bulan kepada Direktorat Akuntansi di bawah Deputi Keuangan dan Perencanaan yang secara bergiliran memeriksa pengeluaran lalu mengonsolidasikan laporan kepada semua Satker. BRR melengkapi laporan finansial bulanan yang sudah dikonsolidasikan. Rekonsiliasi dilakukan dengan Kantor Pelayanan dan Perbendaharaan Negara-Khusus (KPPN-K) untuk 80

KEU

ANGAN: T

ujuh K

unci P

eng

Gambar 5.2 Jalur Pelaporan Finansial Organisasi BRR Gambar 5.1 Struktur Finansial Satker

memungkinkan penghitungan waktu dan perbedaan pencatatan. Laporan disesuaikan menurut peraturan dan diberikan kepada seluruh partisipan; untuk memastikan

integritas. Setelah laporan diaudit oleh Badan Pemeriksa Keuangan (BPK), laporan-laporan ini lalu dibuka untuk memperoleh masukan publik.

KETUA SATKER

PPK PEJABAT SPM BENDAHARA

B pemerierintantahh

Mem

dana oa operperasiasionaonal dl dariari

Sat

Deputi Keuangan Deputi Operasi

Deputi

SATKER SATKER SATKER SATKER

Menurut peraturan finansial publik, Satker harus mematuhi peraturan Direktorat Jenderal Perbendaharaan. Proses

nternal, struktur, dan akuntabilitas sebuah Satker diatur oleh Peraturan Menteri No.66/2005. Meskipun begitu, dalam konteks penerapan BRR, terdapat sejumlah perbedaan bila dibandingkan dengan Satker-Satker biasa.

Menurut perubahan yang signifikan tentang peraturan pengadaan barang dan jasa publik Indonesia, Satker-Satker BRR diizinkan untuk menunjuk petugas nonsipil untuk menjadi komite penawaran.24 Tanggung jawab fidusia terletak pada kepala Satker yang akan melapor secara bergilir kepada Direktur Keuangan BRR. Pengadaan dilakukan oleh komite penawaran independen yang ditunjuk oleh Satker. Komite penawaran ditugaskan untuk mengadakan penyediaan makanan dan jasa sesuai dengan hukum pemerintah RI mengenai pengadaan.25 Kotak Akuntansi untuk Pembayaran Tender menjelaskan sistem akuntabilitas untuk pembayaran penawaran.

Perbedaan lain adalah, pelaku atau pekerja rekonstruksi Satker-Satker harus dikontrak hanya selama satu tahun, dan para pekerja itu sering berasal dari beragam lembaga pemerintah dan departemen. Tiap kepala Satker dikontrak untuk menghasilkan hasil kerja yang spesifikdalam satu masa periode fiskal. Kontrak harus diperbarui atau diselesaikan di akhir setiap periode fiskal, sementara imbalan diberikan berdasarkan pencapaian target. Menjelang selesainya proyek, Satker menyerahterimakan seluruh hasil kerjaproyek, dokumen, operasional (contoh: furnitur, peralatan, kendaraan) dan aset tetap (contoh: jalanan, jembatan, pusat kesehatan) yang dibangun sebagai bagian proyek BRR, lalu, seluruh karyawan harus disudahi masa kerjanya.

Konsekuensi yang kurang menguntungkan dari kontrak-kontrak jangka pendek tahunan ini adalah dampak dari memori kelembagaan setiap Satker. Berasal dari beragam badan pemerintah, karyawan baru Satker belum terbiasa untuk segera bertindak dalam mengerjakan kebutuhan rekonstruksi dan rehabilitasi. Ketika personel Satker mulai membina mental siap bertindak, masa periode kontrak yang terbatas mengakhiri keterlibatan mereka dalam proses rekonstruksi, mengganggu akumulasi dan akulturasi pengetahuan.

Laporan Finansial (b)

Pencatatan yang lengkap dan akurat seluruh transaksi finansial diperlukan untuk memperlihatkan bagaimana uang yang berasal dari pembayar pajak digunakan.

p Satker, menggunakan technical assistance di mana perlu, mengulas keputusan panitia lelang dan menandatangani kontrak dengan pemenang lelang. BRR membangun dan menerapkan proses verifikasi pembayaran:

Pembayaran pertama biasanya dilakukan pada saat penandatanganan kontrak dan dikeluarkannya surat perintah kerja (SPK). Di Aceh kontrak ini diulas oleh KPPN–K.

Pembayaran wajib ditinjau oleh Satker untuk melihat kemajuan fisik tentang hasil kerja kontraktor, kemudian surat verifikasi dikeluarkan setelah membuktikan kemajuan hasil kerja, yang lalu menjadi dasar bagi kontraktor untuk mengeluarkan faktur (invoice).

KPPN-K saat menerima faktur merujuk kepada database kontraktor, mengulas otorisasi dan verifikasi serta memeriksa apakah masih ada dana yang tersedia guna mengakomodasi pembayaran. 82

Definisi tentang transaksi finansial termasuk aliran dana dari APBN, pembelanjaan, dan juga uang yang dihutang atau dipinjamkan. Berdasarkan periode, transaksi finansial seharusnya sesuai dengan jumlah anggaran, kecuali bila ada perubahan yang disetujui sebelumnya.

Saat didirikannya, BRR diberikan mandat dengan Perppu No.2/2005 untuk memberikan laporan keuangan kementerian/lembaga, sama dengan jajaran kementerian lain. Laporan pertanggungjawaban finansial mengikuti sistem akuntansi nasional bagi seluruh pengeluaran dalam APBN, sesuai standar akuntansi pemerintahan (SAP) pemerintah RI. SAP terdiri atas standar akuntansi yang ada dan dimodifikasi pada 2005 agar bisa lebih diterima secara meluas. BRR harus menyerahkan laporan finansial pertengahan tahun, tahunan, dan final kepada Kementerian Keuangan. Kementerian Keuangan mengonsolidasikan seluruh laporan keuangan kementerian dan provinsi secara bergilir untuk menciptakan laporan pertanggungjawaban finansial nasional.

Laporan finansial BRR terdiri atas sejumlah komponen. Yang pertama adalah laporanYY realisasi anggaran (LRA). LRA merinci pencairan dana yang dibuat dibandingkan dengan komitmen anggaran yang sudah dinyatakan. Laporan ini penting dalam melihat kapasitas penggunaan yang mencakup dan saling berkaitan dari sebuah organisasi sepanjang periode waktu kerjanya. Kedua adalah neraca,yang merupakan cuplikan dari status finansial berdasarkan waktu tertentu. Komponen terakhir adalah catatan atas laporan keuangan(CALK). Dua komponen pertama memberikan gambaran mengenai progres gambaran angka, sedangkan CALK memberikan naratif pada angka untuk membantu menjelaskan

dan mengklarifikasi status finansial.

Target-target Finansial (c)

Di awal BRR, dana dialokasikan kepada kelompok-kelompok sektoral oleh DPR-RI dimulai pada akhir 2005, dengan berkonsultasi dengan BRR, Bappenas, dan pemerintah setempat. Perkiraan rekonstruksi dan rehabilitasi kerusakan digunakan sebagai dasar untuk melakukan alokasi-alokasi. Setelah ulasan tengah tahun pada Juni 2007 dan analisis lebih jauh terhadap permintaan,

Tabel 5.2. Alokasi Rehabilitasi dan Rekonstruksi per Sektor (Jutaan Rp)

Sektor

Rencana Induk * Alokasi 2005

Revisi Alokasi Rencana Induk (2008) Termasuk Mekanisme Pendanaan dan Rehabilitasi

Aceh-Nias

APBN Non-APBN Total

Perumahan 579.021 880.454 1.089.411 1.969.865

Infrastruktur 2.208.505 1.423.710 696.452 2.120.162

Masalah Sosial 1.566.021 415.866 1.146.557 1.562.423

Pembangunan

Ekonomi 161.182 324.181 482.407 806.588

Pembangunan

Institusi 657.096 203.183 300.997 504.180

Manajemen 0 223.846 139.362 363.208

TOTAL 5.171.825 3.417.240 3.855.186 7.272.426

*Alokasi yang dibentuk DPR-RI pada 2005.

Rencana Induk diperbaiki untuk menutup biaya US$ 7,2 miliar dari sebelumnya US$ 5,2 miliar. Rencana Induk di tahap ini dianggap mewakili kepentingan komunitas Aceh sepenuhnya. Hasil alokasi dana menurut sektor diperlihatkan di Tabel 5.2.

Peran Audit (d)

Laporan finansial tahunan BRR wajib diaudit oleh BPK. Laporan evaluasi independen terhadap akurasi pernyataan finansial BRR, dengan objektif menyediakan pendapat bagi laporan organisasi.

Awal 2006, BRR menyerahkan laporan finansial berkala kepada BPK, BPK lalu memberikan opini terhadap setiap laporan.26

Audit dilakukan untuk mengevaluasi validitas dan eliabilitas tentang informasi yang disediakan oleh sistem organisasi, proses, atau proyek-proyek dan juga menilai sistem

inansial. Sebuah audit memastikan suatu pihak jujur dengan menggunakan kejujuran sebagai target dan nilai yang bisa diukur, menggunakan kepatuhan dengan SAP sebagai alat ukur dari kejujuran. Setiap perselisihan atau hal yang tidak akurat harus dibahas dan diperbaiki. Biasanya, sebuah audit akan menunjukkan kesalahan akuntansi yang sederhana. Sementara

tu, di saat lain, bisa juga menunjukkan isu yang lebih serius seperti penipuan yang mungkin bisa terlihat selama masa audit berlangsung.

Sebagaimana disebutkan di bab-bab sebelumnya, BRR harus bekerja cepat di bawah sejumlah kendala dari peraturan-peraturan umum, yang dirancang bagi kondisi normal, dan karenanya tidak dapat mengakomodasi konteks pascabencana. Setelah proses audit laporan finansial BRR 2006, BPK

mengeluarkan pendapat “tidak memberikan pendapat (TMP)” dalam pengkajian BRRtrust fundd dan mekanisme penyaluran dana bagi proyek-proyek tertentu dan menyimpulkan proyek-proyek

tu tidak mematuhi peraturan yang ada. Proyek-proyek tersebut adalah Rehabilitasi dan Rekonstruksi Pemukiman Berbasis Komunitas (ReKompak) yang didanai melalui Unit Manajemen Proyek; beasiswa bagi kelanjutan pendidikan perawatan kesehatan di NAD yang disalurkan melalui BRR dan Jurusan Akademi Keperawatan dari Unsyiah; dan Rekening Komite Beasiswa Banda Aceh.

Pandangan mengenai ketidakpatuhan berkenaan dengan pendapat bahwa BRRTrust Fund, ReKompak, dan Rekening Komite Beasiswa Banda Aceh telah menyimpang dari peraturan normal. b

Seperti disebut di Bab 3, BRR Trust Fund account dibuat berdasarkan surat otorisasi dari Menteri Keuangan yang memungkinkan dana yang belum digunakan untuk disalurkan ke tahun berikutnya dengan tujuan untuk mengadakan dana bagi proyek-proyek yang tertunda. Proyek-proyek yang didanai melalui trust fund tidak diberikan pengecualian standar nasional dari tanggung jawab dan transparansi; BRR mempertahankan komitmennya untuk mematuhi standar hukum. Rekening dana perwalian ini dibuat untuk menyediakan kecepatan, ketahanan serta fleksibilitas dari proyek-proyek di kawasan pascabencana. Rekening serupa didirikan untuk mempercepat proses pendanaan pascabencana dalam kasus pemulihan gempa bumi Yogyakarta.

B

Untuk setiap laporan finansial, BPK memberikan salah satu dari pendapat berikut:

WTP – Wajar Tanpa Pengecualian •

WDP – Wajar Dengan Pengecualian •

TMP – Tidak Memberikan Pendapat •

Kondisi ini dirancang dalam merespons kebutuhan rekonstruksi: di kasus pertama, kebutuhan untuk menjaga dana anggaran yang tersisa dari satu tahun ke yang lain bila diperlukan dana tambahan di tahun berikutnya, sementara di kasus kedua dan ketiga ada keperluan akan mekanisme penyaluran dana yang cepat.

Saat itu, peraturan yang ada tidak bisa berfungsi di saat diperlukan tindakan darurat semasa rekonstruksi berlangsung. Kepatuhan mendapatkan prioritas yang lebih rendah dibandingkan dengan kebutuhan akan pengerjaan tempo singkat dan fleksibilitas dalam melaksanakan respons pascabencana.

Kabapel BRR Kuntoro Mangkusubroto (tengah) didampingi Deputi Keuangan dan Perencanaan, Amin Subekti (kiri), menyaksikan Kepala kantor perwakilan BPK di Banda Aceh, Ir. Abdul Rifal Saleh, menandatangani hasil-hasil Audit BPK. Banda Aceh, 20 November 2008. Foto: BRR/Arif Ariadi

Opini Jumlah Organisasi Jumlah dana (Rp juta)

Persentasi dari Dana

WTP 17 89.373.031,22 11,79%

WDP 31 18.279.991,67 2,41%

TMP 37 649.066.668,52 85,66%

TW 1 1.016.011,82 0,13%

Total 86 757.735.703,23 100%

Tabel 5.3 Opini BPK untuk Jajaran Kementerian 2007

Sumber: BPK 2009

Ba

gian 5. Mer

aih dan Memper

tahankan Akunta

bilitas

Dalam menjaga akuntabilitas kepatuhan, kerangka kerja untuk menjaga akuntabilitas harus disesuaikan agar sesuai dengan konteks pascabencana. Dalam kondisi seperti itu, perubahan dari prosedur normal tidak selalu berarti penyalahgunaan. Perubahan esensial perlu dilakukan. Pendapat BPK mengenai laporan finansial BRR pada 2006 mengimplikasikan prosedur standar pemerintah RI dalam melakukan audit tidak sesuai diterapkan dalam konteks pascabencana. Setelah pergeseran paradigma sesuai konteks pascabencana, audit BPK terhadap penggunaan dana BRRTrust Fundd mengindikasikan tidak adanya masalah yang signifikan.

Pada 2007, BRR adalah satu dari 17 di luar 86 jajaran kementerian yang menerima opini ”wajar tanpa pengecualian (WTP)” terhadap laporan keuangan dari BPK (.). Mayoritas jajaran kementerian (31 badan) menerima ”wajar dengan pengecualian (WDP)” atau ”tidak memberikan pendapat (TMP)” (37 badan). Kontras dengan BRR, banyak dari 17 badan yang menerima WTP sudah lama dibentuk dan mengelola jumlah aset dan dana yang relatif kecil, sama dengan kira-kira 12 persen dari total APBN (BPK 2009).

Memperoleh WTP atas laporan BRR merupakan pencapaian yang luar biasa, terutama mengingat badan ini harus mengelola jumlah dana terbesar (US$ 2 miliar untuk rekonstruksi) dibanding badan-badan lainnya.

Akuntabilitas Kinerja

Komitmen dana oleh pemerintah dan nonpemerintah harus terwujud menjadi hasil nyata. Sebagaimana dinyatakan pada mandat, BRR diminta bertanggung jawab atas keberhasilannya di Aceh dan Nias. Untuk mengukur efektivitas kerja BRR, Rencana Induk yang telah direvisi menguraikan sejumlah target hasil rekonstruksi. Sebagai badan yang setara dengan kementerian, BRR bertanggung jawab secara hukum untuk melaporkan hasil kerja tentang penyaluran dana yang disalurkan melalui mekanismeon-budget. Lebih jauh lagi, peran ganda BRR sebagai badan koordinasi mewajibkan badan ini untuk juga melaporkan hasil kerja dari penggunaan danaoff-budget.

* KPI belum dicapai ketika masa kerja BRR dialihkan ke Rencana Kerja Pemerintah 2009 (lebih lanjut lihat Bagian 7).

Tabel 5.4 94% dari Keseluruhan Key Performance Indicators (KPI) Telah Tercapai

Sub Sektor

Kategori Pencapaian Persentase

BIRU HIJAU KUNING JINGGA MERAH Total

Keseluruhan

> 100% 76-99% 51-75% 26%-50% <25%

Infrastruktur 59 6 2 1 3 71

Pengembangan Kelembagaan 106 3 2 111

Pembangunan Ekonomi 125 6 5 8 7 151

Perumahan dan Permukiman 40 2 1 2 45

Agama, Sosial dan Budaya 265 12 8 5 9 299

Persentase 87,89% 4,28% 2,36% 2,36% 3,10% 100.00%

86

KEU

ANGAN: T

ujuh K

unci P

eng

Tabel 5.5 KPI yang Tercapai pada Sektor Perumahan dan Permukiman

Sub Sektor

Kategori Pencapaian Persentase

BIRU HIJAU KUNING JINGGA MERAH Total

Keseluruhan

> 100% 76-99% 51-75% 26%-50% <25%

Administrasi

Pertanahan 20 1 1 2 24

Perumahan 3 3

Perencanaan Tata

Ruang 17 1 19

Total 40 2 1 2 46

Target Kinerja (i)

Di Bab 2, kita membahas perubahan dibuat terhadap Rencana Induk untuk mengakomodasi kebutuhan lapangan dengan lebih baik. Rencana Induk yang direvisi berfungsi menjadi kompas untuk mengukur hasil kerja melalui indikator kinerja utama (key performance indicators-KPI) yang sudah ditetapkan. Indikator-indikator yang telah ditetapkan ini mencakup pengukuran akuntabilitas pencapaian yang bisa diterima dan dianggap efektif dari segi upaya oleh BRR dan mitranya. Secara keseluruhan, terdapat 678 KPI di lima sektor-sektor utama.

Sebagai tambahan melaksanakan evaluasi paruh waktu (mid-term review-MTR), BRR melaksanakan inventarisasi mengukur kemajuan di setiap sektor. Tabel 5.4. adalah contoh hasil dari proses inventarisasi di dalam sektor perumahan dan tempat tinggal.

Pada awalnya, ditetapkan pencapaian BRR yang dianggap memuaskan adalah bila mencapai 85-100 persen dari Indeks Kinerja Utama (IKU) keseluruhan. Pada Desember 2008, 94 persen dari KPI Rencana Induk telah tercapai. Inventarisasi KPI memperlihatkan bahwa melewati proses pencairan dana yang menyakitkan menghalangi dan menggeser pendekatannya untuk meningkatkan koordinasi, BRR berhasil untuk menjalankan upaya rekonstruksi sesuai dengan target dari revisi Rencana Induk pemerintah RI.

Proses Pelaporan Pencapaian (ii)

Seperti telah disebut di awal, Satker memainkan peran kunci dalam melaporkan progres pelaksanaan proyek. Satker bertindak sebagai perpanjangan tangan BRR di lokasi untuk memonitor dan mencatat outputtatas dana on-budgettsaat digunakan. Sementara untuk hasil penggunaan dana off-budgett, IKU dicapai oleh LSM dan mitra pelaksana yang lain dimonitor melalui RANdatabase.

Laporan Pencapaian (iii)

Menurut Perppu No.2/2005, BRR harus melaporkan laporan akuntabilitas kinerja tengah tahun, tahunan, dan final. Laporan akuntabilitas kinerja adalah laporan inklusif

Ba

gian 5. Mer

aih dan Memper

tahankan Akunta

bilitas

(terbuka/menyeluruh/mencakup seluruhnya) mencakup hasil kerja yang didanai seluruh mekanisme jalur penyaluran dana. Karena standar nasional bagi laporan hasil kerja hanya cocok bagi proyek-proyek dengan dana on-budgett, BRR ditugaskan untuk membuat format laporan yang bisa menunjukkan laporan hasil kerjaon danoff-budget. Format laporan kinerja yang dibuat BRR mencakup perbandingan kemajuan IKU dibandingkan dengan target dari revisi Rencana Induk. Dalam pelaksanaannya, BRR hanya melaporkan hasil kerja dari semua partisipan rekonstruksi, bukan hasil akhir.

Membuat laporan pencapaian ini bukanlah tanpa tantangan. Ketika keluaran dari proyek-proyek on-budgettdapat diukur dengan mudah dan setara dengan IKU revisi Rencana Induk, sedangkan bagi IKU proyek-proyek off-budgettmemiliki kisah yang berbeda. Tak ada standar yang dapat diterima secara meluas bagi laporan progres dari

off-budget. RANdatabase adalah kunci dalam pencatatan pencapaian finansial dan hasil kerja, awalnya tidak menerapkan revisi Rencana Induk; belakangan, ketika para mitra diminta untuk melaporkan IKU mereka, mereka kerap melakukannya sesuai dengan IKU yang berbeda dari apa yang didefinisikan oleh Rencana Induk. Lebih jauh lagi, akurasi RANdatabase harus tergantung kepada pelaporan oleh mitra-mitra rekonstruksi. Sementara Satker di lapangan melaporkan progres pelaksanaan menurut standar pemerintah, contohnya IKU revisi Rencana Induk. Standar yang berbeda bagi pengukuran IKU mempersulit proses pelaporan BRR, dan sebagai akibatnya mengompromi

kelengkapan serta akurasi laporan.

LAKIP (iv)

Laporan akuntabilitas kinerja instansi pemerintah (LAKIP) adalah standar pelaporan nasional setingkat kementerian dan pemerintah daerah. LAKIP melaporkan hasil kerja yang dihasilkan oleh dana on-budget. Sebagai standar nasional bagi pelaporan pencapaian, format LAKIP adalah salah satu yang dapat diikuti oleh BRR untuk kegiatan-kegiatan on-budget. LAKIP dilaporkan setiap tahun kepada Kementerian Negara Pendayagunaan Aparatur Negara.

Pengalaman di Aceh dan Nias menunjukkan bahwa LAKIP, sistem pelaporan tanggung jawab nasional, terlalu sempit bagi lingkup tujuan-tujuan rekonstruksi; sehingga gagal untuk memasukkan komponen off-budgettyang memiliki dampak signifikan pada keseluruhan hasil. Pemerintah RI tidak memiliki sistem akuntabilitas yang terintegrasi bagi hasil ondan off-budget. Sementara BRR yang pertama dari jajaran kementerian yang diberikan mandat untuk melaporkan hasil kerja danaon danoff-budgett, BRR juga bukan yang terakhir. Sistem akuntabilitas yang terintegrasi dapat mengatasi hasil kerja darion

dan off-budgettdengan standar pencatatan dan pelaporan yang adil diperlukan pada tingkat nasional.

Penghargaan (v)

Ketika meninjau LAKIP yang dilaporkan, Kementerian Negara Pendayagunaan Aparatur Negara membandingkan pencapaian dari setiap badan dengan sejumlah target yang sudah ditetapkan sebelumnya. Di 2006, BRR menerima penghargaan untuk 88

KEU

ANGAN: T

ujuh K

unci P

eng

pencapaiannya di peringkat satu, sebagaimana diperlihatkan dalam LAKIP. Pada 2007, meski BRR tidak menerima peringkat setinggi badan yang lain, BRR masih memperoleh penghargaan karena melaporkan LAKIP mereka tepat waktu.

Nilai Tambah Sistem Akuntabilitas

BRR menyediakan sistem akuntabilitas bagi partisipan dalam program rekonstruksi dan rehabilitasi di Aceh dan Nias yang bahkan melampaui hukum Indonesia. Sistem akuntabilitas ini juga menciptakan transparansi dalam proses rekonstruksi bersama. Transparansi berkaitan dengan keterbukaan. Hal ini menyangkut kemampuan melihat keputusan-keputusan yang dibuat serta bagaimana keputusan-keputusan itu diambil, seperti halnya bagaimana dan kapan keputusan-keputusan itu diterapkan setelah disetujui. Akses terhadap informasi juga penting bagi terjadinya transparansi. Paragraf berikut memberikan contoh mengenai sistem informasi yang transparan yang diterapkan BRR untuk menciptakan transparansi pada hasil-hasil kerjanya selama empat tahun.

Pangkalan Data Pemulihan Aceh-Nias

Sebagaimana disebut dalam Bagian 2, Pangkalan Data Pemulihan Aceh-Nias, RANDatabase, dibuat di akhir 2005 untuk mendaftarkan dan memonitor donor dan program-program LSM, dan untuk memonitor progres fisik serta penerapan finansial

off-budget. Pembangunan-pembangunan dibuat pada sistem memungkinkan terjadinya pemantauan terhadap komitmen dan penyaluran dana setara dengan output yang dihasilkan oleh dana dan badan-badan penerapan. Sistem informasi yang padat karya dan saling tumpang-tindih menciptakan keraguan mengenai akurasi dan kelengkapan data. Untuk mengatasi hambatan-hambatan, Pusat Data dan Informasi (Pusdatin) dan Direktorat Akuntansi dan Manajemen Aset mengambil kegiatan-kegiatan sosialisasi, atauoutreach, untuk menambah tingkat kepatuhan dan memastikan badan-badan mengonfirmasikan data yang mereka kumpulkan. Saat BRR mengakhiri masa tugasnya, RANdatabase mencapai tingkat kepatuhan 92 persen dan hampir 70 persen dari badan-badan yang tercatat telah mengonfirmasikan keberhasilan mereka.27Pada 2008 RANdatabase menerima penghargaan bergengsi untuk kategori teknologi dari Future Governance Asia Pacific Consortium.

Sistem Manajemen Aset dan Informasi

SIMAS/ SABMN(i)

Sistem Manajemen Aset dan Informasi, SIMAS, dibuat oleh BRR sebagai aplikasi pendukung bagi sistem manajemen yang sudah ada yang dikenal sebagai Sistem Akuntabilitas Barang Milik Negara (SABMN), yang dimiliki oleh Menkeu. SABMN mencatat informasi yang penting seperti lokasi, nomor kontak, tipe-tipe aset, dan pengguna setiap aset. Rincian ini mengonfirmasikan keberadaan dari aset dan kondisi aset (berdasarkan pada 11 klasifikasi).

Ba

gian 5. Mer

aih dan Memper

tahankan Akunta

bilitas

Pada 2008 SIMAS dikembangkan lebih jauh. Sistem ini mengintegrasikan data dari RANdatabase, untuk membantu BRR (UNDP-MDF) memverifikasikan pertanggungjawaban keberadaan aset untuk diserahterimakan kepada pemerintah setempat secara transparan dan dengan cara yang akuntabel. SIMAS menyediakan Dinas Pengelola Keuangan dan Kekayaan Aceh Tingkat I dan II (DPKKA), Departemen Pekerjaan Umum Tingkat Provinsi (Tingkat I dan II), Bappeda dan Arsip Provinsi dan Nasional dengan akses berdasarkan referensi geografis,databaseaset yang sudah diverifikasikan lewat foto, dan bisa digunakan bagi manajamen aset dan pelaporan.

SIMBADA and SIMDA (ii)

Karena SIMAS dirancang untuk memfasilitasikan penyerahterimaan aset-aset BRR di bawah kerangka kerja peraturan Menkeu, maka hanya dapat digunakan bagi tingkatan DPKKA nasional dan provinsi. Karena itu, untuk mengidentifikasikan kebutuhan DPKKA tingkat provinsi dan distrik serta departemen sektoral distrik atau dinas, BRR membuat sistem SIMBADA untuk perencanaan aset dan manajemen dan sistem SIMDA untuk tingkatan manajemen perencanaan keuangan kabupaten/kota. Pada tingkatan provinsi dan distrik, manajemen perencanaan finansial dan aset diatur oleh Kementerian Dalam Negeri.28Baik sistem SIMBADA maupun SIMDA mematuhi peraturan-peraturan ini dan berpotensi memberikan alat perencanaan finansial dan aset yang terkomputerisasi, untuk meningkatkan kemampuan pemerintah setempat dalam membuat rencana dan membangun anggaran, beroperasi dan menjaga aset-aset publik yang mereka terima. Pengalihan SIMAS ke otoritas

NAD setempat, 29 Oktober 2008. Foto: BRR/Arif Ariadi 90

KEU

ANGAN: T

ujuh K

unci P

eng

Kesimpulan

Penting bagi BRR untuk menciptakan dan mempertahankan akuntabilitas kepada para partisipan dan penerima bantuan dana. Sebagaimana dibahas di atas, hal ini berkaitan dengan akuntabilitas finansial dan juga kinerja. Dengan kata lain, BRR harus mampu menjawab apa pun yang menjadi kebutuhan kegiatan-kegiatan mereka.

Untuk hal ini, BRR harus mampu mengukur kemajuannya berhadap-hadapan dengan target-target mereka. Menetapkan target sejak awal dan disetujui bersama oleh para partisipan, penting untuk menyediakan alat ukur bagi pencapaian dan tanggung jawab BRR sepanjang masa tugasnya. Target-target ini, beserta IKU yang relevan untuk mengukur pencapaian dari target-target tersebut, ditetapkan pada Rencana Induk dan disempurnakan dalam revisi Rencana Induk.

Secara rinci, pelaporan tepat waktu dari BRR mengenai pencapaian kerja dan finansialnya dengan jelas mengindikasikan kemajuannya kepada donor dan

memperlihatkan hubungan BRR dengan target-targetnya. Audit dan inisiatif antikorupsi membantu kecepatan dan kepercayaan atas proses-proses pelaporan ini untuk memuaskan para mitra dan bagi keuntungan BRR sendiri.

Proses-proses ini membantu pelacakan BRR yang berhasil, menjelaskan dan

bertanggung jawab untuk penggunaan dana serta pencapaian kerja kepada para mitra dan penerima bantuan—sebagai indikasi dari tanggung jawab. Akhirnya, layak dicatat, upaya untuk memperlihatkan akuntabilitas BRR menghasilkan nilai tambah, dengan memproduksi sumber informasi yang bisa digunakan para pelaku.

Ada sejumlah pelajaran yang dapat dipetik dari pengalaman di Aceh dan Nias. Akuntabilitas bagi tujuandengan skala sebesar ini haruslah mencakup semua partisipan dan mengakomodasi konteks. Tanggung jawab BRR atas dana on dan off-budgett dan hasilnya akan diperkuat oleh keberadaan sistem akuntabilitas nasional yang terintegrasi untuk mengukur efektivitas. Sedangkan konteks pascabencana memerlukan kerangka akuntabilitas kerja yang dapat mengakomodasi kebutuhan untuk pelaksanaan yang cepat dan memungkinkan fleksibilitas untuk merespons kebutuhan yang senantiasa berubah.

Ba

gian 5. Mer

aih dan Memper

tahankan Akunta

bilitas

Menjaga Integritas

dalam Proses

Rehabilitasi dan

Rekonstruksi

BRR menempatkan penegakkan anti-korupsi pada prioritas yang sangat tinggi dalam Pemulihan Aceh-Nias. Satuan Anti Korupsi (SAK) BRR menjadi ujung tombaknya. Foto: BRR/Arif Ariadi

Satu Insiden, Sederetan Konsekuensi

Mematikan

HARI

itu menunjukkan pukul 15:27, 15 Januari, 2009. Pesawat US Airways bernomor penerbangan 1549 baru saja meninggalkan landasan Bandara Internasional LaGuardia, di New York menuju Charlotte, Carolina Utara. Pesawat jenis Airbus 320 menukik setinggi 3.000 kaki (914 meter) ketika sang pilot, Kapten ”Sully” Sullenberger, membuat panggilan darurat.”Di sini Kaktus 1549, menabrak burung-burung, daya pendorong kedua mesin kami rusak,” Kapten Sully memberi tahu menara kontrol LaGuardia. ”Kami kembali menuju LaGuardia.”

Menara pengawas segera membuat persiapan untuk mengamankan landasan bagi pendaratan darurat, namun kurang dari satu menit kemudian, Kapten Sullenberger melaporkan pesawat tak akan mampu mencapai LaGuardia lagi.

”Kami tak mungkin kembali. Kami mendarat di Sungai Hudson.”

Ketika awak menara pengawas bertanya apakah Sullenberger mau mencoba mencapai bandara lain yang jaraknya sekitar enam mil di New Jersey, pilot itu menjawab, ”Tidak mungkin. Kami mendarat di Hudson.”

Ba

gian 6. Menja

ga Inte

gritas dalam Pr

oses R

eha

bilitasi

dan R

ekonstr

uksi