Rencana Pembangunan dan Rencana Kerja Pemerintah BAB 3

Teks penuh

Gambar

Dokumen terkait

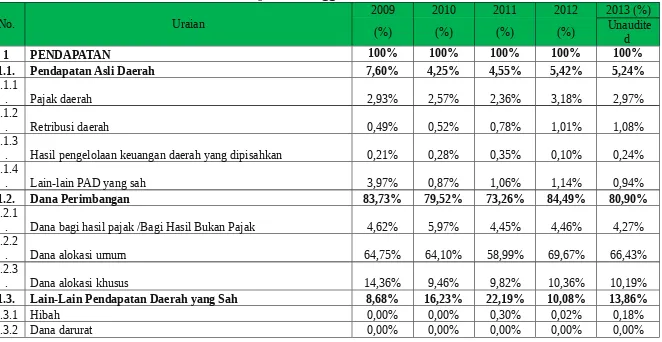

Dalam Undang-Undang No.32 tahun 2004 pasal 1 ayat 14 menyebutkan bahwa Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan dasar pengelolaan keuangan daerah dalam masa 1

a.. Berdasarkan ketentuan tersebut, dijelaskan bahwa sumber pendapatan daerah Provinsi terdiri atas: 1) Pendapatan Asli Daerah (PAD) yang terdiri

Peraturan Bupati Kabupaten Tana Toraja Nomor 30 Tahun 2014 tentang Penjabaran Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2015 sebagaimana telah diubah

Peraturan Daerah Kabupaten Tana Toraja Nomor 2 Tahun 2008 tentang Pokok-. Pokok Pengelolaan

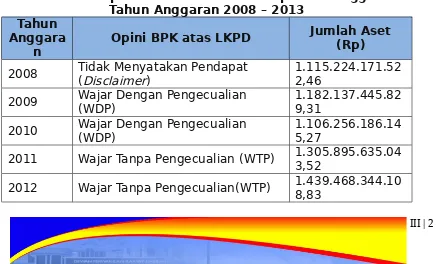

Kinerja keuangan merupakan salah satu tolok ukur dalam evaluasi penyerapan anggaran untuk pelaksanaan program dan kegiatan pembangunan daerah dimana kinerja keuangan

Pengelolaan keuangan daerah iii harus berdasarkan prinsip dan tata kelola yang baik dimulai dengan penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD) iv , pelaksnaan dan

RKA - PPKD 2.1 Rincian Anggaran Belanja Tidak Langsung Pejabat Pengelola Keuangan Daerah. Rincian Penerimaan Pembiayaan Daerah RKA -

Anggaran Pendapatan dan Belanja Daerah APBD Anggaran Pendapatan dan Belanja Daerah APBD adalah rencana keuangan tahunan daerah yang ditetapkan dengan perda.153 Pengaturan mengenai