EVALUASI KINERJA KEUANGAN PADA PERUSAHAAN SEKTOR

PERTAMBANGAN DAN PENGARUHNYA DALAM MEMPREDIKSI PERUBAHAN

LABA PERIODE 2007-2010 (STUDI DI PT. BUMI RESOURCES TBK. DAN PT.

BUKIT ASAM TBK.)

Esther Elizabeth Tamboen¹, Prof. Dr. Hiro Tugiman², Drs.³

¹Manajemen (Manajemen Bisnis Telekomunikasi & Informatika), Fakultas Ekonomi Bisnis, Universitas Telkom

BAB I PENDAHULUAN

1.1 Gambaran Umum Objek Penelitian

1.1.1 PT Bukit Asam (Persero) Tbk

Sejarah pertambangan batubara di Tanjung Enim dimulai sejak

zaman kolonial Belanda tahun 1919 dengan menggunakan metode

penambangan terbuka (open pit mining) di wilayah operasi pertama, yaitu di

Tambang Air Laya. Selanjutnya mulai 1923 beroperasi dengan metode

penambangan bawah tanah (underground mining) hingga 1940, sedangkan

produksi untuk kepentingan komersial dimulai pada 1938. Seiring dengan

berakhirnya kekuasaan kolonial Belanda di tanah air, para karyawan

Indonesia kemudian berjuang menuntut perubahan status tambang menjadi

pertambangan nasional.

Pada 1950, Pemerintah RI kemudian mengesahkan pembentukan

Perusahaan Negara Tambang Arang Bukit Asam (PN TABA). Pada 1981, PN

TABA kemudian berubah status menjadi Perseroan Terbatas dengan nama PT

Tambang Batubara Bukit Asam (Persero) Tbk, yang selanjutnya disebut

Perseroan. Dalam rangka meningkatkan pengembangan industri batubara di

Indonesia, pada 1990 pemerintah menetapkan penggabungan Perum Tambang

Batubara dengan Perseroan.

Gambar 1.1 Logo PT Bukit Asam (Persero)Tbk

Sumber : www.ptba.co.id (diakses 01September 2011)

Sesuai dengan program pengembangan ketahanan energi nasional,

pada 1993 Pemerintah menugaskan Perseroan untuk mengembangkan usaha

briket batubara. Pada 23 Desember 2002, Perseroan mencatatkan diri sebagai

perusahaan publik di Bursa Efek Indonesia dengan kode “PTBA”.

1. Visi, Misi dan Strategi PT Bukit Asam (Persero) Tbk.

Visi

Menjadi perusahaan energi berbasis batubara yang ramah lingkungan

Misi

1. Fokus kepada core competency dan pertumbuhan yang

berkesinambungan

2. Memberikan tingkat pengembalian yang optimal kepada pemegang

saham

3. Meningkatkan budaya korporasi yang mengutamakan kinerja.

4. Memberikan kontribusi pengembangan ekonomi nasional

5. Memberikan kontribusi yang maksimal dalam meningkatkan

kesejahteraan masyarakat dan pelestarian lingkungan

Strategi

Perusahaan energi berbasis batubara yang ramah lingkungan dan

terkemuka di Indonesia

yang menerapkan Enam Langkah Strategis :

1. Fokus kepada pertumbuhan produksi/ penjualan batubara

2. Fokus pada proyek-proyek dengan skala kesiapan 1

3. Restrukturisasi korporasi

4. Meningkatkan kompetensi dan regenerasi SDM serta meningkatkan

budaya korporasi yang mengutamakan kinerja

5. Meningkatkan sistem remunerasi yang berdasarkan kinerja

6. Meningkatkan peringkat kinerja penataan pengelolaan lingkungan.

2. Laporan Keuangan

Berikut ditampilkan laporan keuangan PT Bukit Asam (Persero) Tbk.

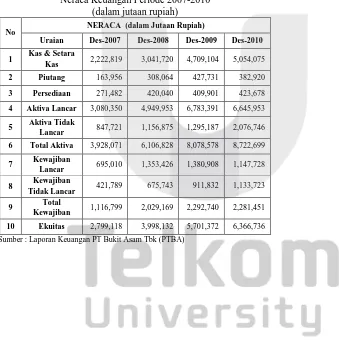

Dari tahun 2007 sampai Juni 2011. Dapat dilihat pada laporan neraca

keuangan tiga tahun terakhir mengalami penurunan signifikan dalam aktiva,

kewajiban dan ekuitas. Namun mulai beranjak naik di pertengahan tahun ini

yakni sampai Juni 2011.

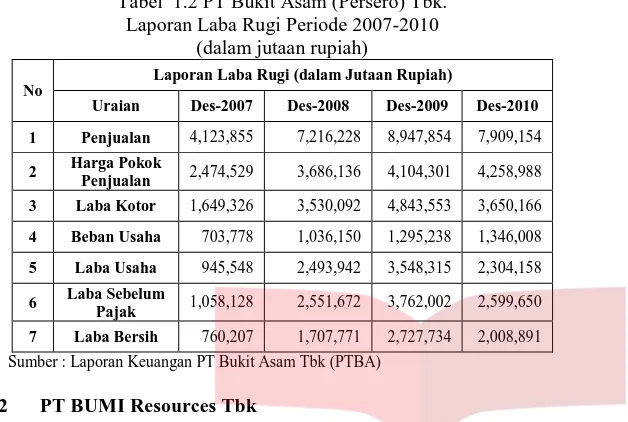

Sama halnya dengan laporan laba rugi terjadi penurunan laba bersih

di akhir tahun 2010. Hal ini terjadi diakibatkan besarnya peningkatan yang

terjadi pada beban penjualan serta beban usaha. Pada pendapatan terjadi

peningkatan pada tahun 2007 sampai tahun 2009 namun mengalami

penurunan pada tahun 2010.

Data laporan keuangan dan laporan laba rugi dapat dilihat lebih jelas

pada tabel berikut:

Tabel 1.1 PT Bukit Asam (Persero) Tbk. Neraca Keuangan Periode 2007-2010

(dalam jutaan rupiah)

No NERACA (dalam Jutaan Rupiah)

Uraian Des-2007 Des-2008 Des-2009 Des-2010

1 Kas & Setara

Kas 2,222,819 3,041,720 4,709,104 5,054,075

2 Piutang 163,956 308,064 427,731 382,920

3 Persediaan 271,482 420,040 409,901 423,678

4 Aktiva Lancar 3,080,350 4,949,953 6,783,391 6,645,953

5 Aktiva Tidak

Lancar 847,721 1,156,875 1,295,187 2,076,746

6 Total Aktiva 3,928,071 6,106,828 8,078,578 8,722,699

7 Kewajiban

Lancar 695,010 1,353,426 1,380,908 1,147,728

8 Kewajiban

Tidak Lancar 421,789 675,743 911,832 1,133,723

9 Total

Kewajiban 1,116,799 2,029,169 2,292,740 2,281,451

10 Ekuitas 2,799,118 3,998,132 5,701,372 6,366,736

Sumber : Laporan Keuangan PT Bukit Asam Tbk (PTBA)

Tabel 1.2 PT Bukit Asam (Persero) Tbk. Laporan Laba Rugi Periode 2007-2010

(dalam jutaan rupiah)

No Laporan Laba Rugi (dalam Jutaan Rupiah)

Uraian Des-2007 Des-2008 Des-2009 Des-2010

1 Penjualan 4,123,855 7,216,228 8,947,854 7,909,154

2 Harga Pokok

Penjualan 2,474,529 3,686,136 4,104,301 4,258,988

3 Laba Kotor 1,649,326 3,530,092 4,843,553 3,650,166

4 Beban Usaha 703,778 1,036,150 1,295,238 1,346,008

5 Laba Usaha 945,548 2,493,942 3,548,315 2,304,158

6 Laba Sebelum

Pajak 1,058,128 2,551,672 3,762,002 2,599,650

7 Laba Bersih 760,207 1,707,771 2,727,734 2,008,891

Sumber : Laporan Keuangan PT Bukit Asam Tbk (PTBA)

1.1.2 PT BUMI Resources Tbk

Bumi Resources merupakan sebuah perusahaan yang bergerak pada

eksplorasi sumber daya alam khususnya batubara. Bumi Resources

merupakan ekspor batu bara terbesar di Indonesia. Perusahaan berdiri pada

tahun 1973 yang bergerak di bidang perhotelan dan pariwisata. Pada tanggal

13 Agustus 1998, RUPS Luar Biasa memutuskan perusahaan merubah usaha

inti menjadi perusahaan yang bergerak dalam bidang minyak, gas alam dan

pertambangan.

Gambar 1.2 Logo PT BUMI Resources Tbk.

Sumber : www.bumiresources.com (diakses 01 Oktober2011)

Tahun 1990 perusahaan yang dulunya adalah perseroan berubah

menjadi perusahaan terbuka dengan menjual sahamnya di Bursa Efek Jakarta

dan Bursa Efek Surabaya (yang sekarang bergabung menjadi Bursa Efek

Indonesia atau BEI). Pada tahun 1997 PT Bakrie Capital Indonesia

mengambil alih 58,51% saham Perseroan dari Asuransi Jiwa Bersama

Bumiputera 1912.

Pada bulan November 2001, perusahaan mengakuisisi 80% saham

PT. Arutmin Indonesia dari BHP Minerals Exploration Inc. Arutmin

Indonesia adalah produsen batubara dengan dua tambang batu bara terbuka

yang berada di Senakin dan Satuui di Kalimantan Selatan. Oktober 2003,

perusahaan membeli 100% kepemilikan PT Kaltim Prima Coal (“KPC”) sebagai langkah lebih lanjut untuk melakukan ekspansi usaha. Dengan

mengakuisisi KPC maka perusahaan memberikan kontribusi sebesar 40% dari

total produksi batubara nasional tahun 2004.

1. Visi, Misi dan Strategi PT BUMI Resources Tbk

Visi

Menjadi perusahaan operator bertaraf Internasional dalam sector

energi dan pertambangan

Misi

Menjaga kesinambungan usaha dan daya saing Perseroan dalam

menghadapi persaingan terbuka di masa mendatang dengan tujuan untuk:

1. Meningkatkan hasil dan nilai yang optimal bagi Pemegang Saham

2. Meningkatkan kesejahteraan para karyawan

3. Meningkatkan kesejahteraan masyarakat di daerah operasi

pertambangan

4. Menjaga kelestarian lingkungan di seluruh areal operasi

pertambangan

Strategi perusahaan

Seiring dengan peningkatan kapasitas pembangkit listrik tenaga uap

di seluruh dunia, permintaan batubara thermal baik di pasar domestik maupun

dunia terus, meningkat dari tahun ke tahun. Perseroan selalu berupaya

mengambil peran signifikan sebagai produsen baik di pasar lokal maupun

dunia. Peningkatan produksi menjadi 111 juta ton per tahun yang akan dicapai

pada tahun 2012 dan ekspansi ke pertambangan non batubara yang terus

dijalankan menjadi strategi Perseroan dalam meningkatkan bisnis sekaligus

memberikan hasil maksimal pada investor.

2. Laporan Keuangan

Berikut ditampilkan keuangan PT BUMI Resources Tbk. dari tahun

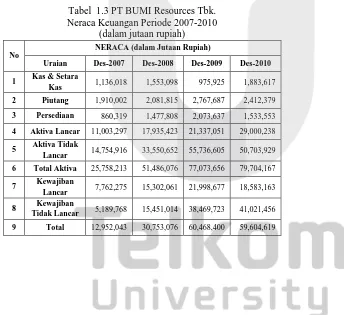

2007 sampai Juni 2011. Dapat dilihat pada laporan neraca keuangan pada tiga

tahun terakhir mengalami peningkatan dalam aktiva, dan kewajiban,

sedangkan ekuitas mengalami penurunan dari tahun 2008 ke tahun 2009 dan

mengalami kenaikan di tahun 2010 dari tahun sebelumnya yakni tahun 2009.

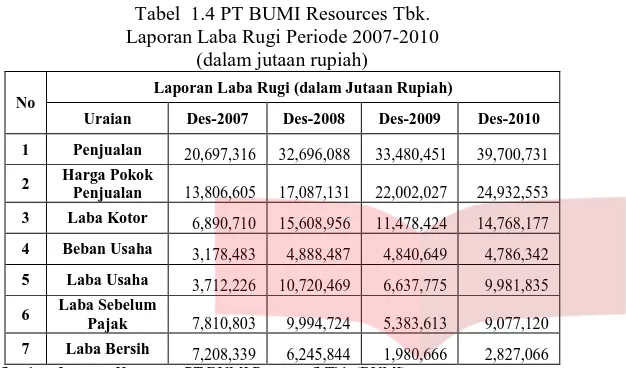

Sama halnya dengan aktiva dan kewajiban, pada laporan laba rugi

terjadi peningkatan dari tahun 2007 sampai 2010,namun dari tahun 2008 ke

2009 terjadi penurunan pendapatan dikarenakan beban penjualan pada tahun

2009 lebih tinggi dari pada tahun 2008.

Data laporan keuangan dan laporan laba rugi dapat dilihat lebih jelas

pada tabel berikut:

Tabel 1.3 PT BUMI Resources Tbk. Neraca Keuangan Periode 2007-2010

(dalam jutaan rupiah)

No NERACA (dalam Jutaan Rupiah)

Uraian Des-2007 Des-2008 Des-2009 Des-2010

1 Kas & Setara

Kas 1,136,018 1,553,098 975,925 1,883,617

2 Piutang 1,910,002 2,081,815 2,767,687 2,412,379

3 Persediaan 860,319 1,477,808 2,073,637 1,533,553

4 Aktiva Lancar 11,003,297 17,935,423 21,337,051 29,000,238

5 Aktiva Tidak

Lancar 14,754,916 33,550,652 55,736,605 50,703,929

6 Total Aktiva 25,758,213 51,486,076 77,073,656 79,704,167

7 Kewajiban

Lancar 7,762,275 15,302,061 21,998,677 18,583,163

8 Kewajiban

Tidak Lancar 5,189,768 15,451,014 38,469,723 41,021,456

9 Total 12,952,043 30,753,076 60,468,400 59,604,619

Kewajiban

10 Ekuitas 10,250,239 15,261,204 15,298,110 14,697,035

Sumber :Laporan Keuangan PT BUMI ResourceS Tbk (BUMI)

Tabel 1.4 PT BUMI Resources Tbk. Laporan Laba Rugi Periode 2007-2010

(dalam jutaan rupiah)

No

Laporan Laba Rugi (dalam Jutaan Rupiah)

Uraian Des-2007 Des-2008 Des-2009 Des-2010

1 Penjualan 20,697,316 32,696,088 33,480,451 39,700,731

2 Harga Pokok

Penjualan 13,806,605 17,087,131 22,002,027 24,932,553

3 Laba Kotor 6,890,710 15,608,956 11,478,424 14,768,177

4 Beban Usaha 3,178,483 4,888,487 4,840,649 4,786,342

5 Laba Usaha 3,712,226 10,720,469 6,637,775 9,981,835

6 Laba Sebelum

Pajak 7,810,803 9,994,724 5,383,613 9,077,120

7 Laba Bersih 7,208,339 6,245,844 1,980,666 2,827,066

Sumber :Laporan Keuangan PT BUMI ResourceS Tbk (BUMI)

1.2 Latar Belakang Penelitian

Indonesia memang dikenal sebagai negara yang kaya sebagai

penghasil tambang, minyak maupun gas bumi. Di sejumlah provinsi di

Indonesia, seperti Papua, Riau, Naggroe Aceh Darussalam, Bangka Belitung

sebagai daerah yang berpotensi memiliki keunggulan relatif pada sektor

pertambangan.

Pengamat Ekonomi dan Guru Besar Prasetya Mulya Business School

Djisman Simanjuntak, mengemukakan pendapatnya bahwa, pertumbuhan

ekonomi dunia diperkirakan masih dalam level cukup tinggi, yaitu pada

rentang 3,40%-3,50% dan tingkat pertumbuhan itu, ditambah dengan harga

komoditas tambang yang terdongkrak oleh kenaikan harga minyak,

menjadikan minat investasi di sektor pertambangan tetap kuat tahun ini yang

tercermin dalam kenaikan penanaman modal dalam negeri dan modal asing.

Berdasarkan data Bisnis (Widagdo & Suryani 2009:3), investasi di sektor

pertambangan meningkat dalam enam tahun terakhir. Setelah terpuruk hanya

US$547 juta para 2002, investasi tambang meningkat menjadi US$1,35 miliar

pada 2007, dan komitmen meningkat menjadi US$1,55 miliar pada 2008

(rudi.ariffianto @bisnis.co.id).

Keberadaan perusahaan yang bergerak pada sektor pertambangan

merupakan aktivitas perekonomian yang sangat besar dibandingkan dihampir

berbagai sektor lainnya. Hal ini bisa dimungkinkan karena sektor ini

merupakan sektor yang mengeksplorasi sumber daya alam berskala besar.

Indonesia sebagai Negara dengan pengakuan dunia dengan kekayaan sumber

daya alam dan mineral tentu memiliki perusahaan yang mengelola daya ini

baik untuk kepentingan perusahaan tersebut dan juga kepentigan Negara

sebagai regulator atas kepemilikan sumber daya disuatu Negara tempat

perusahaan melakukan aktivitas ekonomi.

Tentu hal ini membuat berdirinya banyak perusahaan pengekplorasi

sumber daya alam dan mineral di Indonesia, dan tak lain merupakan

perusahaan besar dengan tingkat kepentingan tinggi dan pemegang hajat

orang banyak. Seperti perusahaan-perusahaan yang akan diteliti yakni PT

BUMI Resources Tbk dan PT Bukit Asam (Persero) Tbk. PT BUMI

Resources Tbk merupakan perusahaan pertambangan batubara dengan

pertumbuhan paling cepat di Asia dan tercepat kedua di dunia. Cadangan baru

bara Bumi Resources merupakan yang terbesar di Indonesia (Susanto : 2010).

Perusahaan ini memiliki unit bisnis antara lain: Kaltim Prima Coal, Arutmin

Indonesia, Gallo Oil, Enercorp Ltd., Bumi Mauritania A.S, Gorontalo

Minerals, Citra Palu Minerals, Herald Resources Ltd., Darma Henwa, dan

Fajar Bumi Sakti. Majalah Forbes menyebutkan (Susanto : 2010) perusahaan

ini menempati posisi ke-1533 dari 2000 perusahaan terbaik di dunia.

Pemilihan PT BUMI juga didasarkan pada pemilihan perusahaan yang

berkepemilikan swasta, namun termasuk kedalam perusahaan besar, agar

dapat mewakili dari segi kepemilikan dalam menganalisis kinerja.

Sedangkan PT Bukit Asam dipilih peneliti karena merupakan

perusahaan persero yang untuk tahun buku 2009 menetapkan dividen final

sebesar Rp 1,228 triliun,yakni 54 persen dari laba bersih perseroan tahun buku

2009 sebesar Rp2,778 triliun. Dari laba tersebut, manajemen PTBA

mengalokasikan dana CSR untuk Kemitraan & Bina Lingkungan

masing-masing 2 persen dari laba, sebesar masing-masing-masing-masing Rp 54,6 miliar sehinga total

Rp 109 miliar. Dibandingkan dengan dividen tahun buku 2008 sebesar Rp

853,9 miliar dari total laba bersih Rp 1,707 triliun, maka dividen yang

dibagikan PTBA untuk tahun buku 2009 naik 43,80 persen. Kemudian yang

menetapkan PT Bukit Asam (Persero) sebagai perusahaan Badan Umum

Milik Negara (BUMN) sektor pertambangan yang paling besar pengaruhnya.

Dilihat juga dalam perusahaan yang bergerak disektor pertambangan batu bara

hanya PT Bukit Asam lah sebagai satu-satunya perusahaan BUMN, pemilihan

ini yang mendasarkan dipilihnya PT Bukit Asam dari segi kepemilikan yakni

BUMN, serta dapat dilihat pula perubahan harga yang positif secara signifikan

mencapai 500 pada pergerakan harga di PTBA (Bukit Asam) membuat

perusahaan bisa dijadikan perbandingan bagi perusahaan sebesar BUMI, lebih

jelas ada pada Tabel 1.5.

Baik perusahaan yang berkepemilikan Negara (BUMN) dan tidak

berkepemilikan Negara (swasta) pada hakekatnya suatu perusahaan atau

organisasi lainnya mempunyai tujuan dan sasaran. Salah satunya adalah untuk

memperoleh laba Sehingga agar dapat mencapai laba yang diharapkan,

perusahaan dihadapkan dengan pengambilan keputusan yang tepat agar tidak

jaruh dalam kerugian.

Berdasarkan hal ini maka tujuan yang sesuai adalah untuk

memaksimalkan nilai suatu perusahaan. Pada kasus perusahaan publik nilai

perusahaan dikaitkan dengan nilai saham yang beredar di pasar. Penetapan

tujuan yang benar akan sangat berpengaruh pada proses pencapaian tujuan

dan pengukuran kinerja nantinya. Karena kesalahan menentukan tujuan akan

berakibat pada kesalahan strategi yang diambil.

Dalam bidang manajemen keuangan, perusahaan memiliki andil

untuk menyajikan kondisi keuangan kepada pihak-pihak yang berkepentingan

akan berjalannya aktivitas perusahaan tersebut. Hal ini tentu dapat

menggambarkan kinerja perusahaan. Sehingga untuk mengetahui kondisi

perusahaan, maka diperlukannya analisis untuk mengukur kinerja perusahaan.

Dengan dilakukannya analisis ini diharapkan dapat diketahui indikasi

kekuatan dan kelemahan keuangan perusahaan dan dapat mengetahui apakah

operasional perusahaan dan kinerja perusahaan baik atau tidak.

Kinerja keuangan umumnya diukur berdasarkan pengahasilan besih

(laba) atau sebagai dasar bagi ukuran yang lain seperti imbalan investasi

(return on investment) atau penghasilan per saham (earning per share).

(Harmono 2009:23).

Laba bagi perusahaan sangat penting karena merupakan indikasi

aktivitas keberlangsungannya sebuah perusahaan. Laba memberikan

gambaran positif maupun negatif dalam menilai kinerja perusahaan. Jika laba

perusahaan positif maka diindikasikan kinerja perusahaan dalam keadaan baik

dan sebaliknya bila laba menunjukkan negatif maka kinerja keuangan

perusahaan tersebut kurang baik.

Menurut (Fahmi 2011:3), salah satu tahap dalam menganalisis

kinerja perusahaan adalah melakukan review terhadap data laporan keuangan.

Hal ini menunjukkan pentingnya analisis laporan keuangan. Jadi untuk

menilai kondisi dan kinerja keuangan perusahaan dapat digunakan rasio yang

merupakan perbandingan angka-angka yang terdapat pada pos-pos laporan

keuangan (Fahmi 2011:46).

Menurut Widagdo & Suryani (2009:3) dalam jurnalnya “KINERJA BEBERAPA PERUSAHAAN SEKTOR PERTAMBANGAN YANG

SAHAMNYA TERCATAT DI BURSA EFEK INDONESIA”, ukuran yang dipakai untuk mengukur kinerja keuangan perusahaan lazimnya adalah

dengan menggunakan analisis rasio keuangan dimana rasio keuangan ini

terbagi menjadi empat kriteria yaitu rasio profitabilitas, rasio aktivitas, rasio

leverage dan rasio likuiditas.

Komponen masing-masing jenis rasio (Darsono 2005:51) adalah:

1. Likuiditas, untuk mengetahui kemampuan perusahaan dalam

membayar kewajiban jangka pendek.

2. Solvabilitas (leverage), yaitu untuk mengetahui kemampuan

perusahaan dalam membayar kewajiban jika perusahaan tersebut

dilikuidasi, termasuk di dalamnya menilai batasan perusahaan dalam

meminjam uang.

3. Profitabilitas , yaitu menunjukkan kemampuan perusahaan untuk

menghasilkan laba dalam periode tertentu.

4. Aktivitas, yaitu menunjukkan seberapa efektif perusahaan

menggunakan sumber daya yang dimiliki.

Penelitian ini dimaksudkan untuk melakukan pengujian lebih lanjut

penelitian-penelitian sebelumnya mengenai rasio keuangan, khususnya

menyangkut kegunaannya dalam memprediksi laba yang akan datang dan

tentunya menggambarkan kinerja keuangan suatu perusahaan sudah baik atau

belum. Sebaliknya bila rasio tidak cukup signifikan dalam memprediksi

perubahan laba dimasa yang akan datang, hasil penelitian ini akan

memberikan bukti ketidak konsistensian penelitian – penelitian sebelumnya. Analisis rasio keuangan pada PT BUMI Resources Tbk dan PT Bukit

Asam (Persero) Tbk dilakukan karena kedua perusahaan ini bergerak pada

sektor pertambangan khususnya batu bara dimana BUMI termasuk dari 2000

perusahaan besar di dunia dan Bukit Asam merupakan BUMN yang Go

Public yang memiliki pengaruh besar dalam keberlangsungan BUMN.

Sebagai mana terdapat pada tabel 1.5 berikut:

Tabel 1.5 Kapitalisasi Pasar Sektor Pertambangan (sub Sektor Pertambangan Batu Bara di Bursa Efek Indonesia (BEI))

Data Saham Bursa Efek Indonesia 30-09-2011

Sub Sektor : Pertambangan Batu Bara

Sumber: www.idx.co.id (Data diolah) (diakses 02 Oktober 2011)

Dilihat dari kapitalisasi saham peneliti memilih BUMI sebagai

perusahaan dengan kapitalisasi terbesar di sektor pertambangan batu bara,

walaupun Bukit Asam merupakan perusahaan kelima terbesar dari sektor

pertambangan batu bara ini, Bukit Asam merupakan perusahaan BUMN

terbesar yang bergerak di sektor tersebut. Oleh karena itu peneliti mengambil

perusahaan Bukit Asam sebagai pembanding dengan BUMI ditinjau dari

kepemilikan swasta dan negeri atau BUMN. Dapat dilihat pula perubahan

harga yang positif secara signifikan mencapai 500 pada pergerakan harga di

PTBA (Bukit Asam) membuat perusahaan bisa dijadikan perbandingan bagi

perusahaan sebesar BUMI. Dapat dilihat pada Tabel 1.6 berikut:

Tabel 1.6 Pergerakan Saham Perusahaan BUMN yang Go Public

Data Saham Bursa Efek Indonesia 30-09-2011 BUMN

Kode Penutupan Perubahan %

Dilihat dari tabel ditas PTBA merupakan perusahaan milik negara

dengan nilai saham terbesar dibandingkan dengan perusahaan BUMN lainya,

hal inilah yang membuat peneliti menempatkan PTBA sebagai pembanding

dengan BUMI, dari segi kepemilikan yakni pemerintah. Hal –hal diataslah yang melatar belakangi kenapa perusahaan BUMI dan Bukit Asam dipilih

oleh peneliti.

Fenomena yang menarik dari permasalahan yang akhirnya dipilih

peneliti adalah bagaimana rasio keuangan dapat berpengaruh terhadap

perubahan laba, yang kemudian berpengaruh pula terhadap kinerja perusahaan

tersebut. Hal ini semakin menarik lagi, terutama pada PT BUMI diperkuat

dengan kutipan dari artikel yang mengatakan “ BUMI: Laba Bersih 2009 Turun 49%, Namun Kinerja Perusahaan Membaik. Emiten batubara, PT Bumi

Resources tbk (BUMI) tercatat mengalami penurunan laba bersih yang cukup

signifikan sepanjang tahun 2009. Laba bersih 2009 BUMI tercatat turun 49%

jika dibandingkan laba bersih tahun 2008. Kinerja fundamental BUMI sendiri

sebenarnya mengalami kenaikan jika dilihat dari produksi batubara yang naik

19,50% menjadi 63,12 juta ton pada tahun 2009” (Sitepu 2010), kutipan diatas membuat peneliti semakin tertarik lagi untuk meneliti permasalah tersebut.

Dikarenakan laba merupakan cerminan dari kinerja perusahaa, yang akhir

menimbulkan pertanyaan bagaimana kinerja membaik sedangkan laba turun.

Hal tersebutlah yang melatar belakangi bagaimana sampel yang diambil

berasal dari PT BUMI yang merupakan perusahaan dengan kapabilitas pasar

paling besar disektor pertambangan batu bara. Jelasnya ada pada Tabel 1.5.

Selain dilihat dari kapitalisasi saham, perbandingan dapat juga dilihat

dari laba yang dihasilkan serta rasio keuangan dari tahun sebelumnya. Pada

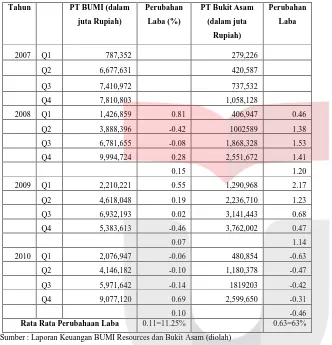

tahun 2008 terjadi peningkatan laba di PT BUMI yakni sebesar 15%

dibandingkan dengan tahun sebelumnya tahun 2007 , terlebih pada tahun 2009

terjadi penurunan laba sebesar 8% dari tahun sebelumnya hingga mencapai

7% yang kemudian mulai meningkat lagi pada tahun 2010 sebesar 10%. Jika

dilihat dari perubahan laba ditahun sebelumnya, bisa dilihat tahun 2011 akan

mengalami perubahaan kenaikan laba seperti tahun 2010.

Sebaliknya dengan PT Bukit Asam (PTBA) terjadi peningkatan laba

yang cukup signifikan pada tahun 2008 dibandingkan dengan tahun

sebelumnya tahun 2007 hingga mencapai 120%, dan perlahan terjadi

penurunan pada tahun setelahnya yakni tahun 2009 sebesar 114% dan tetap

dalam sisi positif tidak seperti BUMI mencapai sisi negatif. Tak hanya sampai

disitu saja tahun 2010 PTBA mengalami penurunan mencapai -46%. Hal ini

tentu dikhawatirkan terjadi penurunan ditahun selanjutnya.

Penjelasan dari keterangan diatas dapat dilihat pada Tabel 1.7 berikut ini:

Tabel 1.7 Perbandingan Laba Tahunan dari Tahun 2007-2010

Tahun PT BUMI (dalam

Rata Rata Perubahaan Laba 0.11=11.25% 0.63=63%

Sumber : Laporan Keuangan BUMI Resources dan Bukit Asam (diolah)

Perbandingan lain selain dari segi perubahan laba dapat dilihat dari

perbandingan rasio dari kedua perusahaan pada tabel berikut:

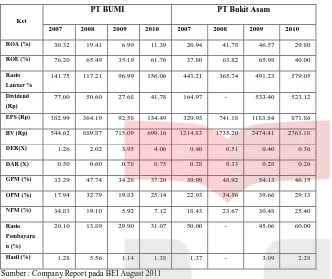

Tabel 1.8 Perbandingan Rasio BUMI dan PTBA

Sumber : Company Report pada BEI August 2011

Dari Tabel 1.8 dapat disimpulkan bahwa pada rasio likuidasi yang

diwakili oleh rasio lancar (current ratio), pada kedua perusahaan dari tahun

2007 sampai 2010 mengalami peningkatan. Kemudian pada rasio leverage

yang diwakili dari Debt to Asset Ratio (DAR) dan Debt to Equity Ratio (DER)

pada PT BUMI mengalami peningkatan setiap tahun, sedangkan PTBA pada

tahun 2008 meningkat dari tahun sebelumnya yakni tahun 2007, namun

kemudian menurun lagi ke tahun selanjutnya.

Selanjutnya pada rasio profitabilitas yang diwakili Gross Profit

Margin (GPM), Net Profit Margin (NPM), ROA, dan ROE pada BUMI

mengalami peningkatan sedangkan pada PTBA mengalami penurunan. Pada

rasio aktivitas yang diwakili oleh operation profit margin (OPM)/ margin

usaha kondisi kedua perusahaan hampir sama pada tahun 2010 mengalami

penurunan dari tahun sebelumnya yakni tahun 2009.

Kenaikan maupun penurunan nilai rasio yang terjadi pada kedua

perusahaan tentu berpengaruh pada kinerja perusahaan. Tentu dampak ini

akan berpengaruh pada pertumbuhan laba. Hal inilah yang mendorong

dilakukannya analisis rasio keuangan. Dengan menganalisis rasio keuangan

diharapkan dapat mengevaluasi kinerja perusahaan, dimaksud dengan evaluasi

berarti berdasarkan kinerja masa lalu.

Oleh karena itu disini penulis akan lebih menganalisis rasio-rasio

keuangan yang terkait dengan pertumbuhan laba yang terjadi pada BUMI dan

Bukit Asam, sehingga dapat disimpulkan dan dibandingkan baik atau tidaknya

kinerja dari kedua perusahaan tersebut.

Berdasarkan hal diatas, maka penulis mengambil judul penelitian : ““Evaluasi Kinerja Keuangan pada Perusahaan Sektor Pertambangan dan Pengaruhnya Dalam Memprediksi Perubahan Laba Periode

2007-2010 (Studi pada PT BUMI Resources Tbk. dan PT Bukit Asam

(Persero) Tbk.)

1.3 Perumusan Masalah

Berdasarkan latar belakang masalah diatas maka dapat dirumuskan

perumusan masalah sebagai berikut:

1. Bagaimana perubahan kinerja keuangan dilihat dari perubahan rasio

likuiditas, perubahan rasio leverage, perubahan rasio profitabilitas

dan perubahan rasio aktivitas pada PT BUMI dan PT Bukit Asam

periode 2007-2010 ?

2. Bagaimana perubahan laba yang terjadi pada PT BUMI dan PT Bukit

Asam periode 2007-2010 ?

3. Bagaimana pengaruh perubahan kinerja keuangan dillihat dari

perubahan rasio likuiditas, perubahan rasio leverage, perubahan rasio

profitabilitas dan perubahan rasio aktivitas PT BUMI dan PT Bukit

Asam secara simultan terhadap perubahan laba PT BUMI dan PT

Bukit Asam periode 2007-2010?

4. Bagaimana pengaruh perubahan kinerja keuangan dilihat dari

perubahan rasio likuiditas, perubahan rasio leverage, perubahan rasio

profitabilitas dan perubahan rasio aktivitas PT BUMI dan PT Bukit

Asam secara parsial terhadap perubahan laba PT BUMI dan PT

Bukit Asam periode 2007-2010?

5. Kinerja perusahaan manakah yang lebih baik dilihat dari perubahan

rasio likuiditas, perubahan rasio leverage, perubahan rasio

profitabilitas dan perubahan rasio aktivitas antara PT BUMI dan PT

Bukit Asam periode 2007-2010?

1.4 Tujuan Penelitian

Berdasarkan dengan perumusan masalah seperti yang telah

dipaparkan diatas, maka disimpulkan tujuan penelitian sebagai berikut:

1. Mengetahui bagaimana perubahan kinerja keuangan dilihat dari

perubahan rasio likuiditas, perubahan rasio leverage, perubahan rasio

profitabilitas dan perubahan rasio aktivitas pada PT BUMI dan PT

Bukit Asam periode 2007-2010.

2. Mengetahui bagaimana perubahan laba yang terjadi pada PT BUMI

dan PT Bukit Asam periode 2007-2010.

3. Mengetahui bagaimana pengaruh kinerja keuangan dilihat dari

perubahan rasio likuiditas, perubahan rasio leverage, perubahan rasio

profitabilitas dan perubahan rasio aktivitas PT BUMI dan PT Bukit

Asam secara simultan terhadap perubahan laba PT BUMI dan PT

Bukit Asam periode 2007-2010.

4. Mengetahui bagaimana pengaruh kinerja keuangan dilihat dari

perubahan rasio likuiditas, perubahan rasio leverage, perubahan rasio

profitabilitas dan perubahan rasio aktivitas PT BUMI dan PT Bukit

Asam secara parsial terhadap perubahan laba PT BUMI dan PT

Bukit Asam periode 2007-2010

5. Mengetahui manakah kinerja yang lebih baik dilihat dari perubahan

rasio likuiditas, perubahan rasio leverage, perubahan rasio

profitabilitas dan perubahan rasio aktivitas antara PT BUMI dan PT

Bukit Asam periode 2007-2010.

1.5 Kegunaan Penelitian

Penelitian ini diharapkan memberi kegunaan baik secara teoritis

(kegunaan teoritis yang dapat dicapai) maupun praktis (kegunaan yang dicapai

dari penerapan pengetahuan) sebagai berikut:

1. Bagi investor dan pemegang saham

Bagi investor diharapkan dapat digunakan sebagai bahan masukan

untuk keputusan investasi. Bagi pemegang saham sebagai salah satu

untuk menilai kinerja keuangan perusahaan.

2. Bagi ilmu pengetahuan

Hasil penelitian ini diharapkan dapat memberikan kontribusi

terhadap ilmu pengetahun khususnya pada kajian manajemen

keuangan tentang faktor-faktor yang berpengaruh dalam perubahaan

laba dan kinerja keuangan perusahaan.

3. Bagi penelitian selanjutnya.

Penelitian ini menyediakan informasi bagi penilaian selanjutnya

yaitu mengenai informasi apakah terdapat hubungan antara rasio

keuangan dengan perubahaan laba dan penilaian kinerja perusahaan.

4. Bagi perusahaan

Hasil penelitian ini diharapkan mampu memberikan pedoman dalam

membuat kebijakan dan keputusan bisnis.

1.6 Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini merupakan penjelasan secara umum, ringkas, dan padat yang

mengambarkan dengan tepat isi penelitian. Isi bab ini meliputi gambaran

umum objek penelitian, latar belakang, perumusan masalah, tujuan penelitian

dan kegunaan penelitian.

BAB II TINJAUAN PUSTAKA

Bab ini mengemukakan dengan jelas tentang hasil kajian yang terkait

dengan topik dan variabel penelitian untuk dijadikan dasar bagi penyusunan

kerangka pemikiran dan perumusan hipotesis.

BAB III METODE PENELITIAN

Bab ini menegaskan pendekatan, metode, dan teknik yang digunakan

untuk mengumpulkan dan menganalisis data yang dapat menjawab atau

menjelaskan masalah penelitian.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab ini merupakan hasil penelitian dan pembahasan yang diuraikan

secara kronologis dan sistematis sesuai dengan perumusan masalah serta

tujuan penelitian. Sistematikan pembahasan ini akan lebih tampak jelas luas

cakupan, batas dan benang merahnya apabila disajikan dalam sub-judul

tersendiri.

BAB V KESIMPULAN DAN SARAN

Dalam bab V disajikan penafsiran dan pemaknaan peneliti terhadap

hasil analisis temuan penelitian, yang disajikan dalam bentuk kesimpulan

penelitian.

BAB V

KESIMPULAN DAN SARAN

Pada bab ini penulis memberikan kesimpulan dan saran atas

penelitian yang telah dilakukan yang selanjutnya dapat digunakan sebaga

bahan pertimbangan bagi pihak-pihak yang berkepentingan.

5.1 Kesimpulan

Berdasarkan hasil perbandingan Rasio Laporan Keuangan BUMI san

Bukit Asam serta pengaruhnya terhadap perubahan laba pada tahun 2007

sampai dengan 2010 maka dapat ditarik kesimpulanya sebagai berikut:

1. Perubahan kinerja yang diukur dengan perubahan rasio

a. Rasio Likuiditas

Hasil analisis terhadap Rasio Likuiditas menggunakan perhitungan

Current Ratio dan Quick Ratio menunjukkan bahwa Bukit Asam

memiliki tingkat likuiditas yang lebih tinggi dari pada BUMI.

b. Rasio Leverage

Hasil analisis terhadap Rasio Leverage menggunakan Debt to Asset

Ratio dan Debt to Equity Ratio menunjukkan bahwa Bukit Asam

memiliki Rasio Leverage yang lebih rendah dibandingkan BUMI.

Berarti dalam hal ini Rasio Leverage Bukit Asam tiap tahunnya

semakin membaik dibandingkan BUMI.

c. Rasio Aktivitas

Hasil analisis terhadap Rasio Aktivitas menggunakan perhitungan

Total Asset Turn Over (TATO), Receiveable Turn Over (RTO),

Inventory Turn Over (ITO) dan Rata-rata Penagihan Piutang atau

Average Collection Period (ACP) secara keseluruha menunjukkan

bahwa Bukit Asam memiliki nilai yang lebih tinggi dibandingkan

dengan BUMI.

d. Rasio Aktivitas

Hasil analisis terhadap Rasio Profitabilitas menggunakan

perhitungan Net Profit Margin (NPM), Return on Assets (ROA) dan

Return on Equity (ROE) menunjukkan bahwa Bukit Asam memiliki

nilai yang jauh lebih tinggi dibandingkan dengan BUMI.

2. Perubahan Laba

Rata-rata perubahan laba kedua perusahaan menunjukkan bahwa

BUMI selama empat tahun terakhir memiliki perubahan laba sebesar

10.60%. Sedangkan Bukit Asam sebesar 62.63%. Hasil perubahan ini

juga menunjukkan bahwa untuk tahun kedepan BUMI bisa menghasilkan

perubahan laba positif (meningkat) sampai 10,60% atau 11%, sedangkan

Bukit Asam jauh lebih besar yakni dapat mampu menciptakan laba

ditahun depannya mencapai 62.63% atau 63%. Hal ini menunjukkan

bahwa walaupun pada tahun 2010 BUMI mengalami kenaikan tapi

perubahan Bukit Asam lebih unggul jauh dibandingkan BUMI.

3. Pengaruh perubahan rasio keuangan terhadap perubahan laba

Berdasarkan hasil perhitungan pengolahaan data menggunakan software

SPSS seperti yang telah dijelaskan pada bab 4, maka dapat diambil

kesimpulan sebagai berikut:

a. BUMI

1. Variabel dependen dalam penelitian ini adalah perubahan laba

tahun 2007 hingga 2010. Variabel independen yang digunakan

adalah perubahan rasio keuangan tahun 2007 hingga 2010.

Terdapat empat kelompok rasio keuangan yaitu Rasio Likuiditas,

Rasio Leverage, Rasio Aktivitas dan Rasio Profitabilitas. Keempat

rasio tersebut dinyatakan bebas dari uji asumsi klasik dan

berdistribusi normal.

2. Pada saat hipotesis dengan Uji F untuk mengetahui pengaruh

secara simultan, menunjukkan bahwa terdapat pengaruh yang

signifikan antara variabel dependen dan variabel independen

artinya kelompok Rasio Likuiditas, Rasio Leverage, Rasio

Aktivitas dan Rasio Profitabilitas berpengaruh terhadap perubahan

laba.

3. Pada saat hipotesis dengan uji t untuk mengetahui pengaruhnya

secara parsial, sama halnya dengan hipotesis uji F, mengatakan

bahwa adanya pengaruh yang signifikan antara variabel dependen

dan variabel independen secara parsial, kelompok variabel

independen yang berpengaruh signifikan terhadap variabel

dependennya adalah Rasio Profitabilitas.

b. Bukit Asam

1. Variabel dependen dalam penelitian ini adalah perubahan laba

tahun 2007 hingga 2010. Variabel independen yang digunakan

adalah perubahan rasio keuangan tahun 2007 hingga 2010.

Terdapat empat kelompok rasio keuangan yaitu Rasio Likuiditas,

Rasio Leverage, Rasio Aktivitas dan Rasio Profitabilitas. Keempat

rasio tersebut dinyatakan bebas dari uji asumsi klasik dan

berdistribusi normal.

2. Sama halnya dengan BUMI, pada saat hipotesis dengan Uji F

untuk mengetahui pengaruh secara simultan, menunjukkan bahwa

terdapat pengaruh yang signifikan antara variabel dependen dan

variabel independen artinya kelompok Rasio Likuiditas, Rasio

Leverage, Rasio Aktivitas dan Rasio Profitabilitas berpengaruh

terhadap perubahan laba.

3. Pada saat hipotesis dengan uji t untuk mengetahui pengaruhnya

secara parsial, sama halnya dengan hipotesis uji F, mengatakan

bahwa adanya pengaruh yang signifikan antara variabel dependen

dan variabel independen secara parsial, kelompok variabel

independen yang berpengaruh signifikan terhadap variabel

dependennya adalah Rasio Aktivitas.

4. Evaluasi Kinerja

Dari hasil penelitian yang dilakukan, menunjukkan bahwa BUMI

memiliki kinerja perusahaan yang relatif meningkat di tahun 2010 sama

halnya dengan Bukit Asam. Namun apabila dilihat dari tingkat

Likuiditas, Leverage, Aktivitas dan Profitabilitasya, Bukit Asam lebih

baik dibandingkan dengan BUMI. Sehingga dari keseluruhan analisis

perubahan kinerja yang diukur dengan perubahan rasio keuangan ini,

dapat diambil kesimpulan bahwa kinerja yang lebih baik dimiliki oleh

Bukit Asam.

5.2 Saran

Berdasarkan hasil analisis dan kesimpulan diatas, maka beberapa

saran yang dikemukakan dalam skripsi ini bagi pihak-pihak yang

berkepentingan terhadap laporan keuangan adalah sebagai berikut:

a. Bagi perusahaan

Berdasarkan hasil penelitian, pada Rasio Likuiditas khususnya pada

BUMI, hendaknya mengurangi persediaan yang dikira berlebih dalam

aktiva, karena dengan banyaknya persediaan yang menumpuk hal ini

akan mengurangi penjualan diakibatkan meningkatnya beban

persediaan, sehingga akan menurunkan laba yang dapat dihasilkan bila

persediaan bisa dikelola dengan baik. Sedangkan Rasio Leverage,

khususnya BUMI, ada baiknya perusahaan mempertimbangkan dalam

menambah hutang atau kewajiban dengan melihat bunga pinjaman

yang nantinya akan dibebankan. Hal ini diperlukan untuk

mempertimbangkan cara-cara lain dalam memperoleh dana, bila

dianggap bunga yang nantikan akan dibebankan terlalu besar, sehingga

bisa menghambat pendapatan pada perusahaan.

Pada Rasio Aktivitas bisa dipastikan ada beberapa pelanggan/pembeli

yang mengalami gangguan dalam membayar piutang, terlebih dari

krisis ekonomi yang terjadi pada tahun 2008 yang terjadi diluar

kendali. Ada baiknya perusahaan segera menemukan siapa

pelanggan/pembeli itu pastinya, dan mengencarkan usaha penagihan

dan menahan penyerahan barang selanjutnya, hingga tagihan tuntas

tertagih. Dan pada Rasio Profitabilitas, pihak manajer BUMI

hendaknya untuk memperhatikan tepat tidaknya perusahaan

menempatkan dana/modal yang didapat dengan kata lain, modal/dana

lebih baik dipertimbangkan untuk menambah kas bila nanti kiranya

terjadi hal-hal diluar kendali seperti inflasi, resesi dan lain sebagainya

yang bisa menyebabkan aset mengganggur. Sehingga kas kiranya bisa

membantu apabila terjadinya hal-hal tersebut. Karena apabila rasio

dipandang tidak baik akan membuat para investor lebih memilih tidak

berinvestasi atau memilih perusahaan yang lebih menguntungkan.

b. Bagi pihak Kreditur

Dalam memberikan pinjaman, pihak kreditur dapat lebih

mempertimbangkan Bukit Asam mengingat Bukit Asam mempunyai

tingkat rasio likuiditas yang lebih baik dibandingkan BUMI, sehingga

tingkat risikonya lebih rendah.

c. Bagi pihak Investor

Dalam melakukan investasi, pihak investor dapat memilih Bukit Asam

karena mempunyai NPM. ROA dan ROE yang lebih tinggi

dibandingkan BUMI.

d. Bagi penelitian berikutnya

Kepada peneliti berikutnya sebaiknya menggunakan data yang lebih

bervariasi.

Dengan melihat hasil pengolahan data pengaruh variabel independen terhadap

dependen maka penulis menyadari tidak ada penelitian yang sempurna untuk

itu saran-saran untuk penelitian berikutnya adalah:

a. Untuk penelitian selanjutnya tidak hanya terbatas pada perusahaan

pertambangan saja. Diharapkan penelitian selanjutnya melakukan

penelitian untuk semua sektor industri yang terdaftar di Bursa Efek

Indonesia.

b. Untuk periode pengamatan hendaknya menggunakan periode yang

lebih banyak dan tidak menggunakan data pertriwulan karena data yang

diolah belum teraudit.

c. Untuk penelitian-penelitian berikutnya hendaknya menggunakan

rasio-rasio keuangan lainnya yang dapat mempengaruhi perubahan laba, agar

lebih kompleks lagi rasio-rasio keuangan yang berpengaruh terhadap

perubahan dan mungkin yang dapat memprediksi laba.

DAFTAR PUSTAKA

Calmorin, Laurentina Paler., & Melchor A. Calmorin. (2007). Research Methods and Thesis Writing (Second ed) Manila Philipines: RBSI.

Darsono & Ashari. (2005). Pedoman Praktis Memahami Laporan Keuangan. Yogyakarta: CV ANDI OFFSET.

Doane, David P,. & Lori E. Seward. (2007). Applied Statistics in Business and Economics. New York: Mc Graw Hill.

Ecer, Fatih., Gozde Ulutagay.,& Efendi Nasiboglu. (2011). Does Foreign Ownership Affect Financial Performance? An Industrial Approach. Middle Eastern Finance and Economics. ISSN: 1450-2889 Issue 14, 152-166. EuroJournals Publishing, Inc.

Elcom. (2010). Seri Belajar Kilat SPSS 17. Yogyakarta: ANDI Yogyakarta.

Eriyanto.(2007). Teknik Sampling Analisis Opini Publik. Yogyakarta: LKiS.

Fahmi, Irham. (2011).Analisis Kinerja Keuangan. Bandung : Alfabeta.

Fuad, M., Christin H., Nurlela., Sugiarto., & Paulus Y.E.F. (2006). Pengantar Bisnis. Jakarta: Gramedia Pustaka Utama.

Gilarso, T. (2003). Pengantar Ilmu Ekonomi Mikro. Yogyakarta : KANISIUS.

Gulo, W. (2011). Metodologi Penelitian. Jakarta : Grasindo.

Harmono. (2009). Manajemen Keuangan. Jakarta : BUMI Aksara.

Indra, A. Zubaidi. (2006). Faktor-Faktor Fundamental Keuangan Yang Mempengaruhi Resiko Saham. Jurnal Bisnis dan Manajemen. Volume 2 No. 3 Mei 2006: 239-256. Fakultas Ekonomi Universitas Lampung.

Itasabella. (2010). Analisis Rasio Keuangan Dalam Memprediksi Laba pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia (BEI). Skripsi pada Universitas Sumatra Utara: Tidak diterbitkan.

Kuswandi. (2008). Memahami Rasio Keuangan Orang Awam. Jakarta : Elex Media Komputindo.

Luciana, Spica .,& Emanuel Kristijadi. (2003). Analisis Rasio Keuangan untuk Memprediksi Kondisi Financial Distress Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Jurnal Akuntasi dan Auditing Indonesia (JAAI) Vol.7 No.2. 1-27. STIE Perbanas Surabaya.

Mardiyanto, Handono. (2009). Inti Sari Manajemen Keuangan. Jakarta: Grasindo.

Mentes, S. Ahmet. (2011). Gender Diversity at the Board and Financial Performance: A Study on ISE (Istanbul Stock Exchange. Middle Eastern Finance and Economics. ISSN: 1450-2889 Issue 14,6-15.EuroJournals Publishing, Inc.

Nafarin, M. (2007). Penganggaran Perusahaan (ed 3.) Jakarta : Salemba Empat.

Nawari. (2010). Analisis Regresi dengan MS Excel 2007 dan SPSS 17. Jakarta: Elex Media Komputindo.

Novika, Winda. (2011). Analisis Pengaruh Rasio Modal Saham terhadap Return Perusahaan Pertambangan di Bursa Efek Indonesia (BEI) periode 2005-2009. Skripsi pada Universitas Sumatra Utara : Tidak diterbitkan.

Paramati, Sudharshan Reddy., & Rakesh Gupta.(2011). An Empirical Analysis of Stock Market Performance and Economic Growth: Evidence from India. International Research Journal of Finance and Economics. ISSN 1450-2887 Issue 73, 144-160. Euro Journals Publishing, Inc.

Raj, Mahendra.,& Osama Sweidan. (2011). Profitability of Trading Rules using Nikkei Futures Transaction Data. International Research Journal of Finance and Economics. ISSN 1450-2887 Issue 74, 97-105 . Euro Journals Publishing, Inc.

Rochaety ,Ety., Ratih Tresnati H.,& Abdul Madjid Latief. (2007). Metodologi Penelitian Bisnis dengan aplikasi SPSS. Jakarta :Mitra Wacana Medis.

Santoso, Singgih. (2010). Statistik Parametrik. Jakarta: Elex Media Komputindo.

Sarwono, Jonathan. (2010). Kunci Sukses dalam Menulis Ilmiah. Yogyakarta: CV ANDI OFFSET.

Siagian, Dergibson & Sugiarto. (2006). Metode Statistika untuk Bisnis dan Ekonomi. Jakarta: Gramedia.

Sitepu, Nanda. (2010, 05 April). BUMI: Laba Bersih 2009 Turun 49%, Namun Kinerja Perusahaan Membaik.Vibiz News [Online]. Tersedia: http://www.vibiznews.com/news/stock/2010/04/05/bumi-laba-bersih-2009-turun-49-namun-kinerja-perusahaan-membaik-/10. [1 Oktober 2011]

Situmorang, Syafrizal Helmi., Doli M., Ja'far Dalimunte., Fadli., Iskandar Muda., & Fanzie Syarief. (2010). Analisis Data untuk Riset Manajemen dan Bisnis. Medan: USU Press.

Sulistiyowati, Leny. (2010). Panduan praktis memahami laporan keuangan. Jakarta: Elex Media Komputindo

Susanto, Heri. (2010, 26 April).10 Perusahaan Indonesia Masuk Kelas Dunia. VIVANews[Online].Tersedia:http://bisnis.vivanews.com/news/read/146 793-10_perusahaan_indonesia_masuk_kelas_dunia [2 Oktober 2011]

Ulupui, I. G. K. A., (2007). Analisis Pengaruh Rasio Likuiditas, Leverage, Aktivitas, dan Profitabilitas terhadap Return saham (Studi pada Perusahaan Makanan dan Minuman dengan Kategori Industri Barang Konsumsi di Bursa Efek Jakarta)”, Jurnal Akuntansi dan Bisnis. Januari 2007, 88-102. FE Universitas Udayana

Umar, Husein. (2007). Metode Penelitian. Jakarta: Rajawali Pers.

Umar, Husein. (2002). Metode Riset Bisnis. Jakarta: Gramedia Pustaka Utama.

Utami, Dina Kartika. (2009). Perbandingan Rasio Keuangan Untuk Mengevaluasi Kinerja Keuangan Perusahaan – Perusahaan Sektor Telekomunikasi dan Pengaruhnya Terhadap Perubahan Laba Periode 2005-2008. Skripsi pada IMTelkom : Tidak diterbitkan.

Utomo, Lisa Linawati. (1999). Economic Value Added sebagai Ukuran Keberhasilan Kinerja Manajemen Perusahaan. Jurnal Akuntansi dan Keuangan. Vol. 1, No. 1, Mei 1999 : 28 – 42. FE Universitas Kristen Petra.

Wahdikorin, Ayu. (2010). Pengaruh Modal Intelektual Terhadap Kinerja Keuangan Perusahaan Perbankan yang Terdaftara di Bursa Efek

Indonesia (BEI) tahun 2007-2009.Skripsi pada UNDIP Semarang : Tidak diterbitkan.

Wibisono, Dermawan. (2003). Riset Bisnis Panduan Bagi Praktisi & Akademisi. Jakarta: Gramedia Pustaka Utama.

Widagdo, Bambang., & Tri Suryani. (2009). Kinerja beberapa Perusahaan Sektor Pertambangan yang Sahamnya Tercatat di Bursa Efek Indonesia. Jurnal Ekonomi & Manajemen Sumber Daya. 10(1) Juni .. hal 2. FE UMM.

Widiasih, Nur Ari. (2006). Analisis Rasio Keuangan Dalam Perubahan Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta (BEJ). Skripsi pada UII Yogyakarta: Tidak diterbitkan