BAB III

GAMBARAN TENTANG PENGHASILAN TIDAK KENA PAJAK (PTKP)

A. Penghasilan Tidak Kena Pajak (PTKP)

menentukan besarnya Penghasilan Kena Pajak (PKP), kepada Wajib Pajak Orang

Pribadi diberikan pengurangan berupa Penghasilan Tidak Kena Pajak (PTKP).

Besaran Penghasilan Tidak Kena Pajak (PTKP)sendiri diatur di

lalu.Penghasilan Tidak Kena Pajak (PTKP) pada dasarnya adalah pengurang

penghasilan neto bagi Wajib Pajak Orang Pribadi dalam menentukan besarnya

Penghasilan Kena Pajak (PKP). Penghasilan Tidak Kena Pajak (PTKP)ditentukan

berdasarkan keadaan pada1 Januari tahun pajak yang bersangkutan.

Penghasilan Tidak Kena Pajak (PTKP)sendiri dibedakan antara Wajib Pajak

kawin dan yang tidak kawin, sehingga secara rinci besaran Penghasilan Tidak Kena

Pajak (PTKP) adalah sebagai berikut:

a. Rp 24.300.000,- untuk diri Wajib Pajak Orang Pribadi

c. Rp 24.300.000,- tambahan untuk seorang istri yang penghasilannya digabung

dengan penghasilan suami sebagaimana dimaksud dalam

d. Rp 2.025.000,- tambahan untuk setiap anggota keluarga sedarah dan keluarga

semenda dalam garis keturunan lurus serta anak angkat, yang menjadi

tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga.

Yang dimaksud dengan keluarga sedarah dalam garis keturunan lurus satu

derajat adalah ayah, ibu, dan anak. Sedangkan hubungan keluarga sedarah dalam

garis keturunan kesamping satu derajat adalah saudara kandung. Sementara itu yang

dimaksud dengan keluarga semenda dalam garis keturunan lurus satu derajat adalah

mertua dan anak tiri, sedangkan hubungan keluarga semenda dalam garis keturunan

kesamping satu derajat adalah ipar.

Jadi anggota keluarga sedarah dan semenda dalam garis keturunan lurus yang

menjadi tanggungan sepenuhnya misalnya orang tua, mertua, anak kandung, atau

anak angkat berhak mendapatkan Penghasilan Tidak Kena Pajak (PTKP)maksimal 3

orang untuk setiap keluarga. Sedangkan yang dimaksud dengan menjadi tanggungan

sepenuhnya adalah anggota keluarga yang tidak mempunyai penghasilan dan seluruh

biaya hidupnya ditanggung oleh Wajib Pajak.

Pengertian menjadi tanggungan sepenuhnya menurut Undang - Undang Pajak

a. tinggal bersama – sama dengan Wajib Pajak;

b. nampak secara nyata tidak mempunyai penghasilan sendiri;

c. tidak pula turut dibantu oleh lain – lain anggota keluarga atau oleh orang

tuanya sendiri.

Sedangkan kalau Wajib Pajak sekedar menyumbang, membantu, bertanggung

jawab dan sebagainya, tidak termasuk dalam menjadi tanggungan sepenuhnya.

Contoh cara penghitungan Penghasilan Tidak Kena Pajak (PTKP):

Kang Yudi merupakan Wajib Pajak Orang Pribadi yang pada 1 Januari 2014

berdasarkan fotokopi surat nikah dan kartu keluarga berstatus Kawin dengan 2

Tanggungan. Maka Penghasilan Tidak Kena Pajak (PTKP)-nya dihitung dengan cara:

NO URAIAN JUMLAH

1 Untuk diri Kang Yudi 24.300.000,-

2 Tambahan karena Kang Yudi telah menikah 2.025.000,-

3 Tambahan dua orang tanggungan (2x

Rp2.025.000,-)

4.050.000,-

4 Jumlah 30.375.000,-

(Sumber: Nashikudin, 2015)

Bagi Wajib Pajak Tidak Kawin, maka status Penghasilan Tidak Kena Pajak

(PTKP)– nya adalah TK/jumlahtanggungan (TK garis miring jumlah tanggungan).

Misalnya Wajib Pajak bujangan yang tidak memiliki tanggungan, dituliskan sebagai

TK/0 (dibaca Tidak Kawin 0 tanggungan). Wajib Pajak bujangan yang menanggung

keluarga sedarah 1 orang akan dituliskan TK/1, dst. Besaran masing – masing

Penghasilan Tidak Kena Pajak (PTKP)untuk Wajib Pajak Tidak Kawin adalah

sebagai berikut:

NO URAIAN JUMLAH

1 TK/0 24.300.000,-

2 TK/1 26.325.000,-

3 TK/2 28.350.000,-

4 TK/3 30.375.000,-

(Sumber: Nashikudin, 2015)

C. Penghasilan Tidak Kena Pajak (PTKP) Bagi Wajib Pajak Kawin

Wajib Pajak yang telah kawin, selain mendapatkan Penghasilan Tidak Kena

Pajak (PTKP) untuk dirinya sendiri, juga mendapatkan Penghasilan Tidak Kena

Pajak (PTKP) untuk status perkawinannya, ditambah anggota keluarga yang menjadi

tanggungan sepenuhnya maksimal 3 orang. Penulisan Penghasilan Tidak Kena Pajak

Besaran masing – masing Penghasilan Tidak Kena Pajak (PTKP) untuk Wajib

Pajak Kawin adalah sebagai berikut:

NO URAIAN JUMLAH

1 K/0 26.325.000,-

2 K/1 28.350.000,-

3 K/2 30.375.000,-

4 K/3 32.400.000,-

(Sumber: Nashikudin, 2015)

D. Penghasilan Tidak Kena Pajak (PTKP)Karyawati Kawin Yang Menggunakan Nomor Pokok Wajib Pajak (NPWP) Suami Dalam Pemenuhan Hak Dan Pelaksanaan Kewajiban Perpajakannya

Undang - Undang Pajak Penghasilan menempatkan keluarga sebagai satu

kesatuan ekonomis, sehingga penghasilan dari seluruh keluarga digabungkan dengan

penghasilan kepala keluarga sebagai satu kesatuan, begitu juga dengan kerugiannya.

Oleh karena itu karyawati yang telah kawin wajib menggunakan Nomor Pokok Wajib

Pajak (NPWP) suami dalam pelaksanaan hak dan pemenuhan kewajiban

perpajakannya sebagaimana diatur dalam PER-20/PJ/2013. Ketentuan Penghasilan

Tidak Kena Pajak (PTKP) bagi karyawati kawin yang menggunakan Nomor Pokok

Wajib Pajak (NPWP) suami dalam pemenuhan hak dan pelaksanaan kewajiban

a. Penghasilan Tidak Kena Pajak (PTKP) yang diberikan oleh pemberi kerja

dalam penghitungan Pajak Penghasilan (PPh) Pasal 21 adalah sebesar untuk

dirinya sendiri saja, sehingga statusnya dianggap TK/0,

b. Dalam hal karyawati kawin tersebut dapat membuktikan dengan surat

keterangan tertulis serendah-rendahnya dari kecamatan yang menyatakan

bahwa suaminya tidak menerima/memperoleh penghasilan, maka besarnya

Penghasilan Tidak Kena Pajak (PTKP) yang diberikan adalah sebesar

Penghasilan Tidak Kena Pajak (PTKP) untuk dirinya sendiri + Penghasilan

Tidak Kena Pajak (PTKP) status kawin + Penghasilan Tidak Kena Pajak

(PTKP) untuk keluarga yang menjadi tanggungan sepenuhnya maksimal 3

(tiga) oran

Meskipun suami dan istri dianggap sebagai satu kesatuan ekonomis, dalam

hal-hal tertentu penghasilan suami dan istri dikenai pajak secara terpisah, yakni dalam

hal:

1. suami - istri telah hidup berpisah berdasarkan putusan hakim (HB-Hidup

Berpisah)

2. dikehendaki secara tertulis oleh suami-istri berdasarkan perjanjian pemisahan

harta dan penghasilan (PH-Pisah Harta)

3. dikehendaki oleh istri yang memilih untuk menjalankan hak dan kewajiban

perpajakannya sendiri (MT-Memilih Terpisah)

Apabila suami - istri memiliki keadaan Pisah Harta (PH) atau Memilih Terpisah

(MT), maka dikenai pajak berdasarkan penggabungan penghasilan neto suami dan

penghasilan neto istri, serta besarnya Pajak Penghasilan (PPh) terutang yang harus

dilunasi oleh masing-masing suami-istri dihitung sesuai dengan perbandingan

penghasilan neto mereka. Sehingga status Penghasilan Tidak Kena Pajak (PTKP)-nya

ditulis K/I/tanggungan (K garis miring I garis miring tanggungan). Artinya Wajib

Pajak dengan status kawin, mendapat tambahan seorang istri yang penghasilannya

digabung dengan penghasilan suami, ditambahPenghasilan Tidak Kena Pajak (PTKP)

untuk anggota keluarga yang menjadi tanggungan.

NO URAIAN JUMLAH

2 K/I/1 52.650.000,-

3 K/I/2 54.675.000,-

4 K/I/3 56.700.000,-

(Sumber: Nashikudin, 2015)

F. Penghasilan Tidak Kena Pajak (PTKP) Wanita Kawin Dengan Status Hidup Berpisah (HB)

Dalam hal suami - istri telah hidup berpisah berdasarkan putusan hakim, Wajib

Pajak tersebut diperlakukan seperti Wajib Pajak Tidak Kawin, sehingga status

Penghasilan Tidak Kena Pajak (PTKP)-nya adalah TK/tanggungan (TK garis miring

tanggungan).

Contoh:

Suami - istri pada awal tahun pajak telah memiliki status hidup berpisah dengan

putusan hakim dan memiliki 3 orang anak. Maka dapat digambarkan sebagai berikut:

NO URAIAN Status PTKP Suami Status PTKP Istri

1 3 anak menjadi tanggungan suami

0 anak menjadi tanggungan istri

TK/3 TK/0

1 anak menjadi tanggungan istri

3 1 anak menjadi tanggungan suami

2 anak menjadi tanggungan istri

TK/1 TK/2

4 0 anak menjadi tanggungan suami

3 anak menjadi tanggungan istri

TK/0 TK/3

(Sumber: Nashikudin, 2015)

G. Penghasilan Tidak Kena Pajak (PTKP) Atas Warisan

Penghasilan dari warisan yang belum terbagi pada prinsipnya merupakan hak

dan dapat dibagikan kepada para ahli waris yang berhak, dan penghasilan tersebut

harus digabungkan dengan penghasilan lainnya yang diterima atau diperoleh

masing-masing ahli Waris.

Oleh karena itu, dalam menghitung Penghasilan Kena Pajak (PKP) masing -

masing ahli waris telah memperoleh pengurangan berupaPenghasilan Tidak Kena

Pajak (PTKP), maka dalam menghitung Penghasilan Kena Pajak (PKP) atas

penghasilan yang berasal dari warisan yang belum terbagi tidak diberikan

pengurangan berupaPenghasilan Tidak Kena Pajak (PTKP). (Nasikhudin, 2015)

BAB IV

ANALISA DAN EVALUASI

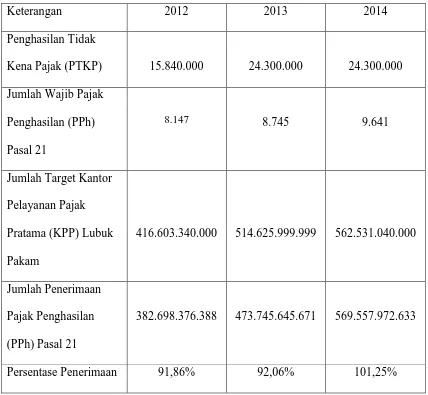

Tabel IV.1

Keterangan 2012 2013 2014

Penghasilan Tidak

Kena Pajak (PTKP) 15.840.000 24.300.000 24.300.000

Jumlah Wajib Pajak

Penghasilan (PPh)

Pasal 21

8.147 8.745 9.641

Jumlah Target Kantor

Pelayanan Pajak

Pratama (KPP) Lubuk

Pakam

416.603.340.000 514.625.999.999 562.531.040.000

Jumlah Penerimaan

Pajak Penghasilan

(PPh) Pasal 21

382.698.376.388 473.745.645.671 569.557.972.633

Persentase Penerimaan 91,86% 92,06% 101,25%

(Sumber: KPP Pratama Lubuk Pakam)

Penjelasan:

Dari data diatas, Penerimaan Pajak Penghasilan (PPh) Pasal 21 Tahun 2012

91,86%. Penerimaan Pajak Penghasilan (PPh) Pasal 21 pada tahun 2013 yang telah

mengalami kenaikan Penghasilan Tidak Kena Pajak (PTKP) sebesar 92,06%.

Penerimaan Pajak Penghasilan (PPh) Pasal 21 tahun 2013 mengalami kenaikan

sebesar 0,2% dibandingkan tahun 2013.

Pada tahun 2014 Pajak Penghasilan (PPh) Pasal 21 meningkat sebesar

101,25%. Peningkatan ini melebihitarget penerimaan Pajak Penghasilan (PPh) Pasal

21. Penerimaan Pajak Penghasilan (PPh) Pasal 21 tahun 2014 mengalami kenaikan

sebesar 9,19% dibandingkan tahun 2013. Pada tahun 2014 tidak ada perubahan

Penghasilan Tidak Kena Pajak (PTKP) yang dapat mempengaruhi penerimaan pajak.

Peningkatan Penghasilan Tidak Kena Pajak (PTKP)ternyata tidak

mengakibatkan penurunan penerimaan Pajak Penghasilan (PPh) Pasal 21. Hal ini

disebabkan karena beberapa faktor seperti peningkatan jumlah Wajib Pajak,

peningkatan penghasilan, dan perubahan status Wajib Pajak. Misalnya, dari data

diatas dapat dilihat adanya peningkatan jumlah wajib pajak yang cukup signifikan.

Walaupun karena kenaikan Penghasilan Tidak Kena Pajak (PTKP) ini mengakibatkan

beberapa wajib pajak tereliminasi karena penghasilannya per tahun lebih rendah dari

batas Penghasilan Tidak Kena Pajak (PTKP), namun karena beberapa faktor seperti

jumlah wajib pajak dan penghasilan yang meningkat, sehingga dampak dari

perubahan Penghasilan Tidak Kena Pajak (PTKP) ini tidak menyebabkan penurunan

Untuk lebih memperjelas perubahan yang diakibatkan oleh peningkatan

PTKP, maka berikut disajikan beberapa kasus mengenai faktor – faktor yang

menyebabkan penerimaan Pajak Penghasilan (PPh) Pasal 21 tidak mengalami

penurunan walaupun terjadinya peningkatan Penghasilan Tidak Kena Pajak (PTKP).

B. Kasus

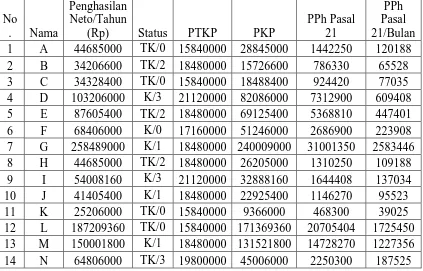

1. PTKP Lama, Penghasilan Tetap, Jumlah Karyawan Tetap

Tahun 2012, PT. ABC merupakan wajib pajak dari Kantor Pelayanan Pajak

(KPP) Pratama Lubuk Pakam. PT. ABC memiliki 20 karyawan aktif yang

bekerja di perusahaan ini. Berikut data karyawan PT. ABC :

Tabel VI.2

No

. Nama

Penghasilan Neto/Tahun

(Rp) Status PTKP PKP

PPh Pasal 21

15 O 82441440 TK/1 17160000 65281440 4792216 399351 16 P 45006000 K/1 18480000 26526000 1326300 110525 17 Q 99606000 K/2 19800000 79806000 6970900 580908 18 R 126006600 K/3 21120000 104886600 10732990 894416 19 S 42009120 K/0 17160000 24849120 1242456 103538 20 T 54008160 TK/2 18480000 35528160 1776408 148034 TOTAL PPH PASAL 21 KARYAWAN PT. ABC 9884786

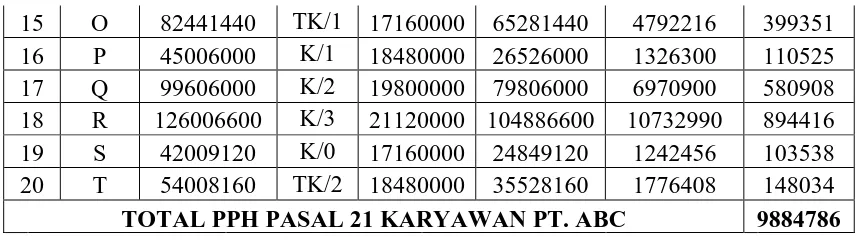

2. PTKP Baru, Penghasilan Tetap, Jumlah Karyawan Tetap

Tahun 2013, PT. ABC merupakan wajib pajak dari Kantor Pelayanan Pajak

(KPP) Pratama Lubuk Pakam. PT. ABC masih memiliki 20 karyawan aktif

yang bekerja di perusahaan ini dan belum ada penambahan karyawan sekarang.

Berikut data karyawan PT. ABC :

Tabel VI.3

No. Nama

Penghasilan Neto/Tahun

(Rp) Status PTKP PKP

PPh Pasal 21

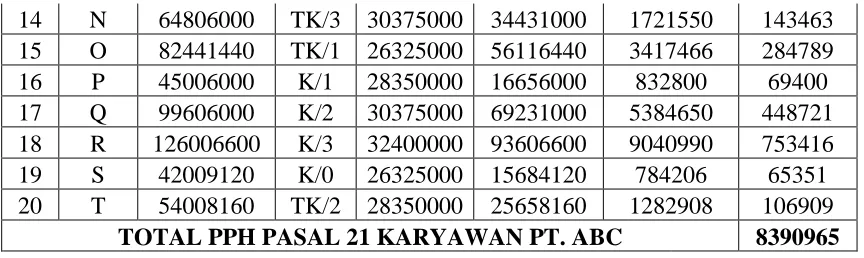

3. PTKP Baru, Penghasilan Tetap, Jumlah Karyawan Meningkat

Tahun 2013, PT. ABC merupakan wajib pajak dari Kantor Pelayanan Pajak

(KPP) Pratama Lubuk Pakam. Sebelumnya, PT. ABC memiliki 20 karyawan

aktif yang bekerja di perusahaan ini. Sekarang, PT. ABC menambah 10

karyawan dan PT. ABC memiliki 30 karyawan aktif. Berikut data karyawan

PT. ABC :

Tabel VI.4

No. Nama

Penghasilan Neto/Tahun

(Rp) Status PTKP PKP

PPh Pasal 21

PPh Pasal 21/Bulan 1 A 44685000 TK/0 24300000 20385000 1019250 84938 2 B 34206600 TK/2 28350000 5856600 292830 24403 3 C 34328400 TK/0 24300000 10028400 501420 41785 4 D 103206000 K/3 32400000 70806000 5620900 468408 5 E 87605400 TK/2 28350000 59255400 3888310 324026 6 F 68406000 K/0 26325000 42081000 2104050 175338 7 G 258489000 K/1 28350000 230139000 29520850 2460071 8 H 44685000 TK/2 28350000 16335000 816750 68063 9 I 54008160 K/3 32400000 21608160 1080408 90034 10 J 41405400 K/1 28350000 13055400 652770 54398 14 N 64806000 TK/3 30375000 34431000 1721550 143463 15 O 82441440 TK/1 26325000 56116440 3417466 284789 16 P 45006000 K/1 28350000 16656000 832800 69400 17 Q 99606000 K/2 30375000 69231000 5384650 448721 18 R 126006600 K/3 32400000 93606600 9040990 753416 19 S 42009120 K/0 26325000 15684120 784206 65351 20 T 54008160 TK/2 28350000 25658160 1282908 106909

TOTAL PPH PASAL 21 KARYAWAN PT. ABC 8390965

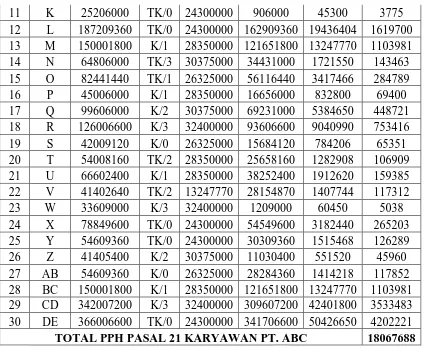

11 K 25206000 TK/0 24300000 906000 45300 3775 12 L 187209360 TK/0 24300000 162909360 19436404 1619700 13 M 150001800 K/1 28350000 121651800 13247770 1103981 14 N 64806000 TK/3 30375000 34431000 1721550 143463 15 O 82441440 TK/1 26325000 56116440 3417466 284789 16 P 45006000 K/1 28350000 16656000 832800 69400 17 Q 99606000 K/2 30375000 69231000 5384650 448721 18 R 126006600 K/3 32400000 93606600 9040990 753416 19 S 42009120 K/0 26325000 15684120 784206 65351 20 T 54008160 TK/2 28350000 25658160 1282908 106909 21 U 66602400 K/1 28350000 38252400 1912620 159385 22 V 41402640 TK/2 13247770 28154870 1407744 117312 23 W 33609000 K/3 32400000 1209000 60450 5038 24 X 78849600 TK/0 24300000 54549600 3182440 265203 25 Y 54609360 TK/0 24300000 30309360 1515468 126289 26 Z 41405400 K/2 30375000 11030400 551520 45960 27 AB 54609360 K/0 26325000 28284360 1414218 117852 28 BC 150001800 K/1 28350000 121651800 13247770 1103981 29 CD 342007200 K/3 32400000 309607200 42401800 3533483 30 DE 366006600 TK/0 24300000 341706600 50426650 4202221 TOTAL PPH PASAL 21 KARYAWAN PT. ABC 18067688

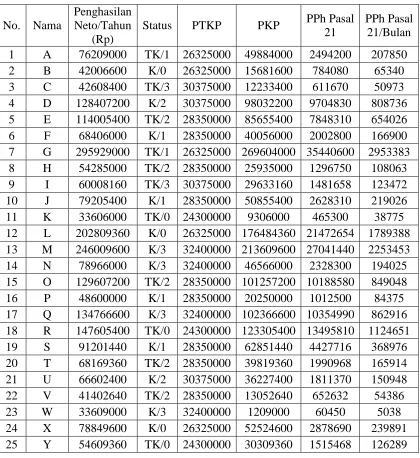

4. PTKP Baru, Penghasilan Meningkat, Karyawan Tetap

Tahun 2013, PT. ABC merupakan wajib pajak dari Kantor Pelayanan Pajak

(KPP) Pratama Lubuk Pakam. PT. ABC masih memiliki 20 karyawan aktif

yang bekerja di perusahaan ini. Saat ini, karyawan PT. ABC mendapatkan

kenaikan penghasilan dari perusahaan.

No. Nama

Penghasilan Neto/Tahun

(Rp) Status PTKP PKP

PPh Pasal 21

PPh Pasal 21/Bulan 1 A 76209000 TK/0 24300000 51909000 2786350 232196 2 B 42006600 TK/2 28350000 13656600 682830 56903 3 C 42608400 TK/0 24300000 18308400 915420 76285 4 D 128407200 K/3 32400000 96007200 9401080 783423 5 E 114005400 TK/2 28350000 85655400 3888310 324026 6 F 68406000 K/0 26325000 42081000 2104050 175338 7 G 295929000 K/1 28350000 267579000 35136850 2928071 8 H 54285000 TK/2 28350000 25935000 1296750 108063 9 I 60008160 K/3 32400000 27608160 1380408 115034 10 J 79205400 K/1 28350000 50855400 2628310 219026 11 K 33606000 TK/0 24300000 9306000 465300 38775 12 L 202809360 TK/0 24300000 178509360 21776404 1814700 13 M 246009600 K/1 28350000 217659600 27648940 2304078 14 N 78966000 TK/3 30375000 48591000 2429550 202463 15 O 129607200 TK/1 26325000 103282200 10492330 874361 16 P 48600000 K/1 28350000 20250000 1012500 84375 17 Q 134766600 K/2 30375000 104391600 10658740 888228 18 R 147605400 K/3 32400000 115205400 12280810 1023401 19 S 91201440 K/0 26325000 64876440 4731466 394289 20 T 68169360 TK/2 28350000 39819360 1990968 165914 TOTAL PPH PASAL 21 KARYAWAN PT. ABC 12808947

5. PTKP Baru, Penghasilan Meningkat, Jumlah Karyawan Meningkat, Status

Berbeda

Tahun 2013, PT. ABC merupakan wajib pajak dari Kantor Pelayanan Pajak

(KPP) Pratama Lubuk Pakam. Sebelumnya, PT. ABC memiliki 20 karyawan

aktif yang bekerja di perusahaan ini. Saat ini, PT. ABC telah memiliki 30

Beberapa karyawan juga memiliki status yang berbeda dari sebelumnya, ada

yang menikah, ada yang bercerai, tanggungan bertambah, dan tanggungan

berkurang. Berikut data karyawan PT. ABC :

Tabel VI.6

No. Nama

Penghasilan Neto/Tahun

(Rp)

Status PTKP PKP PPh Pasal 21

PPh Pasal 21/Bulan

Penjelasan :

1. Pada tabel VI.2, jumlah penerimaan Pajak Penghasilan (PPh) Pasal 21 dari

karyawan PT. ABC sebesar Rp 9.884.786 dengan kasus Penghasilan Tidak

Kena Pajak (PTKP) yang digunakan adalah versi Penghasilan Tidak Kena

Pajak (PTKP) sebelum Peraturan Menteri Keuangan Nomor

PMK-162/PMK.011/2012 yaitu sebesar Rp 15.840.000, penghasilan karyawan tetap,

dan jumlah karyawan tetap.

2. Pada Tabel VI.3, jumlah penerimaan Pajak Penghasilan (PPh) Pasal 21 dari

karyawan PT. ABC sebesar Rp 8.390.965 dengan kasus Penghasilan Tidak

Kena Pajak (PTKP) yang digunakan adalah versi Penghasilan Tidak Kena

Pajak (PTKP) yang diatur dalam Peraturan Menteri Keuangan Nomor

PMK-162/PMK.011/2012 yaitu sebesar Rp 24.300.000, penghasilan karyawan tetap,

dan jumlah karyawan tetap.

Dari kedua tabel tersebut, penerimaan Pajak Penghasilan (PPh) Pasal 21 dari

karyawan PT. ABC dari tabel VI.2 lebih tinggi daripada tabel VI.3. Hal ini

dikarenakan perbedaan Penghasilan Tidak Kena Pajak (PTKP) yang dikenakan

(PTKP) tahun 2013 lebih tinggi daripada Penghasilan Tidak Kena Pajak

(PTKP) tahun 2012 sementara jumlah karyawan dan penghasilan karyawan PT.

ABC tetap. Sehingga menyebabkan jumlah penerimaan Pajak Penghasilan

(PPh) Pasal 21 karyawan PT. ABC di tabel VI.3 lebih kecil daripada tabel VI.2.

3. Pada tabel VI.4, jumlah penerimaan Pajak Penghasilan (PPh) Pasal 21 dari

karyawan PT. ABC sebesar Rp 18.067.688 dengan kasus Penghasilan Tidak

Kena Pajak (PTKP) yang digunakan adalah versi Penghasilan Tidak Kena

Pajak (PTKP) yang diatur dalam Peraturan Menteri Keuangan Nomor

PMK-162/PMK.011/2012 yaitu sebesar Rp 24.300.000, penghasilan tetap, dan jumlah

karyawan meningkat.

Pada tabel ini, penerimaan Pajak Penghasilan (PPh) Pasal 21 yang

menggunakan Penghasilan Tidak Kena Pajak (PTKP) yang terbaru lebih besar

daripada tabel VI.2 yang menggunakan Penghasilan Tidak Kena Pajak (PTKP)

yang lama. Hal ini dikarenakan karena pada tabel VI.4 terjadi peningkatan

jumlah karyawan PT. ABC, sehingga penerimaan Pajak Penghasilan (PPh)

Pasal 21 lebih besar daripada tabel VI.2.

4. Pada tabel VI.5, jumlah penerimaan Pajak Penghasilan (PPh) Pasal 21 dari

karyawan PT. ABC sebesar Rp 12.808.947 dengan kasus Penghasilan Tidak

Kena Pajak (PTKP) yang digunakan adalah versi Penghasilan Tidak Kena

PMK-162/PMK.011/2012 yaitu sebesar Rp 24.300.000, penghasilan meningkat, dan

karyawan tetap.

Pada tabel ini, penerimaan Pajak Penghasilan (PPh) Pasal 21 yang

menggunakan Penghasilan Tidak Kena Pajak (PTKP) yang terbaru lebih besar

daripada tabel VI.2 yang menggunakan Penghasilan Tidak Kena Pajak

(PTKP) yang lama. Hal ini dikarenakan pada tabel VI.5 terjadi peningkatan

penghasilan karyawan PT. ABC walaupun jumlah karyawan tetap. Sehingga

penerimaan Pajak Penghasilan (PPh) Pasal 21 pada tabel VI.5 lebih besar

daripada tabel VI.2.

5. Pada tabel VI.6, jumlah penerimaan Pajak Penghasilan (PPh) Pasal 21 dari

karyawan PT. ABC sebesar Rp 22.618.711dengan kasus Penghasilan Tidak

Kena Pajak (PTKP) yang digunakan adalah versi Penghasilan Tidak Kena

Pajak (PTKP) yang diatur dalam Peraturan Menteri Keuangan Nomor

PMK-162/PMK.011/2012 yaitu sebesar Rp 24.300.000, penghasilan meningkat,

jumlah karyawan meningkat, dan status karyawan yang berbeda.

Pada tabel ini, penerimaan Pajak Penghasilan (PPh) Pasal 21 yang

menggunakan Penghasilan Tidak Kena Pajak (PTKP) yang terbaru lebih besar

daripada tabel VI.2 yang menggunakan Penghasilan Tidak Kena Pajak

(PTKP) yang lama. Hal ini dikarenakan pada tabel VI.6 terjadi peningkatan

penghasilan karyawan PT. ABC, peningkatan jumlah karyawan, dan

perubahan pengenaan Penghasilan Tidak Kena Pajak (PTKP) pada karyawan

PT. ABC. Sehingga menyebabkan penerimaan Pajak Penghasilan (PPh) Pasal

21 pada tabel VI.6 lebih besar daripada tabel VI.2.

C. Upaya Dalam Memenuhi Target Penerimaan Pajak Penghasilan (PPh) Pasal 21 Saat Terjadinya Perubahan Penghasilan Tidak Kena Pajak (PTKP)

Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam berupaya memenuhi

target penerimaan Pajak Penghasilan (PPh) Pasal 21.. Hal ini sangat berhubungan

secara signifikan dalam pencapaiaan target penerimaan pajak dan dukungan seluruh

masyarakat sangat dibutuhkan. Beberapa upaya yang dilakukan untuk memenuhi

target penerimaan Pajak Penghasilan (PPh) Pasal 21 saat terjadinya perubahan

Penghasilan Tidak Kena Pajak (PTKP) :

1. Mendorong Wajib Pajak untuk benar – benar melaporkan pajaknya sehingga

Wajib Pajak tidak menghindari kewajiban perpajakannya.

2. Meningkatkan pengawasan internal untuk mendeteksi berbagai kasus

penyimpangan sehubungan dengan pelaksanaan tugas.

3. Memperbaiki sistem dan prosedur yang mengarah pada sistem yang dapat

mempermudah pelayanan dan mendorong efektifitas dalam pemenuhan target

penerimaan Pajak Penghasilan (PPh) Pasal 21.

4. Melakukan sosialisasi kepada masyarakat sehubungan dengan perubahan

5. Melakukan pengawasan terhadap Wajib Pajak dalam memenuhi kewajiban

perpajakannya.

6. Melakukan penyempurnaan sistem administrasi perpajakan untuk

meningkatkan penerimaan Pajak Penghasilan (PPh) Pasal 21.

7. Optimalisasi kualitas pelayanan sebagai upayapemenuhan target penerimaan

Pajak Penghasilan (PPh) Pasal 21.

8. Melibatkan masyarakat luas dalam mekanisme pengawasan penerimaan Pajak

BAB V

KESIMPULAN DAN SARAN A. Kesimpulan

Adapun kesimpulan yang dapat diambil oleh penulis setelah melakukan

penelitian mengenai pengaruh perubahan Penghasilan Tidak Kena Pajak (PTKP)

terhadap penerimaan Pajak Penghasilan (PPh) Pasal 21 di Kantor Pelayanan Pajak

(KPP) Pratama Lubuk Pakam sebagi berikut:

1. Berdasarkan data pada tabel VI.1, dari tahun 2012 – 2014, penerimaan

Pajak Penghasilan (PPh) Pasal 21 di Kantor Pelayanan Pajak (KPP)

Pratama Lubuk Pakam tidak mengalami penurunan walaupun mengalami

perubahan Penghasilan Tidak Kena Pajak (PTKP).

2. Penerimaan Pajak Penghasilan (PPh) Pasal 21 tidak mengalami penurunan

karena disebabkan beberapa faktor seperti meningkatnya jumlah wajib

pajak, meningkatnya penghasilan wajib pajak, dan perubahan status wajib

pajak. Seperti di tabel VI.1, Penerimaan Pajak Penghasilan (PPh) Pasal 21

tidak mengalami penurunan karena salah satu faktornya adanya peningkatan

jumlah wajib pajak di Kantor Pelayanan Pajak (KPP) Lubuk Pakam.

3. Penerapan Penghasilan Tidak Kena Pajak (PTKP) yang meningkat memang

secara orang – perorangan menyebabkan Pajak Penghasilan (PPh) Pasal 21

faktor – faktor seperti kenaikan penghasilan, kenaikan jumlah wajib pajak,

dan perubahan status wajib pajak.

4. Pegawai Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam telah

melakukan upaya-upaya yang baik dalam memenuhi target penerimaan

Pajak Penghasilan (PPh) Pasal 21.

B. Saran

Setelah penulis mengambil kesimpulan dari penelitian mengenai pengaruh

perubahan Penghasilan Tidak Kena Pajak (PTKP) terhadap penerimaan Pajak

Penghasilan (PPh) Pasal 21 di Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam,

penulis ingin menyampaikan saran - saran. Hal tersebut bertujuan agar di masa yang

akan datang dalam pemenuhan target penerimaan Pajak Penghasilan (PPh) Pasal 21

di Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam tetap baik dan mengalami

peningkatan. Adapun saran - saran yang ingin disampaikan adalah sebagai berikut:

1. Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam harus lebih giat

untuk mengajak masyarakat yang berpotensi pajak untuk taat dalam

pemenuhan kewajiban perpajakannya.

2. Melakukan penyuluhan dan memperbanyak agenda seminar tentang

perpajakan yang dapat memberikan bimbingan bagi wajib pajak mengenai

Wajib pajak yang kurang memahami dan mengerti dengan Ketentuan

Perpajakan.

3. Hendaknya dilakukan sosialisasi langsung yang bekerja sama dengan

pemerintah daerah yang menunjukkan adanya transparansi terhadap

penggunaan uang pajak yang diterima ataupun yang akan digunakan kepada

masyarakat merupakan salah satu contoh sosialisasi langsung yaitu dengan

memberikan tulisan, stiker, ataupun spanduk pada fasilitas-fasilitas umum.

Hal tersebut dapat menumbuhkan rasa keinginan masyarakat dalam

memenuhikewajiban sebagai wajib pajak.

4. Penulis menyarankan agar pegawai Kantor Pelayanan Pajak (KPP) Pratama

Lubuk Pakam dapat menjalin hubungan yang lebih baik lagi dengan Wajib

Pajak. Tujuannya adalah untuk menjamin agar Wajib Pajak tersebut