TUGAS AKHIR

KENDALA- KENDALA DALAM PEMBAYARAN PAJAK REKLAME DAN CARA MENANGGULANGINYA PADA

DINAS PENDAPATAN KOTA MEDAN

O L E H

NAMA : HERIANSYAH KAMIL SYAM NIM : 132600165

Untuk Memenuhi Salah Satu Syarat Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Assalamu’alaikum Wr . Wb

Syukur Alhamdulillah Penulis Haturkan kehadirat Allah SWT yang telah melimpahkan rahmat, berkah serta Hidayah-Nya kepada Penulis sehingga Penulis dapat menyelesaikan Tugas Akhir ini tepat pada waktunya. Tugas Akhir ini dibuat guna memenuhi salah satu syarat untuk menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara. Adapun judul yang diambil dalam penulisan Tugas Akhir ini adalah :

“ Kendala- kendala Dalam Pembayaran Pajak Reklame Dan Cara Penanggulangannya Pada Kantor Dinas Pendapatan Kota Medan “

Penulis menyadari sepenuhnya bahwa tulisan ini masih terdapat banyak kekurangan baik dari struktur bahasa maupun teknik penyajian, oleh karena itu Penulis mengaharapkan kritik dan saran yang bersifat membangun demi kesempurnaan Tugas Akhir ini.

Dalam penulisan Tugas Akhir ini, Penulis mengucapkan terima kasih sebesar-besarnya kepada semua pihak yang telah banyak memberi bantuan baik berupa dorongan semangat maupun sumbangan pikiran,diantaranya :

1. Orang tua dan seluruh keluarga yang telah banyak membantu baik materi maupun doa selama penulis menimba ilmu di Universitas Sumatera Utara.

2. Bapak Dr.Muryanto Amin,S.Sos,M.Si, selaku Dekan Fakultas Ilmu Sosial dan Politik Universitas Sumatera Utara.

3. Bapak Drs. Alwi Hashim Batubara, Msi, selaku ketua Jurusan Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara, dan juga selaku Dosen Pembimbing yang telah memberikan bimbingan dan saran kepada Penulis dalam penyelesaian Laporan Tugas Akhir.

4. Ibu Arlina, SH, M.Hum, selaku sekretaris Jurusan Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

5. Bapak dan ibu staff pengajar di Program Studi Administrasi Perpajakan FISIP USU yang telah memberikan ilmu pengetahuan selama Penulis berada di bangku perkuliahan.

6. Bapak M. Husni, SE, M.Si selaku kepala Dinas Pendapatan Kota Medan, terima kasih telah memberi izin riset, Bapak H. Muazzad, SE selaku sekretaris, Pak Hardy Faisal, dan Kak Suci yang telah memberi data untuk membantu Penulis, dan seluruh staff dan pegawai Dinas Pendapatan Kota Medan.

7. Kepada seluruh Pegawai FISIP USU penulis mengucapkan terima kasih atas semua bantuannya kepada penulis.

8. Reza Noya, Randa Gufta, Musvira Zulfa, Gilang Ramadhan, Albib Rinanda terima kasih telah membantu serta memberikan motivasi untuk penyelesaian Tugas Akhir ini.

9. Kepada teman- teman seperjuangan saya stambuk 2013 Administrasi Perpajakan FISIP USU khususnya TAX C 2013 yang memberikan motivasi serta semangat untuk menyelesaikan Laporan Tugas Akhir.

Penulis hanya dapat mengucapkan terima kasih atas segala doa, saran, dan dukungan serta semua yang telah diberikan hingga Penulis dapat menyelesaikan Studi di Administrasi Perpajakan FISIP USU.

Akhirnya Penulis mengharapkan semoga apa yang tertuang dalam tulisan ini dapat bermanfaat bagi semua pihak.

Medan, Februari 2016

Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Tujuan dan Manfaat ... 4

C. Uraian Teoritis ... 6

D. Ruang Lingkup ... 16

E. Metode Penulisan ... 17

F. Metode Pengumpulan Data ... 18

G. Sistematika Penulisan Laporan ... 19

BAB II GAMBARAN UMUM DINAS PENDAPATAN KOTA MEDAN A. Sejarah Berdirinya Dinas Pendapatan Kota Medan ... 16

B. Struktur Organisasi Dinas Pendapatan Kota Medan ... 17

C. Uraian Tugas Pokok dan Fungsi Dinas Pendapatan Kota Medan ... 19

D. Visi dan Misi Dinas Pendapatan Kota Medan ... 30

E. Gambaran Umum Jumlah Pegawai di Dinas Pendapatan Kota Medan .. 31

BAB III GAMBARAN UMUM PAJAK REKLAME A. Pengertian Pajak ... 40

B. Pengertian Pajak Reklame ... 49

C. Objek Dan Bukan Objek Pajak Reklame ... .... 54

D. Subjek Dan Wajib Pajak Reklame ... .... 36

E. Dasar Hukum Pajak Reklame ... .... 40

F. Dasar Pengenaan Dan Tarif Pajak Reklame ... .... 40

G. Prosedur Pemungutan Pajak Reklame ... .... 46

H. Penagihan ... .... 46

BAB IV ANALISIS DAN EVALUASI A. Target Dan Realisasi Penerimaan Pajak Reklame Pada Dinas Pendapatan Kota Medan ... 49

B. Kendala- Kendala Dalam Penerimaan Pajak Reklame ... 49

C. Upaya-Upaya Yang dilakukan Oleh Dinas Pendapatan Kota Medan .... 54

D. Sanksi Terhadap Wajib Pajak Reklame Yang tidak Membayar Pajak Reklame ... 56

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 57

B. Saran .... ... 58

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Tabel 2.1 Gambaran Umum Jumlah Pegawai di Dinas Pendapatan

Kota Medan ... 31

Tabel 2.2 Daftar Jumlah Pegawai Negeri Sipil Dinas Pendapatan Kota Medan Berdasarkan Golongan Dan Jabatan

Tahun Anggaran 2016 . ... 32

Tabel 3.1 Target dan Realisasi Penerimaan Pajak Reklame Kota Medan ... 50

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Pajak merupakan penerimaan terbesar setelah migas, dimana penerimaan Negara dari sektor pajak setiap tahun terus meningkat. Hal ini dapat dilihat dalam Anggaran Pendapatan dan Belanja Negara (APBN), dimana rencana Pendapatan Negara dari sektor pajak mengalami peningkatan setiap tahunnya. Pendapatan Negara dari sektor inilah yang digunakan untuk membiayai pelaksanaan pembangunan nasional yang sedang berjalan.

Sesuai dengan Pasal 5 Undang-undang No. 33 Tahun 2004, tentang perimbangan keuangan antara Pemerintah Pusat dengan Pemerintah Daerah, ditetapkan bahwa penerimaan Negara dalam pelaksanaan desentralisasi terdiri atas Pendapatan Daerah dan Pembiayaan. Pendapatan Daerah yang dimaksud bersumber dari :

1. Pendapatan Asli Daerah (PAD) 2. Dana Perimbangan, dan

3. Lain-lain Pendapatan daerah yang sah

Salah satu faktor yang mempengaruhi Pendapatan Daerah adalah PAJAK REKLAME dan sewaktu besarnya peranan Pendapatan Asli Daerah berarti semakin

digunakan untuk membiayai pengeluaran aparatur dan pengeluaran publik, seperti pemasangan reklame atau iklan-iklan di kota Medan sangat pesat, hal ini diharapkan menjadi sumber Pendapatan Hasil Daerah sangat potensial bagi kota Medan. Maka dalam pelaksanaan penyelenggaran pajak reklame tersebut, pemerintah daerah harus melaksanakan sesuai dengan peraturan daerah yang telah ditetapkan.

Peyelenggaraan Pajak Reklame tersebut meliputi, pemberian izin reklame, perhitungan besar pajak serta pemungutan terhadap pajak reklame tersebut.

Sesuai dengan Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah pajak reklame adalah pajak atas penyelenggaraan reklame

.

Kebijakan Pajak dan Retribusi Daerah diarahkan untuk menyederhanakan dan memperbaiki kelemahan dalam sistem perpajakan daerah dan retribusi daerah.Penyederhanaan sistem perpajakan daerah lebih ditujukan pada pemungutan pajak- pajak yang memenuhi kriteria-kriteria perpajakan yang secara teoritis dan praktik dapat dipertanggung jawabkan, seperti objek dan dasar pengenaan pajaknya tidak bertentangan dengan kepentingan umum, potensinya memadai, tidak memberikan dampak ekonomi yang negatif, memperhatikan aspek keadilan dan kemampuan masyarakat, menjaga kelestarian lingkungan. Pada dasarnya layanan Pemerintah Daerah dibiayai dari pajak namun dalam rangka efisien, pertimbangan kelangkaan sumber daya, konsumsi atas layanan tersebut perlu dikendalikan sehingga kesediaannya terjamin. Selain itu, beberapa jenis layanan kepada masyarakat yang disediakan oleh swasta kurang memadai sehingga perlu keterlibatan untuk

menyediakannya. Pemberian kewenangan untuk mengadakan pajak selain mempertimbangkan kriteria-kriteria perpajakan yang berlaku secara umum juga perlu pertimbangan ketetapan suatu pajak sebagai Pajak Daerah yang baik, dapat dipastikan akan mendukung pelaksanaan pemberian kewenangan kepada daerah dalam hal pembiayaan pengeluaran.

Pajak Reklame memiliki peranan yang sangat besar dalam pembangunan daerah, pajak reklame berperan sebagai salah satu komponen yang cukup potensial dalam menyumbang PAD. Reklame merupakan sektor yang cukup penting dan potensial. Karena itu, sumbangan pajak reklame cukup besar terhadap PAD kota Medan. Untuk melasanakan pembangunan, Pemerintah Kota Medan giat melaksanakan pemungutan pajak reklame yang kadang – kadang mengalami hambatan. Mekanisme pelaksanaan pemungutan pajak reklame ini sering mengalami hambatan sehingga peningkatan pajak reklame sulit diwujudkan, padahal pajak reklame sangat berperan dalam pembangunan, karena itu jika ada hambatan dalam pemasukan dana pajak reklame tentu akan menghambat pembangunan daerah. Karena secara integral pembangunan daerah merupakan bagian dari pembangunan pemerintah pusat, maka terhambatnya pembangunan daerah juga merupakan hambatan bagi pembangunan Negara.

Pajak Reklame tidak hanya memiliki peranan dalam pembangunan daerah, namun ada faktor - faktor yang mempengaruhi penerimaan pajak reklame seperti klasifikasi jalan yang merupakan prioritas utama dalam tingkat kepentingan nilai

strategis lokasi pemasangan reklame, urutan berikutnya adalah sudut pandang, ketinggian dan guna lahan. Secara tidak langsung faktor – faktor tersebut mempengaruhi nilai penerimaan pajak reklame.

Dari uraian diatas tampak jelas bahwa pajak reklame memiliki peranan yang besar dalam meningkatkan pembangunan di daerah. Demikian juga dengan Kota Medan, pajak reklame mempunyai andil dalam meningkatkan pendapatan daerah.

Pajak reklame juga sebagai faktor yang mempengaruhi pembangunan daerah, yang dapat dilhat dari :

1. Segi nilai sewa dan;

2. Letak strategis reklame

Kepatuhan wajib pajak juga salah satu faktor yang mempengaruhi pajak reklame terhadap Pendapatan Asli Daerah. Diharapkan wajib pajak dapat dengan bijak dan patuh dalam memenuhi kewajiban perpajakannya khususnya pajak reklame.

Maka berdasarkan uraian tersebut dan atas pertimbangan tersebut penulis bermaksud untuk membuat laporan proposal yang berjudul “KENDALA- KENDALA DALAM PEMBAYARAN PAJAK REKLAME DAN CARA PENANGGULANGANNYA PADA KANTOR DINAS PENDAPATAN KOTA MEDAN”.

A. Tujuan dan Manfaat

1. Tujuan

Adapun tujuan dari laporan tugas akhir adalah:

a. Untuk mengetahui peranan Pajak Reklame terhadap Pendapatan Asli Daerah di Dinas Pendapatan Kota Medan.

b. Untuk mengetahui faktor-faktor yang mempengaruhi penerimaan Pajak Reklame sebagai salah satu sumber Pendapatan Asli Daerah di Dinas Pendapatan Kota Medan.

c. Untuk mengetahui masalah maupun kendala yang dihadapi dalam peneriman Pajak Reklame di Dinas Pendapatan Kota Medan.

d. Untuk mengetahui upaya-upaya yang harus dilakukan dalam rangka meningkatkan penerimaan Pajak Reklame di Dinas Pendapatan Kota Medan.

2. Manfaat

1.1 Bagi Mahasiswa

a. Untuk menambah wawasan dan pengetuhuan di bidang perpajakan khususnya Pajak Reklame.

b. Mengaplikasikan semua teori dan disiplin yang telah dipelajari selama di bangku perkuliahan di dalam kehidupan dunia kerja nyata sebagai upaya peningkatan kepatuhan terhadap Wajib Pajak.

c. Meningkatkan keterampilan mahasiswa dalam berkomunikasi dan berinteraksi.

1.2 Bagi Program Studi Diploma III Administrasi Perpajakan

a. Menumbuhkan rasa percaya diri, tanggung jawab terhadap segala sesuatu pekerjaan yang ditugaskan.Meningkatkan hubungan kerja sama antara pihak universitas dengan instansi pemerintah.

b. Meningkatkan mutu serta kualitas pendidikan pada masa yang akan dating sehingga berkembang pesat

c. Sebagai sarana dalam meningkatkan kualitas Mahasiswa/I di perguruan tinggi yang bersangkutan

1.3 Bagi Kantor Dinas Pendapatan Kota Medan

a. Sebagai sarana meningkatkan hubungan antara Dinas Pendapatan Kota Medan dengan Universitas Sumatera Utara khususnya Program Studi Diploma III Administrasi Perpajakan, sehingga instansi tersebut dapat mengetahui sejauh mana tingkat perkembangan ilmu pengetahuan di lembaga pendidikan Program Diploma III Administrasi Perpajakan FISIP USU.

b. Sebagai salah satu sarana untuk menyebarkan informasi mengenai pajak reklame.

c. Hasil dari proposal ini diharapkan dapat menjadi salah satu sumbangan pemikiran kepada Kantor Dinas Pendapatan Kota Medan

d. Membekali Mahasiswa/I dengan pengalaman yang sebenarnya di dunia kerja dan sebagai persiapan untuk memasuki dunia kerja dan masyarakat umum.

B. Uraian Teoritis 1. Pengertian Pajak

Menurut Undang-Undang No 16 Tahun 2009 dan Tata Cara Perpajakan bahwa Pajak adalah Kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapat imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Dari defenisi tersebut, dapat disimpulkan pajak memiliki unsur-unsur:

a. Iuran dari rakyat kepada negara b. Berdasarkan Undang-Undang

c. Tanpa jasa timbal balik atau kontraprestasi dari Negara yang secara langsung dapat ditunjuk

d. Digunakan untuk membiayai rumah tangga Negara 2. Fungsi Pajak

a. Fungsi Budgeter, yaitu pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

b. Fungsi Regulasi, yaitu pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi.

3. Jenis Pajak

3.1 Menurut Golongannya

a. Pajak Langsung, yaitu pajak yang harus dipikul sendiri oleh Wajib Pajak

b. Pajak Tidak Langsung, yaitu pajak yang dibebankan atau dilimpahkan kepada orang lain

3.2 Menurut Sifatnya

a. Pajak Subjektif, yaitu pajak yang berdasarkan pada subjeknya yang memperhatikan keadaan Wajib Pajak

b. Pajak Objektif, yaitu pajak yang berdasarkan pada objeknya tanpa memperhatikan keadaan diri Wajib Pajak

3.3 Menurut Pemungutannya

a. Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara

b. Pajak Daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah.

4. Sistem Pemungutan Pajak

a. Self Assesment System adalah sistem pemungutan pajak yang member wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak terutang

b. Official Assesment System adalah suatu system pemungutan yang member wewenang kepada pemerintah untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak

c. With Holding System adalah pemungutan pajak yang member wewenang kepada pihak ketiga untuk menentukan besarnya pajak terutang oleh Wajib Pajak.

5.Definisi Pajak Daerah dan Ruang Lingkupnya

5.1. Dasar Hukum Pajak Daerah

1. Undang-undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, yang diundangkan di Jakarta dan mulai berlaku pada tanggal diundangkan, yaitu 23 Mei 1997.

2. Undang-undang Nomor 34 Tahun 2000 tentang Perubahan Undang- undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, yang diundangkan di Jakarta dan mulai berlaku pada tanggal diundangkannya, yaitu 20 Desember 2000.

3. Peraturan Pemerintah Nomor 19 Tahun 1997 tentang Pajak Daerah,yang diundangkan di Jakarta dan mulai berlaku pada tanggal diundangkan,yaitu 4 Juli 1997.

4. Peraturan Pemerintah Nomor 20 Tahun1997 tentang Retribusi Daerah,yang diundangkan di Jakarta dan mulai berlaku pada tanggal diundangkan, yaitu 4 Juli 1997.

5. Peraturan Pemerintah Nomor 65 Tahun 2001 tentang Pajak Daerah,yang diundangkan di Jakarta dan mulai berlaku pada tanggal diundangkan,

6. Peraturan Pemerintah Nomor 66 Tahun 2001 tentang Retribusi Daerah, yang diundangkan di Jakarta dan mulai berlaku pada tanggal diundangkan, yaitu 13 September 2001.

7. Keputusan Presiden, Keputusan Menteri Dalam Negeri, Keputusan Menteri Keuangan, peraturan daerah provinsi, dan peraturan daerah kabupaten/kota di bidang pajak daerah.

8. Keputusan Presiden, Keputusan Menteri Dalam Negeri, Keputusan Menteri Keuangan, peraturan daerah provinsi, dan peraturan daerah kabupaten/kota di bidang retribusi daerah.

5.2. Pengertian Pajak Daerah

Pajak daerah adalah iuran wajib yang dilakukan oleh daerah kepada orang pribadi atau badan tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerinutah daerah dan pembangunan daerah.Dengan demikian, pajak daerah merupakan pajak yang ditetapkan oleh pemerintah dengan peraturan daerah (Perda), yang wewenang pemungutannya dilaksanakan oleh pemerintah daerah dan hasilnya digunakan untuk membiayai pengeluaran pemerintah daerah dalam melaksanakan penyelenggaraan pemerintahan dan pembangunan di daerah.Karena pemerintah daerah di Indonesia terbagi menjadi dua, yaitu pemerintah provinsi dan pemerintah kabupaten/kota, yang diberi kewenangan untuk melaksanakan

otonomi daerah, pajak daerah di Indonesia dewasa ini juga dibagi menjadi dua, yaitu pajak provinsi dan pajak kabupaten/kota.Adapun jenis-jenis pajak daerah yang diatur dalam Undang-undang Nomor 28 Tahun 2009, yaitu :

a. Jenis Pajak Provinsi, terdiri dari:

1) Pajak Kendaraan Bermotor

2) Bea Balik Nama Kendaraan Bermotor 3) Pajak Bahan Bakar Kendaraan Bermotor 4) Pajak Air Permukaan

5) Pajak Rokok

b. Jenis Pajak kabupaten//kota, terdiri dari : 1) Pajak Hotel

2) Pajak Restoran 3) Pajak Hiburan 4) Pajak Reklame

5) Pajak Penerangan Jalan

6) Pajak Mineral Bukan Logam dan Batuan 7) Pajak Parkir

8) Pajak Air Tanah

9) Pajak Sarang Burung Walet

10) Pajak Bumi dan Bangunan Perdesaan dan Perkotaan; dan

11) Bea Perolehan Hak atas Tanah dan Bangunan 6.Definisi Pajak Reklame dan Ruang Lingkupnya

6.1. Pengertian Pajak Reklame

Sesuai dengan Undang-undang Nomor 28 Tahun 2009 Pasal 1 angka 26 dan 27, Pajak Reklame adalah pajak atas penyelenggaraan reklame.Sedangkan yang dimaksud dengan reklame adalah benda, alat, perbuatan, atau media yang bentuk dan corak ragamnya dirancang untuk tujuan komersial memperkenalkan, menganjurkan, mempromosikan, atau untuk menarik perhatian umum terhadap barang, jasa, orang, atau badan, yang dapat dilihat, dibaca, di dengar, dirasakan, dan atau dinikmati oleh umum.

6.2. Dasar Hukum Pemungutan Pajak Reklame

1. Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

2. Undang-undang Nomor 34 Tahun 2000 yang merupakan perubahan atas Undang-undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah.

3. Peraturan Pemerintah Nomor 65 Tahun 2001 tentang Pajak Daerah.

4. Peraturan daerah kabupaten/kota yang mengatur tentang Pajak Reklame.

5. Keputusan bupati/walikota yang mengatur tentang Pajak Reklame sebagai aturan pelaksanaan peraturan daerah tentang Pajak Reklame pada kabupaten/kota dimaksud.

C. Ruang Lingkup

Adapun ruang lingkup dalam laporan tugas akhir adalah:

1. Faktor- faktor penyebab adanya kendala –kendala dalam pembayaran Pajak Reklame.

2. Target dan realisasi penerimaan Pajak Reklame selama 4 tahun terakhir.

3. Cara yang di tempuh oleh pemerintah daerah untuk mengatasi kendala –kendala dalam pembayaran pajak reklame.

D. Metode Penulisan

Metode yang digunakan dalam penulisan laporan tugas akhir adalah : 1. Tahap Persiapan

Dalam tahap ini penulismenyediakan persiapan yang dibutuhkan melalui pengenalan objek pajak, yang akan di bahas, pengajuan judul, persetujuan judul oleh program studi Diploma 3 Administrasi Perpajakan, penyusunan proposal,berkonsultasi dengan dosen poembimbing yang ditunjuk oleh program studi Diploma 3 Administrai Perpajakan dan memohon surat pengantar laporan praktik kerja lapangan mandiri dari program studi Diploma III Administrasi Perpajakan

2. Studi Literatur (Kepustakaan)

Dalam tahap ini penulis mencari data-data informasi dengan membaca landasan teori menelaah buku-buku literature, perundang-undangan bidang perpajakan khususnya pajak reklame, catatan tertulis yang ada hubungannya dengan laporan penelitian.

3. Studi Observasi Lapangan

Dalam tahap ini penulis mencari data-data dengan mengikuti penelitiandi Kantor Dinas Pendapatan Kota Medan, mempelajari laporan-laporan yang berhubungan dengan masalah yang akan dibahas.

4. Pengumpulan data

Dalam tahap ini penulis mengumpulkan data-data yang diperlukan oleh Penulis untuk penyusunan laporan akhir, yaitu data-data yang diperoleh dari tempat objek penelitian maupun data yang diperoleh dari studi literatur.

5. Analisis dan Evaluasi

Dalam tahap ini penulis melakukan dengan cara menganalisa permasalahan, kendala yang dihadapi dan mencari tahu atau menanyakan solusi atau jalan yang terbaik untuk memecahkan masalah tersebut.

E. Metode Pengumpulan Data

1. Metode Interview (Wawancara)

Dalam tahap ini penulis mengumpulkan dan mencari data dengan melakukan wawancara dan mengajukan beberapa pertanyaan kepada pegawai dinas

pendapatan kota medan yang berkompenten untuk mendukung hasil laporan dan memperoleh data yang dibutuhkan mengenai peranan Pajak Reklame terhadap Pendapatan Asli Daerah dan faktor-faktor yang mempengaruhinya.

2. Metode Observasi (Pengamatan)

Dalam tahap ini penulis mengumpulkan dan mencari data secara langsung terjun ke lapangan untuk mengamati dan meneliti bagaimana peranan Pajak Reklame 3. Dokumentasi

Dalam tahap ini penulis mengumpulan data yang dilakukan dengan mencari data dan mengumpulkan data dengan membuat daftar dokumentansi yang telah diperoleh dari instansi perpajakan.

G. Sistematika Penulisan Laporan

Adapun yang menjadi maksud dalam membuat sistematika penulisan adalah untuk mempermudah pembahasan, pemahaman,dan penulisan laporan tugas akhir dengan sistematika penulisan dibuat dalam 5 (lima) bab yaitu :

BAB I : PENDAHULUAN

Dalam bab ini Penulis memuat dan menguraikan Latar Belakang laporan tugas akhir, tujuan dan manfaat laporan tugas akhir, ruang lingkup laporan tugas akhir, metode penulisan dan sistematika laporan.

BAB II : GAMBARAN UMUM DINAS PENDAPATAN KOTA MEDAN

Dalam bab ini menguraikan gambaran objek lokasi penelitian meliputi sejarah singkat, uraian tugas pokok dan fungsi, struktur organisasi dan gambaran data pegawai Dinas Pendapatan Kota Medan.

BAB III : GAMBARAN UMUM PAJAK REKLAME

Dalam bab ini penulis menguraikan segala Pajak Reklame mulai dari subyek, objek, cara perhitungan serta masalah yang berkaitan dengan objek penelitian.

BAB IV : ANALISA DAN EVALUASI

Dalam bab ini diuraikan mengenai penganalisaan masalah yang timbul dan alternatif pemecahan masalah juga evaluasi terhadap alternatif pemecahan masalah tersebut.

BAB V : PENUTUP

Dalam bab ini berisi kesimpulan dan saran yang merupakan rangkuman atau intisari mengenai masalah dari teori pelaksanaan laporan tugas akhir dan pada saat melaksanakan laporan tugas akhir. Serta saran dari Penulis dapat diambil tindakan yang konkret untuk mengatasi masalah yang diharapkan dapat memberikan manfaat bagi pihak yang membutuhkan.

BAB II

GAMBARAN UMUM LOKASI

A. Sejarah Berdirinya Dinas Pendapatan Kota Medan

Pada mulanya Dinas Pendapatan Kota Medan adalah suatu sub bagian umum pada bagian keuangan yang mengelola bidang penerimaan dan pendapatan daerah. Pada sub bagian ini belum terdapat Sub Seksi,karena pada saat itu Wajib Pajak atau Wajib Retribusi yang berdomisili di daerah kota Medan belum begitu banyak.

Dengan memperhitungkan perkembangan pembangunan dan laju pertumbuhan penduduk di Kota Medan melalui Peraturan Daerah ( Perda ) sub bagian keuangan tersebut dirubah menjadi bagian pendapatan. Pada bagian pendapatan dibentuklah beberapa seksi yang mengelola penerimaan pajak dan retribusi daerah yang merupakan kewajiban para Wajib Pajak atau Wajb Retribusi di Kota Medan, yang terdri dari 21 kecamatan diantaranya kecamatan Medan Tuntungan, Medan Johor, Medan Amplas, Medan Denai, Medan Tembung, Medan Timur, Medan Kota, Medan Area, Medan Baru, Medan Polonia, Medan Maimun, Medan Selayang, Medan Sunggal dan lainnya.

Sehubungan dengan instruksi Menteri Dalam Negeri KUPD No. 7/12/41 – 10 tentang Penyeragaman Struktur Organisasi Dinas Pendapatan Daerah di seluruh Indonesia. Maka Pemerintah Kota Medan, berdasarkan Peraturan Daerah No. 12 tahun

Di dalam struktur organisasi Dinas Pendapatan yang baru ini dibentuklah seksi– seksi admnistrasi Dinas Pendapatan, juga dibentuk Bagian Tata Usaha yang membawahi 3(tiga) Kepala Sub Bagian yaitu Sektor Perpajakan, Retribusi Daerah, dan Pendapatan Daerah lainnya yang merupakan kontribusi yang cukup penting bagi pemerintah daerah dalam mendukung serta memlihara pembangunan dan di dalam peningkatan penerimaan daerah.

Selanjutnya berdasarkan Peraturan Pemerintah Nomor 84 Tahun 2000 tentang Pedoman Organisasi Perangkat Daerah, maka Pemerintah Kota Medan melakukan Penataan Organisasi yang di tetapkan dengan Peraturan Daerah Kota Medan Nomor 4 Tahun 2001 tentang Pembentukan Organisasi dan Tata Kerja Dinas - Dinas Daerah di Lingkungan Pemerintah Kota Medan, salah satu diantaranya adalah Dinas Pendapatan Kota Medan.

B. Stuktur Organisasi Dinas Pendapatan Kota Medan

Berdasarkan Peraturan Daerah No. 3 Tahun 2009 khusus untuk Dinas Pendapatan Kota Medan telah ditetapkan Tugas Pokok dan Fungsi Dinas Pendapatan Kota Medan serta Struktur Organisasi melalui Surat Keputusan Walikota No. 01 Tahun 2010 tentang Tugas Pokok dan Fungsi Dinas Pendapatan Kota Medan.

Adapun Struktur Organisasi Dinas Pendapatan Kota Medan adalah sebagai berikut :

1. Kepala Dinas

2. Sekretariat, terdiri dari : a. Sub bagian Umum b. Sub bagian Keuangan

c. Sub bagianPenyusunan Program

3. Bidang Pendataan dan Penetapan terdiri dari : a. Seksi Pendataan dan Pendaftaran

b. Seksi Pemeriksaan c. Seksi Penetapan

d. Seksi Pengelolaan Data dan Informasi 4. Bidang Penagihan terdiri dari :

a. Seksi Pembukuan dan Verifikasi b. Seksi Penagihan dan Perhitungan c. Seksi Pertimbangan dan Restitusi 5. Bidang Bagi Hasil Pendapatan terdiri dari :

a. Seksi Bagi Hasil Pajak

b. Seksi Bagi Hasil Bukan Pajak c. Seksi Penatausahaan Bagi Hasil

6. Bidang Pengembangan Pendapatan Daerah terdiri dari : a. Seksi Pengembangan Pajak

b. Seksi Pengembangan Retribusi

c. Seksi Pengembangan Pendapatan Lain – Lain 7. Unit Pelaksana Teknis ( UPT )

8. Kelompok Jabatan Fungsional

C. Uraian Tugas Pokok dan Fungsi Dinas Pendapatan Kota Medan

Adapun Tugas Pokok dan Fungsi Dinas Pendapatan Kota Medan dari masing- masing seksi pada Kantor Dinas Pendapatan Kota Medan adalah sebagai berikut :

1. Kepala Dinas

Dinas Pendapatan adalah unsur pelaksana Pemerintah Kota Medan dalam bidang pemungutan Pajak, Retribusi, dan Pendapatan Daerah lainnya yang dipimpin oleh seorang Kepala Dinas yang berada dibawah dan bertanggung jawab kepada Walikota melalui Sekretaris Daerah.

Dinas Pendapatan mempunyai tugas melaksanakan sebagian urusan pemeritah daerah dibidang pendapatan daerah berdasarkan asas ekonomi dan melaksanakan tugas pembantuan dengan bidang tugasnya.

Untuk melaksanakan tugas tersebut, Dinas Pendapatan mempunyai fungsi : 1. Merumuskan Kebijakan teknis di bidang pendapatan.

2. Menyelenggarakan urusan pemerintahan dan pelayanan umum di bidang pendapatan.

3. Melakukan pembinaan dan pelaksanaan tugas di bidang pendapatan.

4. Melaksanakan tugas lain yang diberikan oleh Walikota sesuai dengan tugas dan fungsinya.

2. Sekretariat

Sekretariat dipimpin oleh Sekretaris, yang berada dibawah dan bertanggung jawab kepada Kepala Dinas. Sekretariat mempunyai tugas pokok melaksankan sebagian tugas dinas lingkup kesekretariatan meliputi pengelolaan administrasi umum, keuangan, dan penyusunan program.

Untuk melaksanakan tugas pokok tersebut , sekretariat memiliki fungsi :

1. Menyusun rencana, program, dan kegiatan kesekretariatan.

2. Melaksanakan dan menyelenggarakan pelayanan administrasi kesekretariatan Dinas yang meliputi administrasi umum, kepegawaian, keuangan, dan kerumahtanggaan Dinas.

3. Melaksanakan koordinasi penyelenggaraan tugas – tugas Dinas.

4. Menyiapkan bahas pembinaan, pengawasan, dan pengendalian.

6. Melaksanakan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya.

Sekretariat terdiri dari 3 sub bagian, dan setiap sub bagian dipimpin oleh Kepala Sub bagian yang dalam melaksanakan tugasnya yaitu terdiri dari :

a. Sub Bagian Umum, mempunyai fungsi :

• Menyusun rencana, program dan kegiatan Sub Bagian Umum.

• Mengelola admninstrasi umum yang meliputi pengelolaan tata naskah dinas, penataan kearsipan, perlengkapan, dan penyelenggaraan kerumahtanggaan Dinas.

• Menyiapkan bahan pembinaan dan pengembangan kelembagaan, ketatalaksanaan, dan kepegawaian.

• Melaksanakan tugas lain yang diberikan oleh Sekretaris sesuai tugas dan fungsinya.

b. Sub Bagian Keuangan, mempunyai fungsi :

• Menyusun rencana, program dan kegiatan Sub Bagian Keuangan..

• Melaksanakan pengelolaan administrasi keuangan meliputi keuangan kegiatan penyusunan rencana, penyusunan bahan, pemprosesan, pengusulan, dan verifikasi.

• Menyusun laporan keuangan Dinas.

• Melaksanakan tugas lain yang diberikan oleh Sekretaris sesuai dengan tugas dan fungsinya.

c. Sub Bagian Penyusunan Program, mempunyai fungsi :

• Manyusun rencana, program dan kegaitan Sub Bagian Penyusunan Program.

• Mengumpulkan bahan petunjuk teknis lingkup penyusunan rencana dan program Dinas.

• Menyiapkan bahan penyusunan rencana dan program Dinas.

• Menyiapkan bahan pembinaan, pengawasan, dan pengendalian.

• Menyiapkan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas,

• Melaksanakan tugas lain yang diberikan oleh Sekretaris sesuai dengan tugas dan fungsinya.

3. Bidang Pendataan dan Penetapan

Bidang Pendataan dan Penetapan mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup pendataan, pendaftaran, pemeriksaan penetapan, dan pengelolaan data dan nformasi.

Dalam melaksanakan tugas pokok Bidang Pendataan dan Penetapan mempunyai fungsi :

1. Melaksanakan pendaftaran dan pendataan seluruh Wajib Pajak,Wajib Retribusi, dan pendataan daerah lainnya.

2. Melaksanakan pengolahan data dan informasi baik dari Surat Pemberitahuan Pajak Daerah ( SPPD ), Surat Pemberitahuan Retribusi Daerah ( SPRD ), hasil pemeriksaan dan nformasi dari instansi yang terkait.

3. Melaksanakan monitoring, evaluasi dan pelaporan lingkup bidang Pendapatan Daerah.

4. Melaksanakan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan Bidang tugasnya.

Bidang Pendataan dan Penetapan terdiri dari 4 Seksi dan disetiap seksi dipimpin oleh Kepala Seksi yang dalam tugasnya berada dibawah dan bertanggung jawab kepada Kepala Dinas Pendataan dan Penetapan.

a. Seksi Pendataan dan Pendaftaran mempunyai tugas melaksanakan pendataan objek pajak daerah atau retribusi daerah dan pendapatan daerah lainnya melalui Surat Pemberitahuan Pajak Daerah ( SPTPD) dan Surat Pemberitahuan Retribusi Daerah ( STPRD ), melaksanakan pendaftaran Wajib Pajak Daerah atau Wajib Retrbusi Daerah melalui formulir pendaftaran, dan menyimpan, mendistribusikan, memberikan Nomor Pokok Wajib Pajak Daerah ( NPWPD) atau Wajib Retribusi Daerah serta menyimpan Surat Perpajakan Daerah lainnya yang berkaitan dengan pendaftaran dan penataan.

b. Seksi Pemeriksaan mepunyai tugas menyusun rencana pemeriksaan dan melaksanakan pemeriksaan objek pajak atau retribusi, menata usaha hasil

pemeriksaan lapangan atas objek dan subjek atau retribusi, dan menyiapkan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas.

c. Seksi Penetapan mempunyai tugas melaksanakan perhitungan penetapan pokok pajak daerah atau retrbusi daerah, melaksanakan perhitungan jumlah angsuran pembayaran atau penyetoran atas permohonan Wajib Pajak, dan melaksanakan tugas lainnya yang diberikan oleh Kepala Bidang sesuai bidang tugasnya.

d. Seksi Pengelolaan Data dan Informasi mempunyai tugas melaksanakan pengumpulan dan pengelolaan data objek pajak daerah atau retribusi daerah, menuangkan hasil pengelolaan data dan informasi data ke dalam kartu data serta mengirimkan kartu data kepada seksi penetapan.

4. Bidang Penagihan

Bidang penagihan dipimpin oleh Kepala Bidang yang berada dibawah dan bertanggung jawab kepada Kepala Dinas. Bidang penagihan mempunyai tugas pokok melaksanakan sebagian tugas dinas lingkup pembukuan, verifikasi, penagihan,perhitungan, pertimbangan dan restitusi.

Dalam melaksanakan tugas pokok Bidang Penagihan mempunyai fungsi :

1. Menyusun remcana, program dan kegiatan bidang penagihan.

2. Menyusun pembukuan,dan verifikasi atas pajak daerah, retribusi daerah dan pendapatan daerah lainnya.

3. Melaksanakan penagihan atas tunggakan pajak daerah,retribusi daerah, dan pendapatan lainnya.

4. Melaksanakan perhitungan restitusi dan atau pemindahbukuan atas pajak derah, retribusi daerah dan pendapatan daerah lainnya.

5. Melaksanakan telaah dan saran pertimbangan terhadap keberatan wajib pajak atas permohonan wajib pajak.

Bidang Penagihan terdiri dari 3 Seksi, dan setiap seksi dipimpin oleh seorang Kepala Seksi yang dalam melaksanakan tugasnya berada dibawah dan bertanggung jawab kepada Kepala Bidang Penagihan.

a. Seksi Pembukuan dan Verifikasi mempunyai tugas melaksanakan pembukuan dan verifikasi tentang penetapan dan penerimaan pajak daerah atau retribusi daerah dan pendapatan daerah lainnya, melaksanakan pembukuan dan verifikasi penerimaan dan pengeluaran benda berharga serta pencetakan uang dari hasil pungutan benda berharga kedalam kartu persediaan benda berharga, menyiapkan laporan tentang realisasi penerimaan dan tunggakan pajak daerah atau retribusi daerah dan pendapatan daerah lainnya, serta menyiapkan laporan tentang realisasi penerimaan, pengeluaran serta sisa persediaan benda berharga secara berkala.

b. Seksi Penagihan dan Perhitungan mempunyai tugas menyiapkan bahan dan data pelaksanaan penagihan atas tunggakan pajak daerah, retribusi daerah dan pendapatan daerah lainnya, dan menyiapkan bahan dan data penerbitan dan

pendistribusian dan penyimpanan arsip surat perpajakan daerah / retribusi daerah yang berkaitan dengan penagihan.

c. Bidang Pertimbangan dan Restitusi mempunyai tugas meneliti kelebihan pembayaran pajak daerah / retribusi daerah, menyiapkan surat keputusan kepala dinas tentang pemberian restitusi atau pemindahbukuan, melakukan penerimaan dan meneliti surat keberatan dari wajib pajak / wajib retribusi, dan membuat pertimbangan atas surat keberatan wajib pajak / wajib retribusi serta menyiapkan bahan dan data penerbitan surat keputusan kepala dinas tentang persetujuan atau penolakan atas keberatan.

5. Bidang Bagi Hasi Pendapatan

Bidang Bagi Hasil Pendapatan dipimpin oleh Kepala Bidang yang berada di bawah dan bertanggung jawab kepada Kepala Dinas. Bidang bagi Hasil Pendapatan mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup bagi hasil pajak dan bukan pajak, penatausahaan bagi hasil dan perundang – undangan dan pengkajian pendapatan.

Dalam melaksanakan tugas Bidang Bagi Hasil Pendapatan menyelenggarakan fungsi, yaitu :

1. Menyusun rencana kegiatan kerja serta melaksanakan penata usahaan bagi hasil pendapatan pajak dan bukan pajak.

2. Melaksanakan koordinasi dengan instansi pemberi bagi hasil pajak dan bukan pajak.

3. Melaksanakan perhitungan penerimaan dari Dana Alokasi Umum ( DAU ) dan Dana Alokasi Khusus ( DAK ).

4. Melaksanakan pengkajian pelaksanaan peraturan perundang – undangan dan pengkajian hasil pendapatan daerah dibidang hasil pendapatan.

5. Melaksanakan tugas lain – lain yang diberikan oleh Kepala Dinas sesuai dengan bidang tugasnya.

Bidang Bagi Hasil Pendapatan terdiri dari 4 seksi dan disetiap seksi dipimpin oleh seorang Kepala Seksi yang dalam menjalankan tugasnya berada dibawah dan bertanggung jawab kepada Kepala Dinas Bagi Hasil Pendapatan.

a. Seksi Bagi Hasil Pajak mempunyai tugas menerima dan mendistribusikan Surat Pemberitahuan Pajak Terutang ( SPPT ) dan Daftar Himpunan Pokok Pajak ( DHPP ), Daftar Himpunan Ketetapan Pajak ( DHKP ), Pajak Bumi dan Bangunan, melaksanakan perhitungan penerimaan pajak pusat dan pajak provinsi, melaksanakan perhitungan penerimaan bagi hasil pajak lainnya serta membantu menyampaikan Surat Pemberitahuan Objek Pajak ( SPOP ) PBB wajib pajak, menerima kembali hasil pengisian SPOP dan mengirimkannya kepada Kantor Pelayanan PBB.

b. Seksi Bagi Hasil Bukan Pajak mempunyai tugas melaksanakan perhitungan dan penerimaan dana bagi hasil pajak provinsi, dana bagi hasil

bukan pajak, Dana Alokasi Umum ( DAU ) dan Dana Alokasi Khusus ( DAK ).

c. Seksi Penatausahaan Bagi Hasil Pajak mempunyai tugas melaksanakan penatausahaan surat – surat ketetapan Pajak Bumi dan Bangunan serta melaksanakan penatausahaan bagi hasil pajak dan bukan pajak. DAU, DAK, dan lain – lain pendapatan yang sah.

d. Seksi Peraturan Perundang – Undangan dan Pengkajian Pendapatan mempunyai tugas menyusun bahan petunjuk teknis lingkup peraturan perundang – undangan dan pengkajian pendapatan dan melaksanakan koordinasi dengan unit terkait tentang pelaksanaan peraturan perundang – undangan serta pengkajian atas penerimaan pendapatan daerah.

6. Bidang Pengembangan Pendapatan Daerah

Bidang Pengembangan Pendapatan Daerah dipimpin oleh Kepala Bidang, yang berada dibawah dan bertanggung jawab kepada Kepala Dinas. Bidang Pengembangan Pendapatan Daerah mempunyai tugas pokok melaksanakan sebagian tugas Dinas Lingkup pengembangan pajak, retribusi dan pendapatan lain – lain

Dalam melaksanakan tugas pokok Bidang Pengembangan Pendapatan Daerah menyelenggarakan fungsi :

1. Menyusun rencana, program, dan kegiatan Bidang Pengembangan Pendapatan Daerah.

2. Menyusun bahan petunjuk teknis lingkup pengembangan pajak, retribusi dan pendapatan lain – lain.

3. Melaksanakan pengkajian potensi pajak daerah, retribusi dan pendapatan lainnya.

4. Menghitung potensi pajak dan retribusi daerah.

5. Melaksanakan monitoring, evaluasi dan pelaporan lingkup bidang pengembangan pendapatan daerah.

6. Melaksanakan tugas lain yang diberikan yang oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

Bidang Pengembangan Pendapatan Daerah terdiri dari 3 seksi dan setiap seksi dipimpin oleh seorang Kepala Seksi yang dalam menjalankan tugasnya berada dibawah dan bertanggung jawab kepada Kepala Dinas Bagi Hasil Pendapatan.

a. Seksi Pengembangan Pajak mempunyai tugas menyiapkan rencana, program dan kegiatan seksi pengembangan pajak, penyusunan bahan petunjuk, teknis lingkungan pengembangan pajak, penyiapan bahan dan data penyusunan rencana potensi pendapatan daerah di bidang pajak daerah.

b. Seksi Pengembangan Retribusi mempunyai tugas menyiapkan rencana program dalam kegiatan seksi pengembangan retribusi, penyusunan bahan petunjuk teknis lingkup pengembangan retribusi, menyiapkan bahan dan data penyusunan rencana potensi pendapatan daerah di bidang pengembangan daerah, menyiapkan bahan dan data pengkajian.

Pengembangan potensi retribusi daerah, dan menyiapkan bahan monitoring evaluasi dan pelaporan pelaksanaan tugas.

c. Seksi Pengembangan Pendapatan Lain – Lain mempunyai tugas menyiapkan rencana program dan kegiatan seksi pengembangan pendapatan lain – lain, menyusun bahan petunjuk teknis lingkungan pengembangan pendapatan lain – lain, menyiapkan bahan dan data penyusunan rencana potensi pendapatan lain – lain, menyiapkan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas.

7. Unit Pelaksana Teknis ( UPT )

Unit Pelaksana Teknis ( UPT ) terdiri dari :

a. KA. UPT WIL – 1 b. KA. UPT WIL - 2 c. KA. UPT WIL - 3 d. KA. UPT WIL - 4 e. KA. UPT WIL - 5 f. KA. UPT WIL - 6 g. KA. UPT WIL – 7

8. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional terdiri dari sejumlah tenaga, dalam jenjang jabatan fungsional yang terbagi dalam berbagai kelompok dengan keahliannya. Setiap kelompok tersebut dipimpin oleh seorang tenaga fungsional senior.

D. Visi dan Misi Dinas Pendapatan Daerah Kota Medan

Visi Dinas Pendapatan Daerah Kota Medan yaitu “ Terwujudnya Pendapatan Daerah sebagai Andalan Pembiayaan Pembangunan Daerah”.

Adapun Misi dari Dinas Pendapatan Daerah Kota Medan adalah :

1. Meningkatkan kualitas pelayanan terhadap Sumber dan Pengelola Pendapatan Daerah.

2. Meningkatkan Sarana dan Prasarana Dinas.

3. Insentifikasi dan ekstensifikasi subjek dan objek pendapatan daerah.

4. Meningkatkan penegakan hukum.

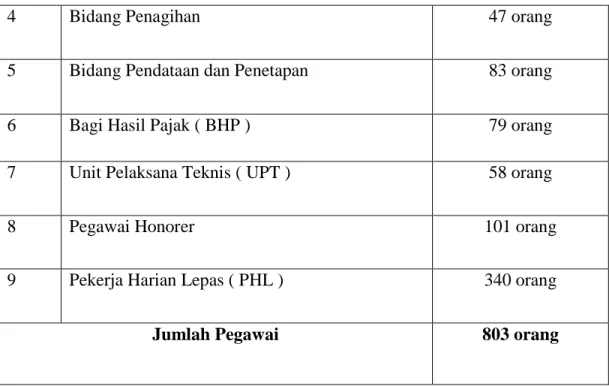

E. Gambaran Umum Jumlah Pegawai di Dinas Pendapatan Kota Medan

No. Bagian / Subdis / UPT Jumlah

1 Kepala Dinas 1 orang

2 Sekretariat 67 orang

3 Bidang Pengembangan 27 orang

4 Bidang Penagihan 47 orang

5 Bidang Pendataan dan Penetapan 83 orang

6 Bagi Hasil Pajak ( BHP ) 79 orang

7 Unit Pelaksana Teknis ( UPT ) 58 orang

8 Pegawai Honorer 101 orang

9 Pekerja Harian Lepas ( PHL ) 340 orang

Jumlah Pegawai 803 orang

Tabel II.1. Sumber : Dinas Pendapatan Kota Medan

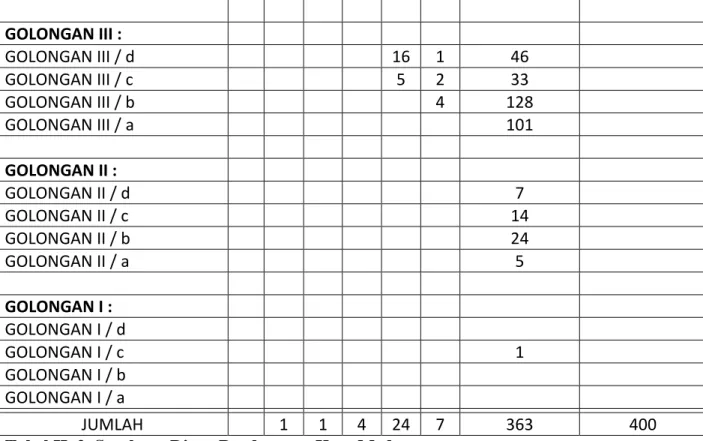

DAFTAR JUMLAH PEGAWAI NEGERI SIPIL DINAS PENDAPATAN KOTA MEDAN

BERDASARKAN GOLONGAN DAN JABATAN TAHUN ANGGARAN 2016

GOLONGAN / RUANGAN ESELON

STAFF KETERANGAN II / III / IV /

a b a b a b

1 2 3 4 5 6 7 8 9

GOLONGAN IV : GOLONGAN IV / e GOLONGAN IV / d GOLONGAN IV / c

GOLONGAN IV / b 1 1 1

GOLONGAN III :

GOLONGAN III / d 16 1 46

GOLONGAN III / c 5 2 33

GOLONGAN III / b 4 128

GOLONGAN III / a 101

GOLONGAN II :

GOLONGAN II / d 7

GOLONGAN II / c 14

GOLONGAN II / b 24

GOLONGAN II / a 5

GOLONGAN I : GOLONGAN I / d

GOLONGAN I / c 1

GOLONGAN I / b GOLONGAN I / a

JUMLAH 1 1 4 24 7 363 400

Tabel II. 2. Sumber : Dinas Pendapatan Kota Medan

BAB III

GAMBARAN UMUM PAJAK REKLAME

A. Pengertian Pajak

Banyak ahli dalam bidang perpajakan yang memberikan pengertian atau definisi berbeda – beda mengenai pajak. Namun, berbagai definisi tersebut mempunyai arti dan tujuan yang sama.

Menurut Prof. Dr. H. Rachmat Soemitro S.H., Pajak adalah iuran rakyat kepada Kas Negara berdasarkan Undang – Undang (yang dapat dipaksakan ) dengan tidak mendapat jasa timbal balik (kontra prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

Menurut Prof. Dr. P. J. Adriani, Pajak adalah iuran masyarakat kepada Negara ( yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan – peraturan umum (undang – undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran – pengeluaran umum berhubung tugas Negara untuk menyelenggarakan pemerintahan.

Berdasarkan Undang – Undang No. 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, Pajak adalah konstribusi wajib kepada kas Negara yang

terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang – undang dengan tidak mendapatkan imbalan secara langsung dan di gunakan untuk keperluan Negara bagi sebesar – besarnya kemakmuran rakyat.

B. Pengertian Pajak Reklame

Pajak Reklame adalah pajak atas penyelenggaraan reklame. Sedangkan Reklame adalah benda, alat, perbuatan atau media yang menurut bentuk dan corak ragamnya dirancang untuk tujuan komersial memperkenalkan, menganjurkan, mempromosikan, atau untuk menarik perhatian umum terhadap barang, jasa, orang, atau badan, yang dapat dilihat, dibaca, didengar, dirasakan, dan atau dinikmati oleh umum. Pajak reklame adalah salah satu sumber pendapatan asli daerah yang menunjukkan posisi strategis dalam hal pendanaan pembiayaan daerah.

Pajak reklame bersifat kebendaan, pajak kebendaan pada umumnya tidak memperhatikan keadaan wajib pajak, tetapi hanya memperhatikan objek pajaknnya.

Objek pajak besar atau kecil akan dikenakan sesuai dengan keadaan objek pajak tersebut.

C. Objek dan Bukan Objek Pajak Reklame

Objek Pajak Reklame adalah semua penyelenggaraan reklame. Penyelenggaraan reklame dapat dilakukan oleh penyelenggara reklame atau perusahaan jasa periklanan yang terdaftar pada Dinas Pendapatan Daerah Kabupaten/Kota. Adapun jenis – jenis pajak reklame adalah sebagai berikut :

a. Reklame papan/billboard/videotron/megatron/ dan sejenisnya b. Reklame kain

c. Reklame melekat (stiker) d. Reklame selebaran

e. Reklame berjalan, termasuk pada kendaraan f. Reklame udara

g. Reklame apung h. Reklame suara

i. Reklame film/slide, dan j. Reklame peragaan

Adapun yang tidak termasuk objek pajak reklame adalah :

a. Penyelenggaraan reklame melalui internet, televisi, radio, warta berita, warta mingguan, bulanan, dan sejenisnya

b. Label/merek produk yang melekat pada barang yang diperdagangkan, yang berfungsi untuk membedakan dari produk sejenis lainnya

c. Nama pengenal usaha atau profesi yang dipasang melekat pada bangunan tempat usaha atau profesi diselenggarakan sesuai dengan ketentuan yang mengatur nama pengenal atau usaha profesi tersebut, dan

d. Reklame yang diselenggarakan oleh Pemerintah Pusat atau Pemerintah Daerah.

Pengelola Pajak Reklame menurut Peraturan Walikota No. 17 Tahun 2014 yakni :

Dinas Pendapatan : Reklame melekat, poster, stiker, rombong.

Dinas Tata Ruang dan Tata Bangunan : Reklame papan, billboard, videotron, megatron.

Badan Pelayanan Perijinan Terpadu : Reklame kain (umbul – umbul dan spanduk), Reklame selebaran, Reklame berjalan, Reklame udara, Reklame apung, Reklame suara, Reklame film/slide, Reklame peragaan.

D. Subjek dan Wajib Pajak Reklame

Pada Pajak Reklame yang menjadi subjek pajak adalah orang pribadi atau badan yang menggunakan reklame. Sementara itu, Wajib Pajak Reklame adalah orang pribadi atau badan yang menyelenggarakan reklame. Jika Reklame diselenggarakan sendiri secara langsung oleh orang pribadi atau badan, Wajib Pajak Reklame adalah orang pribadi atau badan tersebut. Apabila reklame diselenggarakan melalui pihak ketiga, misalnya perusahaan jasa periklanan, maka pihakketiga tersebut menjadi Wajib Pajak Reklame.

Setiap orang pribadi atau badan yang akan menyelenggarakan reklame di Daerah wajib memperoleh izin tertulis atau pengesahan dari Walikota.

a, Perizinan

1. .Orang pribadi atau badan yang menyelenggarakan reklame harus terleih dahulu mendapat izin dari Dinas Pendapatan Daerah/Pemerintah Kota.

2. Masa berlaku izin paling lama satu tahun, dproses oleh Dinas Pertamanan Kota.

Izin dapat diperpanjang dengan mengajukan permohonan perpanjangan izin kepada Kepala Badan atas nama Kepala Daerah.

3. Yang bertanggung jawab atas pengurusan izin adalah Pemegang Persetujuan Pemasangan Reklame.

b. Tata Cara Perolehan Izin Reklame

1. Setiap orang pribadi atau badan usaha yang akan melaksanakan pemasangan reklame wajib memperoleh Surat Izin dari Kepala Daerah atau Pejabat yang ditunjuk.

2. Mengajukan Permohonan Izin Reklame dengan melampirkan syarat – syarat sebagai berikut :

a. Fotocopy Kartu Identitas Diri/Penanggungjawab/Penerima Kuasa (KTP/SIM/Paspor) bagi pemohon perorangan.

b. Fotocopy akta pendirian perusahaan/surat izin perusahaan/surat keterangan lainnya bagi pemohon badan.

c. Fotocopy izin lama (bagi permohonan perpanjangan izin).

d. Surat Kuasa apabila pemilik/penanggung jawab berhalangan dengan disertai fotocopy KTP, SIM, Paspor dari pemberi lain.

e. Surat perjanjian kontrak pembuatan dan/atau pemasangan reklame, apabila diselenggarakan.

f. Gambar sketsa titik lokasi penyelenggaraan reklame, desain dan tipologi reklame.

g. Surat persetujuan dari pemilik tanah dan/atau bangunan dengan melampirkan surat kepemilikan atas tanah dan/atau bangunan yang sah, bagi objek pajak reklame yang pertama kali dimohonkan.

h. Pas foto warna (Ukuran 3x4) 2 lembar.

3. Permohonan izin disampaikan kepada Kepala Badan dan wajib diteliti oleh Kepala Badan meliputi : Keamanan dan Ketertiban Umum, Kesopanan, Kesusilaan, Keamanan, Keagamaan, Keindahan, Keshatan, Lingkungan Hidup.

4. Kepala Badan menunjuk Sub Bidang Penetapan sebagai pelaksana administrasi dalam hal penetapan izin Reklame.

5. Dikeluarkan izin oleh Kepala Badan bersamaan dengan diterbitkannya Surat Penetapan Pajak Reklame, maka Wajib Pajak harus menyetorkan jumlah pajak terutang ditempat yang telah ditentukan.

6. Setelah pembayaran pajak maka wajib pajak dapat memasang Reklame.

c. Kewajiban Pemegang Izin Reklame

1. Pemasangan Reklame tidak mengganggu ketertiban umum dan lalu lintas serta menjaga kebersihan/keindahan tempat pemasangan Reklame.

2. Dalam pembuatan Reklame harus dihindarkan kata – kata yang bertentangan dengan falsafah bangsa Indonesia yaitu Pancasila.

3. Dalam hal pembuatan Reklame tidak boleh dibuat gambar – gambar yang bertentangan dengan norma susila.

4. Sesudah berakhirnya Surat Persetujuan Reklame ini diharuskan untuk memperpanjang lagi, dan apabila pemasangan Reklame tidak diperpanjang, Reklame harus dibongkar dan segala biaya dibebankan kepada Pemegang Persetujuan Pemasangan Reklame.

5. Pemegang Persetujuan Pemasangan Reklame tidak memenuhi kewajibannya akan dikenakan sanksi.

6. Segala sesuatu yang timbul akibat pemasangan Reklame tersebut menjadi tanggung jawab Pemegang Persetujuan Pemasangan Reklame.

7. Surat Persetujuan Pemasangan Reklame ini mulai dikeluarkan sejak ditetapkan.

d. Penolakan Permohonan Izin Reklame

Permohonan izin penyelenggaraan Reklame yang diajukan Wajib Pajak, dapat ditolak apabila :

1. Melanggar Ketentuan Perundang – undangan, dimana Reklame yang akan dipergunakan menurut pertimbangan Kepala Daerah bertentangan dengan ketertiban umum, kesusilaan, keindahan, keamanan, dan tata kota.

2. Tempat penyelenggaraan Reklame yang diajukan tidak pada lokasi yang

Gedung Sekolah, Rumah Ibadah dan Gedung Bersejarah yang tidak dipergunakan untuk komersial.

3. Penolakan harus disertai dengan alasan – alasan.

e. Pembongkaran Reklame

1. Pemegang Izin/Penyelenggara Reklame diharuskan melakukan pembongkaran dan penyingkiran reklame sesuai dengan tanggal berakhirnya Reklame dan atau dicabutnya izin.

2. Apabila dalam waktu yang telah ditentukan tersebut pembongkaran atau penyingkiran tidak dilakukan oleh penyelenggara, maka Kepala Dinas atas nama Kepala Daerah akan melaksanakan pembongkaran/penyingkiran, dan biaya yang timbul akibat pembongkaran dibebankan kepada penyelenggara.

E. Dasar Hukum Pajak Reklame

1. Undang – Undang Republik Indonesia Nomor 32 Tahun 2004 tentang Otonomi Daerah, yang menyatakan bahwa : Pendapatan Daerah adalah semua hak daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutam.

2. Undang – Undang Republik Indonesia Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dengan Pemerintah Daerah, yang menyatakan bahwa : Pendapatan Asli Daerah (PAD) adalah pendapatan

yang diperoleh Daerah yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang – undangan.

3. Undang – Undang Republik Indonesia Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

4. Peraturan Daerah Kota Medan Nomor 11 Tahun 2011 tentang Pajak Reklame, yang menyatakan bahwa Pajak Reklame yang selanjutnya disebut adalah Pajak Reklame.

F. Dasar Pengenaan dan Tarif Pajak Reklame

1. Dasar Pengenaan Pajak Reklame

Dasar Pengenaan Pajak Reklame adalah Nilai Sewa Reklame. Nilai Sewa Reklame ditetapkan berdasarkan penjumlahan antara Nilai Jual Reklame dengan Nilai Strategis Reklame. Nilai Jual Reklame adalah perkalian antara luas/ukuran media reklame dengan jangka waktu dengan harga satuan reklame. Dalam hal Reklame diselenggarakan sendiri, Nilai Sewa Reklame dihitung dengan memperhatikan faktor jenis reklame, bahan yang digunakan, lokasi penempatan, jangka waktu penyelenggaraan, jumlah dan ukuran media Reklame, biaya pemasangan reklame, pemeliharaan reklame, lama pemasangan reklame, nilai strategis lokasi reklame.

a. Perhitungan Nilai Sewa Reklame

Petunjuk Teknis Perhitungan Nilai Sewa Reklame adalah Tata cara untuk menentukan besarnya Nilai Jual Reklame dan Nilai Strategis Reklame yang masing-masing nilai memperhatikan faktor-faktor sebagai berikut :

a. Nilai Jual Reklame 1. Jenis Reklame

2. Biaya Pembuatan Reklame 3. Biaya Pemeliharaan Reklame 4. Lamanya Pemasangan Reklame

b. Nilai Jual Strategis Reklame

1. Persimpangan Jalan Utama Kota.

2. Sepanjang Jalan Raya Utama Kota.

3. Sepanajang Jalan Raya Protokol.

4. Jalan Penghubung ke Jalan Utama.

5. Tempat Kawasan Perdagangan.

6. Kawasan Terminal.

7. Kawasan Rekreasi/ Taman Wisata.

b. Tata Cara Perhitungan Nilai Sewa Reklame

1. Nilai Sewa Reklame dapat diperoleh dengan menambahkan Nilai Jual Reklame dan Nilai Strategis Reklame.

2. Nilai Jual Reklame diperoleh dengan menambahkan biaya pembuatan Reklame dengan biaya pemeliharaan.

3. Nilai Strategis Reklame diperoleh dengan menambahkan Nilai Lokasi + Nilai Kelas Jalan + Nilai Sudut Pandang.

4. Jumlah Pajak Terutang diperoleh dari hasil perkalian Nilai Sewa Reklame dengan Tarif Pajak (Jumlah Pajak Terutang = Nilai Sewa Reklame x Tarif).

5. Perhitungan Nilai Sewa Reklame dan Nilai Strategis Reklame, dinyatakan dalam bentuk tabel dan ditetapkan dengan Keputusan Kepala Daerah.

c. Tata Cara Pembayaran

1. Setiap Wajib Pajak mengisi Surat Pemberitahuan Pajak Daerah (SPTPD) dengan jelas, benar dan lengkap serta ditanda tangani oleh Wajib Pajak atau khususnya, kemudian diserahkan kepada Badan Pengelola Keuangan dan Asset Daerah (BPKAD) selaku Instansi yang berwenang.

2. Kepala Dinas atas nama Kepala Daerah menetapkan pajak terutang dan menerbitkan SKPD.

3. Wajib Pajak yang telah menerima SKPD, menyetorkan jumlah pajak terhutang di Kas Daerah (BPKAD) atau tempat lain yang ditunjuk oleh Kepala Daerah.

4. Pembayaran dilakukan dengan menggunakan SSPD, pembayaran pajak dilakukan sekaligus atau lunas.

5. Bentuk, jenis, isi ukuran SSPD dan tata cara pembayaran serta tanggal jatuh tempo pembayaran pajak terutang ditetapkan oleh Kepala Daerah.

6. Pajak yang terutang dilunasi selambat-lambatnya 1 bulan sejak diterbitkannyaSKPD, SKPDKBT, Surat Keputusan Pembetulan, Surat Keputusan Keberatan dan Putusan Banding yang menyebabkan jumlah pajak yang harus dibayar bertambah.

d. Tata Cara Pemasangan

1. Pemasangan Reklame disusun dengan Bahasa Indonesia yang baik dan benar.

2. Pemasangan Reklame tidak dibenarkan dipasang didepan Kantor/ Instansi Pemerintah.

3. Penyelenggaraan Reklame harus mencantumkan tanggal berlaku dan berakhir masa Pajak pada bagian sebelah kanan Reklame.

Apabila penyelenggaraan Reklame ingin memperpanjang masa pajak, maka satu minggu sebelum berakhir masa pajak tersebut pihak penyelenggara Reklame wajib mengajukan permohonan kepada petugas.

e. Penempatan Lokasi

Dalam menentukan Nilai Lokasi dalam pemasangan reklame disesuaikan dengan :

1. Apabila titik Lokasi Pemasangan memanfaatkan Prasarana Pemerintah dengan maksud Bumi ataupun Bangunan yang merupakan kekayaan Daerah akan dikenakan Biaya Beban Tambahan sebesar 50% dari jumlah Pajak.

2. Prasarana Non Pemerintah adalah yang menjadi hak perorangan atau Badan Usaha Non Pemerintah kemudian Nilai Strategis Pemasangan Reklame ini dibedakan antara satu titik dengan titik lokasi lainnya sesuai dengan tata ruang yang ada antara lain :

a. Titik Lokasi Persimpangan Jalan Raya Utama Kota.

b. Titik Lokasi sepanjang Jalan Raya Utama Kota.

c. Titik Lokasi sepanjang Jalan Protokol Kota.

d. Titik Lokasi Jalan Penghubung (Coloector). Titik Lokasi Jalan Penghubung adalah semua titik lokasi dari titik lokasi Jalan Raya Utama dan titik lokasi Jalan Protokol.

e. Titik Lokasi Tempat Kawasan Perdagangan.

f. Titik Lokasi Kawasan Terminal.

g. Titik Lokasi Kawasan Rekreasi/ Taman Wisata.

2. Tarif Pajak Reklame

Tarif Pajak Reklame ditetapkan sebesar 25% (dua puluh lima persen). Cara perhitungan besarnya Pajak Reklame adalah Besarnya Pajak terutang dihitung dengan cara mengalikan tarif pajak dengan dasar pengenaan pajak reklame.

Contoh :

PT. Y menyelenggarakan Reklame jenis neon box ukuran 2 mx 2 m. Nilai pembuatan Rp. 150.000,-/m2, Biaya pemeliharaan 10%, Nilai Strategis Reklame Rp.150.000 (sepanjang jalan protokol) dan Taruf pajaknya adalah 25%

Jawaban :

Besarnya pajak yang akan dibayar adalah : Luas Reklame : 2 mx 2 m= 4 m2

Biaya pembuatan = 4m2 x Rp. 150.000 = Rp. 600.000,- Biaya Pemeliharaan = 10% x Rp. 600.000 = Rp. 60.000,-

Nilai Strategis Rp. 150.000,- +

Rp. 810.000,-

Jadi, Pajak terutang adalah 25% x Rp. 810.000,- = Rp. 202.500,- (1 tahun).

G. Prosedur Pemungutan Pajak Reklame

Adapun prosedur pemungutan pajak reklame adalah sebagai berikut :

1. Pemungutan Pajak Daerah dilarang diborongkan

2. Wajib Pajak yang memenuhi kewajiban perpajakan berdasarkan penetapan Walikota dibayar dengan menggunakan SKPD atau dokumen lan yang dipersamakan

3. Dokumen lain yang dipersamakan, berupa karcis dan nota perhitungan

4. Ketentuan lebih lanjut mengenai tata cara pembayaran pajak diatur dengan Peraturan Walikota

H. Penagihan

Tujuan dari penagihan ini adalah sebagai usaha penegakan hukum agar Wajib Pajak segera memenuhi kewajibannya sesuai dengan ketentuan perundang – undangan yang

berlaku sehingga negara tidak dirugikan. Adapun tata cara penagihan yaitu sebagai berikut :

1. Surat teguran atau surat peringatan atau surat lain yang sejenis sebagai tindak awal pelaksanaan penagihan pajak dikeluarkan 7 (tujuh) hari sejak saat jatuh tempo pembayaran.

2. Dalam jangka waktu 7 (tujuh) hari sejak tanggal surat teguran atau surat peringatan atau surat lain yang sejenisnya, Wajib Pajak harus melunasi pajak yang terutang.

3. Surat teguran atau surat peringatan atau surat lain yang sejenisnya dikeluarkan oleh pejabat

4. Apabila jumlah pajak yang masih harus dibayar tidak dilunasi dalam jangka waktu sebagaiman yang telah ditentukan dalam surat teguran, jumlah pajak yang harus ditagih dengan surat paksa.

5. Apabila pajak yang harus dibayar tidak dilunasi dalam jangka waktu 2 x 24 jam sesudah tanggal pemberitahuan surat paksa, pejabat segera menerbitkan surat perintah untuk melaksanakan penyitaan.

6. Sesudah dilakukan penyitaan dan Wajib Pajak belum juga melunasi hutang pajaknya, setelah lewat 10 hari sejak tanggal pelaksanaan surat perintah melaksanakan penyitaan, pejabat mengajukan permintaan tanggal pelelangan kepada kantor lelang Negara.

7. Setelah kantor lelang Negara menetapkan hari, tanggal, jam dan tempat lelang, juru sita memberitahukan dengan segera secara tertulis tempat kepada Wajib Pajak.

8. Bentuk, jenis, dan isi formulir yang digunakan untuk pelaksanaan penagihan Pajak Daerah ditetapkan oleh Kepala Daerah.

I. Ketentuan Pidana

1. Wajib Pajak yang karena kealpaan tidak menyampaikan SPTPD atau mengisi dengan tidak benar atau tidak lengkap atau melampirkan keterangan tidak benar sehingga merugikan keuangan daerah dapat dipidana dengan pidana kurungan paling lama 1 (satu) tahun dan denda paling banyak 2 (dua) kali jumlah pajak yang terutang.

2. Wajib Pajak yang dengan sengaja tidak menyampaikan SPTPD atau mengisi dengan tidak benar atau tidak lengkap atau melampirkan keterangan yang tidak benar sehingga merugikan keuangan daerah dan dapat dipidan dengan pidan kurungan paling lama 2 (dua) tahun dan atau denda paling banyak 4 (empat) kali jumlah pajak yang terutang.

BAB IV

ANALISIS DAN EVALUASI DATA

A. Target Dan Realisasi Penerimaan Pembayaran Pajak Reklame

Pajak Reklame merupakan salah satu komponen dari Pendapatan Asli Daerah.

Pajak reklame memberikan kontribusi yang besar bagi Pendapatan Asli Daerah (PAD) Kota Medan, dimana Pajak Reklame dipergunakan untuk mendukung dan membiayai penyelenggaraan Pemerintahan dan Pembangunan Kota Medan dan penulis akan membahas tentang peranan Pajak Reklame terhadap Pendapatan Asli Daerah di Dinas Pendapatan Kota Medan.

Pemerintah Daerah, dalam rangka meningkatkan Penerimaan Asli Daerah berusaha untuk memperbesar penerimaan dari sektor Pajak Daerah khususnya Pajak Reklame.

Dimana Reklame ini merupakan media promosi yang dapat menunjang sektor perdagangan dan perekonomian.Dalam hal pembayaran Pajak Reklame, pada umumnya tidak ditentukan tunggakan karena Wajib Pajak yang akan memasang Reklame terlebih dahulu mengurus pembayaran dan melunasi jumlah Pajak, barulah Reklame bisa dipasang. Realisasi penerimaan Pajak Reklame dapat dilihat sebagai berikut :

Pencapaian Realisasi Target Pajak Reklame Tahun 2009 s/d 2015

TAHUN

INSTANSI PENGELOLA

TARGET REALISASI PERSENTASE

2009

DINAS

PERTAMANAN

Rp 20,013,945,942.00 Rp 24,183,184,008.00 120.83%

2010

Rp 30,000,000,000.00 Rp 24,893,631,575.00 82.98%

2011

Rp 48,161,250,000.00 Rp 26,757,363,691.00 55.56%

2012

Rp 56,161,250,000.00 Rp 25,954,919,442.00 46.21%

2013

Rp 69,161,250,000.00 Rp 23,348,045,567.70 33.76%

2014

DINAS

PERTAMANAN TMT Januari s/d Maret 2014

Rp 59,161,250,000.00 Rp 9,620,486,121.00 16.26%

DISPENDA TMT April s/d Desember 2014

Rp - Rp 6,998,831,876.00 TRTB TMT April

s/d Desember 2014

Rp - Rp -

BPPT TMT April s/d Desember 2014

Rp - Rp 1,089,242,796.00

TOTAL REALISASI TAHUN 2014 Rp 17,708,560,784.00 29.93%

2015

DISPENDA (Realisasi s/d 31 des 2015)

Rp 29,265,425,000.00 Rp 9,282,185,619.25 31.73%

TRTB (Realisasi

s/d 31 des 2015) Rp 30,380,000,000.00 Rp 2,692,918,475.00 7.61%

BPPT TMT (Realisasi s/d 31 des 2015)

Rp 13,715,950,000.00 Rp 859,028,944.00 6.26%

Sumber : Dinas Pendapatan Daerah Kota Medan

Sejak dilimpahkan ke Dinas Pendapatan (DISPENDA) Kota Medan pada April 2014, realisasi pajak reklame baru tercapai 16,26% dari target Rp. 59.161.250.000,00 hingga Desember 2014. Pasalnya, sesuai dengan Peraturan Walikota No. 17 Tahun 2014 tentang Pengolahan Pajak Reklame yang mulai aktif sejak 1 April 2014, izin reklame jenis melekat/stiker dikelola Dinas Pendapatan, reklame yang memiliki konstruksi ditangani Dinas Tata Ruang dan Tata Bangunan dan jenis umbul-umbul ditangani BPPT.

Sementara, realisasi penerimaan DISPENDA Kota Medan dari Januari sampai Desember 2015 mencapai 31,73% dari target Rp. 29.256.425.000,00.

Penerimaan Pajak Reklame di Dispenda Kota Medan sejak April 2014 sampai Desember 2015 terus meningkat, namun belum mencapai target yang ditentukan.

Diharapkan Pemerintah lebih berupaya untuk meningkatkan penerimaan pajak reklame agar peranan pajak reklame dapat memberikan pengaruh besar terhadap PAD untuk pembangunan daerah.

B. Kendala – Kendala Dalam Penerimaan Pajak Reklame

Dalam masalah ini, untuk mencari tahu kendala – kendala apa yang ditemui dalam penerimaan Pajak Reklame, penulis mencari informasi dari berbagai sumber.

Kendala – kendala yang dijumpai yaitu :

1. Tingkat Pengetahuan Wajib Pajak Reklame yang masih rendah

Tingkat Kepatuhan Wajib Pajak Reklame dalam bidang pengetahuan tentang Pajak Reklame masih kurang, kekurangannya dapat dilihat dari banyaknya Wajib Pajak Reklame yang tidak mengetahui dasar hukum dari Pajak Reklame. Dililhat dari dasar hukum Pajak Reklame, Wajib Pajak Reklame hanya mengetahui segelintir dari undang – undang ataupun peraturan pemerintah yang mengatur tentang Pajak Reklame. Jadi, dalam kasus ini dapat dilihat bahwa Wajib Pajak Reklame hanya terfokus pada proses pembayaran Pajak Reklame saja.

2. Tingkat Kesadaran Wajib Pajak Reklame masih kurang

Sebagaimana pengertian Pajak itu sendiri adalah iuran yang tanpa imbalan langsung dan dapat ditunjuk, menyebabkan Wajib Pajak mempunyai pandangan negatif terhadap pajak. Hal ini sangat merugikan karena dalam jangka pendek, strategi Pemerintah Daerah dalam meningkatkan penerimaan pajak adalah meningkatkan jumlah Wajib Pajak tidak terkecuali pada Pajak Reklame. Sangat disesalkan seandainya Wajib Pajak yang kian bertambah tersebut ternyata memiliki pandangan negatif terhadap pajak ( dalam hal ini Pajak Reklame).

Wajib Pajak Reklame tidak sepenuhnya menyadari bahwa dengan membayar Pajak Reklame maka pemasukan ke kas daerah berjalan lancar, otomatis segala program rencana pembangunan oleh pemerintah daerah dapat terealisasi. Dengan begitu Wajib Pajak Reklame telah merasakan hasil dari pembayaran pajaknya

3. Kurang Aktifnya Petugas Pendataan, Penagihan ataupun petugas yang berhubungan langsung dengan Pajak Reklame

Petugas sebagai pendata dilapangan tidak begitu memperhatikan data yang diberikan oleh Wajib Pajak Reklame. Hal ini dapat diakibatkan kelalaian ataupun tidak disiplinnya petugas untuk meninjau atas kebenaran data. Pajak yang disetor oleh Wajib Pajak Reklame tidak sesuai dengan keadaan dilapangan yang sesungguhnya. Sedangkan petugas penerimaan hanya menunggu Wajib Pajak dalam membayar pajaknya, mereka tidak langsung turun menagih terhadap Wajib Pajak yang telah lama menunggak pajaknya.

4. Perilaku Oknum Petugas yang kurang jujur

Ada sebagian Oknum Petugas yang bersikap tidak jujur. Wajib Pajak Reklame sudah membayar Pajak Reklamenya kepada Petugas Pajak Reklame, namun Petugas Pajak Reklame ini tidak menyetorkan biaya pajak yang sudah dibayaran ke kas daerah. Hal ini tentu saja menjadi kendala dalam penerimaan Pajak Reklame.

5. Tingkat Kesadaran Wajib Pajak Dalam hal izin Perpanjangan Masa Penyelenggaraan Reklame

Bila ditelusuri lebih jauh wilayah Kota Medan, dapat dilihat masih banyak penyelenggaraan reklame yang sebenarnya masa berlakunya telah habis, tetapi masih tetap berdiri atau masih terpampang penyelenggaraan reklamenya, contoh Reklame Papan Billboard yang masih berdiri, spanduk-spanduk yang masih bergantungan, stiker-stiker yang masih melekat pada tembok-tembok atau tiang-