SKRIPSI

PENGARUH UKURAN PERUSAHAAN, PROFITABILITAS, SOLVABILITAS DAN REPUTASI KANTOR AKUNTAN

PUBLIK TERHADAP AUDIT DELAY PADA PERUSAHAAN LQ 45 YANG TERDAFTAR

DI BURSA EFEK INDONESIA PADA TAHUN 2010-2016

OLEH

KARINA VALISIA DAVIS 1405030189

PROGRAM STUDI STRATA 1 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

Telah diuji pada Tanggal 18 Juli 2018

PANITIA PENGUJI SKRIPSI

Ketua Penguji : Dr. Iskandar Muda, SE, M.Si, Ak

Penguji : Dr. Syafruddin Ginting, MAFIS, Ak, CPA Pembanding : Drs. Rustam, M.Si, Ak

ABSTRAK

PENGARUH UKURAN PERUSAHAAN, PROFITABILITAS, SOLVABILITAS DAN REPUTASI KANTOR AKUNTAN

PUBLIK TERHADAP AUDIT DELAY PADA PERUSAHAAN LQ 45 YANG TERDAFTAR

DI BURSA EFEK INDONESIA PADA TAHUN 2010-2016

Penelitian ini bertujuan untuk menganalisis apakah ukuran perusahaan, profitabilitas, solvabilitas dan reputasi kantor akuntan publik memiliki pengaruh terhadap audit delay pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2016. Alat ukur yang digunakan dalam penelitian ini adalah logaritma total aktiva untuk ukuran perusahaan; return on assets (ROA) untuk profitabilitas; debt to total asset ratio untuk solvabiltas; dan variabel dummy untuk reputasi kantor akuntan publik.

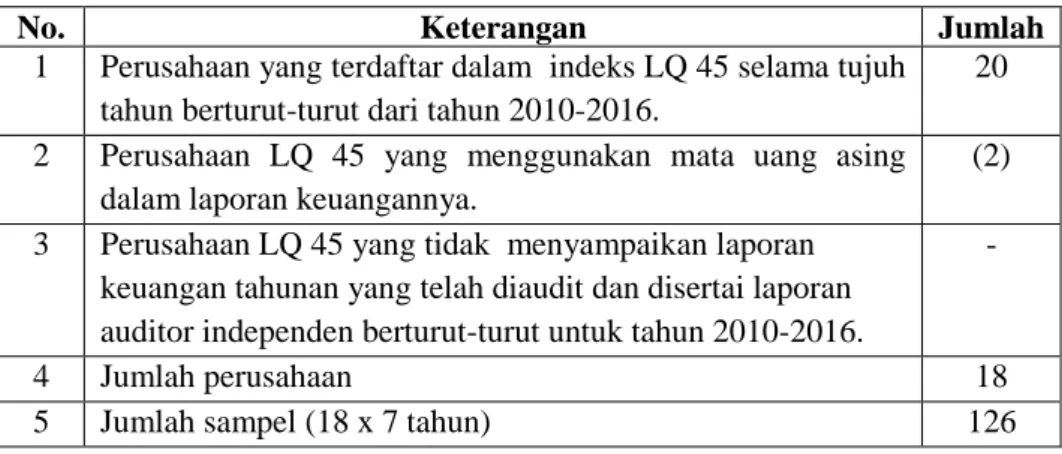

Metode pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling dan diperoleh data yang lolos uji sebanyak 18 perusahaan sampel yang terdaftar pada indeks LQ 45 di Bursa Efek Indonesia tahun 2010- 2016 dan 126 jumlah observasi. Data yang dipakai merupakan data sekunder, yaitu laporan keuangan perusahaan yang diperoleh dari www.idx.co.id.. Teknik pengumpulan data adalah dengan teknik dokumentasi. Analisis yang digunakan dalam penelitian ini adalah analisis regresi data panel.

Hasil pengujian secara simultan menunjukkan bahwa semua variabel independen mempengaruhi variabel dependen sebesar 95 persen. Hasil pengujian secara parsial menunjukkan bahwa variabel ukuran perusahaan dan solvabilitas berpengaruh signifikan terhadap audit delay, sedangkan variabel profitabilitas dan reputasi kantor akuntan publik tidak berpengaruh terhadap audit delay.

Kata Kunci: Audit Delay, Ukuran Perusahaan, Profitabilitas, Solvabilitas dan Reputasi Kantor Akuntan Publik

ABSTRACT

THE EFFECT OF COMPANY SIZE, PROFITABILITY, SOLVENCY AND REPUTATION OF PUBLIC

ACCOUNTING FIRM TO AUDIT DELAY ON LQ 45 COMPANY IN INDONESIA

STOCK EXCHANGE YEAR 2010-2016

This study aims to analyze whether firm size, profitability, solvency and reputation of public accounting firm has an effect on audit delay at LQ 45 company listed on Indonesia Stock Exchange in 2010-2016. The measuring instrument used in this study is the total asset logarithm for firm size; return on assets (ROA) for profitability; debt to total asset ratio for solvency; and dummy variables for the reputation of the public accounting firm.

The sampling method used in this research is purposive sampling and obtained data that pass the test as many as 18 companies sampled listed on index LQ 45 in Indonesia Stock Exchange in year 2010-2016 and 126 the number of observations. The data used is secondary data, namely the company's financial statements obtained from www.idx.co.id. Data collection techniques is by documentation techniques. The analysis used in this research is panel data regression analysis.

The simultaneous test results show that all independent variables affect the dependent variable by 95 percent. Partial test results show that company size and solvency variables significantly affect audit delay, while the profitability and reputation of public accountant firm does not affect audit delay.

Keywords: Audit Delay, Company Size, Profitability, Solvency and Reputation of Public Accounting Firm

KATA PENGANTAR

Assalamu’alaikum Warrahmatullahi Wabarokatuh.

Dengan mengucapkan syukur Alhamdulillah penulis panjatkan atas Kehadirat Allah SWT berkat segala nikmat dan karunia-Nya, penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Ukuran Perusahaan, Profitabilitas, Solvabilitas dan Reputasi Kantor Akuntan Publik terhadap Audit Delay Pada Perusahaan LQ 45 yang Terdaftar di Bursa Efek Indonesia Pada Tahun 2010-2016”. Skripsi ini disusun sebagai salah satu syarat dalam menyelesaikan program pendidikan strata satu (S1) jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari bahwa keberhasilan dalam menyusun skripsi ini tidak lepas dari bantuan berbagai pihak. Untuk itu pada kesempatan ini, penulis ingin mengucapkan banyak terimakasih kepada :

1. Bapak Prof. Dr. Ramli, SE, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., CPA selaku Ketua Departemen/Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Bapak Drs.Syahrul Rambe, MM.,Ak selaku Sekretaris Departemen/Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Dr. Iskandar Muda, M.Si., Ak selaku Dosen Pembimbing, Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., CPA selaku Dosen Penguji, dan Bapak Drs. Rustam, M.Si., Ak selaku Dosen Pembanding,

DAFTAR ISI

Halaman

PERNYATAAN ...i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ...iv

DAFTAR ISI ...vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ...ix

DAFTAR LAMPIRAN ... x

BAB I Pendahuluan ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 8

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 9

BAB II Tinjauan Pustaka ... 11

2.1. Landasan Teori ... 11

2.1.1.Teori Keagenan (Agency Theory) ... 11

2.1.2.Teori Pengambilan Keputusan ... 13

2.1.3.Audit ... 14

2.1.3.1.Definisi Audit ... 14

2.1.3.2.Tujuan Audit ... 15

2.1.3.3.Fungsi Audit ... 16

2.1.3.4.Tipe Audit ... 16

2.1.3.5.Jenis-jenis Auditor ... 17

2.1.3.6.Standar Audit ... 18

2.1.4.Laporan Keuangan.. ... ..19

2.1.5.Ukuran Perusahaan ... ...21

2.1.6.Profitabilitas ... 22

2.1.7.Solvabilitas ... 23

2.1.8.Reputasi Kantor Akuntan Publik ... 24

2.1.9.Audit Delay ... 26

2.2. Penelitian Terdahulu ... 27

2.3. Kerangka Konseptual ... 30

2.4. Hipotesis Penelitian ... 33

BAB III Metode Penelitian ... 34

3.1. Jenis Penelitian ... 34

3.2. Batasan Operasional ... 34

3.3. Definisi Operasional dan Pengukuran Variabel Penelitian ... 35

3.3.1.Variabel Dependen ... 35

3.3.2.Variabel Independen ... 35

3.3.2.1.Ukuran Perusahaan ... 36

3.3.2.2.Profitabilitas ... 36

3.3.2.3.Solvabilitas ... 36

3.3.2.4.Reputasi Kantor Akuntan Publik ... 37

3.4. Populasi dan Sampel Penelitian ... 38

3.5. Jenis dan Sumber Data ... 39

3.6. Metode Pengumpulan Data ... 40

3.7. Teknik Analisis Data ... 40

3.7.1.Statistik Deskriptif ... 40

3.7.2.Uji Asumsi Klasik ... 40

3.7.3.Anaisis Regresi Data Panel ... 43

3.7.3.1.Uji Estimasi Model ... 45

3.7.4.Uji Hipotesis ... 47

BAB IV Hasil dan Pembahasan ... 49

4.1. Analisis Statistik Deskriptif ... 49

4.2. Uji Asumsi Klasik ... 52

4.3. Uji Metode Estimasi Model ... 55

4.4. Hasil Pengujian Hipotesis ... 58

BAB V Penutup ... 63

5.1. Kesimpulan ... 63

5.2. Saran ... 64

DAFTAR PUSTAKA ... 66

LAMPIRAN ... 70

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Research Gap ... 7

2.1 Review Penelitian Terdahulu ... 27

3.1 Definisi Operasional dan Pengukuran Variabel ... 37

3.2 Pemilihan Sampel ... 39

3.3 Daftar Sampel ... 39

4.1 Statistik Deskriptif dari AUD, UP, PROF, SOLV dan KAP ... 49

4.2 Statistik Deskriptif Reputasi Kantor Akuntan Publik (KAP) ... 52

4.3 Uji Multikolinearitas dengan VIF ... 53

4.4 Uji Heteroskedastisitas dengan Uji Glejser ... 54

4.5 Uji Autokorelasi dengan Uji Durbin-Watson ... 55

4.6 Hasil Uji Chow ... 56

4.7 Hasil Uji Hausman ... 56

4.8 Regresi fixed effect model (FEM) ... 57

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Kerangka konseptual ... 33 4.1 Uji Normalitas dengan Uji Jarque-Bera ... 52

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Data Penelitian ... 70

2. Statistik deskriptif data penelitian ... 73

3. Uji Asumsi Klasik ... 73

4. Hasil regresi dengan asumsi CEM, FEM, dan REM ... ..75

5. Hasil pengujian pemilihan model terbaik ... 78

BAB I PENDAHULUAN 1.1 Latar Belakang

Kebutuhan masyarakat akan informasi yang cepat dan akurat semakin meningkat seiring dengan tingkat kemajuan teknologi yang semakin pesat. Begitu pula dengan kebutuhan stakeholder akan informasi laporan keuangan sebuah perusahaan. Laporan keuangan merupakan suatu alat yang penting untuk keberlangsungan perusahaan terutama perusahaan yang sudah go public. Menurut Harahap (2006:105), laporan keuangan adalah laporan yang menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu.

Perusahaan yang sudah terdaftar di Bursa Efek Indonesia memiliki kewajiban untuk mempublikasikan laporan keuangan yang telah diaudit oleh akuntan publik. Informasi yang dihasilkan tersebut haruslah memberikan manfaat bagi penggunanya terutama investor. Menurut SFAC No.2 tentang karakteristik kualitatif dari informasi keuangan menyatakan bahwa informasi keuangan akan bermanfaat bila memenuhi karakteristik kualitas yaitu relevan, andal, memliki daya banding dan konsistensi, sesuai dengan pertimbangan cost-benefit, dan materialitas. Relevansi informasi keuangan dapat dilihat salah satunya dari ketepatwaktuan (timeliness) laporan keuangan tersebut disajikan.

Menurut Givoly dan Palmon (1982), informasi yang diperlukan oleh pihak-pihak yang berkepentingan dapat bermanfaat bilamana disajikan secara akurat dan tepat pada saat dibutuhkan oleh pemakai laporan keuangan, namun

informasi tidak lagi bermanfaat bila tidak disajikan secara akurat dan tepat waktu.

Nilai dari ketepatan waktu pelaporan keuangan merupakan faktor penting bagi kemanfaatan laporan keuangan tersebut. Chambers dan Penman (1984) menunjukkan bahwa pengumuman laba yang terlambat menyebabkan abnormal returns negatif sedangkan pengumuman laba yang lebih cepat menyebabkan hal yang sebaliknya. Keterlambatan pelaporan secara tidak langsung juga diartikan oleh investor sebagai sinyal negatif bagi perusahaan.

Di Indonesia, ketepatan waktu penyajian laporan keuangan perusahaan kepada publik diatur dalam UU No. 8 Tahun 1995 tentang “Pasar Modal”, diikuti dengan Peraturan No. X.K.2 lampiran keputusan Ketua BAPEPAM-LK No. Kep- 36/PM/2003 mengenai “Kewajiban Penyampaian Laporan Keuangan Berkala”, dan disempurnakan oleh Peraturan No. X.K.2 lampiran keputusan Ketua BAPEPAM-LK No. Kep-346/BL/2011 tentang “Penyampaian Laporan Keuangan Berkala Emiten dan Perusahaan Publik”. Peraturan ini menyatakan bahwa laporan keuangan tahunan wajib disertai laporan akuntan publik dalam rangka audit atas laporan keuangan, dan disampaikan kepada BAPEPAM-LK paling lambat pada akhir bulan ketiga (90 hari) setelah tanggal penutupan laporan keuangan perusahaan.

Menurut Givoly dan Palmon (1982), nilai dari ketepatwaktuan pelaporan keuangan merupakan faktor penting bagi kemanfaatan laporan keuangan tersebut.

Halim (2000) menyebutkan bahwa ketepatan waktu penyajian laporan keuangan dan laporan audit (timeliness) menjadi prasyarat utama bagi peningkatan harga saham perusahaan tersebut. Proses audit yang dilakukan untuk perusahaan go

public tidaklah mudah, karena dibutuhkan waktu yang lama sehingga menyebabkan pengumuman laporan keuangan tertunda. Dalam proses inilah seorang auditor dituntut untuk menggunakan kemahiran profesionalnya.

Menurut Ashton, dkk. (1987), audit delay adalah lamanya waktu penyelesaian audit dari akhir tahun fiskal perusahaan sampai tanggal laporan audit dikeluarkan. Semakin lama auditor menyelesaikan pekerjaan auditnya, semakin lama pula audit delay. Namun bisa jadi auditor memperpanjang masa auditnya dengan menunda penyelesaian audit laporan keuangan karena alasan tertentu, misalnya pemenuhan standar untuk meningkatkan kualitas audit oleh auditor yang akhirnya menuntut waktu penyelesaian audit yang lebih lama. Sebagaimana dalam Generally Accepted Auditing Standard (GAAS), khususnya standar umum ketiga, dinyatakan bahwa auditor wajib menggunakan kemahiran profesionalnya dalam melaksanakan audit dan menyusun laporan keuangan (SPAP:SA Seksi 230.1).

Standar pekerjaan lapangan pertama mengharuskan auditor merencanakan pekerjaan secara memadai dan mengawasi semua asisten sebagaimana mestinya (SPAP:SA Seksi 311.1), dan standar pekerjaan lapangan ketiga menyatakan auditor harus memperoleh cukup bukti audit yang tepat dengan melakukan prosedur audit agar memiliki dasar yang layak untuk memberikan pendapat menyangkut laporan keuangan yang diaudit (SPAP:SA Seksi 326.1). Standar tersebut memungkinkan akuntan publik untuk melakukan penundaan publikasi laporan audit atau laporan keuangan auditan, sedangkan Bursa Efek Indonesia (BEI) dan Badan Pengawas Pasar Modal (BAPEPAM) mewajibkan perusahaan- perusahaan publik yang terdaftar (go public) atau emiten yang efeknya tercatat di

Bursa Efek Indonesia untuk mempublikasikan laporan keuangan auditan dalam periode tertentu yang telah ditetapkan setelah berakhirnya tahun buku. Menurut Subekti dan Widiyanti (2004), pelaksanaan audit yang makin sesuai dengan standar membutuhkan waktu lebih lama, sebaliknya makin tidak sesuai dengan standar makin pendek pula waktu yang diperlukan.

Setiap tahunnya masih ada perusahaan yang mendapatkan sanksi dari Bursa Efek Indonesia (BEI) karena tidak mampu mempublikasikan laporan keuangan secara tepat waktu. Pada tahun 2016, tercatat sebanyak 14 emiten terkena penghentian sementara perdagangan saham (suspensi) karena belum menyampaikan laporan keuangan auditan per 31 Desember 2015 dan belum melakukan pembayaran denda atas keterlambatan penyampaian laporan keuangan sebesar Rp 150.000.000. Pada tanggal 29 Juli 2016, PT Bursa Efek Indonesia (BEI) melaporkan 14 emiten yang terkena suspensi tersebut adalah PT Bornero Lumbung Energi & Metal Tbk (BORN), PT Berau Coal Energy Tbk (BRAU), PT Bakrie Telecom Tbk (BTEL), PT Bumi Resources Tbk (BUMI), PT Bakrieland Development Tbk (ELTY), PT Global Teleshop Tbk (GLOB), PT Inovisi Infracom Tbk (INVS), PT Capitalinc Investment Tbk (MTFN), PT Skybee Tbk (SKYB), PT Permata Prima Sakti Tbk (TKGA), PT Trikomsel Oke Tbk (TRIO), PT Garda Tujuh Buana Tbk (GTBO), PT Sekawan Intipratama Tbk (SIAP), dan PT Siwani Makmur Tbk (SIMA) (Kusuma,2016).

Berbagai penelitian mengenai audit delay telah dilakukan baik di dalam maupun di luar negeri namun masih terdapat perbedaan pada penelitian-penelitian

tersebut. Adapun faktor yang mungkin memperngaruhi audit delay, yaitu; ukuran perusahaan, profitabilitas, solvabilitas dan reputasi kantor akuntan publik.

Menurut Dyer dan Mc Hugh (1975) mengenai ukuran perusahaan, perusahaan besar lebih konsisten untuk tepat waktu dibandingkan perusahaan kecil dalam menginformasikan laporan keuangannya. Pengaruh ini ditunjukkan dengan semakin besar nilai aktiva perusahaan maka semakin pendek audit delay dan sebaliknya. Berbeda dengan penelitian yang dilakukan oleh Indra dan Arisudhana (2012), ukuran perusahaan tidak mempunyai pengaruh yang signifikan terhadap audit delay. Hasil penelitian tersebut menjelaskan bahwa besar atau kecilnya ukuran perusahaan, yang dinilai dari seberapa besar nilai harta yang dimiliki perusahaan, tidak mempengaruhi lamanya audit delay karena penilaian ukuran perusahaan menggunakan total assets lebih stabil dibandingkan dengan menggunakan market value dan tingkat penjualan, sehingga ukuran perusahaan yang dinilai dengan total assets tidak mempengaruhi lamanya audit delay.

Profitabilitas merupakan kemampuan perseroan untuk menghasilkan suatu keuntungan dan menyokong pertumbuhan baik untuk jangka pendek maupun jangka panjang. Profitabilitas perseroan biasanya dilihat dari laporan laba rugi perseroan (income statement) yang menunjukkan laporan hasil kinerja perseroan.

Hasil penelitian Lestari (2010) menunjukkan bahwa profitabilitas perusahaan berpengaruh signifikan terhadap audit delay. Perusahaan yang mempunyai tingkat profitabilitas yang tinggi cenderung ingin segera mempublikasikannya karena akan mempertinggi nilai perusahaan di mata pihak-pihak yang berkepentingan.

Sementara perusahaan yang memiliki tingkat profitabilitas yang rendah kecenderungan yang terjadi adalah memperlama publikasi laporan keuangan.

Berbeda dengan hasil penelitian Yuliyanti (2011) yang menyatakan bahwa profitabilitas perusahaan tidak mempunyai pengaruh yang signifikan terhadap audit delay, hal tersebut dikarenakan tuntutan dari pihak-pihak yang berkepentingan tidak terlalu besar sehingga tidak memicu perusahaan untuk mempublikasikan laporan keuangannya dengan lebih cepat.

Solvabilitas adalah kemampuan perusahaan untuk membayar utangnya baik jangka panjang maupun jangka pendek. Solvabilitas diukur dengan membuat perbandingan seluruh kewajiban terhadap seluruh aktiva dan perbandingan seluruh kewajiban terhadap ekuitas. Hasil penelitian Yuliyanti (2011) menyatakan bahwa solvabilitas tidak mempunyai pengaruh terhadap audit delay pada perusahaan manufaktur yang terdaftar di BEI pada tahun 2007-2008. Hasil penelitian ini menunjukan bahwa perusahaan dengan utang yang besar atau perusahaan dengan utang yang kecil tidak berpengaruh terhadap audit delay.

Carslaw dan Kaplan (1991) menemukan pengaruh yang signifikan antara solvabilitas yang diukur dari Total Debt to Total Asset Ratio (TDTA) terhadap audit delay. Proses pengauditan utang relatif membutuhkan waktu yang lebih lama dibandingkan pengauditan ekuitas, khususnya apabila memiliki jumlah debtholder yang banyak.

Kantor Akuntan Publik (KAP) yang tergolong dalam reputasi baik seperti the big four dianggap dapat melaksanakan audit secara lebih efisien dan memiliki tingkat fleksibilitas jadwal waktu yang lebih tinggi untuk menyelesaikan audit

tepat pada waktunya. Hasil penelitian tersebut konsisten dengan hasil penelitian yang dilakukan oleh Yuliyanti (2011) yang juga menyebutkan bahwa ukuran KAP berpengaruh signifikan terhadap audit delay. Namun hasil penelitian tersebut berbeda dengan hasil penelitian Angruningrum (2013) yang menunjukkan bahwa reputasi KAP tidak memiliki pengaruh terhadap audit delay.

Tabel 1.1 Research Gap

No. Variable Peneliti Hasil

1. Ukuran Perusahaan

Dyer dan Mc Hugh (1975) Berpengaruh Novelia Sagita Indra dan

Dicky Arisudhana (2012)

Tidak Berpengaruh 2. Profitabilitas Dewi Lestari (2010) Berpengaruh

Ani Yuliyanti (2011) Tidak Berpengaruh 3. Solvabilitas Carslaw dan Kaplan (1991) Berpengaruh

Ani Yuliyanti (2011) Tidak Berpengaruh 4.

Reputasi Kantor Akuntan Publik

Ani Yuliyanti (2011) Berpengaruh Silvia Angruningrum (2013) Tidak Berpengaruh Sumber: Data diolah, 2017

Indeks LQ 45 merupakan indeks yang terdiri dari 45 emiten dengan tingkat likuiditas tinggi, yang diseleksi melalui beberapa kriteria pemilihan. Selain penilaian atas likuiditas, seleksi atas emiten-emiten tersebut juga mempertimbangkan kapitalisasi pasar. Bursa Efek Indonesia secara rutin memantau perkembangan kinerja emiten-emiten yang masuk dalam indeks LQ 45.

Evaluasi terhadap emiten atas pergerakan saham dilakukan setiap tiga bulan sekali. Pergantian saham akan dilakukan setiap enam bulan sekali, yaitu pada awal bulan Februari dan Agustus. Pemilihan perusahaan LQ 45 pada penelitian ini karena perusahaan yang tergolong LQ 45 di Bursa Efek Indonesia (BEI) rentan terhadap perubahan yang terjadi di bidang lainnya seperti bidang sosial, politik,

Selain itu perusahaan LQ 45 merupakan perusahaan yang sahamnya paling aktif diperjualbelikan, sudah seharusnya perusahaan-perusahaan LQ 45 mematuhi peraturan yang telah ditetapkan dari Bursa Efek Indonesia.

Penelitian ini merupakan lanjutan dari penelitian-penelitian sebelumnya yang meneliti tentang faktor yang mempengaruhi audit delay. Perbedaan penelitian ini dengan penelitian terdahulu yaitu pada penelitian ini menggunakan sampel perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia selama tujuh (7) tahun mulai dari 2010-2016. Adapun pembahasan audit delay menarik dibahas karena pada era modern saat ini dengan umumnya penggunaan teknologi yang canggih dalam pelaksanaan audit apakah masih terdapat delay dalam audit yang pada akhirnya akan berpengaruh terhadap nilai dari perusahaan yang diaudit.

Berdasarkan uraian latar belakang di atas dan hasil penelitian terdahulu yang belum diketahui secara pasti mengenai faktor-faktor apa saja yang secara konsisten mempengaruhi audit delay, maka peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Ukuran Perusahaan, Profitabilitas, Solvabilitas dan Reputasi Kantor Akuntan Publik terhadap Audit Delay Pada Perusahaan LQ 45 yang Terdaftar di Bursa Efek Indonesia Pada Tahun 2010-2016”.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dijelaskan sebelumnya, maka rumusan masalah dalam penelitian ini adalah:

Apakah Ukuran Perusahaan, Profitabilitas, Solvabilitas dan Reputasi Kantor Akuntan Publik berpengaruh secara signifikan baik secara simultan maupun parsial terhadap Audit Delay?

1.3 Tujuan Penelitian

Berdasarkan latar belakang masalah dan rumusan masalah tersebut di atas, maka tujuan dari pelaksanaan penelitian ini adalah untuk mengetahui pengaruh Ukuran Perusahaan, Profitabilitas, Solvabilitas dan Reputasi Kantor Akuntan Publik baik secara simultan maupun parsial terhadap Audit Delay.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi pihak-pihak yang membutuhkan, baik secara teoritis maupun secara praktis. Berikut beberapa manfaat penelitian ini.

1. Bagi Auditor

Membantu upaya dalam meningkatkan efisiensi dan efektivitas proses audit dengan mengidentifikasi faktor-faktor yang mempengaruhi audit delay sehingga dapat mengoptimalkan kinerja yang berpengaruh pada tepatnya waktu pelaporan keuangan.

2. Bagi Perusahaan di Indonesia

Memicu perusahaan untuk lebih mengendalikan faktor-faktor yang mempengaruhi audit delay sehingga dapat menyajikan laporan keuangan secara tepat waktu.

3. Bagi Akademisi

Menambah referensi masalah yang mempengaruhi audit delay pada perusahaan LQ 45 yang terdaftar di BEI dan sebagai referensi untuk penelitian di masa yang akan datang.

4. Bagi Peneliti

Penelitian ini merupakan salah satu sarana untuk menambah wawasan peneliti karena peneliti mendapat gambaran langsung yang dapat dipercaya mengenai audit delay dan faktor-faktor yang dapat menyebabkan audit delay.

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Teori Keagenan (Agency Theory)

Agency theory menjelaskan hubungan antara agent (pihak manajemen suatu perusahaan) dengan principal (pemilik). Prinsipal mempekerjakan agen untuk melakukan tugas untuk kepentingannya, termasuk pendelegasian otorisasi pengambilan keputusan dari prinsipal kepada agen. Dengan demikian agen bertindak sebagai pihak yang berkewenangan mengambil keputusan, sedangkan prinsipal ialah pihak yang mengevaluasi informasi.

Implementasi teori agensi dapat berupa kontrak kerja yang mengatur proporsi hak dan kewajiban masing-masing pihak dengan memaksimumkan utilitas, sehingga diharapkan agen bertindak menggunakan cara-cara yang sesuai kepentingan prinsipal. Di sisi lain, prinsipal akan memberikan insentif yang layak pada agen sehingga tercapai kontrak kerja optimal.

Menurut Scott (1997) dalam Arifin (2005), inti dari agency theory adalah pendesainan kontrak yang tepat untuk menyelaraskan kepentingan prinsipal dan agen dalam hal terjadi konflik kepentingan. Kontrak kerja merupakan seperangkat aturan yang mengatur mengenai mekanisme bagi hasil, baik yang berupa keuntungan, return maupun risiko-risiko yang disetujui oleh prinsipal dan agen. Kontrak kerja akan menjadi optimal bila kontrak dapat fairness yaitu mampu menyeimbangkan antara prinsipal dan agen yang secara matematis memperlihatkan pelaksanaan kewajiban yang

optimal oleh agen dan pemberian insentif/imbalan khusus yang memuaskan dari prinsipal ke agen.

Menurut Eisenhardt (1989) teori agensi menggunakan tiga asumsi sifat manusia yaitu: (1) manusia pada umumnya mementingkan diri sendiri (self interest), (2) manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3) manusia selalu menghindari resiko (risk averse). Pihak agen termotivasi untuk memaksimalkan fee kontraktual yang diterima sebagai sarana dalam pemenuhan kebutuhan ekonomis dan psikologisnya. Sebaliknya, pihak prinsipal termotivasi untuk mengadakan kontrak atau memaksimalkan returns dari sumber daya untuk menyejahterakan dirinya dengan profitabilitas yang selalu meningkat.

Pertentangan dan tarik menarik kepentingan antara prinsipal dan agen dapat menimbulkan permasalahan dalam teori agensi yang dikenal sebagai Asymmetric Information. Asimetri informasi dimaknai sebagai ketidakseimbangan informasi akibat distribusi informasi yang tidak sama antara agen dengan prinsipal. Adanya asimetri informasi dapat mendorong agen untuk menyembunyikan beberapa informasi yang tidak diketahui prinsipal untuk memaksimalkan keuntungannya. Agen dapat termotivasi untuk melaporkan informasi yang tidak sebenarnya kepada prinsipal, terutama jika informasi tersebut berkaitan dengan pengukuran kinerja agen.

Manajer yang telah diberi wewenang untuk mengelola perusahaan bertanggung jawab untuk memaksimalkan keuntungan prinsipal dan melaporkan tanggung jawabnya melalui media laporan keuangan. Atas

kinerja manajer tersebut, kompensasi manajemen diberikan sesuai dengan kontrak yang yang telah disepakati. Dengan demikian terdapat dua kepentingan yang berbeda di dalam perusahaan untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendaki. Inti dari teori agensi adalah pendesainan kontrak yang tepat untuk menyelaraskan kepentingan prinsipal dan agen dalam hal terjadi konflik kepentingan.

2.1.2 Teori Pengambilan Keputusan

Keputusan dijabarkan oleh Davis (Hasan, 2002) sebagai hasil pemecahan masalah yang dihadapi dengan tegas. Sebuah keputusan merupakan jawaban yang pasti terhadap suatu pertanyaan. Menurut Davis, keputusan harus dapat menjawab pertanyaan tentang apa yang dibicarakan dalam hubungannya dengan perencanaan, dan dapat pula berupa tindakan terhadap pelaksanaan yang sangat menyimpang dari rencana semula.

Tujuan laporan keuangan adalah memberikan informasi yang bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam rangka membuat keputusan-keputusan ekonomi, pengambilan keputusan memainkan peran utama dalam teori akuntansi. Pihak manajemen selalu mempertimbangkan apakah suatu laporan keuangan hendak disampaikan tepat waktu atau ditunda. Adanya good news dalam laporan keuangan, misalnya, akan mendorong pihak manajemen menyampaikan laporan keuangan dengan tepat waktu lantaran adanya insentif dari prinsipal.

Ketepatwaktuan tersebut dapat pula dipengaruhi oleh reaksi positif investor yang dapat berakibat terhadap kenaikan harga saham. Adapun sebaliknya,

jika laporan keuangan mengandung bad news maka cenderung ditunda pelaporannya karena pihak manajemen mengkhawatirkan beberapa dampak buruk yang terjadi, umpamanya reaksi penarikan investasi oleh investor.

Penyampaian informasi laporan keuangan untuk pengambilan keputusan harus mempunyai nilai guna untuk semua pengguna laporan keuangan. Sebagaimana diungkap oleh Hasan (2002), pengambilan keputusan banyak dipengaruhi ketersediaan informasi yang diperlukan, di mana informasi tersebut haruslah lengkap dan memenuhi sifat tertentu sehingga hasilnya berkualitas. Adapun sifat yang harus dipenuhi mencakup akurat, artinya informasi harus sesuai dengan keadaan sebenarnya; up to date, berarti informasi harus tepat waktu; komprehensif, yakni informasi harus dapat mewakili; dan relevan, dimaknai berhubungan dengan masalah yang harus diselesaikan.

Dalam hal penyampaian laporan keuangan kepada pihak eksternal, auditor bertindak sebagai penjamin informasi yang dikeluarkan perusahaan.

Apabila terdapat hal-hal yang mendorong auditor untuk mengambil keputusan memperinci proses audit, semisal adanya resiko audit yang tinggi dalam laporan keuangan perusahaan, bisa jadi waktu audit akan lebih lama.

2.1.3 Audit

2.1.3.1 Definisi Audit

Pengertian Auditing menurut Agoes (2007) adalah sebagai berikut:

“Auditing adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis oleh pihak yang independen terhadap laporan keuangan yang

telah disusun oleh manajemen beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangannya”.

Menurut Arens, dkk. (2006), pengertian auditing adalah sebagai berikut:

“Auditing adalah pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi itu dengan kriteria yang telah ditetapkan. Auditing harus dilakukan oleh orang yang kompeten dan independen”.

Berdasarkan pengertian audit di atas dapat disimpulkan, bahwa pengauditan adalah proses pengumpulan bukti-bukti mengenai informasi tentang tindakan-tindakan dan kejadian-kejadian ekonomi untuk menentukan dan melaporkan tingkat kesesuaian kepada pihak- pihak yang berkepentingan sesuai dengan kriteria yang telah ditetapkan.

2.1.3.2 Tujuan Audit

Tujuan umum audit terhadap laporan keuangan adalah untuk memberikan pernyataan pendapat apakah laporan keuangan yang telah diperiksa menyajikan secara wajar, dalam segala hal yang bersifat materiil, sesuai dengan prinsip-prinsip akuntansi yang lazim (Munawir, 1999:5).

2.1.3.3 Fungsi Audit

Berdasarkan sifatnya yang analisis, auditing mempunyai fungsi memecah-mecah atau menguraikan informasi yang ada dalam laporan keuangan pada umumnya di antara para pemakai laporan keuangan

maksud pihak pemakai laporan maka laporan keuangan harus disusun sedemikian rupa sehingga:

1) Memenuhi kepentingan untuk:

a) Memberikan informasi keuangan secara kuantitatif mengenai perusahaan tertentu.

b) Menyajikan informasi yang dapat dipercaya mengenai posisi keuangan dan perubahan kekayaan bersih perusahaan.

c) Menyajikan informasi keuangan yang dapat membantu para pemakai dalam menaksir kemampuan memperoleh laba perusahaan.

d) Menyajikan lain-lain informasi yang diperoleh mengenai perubahan-perubahan dalam harta dan kewajiban, serta mengungkapkan lain-lain informasi yang sesuai dengan keperluan para pemakai.

2) Dapat mencapai mutu yang relevan, jelas dan dapat dimengerti, dapat diuji kebenarannya, mencerminkan keadaan perusahaan menurut waktunya secara tepat, dapat diperbandingkan, lengkap dan netral.

(Munawir, 1999: 4) 2.1.3.4 Tipe Audit

Menurut Mulyadi (2013) auditing digolongkan ke dalam 3 golongan, yaitu:

1) Audit Laporan Keuangan (Financial Statement Audit )

Audit laporan keuangan adalah audit terhadap laporan keuangan yang dilakukan oleh auditor independen untuk menyatakan pendapat mengenai kewajaran laporan keuangan tersebut.

2) Audit Kepatuhan (Compliance Audit)

Audit kepatuhan adalah audit yang bertujuan untuk menentukan apakah yang diaudit telah sesuai dengan kondisi atauperaturan tertentu. Audit kepatuhan ini biasanya banyak dilaksanakan di pemerintahan.

3) Audit Operasional (Operational Audit)

Audit operasional adalah review secara sistematik kegiatan organisasi yang bertujuan untuk mengevaluasi kinerja, mengidentifikasi kesempatan untuk peningkatan, dan membuat rekomendasi untuk perbaikan atau tindakan lebih lanjut. Pihak yang memerlukan audit operasional adalah manajemen atau pihak ketiga.

2.1.3.5 Jenis-jenis Auditor

Menurut Arens, dkk. (2010) terdapat beberapa jenis auditor yang berpraktik sekarang ini, diantaranya: Auditor Independen (Akuntan Publik), Auditor Pemerintah, dan Auditor Internal (Internal Auditor).

1) Auditor Independen.

Auditor independen berasal dari Kantor Akuntan Publik (KAP), bertanggung jawab atas audit laporan keuangan historis auditeenya.

Independen sebagai sikap mental auditor yang memiliki integritas tinggi, objektif pada permasalahan yang timbul, dan tidak memihak pada kepentingan manapun. Perangkat yang harus dipatuhi oleh Auditor Independen adalah Standar Profesional Akuntan Publik (SPAP), Kode Etik Akuntan Publik, dan Quality Control. Auditor Independen memiliki hubungan profesional dengan manajemen perusahaan, dewan komisaris dan komite audit, internal auditor dan pemegang saham dalam melaksanakan pekerjaannya yaitu melakukan audit atas laporan keuangan suatu organisasi.

2) Auditor Pemerintah.

Auditor pemerintah berasal dari lembaga pemeriksa pemerintah. Di Indonesia lembaga yang bertanggung jawab secara fungsional atas pengawasan terhadap kekayaan dan keuangan negara adalah Badan Pemeriksa Keuangan (BPK) sebagai lembaga tingkat tertinggi, Badan Pengawasan Keuangan dan Pembangunan (BPKP) dan Inspektorat Jenderal (Itjen) yang ada pada departemen-departemen pemerintah. Auditor pemerintah memiliki fungsi melakukan audit atas keuangan negara pada instansi-instansi atau perusahaan- perusahaan yang sahamnya dimiliki pemerintah.

3) Auditor Internal.

Auditor internal adalah pegawai dari suatu organisasi atau perusahaan untuk melakukan audit bagi kepentingan manajemen perusahaan yang bersangkutan dengan tujuan untuk membantu manajemen organisasi untuk mengetahui kepatuhan para pelaksana opersasional organisasi terhadap kebijakan dan prosedur yang telah ditetapkan oleh perusahaan.

Berdasarkan jenis-jenis auditor tersebut maka dapat disimpulkan bahwa semua instansi pemerintah maupun perusahaan swasta membutuhkan peran auditor untuk mengevaluasi segala sesuatu yang

berhubungan dengan keuangan dan bersifat operasionalisasi serta materialitas agar sesuai dengan kebijakan dan standar yang berlaku.

2.1.3.6 Standar Audit

Standar auditing yang telah ditetapkan dan disahkan oeh Ikatan Akuntan Indonesia (IAI) dalam Pernyataan Standar Auditing (PSA) No.01 (SA Seksi 1502) disajikan berikut ini (Mulyadi, 2013):

a. Standar Umum

1) Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis cukup sebagai auditor.

2) Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor.

3) Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama.

b. Standar Pekerjaan Umum

1) Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

2) Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

3) Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat.

c. Standar Pelaporan

1) Laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

2) Laporan auditor harus menunjukkan atau menyatakan, jika ada, ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

3) Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor.

4) Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus

dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang diaksanakan, jika ada, dan tingkat tanggung jawab yang dipikul oleh auditor.

2.1.4 Laporan Keuangan

Kasmir (2008:7) secara umum, pengertian laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada suatu periode tertentu. Laporan keuangan inilah yang menjadi bahan informasi bagi para pemakainya sabagai salah satu bahan dalam proses pengambilan keputusan.

Disamping sebagai informasi, laporan keuangan juga sebagai pertanggungjawaban atau accountability. Sekaligus mengambarkan indikator kesuksesan suatu perusahaan dalam mencapai tujuannya. Menurut Ghozali dan Chariri (2007), pengungkapan laporan keuangan berarti bahwa laporan tersebut harus memberikan informasi dan penjelasan yang cukup mengenai hasil aktivitas suatu unit usaha. Dengan demikian, informasi tersebut haruslah lengkap dan jelas serta dapat menggambarkan secara tepat kejadian-kejadian ekonomi yang berpengaruh terhadap hasil operasi usaha tersebut.

Laporan keuangan bersifat historis yaitu merupakan laporan atas kejadian yang telah lewat serta menyeluruh dan sebagai suatu progress report. Laporan keuangan terdiri dari data-data yang merupakan hasil dari kombinasi antara fakta yang telah dicatat, prinsip-prinsip dan kebiasaan- kebiasaan dalam akuntansi serta pendapat pribadi. Oleh sebab itu, di dalam penyusunannya laporan keuangan memiliki karakteristik tersendiri.

Karakteristik kualitas laporan keuangan sebagaimana yang dinyatakan

1) Dapat dipahami

Kualitas penting informasi dalam laporan keuangan adalah kemudahannya untuk dapat dipahami oleh pengguna. Untuk maksud ini, pengguna diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

2) Relevan

Informasi harus relevan untuk memenuhi kebutuhan pengguna dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan apabila dapat mempengaruhi keputusan ekonomi pengguna, dengan membantu mengevaluasi peristiwa masa lalu, masa kini atau masa depan.

3) Keandalan

Informasi juga harus andal (reliable). Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan penggunaannya sebagaipenyajian yang tulus atau jujur (faithful representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

4) Dapat dibandingkan

Pengguna harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasikan kecenderungan (trend) posisi dan kinerja keuangan. Pengguna juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja, serta perubahan posisi keuangan secara relatif.

Dari paparan di atas dapat disimpulkan bahwa laporan keuangan yang berkualitas adalah laporan dengan kandungan informasi dapat dipahami, relevan, dapat diandalkan, dan mempunyai daya banding. Karakteristik relevan di sini berarti laporan tersebut mampu mendeskripsikan kondisi keuangan perusahaan secara tepat waktu.

2.1.5 Ukuran Perusahaan

Ukuran perusahaan adalah besar-kecilnya suatu perusahaan yang diukur dari besarnya total aset atau kekayaan yang dimiliki oleh suatu perusahaan (Yuliyanti, 2011:17). Besar kecilnya suatu perusahaan dapat diklasifikasikan dengan berbagai cara antara lain dinyatakan dengan total aktiva, nilai pasar

saham, dan lain-lain. Dalam penelitian ini, ukuran perusahaan diukur dengan menggunakan total aktiva (total asset) yang dimiliki oleh perusahaan.

Menurut Machfoedz (1994) kategori ukuran perusahaan terbagi menjadi tiga yaitu:

a. Perusahaan Besar

Perusahaan besar adalah perusahaan yang memiliki kekayaan bersih lebih besar dari Rp 10 Milyar termasuk tanah dan bangunan. Memiliki penjualan lebih dari Rp 50 Milyar pertahun.

b. Perusahaan Menengah

Perusahaan Menengah adalah perusahaan yang memiliki kekayaan bersih Rp 1-10 Milyar termasuk tanah dan bangunan. Memiliki hasil penjualan lebih besar dari Rp 1 Milyar dan kurang dari Rp 50 Milyar.

c. Perusahaan Kecil

Perusahaan kecil adalah perusahaan yang memiliki kekayaan bersih paling banyak Rp 200 juta tidak termasuk tanah dan bangunan dan memiliki hasil penjualan minimal 1 Milyar pertahun.

Menurut Ashton, dkk. (1989), perusahaan besar melaporkan lebih cepat dibandingkan dengan perusahaan kecil. Sebaliknya, Boynton dan Kell (1996) menyebutkan audit delay akan semakin lama apabila ukuran perusahaan yang diaudit semakin besar. Hal ini berkaitan dengan semakin banyaknya jumlah sampel yang harus diambil dan semakin luas prosedur audit yang harus ditempuh. Manajemen perusahaan berskala besar cenderung diberikan insentif untuk mengurangi audit delay dikarenakan perusahaan-perusahaan tersebut dimonitor secara ketat oleh investor, pengawas permodalan, dan pemerintah. Oleh karena itu, perusahaan-perusahaan berskala besar cenderung mengalami tekanan eksternal yang lebih tinggi untuk mengumumkan laporan audit lebih awal.

2.1.6 Proftabilitas

Profitabilitas adalah kemampuan perusahaan untuk memperoleh laba dalam hubungan dengan penjualan, total aktiva, maupun modal sendiri.

Profitabilitas perusahaan biasanya dilihat dari laporan laba rugi perusahaan (income statement) yang menunjukkan laporan hasil kinerja perseroan.

Perusahaan tidak akan menunda penyampaian informasi yang berisi berita baik. Oleh karena itu, perusahaan yang mampu menghasilkan profit akan cenderung mengalami audit delay yang lebih pendek, sehingga hal tersebut dapat segera disampaikan kepada para investor dan pihak-pihak yang berkepentingan lainnya. Tingkat profitabilitas diukur dengan beberapa rasio yaitu:

a. Persentase Laba Kotor

b. Margin Laba

c. Rasio Laba Terhadap Aktiva (ROA)

d. Rasio Laba Terhadap Ekuitas (ROE)

Indikator yang digunakan untuk mengetahui tingkat profitabilitas suatu perusahaan dalam penelitian ini adalah return on asset (ROA), yaitu rasio

yang mengukur efektivitas pemakaian total sumber daya alam oleh perusahaan. Adapun alasan pemilihan ROA yaitu:

1) Sifatnya yang menyeluruh, dapat digunakan untuk mengukur efisiensi penggunaan modal, efisiensi produk, dan efisiensi penjualan.

2) Apabila perusahaan mempunyai data industri, ROA dapat digunakan untuk mengukur rasio industri sehingga dapat dibandingkan dengan perusahaan lain.

3) ROA dapat digunakan untuk mengukur profitabilitas masing-masing produk yang dihasilkan oleh perusahaan.

4) ROA dapat digunakan untuk mengukur efisiensi kinerja masing-masing divisi.

5) ROA dapat digunakan sebagai fungsi kontrol dan fungsi perencanaan.

2.1.7 Solvabilitas

Solvabilitas sering disebut dengan leverage ratio. Menurut Kasmir (2008:151) rasio solvabilitas atau leverage merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiaya dengan utang.

Artinya berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya. Dengan demikian solvabilitas merupakan kemampuan suatu perusahaan untuk membayar semua utang-utangnya baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan (dilikuidasi). Tingkat solvabilitas diukur dengan beberapa rasio yaitu (Kasmir, 2011) :

a. Debt to Equity Ratio

b. Debt to Asset Ratio

Indikator solvabilitas perusahaan yang digunakan dalam penelitian ini adalah total debt to total asset ratio (TDTA) yang membandingkan jumlah utang (baik jangka pendek ataupun jangka panjang) dengan jumlah aktiva (total asset). Dari hasil pengukuran, apabila rasionya tinggi maka pendanaan dengan utang semakin banyak sehingga semakin sulit bagi perusahaan untuk memperoleh tambahan pinjaman karena dikhawatirkan perusahaan tidak mampu menutupi utangnya dengan aktiva yang dimilikinya. Demikian pula apabila rasionya rendah maka semakin kecil perusahaan dibiayai dengan utang (Kasmir, 2008).

2.1.8 Reputasi Kantor Akuntan Publik

Kualitas auditor dapat diketahui dari besarnya perusahaan audit yang melaksanakan pengauditan laporan keuangan tahunan, bersandar pada apakah Kantor Akuntan Publik (KAP) berafiliasi dengan the big four atau tidak.

Hasil penelitian Ashton, dkk. (1987) menemukan bahwa audit delay akan lebih pendek bagi perusahaan yang diaudit oleh KAP yang tergolong besar.

Hal ini diasumsikan karena KAP besar memiliki karyawan dalam jumlah yang besar, dapat mengaudit lebih efisien dan efektif, memiliki jadwal yang fleksibel sehingga memungkinkannya untuk menyelesaikan audit tepat waktu, dan memiliki dorongan yang lebih kuat untuk menyelesaikan auditnya lebih cepat, guna menjaga reputasinya. Jika tidak, ada kemungkinan mereka akan

kehilangan pekerjaan pengauditan untuk tahun-tahun berikutnya sebab dinilai kurang kompeten.

Menurut Yuliana dan Ardianti (2004) Kantor Akuntan Publik di Indonesia dibagi menjadi KAP the big four dan KAP non the big four.

Adapun kategori Kantor Akuntan Publik yang berafiliasi dengan The Big Four di Indonesia, yaitu:

1) KAP Price Waterhouse Coopers, yang bekerja sama dengan KAP Tanudiredja, Wibisana & Rekan.

2) KAP KPMG (Klynveld Peat Marwick Goerdeler), yang bekerja sama dengan KAP Siddharta dan Widjaja.

3) KAP Ernst & Young, yang bekerja sama dengan KAP Purwantono, Suherman dan Surja.

4) KAP Deloitte Touche Tohmatsu, yang bekerja sama dengan KAP Osman Bing Satrio.

Keempat KAP the big four diatas dianggap memiliki reputasi yang lebih baik dibandingkan dengan KAP-KAP lain di Indonesia (KAP non the big four). Sehingga keempat KAP tersebut diatas diberi label KAP the big four. Hal tersebut juga didasarkan pada ukuran dan reputasi KAP tersebut dalam memberikan jasa audit.

2.1.9 Audit Delay

Auditing adalah suatu proses sistematis untuk memperoleh dan mengevaluasi bukti secara objektif yang bertujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tentang kegiatan dan kejadian

ekonomi dengan kriteria yang telah ditetapkan dan menyampaikan hasilnya kepada pihak yang berkepentingan (Mulyadi, 2013). Menurut Halim (2000), audit delay didefinisikan sebagai lamanya waktu penyelesaian audit yang diukur dari tanggal penutupan tahun buku hingga tanggal diterbitkannya laporan audit.

Aryati dan Maria (2005) mendefinisikan audit delay adalah rentang waktu penyelesaian pelaksanaan audit laporan keuangan tahunan, diukur berdasarkan lamanya hari yang dibutuhkan untuk memperoleh laporan auditor independen atas audit laporan keuangan tahunan perusahaan, sejak tanggal tutup tahun buku perusahaan yaitu per 31 Desember sampai tanggal yang tertera pada laporan auditor independen.

Audit delay atau dalam beberapa penelitian disebut sebagai audit reporting lag didefinisikan sebagai selisih waktu antara berakhirnya tahun fiskal dengan tanggal diterbitkannya laporan audit. Definisi ini digunakan oleh Dyer dan Mc Hugh (1975) membagi keterlambatan atau lag menjadi:

1. Preliminary lag, adalah interval antara berakhirnya tahun fiskal sampai dengan tanggal diterimanya laporan keuangan pendahulu oleh pasar modal.

2. Auditor’s signature lag, adalah interval antara berakhirnya tahun fiskal sampai tanggal yang tercantum di dalam laporan auditor.

3. Total lag, adalah interval antara berakhirnya tahun fiskal sampai dengan tanggal diterimanya laporan keuangan tahunan publikasi oleh pasar modal.

Berdasarkan pengertian di atas, dapat disimpulkan bahwa audit delay adalah lamanya waktu penyelesaian audit yang diukur dari perbedaan waktu antara tanggal tutup tahun buku perusahaan yaitu per 31 Desember sampai tanggal yang tercantum pada laporan audit independen. Waktu penyelesaian

dapat diukur dari jumlah hari. Jumlah hari tersebut dapat dihitung dari tanggal penutupan tahun buku perusahaan dikurangi tanggal penerbitan laporan auditan. Audit delay merupakan hal yang sangat penting bagi seorang investor yang akan menanamkan sahamnya pada perusahaan tertentu, hal ini berdampak pada kualitas suatu perusahaan. Semakin lama waktu penyelesaian audit maka semakin panjang pula audit delay.

2.2 Penelitian Terdahulu

Penelitian terdahulu adalah ilmu yang dalam cara berpikir menghasilkan kesimpulan berupa ilmu pengetahuan yang dapat diandalkan, dalam proses berpikir menurut langkah-langkah tertentu yang logis dan didukung oleh fakta empiris. Penelitian terdahulu yang berhubungan dengan penelitian ini adalah:

Tabel 2.1

Review Penelitian Terdahulu

Tahun Nama Peneliti Variabel Hasil Penelitian

1991 Carslaw dan Kaplan Variabel independen:

Ukuran perusahaan Jenis industri

Pengumuman kerugian Extraordinary item Jenis opini

Reputasi KAP

Bulan penutupan tahun fiskal

Struktur kepemilikan perusahaan

Solvabilitas

Variabel dependen:

Audit delay

Hasil penelitian tersebut menunjukkan bahwa hanya variabel ukuran perusahaan dan pengumuman kerugian yang secara konsisten berpengaruh terhadap audit delay selama periode penelitian. Sedangkan variabel reputasi kap dan bulan penutupan tahun fiskal tidak memiliki pengaruh terhadap audit delay.

2000 Halim Variabel independen

Ukuran perusahaan Jenis industri

Tahun buku yang berkahir 31 Desember

Opini auditor

Hasil penelitian mengungkapkan bahwa faktor pengumuman rugi, tahun buku yang berakhir 31 Desember, dan lamanya menjadi klien KAP berpengaruh positif terhadap audit delay. Hasil

Pengumuman rugi Lamanya menjadi klien KAP

Variabel dependen:

Audit delay

menunjukkan bahwa ketujuh faktor tersebut secara serentak berpengaruh terhadap audit delay, namun yang berpengaruh kuat hanya pengumuman rugi dan tahun buku.

2004 Wirakusuma Variabel independen:

Ukuran perusahaan Profitabilitas Solvabilitas

Keberadaan internal audit Reputasi auditor

Jenis opini

Variabel dependen:

Rentang waktu

penyelesaian audit laporan keuangan

Rentang waktu pengumuman laporan keuangan

Penelitian ini memakai dua tahap analisis. Tahap pertama menunjukkan rentang waktu penyelesaian audit laporan keuangan dipengaruhi jenis opini, solvabilitas, keberadaan internal auditor, dan ukuran perusahaan. Tahap kedua memperlihatkan, rentang waktu penyelesaian audit laporan keuangan bersama-sama dengan variabel solvabilitas dan opini auditor mempengaruhi rentang waktu pengumuman laporan keuangan auditan ke publik.

2006 Utami Variabel independen:

Ukuran perusahaan Jenis industri Lamanya perusahaan menjadi klien sebuah KAP Jenis opini

Laba/Rugi

Rasio utang terhadap ekuitas

Reputasi auditor

Variabel dependen:

Audit delay

Hasil penelitian menunjukkan bahwa variabel independen laba/rugi perusahaan, lamanya emiten menjadi klien KAP, dan jenis opini berpengaruh terhadap audit delay, sedangkan variabel independen lainnya yaitu ukuran perusahaan, jenis industri, rasio utang terhadap ekuitas, dan reputasi auditor tidak

berpengaruh signifikan terhadap audit delay.

2010 Lestari Variabel independen:

Ukuran perusahaan Profitabilitas perusahaan Solvabilitas perusahaan Kualitas auditor Opini auditor

Variabel dependen:

Audit delay

Hasil penelitian tersebut adalah variabel independen

profitabilitas perusahaan, solvabilitas perusahaan, dan kualitas auditor mempunyai pengaruh yang signifikan terhadap audit delay, sedangkan variabel ukuran perusahaan dan opini auditor tidak mempunyai pengaruh yang signifikan terhadap audit delay.

2011 Kartika Variabel independen:

Ukuran perusahaan Laba/rugi operasi

Hasil penelitian menujukkan bahwa faktor ukuran perusahaan berpengaruh negatif signifikan

Tingkat profitabilitas Solvabilitas

Jenis opini Reputasi auditor

Variabel dependen:

Audit delay

terhadap audit delay dan solvabilitas berpengaruh positif signifikan terhadap audit delay, sedangkan faktor profitabilitas, reputasi auditor dan opini audit tidak berpengaruh terhadap audit delay.

2011 Yuliyanti Variabel independen:

Ukuran perusahaan Opini auditor Ukuran KAP Solvabilitas Profitabilitas

Variabel dependen:

Audit delay

Hasil penelitian menunjukkan bahwa variabel ukuran perusahaan dan ukuran KAP memiliki pengaruh signifikan terhadap audit delay. Sedangkan variabel opini auditor,

solvabilitas dan proftabilitas tidak memiliki pengaruh terhadap audit delay.

2012 Indra dan Arisudhana Variabel independen:

Ukuran perusahaan Return on Assets (ROA) Ukuran KAP

Umur perusahaan

Variabel dependen:

Audit delay

Hasil penelitian menunjukkan bahwa variabel ukuran perusahaan dan ROA tidak memiliki pengaruh signifikan, sedangkan variabel ukuran KAP dan umur perusahaan memiliki pengaruh signifikan terhadap audit delay.

2013 Angruningrum dan Wirakusuma

Variabel independen:

Profitabilitas Leverage

Kompleksitas operasi Reputasi KAP Komite audit

Variabel dependen:

Audit delay

Hasil penelitian menunjukkan variabel independen yang berpengaruh terhadap audit delay hanya leverage.

Sedangkan variabel profitabilitas, kompleksitas operasi perusahaan, reputasi KAP, dan komite audit tidak mempengaruhi audit delay.

2015 Saemargani Variabel independen:

Ukuran perusahaan Umur perusahaan Profitabilitas perusahaan Solvabilitas perusahaan Ukuran KAP

Opini auditor

Variabel dependen:

Audit delay

Hasil penelitian menunjukkan bahwa variabel ukuran perusahaan, solvabilitas perusahaan, ukuran kantor akuntan publik, dan opini auditor tidak mempunyai pengaruh yang signifikan terhadap audit delay. Sedangkan dua variabel independen lainnya yaitu umur perusahaan dan profitabilitas perusahaan mempunyai pengaruh yang signifikan terhadap audit delay.

2.3 Kerangka Konseptual

Audit delay merupakan rentang waktu penyelesaian audit yang diukur dari tanggal penutupan tahun buku sampai dengan tanggal diterbitkannya laporan audit. Semakin lama waktu yang dibutuhkan auditor untuk menyelesaikan tugasnya, maka semakin lama pula audit delay. Keterlambatan penyampaian laporan keuangan tersebut akan mempengaruhi keputusan stakeholder terutama investor yang pada akhirnya akan berpengaruh pada nilai perusahaan. Panjang pendeknya waktu tersebut dipengaruhi oleh beberapa faktor. Dari beberapa faktor yang diduga mempengaruhi audit delay, maka variabel independen yang digunakan pada penelitian ini adalah ukuran perusahaan, profitabilitas perusahaan, solvabilitas perusahaan, dan reputasi kantor akuntan publik (KAP). Pengaruh antar variabel independen dengan variabel dependen dapat diuraikan sebagai berikut:

1. Pengaruh ukuran perusahaan terhadap audit delay.

Perusahaan yang besar akan mempunyai pengendalian internal yang baik.

Hal tersebut kemungkinan akan memperkecil kesalahan pada saat penyusunan laporan keuangan, sehingga auditor yang melakukan proses audit bisa melaksanakan audit dengan lebih cepat. Menurut penelitian Ashton, dkk.

(1987); Carslaw dan Kaplan (1991); Subekti dan Widiyanti (2004); serta Wirakusuma (2004), perusahaan besar melaporkan lebih cepat dibandingkan dengan perusahaan kecil. Kesimpulannya, ukuran perusahaan merupakan faktor yang mempengaruhi audit delay.

2. Pengaruh profitabilitas terhadap audit delay.

Profitabilitas adalah kemampuan perusahaan untuk memperoleh laba dalam hubungan dengan penjualan, total aktiva, maupun modal sendiri.

Semakin tinggi profitabilitas maka semakin tinggi kemampuan perusahaan untuk menghasilkan laba bagi perusahaan. Oleh karena itu perusahaan dengan tingkat profitabilitas lebih tinggi diduga audit delay-nya akan lebih pendek daripada perusahaan dengan tingkat profitabilitas lebih rendah. Hal ini dikarenakan perusahaan tidak memiliki alasan untuk menyampaikan kabar baik secepatnya kepada publik. Hasil penelitian Halim (2000), Subekti dan Widiyanti (2004), Lestari (2010) dan Saemargani (2015) menyebutkan bahwa profitabilitas suatu perusahaan berpengaruh signifikan terhadap audit delay.

3. Pengaruh solvabilitas terhadap audit delay.

Solvabilitas merupakan kemampuan suatu perusahaan untuk membayar semua utang-utangnya baik jangka pendek maupun jangka panjang. Carslaw dan Kaplan (1991), Wirakusuma (2004) dan Lestari (2010) menemukan adanya hubungan positif antara solvabilitas (rasio total utang terhadap total aset) dengan audit delay perusahaan. Masih menurut Carslaw dan Kaplan (1991), makin tingginya solvabilitas berarti ada permasalahan going concern yang memerlukan audit lebih teliti. Rasio solvabilitas yang tinggi mengakibatkan panjangnya waktu yang dibutuhkan dalam penyelesaian audit.

4. Pengaruh reputasi kantor akuntan publik terhadap audit delay.

Kantor Akuntan Publik adalah badan usaha yang telah mendapatkan izin dari Menteri Keuangan sebagai wadah bagi para akuntan publik untuk

memberikan jasanya. Kualitas auditan berpengaruh terhadap kredibilitas laporan keuangan ketika perusahaan go public. Subekti (2005) menunjukkan bahwa kantor akuntan publik internasional atau yang lebih dikenal di Indonesia sebagai the big four membutuhkan waktu yang lebih singkat dalam menyelesaikan audit, karena KAP tersebut dianggap dapat melaksanakan audit secara lebih efisien dan memiliki tingkat fleksibilitas jadwal waktu yang lebih tinggi untuk menyelesaikan audit tepat pada waktunya. Hasil penelitian tersebut konsisten dengan hasil penelitian yang dilakukan oleh Yuliyanti (2011) yang juga menyebutkan bahwa ukuran KAP berpengaruh signifikan terhadap audit delay.

5. Pengaruh ukuran perusahaan, profitabilitas, sovabilitas dan reputasi kantor akuntan publik terhadap audit delay.

Perusahaan yang besar akan mempunyai pengendalian internal yang baik.

Hal tersebut kemungkinan akan memperkecil kesalahan pada saat penyusunan laporan keuangan, sehingga auditor yang melakukan proses audit bisa melaksanakan audit dengan lebih cepat. Pada perusahaan yang mempunyai tingkat profitabilitas yang tinggi cenderung akan mempercepat publikasi laporan keuangannya karena bisa menaikkan nilai perusahaan tersebut. Pada perusahaan yang rasio solvabilitas tinggi mengakibatkan panjangnya waktu yang dibutuhkan dalam penyelesaian audit. Pemilihan KAP yang kompeten juga akan mempengaruhi waktu penyelesaian audit.

Pengaruh antara ukuran perusahaan, profitabilitas, solvabilitas, dan reputasi kantor akuntan publik terhadap audit delay dapat digambarkan dalam kerangka sebagai berikut:

H1 H H2

H3

H4

H5 Gambar 1.1 Kerangka Konseptual 2.4 Hipotesis Penelitian

Berdasarkan kerangka konseptual yang telah diuraikan di atas, maka hipotesis yang dikemukakan dalam penelitian ini adalah Ukuran Perusahaan, Profitabilitas, Solvabilitas dan Reputasi Kantor Akuntan Publik berpengaruh secara signifikan baik secara simultan maupun parsial terhadap Audit Delay.

Profitabilitas (X2)

Audit Delay (Y) Solvabilitas

(X3)

Reputasi Kantor Akuntan Publik

(X4)

Ukuran Perusahaan (X1)

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Penelitian ini merupakan penelitian kausal komparatif, yaitu penelitian dengan karakteristik masalah berupa sebab-akibat antara dua variabel atau lebih (Indriantoro dan Supomo, 2009:27). Penelitian kausal komparatif merupakan penelitian ex post facto, yaitu meneliti peristiwa yang telah terjadi dengan cara merunut peristiwa tersebut ke belakang untuk mengetahui faktor-faktor yang menyebabkan terjadinya peristiwa tersebut (Sugiyono, 2001:7).

Penelitian ini menggunakan pendekatan kuantitatif. Menurut Sugiyono (2015:14), metode penelitian kuantitatif merupakan metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, teknik pengambilan sampel pada umumnya dilakukan secara random, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik dengan tujuan untuk menguji hipotesis yang telah ditetapkan.

3.2 Batasan Operasional

Agar penelitian ini dapat memberikan pemahaman yang sesuai dengan tujuan yang akan ditetapkan maka dilakukan pembatasan terhadap ruang lingkup penelitian. Pembatasan tersebut meliputi:

1. Faktor-faktor yang diteliti yang diperkirakan mempengaruhi Audit Delay adalah Ukuran Perusahaan, Profitabilitas, Solvabilitas, dan Reputasi