PENGARUH KEPATUHAN WAJIB PAJAK DAN PEMERIKSAAN PAJAK TERHADAP PENERIMAAN PAJAK PENGHASILAN BADAN PADA

KANTOR PELAYANAN PAJAK PRATAMA KISARAN

OLEH :

NENNY CHRISTINE SIDABUTAR 182600057

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Guna Memperoleh Gelar Ahli Madya

PROGRAM STUDI DIPLOMA III ADMINISTRASI PERPAJAKAN FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

2021

ABSTRAK

PENGARUH KEPATUHAN WAJIB PAJAK DAN PEMERIKSAAN PAJAK TERHADAP PENERIMAAN PAJAK PENGHASILAN BADAN

PADA KANTOR PELAYANAN PAJAK PRATAMA KISARAN Nenny Christine Sidabutar, 182600057

Program Studi Diploma III Administrasi Perpajakan Pembimbing Tetty Marlina Tarigan, SH, M.Kn

Fakultas Ilmu Sosial dan Politik, Universitas Sumatera Utara

Upaya pemerintah untuk meningkatkan penerimaan pajak salah satunya adalah dengan melakukan reformasi sistem perpajakan. Dengan diberlakukannya Self Asessment System diharapkan wajib pajak semakin patuh dan siap menghadapi uji kepatuhan melalui pemeriksaan pajak yang diharapkan dapat meningkatkan penerimaan pajak.

Penelitian ini bertujuan untuk mengetahui bagaimana kepatuhan wajib pajak dan pemeriksaan pajak mempengaruhi penerimaan Pajak Penghasilan di KPP Pratama Kisaran. Kepatuhan Wajib Pajak diukur dari persentase jumlah SPT yang dilaporkan dibagi dengan jumlah Wajib Pajak Aktif. Pemeriksaan pajak diukur dari jumlah realisasi SKPKB yang diterima setiap tahunnya.

Penelitian ini menggunakan data kuantitatif berupa data sekunder yang diperolah dari KPP Pratama Kisaran. Analisis data kuantitatif meliputi: Uji Asumsi Klasik, Analisis Regresi Linear Berganda, koefisien determinasi, dan pengujian hipotesis melalui uji t dan uji F.

Penelitian ini membuktikan bahwa kepatuhan wajib pajak dan pemeriksaan pajak secara simultan berpengaruh terhadap penerimaan Pajak Penghasilan Badan di KPP Pratama Kisaran. Pengujian secara parsial menyimpulkan bahwa kepatuhan wajib pajak berpengaruh terhadap penerimaan Pajak Penghasilan badan pada KPP Pratama Kisaran. Pemeriksaan pajak juga berpengaruh terhadap penerimaan pajak penghasilan badan pada KPP Pratama Kisaran.

Kata Kunci: Kepatuhan Wajib Pajak, Pemeriksaan Pajak, Penerimaan Pajak Penghasilan Badan.

ABSTRACT

THE EFFECT OF TAXPAYER’S COMPLIANCE AND TAX AUDIT TOWARD INCOME TAX REVENUE AT LOW TAX OFFICE OF KISARAN

Nenny Christine Sidabutar, 182600057 Study Program of Diploma III Tax Administration

Advisor Tetty Marlina Tarigan, SH, M.Kn

Faculty of Social and Political Sciences, Universitas Sumatera Utara

In order to increase the income from taxes, governmet reform the tax system. With the implementation of the Self Assessment System, the compliance tax payer, are ready to be examined which therefore lead to tac audit, to increase of the taxes.

This research aimed to find out how tax compliance and tax audit have a significant influence to income tax revenues at Low Tax Office of Kisaran.

Taxpayers’s compliance is measured with the percentage of Tax Return of Income Tax divided by amount of efectif taxpayers. Tax audit is being observed from the realization of Notice of Tax Underpayment Assessment. income tax revenues observed by amount of income tax at Low Tax Office of Kisaran every year.

Data was collected from the tax office’s data base. This quantitative analyzing covers: Classic Assumption, Double Regression Analyzes, Determination Coefficient, and Hypothesis test through “t” and “F” test.

The hypothesis test shows that each independent variables, tax compliance and tax audit simultaneously have a significant influence to income tax revenues.

The hypothesis test also shows that tax compliace partially has a significant influence to income tax revenues. The tax audit also has a significant effect on income tax receipts partially at Low Tax Office of Kisaran.

Keywords: tax compliance, tax audit, income tax revenue.

KATA PENGANTAR

Puji dan syukur kehadirat Tuhan Yang Maha Esa, karena atas berkat dan rahmatNya, penulis mampu menyelesaikan Tugas Akhir ini dengan judul PENGARUH KEPATUHAN WAJIB PAJAK DAN PEMERIKSAAN PAJAK TERHADAP PENERIMAAN PAJAK PENGHASILAN BADAN PADA KANTOR PELAYANAN PAJAK PRATAMA KISARAN yang menjadi sebuah syarat dalam penyelesaian studi pada Program Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Politik Universitas Sumatera Utara.

Dalam proses menyelesaikan Tugas Akhir ini, penulis banyak mengalami hambatan, akan tetapi penulis berterima kasih kepada pihak-pihak yang membantu penulis agar mampu menyelesaikan Tugas Akhir ini. Penulis juga tidak lupa mengucapkan terima kasih sebesar-besarnya kepada:

1. Dr. Muryanto Amin, S.Sos, M.Si, sebagai Rektor Universitas Sumatera Utara;

2. Drs. Hendra Harahap, M.Si, PhD, sebagai Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara;

3. Drs. Rasudyn Ginting, M.Si, sebagai Ketua Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara;

4. Drs. Kariono, M.Si, sebagai Sekretaris Jurusan Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara;

5. Ibu Tetty Marlina Tarigan, SH, M.Kn, sebagai dosen pembimbing saya yang telah banyak membimbing dan membantu saya dalam menyelesaikan Tugas Akhir ini;

6. Staff Pegawai Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Sumatera Utara, yang sudah banyak membantu penulis ketika menjalani administrasi perkuliahan dan sampai pada saat menyelesaikan Tugas Akhir;

7. Seluruh Dosen Pengajar Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara, yang telah memberikan ilmu yang sangat bermanfaat bagi penulis;

8. Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara II yang telah memberikan penulis izin melakukan riset di KPP Pratama Kisaran;

9. Kantor Pelayanan Pajak Pratama Kisaran, yang telah membantu penulis untuk mendapatkan data yang dibutuhkan guna menyelesaikan Laporan Tugas Akhir;

10. Teruntuk kedua orang tua terkasih Bapak Jonner Sidabutar dan Ibu Rosdiana Lumbantoruan, terima kasih atas segala doa, cinta dan perjuangan yang sudah diberikan kepada penulis;

11. Kepada Kakak Yohana Yossie Sidabutar , adik Sebastian Handrijk Sidabutar, Kakak Ririn Lumbantoruan dan Bang Juan Simbolon terimakasih atas doa dan dukungan yang telah diberikan kepada penulis;

12. Kepada Pebriani Sembiring dan Rama Gresiana Sitopu yang telah banyak membantu penulis dan menemani penulis selama masa perkuliahan hingga menyelesaikan Tugas Akhir ini;

13. Kepada Ramses Sihotang, Rayani Sidabutar, Mayola Silalahi, Glory Silalahi yang telah bersedia mendengarkan keluh-kesah penulis dan telah memberikan semangat dan bantuan kepada penulis;

14. Kepada Rini Roslina Damanik dan Dessriani Girsang yang telah banyak membantu dan mengajari penulis dalam menyusun Tugas Akhir ini;

15. Kepada teman-teman Tax A 18 dan Tax B 18 yang telah menjadi keluarga dan sahabat bagi penulis selama menjalani masa perkuliahan

Penulis sudah sangat bekerja keras untuk dapat menyelesaikan Laporan Tugas Akhir, namun masih banyak kekurangan dan kelemahan dalam penulisan Laporan Tugas Akhir ini. Maka dari itu penulis mengharapkan saran, masukan, dan kritik guna memperbaiki dan membangun Laporan Tugas Akhir ini. Akhir kata penulis berharap agar Laporan Tugas Akhir ini dapat berguna bagi pihak-pihak lain maupun penulis yang akan datang yang memerlukan, atas seluruh perhatiannya penulis mengucapkan terima kasih.

Medan, 08 Agustus 2021

Nenny Christine Sidabutar

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ORISINALITAS ... iv

HALAMAN PERNYATAAN BEBAS PLAGIAT ... v

ABSTRAK (dalam bahasa Indonesia) ... ii

ABSTRACT (dalam bahasa Inggris) ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 5

1.3. Tujuan dan Manfaat Penelitian ... 6

1.4. Uraian Teoritis ... 7

1.5. Metode Penelitian ... 18

BAB II GAMBARAN UMUM OBJEK PENELITIAN ... 22

2.1. Sejarah Singkat Kantor Pelayanan Pajak Pratama Kisaran ... 22

2.2. Lokasi Kantor Pelayanan Pajak Pratama Kisaran ... 26

2.3. Visi dan Misi Kantor Pelayanan Pajak Pratama Kisaran ... 26

2.4. Struktur Organisasi ... 27

BAB III HASIL PENELITIAN ... 31

3.1. Gambaran Penerimaan Pajak Penghasilan Badan Pada Kantor Pelayanan Pajak Pratama Kisaran ... 31

3.2. Data Kepatuhan Wajib Pajak Badan Pada Kantor Pelayanan Pajak Pratama Kisaran. ... 32

3.3. Gambaran Realisasi Surat Ketetapan Pajak Kurang Bayar (SKPKB) Pada Kantor Pelayanan Pajak Pratama Kisaran ... 35

BAB IV PEMBAHASAN ... 36

4.1. Uji Asumsi Klasik... 37

4.1.1. Uji Normalitas ... 37

4.1.2. Uji Multikolinearitas ... 38

4.1.3. Uji Heteroskedastisitas ... 39

4.1.4. Uji Autokolerasi ... 39

4.2. Uji Hipotesis ... 40

4.2.1. Analisis Regresi Linear Berganda ... 40

4.2.2. Koefisien Determinasi ... 41

4.2.3. Hasil Uji Statistik F ... 42

4.2.4. Hasil Uji Statistik T ... 43

BAB V PENUTUP ... 46

5.1. Kesimpulan ... 46

5.2. Saran ... 47 DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Tabel 1.1 Penelitian atas Penerimaan PPh Badan 4

Tabel 3.1 Jumlah Penerimaan Pajak Penghasilan Badan Pada Kantor

Pelayanan Pajak Pratama Kisaran 31

Tabel 3.2 Jumlah Wajib Pajak Badan Terdaftar Pada Kantor Pelayanan

Pajak Pratama Kisaran 32

Tabel 3.3 Jumlah Wajib Pajak Badan Aktif dan Jumlah Wajib Pajak Badan

Melaporkan SPT Pada KPP Pratama Kisaran 32

Tabel 3.4 Rasio Kepatuhan Wajib Pajak dalam Melaporkan SPT PPh

Tahunan 34

Tabel 3.5 Realisai SKPKB Pada Kantor Pelayanan Pajak Pratama Kisaran 35

Tabel 4.1 Hasil Uji Normalitas 40

Tabel 4.2 Hasil Uji Multikoliaritas 41

Tabel 4.3 Hasil Uji Heterokedastisitas 42

Tabel 4.4 Hasil Uji Autokorelasi 42

Tabel 4.5 Hasil Uji Analisi Regresi Linear Berganda 43

Tabel 4.6 Hasil Uji Koefisien Determinasi 44

Tabel 4.7 Hasil Uji F 45

Tabel 4.8 Hasil Uji T 46

DAFTAR LAMPIRAN

Lampiran 1 Surat Pengajuan judul Tugas Akhir………. 49

Lampiran 2 Surat Penugasan Pembimbing……….. 50

Lampiran 3 Surat Undangan Seminar Proposal……… 51

Lampiran 4 Berita Acara Seminar Proposal………. 52

Lampiran 5 Surat Izin Penelitian……….. 56

Lampiran 6 Surat Undangan Meja Hijau………. 57

Lampiran 7 Surat Kendali Bimbingan………. 58

Lampiran 8 Data Penelitian Lapangan……… 60

BAB I PENDAHULUAN 1.1. Latar Belakang

Dalam menjalankan penyelenggaraan pemerintah dan pembangunan negara, diperlukan pendanaan yang tidak sedikit. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara menyebutkan bahwa pendapatan negara adalah semua penerimaan yang berasal dari penerimaan perpajakan, penerimaan negara bukan pajak serta penerimaan hibah dari dalam dan luar negeri. Dari ketiga sumber pendapatan tersebut, sumber penerimaan negara dalam negeri yang paling potensial berasal dari penerimaan perpajakan.

Kontribusi pajak yang besar terhadap negara menjadikan pajak sebagai prioritas bagi Pemerintah Indonesia. Hal tersebut mendorong pemerintah untuk melakukan usaha-usaha untuk meningkatkan penerimaan yang berasal dari perpajakan. Salah satu usaha pembenahan yang dilakukan adalah dengan melakukan reformasi sistem administrasi perpajakan.

Sejak tahun 1983, sistem perpajakan di Indonesia mengalami perubahan dari Official assessment system menjadi Self assessment system. Self assessment system adalah sistem pemungutan pajak yang memberikan otoritas maupun kewenangan kepada wajib pajak itu sendiri dalam menentukan jumlah pajak yang terutang setiap tahunnya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku 1 . Yang artinya, bahwa sistem ini memberikan tanggung jawab dan kepercayaan kepada Wajib

1 Siti Resmi. Perpajakan. “Teori dan Kasus”. (Jakarta: Salemba Empat, 2011), h. 10

Pajak untuk mendaftarkan diri agar mendapatkan Nomor Pokok Wajib Pajak serta melaksanakan urusan perpajakannya seperti menghitung, membayar dan melaporkan besarnya pajak yang terutang. Adapun dasar hukum self assessment diatur dalam Pasal 12 ayat 1 Undang-undang Ketentuan Umum dan Tata Cara Perpajakan selanjutnya disingkat UU KUP yang menyebutkan “Setiap Wajib Pajak wajib membayar pajak yang terutang sesuai dengan ketentuan peraturan perundang-undangan perpajakan, dengan tidak menggantungkan pada adanya surat ketetapan pajak".

Kepatuhan Wajib Pajak menjadi sebuah syarat agar penerimaan pajak meningkat. Penerimaan pajak pada Kantor Pelayanan Pajak akan meningkat apabila Wajib Pajak semakin patuh melaporkan dan melunasi kewajiban perpajakannya.

Namun, pada kenyataannya potensi pajak yang ada belum semua dapat digali. Karena masih banyak Wajib Pajak yang sekiranya belum menyadari arti pentingnya pemenuhan perpajakan baik bagi negara maupun bagi mereka sendiri.

Jika melihat kondisi kepatuhan Wajib Pajak Indonesia beberapa tahun kebelakang, kepatuhan Wajib Pajak di Indonesia masih tergolong rendah. Tahun 2016, dari 257 juta populasi orang pribadi di Indonesia terdapat 30,08 juta Wajib Pajak terdaftar dan hanya 12,7 juta Wajib Pajak yang melaporkan SPT Tahunan PPh2.

2 Zidni Amaliah Mardlo, “Mendongkrak Tax Compliance melalui Digitalisasi Sistem Administrasi Perpajakan” Pajak.go.id, 30 April 2019.

Maka, pemberian kepercayaan kepada Wajib Pajak sudah diselayaknya diimbangi dengan pengawasan agar kepercayaan yang diberikan tidak disalah gunakan. Liberti Pandiangan 3 mengatakan bahwa kepatuhan Wajib Pajak melaksanakan kewajiban perpajakan merupakan salah satu ukuran kinerja Wajib Pajak di bawah pengawasan Direktorat Jenderal Pajak (DJP). Yang artinya adalah bahwa tinggi rendahnya kepatuhan Wajib Pajak akan menjadi dasar pertimbangan DJP untuk melakukan pengawasan, pengelolaan, dan tindak lanjut terhadap Wajib Pajak. Misalnya, apakah akan dilakukan himbauan atau penelitian atau pemeriksaan dan lainnya terhadap Wajib Pajak.

Salah satu bentuk pengawasan terhadap Wajib Pajak adalah dengan melakukan pemeriksaan pajak. Berdasarkan Undang-Undang No. 28 Tahun 2007 Pasal 1 angka 25 sebagaimana telah diubah terakhir dengan Undang-Undang No.16 Tahun 2009 bahwa: “Pemeriksaan pajak adalah serangkaian kegiatan menghimpun data, mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan”.

Dari uraian di atas, dapat disimpulkan bahwa tujuan utama adanya pemeriksaan pajak adalah untuk menguji dan meningkatkan kepatuhan pajak

3 Liberti Pandiangan, Administrasi Perpajakan, (Jakarta: Erlangga, 2014), h. 245.

seorang Wajib Pajak 4 dan diharapkan dengan dilaksanakannya pemeriksaan dapat meningkatkan kepatuhan Wajiib Pajak yang selaras dengan stabilnya penerimaan negara yang berasal dari pajak.

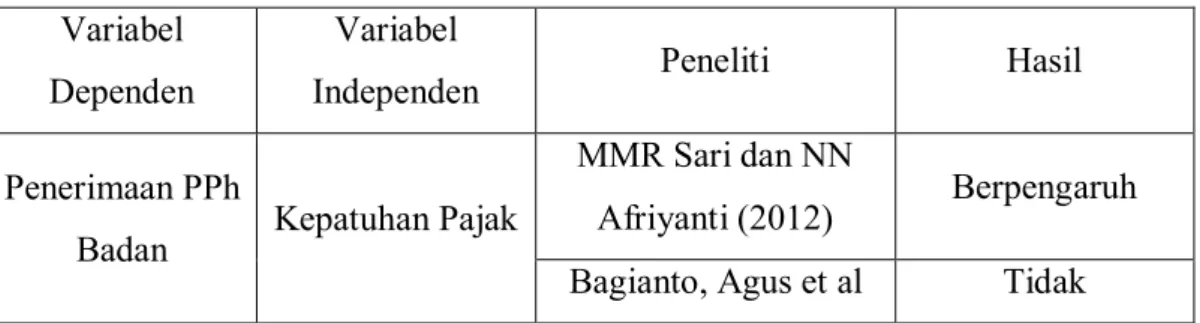

Berdasarkan penelitian MMR, Sari dan NN, Afriyanti (2012) kepatuhan wajib pajak secara parsial berpengaruh signifikan terhadap penerimaan Pajak Penghasilan 25/29 Wajib Pajak Badan periode 2004--2008 pada Kantor Pelayanan Pajak Pratama Denpasar Timur. Sedangkan menurut penelitian Bagianto, Agus et al (2018) secara langsung terdapat pengaruh tidak signifikan kepatuhan Wajib Pajak terhadap efektivitas penerimaan PPh Badan.

Penelitian Sukartha, I.M., dan Putu, P.M. (2014) menyatakan bahwa variabel pemeriksaan pajak berpengaruh positif pada penerimaan Pajak Penghasilan Badan. Sedangkan berdasarkan penelitian yang dilakukan Muhammad, A dan Sunarto (2018) bahwa pemeriksaan pajak secara parsial tidak berpengaruh positif terhadap penerimaan pajak pada KPP Pratama Raba Bima periode 2012-2015.

Tabel 1 1. Penelitian atas Penerimaan PPh Badan Variabel

Dependen

Variabel

Independen Peneliti Hasil

Penerimaan PPh

Badan Kepatuhan Pajak

MMR Sari dan NN

Afriyanti (2012) Berpengaruh Bagianto, Agus et al Tidak

4 Putu Putra Mahendra dan I Made Sukartha, “Pengaruh Kepatuhan, Pemeriksaan dan Penagihan Pajak Pada Penerimaan Pajak Penghasilan Badan”, Vol.9 No.3, . Jurnal Akuntansi Universitas Udayana, 2014, h. 636.

(2018) berpengaruh

Pemeriksaan Pajak

Sukartha, I.M., dan

Putu, P.M. (2014) Berpengaruh Muhammad, A dan

Sunarto (2018)

Tidak berpengaruh Sumber: Diolah oleh peneliti, 2021

Dengan adanya hasil penelitian yang berbeda pada penelitian terdahulu mengenai pengaruh kepatuhan pajak dan pemeriksaan pajak terhadap penerimaan PPh Badan membuat penulis tertarik untuk meneliti kembali faktor-faktor tersebut. Berdasarkan gambaran dan uraian diatas, peneliti tertarik untuk melakukan penelitian dengan judul PENGARUH KEPATUHAN WAJIB PAJAK DAN PEMERIKSAAN PAJAK TERHADAP PENERIMAAN PAJAK PENGHASILAN BADAN PADA KANTOR PELAYANAN PAJAK PRATAMA KISARAN.

1.2. Rumusan Masalah

1. Bagaimana pengaruh kepatuhan wajib pajak dan pemeriksaan pajak terhadap penerimaan Pajak Penghasilan Badan pada Kantor Pelayanan Pajak Pratama Kisaran?

2. Bagaimana pengaruh kepatuhan wajib pajak terhadap penerimaan Pajak Penghasilan Badan pada Kantor Pelayanan Pajak Pratama Kisaran?

3. Bagaimana pengaruh pemeriksan pajak terhadap penerimaan Pajak Penghasilan Badan pada Kantor Pelayanan Pajak Pratama Kisaran?

1.3. Tujuan dan Manfaat Penelitian 1.3.1. Tujuan

1. Untuk mengetahui pengaruh kepatuhan wajib pajak dan pemeriksaan pajak terhadap penerimaan Pajak Penghasilan Badan pada Kantor Pelayanan Pajak Pratama Kisaran

2. Untuk mengetahui pengaruh kepatuhan wajib pajak terhadap penerimaan Pajak Penghasilan Badan pada Kantor Pelayanan Pajak Pratama Kisaran.

3. Untuk mengetahui pengaruh pemeriksaan pajak terhadap penerimaan Pajak Penghasilan Badan pada Kantor Pelayanan Pajak Pratama Kisaran.

1.3.2. Manfaat

1.3.2.1. Manfaat Akademis

Penelitian ini diharapkan dapat memberikan sumbangan bagi penelitian-penelitian selanjutnya demi mengembangkan ilmu pengetahuan pada umumnya dan bidang perpajakan pada khususnya.

1.3.2.2. Manfaat Praktis 1. Bagi Penulis

Menerapkan dan mengembangkan teori yang diterima oleh penulis selama masa perkuliahan serta menambah wawasan dan pengetahuan penulis dalam hal perpajakan.

2. Bagi Kantor Pelayanan Pajak Pratama Kisaran

Sebagai sarana akademis untuk menjalin kajian penelitian antara Kantor Pelayanan Pajak Pratama Kisaran dengan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara dan sebagai sarana untuk mensosialisasikan pentingnya kepatuhan pajak dan peranan Pemeriksaan Pajak di Kantor Pelayanan Pajak Pratama Kisaran.

3. Bagi Program Studi Diploma III Administrasi Perpajakan, Fakultas Ilmu Sosial dan Politik Universitas Sumatera Utara

Untuk memberikan tes secara nyata terhadap lulusan atas ilmu yang diterapkan dan untuk membangun kerja sama yang baik antara Kantor Pelayanan Pajak Pratama Kisaran dengan Universitas Sumatera Utara, khususnya bagi Program Studi Diploma III Administrasi Perpajakan.

1.4. Uraian Teoritis 1.4.1. Pajak

1.4.1.1. Pengertian Pajak

Terdapat bermacam – macam definisi yang di kemukakan para ahli.

Pengertian pajak yang dikemukakan oleh Prof. Dr. Rochmat Soemitro, SH dalam buku Mardiasmo (2019:1) yaitu, pajak yaitu iuran rakyat kepada kas negara yang berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjuk dan dipergunakan untuk membiayai pengeluaran umum.

Adapun pengertian pajak secara resmi dimuat dalam Undang-undang Nomor 16 Tahun 2009 yaitu pajak merupakan kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan bersifat memaksa berdasarkan undang-undang, dengan tiada mendapat imbalan secara langsung dan dipergunakan untuk keperluan negara dan sebesar-besarnya kemakmuran rakyat.

Dari berbagai pengertian yang telah dikemukakan diatas dapat ditarik kesimpulan tentang ciri- ciri yang terdapat dalam pengertian pajak menurut buku Mardiasmo (2019:1), yaitu:

1. Iuran dari rakyat yang diberikan kepada negara. Pihak yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa uang (bukan barang).

2. Berdasarkan undang-undang. Pajak dipungut berdasarkan kekuatan undang-undang serta aturan pelaksanaannya.

3. Tanpa jasa timbal atau kontraprestasi dari negara yang secara langsung dapat ditunjuk.

4. Dipergunakan untuk membiayai rumah tangga negara, yakni pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

1.4.1.2. Fungsi Pajak

Pajak memiliki peranan penting dalam tata kelola negara, khususnya membiayai semua pengeluaran termasuk pengeluaran pembangunan. Berdasarkan hal tersebut maka pajak mempunyai beberapa fungsi seperti yang terdapat dalam buku Mardiasmo (2019:4) , yaitu:

1. Fungsi Anggaran (Budgetair)

Pajak berfungsi sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluaran guna pembiayaan pembangunan.

2. Fungsi mengatur (regulerend)

Suatu fungsi dimana pajak digunakan oleh pemerintah sebagai alat untuk mengatur dan melaksanakan kebijaksanaan pemerintah demi mencapai tujuan

tertentu. Misalnya dalam rangka melindungi produksi dalam negeri, pemerintah menetapkan bea masuk yang tinggi untuk produk luar negeri.

3. Fungsi stabilitas

Dengan adanya pajak, pemerintah memiliki dana untuk menjalankan kebijakan yang berhubungan dengan stabilitas harga sehingga inflasi dapat dikendalikan. Hal ini bisa dilakukan antara lain dengan mengatur peredaran uang di masyarakat, pemungutan pajak, penggunaan pajak yang efektif dan efisien.

4. Fungsi redistribusi pendapatan

Pajak yang sudah dipungut oleh negara akan digunakan untuk membiayai semua kepentingan umum, termasuk untuk membiayai pembangunan.

1.4.1.3. Pengelompokan Pajak

Pengelompokan pajak ada tiga yang terdapat dalam buku Siti Resmi (2017:7) , yaitu :

1. Menurut Golongannya

a. Pajak langsung, yaitu pajak yang dipikul sendiri oleh Wajib Pajak dan tidak dapat dibebankan kepada orang lain. Contoh: Pajak Penghasilan (PPh)

b. Pajak tidak langsung, yatu pajak yang dapat dibebankan kepada orang lain atau pihak ketiga. Pajak tidak langsung terjadi jika terdapat suatu kegiatan, peristiwa, atau perbuatan yang menyebabkan

terutangnya pajak. Contoh: Pajak Pertambahan Nilai (PPN).

2. Menurut Sifatnya

a. Pajak Subjektif yaitu pajak yang pengenaannya memperhatikan keadaan pribadi Wajib Pajak atau pengenaan pajak yang memperhatikan keadaan subjeknya, dalam arti memperhatikan keadaan diri Wajib Pajak.

Contoh : Pajak Penghasilan (PPh). Dalam PPh terdapat Subjek Pajak (Wajib Pajak) orang pribadi. Pengenaan PPh untuk orang pribadi tersebut memperhatikan keadaan pribadi Wajib Pajak (status perkawinan, banyaknya anak, dan tanggungan lainnya.

b. Pajak Objektif, yaitu pajak yang pengenaannya memperhatikan objeknya, baik berupa benda, keadaan, perbuatan, maupun peristiwa yang mengakibatkan timbulnya kewajiban membayar pajak, tanpa memperhatikan keadaan pribadi Wajib Pajak dan tempat tinggal.

Contoh : Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah serta Pajak Bumi dan Bangunan.

3. Menurut Lembaga Pemungutnya

a. Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan dipergunakan untuk membiayai rumah tangga negara pada umumnya.

Contoh: Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, dan Bea Materai.

b. Pajak Daerah, yaitu pajak yang dipungut oleh Pemerintah Daerah dan dipergunakan untuk membiayai rumah tangga daerah. Pajak Daerah terdiri atas :

a) Pajak Provinsi, contoh : Pajak Kendaraan Bermotor dan Pajak Bahan Bakar Kendaraan Bermotor.

b) Pajak Kabupaten/ Kota, contoh : Pajk Hotel, Pajak Restoran, dan Pajak Hiburan.

1.4.1.4. Sistem Pemungutan Pajak

Sistem pemungutan pajak yang terdapat dalam buku Mardiasmo (2011:7), yaitu :

1. Official Assessment System

Official Assessment System adalah suatu sistem pemungutan pajak yang memberikan kewenangan kepada pemerintah untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak. Ciri- cirinya :

a. Fiskus berwewenang menentukan besarnya pajak yang terutang.

b. Wajib Pajak bersifat pasif.

c. Utang pajak timbul setelah fiskus mengeluarkan surat ketetapan pajak.

2. Self Assessment System

Self Assessment System adalah suatu sistem pemungutan pajak yang memberi kewenangan kepada Wajib Pajak untuk menentukan sendiri jumlah pajak yang terutang. Ciri- cirinya :

a. Wajib Pajak memiliki wewenang untuk menentukan besarnya pajak yang terutang.

b. Wajib pajak aktif. Menghitung, menyetor dan melaporkan sendiri besarnya pajak yang terutang.

c. Fiskus hanya mengawasi dan tidak ikut campur.

3. With Holding System

With Holding System adalah suatu sistem pemungutan pajak yang memberikan kewenangan kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan). Ciri-cirinya : wewenang menentukan besarnya pajak yang terutang ada pada pihak ketiga, pihak selain fiskus dan Wajib Pajak.

1.4.2. Kepatuhan Pajak

Kepatuhan Wajib Pajak yang dikemukakan oleh Norman D. Nowal dalam buku Siti Kurnia Rahayu (2013:138) adalah sebagai suatu kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi dimana:

Wajib Pajak sudah paham atau berusaha untuk memahami sesuai ketentuan peraturan perundang-undangan perpajakan, mengisi formulir pajak dengan lengkap dan jelas, menghitung jumlah pajak terutang dengan benar, membayar pajak yang terutang tepat pada waktunya.

Menurut Siti Kurnia Rahayu (2017:193-194) dalam bukunya bahwa kepatuhan perpajakan dibagi menjadi dua macam kepatuhan yaitu:

1. Kepatuhan Perpajakan Formal:

a. Tepat waktu dalam mendaftarkan diri untuk memperoleh NPWP maupun untuk ditetapkan memperoleh NPPKP.

b. Tepat waktu dalam menyetorkan pajak yang terutang.

c. Tepat waktu dalam melaporkan pajak yang sudah dibayar dan perhitungan perpajakannya.

2. Kepatuhan Perpajakan Material

a. Tepat dalam menghitung pajak terutang sesuai dengan peraturan perpajakan.

b. Tepat dalam memperhitungkan pajak terutang sesuai dengan peraturan perpajakan.

c. Tepat dalam memotong maupun memungut pajak (Wajib Pajak sebagai pihak ketiga)

1.4.3. Pajak Penghasilan Badan

Menurut pasal 1 Undang-Undang Pajak Penghasillan, bahwa Pajak Penghasilan adalah pajak yang dikenakan kepada subjek pajak atas penghasilan yang diterima dalam tahun pajak. Pajak Penghasilan Badan adalah pajak yang dikenakan atas penghasilan yang diterima atau diperoleh oleh Badan seperti yang dimaksud dalam UU Ketentuan Umum dan Tata Cara Perpajakan (KUP).

1.4.3.1. Subjek Pajak Badan

Subjek pajak badan terdiri dari subjek pajak badan dalam negeri dan subjek pajak badan luar negeri. Apabila didirikan atau bertempat kedudukan di Indonesia maka dikatakan subjek pajak dalam negeri. Sedangkan untuk badan yang tidak didirikan dan tidak bertempat tinnggal di Indonesia statusnya adalah subjek pajak luar negeri.

1.4.3.2. Kredit Pajak PPh Pasal 25

PPh Pasal 25 merupakan cicilan bulanan atas PPh Badan yang dapat dikreditkan pada akhir tahun terhadap jumlah pajak yang terutang PPh Badan, sehingga pada dasarnya PPh Pasal 25 merupakan uang muka pajak (Karianton Tampubolom 2016:145).

Dalam buku Mardiasmo (2019:313) dijelaskan tentang cara menghitung besarnya PPh Pasal 25 adalah sebagai berikut.

Besarnya angsuran pajak dalam tahun berjalan yang harus dibayar sendiri oleh Wajib Pajak untuk setiap bulan adalah sebesar pajak Penghasilan yang terutang menurut Surat Pemberitahuan Pajak Tahunan Pajak Penghasilan Tahun Pajak yang lalu dikurangi dengan :

1. Pajak Penghasilan yang dipotong sebagaimana dimaksud dalam Pasal 21 dan Pasal 23 UU PPh, serta Pajak Penghasilan yang dipungut sebagaimana dimaksud dalam Pasal 22 UU PPh.

2. Pajak Penghasilan yang dibayar atau terutang di luar negeri yag boleh dikreditkan sebagaimana dimaksud dalam Pasal 24 UU PPh.

dibagi 12 (dua belas) atau banyaknya bulan dalam bagian Tahun Pajak.

1.4.4. Pemeriksaan Pajak

1.4.4.1. Pengertian Pemeriksaan

Berdasarkan Pasal 1 angka 25 Undang-undang Nomor 28 Tahun 2007 UU KUP sebagaimana telah diubah terakhir kali dengan dengan Undang-Undang No.16 Tahun 2009 yang dimaksud dengan pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

Dengan demikian, pemeriksaan pajak sebagai sarana untuk melakukan pengawasan dan pembinaan terhadap wajib pajak, selain mempunyai tujan untuk menguji tingkat kepatuhan wajib pajak di dalam memenuhi kewajiban perpajakannya, juga mempunyai tujuan lain dalam rangka melaksanakan ketentuan perundang -undangan perpajakan.

Sesuai dengan definisi pemeriksaan di atas, tujuan dilakukannya pemeriksaan adalah untuk menguji kepatuhan pemenuhan kewajiban perpajakan wajib pajak dan/atau tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

Adapun pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan diatur dalam Pasal 4 ayat (1) PMK 17/2013 sebagaimana telah diubah dalam PMK 18/2021. Pemeriksaan dilakukan jika memenuhi kriteria sebagai berikut:

1. Wajib pajak yang mengajukan permohonan pengembalian kelebihan pembayaran pajak sebagaimana dimaksud dalam Pasal 17B UU KUP 2. Terdapat data konkret yang menyebabkan pajak yang terutang tidak atau

kurang dibayar;

3. Wajib pajak menyampaikan SPT yang menyatakan lebih bayar, selain yang mengajukan permohonan pengembalian kelebihan pembayaran pajak sebagaimana dimaksud pada angka 1;

4. Wajib pajak yang telah diberikan pengembalian pendahuluan kelebihan pembayaran pajak;

5. Wajib pajak menyampaikan SPT yang menyatakan rugi;

6. Wajib pajak melakukan penggabungan, peleburan, pemekaran, likuidasi, pembubaran, atau akan meninggalkan Indonesia untuk selama-lamanya;

7. Wajib pajak melakukan perubahan tahun buku atau metode pembukuan atau karena dilakukannya penilaian kembali aktiva tetap;

8. Wajib pajak tidak menyampaikan atau menyampaikan SPT tetapi melampaui jangka waktu yang telah ditetapkan dalam surat teguran yang terpilih untuk dilakukan pemeriksaan berdasarkan analisis risiko;

9. Wajib pajak menyampaikan SPT yang terpilih untuk dilakukan pemeriksaan berdasarkan analisis risiko; atau

10. Pengusaha kena pajak tidak melakukan penyerahan barang kena pajak (BKP) dan/atau jasa kena pajak (JKP) dan/atau ekspor BKP dan/atau JKP dan telah dberikan pengembalian pajak masukan atau telah mengkreditkan pajak masukan sebagaimana dimaksud dalam Pasal 9 ayat (6e) UU PPN.

Sementara pemeriksaan tujuan lain untuk melaksanakan ketentuan peraturan-perundang-undangan perpajakan diatur dalam Pasal 70 PMK 184/2015.

Pemeriksaan dilakukan dengan kriteria antara lain sebagai berikut:

a. Pemberian NPWP secara jabatan b. Penghapusan NPWP

c. Pengukuhan Pengusaha Kena Pajak (PKP) dan pencabutan PKP d. Wajib Pajak mengajukan keberatan

e. Pengumpulan bahan untuk penyusunan Norma Penghitungan Penghasilan Neto.

f. Pencocokan data dan/atau alat keterangan.

g. Penentuan Wajib Pajak berlokasi di daerah terpencil.

h. Penentuan satu atau lebih tempat terutang PPN i. Pemeriksaan dalam rangka penagihan pajak.

j. Penentuan saat mulai berproduksi sehubungan dengan fasilitas perpajakan dan/atau;

k. Pemenuhan permintaan informasi dari negara mitra Perjanjian Penghindaran Pajak Berganda.

Jenis pemeriksaan berdasarkan buku Agus Sambodo (2015:64) ada dua, yaitu:

1. Pemeriksaan Lapangan

Yaitu pemeriksaan yang dilakukan di tempat kedudukan, tempat usaha atau pekerjaan bebas, tempat tinggal Wajib Pajak, atau tempat lain yang ditentukan oleh Direktur Jenderal Pajak.

2. Pemeriksaan Kantor

Yaitu pemeriksaan yang dilakukan di kantor Direktorat Jenderal Pajak.

Kegiatan pemeriksaan yang dilakukan akan menghasilkan produk hukum, yaitu surat ketetapan pajak, yang terdiri dari beberapa jenis, menurut buku Mardiasmo (2019:52).

1. Surat Ketetapan Pajak Kurang Bayar (SKPKB) adalah surat ketetapan pajak yang menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak,besarnya sanksi administrasi dan jumlah pajak yang harus masih dibayar.

2. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) adalah surat ketetapan pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan.

3. Surat Ketetapan Pajak Lebih Bayar (SKPLB) adalah surat ketetapan pajak yang menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak lebih besar daripada pajak yang terutang.

4. Surat Ketetapan Pajak Nihil (SKPN) adalah surat ketetapan pajak yang menentukan jumlah pokok pajak sama besarnya dengan jumlah kredit pajak atau pajak tidak terutang dan tidak ada kredit pajak.

1.5. Metode Penelitian 1.5.1. Jenis Penelitian

Berdasarkan judul penelitian yang diambil maka penulis akan melakukan penelitian secara kuantitatif. Penelitian kuantitatif dapat didefinisikan sebagai suatu proses menemukan pengetahuan dengan menggunakan data berupa angka sebagai alat untuk menganalisis keterangan tentang apa yang ingin diketahui5 1.5.2. Data Penelitian

1. Data Sekunder

Data yang berisi berbagai informasi yang telah ada sebelumnya dan dengan sengaja dikumpulkan peneliti secara tidak langsung melalui media perantara, berupa bukti, catatan, atau laporan historis dalam bentuk arsip.

Data yang dibutuhkan dalam penelitian ini adalah data Kuantitatif, yaitu data yang berupa angka-angka, seperti data terkait jumlah Wajib Pajak

5 Imam Ghozali, “Aplikasi Analisis Mulitivariete Dengan Program IBM SPSS 23”, (Semarang: Badan Penerbit Universitas Diponegoro. 2016) h. 8

terdaftar, jumlah realisasi penyampaian SPT oleh Wajib Pajak Badan dan jumlah SKPKB yang diterbitkan.

1.5.3. Teknik Pengumpulan Data

Adapun metode atau teknik yang dipakai di dalam penelitian ini adalah:

1. Studi Dokumentasi

Peneliti akan mengumpulkan data tertulis dari KPP Pratama Kisaran melalui permintaan data terkait penelitian yang dilakukan.

1.5.4. Metode Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi linear berganda dengan menggunakan program aplikasi SPSS 25. Jika jumlah variabel dependen hanya satu, dengan dua atau lebih variabel independen, maka dapat digunakan analisis regresi linear berganda6. Persamaan umum regresi linier berganda adalah sebagai berikut :

Y= a + b1X1 + b2X2 + ei Keterangan:

Y = Penerimaan Pajak Penghasilan Badan pada Kantor Pelayanan Pajak Pratama Kisaran

a = Konstanta

X1 = Kepatuhan Wajib Pajak Badan X2 = Pemeriksaan Pajak

b1, b2 = Koefisien regresi Ei = Variabel pengganggu

6 Singgih Santoso, “Statistik Multivariat dengan SPSS”(Jakarta: Kompas Gramedia. 2017) h.

12

1.5.5. Pengujian Asumsi Klasik

1. Uji normalitas, yaitu suatu pengujian untuk mengetahui apakah dalam sebuah model regresi variabel bebas, variabel terikat, atau keduanya mempunyai distribusi normal atau tidak. Kenormalan suatu data dapat dilihat dan diamati dari kurva p-plot, yaitu apabila p-plot menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal. Sehingga distribusi data dapat dikatakan berdistribusi normal.

2. Uji multikolinearitas, yaitu suatu pengujian untuk mengetahui apakah variabel-variabel yang dioperasikan mempunyai lebih dari satu hubungan linier. Multikolinearitas dapat dilihat dari nilai tolerance lebih dari 0.05 atau VIF kurang dari 10, maka dikatakan tidak ada multikolinearitas.

3. Uji heteroskedastisitas, yaitu suatu pengujian untuk mengetahui apakah variabel-variabel yang dioperasikan sudah mempunyai varians yang sama (homogen) atau sebaliknya (heterogen). Untuk mendeteksi ada atau tidak adanya heteroskedastisitas digunakan metode Uji Park.

4. Autokorelasi, bertujuan menguji apakah dalam sebuah model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Deteksi adanya autokorelasi, dapat digunakan dengan Run Test sebagai bagian dari statistik non-parametrik.

Jika antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau random. Dalam penelitian ini, uji autokorelasi menggunakan α = 0,05.

Uji F digunakan untuk menguji hipotesis pertama yang menyatakan bahwa variabel bebas (X1 dan X2) yang digunakan dalam penelitian ini secara simultan memiliki pengaruh yang signifikan terhadap variabel terikat (Y). Uji t digunakan untuk menguji hipotesis kedua yang menyatakan bahwa variabel bebas (X1 atau X2) yang digunakan dalam penelitian ini secara parsial memiliki pengaruh yang signifikan terhadap variabel terikat (Y).

1.5.6. Defenisi Operasional Variabel

1. Penerimaan Pajak Penghasilan badan (Y) merupakan variabel dependen.

Dapat dilihat dari jumlah penerimaan Pajak Penghasilan badan yang diterima Kantor Pelayanan Pajak Pratama Kisaran.

2. Kepatuhan Wajib Pajak Badan (X1) merupakan variabel independen.

Tingkat kepatuhan Wajib Pajak Badan diukur dengan menggunakan persentase perbandingan jumlah SPT yang disampaikan oleh Wajib Pajak dengan jumlah Wajib Pajak Badan aktif.

ℎ

ℎ 100 %

3. Pemeriksaan pajak (X2) dapat dilihat dari jumlah Surat Ketetapan Pajak Kurang Bayar (SKPKB) yang diterbitkan Kantor Pelayanan Pajak Pratama Kisaran setiap tahunnya

.

BAB II

GAMBARAN UMUM OBJEK PENELITIAN 2.1. Sejarah Singkat Kantor Pelayanan Pajak Pratama Kisaran

Kantor Pelayanan Pajak Pratama Kisaran merupakan integrasi dari tiga kantor operasional Direktorat Jenderal Pajak, yaitu: Kantor Pelayanan Pajak (KPP), Kantor Pelayanan Pajak Bumi dan Bangunan (PBB), Kantor Pemeriksaan dan Penyidik Pajak (KARIKPA). Kantor Pelayanan Pajak Pratama menangani Wajib Pajak Badan kelas menengah bawah yang jumlahnya mencapai ribuan, Wajib Pajak orang pribadi dan objek Pajak Bumi dan Bangunan (PBB) serta Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB).

Pembentukan KPP Pratama tidak hanya untuk meningkatkan penerimaan melalui pengawasan yang inisiatif, pembentukan KPP Pratama lebih dari itu, pembentukan KPP lebih diarahkan kepada perlunasan jangkauan pelayanan perpajakan, ekstensifikasi Wajib Pajak orang pribadi atau badan, serta peningkatan citra DJP di mata masyarakat luas.

Pada Kantor Pelayanan Pajak Pratama terdapat petugas Account Representative (AR) yang siap melayani dan memberikan konsultasi kepada Wajib Pajak dalam memenuhi kewajiban perpajakan Wajib Pajak. Dengan adanya peran Account Representative (AR) tersebut, diharapkan kepatuhan Wajib Pajak dapat meningkat secara berkesinambungan.

Direktorat Jendral Pajak berdasarkan Peraturan Menteri Keuangan Nomor : 131/PMK.01/2006 tentang Organisasi dan Tata Kerja Departemen Kuangan sebagaimana telah diubah terakhir dengan peraturan Menteri Kuangan Nomor :

54/PMK.01/2007, berada di bawah Menteri Keuangan serta memiliki tugas merumuskan dan melaksanakan kebijakan dan standarisasi teknis di bidang perpajakan, dan berdasarkan peraturan tersebut, Direktorat Jenderal Pajak menyelenggarakan fungsi :

a. Menyiapkan perumusan kebijakan Depertemen Keuangan di bidang perpajakan.

b. Melaksanakan kebijakan di bidang perpajakan.

c. Penyusunan standar, norma, pedoman, kriteria dan prosedur di bidang perpajakan.

d. Pemberian bimbingan teknisi dan evaluasi di bidang perpajakan.

e. Melaksanakan administrasi Direktorat Jenderal Pajak.

Pada tahun 1976 s/d 1978, Kantor Pelayanan Pajak Pratama Kisaran masih berstatus Kantor Dinas Luar Tingkat I Kisaran yang dipimpin oleh M. Arifin Umar, periode tahun 1978 s/d 1986. Kemudian, Kantor Dinas Luar Tingkat I Kisaran berubah menjadi Kantor Inspeksi Pajak Kisaran yang dipimpin oleh Drs.M.Noer Tjakra Amidjaya. Pada tanggal 02 Januari 1989 dibentuklah Kantor Pelayanan Pajak Kisaran sesuai dengan surat keputusan Menteri Keuangan Republik Indonesia Nomor: 276/KMK/01/1989 tanggal 25 Maret 1989 dan pimpinan yang menjabat pada waktu adalah Cyrus Sihaloho.

Sejalan dengan tuntutan reformasi di bidang organisasi pemerintahan bahwa tuntutan masyarakat terhadap pelayanan prima Aparatur Direktorat Jenderal Pajak tidak dapat diabaikan lagi. Perubahan paradigma dari dilayani menjadi harus melayani masyarakat, membawa perubahan yang sangat signifikan

terhadap upaya pimpinan Direktorat Jenderal Pajak. Pelayanan prima kepada masyarakat dan Wajib Pajak menjadi bagian penting dari accountability manajemen publik.

Untuk itu perlu disadari bahwa datangnya era pelayanan terlebih kepada masyarakat dan Wajib Pajak sangatlah relevan dengan prinsip pengembangan dan pemantapan sistem manajemen pelayanan publik menuju pelayanan prima dalam lingkungan Direktorat Jendral Pajak.

Fungsi dan peranan pajak akan semangkin penting dan strategis sebagai sumber utama penerimaan Negara. Untuk itu para pegawai Direktorat Jenderal Pajak dituntut untuk selalu meningkatkan profesionalisme sehingga dapat memberikan pelayanan kepada masyarakat Wajib Pajak.

Melalui pemberian pelayanan prima kepada Wajib Pajak akan mendorong kesadaran dan kepatuhan Wajib Pajak untuk memenuhi kewajibannya melalui pembayaran pajak. Akhirnya misi Kantor Pelayanan Pajak (KPP) Pratama Kisaran dalam rangka menghimpun penerimaan dari sektor pajak untuk menunjang kegiatan pembangunan dapat tercapai sesuai target yang ditetapkan.

Sejalan dengan latar belakang tersebut, maka pemerintah melakukan reformasi birokrasi di lingkungan Departemen Keuangan dengan membentuk Kantor Modern di Direkrorat Jenderal Pajak. Sejak tahun 2002, secara bertahap Kantor Pelayanan Pajak telah mengalami modernisasi sistem dan struktur organisasi menjadi instansi yang berorientasi pada fungsi, bukan lagi pada jenis pajak. Kantor Pelayanan Pajak modern juga merupakan penggabungan dari Kantor Pelayanan Pajak Konvensional dan Kantor Pemerintahan dan Penyidikan

pajak. Pada tahun 2002 tersebut, dibentuk 2 KPP WP Besar atau LTO (Large Tax Office). KPP ini menangani 300 WP Badan Terbesar di seluruh Indonesia.

Pada tahun 2003 dibentuk 10 KPP k husus yang meliputi KPP BUMN, Perusahaan PMA, Wajib Pajak Badan dan Orang Asing, dan Perusahaan Bursa.

Kemudian pada tahun 2004 dibentuk Kantor Pelayanan Pajak Madya. Sedangkan KPP Modern yang menangani Wajib Pajak terbanyak adalah Kantor Pelayanan Pajak Pratama. KPP Pratama baru di bentuk pada tahun 2006 s.d 2008 dan Kantor Pelayanan Pajak Pratama Kisaran adalah salah satunya.

Pembagian Seksi dan Jabatan Fungsional pada Kantor Pelayanan Pajak Pratama adalah sebagai berikut :

1. Sub Bagian Umum 2. Seksi Pelayanan

3. Seksi Pengolahan Data dan Informasi 4. Seksi Ekstensifikasi Perpajakan 5. Seksi Pengawasan dan Konsultan 6. Seksi Penagihan

7. Seksi Pemeriksaan dan Kepatuhan Internal

8. Kelompok Jabatan Fungsional Pemeriksaan Pajak

Kantor Pelayanan Pajak Pratama Kisaran terbentuk sebagai salah satu realisasi program modernisasi Direktorat Jenderal Pajak, yang mana pembentukan ini dikukuhkan melalui keputusan Dirjen Pajak tanggal 26 Agustus 2008, Nomor : KEP-159/PJ/2008. Kantor Pelayanan Pajak Pratama Kisaran diresmikan tanggal 09 September 2008.

2.2. Lokasi Kantor Pelayanan Pajak Pratama Kisaran

Kantor Pelayanan Pajak Pratama Kisaran pada saat ini berkedudukan di Jalan Prof. H Muhammand Yamin No.79, Kisaran Naga, Kecamatan Kisaran Timur, Kabupaten Asahan, Sumatera Utara.

Wilayah kerja Kantor Pelayanan Pajak Pratama Kisaran adalah:

a. Kabupaten Asahan b. Kabupaten Batubara c. Kota Tanjung Balai d. KP2KP Tanjung Balai.

2.3. Visi dan Misi Kantor Pelayanan Pajak Pratama Kisaran 2.3.1. Visi Kantor Pelayanan Pajak Pratama Kisaran

a. Menjadi model pelayanan masyarakat

Merefleksikan cita-cita untuk menjadi contoh pelayanan masyarakat bagi unit-unit pemerintahan lainnya.

b. Dipercaya dan dibanggakan masyarakat

Merefleksikan cita-cita untuk mendapatkan pengakuan dari masyarakat bahwa eksistensi dan kinerjanya memang benar-benar berkualitas tinggi dan akurat. Memenuhi harapan masyarakat serta memiliki citra yang baik dan bersih.

c. Berkelas dunia

Merefleksikan cita-cita mencapai tingkat standar dunia atau standar internasional, baik untuk kualitas aparatnya maupun kualitas kinerja dan hasil-hasilnya.

2.3.2. Misi Kantor Pelayanan Pajak Pratama Kisaran

Menghimpun dana dalam negeri dari sektor pajak yang mampu menunjan kemandirian pembiyaan pemerintah berdasarkan undang- undang perpajakan dengan tingkat efektifitas dan efisiensi yang tinggi.

2.4. Struktur Organisasi

Struktur Organisasi adalah suatu susunan dan hubungan antara tiap bagian dan posisi yang ada pada suatu organisasi atau perusahaan dalam menjalankan kegiatan operasional untuk mencapai tujuan. Struktur Organisasi menggambarkan dengan jelas pemisahan kegiatan pekerjaan antara yang satu dengan yang lain dan bagaimana hubungan aktivitas dan fungsi dibatasi.

Adapun strukrut organisasi yang berada di Kantor Pelayanan Pajak Pratama Kisaran adalah sebagai berikut:

a. Kepala Kantor b. Sub Bagian Umum

c. Seksi Pengolahan Data dan Informasi (PDI) d. Seksi Pelayanan

e. Seksi Penagihan f. Seksi Pemeriksaan g. Seksi Ekstensifikasi

h. Seksi Pengawasan dan Konsultasi I i. Seksi Pengawasan dan Konsultasi II j. Seksi Pengawasan dan Konsultasi III k. Seksi Pengawasan dan Konsultasi IV

l. Kelompok Jabatan Fungsional

2.5. Tugas, Jabatan dan Wewenang Pejabat

Berdasarkan Peraturan Menteri Keuangan Nomor 206.2/PMK.01/2014 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak, Kantor Pelayanan Pajak Pratama Kisaran memiliki tugas dan fungsi sebagai berikut :

Kantor Pelayanan Pajak Pratama mempunyai tugas melaksanakan penyuluhan, pelayanan, dan pengawasan wajib pajak di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Pajak Tidak Langsung Lainnya, Pajak Bumi dan Bangunan dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan.

Dalam melaksanakan tugas KPP Pratama Kisaran menyelenggarakan fungsi sebagai berikut :

a. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi perpajakan, penyajian informasi perpajakan, pendataan objek dan subjek pajak, serta penilaian objek Pajak Bumi dan Bangunan;

b. Penetapan dan penerbitan produk hukum perpajakan;

c. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya;

d. Penyuluhan perpajakan;

e. Pelayanan perpajakan;

f. Pelaksanaan pendaftaran Wajib Pajak;

g. Pelaksanaan ekstensifikasi;

h. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak;

i. Pelaksanaan pemeriksaan pajak;

j. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak;

k. Pelaksanaan konsultasi perpajakan;

l. Pembetulan ketetapan pajak;

m. Pengurangan Pajak Bumi dan Bangunan; dan n. Pelaksanaan administrasi kantor.

Dalam menyelenggarakan fungsinya, Kantor Pelayanan Pajak Pratama Kisaran menyelenggaran tugas dan fungsinya masing-masing.

Seksi Pelayanan, tugas dan fungsinya adalah sebagai berikut:

a. Melaksanakan penerimaan dan penata usahaan surat-surat permohonan dari Wajib Pajak.

b. Melaksanakan penyelesaian registrasi Wajib Pajak, Objek Pajak, atau pengukuhan PKP.

c. Melaksanakan penerbitan surat tagihan pajak, surat ketetapan pajak bayar tambahan, surat ketetapan pajak lebih bayar, surat ketetapan pajak nihil, surat tagihan pajak bumi dan bangunan, serta peoduk hukum lainnya.

d. Melaksanakan penerbitan surat keterangan NJOP.

e. Melaksanakan pengarsipan berkas Wajib Pajak.

f. Menyusun konsep surat tanggapan atas permasalahan dari Wajib Pajak.

g. Melaksanakan penyiapann pengambilan formulir SPT tahunan.

h. Menyusun laporan berkala seksi pelayanan.

i. Melaksanakan proses peminjaman berkas.

j. Menerima pengambilan berkas.

Sedangkan untuk Seksi Pemeriksaan, tugas dan fungsinya adalah sebagai berikut:

a. Melakukan penyesuaian rencana pemeriksaan pajak agar pelaksanaan tugas dapat berjalan lancar.

b. Mengajukan permohonan perpanjangan jangka waktu penyelesaian pemeriksaan.

c. Melakukan pengawasan pelaksanaan jadwal pemeriksaan sesuai dengan rencana yang ditetapkan.

d. Melaksanakan pengiriman daftar kesimpulan hasil pemeriksaan dan alat keterangan.

e. Membuat konsep laporan kegiatan pemeriksaan.

f. Membuat kartu tanda pengenal pemeriksaan.

g. Menyiapkan berkas dan atau tanggapan pemeriksaan.

BAB III

HASIL PENELITIAN

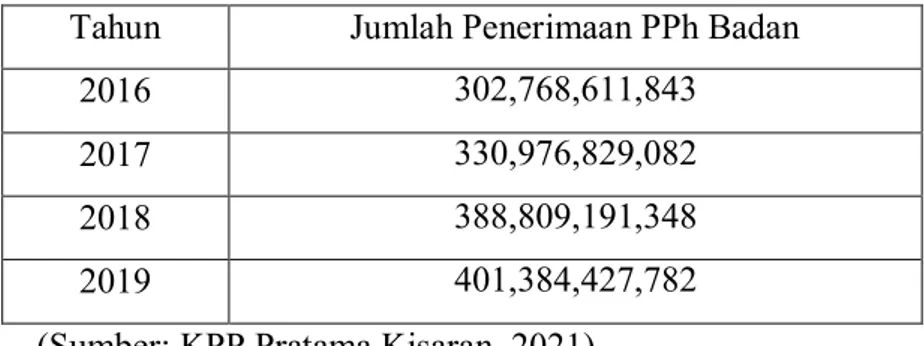

3.1. Gambaran Penerimaan Pajak Penghasilan Badan Pada Kantor Pelayanan Pajak Pratama Kisaran

Tabel 3. 1. Jumlah Penerimaan Pajak Penghasilan Badan Pada Kantor Pelayanan Pajak Pratama Kisaran

Tahun Jumlah Penerimaan PPh Badan

2016 302,768,611,843

2017 330,976,829,082

2018 388,809,191,348

2019 401,384,427,782

(Sumber: KPP Pratama Kisaran, 2021)

Pada tabel 3.1. diatas menyajikan data jumlah penerimaan pajak penghasilan badan pada KPP Pratama Kisaran yang menunjukkan bahwa penerimaan pajak penghasilan badan terus mengalami peningkatan dari tahun ke tahun. Pada tahun 2016 jumlah penerimaan sebesar 302,768,611,843, yang kemudian mengalami peningkatan pada tahun 2017 sebesar 330,976,829,082, terus mengalami peningkatan, hingga akhirnya pada tahun 2019 penerimaan pajak penghasilan badan KPP Pratama Kisaran mencapai 401,384,427,782.

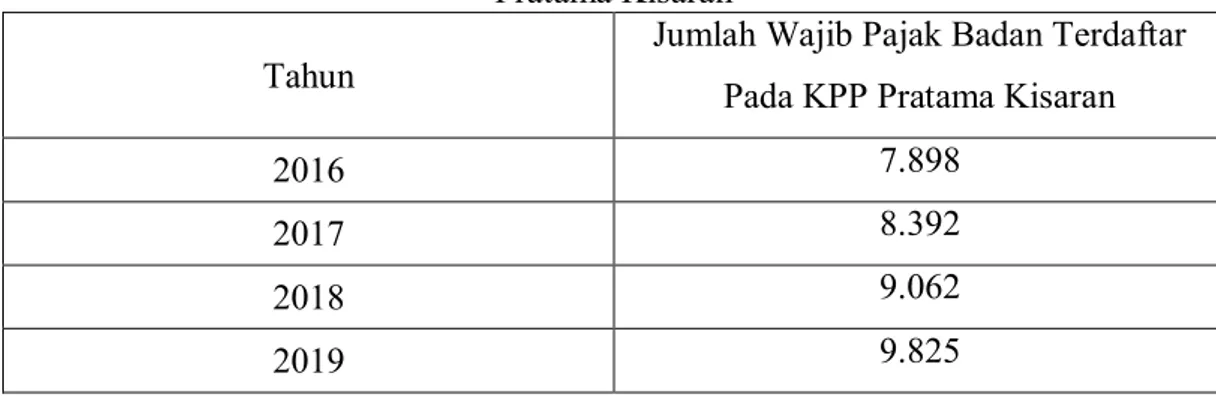

3.2. Data Kepatuhan Wajib Pajak Badan Pada Kantor Pelayanan Pajak Pratama Kisaran.

Tabel 3. 2. Jumlah Wajib Pajak Badan Terdaftar Pada Kantor Pelayanan Pajak Pratama Kisaran

Tahun

Jumlah Wajib Pajak Badan Terdaftar Pada KPP Pratama Kisaran

2016 7.898

2017 8.392

2018 9.062

2019 9.825

(Sumber: KPP Pratama Kisaran, 2021)

Berdasarkan data yang diperoleh pada Kantor Pelayanan Pajak Pratama Kisaran, diperoleh data Wajib Pajak Badan terdaftar seperti yang disajikan pada tabel diatas. Jumlah Wajib Pajak Badan yang mendaftarkan dirinya, mengalami peningkatan yang cukup signifikan dari tahun ke tahun.

Tabel 3. 3. Jumlah Wajib Pajak Badan Aktif dan Jumlah Wajib Pajak Badan Melaporkan SPT Pada KPP Pratama Kisaran

Tahun Jumlah Wajib Pajak

Badan Aktif Jumlah Wajib Pajak Badan Melaporkan SPT

2016 3.761 1.668

2017 4.246 1.633

2018 4.912 1.719

2019 5.671 2.260

(Sumber: KPP Pratama Kisaran, 2021)

Wajib pajak badan aktif dapat juga dikatakan sebagai wajib pajak badan efektif. Dari jumlah wajib pajak badan terdaftar yang ada pada KPP Pratama Kisaran, terdapat wajib pajak badan yang berstatus Non-Efektif. Wajib pajak non efektif adalah status disaat wajib pajak dikecualikan dari pengawasan administrasi rutin dan kewajiban menyampaikan Surat Pemberitahuan (SPT). Apabila wajib

pajak sudah berstatus Non Efektif, wajib pajak tidak lagi diwajibkan melaporkan SPTnya karena kewajiban melapor kewajiban pajaknya telah gugur.7

Terdapat kondisi-kondisi tertentu yang bisa membuat wajib pajak berstatus Non Efektif. Mengacu pada Peraturan Direktur Jenderal Pajak Nomor PER-20/PJ/2013, wajib pajak dapat dikecualikan dari pengawasan rutin oleh kantor pajak pratama (KPP) apabila:

1. Wajib pajak orang pribadi menjalankan usaha atau pekerjaan bebas tetapi secara nyata tidak lagi menjalankan kegiatan usaha atau tidak lagi melakukan pekerjaan bebas.

2. Wajib pajak orang pribadi yang tidak menjalankan usaha atau pekerjaan bebas dan penghasilannya di bawah Penghasilan Tidak Kena Pajak (PTKP).

3. Wajib pajak orang pribadi yang bertempat tinggal atau berada di luar negeri lebih dari 183 hari dalam setahun dan tidak bermaksud meninggalkan Indonesia untuk selama-lamanya.

4. Wajib pajak yang mengajukan permohonan penghapusan NPWP dan belum diterbitkan keputusan sebagai wajib pajak.

5. Wajib pajak yang tidak lagi memenuhi persyaratan subjektif dan atau objektif tetapi belum dilakukan penghapusan NPWP. Contohnya wajib pajak yang merupakan bendahara pemerintah namun tidak lagi melakukan pembayaran dan belum melakukan penghapusan NPWP.

7 https://pajak.go.id/id/wajib-pajak-aktif-dan-wajib-pajak-non-efektif Wajib Pajak Aktif dan Wajib Pajak Non Efektif

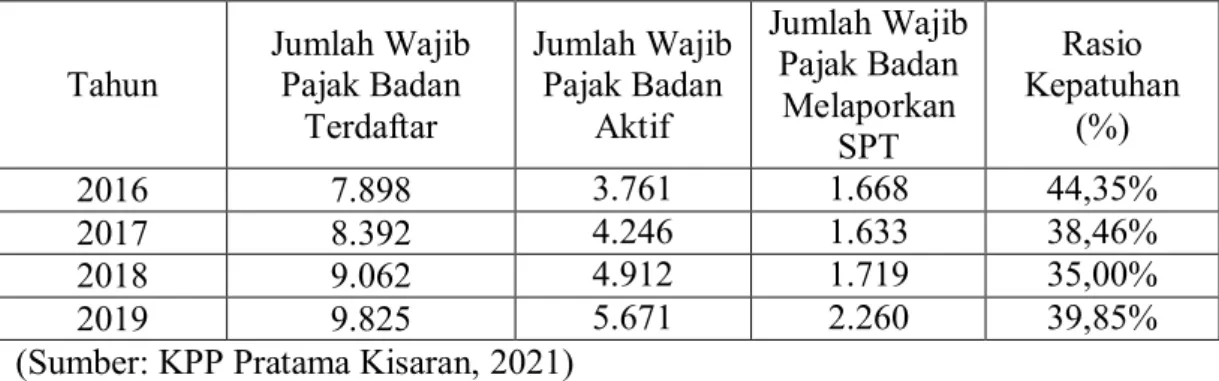

Dengan adanya ketentuan diatas, maka berdasarkan data yang diperoleh dari KPP Pratama Kisaran, Tabel 3.3. menyajikan jumlah wajib pajak badan aktif dan jumlah wajib pajak yang melaporkan SPT pada tahun 2016 s.d 2019.

Tabel 3. 4. Rasio Kepatuhan Wajib Pajak dalam Melaporkan SPT PPh Tahunan

Tahun Jumlah Wajib Pajak Badan

Terdaftar

Jumlah Wajib Pajak Badan

Aktif

Jumlah Wajib Pajak Badan Melaporkan

SPT

Rasio Kepatuhan

(%)

2016 7.898 3.761 1.668 44,35%

2017 8.392 4.246 1.633 38,46%

2018 9.062 4.912 1.719 35,00%

2019 9.825 5.671 2.260 39,85%

(Sumber: KPP Pratama Kisaran, 2021)

Tabel di atas menyajikan jumlah wajib pajak badan yang terdaftar di KPP Pratama Kisaran. Tabel juga menyajikan wajib pajak badan aktif di KPP Pratama Kisaran. Tabel tersebut menjelaskan bahwa Wajib Pajak Badan aktif hanya setengah dari jumlah wajib pajak badan yang terdaftar. Lebih jauh lagi, hanya setengah dari jumlah wajib pajak badan aktif yang turut serta melaporkan SPT Tahunannya. Hal ini menunjukkan bahwa belum seluruhnya wajib pajak badan yang terdaftar di KPP Pratama Kisaran, ikut aktif memenuhi kewajiban perpajakannya dengan membayar dan melaporkan pajak penghasilannya.

Rasio kepatuhan wajib pajak dapat dilihat dengan melihat perbandingan jumlah wajib pajak yang melaporkan SPT dibagi dengan jumlah wajib pajak badan aktif.

Rasio Kepatuhan: x 100%

Sehingga, dari perhitungan rasio tersebut dapat disimpulkan bahwa kepatuhan wajib pajak badan dalam melaporkan SPT-nya terus mengalami

fluktuasi. Tingkat kepatuhan yang paling tinggi, terjadi pada tahun 2016 dengan rasio kepatuhan pajak bernilai 44,35%

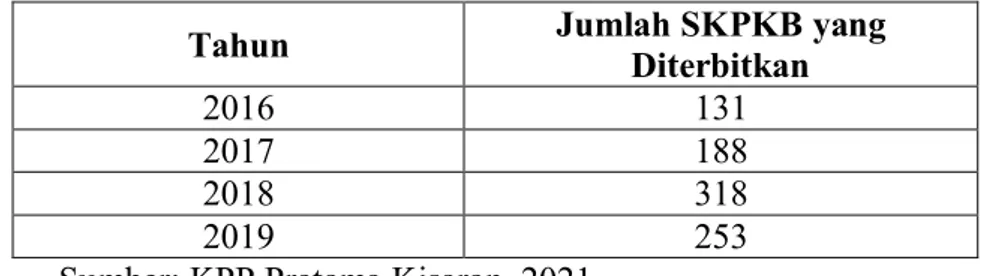

3.3. Gambaran Surat Ketetapan Pajak Kurang Bayar (SKPKB) yang Diterbitkan Pada Kantor Pelayanan Pajak Pratama Kisaran

Tabel 3. 5. Realisasi SKPKB Pada Kantor Pelayanan Pajak Pratama Kisaran

Tahun Jumlah SKPKB yang

Diterbitkan

2016 131

2017 188

2018 318

2019 253

Sumber: KPP Pratama Kisaran, 2021.

Surat Ketetapan Pajak Kurang Bayar (SKPKB) adalah surat ketetapan pajak yang menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak,besarnya sanksi administrasi dan jumlah pajak yang harus masih dibayar.8 SKPKB adalah salah satu produk hukum yang diperoleh dari pelaksanaan pemeriksaan. SKPKB menambah jumlah penerimaan pajak penghasilan pada Kantor Pelayanan Pajak.

Berdasarkan data sekunder yang diperoleh dari KPP Pratama Kisaran, dapat disimpulkan bahwa SKPKB yang diterbitkan setiap tahunnya terus mengalami fluktuasi. Yaitu keadaan yang berubah-ubah setiap tahunnya.

8 Mardiasmo, “Perpajakan”, (Yogyakarta: Andi), 2019, h. 52

BAB IV PEMBAHASAN

Data sekunder yang telah diperoleh dari Kantor Pelayanan Pajak Pratama Kisaran kemudian dianalisis melalui beberapa tahap. Pertama, uji asumsi klasik yang dilakukan untuk menguji kelayakan model regresi. Apakah variabel yang dibahas dalam penelitian layak diuji atau tidak. Setelah model regresi dinyatakan layak diuji dilakukanlah pengujian untuk menguji hipotesis dari penelitian.

Adapun hipotesis dalam penelitian yang dilakukan adalah:

Kepatuhan Wajib Pajak Kepatuhan Wajib Pajak yang dikemukakan oleh Norman D. Nowal dalam buku Siti Kurnia Rahayu (2013:138) adalah sebagai suatu kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi dimana: Wajib Pajak sudah paham atau berusaha untuk memahami sesuai ketentuan peraturan perundang-undangan perpajakan, mengisi formulir pajak dengan lengkap dan jelas, menghitung jumlah pajak terutang dengan benar, membayar pajak yang terutang tepat pada waktunya. Berdasarkan uraian tersebut, maka penulis merumuskan hipotesis ataupun praduga sebagai berikut:

H1: Kepatuhan Wajib Pajak berpengaruh signifikan terhadap penerimaan pajak penghasilan badan pada KPP Pratama Kisaran periode 2016-2019.

Pemeriksaan pajak dilakukan sebagai bentuk pengawasan dan pembinaan terhadap wajib pajak yang dilakukan oleh Dirjen Pajak agar pemungutan pajak dilaksanakan sesuai dengan ketentuan undang-undang perpajakan. Hasil yang diharapkan dengan dilakukannya pemeriksaan pajak adalah meningkatnya

kepatuhan wajib pajak dalam memenuhi kewajibannya dibidang perpajakan yang berbanding lurus dengan meningkatnya penerimaan perpajakan. Berdasarkan uraian diatas, maka penulis merumuskan hipotesis ataupun praduga sebagai berikut:

H2: Pemeriksaan pajak berpengaruh signifikan terhadap penerimaan pajak penghasilan badan pada KPP Pratama Kisaran periode 2016-2019.

Adapun pengujian hipotesis yang dilakukan adalah, menguji koefisien determinasi, uji f, dan uji t.

4.1. Uji Asumsi Klasik

Uji Asumsi klasik digunakan untuk menguji keyakan model regresi apakah layak untuk dilakukan pengujian atau tidak .

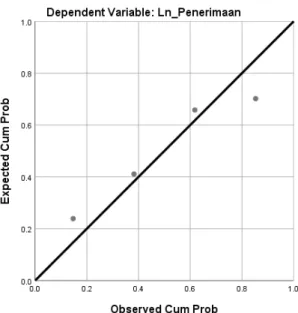

4.1.1. Uji Normalitas

Sumber: Output SPSS 25 data sekunder yang diolah, 2021.

Gambar diatas memperlihatkan hasil dari uji normalitas dengan menggunakan normality probability plot. Distribusi dari titik-titik data variabel penelitian

menyebar disekitar garis diagonal. Sehingga, dapat disimpulkan bahwa data pada keseluruhan variabel berdistribusi normal atau sudah memenuhi asumsi klasik.

4.1.2. Uji Multikolinearitas

Model

Collinearity Statistics

Tolerance VIF

1 (Constant) Kepatuhan WP Badan

.904 1.106

Pemeriksaan Pajak .904 1.106

a. Dependent Variable: LN_Penerimaan

Sumber: Output SPSS 25 data sekunder yang diolah, 2021.

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak ditemukan korelasi antar variabel bebas. Multikolonieritas dapat dilihat dari nilai tolerance dan variance inflation factor (VIF). Nilai penetian yang umum dipakai untuk menunjukkan tidak adanya multikolonieritas adalah nilai VIF

< 10 dan nilai tolerance > 0.10.9

Berdasarkan tabel diatas, maka model yang dihasilkan maka model yang dihasilkan terbebas dari multikolinearitas karena memiliki nilai VIF kurang dari 10 dan nilai tolerance lebih dari 0,10. Hal ini menunjukkan bahwa tidak terjadi masalah multikoliniaritas antar variabel independen dalam model regresi.

9 Imam Ghozali, “Aplikasi Analisis Mulitivariete Dengan Program IBM SPSS 23”, h. 103-104

4.1.3. Uji Heteroskedastisitas

Coefficientsa

Model

Standardized Coefficients

t Sig.

Beta

1 (Constant) -2.889 .212

Kepatuhan WP Badan

-.053 -.344 .789 Pemeriksaan Pajak .972 6.305 .100 a. Dependent Variable: LN_RES

Sumber: Output SPSS 25 data sekunder yang diolah, 2021.

Uji heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain.

Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heterokedastisitas. Dalam penelitian ini untuk menguji heterokedastisitas dengan menggunakan uji Park.10

Hasil pengujian menunjukkan bahwa tidak terjadi gejala heterokedastisitas.

Hal ini terlihat dari nilai signifikansinya diatas tingkat kepercayaan 5% (0.05).

4.1.4. Uji Autokolerasi

Runs Test

Unstandardiz ed Residual

Test Valuea .00050

Cases < Test Value 2 Cases >= Test

Value

2

Total Cases 4

Number of Runs 4

Z .612

10 Ibid. h. 134

Asymp. Sig.

(2-tailed)

.540 a. Median

Sumber: Output SPSS 25 data sekunder yang diolah, 2021.

Autokorelasi dalam penelitian ini dideteksi dengan menggunakan Run Test untuk menguji apakah antar residual terdapat korelasi yang tinggi. Hasil pengujian menunjukkan bahwa nilai test adalah 0,00050 dengan signifikansi 0,540 yang berarti bahwa tidak terjadi autokorelasi antar residual.

4.2. Uji Hipotesis

4.2.1. Analisis Regresi Linear Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardi zed Coefficie

nts

t Sig.

Collinearity Statistics

B

Std.

Error Beta

Tolera

nce VIF

1 (Constant) 32.006 .136 234.9

42

.003 Ln_Kepatu

han

-1.251 .034 -.916 -36.56 7

.017 .904 1.106 Ln_Pemeri

ksaan

-.158 .005 -.773 -30.83 6

.021 .904 1.106

a. Dependent Variable: Ln_Penerimaan

Sumber: Output SPSS 25 data sekunder yang diolah, 2021.

Berdasarkan hasil perhitungan diatas, maka diperoleh persamaan regresi linear berganda adalah sebagai berikut:

Y= 32.006 - 1.251X1 - 0,158X2 + ei

Dari hasil persamaan regresi linear berganda tersebut dapat diinterpretasikan sebagai berikut:

1. Nilai konstanta sebesar 32.006 menunjukkan bahwa jika variabel kepatuhan wajib pajak dan pemeriksaan pajak tidak memberikan pengaruh maka nilai Y (penerimaan pajak penghasilan badan) adalah sebesar 32.006.

2. Nilai koefisien regresi variabel kepatuhan wajib pajak sebesar 1.251 berarti setiap kenaikan variabel kepatuhan wajib pajak sebesar 1 satuan, maka penerimaan pajak akan turun sebesar 1.251 satuan.

3. Nilai koefisien regresi variabel kepatuhan wajib pajak sebesar 0,158 berarti setiap kenaikan variabel pemeriksaan pajak sebesar 1 satuan, maka penerimaan pajak akan turun sebesar 0,158.

4.2.2. Koefisien Determinasi

Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .917a .842 .00552 3.351

a. Predictors: (Constant), Ln_Pemeriksaan Pajak, Ln_Kepatuhan WP Badan

b. Dependent Variable: Ln_Penerimaan

Sumber: Output SPSS 25 data sekunder, 2021

Koefisien determinasi bertujuan mengukur seberapa jauh kemampuan variabel independen dalam menerangkan variabel dependen. Dari output di atas, diperoleh nilai R square (koefisien determinasi) sebesar 0.842 yang berarti sebesar 84,2% penerimaan pajak penghasilan badan dipengaruhi secara bersama sama oleh variabel kepatuhan wajib pajak dan pemeriksaan pajak. Sedangkan sisanya (1-0.842) yaitu 15,8% dipengaruhi oleh faktor-faktor lain yang tidak diteliti dalam penelitian.

4.2.3. Hasil Uji Statistik F

ANOVAa

Model df Mean Square F Sig.

1 Regression 2 .027 879.535 .024b

Residual 1 .000

Total 3

a. Dependent Variable: Penerimaan PPh Badan

b. Predictors: (Constant), Pemeriksaan Pajak, Kepatuhan WP Badan Sumber: Output SPSS 25 data sekunder yang diolah, 2021.

Pengujian statistik f dilakukan untuk mengetahui pengaruh variabel kepatuhan wajib pajak dan pemeriksaan pajak secara simultan atau secara bersama-sama terhadap penerimaan pajak penghasilan badan pada Kantor Pelayanan Pajak Pratama Kisaran periode 2016-2019. Kriteria dalam uji f apabila nilai signifikansi <0.05 maka hipotesis akan diterima.

Dari hasil pengujian, diperoleh nilai signifikansi sebesar 0,024 (0,024 < a=

0,05) dan t hitung (879,535) > t tabel (199,500). Yang berarti bahwa hipotesis