ANALISIS KINERJA KEUANGAN BANK SYARIAH DEVISA DAN BANK SYARIAH NON DEVISA DI INDONESIA

PERIODE 2012-2016

OLEH

DESI INDAH SARI NIM 150523013

PROGRAM STUDI EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN

2018

ANALISIS KINERJA KEUANGAN BANK SYARIAH DEVISA DAN NON DEVISA PERIODE 2012-2016

Penelitian ini bertujuan untuk mengetahui perbandingan kinerja keuangan antara Bank Syariah Devisa dan Bank Syariah Non Devisa periode 2012-2016. Dengan menggunakan data sekunder yang diperoleh dari laporan keuangan tahunan yang diterbitkan Otoritas Jasa Keuangan.

Teknik pengambilan sampel menggunakan teknik purposive sampling dengan mengambil lima Bank Syariah Devisa dan lima Bank Syariah Non Devisa. Jenis penelitian ini adalah penelitian deskriptif kuantitatif. Variabel yang digunakan dalam penelitian ini adalah Capital Adequacy Ratio (CAR), Return On Aset (ROA), Financing Deposit Ratio (FDR), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Non Performing Financing (NPF) dan size. Penelitian ini menggunakan uji One Way Anova.

Hasil penelitian menunjukkan tidak ada perbedaan yang signifikan antara kinerja keuangan Bank Syariah Devisa dengan kinerja keuangan Bank Syariah Non Devisa.

Kata Kunci : CAR, ROA, FDR, BOPO, NPF, Size, Bank Syariah Devisa, Bank Syariah Non Devisa

ABSTRACT

ANALYSIS OF FINANCIAL PERFORMANCE SYARIAH BANK FOREIGN EXCHANGE AND SYARIAH BANK NON FOREIGN

EXCHANGE PERIOD 2012 TO 2016

The purpose of this research is to see the different of financial performance Syariah Bank Foreign Exchange and Syariah Bank Non Foreign Exchange period 2012 to 2016. Using secondary data which is collected from annual financial statement published by Otoritas Jasa Keuangan.

The sampling technique used in this research is purposive sampling by taking five Syariah Bank Foreign Exchange and Syariah Bank Non Foreign Exchange. This type of research is quantitative descriptive research.

Variable used in this research is Capital Adequaty Ratio (CAR), Return On Asset (ROA), Financing Deposit Ratio (FDR), BOPO, Non Performing Financing (NPF), and Size. This research use test one way anova.

The result of research show there is no significant difference between financial performance Syariah Bank Foreign Exchange and Syariah Bank Non Foreign Exchange period 2012 to 2016.

Keywords : CAR, ROA, FDR, BOPO, NPF, Size, Syariah Bank Foreign Exchange, Syariah Bank Non Foreign Exchange

Puji dan syukur penulis panjatkan kepada Allah SWT yang telah memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan penulisan skripsi ini yang berjudul “Analisis Kinerja Keuangan Bank Syariah Devisa dan Bank Syariah Non Devisa Di Indonesia periode 2012-2016”, yang merupakan salah satu syarat dalam memperoleh gelar Sarjana Ekonomi Jurusan Ekonomi Pembangunan Universitas Sumatera Utara.

Dalam menyelesaikan penelitian ini, tidak terlepas dari dukungan dan bantuan dari berbagai pihak. Oleh karena itu penulis mengucapkan terimakasih dan rasa hornat kepada :

1. Bapak Prof. Dr. Ramli, SE., MS., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Coki Ahmad Syahwier, MP., selaku Ketua Program Studi S1 Ekonomi Pembangunan, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan juga sebagai pembimbing yang telah meluangkan waktu dan memberi masukan dari awal hingga terselesaikan skripsi ini.

3. Ibu Inggrita Sari Nasution, SE., M.Si., selaku sekretaris Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Syarief Fauzie SE., M.Ak., Ak., sebagai dosen penguji I yang telah memberikan masukan guna memperbaiki skripsi ini.

5. Bapak Paidi Hidayat, SE., M.Si., sebagai dosen penguji I yang telah memberikan masukan guna memperbaiki skripsi ini.

6. Seluruh Dosen Pengajar di Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

7. Seluruh Staff Administrasi di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara khususnya di Departemen Ekonomi Pembangunan.

8. Kepada Bakti Purwanto, Febri nawati, Ichwana Alfatha, dan teman-teman lainnya yang telah banyak membantu mulai dari seminar hingga sidang skripsi.

Dan teristimewa untuk Ayah Suripno, Ibu Suratmi, Kakak Umi Trisnawati, Adik Rika Ramadani, dan Adik Keyla Aurelifa yang selalu memberi semangat dan motivasi dalam penyelesaian skripsi ini.

Penulis menyadari bahwa masih banyak kekurangan dalam skripsi ini baik dari materi maupun teknik penyajiannya, mengingat kurangnya pengetahuan dan pengalaman yang dimiliki. Untuk itu dengan kerendahan hati dan tangan terbuka menerima kritik dan saran serta petunjuk. Semoga hasil penelitian ini dapat bermanfaat bagi pihak yang memerlukannya.

Medan, April 2018

Desi Indah Sari NIM : 150523013

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL... x

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB 1 PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB 2 TINJAUAN PUSTAKA 2.1 Bank ... 8

2.2 Jenis-Jenis Bank ... 9

2.2.1 Dilihat Dari Segi Fungsi ... 9

2.2.2 Dilihat Dari Segi Kepemilikannya ... 9

2.2.3 Dilihat Dari Segi Cara Menentukan Harga ... 11

2.3 Izin Pendirian Bank ... 11

2.4 Bank Syariah Devisa dan Bank Syariah Non Devisa ... 11

2.4.1 Bank Syariah Devisa ... 12

2.4.2 Bank Syariah Non Devisa ... 12

2.4.3 SyaratUntuk Menjadi Bank Devisa ... 13

2.5 Bank Syariah ... 14

2.5.1 Pengertian Bank Syariah ... 14

2.5.2 Mekanisme Kerja Bank Syariah ... 16

2.5.3 Produk Bank Syariah ... 17

2.6 Sistem Manajemen Dana Bank Syariah ... 20

2.7 Penilaian Kesehatan Bank Syariah ... 20

2.8 Aspek-Aspek Penilaian Kinerja Keuangan Bank Syariah ... 25

2.8.1 Aspek Permodalan (capital) ... 25

2.8.2 Aspek Kualitas Aset (asset) ... 25

2.8.3 Aspek Kualitas Manajemen (management) ... 25

2.8.4 Aspek Earning ... 25

2.8.5 Aspek Likuiditas (liquidity) ... 26

2.8.6 Aspek Sensitivitas (sensitivity) ... 26

2.9 Penyelamatan dan Penyehatan Bank Syariah ... 27

2.10 Penelitian Terdahulu ... 29

2.11 Kerangka Konseptual... 31

2.12 Hipotesis ... 32

BAB 3 METODE PENELITIAN

3.1 Jenis Penelitian ... 34

3.2 Tempat dan Waktu Penelitian ... 34

3.3 Batasan Operasional ... 34

3.4 Defenisi Operasional ... 35

3.4.1 Capital Adequacy Ratio (CAR) ... 35

3.4.2 Return On Aset (ROA) ... 36

3.4.3 Financing Deposit Ratio (FDR) ... 36

3.4.4 BOPO ... 36

3.4.5 Non Performing Financing (NPF) ... 37

3.4.6 Size ... 37

3.5 Skala Pengukuran Variabel... 37

3.6 Populasi dan Sampel Penelitian ... 38

3.6.1 Populasi ... 38

3.6.2 Sampel ... 38

3.7 Jenis Data ... 40

3.8 Metode Pengumpulan Data ... 40

3.9 Uji Hipotesis ... 40

BAB 4 ANALISIS DAN PEMBAHASAN 4.1 Gambaran Umum ... 43

4.2 Analisis Deskriptif Statistik ... 43

4.2.1 Variabel ROA ... 44

4.2.2 Variabel FDR ... 44

4.2.3 Variabel NPF ... 45

4.2.4 Variabel CAR ... 45

4.2.5 Variabel BOPO ... 46

4.2.6 Variabel Size ... 46

4.3 Hasil Analisis Data ... 47

4.4 Hasil Pengujian Hipotesis ... 48

4.4.1 Hasil One Way Anova ... 48

4.4.2 Variabel ROA ... 49

4.4.3 Variabel FDR ... 49

4.4.4 Variabel NPF ... 49

4.4.5 Variabel CAR ... 49

4.4.6 Variabel BOPO ... 49

4.4.7 Variabel SIZE ... 50

4.5 Pembahasan ... 50

4.5.1 Perbandingan ROA Bank Syariah Devisa dan Bank Syariah Non Devisa ... 50

4.5.2 Perbandingan FDR Bank Syariah Devisa dan Bank Syariah Non Devisa ... 51

4.5.3 Perbandingan NPF Bank Syariah Devisa dan Bank Syariah Non Devisa ... 52

4.5.4 Perbandingan CAR Bank Syariah Devisa dan Bank Syariah Non Devisa ... 53

4.5.5 Perbandingan BOPO Bank Syariah Devisa dan Bank Syariah Non Devisa ... 53

BAB 5 KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 56 5.2 Saran ... 57 DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 1.1 Aset Industri Keuangan Syariah Indonesia ... 3

Tabel 1.2 Indikator Umum Perbankan Syariah ... 5

Tabel 2.1 Perbedaan Antara Bunga dan Bagi Hasil ... 16

Tabel 2.2 Faktor Penilaian Kesehatan Bank Syariah ... 21

Tabel 2.3 Peringkat Komposit Kesehatan Bank ... 23

Tabel 2.4 Batas Predikat Bank ... 26

Tabel 2.5 Penelitian Terdahulu ... 28

Tabel 3.1 Daftar Bank Syariah di Indonesia ... 37

Tabel 3.2 Sampe Bank Syariah Devisa dan Bank Syariah Non Devisa ... 38

Tabel 4.1 Statistik Deskriptif Variabel Penelitian ... 43

Tabel 4.2 Test of Homogrenity Variance ... 46

Tabel 4.3 Hasil Analisis One Way Anova ... 46

Gambar 2.1 Kegiatan Bank ... 9 Gambar 2.2 Kerangka Konseptual ... 31

DAFTAR LAMPIRAN

Nomor Judul 1

Laporan Keuangan Bank Syariah Devisa dan Bank Syariah Non Devisa tahun 2012-2016

2 Rasio Keuangan Bank Syariah Devisa dan Bank Syariah Non Devisa Tahun 2012-2016

3 Statistik Deskriptif

4 Test of Homogeneity of Variances 5 Hasil Uji One Way Anova

1.1 Latar Belakang

Di awal krisis pertengahan tahun 1997, bank syariah adalah satu-satunya bank yang dapat bertahan. Pada saat itu, Bank Indonesia menerapkan tigh money policy (kebijakan uang ketat) dengan menetapkan bunga simpanan mencapai 70%.

Satu sisi, otoritas moneter berharap dengan meningkatkan bunga hingga setinggi itu, dana masyarakat akan tersedot ke sistem perbankan. Dengan cara itu pula, mereka berharap masyarakat tidak membeli dolar AS yang tengah menekan rupiah. Saat itu pergerakan keterpurukan Rupiah berlangsung cepat. Dari Rp 2.400 menjadi Rp 3.200 lalu bergerak ke level Rp 5.500 per USD. Ketika tanda- tanda krisis muncul. Rupiah langsung ambruk ke posisi Rp 15.400 per USD pada Januari 1998. Namun ternyata itu hanya sementara, badai lebih besar datang dan menghantam Rupiah ke level paling buruk yaitu Rp 16.800 per USD pada Juni 1998.

Kebijakan Bank Indonesia yang saat itu menerapkan tigh money policy, menjadi beban berat yang harus dipikul dunia perbankan. Banyak bank yang merasa tercekik oleh tingginya bunga yang ditetapkan Bank Indonesia. Mereka harus membayar bunga simpanan masyarakat dengan bunga yang tinggi, sementara bank tidak dapat menarik bunga kredit sebesar itu dari para nasabah.

Hal itu membuat satu persatu bank konvensional jatuh karena kesulitan likuiditas, dan belum lagi kredit yang disalurkan ke debitur banyak yang macet.

Pada tanggal 27 Maret 2002 telah diberlakukan PBI No.4/I/PBI/2002 tentang perubahan kegiatan usaha bank umum konvensional menjadi bank umum berdasarkan prinsip syariah dan pembukaan kantor bank umum berdasarkan

2

prinsip syariah oleh bank umum konvensional. Dengan adanya peraturan tersebut, perbankan syariah bisa terus berkembang dan mempunyai landasan hukum yang kuat. Selain bertujuan untuk menyempurnakan dan memperjelas ketentuan- ketentuan yang mengatur mengenai konversi secara penuh, kegiatan usaha bank konvensional menjadi bank syariah, serta kegiatan usaha perbankan syariah oleh bank umum konvensional dalam satu PBI tersendiri, PBI ini juga memperluas pilihan pengembangan jaringan kantor pelayanan perbankan syariah yang memungkinkan bank konvensional yang telah memiliki Unit Usaha Syariah (UUS) untuk membuka jaringan kantor bank syariah di kantor bank konvensionalnya. Kantor bank syariah yang berada di kantor bank konvensionalnya tersebut selanjutnya dinamakan unit syariah. ( Hamidi, 2003:14)

Perkembangan industri keuangan syariah secara umum hingga Februari 2017 terus mengalami peningkatan.Pasar modal syariah berkontribusi paling besar dalam aset keuangan syariah dengan nilai Rp451,2 triliun, yang terdiri dari sukuk korporasi Rp11,75 triliun, reksa dana syariah Rp16,20 triliun dan sukuk negara Rp423,29 triliun.Perbankan syariah menyumbang kontribusi 40 persen dengan total aset Rp355,88 triliun, sementara asuransi syariah sebesar Rp34,28 triliun, pembiayaan syariah Rp37,07 triliun dan lembaga keuangan nonbank syariah lainnya Rp18,66 triliun.

Tabel 1.1

Aset Industri Keuangan Syariah Indonesia (per triliun rupiah)

Jenis Industri 2013 2014 2015 2016 Feb-17 Perbankan Syariah 248.11 278.92 304.00 365.03 355.88 Asuransi Syariah 16.66 22.36 26.52 33.24 34,28 Pembiayaan Syariah 24.64 31.67 22.35 35.74 37.07 Lembaga Keuangan

Non-Bank Syariah Lainnya

8.25 12.25 16.03 19.69 18.66

Sukuk Korporasi 7.55 7.12 9.90 11.88 11.75

Reksa Dana Syariah 9.43 11.16 11.02 14.91 16.20 Sukuk Negara 169.29 208.40 296.07 411.37 423.29

Sumber : www.ojk.go.id, diakses pada rabu 10 Mei 2017 pukul 19.56 WIB

Dari tabel 1.1 dapat terlihat jelas bahwa aset dari perbankan syariah, aset asuransi syariah dan aset sukuk negara setiap tahunnya mengalami peningkatan.

Sedangkan aset pembiayaan syariah dan aset reksa dana syariah pada tahun 2015 sama-sama mengalami penurunan aset. Aset lembaga keuangan non-bank syariah lainnya dan aset sukuk korporasi secara bersamaan mengalami penurunan aset hingga Februari 2017.

Untuk memperluas jangkauan bank syariah baik dari segi funding maupun lendingnya, Bank Indonesia telah mengizinkan bank syariah beroperasi menjadi bank devisa. Bank devisa merupakan bank yang dapat melakukan transaksi keluar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan, sedangkan bank non devisa yaitu bank yang belum memiliki izin untuk melakukan transaksi keluar negeri. (Kasmir , 2016:24)

Dalam upaya mempertahankan pertumbuhan yang berkesinambungan (sustainable) serta tetap menarik di mata para investor, di antara upaya yang perlu

4

dilakukan adalah menjaga kesehatan bank. Bank yang tidak sehat, bukan hanya membahayakan dirinya sendiri, akan tetapi pihak lain. Penilaian kesehatan bank amat penting disebabkan karena bank mengelola dana masyarakat yang dipercayakan kepada bank. Masyarakat pemilik dana dapat saja menarik dana yang dimiliki setiap saat dan bank harus sanggup mengembalikan dana yang dipakainya jika ingin tetap dipercaya oleh nasabahnya. Untuk menilai suatu kesehatan bank dapat dilihat dari berbagai segi. Penilaian ini bertujuan untuk menentukan apakah bank tersebut dalam kondisi yang sehat, cukup sehat, kurang sehat atau tidak sehat.

Standar untuk melakukan penilaian kesehatan bank telah ditentukan oleh pemerintah melalui Bank Indonesia. Kepada bank-bank diharuskan membuat laporan baik yang bersifat rutin ataupun secara berkala mengenai seluruh aktivitasnya dalam suatu periode tertentu. Dari laporan ini dipelajari dan dianalisis, sehingga dapat diketahui kondisi suatu bank. Dengan diketahui kondisi kesehatannya akan memudahkan bank itu sendiri untuk memperbaiki kesehatannya. Dalam upaya mempertahankan pertumbuhan dan kesehatan bank, upaya yang perlu dilakukan adalah senantiasa meningkatkan solvabilitas dan profitabilitas. Solvabilitas dapat diukur dengan rasio CAR (capital adequacy ratio) dan profitabilitas yang lazim diukur dengan rasio ROA (return on asset) dan ROE (return on equity). Dalam aspek permodalan (capital) yang dinilai adalah permodalan yang dimiliki oleh bank yang didasarkan kepada kewajiban penyediaan modal minimum bank, penilaian tersebut didasarkan pada CAR yang telah ditetapkan BI. ROA menunjukkan kemampuan bank memperoleh keuntungan dari pengolahan aset yang dimilikinya. Sedangkan ROE menunjukkan

tingkat keuntungan bagi pemodal yang menanamkan dananya di bank. (Hamidi, 2003:7)

Tabel 1.2

Indikator Umum Perbankan Syariah

Sumber : Laporan Tahunan Perbankan (www.ojk.go.id diakses sabtu 3 Mei 2017 pukul 20.15WIB

Kinerja perbankan syariah (BUS dan UUS) pada tahun 2015 masih cukup baik dibandingkan dengan tahun sebelumnya meskipun terdapat beberapa indikator kinerja yang relatif sedikit menurun. Meskipun demikian, pertumbuhan Aset, pembiayaan dan DPK perbankan syariah pada tahun 2015 mengalami peningkatan masing-masing sebesar 8,78% (yoy), 6,86% (yoy) dan 6,11% (yoy).

Berdasarkan uraian yang telah dikemukakan, maka penulis mengangkat judul tentang “Analisis kinerja keuangan bank syariah devisa dan bank syariah non devisa di Indonesia periode 2012-2016”.

6

1.2 Rumusan Masalah

Untuk memperluas jangkauan bank syariah baik dari segi funding maupun lending, Bank Indonesia telah mengizinkan bank syariah beroperasi menjadi bank devisa. Berdasarkan latar belakang permasalahan yang diuraikan di atas, maka rumusan masalah dalam penelitian ini adalah :

1. Bagaimana kinerja keuangan (CAR, ROA, BOPO, FDR, NPF, dan Size) bank syariah devisa dan bank syariah non devisa dari tahun 2012-2016 ? 2. Apakah ada perbedaan kinerja keuangan (CAR, ROA, BOPO, FDR, NPF,

dan Size) antara bank syariah devisa dan bank syariah non devisa di Indonesia ?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui kinerja keuangan (CAR, ROA, BOPO, FDR, NPF, dan Size) bank syariah devisa dan bank syariah non devisa dari tahun 2012- 2016.

2. Untuk mengetahui apakah ada perbedaan kinerja keuangan (CAR, ROA, BOPO, FDR, NPF, dan Size) antara bank syariah devisa dan bank syariah non devisa di Indonesia.

1.4 Manfaat Penelitian

Adapun manfaat penelitian ini adalah :

1. Diharapkan penelitian ini dapat memperluas wawasan penulis mengenai bank dan kinerja keuangan perbankan.

2. Dapat menjadi bahan pertimbangan dan masukan bagi pihak manajemen perbankan syariah dalam kebijakan yang akan diambil dalam rangka meningkatkan efektifitas dan kinerja bank syariah.

3. Menjadi referensi maupun menjadi bahan perbandingan bagi peneliti lain dalam melakukan penelitian objek maupun masalah yang sama pada masa yang akan datang.

BAB II

TINJAUAN PUSTAKA 2.1 BANK

Lembaga keuangan adalah setiap perusahaan yang bergerak di bidang keuangan di mana kegiatannya apakah hanya menghimpun dana atau hanya menyalurkan dana atau kedua-duanya. Secara sederhana, bank diartikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya. (Kasmir, 2016:3)

Menurut Undang-Undang Nomor 10 Tahun 1998 yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Kasmir, 2016:4). Dari kedua defenisi di atas dapat disimpulkan bahwa bank merupakan lembaga keuangan yang kegiatannya adalah :

1. Menghimpun dana dari masyarakay dalam bentuk simpanan. Secara umum jenis simpanan yang ada di bank terdiri dari simpanan giro (demand deposit), simpanan tabungan (saving deposit), dan simpanan deposito (time deposit).

2. Menyalurkan dana ke masyarakat yaitu dalam bentuk pinjaman (kredit).

3. Memberikan jasa-jasa bank lainnya, seperti pengiriman uang (transfer), penagihan surat-surat berharga yang berasal dari dalam kota (clearing), penagihan surat-surat berharga yang berasal dari luar kota dan luar negeri (inkaso),letter of credit (L/C), safe deposit box, bank garansi, bank notes, travellers cheque dan jasa lainnya.

Secara ringkas kegiatan bank sebagai lembaga keuangan dapat dilihat pada gambar 2.1 berikut ini :

Gambar 2.1 Kegiatan Bank

2.2 Jenis – Jenis Bank

2.2.1 Dilihat Dari Segi Fungsinya

Jenis perbankan berdasarkan fungsinya terdiri dari : 1. Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usahanya secara konvensional dan/atau prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

2. Bank Perkreditan Rakyat ( BPR )

Bank perkreditan rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau prinsip syariah, dan dalam kegiatannya BPR tidak memberikan jasa dalam lalu lintas pembayaran.

2.2.2 Dilihat Dari Segi Kepemilikannya

Jenis bank dilihat dari segi kepemilikannya adalah : 1. Bank Milik Pemerintah

B A N K

Menghimpun Dana

Menyalurkan Dana

Jasa-jasa lainnya

10

Bank milik pemerintah merupakan bank yang akta pendirian, modal bank ini sepenuhnya dimiliki oleh pemerintah, begitu juga keuntungannya.

Contohnya : BNI, BRI, BTN, Bank Mandiri, dan Bank Pembangunan Daerah ( BPD Jakarta, BPD Jawa Barat, BPD Jawa Tengah, BPD DI Yogyakarta, BPD Riau, BPD Sumsel, BPD Jawa Timur, BPD Sulawesi Selatan, BPD Bali, BPD Nusa Tengara Barat, BPD Papua dll. )

2. Bank Milik Swasta Nasional

Bank milik swasta nasional merupakan bank yang seluruh atau sebagian be sar sahamnya dimiliki oleh swasta nasional. Contohnya : Bank Bumi Putra, Bank Central Asia, Bank Danamon, Bank Maybank Indonesia, Bank Lippo, Bank Mega, Bank Muamalat, Bank Niaga, Bank Permata dan bank swasta lainnya.

3. Bank Milik Koperasi

Bank milik koperasi merupakan bank yang kepemilikan sahamnya dimiliki oleh perusahaan yang berbadan hukum koperasi. Contohnya : Bank Umum Koperasi Indonesia ( Bukopin ).

4. Bank Milik Asing

Bank milik asing merupakan bank yang kepemilikannya 100% oleh pihak asing (luar negeri). Contohnya : ABN-AMRO Bank, American Express Bank, Bank of America, Bank of Tokyo, Bangkok Bank, City Bank, Chase Manhattan Bank, Deutsche Bank, European Asian Bank, Hong Kong Bank, Standard Chartered Bank.

5. Bank Milik Campuran

Bank milik campuran merupakan bank yang sahamnya dimiliki oleh dua belah pihak, yaitu dalam dan luar negeri. Contohnya : Bank Finconesia, Bank Merincorp, Bank PDFCI, Bank Sakura Swadarma, Ing Bank, Inter Pacifik Bank, Mitsubishi Buana Bank, Paribas BBD Indonesia, Sumitomo Niaga Bank, Sanwa Indonesia Bank.

2.2.3 Dilihat Dari Segi Cara Menentukan Harga

Jenis bank dilihat dari segi cara menentukan harga, baik harga jual maupun harga beli, terbagi menjadi dalam dua kelompok, yaitu :

1. Bank yang berdasarkan prinsip konvensional 2. Bank yang berdasarkan prinsip syariah.

2.3 Izin Pendirian Bank

Izin pendirian bank umum dan BPR biasanya diberikan sesuai dengan persyaratan yang berlaku dan telah ditetapkan oleh Bank Indonesia. Untuk memperoleh izin usaha bank, persyaratan yang wajib dipenuhi menurut Undang – Undang Nomor 10 tahun 1998 sekurang-kurangnya adalah :

1. Susunan organisasi dan kepengurusannya 2. Permodalan

3. Kepemilikan

4. Keahlian di bidang perbankan 5. Kelayakan rencana kerja

2.4 Bank Syariah Devisa dan Bank Syariah Non Devisa

Dilihat dari segi kemampuannya melayani masyarakat, bank syariah dapat dibagi ke dalam dua jenis. Pembagian jenis ini disebut juga pembagian

12

berdasarkan kedudukan atau status bank tersebut. Kedudukan atau status ini menunjukkan ukuran kemampuan bank dalam melayani msayarakat baik dari segi jumlah produk, modal maupun kualitas pelayanannya. Untuk memperoleh status tertentu diperlukan penilaian-penilaian dengan kriteria tertentu pula. Jenis bank dilihat dari segi status adalah sebagai berikut :

2.4.1 Bank Syariah Devisa

Merupakan bank yang dapat melaksanakan transaksi keluar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan, misalnya transfer keluar negeri, inkaso keluar negeri, travellers cheque, pembukaan atau pembayaran L/C dan transaksi lainnya. Persyaratan untuk menjadi bank devisa ini ditentukan oleh Bank Indonesia.Yang termasuk bank syariah devisa antara lain :

1. PT. Bank Syariah Mandiri 2. PT. Bank Mega Syariah 3. PT. Bank BNI Syariah

4. PT. Bank Muamalat Indonesia 5. PT. Bank Panin Syariah 2.4.2 Bank Syariah Non Devisa

Merupakan bank yang belum mempunyai izin untuk melakukan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa. Yang termasuk bank syariah non devisa antara lain :

1. PT. Bank BCA Syariah 2. PT. Bank BRI Syariah

3. PT. Bank Jabar Banten Syariah

4. PT. Bank Tabungan Pensiunan Nasional Syariah

5. PT. Bank Syariah Bukopin 6. PT. Bank Victoria Syariah 7. PT. Bank Aceh Syariah

8. PT. Bank Maybank Syariah Indonesia 2.4.3 Syarat Untuk Menjadi Bank Devisa

Menurut Bank Indonesia bank devisa adalah bank yang memperoleh surat penunjukan dari Bank Indonesia untuk dapat melakukan kegiatan usaha perbankan dalam valuta asing, termasuk kantor cabang bank asing di Indonesia, namun tidak termasuk kantor cabang luar negeri dari bank yang berkantor pusat di Indonesia. (www.bi.go.id diakses pada rabu 10 Mei 2017 pukul 21.09 WIB).

Berdasarkan Surat Edaran Eksternal Bank Indonesia Nomor : 15/27/DPNP tanggal 19 Juli 2013 Perihal Persyaratan Bank Umum untuk Melakukan Kegiatan Usaha dalam Valuta Asing, pesyaratan Bank Umum untuk melakukan kegiatan usaha dalam valuta asing adalah :

1. Tingkat Kesehatan Bank (TKS) Bank dengan peringkat komposit 1 (satu) atau 2 (dua) selama 18 (delapan belas) bulan terakhir,

2. Memiliki modal inti paling sedikit Rp 1.000.000.000.000,00 (satu triliun rupiah), dan

3. Memenuhi rasio Kewajiban Penyediaan Modal Minimum (KPMM) sesuai Profil Risiko untuk penilaian KPMM terakhir sebagaimana dimaksud dalam ketentuan Bank Indonesia yang mengatur mengenai KPMM dengan persyaratan tertentu.

Kantor Cabang dari Bank yang berkedudukan di luar negeri dapat melakukan kegiatan usaha dalam valuta asing sepanjang telah memenuhi

14

persyaratan modal inti yang berasal dari dana usaha yang telah dialokasikan sebagai Capital Equivalency Maintanined Assets (CEMA) sebagaimana dimaksud dalam ketentuan Bank Indonesia yang mengatur mengenai KPMM. Bank yang telah memenuhi persyaratan umum untuk melakukan kegiatan usaha dalam valuta asing dalam mengajukan permohonan kepada Bank Indonesia sepanjang :

1. Telah mencantumkan kegiatan usaha dalam valuta asung pada RBB untuk tahun yang sama dengan tahun pengajuan permohonan.

2. Menyampaikan dokumen-dokumen pendukung pengajuan permohonan.

Bank yang mengalami penurunan modal inti sehingga menjadi tidak sesuai dengan persyaratan modal inti untuk melakukan kegiatan usaha dalam valuta asing selama 3 (tiga) bulan berturut-turut, wajib menyampaikan rencana tindak daloam rangka pemenuhan modal inti atau penyesuaian kegiatan usaha. Rencana tindak pemenuhan modal inti dilaksanakan dalam waktu paling lama 1(satu) tahun. Sementara itu rencana tindak penyesuaian kegiatan usaha dilaksanakan dengan jangka waktu paling lama 3(tiga) tahun. Bank hasil merger, konsolidasi atau konversi tetap dapat melakukan kegiatan usaha dalam valuta asing sepanjang memenuhi persyatan tertentu.

2.5 Bank Syariah

2.5.1 Pengertian Bank Syariah

Bank Islam atau di Indonesia disebut bank syariah merupakan lembaga keuangan yang berfungsi memperlancar mekanisme ekonomi di sektor riil melalui aktivitas kegiatan usaha (investasi, jual beli, atau lainnya) berdasarkan prinsip syariah, yaitu aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha, atau kegiatan

lainnya yang dinyatakan sesuai dengan nilai-nilai syariah yang bersifat makro maupun mikro. Nilai-nilai makro yang dimaksud adalah keadilan, maslahah, sistem zakat, bebas dari bunga (riba), bebas dari kegiatan spekulatif yang nonproduktif seperti perjudian (gharar), bebas dari hal-hal yang rusak atau tidak sah (bathil), dan penggunaan uang sebagai alat tukar. Nilai-nilai mikro yang dimaksud yang harus dimiliki oleh pelaku bank syariah adalah sifat-sifat mulia yang dicontohkan oleh Rasulullah Saw. yaitu shiddiq, amanah, tabligh, dan fathonah. (Ascarya, 2012:30)

Menurut Peraturan Otoritas Jasa Keuangan Nomor 64/POJK.03/2016 tentang perubahan kegiatan usaha bank konvensional menjadi bank syariah pasal 1, bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri dari Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah. Bank Umum Syariah adalah Bank Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran sebagaimana dimaksud dalam Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah. Bank Pembiayaan Rakyat Syariah yang selanjutnya disebut BPRS adalah Bank Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran sebagaimana dimaksud dalam Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah. Prinsip Syariah adalah prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh Dewan Syariah Nasional – Majelis Ulama Indonesia. (www.ojk.go.id diakses pada rabu 10 Mei 2017 pukul 19.56 WIB)

16

2.5.2 Mekanisme Kerja Bank Syariah

Bank syariah melakukan kegiatan pengumpulan dana dari nasabah melalui deposito/investasi masupun titipan giro dan tabungan. Dana yang terkumpul kemudian diinvestasikan pada dunia usaha melalui investasi sendiri (nonbagi hasil/trade financing) dan investasi dengan pihak lain (bagi hasil/investment financing). Ketika ada hasil (keuntungan), maka bagian keuntungan untuk bank dibagi kembali antara bank dan nasabah pendanaan. Di samping itu bank syariah dapat memberikan berbagai jasa perbankan kepada nasabahnya.

Secara teori bank syariah menggunakan konsep two tier mudharaba (mudharabah dua tingkat), yaitu bank syariah berfungsi dan beroperasi sebagai institusi intermediasi investasi yang menggunakan akad mudharabah pada kegiatn pendanaan (pasiva) maupun pembiayaan (aktiva). Dalam pendanaan bank syariah bertindak sebagai pengusaha atau mudharib, sedangkan dalam pembiayaan bank syariah bertindak sebagai pemilik dana atau shahibul maal. Selain itu, bank syariah juga dapat bertindak sebagai agen investasi yang mempertemukan pemilik dana dan pengusaha. (Ascarya, 2012:31)

Tabel 2.1

Perbedaan Antara Bunga dan Bagi Hasil

BUNGA BAGI HASIL

1. Penentuan bunga dibuat pada waktu akad dengan asumsi usaha akan selalu menghasilkan keuntungan.

2. Besarnya persentase didasarkan pada jumlah dana/modal yang dipinjamkan.

3. Bunga dapat mengambang/variabel, dan besarnya naik turun sesuai dengan naik turunnya bunga patokan atau kondisi ekonomi.

1. Penentuan besarnya rasio/nisbah bagi hasil disekapakati pada waktu akad dengan berpedoman pada kemungkinan untung rugi.

2. Besarnya rasio bagi hasil didasarkan pada jumlah keuntungan yang diperoleh.

3. Rasio bagi hasil tetap tidak berubah selama akad masih berlaku, kecuali diubah atas kesepakatan bersama.

4. Pembayaran bunga tetap seperti yang dijanjikan tanpa pertimbangan aoakah usaha yang dijalankan peminjam untung atau rugi.

5. Jumlah pembayaran bunga tidak meningkat sekalipun keuntungan naik berlipat ganda.

6. Eksistensi bunga diragukan.

4. Bagi hasil bergantung pada keuntungan usaha yang dijalankan.

Bila usaha merugi, kerugian akan ditanggung bersama.

5. Jumlah pembagian laba meningkat sesuai dengan peningkatan keuntungan.

6. Tidak ada yang meragukan keabsahan bagi hasil.

Sumber : Ascarya, 2012:27

2.5.3 Produk Bank Syariah

Berikut ini jenis-jenis produk bank syariah yang ditawarkan adalah sebagai berikut :

1. Al-Wadiah (simpanan)

Prinsip al-wadiah merupakan titipan murni dari suatu pihak ke pihak lain, baik perorangan maupun badan hukum yang harus dijaga dan dikembalikan kapan saja bila si penitip menghendaki. Dalam praktiknya nisbah antara bank (shahibul maal) dengan deposan (mudharib) biasanya bonus untuk giro wadi’ah sebesar 30%, nisbah 40%:60% untuk simpanan tabungan dan nisbah 45%:55% untuk simpanan deposito.

2. Pembiayaan dengan bagi hasil

Prinsip bagi hasil dalam bank syariah yang diterapkan dalam pembiayaan dapat dilakukan dalam empat akad utama, yaitu :

a. Al-musyarakah

Al-musyarakah adalah akad kerja sama antara dua pihak atau lebih untuk melakukan usaha tertentu. Dalam praktik perbankan diaplikasikan dalam hal pembiayaan proyek.

18

b. Al-mudharabah

Al-mudharabah adalah akad kerja sama antara dua pihak, di mana pihak pertama menyediakan seluruh modal dan pihak lain menjadi pengelola. Dalam dunia perbankan biasanya diaplikasikan pada produk pembiaaan atau pendanaan seperti pembiayaan modal kerja.

c. Al-muzara’ah

Al-muzara’ah adalah kerja sama pengolahan pertanian antara pemilik lahan dengan penggarap. Dalam perbankan kasus ini diaplikasikan untuk pembiayaan bidang plantation atas dasar bagi hasil panen.

d. Al-musaqah

Al-musaqah merupakan bagian dari al-muzara’ah yang penggarap hanya bertanggung jawab atas penyiraman dan pemeliharaan dengan menggunakan dana dan peralatan mereka sendiri.

3. Bai’al-murabahah

Bai’al-murabahah merupakan kegiatan jual beli pada harga pokok dengan tambahan keuntungan yang disepakati. Dalam dunia perbankan kegiatan tersebut ada pada pembiayaan produk barang-barang investasi baik dalam negeri maupun luar negeri seperti L/C.

4. Bai’as-salam

Bai’as-salam artinya pembelian barang yang diserahkan di kemudian hari, sedangkan pembayaran dilakukan di muka. Prinsip yang harus dianut adalah harus diketahui terlebih dahulu jenis, kualitasm dan jumlah barang dan hukum awal pembayaran harus dalam bentuk uang.

5. Bai’ al-istishna

Ketentun dalam bai’ al-isitishna mengikuti ketentuan dan aturan bai’as- salam. Pengertian bai’ al-istishna adalah kontrak penjualan antara pembeli dengan produsen (pembuat barang). Kedua belah pihak harus saling menyetujui atau sepakat lebih dulu tentang harga dan sistem pembayaran.

6. Al-ijarah (leasing)

Al-ijarah adalah akad pemindahan hak guna atas barang atau jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan atas barang itu sendiri.

7. Al-wakalah (amanat)

Wakalah atau wakilah adalah penyerahan atau pendelegasian atau pemberian mandat dari suatu pihak kepada pihak lain.

8. Al-kafalah (garansi)

Al-kafalah merupakan jaminan yang diberikan penanggung kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung.

9. Al-hawalah

Al-hawalah merupakan pengalihan utang dari orang yang berutang kepada orang lain yang menanggungnya.

10. Ar-rahn

Ar-rahn merupakan kegiatan menahan salah satu harta milik si peminjam sebagai jaminan atas pinjaman yang diterimanya. Kegiatan seperti ini dilakukan seperti jaminan utang atau gadai.

20

2.6 Sistem Manajemen Dana Bank Syariah

Hubungan antara bank syariah dengan nasabahnya bukan hubunggan antara debitur dan kreditur, melainkan hubungan kemitraan antara oenyandang dana (shahib al maal) dengan pengelola dana (mudharib). Oleh karena itu tingkat laba bank syariah bukan saha berpengaruh terhadap tingkat bagi hasil untuk para pemegang saham, tetapi juga berpengaruh terhadap bagi hasil yang dapat diberikan kepada nasabah yang menyimpan dana. Dengan demikian kemampuan manajemen untuk melaksanakan fungsinya sebagai penyimpan harta, pengusaha dan pengelola investasi yang baik (professional investment manager) akan sangat menentukan kualitas usahanya. Faktor-faktor yang mempengaruhi manajemen dana bank syariah dapat dikelompokkan menjadi lima, antara lain :

1. Kebijakan moneter 2. Lingkungan perbankan 3. Mobilisasi

4. Pasar modal

5. Hubungan peminjam dan pemodal 2.7 Penilaian Kesehatan Bank Syariah

Untuk menjaga agar aktivitas perbankan tetap eksis dan terus memberikan keuntungan, maka setiap manajemen bank diminta untuk menjaga kesehatannya dari waktu ke waktu. Penilaian kesehatan bank juga dilakukan untuk bank syariah baik bank umum syariah maupun bank perkreditan rakyat syariah. Hal ini dilakukan sesuai dengan perkembangan metodologi penilaian kondisi bank yang bersifat dinamis yang mendorong pengaturan kembali sistem penilaian tingkat kesehatan bank berdasarkan prinsip syariah.

Penialian kesehatan bank syariah dilakukan berdasarkan Peraturan Bank Indonesia (PBI) No.9/I/PBI/2007 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah yang berlaku mulai 24 Januari 2007.Dari hasil penjelasan Deputi Gubernur Bank Indonesia menjelaskan bahwa penerapan ini dilakukan dengan memperkirakan produk dan jasa perbankan syariah ke depan kian beragam dan kompleks, sehingga eksposur risiko yang dihadapi juga meningkat. Meningkatnya eksposur risiko tersebut akan mengubah profil risiko bank syariah, yang pada gilirannya akan memengaruhi tingkat kesehatan bank tersebut. Dalam penilaian tingkat kesehatan, bank syariah telah memasukkan risiko yang melekat pada aktivitas bank (internet risk), yang meruakan bagian dari proses penilaian manajemen risiko.

Bank syariah wajib melakukan penilaian tingkat kesehatan bank secara triwulan, yang meliputi faktor-faktor :

1. Permodalan (capital) 2. Kualitas aset (asset quality) 3. Manajemen (management) 4. Rentabilitas (earning) 5. Likuiditas (liquidity)

6. Sensitivitas terhadap risiko pasar ( sensitivity to market risk)

22

Tabel 2.2

Faktor Penilaian Kesehatan Bank Syariah

No. Faktor yang

dinilai Komponen Bobot

1. Permodalan Rasio modal terhadap aktiva tertimbang

menurut risiko. 25%

2. Kualitas aktiva produktif

a. Aktiva produktif dikalsifikasikan terhadap aktiva produktif.

b. Rasio penyisihan penghapusan aktiva produktif yang dibentuk oleh bank terhadap penyisihan yang wajib dibentuk oleh bank.

25%

5%

3. Manajemen a. Manajemen umum.

b. Manajemen risiko.

10%

15%

4. Rentabilitas

a. Rasio laba usaha rata-rata terhadap volume usaha.

b. Rasio biaya operasional terhadap pendapatan operasional.

5%

5%

5. Likuiditas

a. Rasio kewajiban bersih antar bank terhadap modal inti.

b. Rasio kredit terhadap dana yang diterima oleh bank dalam rupiah dan valuta asing.

5%

5%

Sumber : Muhammad, 2004:168

Khusus untuk tingkat kesehatan Bank Perkreditan Rakyat berdasarkan prinsip syariah ((BPRS), Bank Indonesia mengeluarkan aturan baru yang mulai berlaku 4 Desember 2007, yaitu Peraturan Bank Indonesia (PBI) Nomor 9/17/PBI/2007 perihal sistem penilaian tingkat kesehatan Bank Perkreditan Rakyat Berdasarkan Prinsip Syariah mengatur penilaian tingkat kesehatan BPRS mencakup penilaian :

1. Faktor permodalan (capital) 2. Faktor kualitas aset (asset quality) 3. Faktor rentabilitas (earning)

4. Faktor likuiditas (liquidity) atau faktor keuangan dilakukan secara kuantitatif dan kualitatif

5. Sedangkan penilaian atas komponen dari faktor manajemen (management) dilakukan secara kualitatif.

Rincian penilaian tingkat kesehatan BPR berdasarkan prinsip syariah adalah sebagai berikut :

1. Penilaian secara kualitatif dilakukan dengan mempertimbangkan indikator pendukung dan/atau pembanding yang relevan.

2. Peringkat setiap komponen pembentuk faktor keuangan terdiri dari peringkat 1, peringkat2, peringkat3, peringkat4, dan peringkat5.

3. Peringkat setiap komponen pembentuk faktor manajemen terdiri dari peringkat A, peringkat B, peringkat C, peringkat D.

4. Proses penilaian peringkat faktor keuangan dilakukan dengan pembobotan atas nilai peringkat faktor permodalan, kualitas aset, rentabilitas, dan likuiditas.

5. Berdasarkan hasil penilaian peringkat faktor keuangan dan penilaian peringkat faktor manajemen, diterapkan peringkat komposit yang merupakan peringkat akhir hasil penilaian tingkat kesehatan bank.

6. Proses penilaian peringkat komposit dilaksanakan melalui penggabungan atas peringkat faktor keuangan dan peringkat manajemen menggunakan tabel konversi dengan mempertimbangkan indikator pendukung dan unsur judgement.

Selanjutnya untuk menentukan peringkat komposit yang merupakan peringkat akhir hasil penilaian tingkat kesehatan bank ditetapkan sebagai berikut :

24

Tabel 2.3

Peringkat Komposit Kesehatan Bank

No. Peringkat Keterangan

1. Komposit 1

Bank yang memiliki kondisi tingkat kesehatan yang sangan baik sebagai hasil dari pengelolaan usaha yang sangat baik.

2. Komposit 2 Bank yang memiliki kondisi tingkat kesehatan yang baik sebagai hasil dari pengelolaan usaha yang baik.

3. Komposit 3

Bank yang memiliki kondisi tingkat kesehatan yang cukup baik sebagai hasil dari pengelolaan usaha yang cukup baik.

4. Komposit 4

Bank yang memiliki kondisi tingkat kesehatan yang kurang baik sebagai hasil dari pengelolaan usaha yang kurang baik.

5. Komposit 5

Bank yang memiliki kondisi tingkat kesehatan yang tidak baik sebagai hasil dari pengelolaan usaha yang tidak baik.

Sumber : Kasmir, 2016:257

Bank Perkreditan Rakyat Syariah (BPRS) wajib melakukan perhitungan rasio-rasio keuangan yang terkait dengan penilaian Tingkat Kesehatan BPRS secara triwulan, untuk posisi akhir bulan Maret, Juni, September, dan Desember.

Bank Indonesia dapat meminta Direksi, Dewan Komisaris, dan/atau Pemegang Saham untuk menyampaikan rencana tindakan (action plan) apabila hasil penilaian menunjukkan :

1. Satu atau lebih faktor permodalan, faktor kualitas aset, faktor rentabilitas, dan faktor likuiditas memiliki oeringkat 4 atau 5.

2. Faktor manajemen memiliki peringkat C atau D.

3. Memiliki peringkat komposit 4 atau 6.

2.8 Aspek-Aspek Penilaian Kinerja Keuangan Bank Syariah

Salah satu alat ukur yang digunakan untuk menentukan kondisi suatu bank dikenal dengan nama analisis CAMELS yang terdiri dari capital, asset, management, earning, liquidity, and sensitivity.

2.8.1 Aspek Permodalan (capital)

Dalam aspek ini yang dinilai adalah permodalan yang dimiliki oleh bank yang didasarkan pada kewajiban penyediaan modal minimum bank. Penilaian tersebut didasarkan kepada CAR (capital adequacy ratio) yang telah ditetapkan BI.Perbandingan rasio CAR adalah rasio modal terhadap Aktiva Tertimbang Menurut Risiko (AMTR). Sesuai ketentuan yang telah ditetapkan pemerintah, maka CAR perbankan untuk tahun 2002 minimal harus 8%.

2.8.2 Aspek Kualitas Aset (asset)

Penilaian aset harus sesuai dengan Peraturan oleh Bank Indonesia dengan mempertimbangkan antara aktiva produktif yang dikasifikasikan terhadap aktiva produktif. Kemudian rasio penyisihan penghapusan aktiva produktif terhadap aktiva produktif dikasifikasikan. Rasio ini dapat dilihat dari neraca yang telah dilaporkan secara berkala kepada Bank Indonesia.

2.8.3 Aspek Kualitas Manajemen (management)

Dalam aspek ini, yang dinilai adalah manajemen permodalan, manajemen kualitas aktiva, manajemen umum, manajemen rentabilitas dan manajemen likuiditas.

2.8.4 Aspek Earning

Merupakan aspek yang digunakan untuk mengukur kemampuan bank dalam meningkatkan keuntungan. Kegunaan aspek ini juga untuk mengukur

26

tingkat efisiensi usaha dan profitabilitas yang dicapai bank yang bersangkutan.

Bank yang sehat adalah bank yang diukur secara rentabilitas yang terus meningkat di atas standar yang telah ditetapkan. Penilaian ini meliputi hal-hal seperti :

1. Rasio laba terhadap total aset (ROA)

2. Pebandingan biaya operasi dengan pendapatan operasi (BOPO) 2.8.5 Aspek Likuiditas (liquidity)

Suatu bank dapat dikatakan likuid, apabila bank yang bersangkutan mampu membayar semua utangnya terutama utang-utang jangka pendek. Utang jangka pendek yang dimaksud yaitu seperti simpanan tabungan, giro dan deposito.

Dikatakan likuid jika pada saat ditagih bank mampu membayar, bank juga harus mampu memenuhi semua permohonan kredit yang layak dibiayai. Penilaian dalam aspek ini meliputi :

1. Rasio kewajiban bersih call money terhadap aktiva lancar.

2. Rasio kredit terhadap dana yang diterima oleh bank seperti KLBI, giro, tabungan, deposito dan lain-lain.

2.8.6 Aspek Sensitivitas (sensitivity)

Aspek sensitivitas mulai diberlakukan oleh Bank Indonesia sejak Mei 2004. Sensitivitas terhadap risiko ini penting agar tujuan memperoleh laba dapat tercapai dan pada akhirnya kesehatan bank juga terjamin. Risiko yang dihadapi terdiri dari risiko lingkungan, risiko manajemen, risiko penyerahan, dan risiko keuangan.

Di samping CAMELS, kesehatan bank juga dipengaruhi hasil penilaian lainnya, yaitu penilaian terhadap :

1. Ketentuan pelaksanaan pemberian Kredit Usaha Kecil (KUK) dan pelaksanaan kredit ekkspor.

2. Pelanggaran terhadap ketentuan batas maksimum pemberian kredit (BMPK) atau sering disebut legal lending limit.

3. Pelanggaran posisi devisa netto.

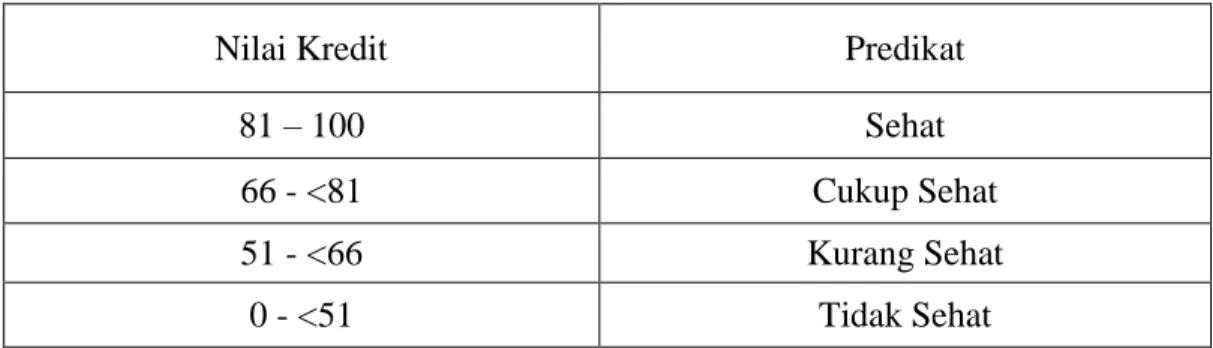

Batas minimal dan maksimal untuk menentukan predikat suatu bank dapat dilihat dalam tabel berikut ini :

Tabel 2.4 Batas Predikat Bank

Nilai Kredit Predikat

81 – 100 Sehat

66 - <81 Cukup Sehat

51 - <66 Kurang Sehat

0 - <51 Tidak Sehat

Sumber : Kasmir, 2016: 51

2.9 Penyelamatan dan Penyehatan Bank Syariah

Dalam ketentuan Pasal 54 Undang-Undang Nomor 21 Tahun 2008 diatur mengenai langkah-langkah penyelamatan dan penyehatan perbankan syariah yang mengalami kesulitan yang membahayakan kelangsungan kegiatan usahanya.

Menurut ketentuan ini, dalam hal bank syariah mengalami kesulitan yang membahayakan kelangsungan kegiatan usahanya, Bank Indonesia berwenang melakukan tindakan dalam rangja tindak lanjut pengawasan (Usman, 2014 : 376), antara lain :

1. Membatasi kewenangan rapat umum pemegang saham, komisaris, direksi dan pemegang saham, antara lain pembatasan keputusan pemberian bonus,

28

pemberian dividen kepada pemilik bank syariah, atau kenaikan gaji bagi pegawai dan pengurus.

2. Meminta pemegang saham menambah modal.

3. Meminta pemegang saham mengganti anggota dewan komisaris dan/atau direksi bank syariah.

4. Meminta bank syariah menghapus bukukan penyaluran dana yang macet dan memperhitungkan kerugian bank syariah dan modalnya.

5. Meminta bank syariah melakukan penggabungan atau peleburan dengan bank syariah lain.

6. Meminta bank syariah dijual kepada pembeli yang bersedia mengambil alih seluruh kewajibannya.

7. Meminta bank syariah menyerahkan pengelolaan seluruh atau sebagian kegiatan bank syariah kepada pihak lain.

8. Meminta bank syariah menjual sebagian atau seluruh harta dan/atau kewajiban bank syariah kepada pihak lain diluar bank yang bersangkutan, bauk bank lain, badan usaha lain, maupun individu yang memenuhi persyaratan.

Selanjutnya, apabila tindakan penyelamatan dan penyehatan tersebut belum cukup untuk mengatasi kesulitan yang dialami bank syariah, maka Bank Indonesia menyatakan bank syariah yang bersangkutan tidak dapat disehatkan dan menyerahkan penanganannya ke Lembaga Penjamin Simpanan (LPS) untuk diselamatkan atau tidak diselamatkan. Dalam hal LPS menyatakan bank syariah tidak diselamatkan, Bank Indonesia atas permintaan LPS mencabut izin usaha

bank syariah dan penanganan lebih lanjut dilakukan oleh LPS sesuai dengan ketentuan peraturan perundang-undangan.

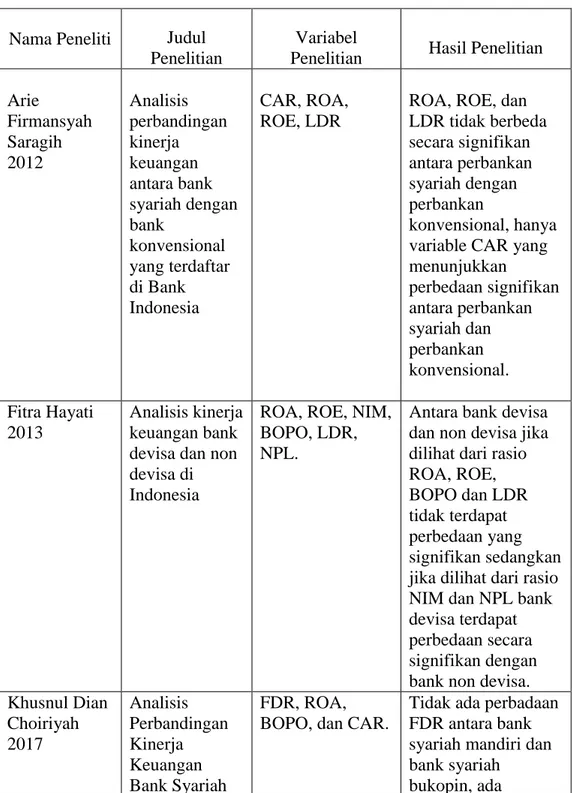

2.10 Penelitian Terdahulu

Tabel 2.5 Penelitian Terdahulu

Nama Peneliti Judul Penelitian

Variabel

Penelitian Hasil Penelitian Arie

Firmansyah Saragih 2012

Analisis perbandingan kinerja keuangan antara bank syariah dengan bank

konvensional yang terdaftar di Bank Indonesia

CAR, ROA, ROE, LDR

ROA, ROE, dan LDR tidak berbeda secara signifikan antara perbankan syariah dengan perbankan

konvensional, hanya variable CAR yang menunjukkan

perbedaan signifikan antara perbankan syariah dan perbankan konvensional.

Fitra Hayati 2013

Analisis kinerja keuangan bank devisa dan non devisa di Indonesia

ROA, ROE, NIM, BOPO, LDR, NPL.

Antara bank devisa dan non devisa jika dilihat dari rasio ROA, ROE, BOPO dan LDR tidak terdapat perbedaan yang signifikan sedangkan jika dilihat dari rasio NIM dan NPL bank devisa terdapat perbedaan secara signifikan dengan bank non devisa.

Khusnul Dian Choiriyah 2017

Analisis Perbandingan Kinerja Keuangan Bank Syariah

FDR, ROA, BOPO, dan CAR.

Tidak ada perbadaan FDR antara bank syariah mandiri dan bank syariah

bukopin, ada

30

Devisa dan Bank Syariah Non Devisa (Studi Kasus Bank Syariah Mandiri dan Bank Syariah Bukopin Periode Tahun 2011-2015)

perbedaan ROA antara bank syariah mandiri dan ban syariah bukopin, ada ada perbedaan BOPO antara bank syariah mandiri dan ban syariah bukopin, ada perbedaan CAR antara bank syariah mandiri dan ban syariah bukopin.

Silviyanti Batubara 2013

Analisis perbandingan kinerja keuangan perbankan syariah dengan perbankan konvensional yang terdapat di Indonesia

CAR, ROA, ROE ROA, dan ROE tidak berbeda secara signifikan antara perbankan syariah dengan perbankan konvensional, hanya variable CAR yang menunjukkan

perbedaan signifikan antara perbankan syariah dan perbankan konvensional.

Manar

Mahmood Al- Gazzar 2014

The Financial Performance of Islamic vs Conventional Bank : An Empirical Study on The GCC & Mena Region

Asset Quality, Management Quality, Earning, Liquidity, ROA, ROE, NIM, GDP Growth Rate, Inflation Rate.

The empirical

findings of the study, revealed that Islamic banks outperformed conventional banks in terms of capital adequacy, asset quality, management quality and earnings quality, however they had a weaker liquidity position in comparison to conventional banks.

Additionally,

significant statistical differences were found to exist between Islamic and conventional banks in capital adequacy, management quality and asset quality.

2.11 Kerangka Konseptual

Menurut Supranto (2003:324), pada dasarnya kerangka berpikir (framework of thinking) sama dengan kerangka teoritis (theoritical framework.

Menurut Uma Sekaran dalam bukunya yang berjudul Methods for Business (2000) mengatakan bahwa, kerangka berpikir dapat diartikan sebagai model konseptual mengenai bagaimana teori berhubungan dengan berbagai faktor atau variabel yang telah dikenali (diidentifikasi) sebagai masalah yang penting sekali (Supranto, 2003:324).

Berikut ini adalah kerangka konseptual dari kinerja keuangan bank syariah devisa dan bank syariah non devisa di Indonesia :

One Way Anova (perbandingan)

Gambar 2.2

Kerangka Konseptual Perbedaan Kinerja Keuangan Bank Syariah Devisa dan Bank Syariah Non Devisa

Dalam upaya mempertahankan pertumbuhan dan kesehatan bank, upaya yang perlu dilakukan adalah senantiasa meningkatkan solvabilitas dan profitabilitas. Dalam aspek permodalan (capital) yang dinilai adalah permodalan

Kinerja Keuangan

Bank Syariah Devisa

Bank Syariah Non Devisa

1. ROA 2. FDR 3. NPF 4. CAR 5. BOPO 6. SIZE

1. ROA 2. FDR 3. NPF 4. CAR 5. BOPO 6. SIZE

32

yang dimiliki oleh bank yang didasarkan kepada kewajiban penyediaan modal minimum bank, penilaian tersebut didasarkan pada CAR yang telah ditetapkan BI.

ROA menunjukkan kemampuan bank memperoleh keuntungan dari pengolahan aset yang dimilikinya. Untuk mengukur tingkat permasalahan pembiayaan yang dihadapi oleh bank dinilai berdasarkan NPF (Non Performing Financing). FDR (Financing to Deposit Ratio) menggambarkan kemampuan bank dalam membayar kembali penarikan dana oleh deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. BOPO (Belanja Operasional terhadap Pendapatan Operasional) menggambarkan efisiensi perbankan dalam melakukan kegiatannya.

SIZE merupakan suatu variabel yang digunakan untuk menilai ukuran perusahaan. 2.12 Hipotesis

Menurut Yusuf (2014:130), hipotesis adalah dugaan sementara yang harus dibuktikan kebenarannya melalui penyelidikan ilmiah. Hipotesis dapat juga dikatakan kesimpulan sementara, merupakan suatu konstruk yang masih perlu dibuktikan, suatu kesimpulan yang belum teruji kebenarannya. Berikut adalah hipotesis peneltian ini :

H1 : Ada perbedaan yang signifikan antara CAR yang dicapai bank syariah devisa dan bank syariah non devisa.

H2 : Ada perbedaan yang signifikan antara ROA yang dicapai bank syariah devisa dan bank syariah non devisa.

H3 : Ada perbedaan yang signifikan antara FDR yang dicapai bank syariah devisa dan bank syariah non devisa.

H4 : Ada perbedaan yang signifikan antara NPF yang dicapai bank syariah devisa dan bank syariah non devisa.

H5 : Ada perbedaan yang signifikan antara BOPO yang dicapai bank syariah devisa dan bank syariah non devisa.

H6 : Ada perbedaan yang signifikan antara SIZE bank syariah devisa dan bank syariah non devisa.

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian deskriptif kuantitatif. Penelitian deskriptif kuantitatif merupakan penelitian yang bertujuan mendeskripsikan secara sistematis, faktual, dan akurat mengenai fakta dan sifat populasi tertentu atau mencoba menggambarkan fenomena secara detail. Menurut tingkat eksplanasinya, penelitian ini tergolong penelitian komparatif, yaitu suatu penelitian yang bersifat membandingkan. Penelitian ini mengacu pada data berupa angka-angka sehingga dikategorikan dalam penelitian yang bersifat kuantitatif.

3.2 Tempat dan Waktu Penelitian

Tempat penelitian ini adalah Bank Indonesia dan Otoritas Jasa Keuangan yang diakses melalui website. Waktu penelitian ini dimulai dari April 2017 sampai dengan Desember 2017.

3.3 Batasan Operasional

Objek penelitian dalam penelitian ini terdiri dari sepuluh bank umum syariah, yang terbagi dalam empat bank umum syariah devisa dan enam bank umum syariah non devisa. Bank umum syariah devisa di Indonesia antara lain yaitu PT. Bank BNI Syariah, PT. Bank Mega Syariah, PT. Bank Muamalat Indonesia, dan PT. Bank Syariah Mandiri, sedangkan bank umum syariah non devisa antara lain yaitu PT. Bank BCA Syariah, PT. Bank BRI Syariah, PT. Bank Jabar Banten Syariah, PT. Bank Panin Syariah, PT. Bank Syariah Bukopin, dan PT. Bank Victoria Syariah. Data penelitian yang digunakan dalam penelitian ini

adalah laporan keuangan triwulan periode 2012 sampai dengan 2016 yang telah dipublikasikan.

3.4 Defenisi Operasional

Dalam aspek permodalan (capital) yang dinilai adalah permodalan yang dimiliki oleh bank yang didasarkan kepada kewajiban penyediaan modal minimum bank, penilaian tersebut didasarkan pada CAR (capital adequaci ratio) yang telah ditetapkan BI. ROA (return on asset) menunjukkan kemampuan bank memperoleh keuntungan dari pengolahan aset yang dimilikinya. FDR (financing to deposit ratio) adalah perbandingan antara pembiayaan yang diberikan oleh bank dengan pihak ketiga yang berhasil diusahakan oleh bank. NPF (non performing financing) merupakan rasio yang menunjukan kemampuan sebuah bank dalam mengelola pembiayaan bermasalah yang telah disalurkan oleh bank.

BOPO (beban operasional pendapatan operasional) adalah perbandingan antara biaya operasional dengan pendapatan operasional dalam mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Pada perbankan ukuran (size) lebih cenderung dilihat dari total assetnya karena produk utama utama dari bank adalah pembiayaan serta investasi, sedangkan pada perusahaan yang bergerak pada penjualan langsung seperti customer goods lebih dipakai penjualanya.

3.4.1 Capital Adequacy Ratio (CAR)

CAR merupakan rasio untuk mengukur permodalan dan cadangan penghapusan dalam menanggung perkreditan, terutama risiko yang terjadi karena bunga gagal ditarik. Berikut ini adalah rumus untuk menghitung nilai CAR.

36

Keterangan :

ATMR : aktiva tertimbang menurut risiko

3.4.2 Return On Asset (ROA)

ROA digunakan untuk mengukur kemampuan manajemen menghasilkan income dari pengelolaan aset. ROA menunjukkan kemampuan bank memperoleh keuntungan dari pengolahan aset yang dimilikinya. Berikut ini adalah rumus untuk menghitung nilai ROA :

3.4.3 Financing Deposit Ratio (FDR)

Financing deposit ratio merupakan rasio antara jumlah pembiayaan yang diberikan bank dengan dana yang diterima oleh bank.FDR tersebut menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan pembiayaan yang diberikan sebagai sumber likuiditasnya. Berikut ini adalah rumus yang digunakan untuk menghitung nilai FDR :

Keterangan :

DPK : Dana pihak ketiga

3.4.4 Biaya Operasional Terhadap Pendapatan Operasional

BOPO (Beban Operasional Pendapatan Operasional) adalah perbandingan antara biaya operasional dengan pendapatan operasional dalam mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Semakin rendah BOPO maka semakin efisien bank tersebut dalam mengendalikan biaya operasionalnya, dengan adanya efisiensi biaya maka keuntungan yang didapat bank akan semakin besar. Berikut rumus yang digunakan untuk menghitung BOPO :

3.4.5 Non Performing Financing (NPF)

Non Perfoming Financing (NPF) merupakan rasio yang digunakan untuk mengukur tingkat permasalahan pembiayaan yang dihadapi oleh bank. Semakin tinggi rasio ini, menunjukkan bahwa kualitas pembiayaan semakin tidak sehat.

Rumus perhitungan NPF adalah sebagai berikut :

3.4.6 Size

Size merupakan suatu ukuran yang menunjukkan besar kecil suatu perusahaan yang dapat dilihat dari total asset yaitu aktiva lancar dan aktiva tetap.

Pada perbankan ukuran (size) lebih cenderung dilihat dari total assetnya karena produk utama utama dari bank adalah pembiayaan serta investasi

3.5 Skala Pengukuran Variabel

Dalam penelitian ini skala pengukuran variabel yang digunakan adalah skala rasio. Dalam ilmu statistika, data rasio merupakan tipe data dengan level

38

pengukuran yang paling tinggi. Data ini termasuk dalam kelompok data kuantitatif. Angka yang digunakan pada data ini menunjukkan angka sesungguhnya yang datanya dapat dikalikan atau dibagi, bukan hanya sebagai simbol dan memiliki nilai nol yang sesungguhnya.

3.6 Populasi dan Sampel Penelitian 3.6.1 Populasi

Pengertian populasi menurut Suharjo (2013:7) adalah keseluruhan objek yang akan diteliti. Populasi ini sering juga disebut universe. Anggota populasi dapat berupa benda hidup maupun benda mati, dimana sifat-sifat yang ada padanya dapat diukur atau diamati. Populasi dalam penelitian ini adalah seluruh bank syariah di Indonesia yang berjumlah tiga belas bank syariah.

Tabel 3.1

Daftar Bank Syariah di Indonesia No. Nama Bank Syariah di Indonesia

1. PT. Bank BNI Syariah 2. PT. Bank Mega Syariah 3. PT. Bank Muamalat Indonesia 4. PT. Bank Syariah Mandiri 5. PT. Bank BCA Syariah 6. PT. Bank BRI Syariah

7. PT. Bank Jabar Banten Syariah 8. PT. Bank Panin Syariah

9. PT. Bank Syariah Bukopin 10. PT. Bank Victoria Syariah

11. PT. Bank Maybank Syariah Indonesia

12. PT. Bank Tabungan Pensiunan Nasional Syariah 13. Bank Aceh Syariah

Sumber : www.bi.go.iddiakses pada rabu 10 Mei 2017 pukul 21.09 WIB

3.6.2 Sampel

Sampel merupakan bagian dari populasi. Sampel merupakan suatu jumlah yang terbatas dari unsur yang terpilih dari suatu populasi. Unsur tersebut

hendaklah mewakili populasi. Teknik pengambilan sampel dalam penelitian ini adalah purposive sampling. Purposive sampling merupakan salah satu teknik pengambilan sampel dimana peneliti menentukan pengambilan sampel dengan cara menetapkan ciri-ciri khusus yang sesuai dengan tujuan penelitian sehingga diharapkan dapat menjawab permasalahan penelitian. Syarat yang digunakan dengan purposive sampling yaitu :

1. Kriteria atau batasan ditetapkan dengan teliti.

2. Sampel yang diambil sebagai subjek penelitian adalah sampel yang memenuhi kriteria yang telah ditetapkan.

Dalam penelitian ini kriteria yang digunakan adalah :

1. Bank syariah devisa dan bank syariah non devisa yang mempublikasikan laporan keuangan tahunan dan triwulan dari tahun 2012 sampai tahun 2016 secara berturut-turut.

2. Bank syariah devisa dan bank syariah non devisa yang mempublikasikan data-data mengenai variabel yang dibutuhkan dalam penelitian ini.

Berdasarkan kriteria tersebut, maka ada delapan bank yang akan menjadi sampel dalam penelitian ini termasuk lima bank syariah devisa dan tujuh bank syariah non devisa. Berikut ini daftar bank syariah yang akan dijadikan sampel :

Tabel 3.2

Sampel Bank Syariah Devisa dan Bank Syariah Non Devisa

No. Bank Syariah Non Devisa Bank SyariahDevisa 1. PT. Bank BCA Syariah PT. Bank Syariah Mandiri 2. PT. Bank BRI Syariah PT. Bank Mega Syariah 3. PT. Bank Syariah Bukopin PT. Bank BNI Syariah

40

4. PT. Bank Maybank Syariah

Indonesia PT. Bank Panin Syariah

Sumber : www.bi.go.iddiakses pada rabu 10 Mei 2017 pukul 21.09 WIB

3.7 Jenis Data

Jenis data yang digunakan dalam penelitian ini menggunakan data sekunder. Sumber data sekunder berasal dari media perantara atau secara tidak langsung yang berupa buku, catatan, bukti yang telah ada, atau arsip baik yang dipublikasikan maupun yang tidak dipublikasikan secara umum. Sumber data yang digunakan dalam penelitian ini berupa laporan keuangan triwulan bank syariah yang dipublikasi selama periode 2012 sampai 2016.

3.8 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini menggunakan metode dokumentasi dengan melihat atau menganalisis dokumen-dokumen yang dibuat oleh subjek sendiri atau oleh orang lain tentang subjek. Dalam penelitian ini data diambil melalui laporan keuangan yang dipublikasi melalui website resmi Bank Indonesia, Otoritas Jasa Keuangan dan website resmi masing-masing bank yang dijadikan sampe dalam penelitian ini.

3.9 Uji Hipotesis

Pengolahan data dalam penelitian ini dilakukan dengan menggunakan teknik statistik yaitu uji-F atau sering disebut juga One Way Anova. Metode analisis data yang dilakukan dalam penelitian ini adalah dengan analisis statistik yang menggunakan software statistik spss ver.22. Tujuan dari uji hipotesis yang penelitian ini adalah untuk menentukan menerima atau menolak hipotesis yang telah dibuat. Langkah-langkah pengujian One Way Anova adalah sebagai berikut :

1. Menentukan hipotesis penelitian.

Ho : Tidak ada perbedaan yang signifikan antara CAR yang dicapai bank syariah devisa dan bank syariah non devisa.

H1 : Ada perbedaan yang signifikan antara CAR yang dicapai bank syariah devisa dan bank syariah non devisa.

H0 : Tidak ada perbedaan yang signifikan antara ROA yang dicapai bank syariah devisa dan bank syariah non devisa.

H2 : Ada perbedaan yang signifikan antara ROA yang dicapai bank syariah devisa dan bank syariah non devisa.

H0 : Tidak ada perbedaan yang signifikan antara FDR yang dicapai bank syariah devisa dan bank syariah non devisa.

H3 : Ada perbedaan yang signifikan antara FDR yang dicapai bank syariah devisa dan bank syariah non devisa.

H0 : Tidak ada perbedaan yang signifikan antara NPF yang dicapai bank syariah devisa dan bank syariah non devisa.

H4 : Ada perbedaan yang signifikan antara NPF yang dicapai bank syariah devisa dan bank syariah non devisa.

H0 : Tidak ada perbedaan yang signifikan antara BOPO yang dicapai bank syariah devisa dan bank syariah non devisa.

H5 : Ada perbedaan yang signifikan antara BOPO yang dicapai bank syariah devisa dan bank syariah non devisa.

H0 : Tidak ada perbedaan yang signifikan antara SIZE bank syariah devisa dan bank syariah non devisa.

H6 : Ada perbedaan yang signifikan antara SIZE bank syariah devisa dan bank syariah non devisa.