SKRIPSI

PENGARUH PROFITABILITAS, LEVERAGE, SALES GROWTH, DAN UKURAN PERUSAHAAN TERHADAP KONSERVATISME

AKUNTANSI PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA PERIODE 2015-2018

OLEH

EDWARD PRIMA PUTRA TARIGAN 160503066

PROGRAM STUDI STRATA 1 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2020

ABSTRAK

PENGARUH PROFITABILITAS, LEVERAGE, SALES GROWTH, DAN UKURAN PERUSAHAAN TERHADAP KONSERVATISME

AKUNTANSI PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA PERIODE 2015-2018

Penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas, leverage, sales growth, dan Ukuran Perusahaan terhadap konservatisme akuntansi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2015- 2018. Populasi dalam penelitian ini adalah sebanyak 168 perusahaan manufaktur, dengan mengakses laporan keuangan dan laporan tahunan melalui situs www.idx.co.id. Sampel dalam penelitian ini adalah 54 perusahaan.

Jenis data dalam penelitian ini adalah data sekunder. Metode pemilihan sampel yaitu metode purposive sampling dan pengolahan data menggunakan software E-Views. Analisis yang digunakan adalah analisis regresi linear berganda.

Hasil yang terdapat dalam penelitian ini adalah profitabilitas, leverage, sales growth secara parsial tidak berpengaruh signifikan terhadap konservatisme akuntansi. Sementara ukuran perusahaan secara parsial berpengaruh signifikan terhadap konservatisme akuntansi. Hasil penelitian menunjukkan bahwa profitabilitas, leverage, sales growth, dan ukuran perusahaan secara simultan berpengaruh signifikan terhadap konservatisme akuntansi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2015-2018.

Kata Kunci: Konservatisme Akuntansi, Profitabilitas, Leverage, Sales Growth, dan Ukuran Perusahaan.

ABSTRACT

THE EFFECT OF PROFITABILITY, LEVERAGE, SALES GROWTH, AND COMPANY SIZE ON ACCOUNTING CONSERVATISM IN

MANUFACTURE COMPANY LISTED ON INDONESIA STOCK EXCHANGE PERIOD 2015-2018

This study aims to determine the effect of profitability, leverage, sales growth, and company size on accounting conservatism in manufacturing companies listed on the Indonesia Stock Exchange for the 2015-2018 period. The population in this study were 168 manufacturing companies, by accessing financial reports and annual reports through the website www.idx.co.id. The sample in this study were 54 companies.

The type of data in this study is secondary data. The sample selection method is purposive sampling method and data processing using E-Views software. The analysis used is multiple linear regression analysis.

The results contained in this study are profitability, leverage, sales growth partially do not have a significant effect on accounting conservatism. Meanwhile, company size partially has a significant effect on accounting conservatism. The results showed that profitability, leverage, sales growth, and company size simultaneously had a significant effect on accounting conservatism in manufacturing companies listed on the Indonesia Stock Exchange for the 2015- 2018 period.

Keywords: Accounting Conservatism, Profitability, Leverage, Sales Growth, and Company Size.

KATA PENGANTAR

Puji dan syukur atas ke hadirat Tuhan Yang Maha Esa, karena berkat rahmat dan karunia-Nya sehingga penulis diberikan kesehatan, pengetahuan, keterampilan, dan kemampuan untuk dapat menyelesaikan Skripsi dengan baik dan tepat waktu.

Adapun skripsi ini berjudul “Pengaruh Profitabilitas, Leverage, Sales Growth, dan Ukuran Perusahaan terhadap Konservatisme Akuntansi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2015- 2018. Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar Serjana Ekonomi dalam pendidikan pada Program Studi S-1 Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara.

Dalam penulisan skripsi ini, penulis banyak menerima bimbingan, bantuan, dukungan, motivasi dan doa dari berbagai pihak. Oleh karena itu, penulis dengan tulus mengucapkan terima kasih yang tak terhingga kepada semua pihak yang senantiasa membantu penulis dalam proses penyelesaian skripsi ini. Pada kesempatan ini penulis berterima kasih kepada:

1. Bapak Prof. Dr. Ramli, SE., MS sebagai Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting, MAFIS, Ak., CPA., selaku Ketua Program Studi S1 Akuntansi.

3. Bapak Drs. Firman Syarif, M.Si, Ak., selaku Ketua Penguji, Bapak Abdillah Arif Nasution, SE., M.Si, Ak., sebagai Penguji, dan Bapak Drs. Idhar Yahya

MBA., Ak., sebagai Pembanding penulis yang telah banyak memberikan perhatian dan waktunya untuk membimbing dan mengarahkan penulis dalam penyelesaian skripsi ini.

4. Teristimewa Kepada orang tua penulis yang penulis kasihi yaitu Alm. Darman Tarigan dan Mariani Pandiangan yang selalu memberikan dukungan baik secara materil dan moral. Terima kasih atas doa, nasihat dan kasih sayang yang ditujukan untuk penulis.

5. Kepada abang dan adik penulis yaitu Rony Tarigan, Richard Tarigan, Ria Tarigan, Joel Tarigan dan Glorina Tarigan yang turut memberikan warna dalam proses penyusunan Skripsi baik berupa dukungan, motivasi, doa dan waktu luang kepada penulis.

6. Kepada Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, yang sudah memberikan banyak ilmu pengetahuan, bimbingan dan keterampilan selama penulis berkuliah, serta kepada Bapak dan Ibu Karyawan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

7. Kepada teman-teman penulis di kelompok kecil Prince of Peace (kk Herdiana Jesika, Nico Sembiring, dan Christoper Manalu), begitu juga tema-teman di jurusan akuntansi terkhusus Brham, Melisa, Bella, Julia, Grace, Melva, Glenn serta di kepengurusan organisasi yaitu HMA, MPMF, KAM Peduli Kampus, serta teman-teman Komponen Pelayanan KMK FEB USU yang telah membantu dan menemani serta memberikan warna kehidupan bagi penulis selama perkuliahan.

Demikian yang dapat Penulis sampaikan, Penulis menyadari bahwa penyajian skripsi ini masih jauh dari kesempurnaan, karena keterbatasan penulis.

Oleh karena itu, penulis mengharapkan adanya kritik dan saran yang membangun guna penyempurnaan Skripsi ini di masa yang akan datang. Atas perhatiannya penulis ucapkan terima kasih.

Medan, 23 November 2020 Penulis

Edward Prima Putra Tarigan NIM. 160503066

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 17

1.3 Tujuan Penelitian ... 17

1.4 Manfaat Penelitian ... 18

BAB II TINJAUAN PUSTAKA 2.1 Teori Keagenan (Agency Theory) ... 20

2.2 Teori Signyal (Signaling Theory)... 22

2.3 Konservatisme Akuntansi ... 23

2.4 Profitabilitas ... 25

2.5 Leverage ... 27

2.6 Sales Growth ... 28

2.7 Ukuran Perusahaan... 29

2.8 Tinjauan Penelitian Terdahulu ... 30

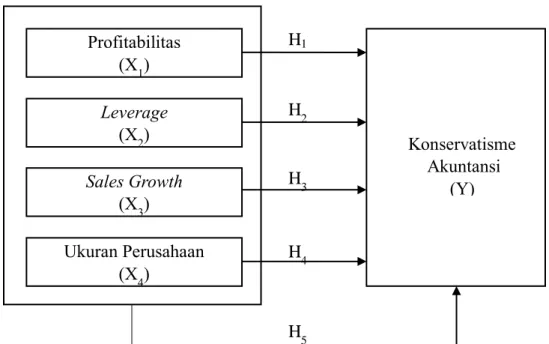

2.9 Kerangka Konseptual ... 35

2.10 Hipotesis ... 36

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 42

3.2 Tempat dan Waktu Penelitian ... 42

3.3 Batasan Operasional ... 42

3.4 Definisi Operasional dan Pengukuran Variabel Penelitian ... 43

3.4.1 Variabel Terikat (Dependent Variable) ... 43

3.4.2 Variabel Bebas (Independent Variable) ... 44

3.4.2.1 Profitabilitas ... 45

3.4.2.2 Leverage ... 45

3.4.2.3 Sales Growth ... 46

3.4.2.4 Ukuran Perusahaan ... 46

3.5 Populasi dan Sampel Penelitian ... 48

3.6 Jenis dan Sumber Data ... 49

3.7 Metode Pengumpulan Data ... 49

3.8 Teknik Analisis Data ... 50

3.8.1 Analisis Statistik Deskriptif ... 50

3.8.2 Uji Asumsi Klasik ... 50

3.8.3 Analisis Regresi Linier Berganda ... 53

3.8.4 Uji Hipotesis ... 54

3.8.4.1 Uji Koefisien Deterninasi (R2) ... 54

3.8.4.2 Uji Koefisien Regresi Simultan (Uji F) ... 55

3.8.4.3 Uji Koefisien Regresi Parsial (Uji t) ... 55

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum ... 57

4.2 Analisis Statistik Deskriptif ... 57

4.3 Regresi Data Panel E-Views ... 59

4.3.1 Pemilihan Model Regresi Data Panel ... 60

4.4 Uji Asumsi Klasik ... 65

4.4.1 Uji Normalitas ... 65

4.4.2 Uji Multikolinearitas ... 67

4.4.3 Uji Heteroskedastisitas ... 68

4.4.4 Uji Autokorelasi ... 70

4.5 Analisis Persamaan Regresi Linear Berganda ... 71

4.6 Uji Hipotesis ... 73

4.6.1 Uji Koefisien Determinasi (R2) ... 73

4.6.2 Uji Signifikansi Parsial (Uji-t) ... 74

4.6.3 Uji Signifikansi Simultan (Uji F) ... 75

4.7 Pembahasan Hasil Penelitian ... 76

4.7.1 Pengaruh Profitabilitas (X1) terhadap Konservatisme Akuntansi (Y) ... 76

4.7.2 Pengaruh Leverage (X2) terhadap Konservatisme Akuntansi (Y) ... 77

4.7.3 Pengaruh Sales Growth (X3) terhadap Konservatisme Akuntansi (Y) ... 78

4.7.4 Pengaruh Ukuran Perusahaan (X4) terhadap Konservatisme Akuntansi ... 79

4.7.5 Pengaruh Profitabilitas (X1), Leverage (X2), Sales Growth (X3), Ukuran Perusahaan (X4) secara bersamaan terhadap Konservatisme Akuntansi (Y) ... 80

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 82

5.2 Keterbatasan Penelitian ... 83

5.3 Saran ... 83

DAFTAR PUSTAKA ... 85

LAMPIRAN ... 88

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Fenomena Lemahnya Prinsip Konsevatisme Akuntansi ... 8

1.2 Research Gap ... 16

2.1 Tinjauan Penelitian Terdahulu ... 33

3.1 Definisi Operasional dan Skala Pengukuran Variabel ... 47

3.2 Seleksi Pemilihan Sampel ... 49

4.1 Statistik Deskriptif Variabel ... 58

4.2 Uji Chow ... 61

4.3 Uji Hausman ... 62

4.4 Uji Lagrange Multiplier ... 64

4.5 Hasil Uji Multikolinearitas ... 68

4.6 Hasil Uji Heteroskedastisitas ... 69

4.7 Regresi Comemon Effect Model Uji Autokorelasi (D-W) ... 70

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual. ... 35 4.1 Hasil Uji Statistik Normalitas ... 66 4.2 Hasil Uji Statistik Normalitas (Setelah Outlier) ... 67

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Populasi dan Sampel Penelitian ... 88

2 Data Penelitian Variabel Konservatisme Akuntansi ... 92

3 Data Penelitian Variabel Profitabilitas ... 94

4 Data Penelitian Variabel Leverage... 96

5 Data Penelitian Variabel Sales Growth ... 98

6 Data Penelitian Variabel Ukuran Perusahaan ... 100

7 Hasil Pengolahan E-Views ... 102

8 Tabel Durbin-Watson (DW), α = 5% ... 107

9 F-tabel, α = 5 ... 109

10 t tabel, α = 5 ... 110

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pada era globalisasi saat ini, pasar semakin menuntut perusahaan untuk meningkatkan kualitas pelaporan keuangan. Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan (KDP2LK) (2012) menyatakan bahwa informasi yang terdapat di dalam laporan keuangan akan bermanfaat bagi pengguna apabila memenuhi empat karakteristik kualitatif pokok yaitu dapat dipahami, relevan, keandalan, dan dapat diperbandingkan. Keandalan laporan keuangan salah satunya adalah memperhatikan pertimbangan sehat yakni terdapat unsur kehati- hatian (prudence) ketika melakukan estimasi dalam kondisi yang tidak pasti, sehingga perusahaan tidak menyajikan nilai aset atau pendapatan yang terlalu tinggi dan nilai kewajiban atau beban disajikan tidak terlalu rendah. Pertimbangan sehat ini dapat dikatakan merupakan suatu tindakan konservatisme.

Givoly dan Hayn (2002) mengatakan bahwa semakin negatif tingkat akrual rata-rata selama periode tertentu, maka prinsip akuntansi yang digunakan semakin konservatif. Hal ini dapat dilihat dari kecenderungan akrual perusahaan selama beberapa periode. Jika terjadi akrual negatif (laba bersih lebih kecil dari arus kas operasi) selama beberapa periode, maka hal tersebut merupakan indikasi adanya konservatisme di dalam perusahaan. Konservatisme dapat mengurangi keleluasaan manajemen untuk memanipulasi laba (biasanya dilakukan dengan memilih akuntansi agresif), mengurangi asimetri informasi, dan mengurangi

masalah moral hazard yang disebabkan oleh konflik agensi (Watts dan Ross, 2003).

Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut. Laporan keuangan yang disiapkan oleh perusahaan menunjukkan kinerja manajemen perusahaan dalam mengelola sumber daya perusahaan. Informasi yang terdapat dalam laporan keuangan tersebut digunakan oleh pihak internal yaitu manajemen dalam mengambil keputusan maupun pihak eksternal yaitu investor, karyawan, kreditur, pemerintah, dan masyarakat. Laporan keuangan perusahaan yang disusun berdasarkan prinsip akuntansi yang berterima umum memberikan fleksibilitas bagi manajemen dalam menentukan metoda dan estimasi akuntansi yang digunakan. Fleksibilitas tersebut akan mempengaruhi perilaku manajemen dalam melakukan pencatatan akuntansi dan laporan transaksi perusahaan (Wardhani, 2008). Dengan adanya fleksibilitas, manajer dapat melakukan pelaporan keuangan yang optimis maupun konservatif. Pelaporan keuangan yang optimis serta cenderung melebih-lebihkan terkadang menyesatkan dan merugikan bagi pengguna laporan keuangan suatu perusahaan.

Perusahaan teridentifikasi melakukan kecurangan dengan cara melebihkan nilai aset perusahaan yang ada, mencatat aset fiktif, atau mengkapitalisasi unsur- unsur yang seharusnya dibebankan. Hal tersebut diduga dilakukan oleh manajemen suatu perusahaan dengan maksud menghindari kerugian sebelum pajak, untuk mematuhi peraturan-peraturan agar saham suatu perusahaan dapat diperjualbelikan di bursa saham nasional, serta meningkatkan harga saham yang

dimiliki oleh suatu perusahaan. Dalam penyajian laporan keuangan yang berkualitas, penyaji juga dihadapkan oleh pertimbangan konservatisme yang merupakan prinsip kehati-hatian. Konservatisme merupakan suatu reaksi yang berhati-hati atas ketidakpastian yang ada agar ketidakpastian dan resiko yang berkaitan dalam situasi bisnis suatu perusahaan dapat dipertimbangkan dengan cukup memadai. Konservatisme jika diterapkan dapat mengurangi kemungkinan manajer melakukan manipulasi laporan keuangan (LaFond dan Watts, 2006).

Penerapan konservatisme dapat menyebabkan laba yang berfluktuatif, yang akan mengurangi daya prediksi laba untuk memprediksi arus kas di masa depan.

Di Indonesia kasus-kasus lemahnya penerapan prinsip konservatisme akuntansi dalam menyajikan laporan keuangan banyak ditemukan, terbukti adanya tindakan kecurangan pada laporan keuangan PT Kimia Farma Tbk tahun 2001, yang melakukan manipulasi laporan keuangan dengan melebihsajikan laba bersih yang seharusnya Rp. 99,594 miliar dicatat senilai Rp. 132 miliar. Kesalahan itu timbul karena Unit Industri Bahan melakukan kesalahan penjualan dilaporkan overstated sebesar Rp. 2,7 miliar, pada unit Logistik Sentral overstated persediaan barang Rp. 23,9 miliar, pada unit Perdagangan Besar Farmasi berupa overstated persediaan sebesar Rp. 8,1 miliar dan overstated penjualan sebesar Rp. 10,7 miliar (Bapepam, 2002). Hal tersebut membuktikan bahwa manajemen PT Kimia Farma tidak menerapkan konservatisme akuntansi dalam penyusunan laporan keuangan karena tingkat verifikasi terhadap penjualan sebagai good news rendah sehingga mengakibatkan laba yang dilaporkan overstated.

Kasus lemahnya penerapan prinsip konservatisme akuntansi juga terjadi pada PT Great River Internasional Tbk yang menyajikan penjualan dan piutang secara overstatment pada tahun 2003, selain itu penambahan aktiva tetap perseroan, khususnya yang terkait dengan penggunaan dana hasil emisi obligasi, yang tidak dapat dibuktikan kebenarannya dan Bapepam menemukan indikasi penggelembungan account penjualan, piutang dan asset hingga ratusan milyar rupiah pada laporan keuangan Great River yang mengakibatkan perusahaan tersebut akhirnya mengalami kesulitan arus kas dan gagal membayar hutang. Hal ini juga membuktikan bahwa manajemen PT Great River Internasional Tbk dalam menyususn laporan keuangan tidak menggunakan metode konservatisme akuntansi terlihat dari tingkat verifikasi terhadap penjualan dan pengakuan aktiva yang masih rendah sehingga laba yang diaporkan cenderung dilebih-lebihkan, selain itu dari kasus PT Great River Internasional Tbk membuktikan bahwa penerapan konservatisme akuntansi sangatlah penting bagi kelangsungan hidup perusahaan. PT Great River Internasional Tbk setelah terjadi kasus tersebut mengalami kesulitan arus kas sehingga tidak dapat membayar hutang yang dimilikinya dan kemudian mengalami kebangkrutan.

Kasus lemahnya penerapan prinsip konservatisme akuntansi juga terjadi pada PT Indofarma Tbk pada tahun 2004, Bapepam menemukan bukti bahwa nilai barang dalam proses dinilai lebih tinggi dari nilai yang seharusnya disajikan sebagai nilai persediaan barang dalam proses pada tahun 2001 yaitu sebesar Rp 28,87 miliar. Masalah tersebut menyebabkan penyajian persediaan menjadi overstated yaitu sebesar Rp 28,87 miliar, harga pokok penjualan disajikan terlalu

rendah (understated) sebesar Rp 28,87 miliar dan laba bersih yang disajikan menjadi overstated dengan nilai yang sama.

Kasus lemahnya penerapan prinsip konservatisme akuntansi juga terjadi pada PT Timah Tbk. PT Timah Tbk diduga memberikan laporan keuangan fiktif pada semester I-2015. Ikatan Karyawan Timah (IKT) menilai direksi telah banyak melakukan kebohongan publik melalui media. Contohnya adalah pada press release laporan keuangan PT Timah Tbk semester I-2015 yang mengatakan bahwa efisiensi dan strategi yang telah telah membuahkan kinerja yang positif. Padahal kenyataanya pada semester I-2015 laba operasi rugi sebesar Rp 59 miliar.

Ketidakmampuan jajaran Direksi PT Timah Tbk keluar dari jerat kerugian telah mengakibatkan penyerahan 80% wilayah tambang milik PT Timah Tbk kepada mitra usaha. Laporan keuangan yang menyebutkan PT Timah Tbk telah berhasil melakukan kegiatan efisiensi dan strategi yang tepat dan membuahkan kinerja positif adalah suatu lemahnya penerapan prinsip akuntansi yang tidak konservatif.

Kasus lemahnya penerapan prinsip konservatisme akuntansi juga terjadi pada perusahaan Toshiba Corporation. Kasus ini bermula atas inisiatif Pemerintahan Perdana Menteri Abe yang mendorong transparansi yang lebih besar di perusahaan-perusahaan Jepang untuk menarik lebih banyak investasi asing. Atas saran pemerintah tersebut, Toshiba menyewa panel independen yang terdiri dari para akuntan dan pengacara untuk menyelidiki masalah transparansi di Perusahaannya. Betapa mengejutkan bahwa dalam laporan 300 halaman yang diterbitkan panel independen tersebut mengatakan bahwa tiga direksi telah berperan aktif dalam menggelembungkan laba usaha Toshiba sebesar ¥151,8

miliar (setara dengan Rp 15,85 triliun) sejak tahun 2008. Akibat laporan ini Pada tanggal 21 Juli 2015 CEO Toshiba, Hisao Tanaka, mengundurkan diri terkait skandal accounting yang ia sebut sebagai peristiwa yang paling merusak merek Toshiba, disusul keesokan harinya pengunduran diri wakil CEO Toshiba, Norio Sasaki. Selain itu Atsutoshi Nishida, chief executive dari tahun 2005 sampai dengan tahun 2009 yang sekarang menjadi penasihat Toshiba juga mengundurkan diri. Panel tersebut mengatakan bahwa Tanaka dan Sasaki tidak mungkin tidak tahu atas praktik penggorengan laporan keuangan ini. Penggorengan ini pasti dilakukan secara sistematis dan disengaja.

Kasus lemahnya penerapan prinsip konservatisme akuntansi juga terjadi pada PT Tiga Pilar Sejahtera Food Tbk (AISA). Investigasi terhadap laporan keuangan 2017 mendapati dugaan adanya penggelembungan nilai Rp 4 triliun oleh manajemen lama PT Tiga Pilar Sejahtera Food Tbk pada beberapa pos akuntansi. Dalam laporan Hasil Investigasi Berbasis Fakta PT Ernst & Young Indonesia (EY) kepada manajemen baru PT Tiga Pilar Sejahtera Food Tbk tertanggal 12 Maret 2019, dugaan penggelembungan ditengarai terjadi pada akun piutang usaha, persediaan, dan aset tetap Grup AISA. Ditemukan fakta bahwa direksi lama melakukan penggelembungan dana senilai Rp 4 triliun lalu ada juga temuan dugaan penggelembungan pendapatan senilai Rp 662 miliar dan penggelembungan lain senilai Rp 329 miliar pada pos EBITDA (laba sebelum bunga, pajak, depresiasi dan amortisasi) entitas bisnis makanan dari emiten tersebut. Hal tersebut membuktikan bahwa manajemen manajemen lama PT Tiga

Pilar Sejahtera Food Tbk tidak menerapkan prinsip konservatisme akuntansi dalam menyajikan laporan keuangan.

Selanjutnya kasus yang memperlihatkan rendahnya penerapan konservatisme akuntansi dalam penyajian dan pengungkapan pelaporan keuangan perusahaan tardapat pada kasus PT Garuda Indonesia. Di dalam laporan keuangan PT Garuda Indonesia pada tahun 2018, Garuda Indonesia Group membukukan laba bersih sebesar USD 809,85 ribu atau setara Rp11,33 miliar (asumsi kurs Rp14.000 per dolar AS). Angka ini melonjak tajam dibanding 2017 yang menderita rugi USD 216,5 juta. Garuda Indonesia mencatatkan nilai kerjasama dengan PT Mahata Aero Teknologi (Mahata) senilai US$ 239 juta atau setara Rp 3,5 triliun. Dana tersebut masih bersifat piutang tapi sudah diakui oleh manajemen Garuda Indonesia sebagai pendapatan. Alhasil, pada 2018, maskapai BUMN meraih laba bersih US$ 5 juta. Perusahaan seharusnya mencatatkan kerugian sebesar US$ 213 juta di tahun 2017 berubah menjadi laba US$ 5 juta pada tahun 2018. Hal tersebut membuktikan bahwa manajemen perusahaan Garuda Indonesia tidak menerapkan konservatisme akuntansi dalam menyajikan laporan keuangan.

Secara ringkas, berikut beberapa fenomena lemahnya penerapan prinsip konservatisme akuntansi dirangkum dalam tabel 1.1 di bawah ini.

Tabel 1.1

FENOMENA LEMAHNYA PRINSIP KONSERVATISME AKUNTANSI

No. Perusahaan Tahun Fenomena

1. PT Kimia Farma Tbk 2001 Terdapat lebih saji pada laporan keuangan dengan melebihsajikan laba bersih yang seharusnya Rp. 99,594 miliar dicatat senilai Rp. 132 miliar dengan melakukan overstated penjualan pada unit bahan baku, overstated persediaan barang unit logistic sentral dan overstated persediaan pada unit pedagang besar farmasi.

2. PT Great River Internasional Tbk

2003 PT Great River Internasional Tbk yang menyajikan penjualan dan piutang secara overstatment pada tahun 2003, selain itu penambahan aktiva tetap perseroan, khususnya yang terkait dengan penggunaan dana hasil emisi obligasi, yang tidak dapat dibuktikan kebenarannya dan Bapepam menemukan indikasi penggelembungan account penjualan, piutang dan asset hingga Rp. 100 milyar rupiah lebih.

3. PT Indofarma Tbk 2004 Perusahaan mencatat persediaan menjadi overstated yaitu sebesar Rp 28,87 miliar, harga pokok penjualan disajikan terlalu rendah (understated) sebesar Rp 28,87 miliar dan laba bersih yang disajikan menjadi overstated dengan nilai yang sama.

4. Toshiba Corpotation 2015 Perusahaan melakukan penggelembungan keuntungan perusahaan sebesar USD 1.2 Miliar selama beberapa tahun. Dari hasil temuan regulator sekuritas, Toshiba harus menyatakan kembali keuntungan sebesar ¥ 155,8 miliar untuk periode antara april 2008 sampai dengan maret 2004.

5. PT Timah Tbk 2015 PT Timah Tbk memberikan laporan keuangan fiktif pada semester I-2015. Pada laporan keuangan PT Timah Tbk semester I-2015 yang mengatakan bahwa efisiensi dan strategi yang telah membuahkan kinerja yang positif. Padahal kenyataanya pada semester I-2015 laba operasi rugi sebesar Rp 59 miliar. Perusahaan tidak mengungkapkan kerugian sebesar Rp 59 miliar pada laporan keuangan semester I-

2015.

6. PT Tiga Pilar Sejahtera Food Tbk

2017 Perusahaan melakukan penggelembungan nilai Rp 4 triliun oleh manajemen lama PT Tiga Pilar Sejahtera Food Tbk pada beberapa pos akuntansi. Penggelembungan ditengarai terjadi pada akun piutang usaha, persediaan, dan aset tetap.

Penggelembungan pendapatan senilai Rp 662 miliar dan penggelembungan lain senilai Rp 329 miliar.

7. PT Garuda Indonesia Tbk 2018 Terdapat overstatement laba bersih sebesar USD 809,85 ribu atau setara Rp11,33 miliar (asumsi kurs Rp14.000 per dolar AS) pada tahun 2018 dimana pada tahun 2017 menderita rugi USD 216,5 juta. Pengakuan pendapatan tidak sesuai dengan PSAK mengenai kerja sama dengan PT Mahata Aero Teknologi yang masih berhutang kepada pihak Garuda. Akibatnya Garuda Indonesia, Auditor dan jajaran direksi dan komisaris mendapat sanksi dari pihak menteri keuangan, OJK dan BEI.

Sumber: Data olahan peneliti (2020)

Adanya kasus manipulasi laporan keuangan tersebut dapat menurunkan tingkat kepercayaan dari pengguna laporan keuangan suatu perusahaan yang artinya perusahaan tidak menerapkan prinsip konservatisme akuntansi di dalam penyajian laporan keuangan. Manipulasi laporan keuangan terjadi karena penyalahgunaan kekuasaan pihak manajemen terutama dalam memilih metode akuntansi yang digunakan perusahaan. Hal tersebut terbukti dari beberapa contoh kasus yang dijelaskan bahwa manajemen berperan aktif dalam memanipulasi laporan keuangan. Kasus manipulasi laporan keuangan yang sering terjadi pada perusahaan manufaktur. Hal ini dikarenakan perusahaan manufaktur memiliki aktivitas operasional yang lebih banyak dan kompleks dari pada industri lain,

selain itu resiko yang dimiliki perusahaan manufaktur juga lebih tinggi. Dilihat dari kasus yang terjadi mengenai manipulasi laporan keuangan, perusahaan lebih sering melaporkan laba dan aktiva terlalu tinggi dari yang seharusnya dilaporkan.

Hal tersebut dapat menyesatkan pengguna laporan keuangan dalam mengambil keputusan.

Jansen dan Meckling (1976) mendiskripsikan teori agensi yaitu antara agen dan prinsipal memiliki perbedaan kepentingan dalam perusahaan sehingga dengan adanya perbedaan tersebut dapat memicu timbulnya konflik antara kedua belah pihak. Manajemen sebagai agen yang disewa oleh prinsipal memiliki kepentingan memaksimalkan kesejahteraan dirinya sendiri sehingga manajemen akan cenderung bersikap opportunistik agar keinginannya terpenuhi. Hal tersebut dapat mempengaruhi kualitas laba yang dilaporkan. Manajemen berkeinginan untuk mendapatkan gaji serta bonus yang tinggi sehingga mereka akan bersikap opportunistik agar laba perusahaan terlihat tinggi. Selain itu manajemen akan cenderung menutupi kinerja buruk mereka dengan melaporkan laba yang dilebih- lebihkan sehingga untuk meminimalisir tindakan opportunistik manajemen dalam memenuhi keinginannya perusahaan harus menggunakan konservatisme akuntansi dalam penyusunan laporan keuangan.

Konservatisme Akuntansi dapat dipengaruhi oleh banyak faktor, baik dari internal perusahaan maupun eksternal perusahaan. Faktor-faktor tersebut mampu berdampak besar maupun tidak dalam memengaruhi apakah perusahaan menerapkan prinsip Konservatisme Akuntansi di dalam penyajian laporan

keuangan perusahaan. Beberapa faktor yang akan diuji dalam penelitian ini adalah profitabilitas, leverage, sales growth, dan ukuran perusahaan.

Faktor yang pertama yang dapat mempengaruhi konservatisme akuntansi adalah profitabilitas. Profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba. Perusahaan yang memiliki tingkat profitabilitas yang tinggi akan cenderung untuk memilih akuntansi yang konservatif untuk mengatur laba agar terlihat rata dan tidak terlalu mengalami fluktuasi. Profitabilitas juga bisa dihubungkan dengan aspek biaya politis. Karena perusahaan yang menghasilkan profitabilitas yang tinggi akan menghasilkan laba yang tinggi pula sehingga akan menimbulkan aspek biaya politis yang tinggi seperti pajak yang besar. Oleh karena itu, perusahaan dengan tingkat profitabilitas yang tinggi lebih memilih menerapkan akuntansi yang konservatif untuk tujuan mengurangi besarnya biaya politis yang harus dibayarkan.

Variabel profitabilitas yang diteliti oleh Albert, dkk (2017: 1) menunjukkan pengaruh positif terhadap konservatisme akuntansi. Albert, dkk (2017: 12) mengatakan bahwa profitabilitas yang diukur dengan ROE, perusahaan dengan tingkat ROE yang tinggi megindikasikan bahwa kompensasi keuangan yang diberikan oleh perusahaan pada pemegangn saham tinggi dan hal ini membawa kecenderungan yang tinggi bagi perusahaan untuk menerapkan prinsip konservatisme akuntansi. Berbeda dengan penelitian yang dilakukan oleh Dita (2017) menemukan profitabilitas berpengaruh negatif terhadap konservatisme akuntansi.

Selanjutnya faktor yang dapat mempengaruh konservatisme akuntansi adalah Leverage. Leverage menunjukkan seberapa besar aset perusahaan dibiayai oleh hutang dan merupakan indikasi tingkat keamanan dari para pemberi pinjaman. Jika perusahaan telah diberi pinjaman oleh kreditor, maka kreditor secara otomatis mempunyai kepentingan terhadap keamanan dana yang ia pinjamkan, yang diharapkan dapat menghasilkan keuntungan. Berdasarkan teori keagenan, terdapat hubungan keagenan antara manajer dengan kreditor.

Perusahaan ingin menunjukkan kinerja yang baik terhadap pemberi pinjaman, agar mendapatkan utang jangka panjang. Jika perusahaan telah diberi pinjaman oleh kreditor, maka kreditor secara otomatis mempunyai kepentingan terhadap keamanan dana yang telah dipinjamkan. Oleh karena itu, perusahaan akan cenderung melakukan pelaporan keuangan secara optimis atau kurrang konservatif dengan cara menaikkan nilai aset dan laba setinggi mungkin, serta menurunkan kewajiban dan beban. Hal tersebut dilakukan agar pemberi pinjaman merasa yakin dan memberikan dana pinjaman kepada perusahaan.

Variabel Leverage yang diteliti oleh Ni Lestari dan I Ketut (2014: 232) menunjukkan bahwa Leverege berpengaruh positif terhadap konservatisme akuntansi. Ni Lestari dan I Ketut (2014: 232) mengatakan bahwa semakin besar tingkat Leverage yang dimiliki oleh perusahaan maka perusahaan akan semakin menerapkan prinsip konservatisme akuntansi di dalam pelaporan keuangan perusahaan. Berbeda dengan penelitian yang dilakukan oleh Ni Wayan dan Ni Made (2015) menemukan leverage berpengaruh negatif terhadap konservatisme akuntansi. Ni Wayan dan Ni Made (2015: 656) menunjukkan bahwa semakin

besar rasio leverage maka laporan keuangan yang dihasilkan akan semakin tidak konservatif. Rasio leverage yang semakin besar akan cenderung mendorong perusahaan mengatur laba dan menyajikan laporan keuangan yang cenderung tidak konservatif. Penelitian yang dilakukan oleh Samuel dan Juliarto (2014) menunjukan hasil yang berbeda, mereka menyimpulkan bahwa leverage tidak berpengaruh terhadap konservatisme akuntansi. Penelitian yang dilakukan mereka mengatakan bahwa tidak selamanya perusahaan yang besar menerapkan prinsip konservatisme akuntansi. Dalam teori akuntansi positif menyatakan bahwa dalam keadaan ceteri paribus, perusahaan yang mempunyai rasio leverage yang tinggi akan lebih memilih untuk menggunakan prosedur akuntansi yang dapat mengganti pelaporan laba untuk periode mendatang ke periode sekarang. Pelaporan laba yang tinggi akan menunjukkan kinerja perusahaan yang positif. Oleh sebab itu, meskipun perusahaan berukuran besar namun memiliki tingkat leverage yang tinggi pula, maka penerapan prinsip konservatisme akan berkurang.

Faktor selanjutnya yang dapat mempengaruhi konservatisme akuntansi adalah sales growth. Pertumbuhan penjualan merupakan gambaran pertumbuhan penjualan dari periode sebelumnya. Semakin tinggi pertumbuhan penjualan maka kegiatan operasional yang dilakukan perusahaan semakin baik. Pertumbuhan penjualan akan mempengaruhi konservatisme melalui ukuran akrual dan nilai pasar (Ahmed dan Duellman, 2007). Pertumbuhan penjualan yang tinggi seringkali meningkatkan ekspektasi pasar terhadap arus kas di masa depan sehingga akan mempengaruhi konservatisme. Pertumbuhan penjualan di masa mendatang menandakan bahwa perusahaan telah mencapai tingkat keuntungan

yang tinggi. Semakin tinggi pertumbuhan penjualan mengindikasikan bahwa perusahaan tersebut semakin konservatif. Hal ini didukung oleh hasil penelitian Ahmed dan Duellman (2007) yaitu pertumbuhan penjualan berpengaruh positif terhadap konservatisme.

Variabel sales growth yang diteliti oleh Albert, dkk (2017: 1) menunjukkan pengaruh positif terhadap konservatisme akuntansi. Albert, dkk (2017: 11) mengatakan bahwa sales growth yang tinggi seringkali meningkatkan ekspektasi pasar terhadap arus kas di masa depan sehingga akan mempengaruhi konsevatisme. Berbeda dengan penelitian yang dilakukan oleh Yuliani (2013) menemukan sales growth berpengaruh negatif terhadap konservatisme akuntansi.

Penelitan yang dilakukan Sari, dkk (2014) juga memiliki hasil yang berbeda bahwa sales growth tidak berpengaruh terhdap konservatisme akuntansi.

Faktor selanjutnya yang dapat mempengaruhi konservatisme akuntansi adalah ukuran perusahaan. Ukuran perusahaan adalah suatu ukuran atau besarnya sebuah perusahaan yang dilihat dari besarnya aktiva yang dimiliki oleh perusahaan. Perusahaan besar tergolong memiliki profit yang lebih tinggi dibandingkan dengan perusahaan yang lebih kecil, oleh karena itu perusahaan besar lebih sering menghadapi risiko yang lebih besar. Perusahaan besar dihadapkan dengan besarnya biaya politis yang tinggi, sehingga perusahaan besar cenderung menggunakan prinsip akuntansi yang konservatif untuk mengurangi besarnya biaya politis. Biaya politis mencakup semua biaya atau transfer kekayaan yang harus ditanggung perusahaan terkait tindakan-tindakan antitrust, regulasi, subsidi pemerintah, tarif pajak, tuntutan buruh, dan sebagainya (Watts

dan Zimmerman, 1990). Pemerintah akan memungut pajak yang relatif tinggi kepada perusahaan besar, karena seiring tingginya laba yang dihasilkan oleh perusahaan besar , maka pajak yang harus dibayarkan akan mengikuti besarnya laba. Oleh karena itu, semakin besar ukuran perusahan akan menyebabkan semakin besar pula biaya politis yang harus dibayarkan, sehingga untuk mengurangi biaya politis tersebut perusahaan berupaya untuk melaporkan laba secara konservatif dengan tujuan agar laba tidak terlihat tinggi.

Variabel ukuran perusahaan yang diteliti oleh Desak dan I Gusti (2013) menunjukkan ukuran perusahaan berpengaruh positif terhadap konservatisme akuntansi. Desak dan I Gusti (2013: 228) menunjukkan bahwa perusahaan yang besar akan menerapkan prinsip konservatisme akuntansi di dalam pelaporan keuangan untuk menghindari biaya politis yang dihadapi oleh perusahaan.

Berbeda dengan penelitian yang dilakukan oleh Dita (2017) menemukan ukuran perusahaan berpengaruh negatif terhadap konservatisme akuntansi.

Secara ringkas, hasil penelitian yang telah dilakukan mengenai faktor- faktor yang memengaruhi konservatisme akuntansi dirangkum dalam tabel 1.2 di bawah ini.

Tabel 1.2 Research Gap

Variabel Dependen

Variabel

Independen Hasil Penelitian Peneliti

Konservatisme Akuntansi

Profitabilitas Berpengaruh Positif Albert, dkk (2017) Berpengaruh Negatif Dita (2017)

Leverage

Berpengaruh Positif Ni Lestari dan I Ketut (2014)

Berpengaruh Negatif Ni Wayan dan Ni Made (2015)

Tidak Berpengaruh Samuel dan Juliarto (2014)

Sales Growth Berpengaruh Positif Albert, dkk (2017) Berpengaruh Negatif Yuliani (2013) Tidak Berpengaruh Sari, dkk (2014) Ukuran

Perusahaan

Berpengaruh Positif Desak dan I Gusti (2013) Berpengaruh Negatif Dita (2017)

Sumber: Data olahan peneliti (2020)

Bukti-bukti empiris ini menunjukkan bahwa terdapat banyak faktor yang memengaruhi konservatisme akuntansi dan adanya ketidakkonsistenan dari hasil penelitian yang telah dilakukan sebelumnya. Oleh karena itu, peneliti tertarik untuk membahas lebih lanjut mengenai konservatisme akuntansi. Pada penelitian ini akan diuji kembali faktor-faktor tersebut dengan menggunakan periode waktu yang belum pernah diteliti, sehingga penelitian ini akan memberikan temuan empiris yang berbeda dengan penelitian sebelumnya.

Pada penelitian ini akan menguji faktor-faktor yang memengaruhi konservatisme akuntansi, seperti profitabilitas, leverage, sales growth, dan ukuran perusahaan khususnya pada perusahaan manufaktur dengan judul “Pengaruh profitabilitas, leverage, sales growth dan ukuran perusahaan terhadap konservatisme akuntansi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2015-2018”.

1.2 Rumusan Masalah

Berdasarkan uraian dalam latar belakang masalah, maka rumusan masalah dalam penelitian ini, antara lain:

1. Apakah profitabilitas berpengaruh positif terhadap konservatisme akuntansi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2015-2018 ?

2. Apakah leverage berpengaruh positif terhadap konservatisme akuntansi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2015-2018 ?

3. Apakah sales growth berpengaruh positif terhadap konservatisme akuntansi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2015-2018 ?

4. Apakah ukuran perusahaan berpengaruh positif terhadap konservatisme akuntansi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2015-2018 ?

5. Apakah profitabilitas, leverage, sales growth, dan ukuran perusahaan berpengaruh secara simultan terhadap konservatisme akuntansi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2015-2018 ?

1.3 Tujuan Penelitian

1. Untuk mengetahui pengaruh profitabilitas terhadap konservatisme akuntansi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2015-2018.

2. Untuk mengetahui pengaruh leverage terhadap konservatisme akuntansi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2015-2018.

3. Untuk mengetahui pengaruh sales growth terhadap konservatisme akuntansi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2015-2018.

4. Untuk mengetahui pengaruh ukuran perusahaan terhadap konservatisme akuntansi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2015-2018.

5. Untuk mengetahui pengaruh profitabilitas, leverage, sales growth, dan ukuran perusahaan secara simultan terhadap konservatisme akuntansi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2015-2018.

1.4 Manfaat Penelitian

Sehubungan dengan adanya penelitian ini diharapkan dapat memberi manfaat bagi pihak-pihak yang menggunakannya, antara lain sebagai berikut:

1. Bagi Peneliti, diharapkan dapat menambah pengetahuan dan wawasan mengenai faktor-faktor yang mempengaruhi konservatisme akuntansi.

2. Bagi perusahaan, untuk menjadi sumber masukan dan bahan pertimbangan dalam pengambilan keputusan.

3. Bagi investor dan calon investor, diharapkan dapat menjadi bahan masukan dalam membuat keputusan sehingga dijadikan sebagai acuan untuk pembuatan keputusan investasi.

4. Bagi akademisi, untuk memberikan informasi bahwa profitabilitas, leverage, sales growth, dan ukuran perusahaan merupakan faktor-faktor yang dapat memengaruhi konservatisme akuntansi dan menjadi referensi guna melakukan penelitian selanjutnya yang sejenis.

BAB II

TINJAUAN PUSTAKA

2.1 Teori Keagenan (Agency Theory)

Teori agensi merupakan teori yang muncul karena adanya konflik kepentingan antara agen dan prinsipal. Prinsipal sebagai pemegang saham sedangkan agen sebagai pihak manajeman. Prinsipal akan mengontrak seorang agen untuk mengelola dan mengoperasikan perusahaan, selain itu prinsipal adalah seseorang yang menyediakan dana untuk kegiatan operasi perusahaan serta berkewajiban memberi imbalan atas jasa yang dilakukan agen, sedangkan agen bertanggung jawab mengelola dan mengoprasikan perusahaan serta wajib melaporkan segala aktivitas yang dilakukan pihak manajemen mengenai operasi perusahaan dalam bentuk laporan keuangan.

Jansen dan Meckling (1976) menyatakan bahwa perusahaan yang memisahkan fungsi pengelolaan dan fungsi kepemilikan akan rentan terhadap terjadinya konflik, sebab adanya perbedaan kepentingan antara pihak pengelola dan pihak pemilik. Dimana pemilik ingin perusahaan beroperasi dengan baik sehingga laba yang dihasilkan tinggi sedangkan pihak manajeman sebagai pengelola perusahaan ingin mendapatkan kompensasi yang tinggi dari pihak pemilik atas kinerja yang telah diberikan. Pihak manajemen beranggapan jika laba yang dihasilkan tinggi maka kompensasi yang diberikan tinggi pula. Namun ketika kinerja perusahaan buruk maka kompensasi yang diberikan akan rendah.

Maka untuk menutupi kinerja yang buruk tersebut manajemen akan melakukan

manajemen laba, agar laba terlihat tinggi dengan begitu pihak prinsipal tidak akan mengetahui bahwa perusahaan menghasilkan kinerja yang buruk dan pihak manajemen tetap mendapatkan kompensasi yang tinggi.

Hal tersebut bisa terjadi karena adanya asimetri informasi dimana perolehan informasi antara pihak agen sebagai penyedia informasi dan pihak pemilik, pemegang saham dan kreditor sebagai pengguna informasi tidak seimbang. Pihak agen memiliki informasi yang lebih banyak menganai kondisi perusahaan dari pihak prinsipal karena agen sebagai pihak pengelola perusahaan sedangkan prinsipal mengetahui informasi yang terbatas. Ketika adanya ketidakseimbangan informasi antara prinsipal dan agen akan menimbulkan berbagai resiko. Manipulasi laba dapat menyesatkan pihak-pihak yang berkepentingan sehingga untuk mencegah hal tersebut terjadi investor dan kreditor mendorong untuk menggunakan prinsip konservatif.

Penerapan konservatisme akuntansi tersebut diharapkan dapat mencegah pihak manajemen bertindak terlalu optimis dalam ketidakpastian yang dialami perusahaan. Selain itu dapat mencegah manajamen melebih-lebihkan laba karena penerapan prinsip konservatisme akuntansi mengakui biaya dan kerugian lebih cepat dan menunda pengakuan pendapatan dan keuntungan ketika belum benar- benar terealisasi. Penerapan konservatisme akuntansi menyebabkan laba yang dilaporkan terlihat rendah dan aset bersih bernilai rendah. Melaporkan laba yang rendah dan aset bersih rendah akibat penerapan prinsip konservatisme akuntansi lebih baik dari pada melaporkan laba dan aset terlalu tinggi. Namun penerapan konservatisme akuntansi harus dilakukan secara tepat, ketika diaplikasikan secara

tepat maka perusahaan akan menyediakan pedoman yang paling rasional dalam situasi yang sulit.

2.2 Teori Sinyal (Signaling Theory)

Teori signaling menyatakan bahwa perusahaan yang berkualitas baik dengan sengaja akan memberikan sinyal pada pasar, dengan demikian pasar diharapkan dapat membedakan perusahaan yang berkualitas baik dan buruk (Hartono, 2005). Artinya perusahaan akan memberikan informasi kepada para investor secara sukarela dengan mempublikasikan laporan keuangan di pasar modal. Laporan keuangan tersebut nantinya digunakan oleh para investor untuk mengambil keputusan mengenai perusahaan mana yang akan ditanami modal.

Setiap perusahaan untuk menarik kepercayaan investor maka akan berusaha melaporkan informasi yang berkualitas karena dengan laporan keuangan atau informasi yang berkualitas maka investor dapat membedakan mana perusahaan yang memiliki kinerja baik dan mana perusahaan yang memiliki kinerja buruk.

Laporan keuangan yang akan dilihat selain rasio-rasio keuangan adalah laba usahanya apakah berkualitas atau tidak selain itu yang akan dilihat adalah aset dalam perusahaan.

Laporan keuangan yang memiliki understatment laba dan aset bersih rendah merupakan salah satu sinyal positif dari manajemen kepada para investor bahwa manajemen telah menerapkan konservatisme akuntansi untuk menghasilkan laba yang berkualitas. Kemudian diharapkan investor dapat menerima sinyal ini dan menilai perusahaan dengan lebih baik. Investor akan

lebih tertarik dengan perusahaan yang menerapkan prinsip konservatisme akuntansi karena dengan penerapan prinsip konservatisme akuntansi laba yang di perlihatkan di dalam laporan keuangan tidak dilebih-lebihkan oleh pihak manajamen.

2.3 Koservatisme Akuntansi

Konservatisme merupakan prinsip kehati-hatian dalam menyusun laporan keuangan dimana perusahaan mempercepat pengakuan beban dan menunda pengakuan pendapatan dengan mencatat kerugian yang paling mungkin terjadi tetapi tidak mencatat laba kecuali jika telah direalisasikan. Givoly dan Hayn (2002) mengatakan bahwa semakin negatif tingkat akrual rata-rata selama periode tertentu, maka prinsip akuntansi yang digunakan semakin konservatif. Hal ini dapat dilihat dari kecenderungan akrual perusahaan selama beberapa periode. Jika terjadi akrual negatif (laba bersih lebih kecil dari arus kas operasi) selama beberapa periode, maka hal tersebut merupakan indikasi adanya penerapan prinsip konservatisme akuntansi di dalam perusahaan.

Basu (1997) menyatakan konservatisme biasa didefinisikan oleh kerangka akuntansi sebagai reaksi kehati-hatian terhadap ketidakpastian, bertujuan untuk melindungi hak dan klaim pemegang obligasi dan pemegang saham, yang membebankan standar verifikasi yang lebih tinggi untuk mengakui good news dibandingkan bad news di dalam laba, menghasilkan laba yang mencerminkan bad news secara tepat waktu. Konservatisme dapat mengurangi keleluasaan manajemen untuk memanipulasi laba (biasanya dilakukan dengan memilih

akuntansi agresif), mengurangi asimetri informasi, dan mengurangi masalah moral hazard yang disebabkan oleh konflik agensi (Watts dan Ross, 2003).

Dalam kondisi keragu-raguan, seorang manajer harus menerapkan prinsip akuntansi yang bersifat konservatif (Wardhani, 2008). Konservatisme merupakan prinsip yang paling mempengaruhi penilaian dalam akuntansi. Watts (2003) mendefinisikan konservatisme sebagai tindakan manajemen dengan lebih mengantisipasi tidak ada profit dan lebih cepat mengakui kerugian.

Jadi konservatisme akuntansi itu mengukur aktiva dan laba dengan hati- hati oleh karena aktivitas ekonomi bisnis yang dilingkupi suatu ketidakpastian yang tercermin dalam laporan keuangan perusahaan. Sehingga laporan keuangan tersebut dapat memberikan manfaat bagi pengguna laporan keuangan. Implikasi konsep konservatisme terhadap prinsip akuntansi yaitu akuntansi mengakui biaya atau kerugian yang kemungkinan akan terjadi, tetapi tidak segera mengakui pendapatan atau laba yang akan datang walaupun kemungkinan terjadinya besar.

Prinsip akuntansi yang berlaku umum memberikan fleksibilitas bagi manajemen dalam menentukan metode maupun estimasi akuntansi yang dapat digunakan. Fleksibilitas tersebut akan mempengaruhi perilaku manajer dalam melakukan pencatatan akuntansi dan pelaporan transaksi keuangan perusahaan.

Konservatisme akuntansi dari sudut pandang manajemen atau penyusunan laporan keuangan didefinisikan sebagai metode akuntansi berterima umum yang melaporkan aktiva dengan nilai terendah, kewajiban dengan nilai tertinggi, menunda pengakuan pendapatan, serta mempercepat pengakuan biaya.

Konservatisme akuntansi merupakan asimetri dalam permintaan verifikasi terhadap laba dan rugi. Dengan demikian semakin besar perbedaan tingkat verifikasi yang diminta terhadap laba dibandingkan terhadap rugi, maka semakin tinggi tingkat konservatisme akuntansi. Perbedaan tingkat interpretasi terhadap konservatisme dalam praktek akuntansi disebabkan oleh ketidakjelasan dalam mendefinisikan konservatisme. Perbedaan pengakuan terhadap kedua informasi laba menyebabkan asymetric timeliness karena perbedaan dalam merespon pengakuan laba.

2.4 Profitabilitas

Laporan keuangan yang dihasilkan oleh suatu perusahaan merupakan salah satu informasi yang dapat digunakan dalam menilai kinerja perusahaan. Laba merupakan salah satu indikator kinerja perusahaan. Penyajian informasi laba merupakan fokus kinerja perusahaan yang sangat penting. Laba dapat memberikan sinyal yang positif mengenai prospek perusahaan di masa depan.

Pertumbuhan laba perusahaan yang baik akan mencerminkan bahwa kinerja perusahaan juga baik. Karena laba merupakan ukuran kinerja dari suatu perusahaan, maka semakin tinggi laba yang dicapai oleh perusahaan akan mengindikasikan kinerja perusahaan yang semakin baik.

Profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba (profit). Laba diperoleh dari selisih antara harta yang masuk (pendapatan dan keuntungan) dan harta yang keluar (beban dan kerugian). Profitabilitas dapat diukur melalui jumlah laba operasi, laba bersih, tingkat pengembalian investasi

atau aktiva, dan tingkat pengembalian ekuitas pemilik. Rasio profitabilitas merupakan keberhasilan perusahaan dalam menghasilkan keuntungan.

Wardhani (2008) menyatakan bahwa perusahaan yang memiliki tingkat profitabilitas yang tinggi akan cenderung untuk memilih metode akuntansi yang konservatif. Hal ini dikarenakan konservatisme akuntansi dapat digunakan sebagai bagian dari manajemen laba yang dapat digunakan oleh manajer untuk mengatur laba agar terlihat rata dan tidak terlalu memiliki fluktuasi yang tinggi.

Profitabilitas juga bisa dihubungkan dengan aspek biaya politis. Karena perusahaan yang menghasilkan profitabilitas yang tinggi akan menghasilkan laba yang tinggi pula sehingga akan menimbulkan aspek biaya politis yang tinggi seperti pajak yang besar. Oleh karena itu, perusahaan dengan tingkat profitabilitas yang tinggi lebih memilih menerapkan akuntansi yang konservatif untuk tujuan mengurangi besarnya biaya politis yang harus dibayarkan.

Cheng (2005) menyatakan bahwa ROE merupakan salah satu faktor yang mempengaruhi konservatisme akuntansi. Profitability dengan Return On Equity (ROE) perusahaan tinggi, maka jumlah laba ditahan akan meningkat dan menyebabkan pula peningkatan konservatisme akuntansi. Perusahaan dengan tingkat ROE yang tinggi mengindikasikan bahwa kompensasi keuangan yang diberikan oleh perusahaan pada pemegang saham tinggi dan hal ini membawa kecenderungan yang tinggi bagi perusahaan untuk menerapkan prinsip konservatisme akuntansi.

2.5 Leverage

Perusahaan yang telah go public tentunya tidak akan lepas dari hutang yang dapat digunakan untuk memperluas usahanya secara ekstensifikasi maupun intesifikasi. Hutang yang digunakan untuk memperbesar ukuran perusahaan dapat diperoleh dari kreditor seperti bank atau lembaga pemberi pinjaman lainnya.

Rasio leverage yang digunakaan untuk memproksikan debt covenant yang merupakan salah satu hipotesis dalam teori akuntansi positif. Leverage menunjukkan seberapa besar aset perusahaan dibiayai oleh hutang dan merupakan indikasi tingkat keamanan dari para pemberi pinjaman. Jika perusahaan telah diberi pinjaman oleh kreditor, maka kreditor secara otomatis mempunyai kepentingan terhadap keamanan dana yang ia pinjamkan, yang diharapkan dapat menghasilkan keuntungan.

Berdasarkan teori keagenan, terdapat hubungan keagenan antara manajer dengan kreditor. Perusahaan ingin menunjukkan kinerja yang baik terhadap pemberi pinjaman, agar mendapatkan utang jangka panjang. Jika perusahaan telah diberi pinjaman oleh kreditor, maka kreditor secara otomatis mempunyai kepentingan terhadap keamanan dana yang telah dipinjamkan. Oleh karena itu, perusahaan akan cenderung melakukan pelaporan keuangan secara optimis atau kurang konservatif dengan cara menaikkan nilai aset dan laba setinggi mungkin, serta menurunkan kewajiban dan beban. Hal tersebut dilakukan agar pemberi pinjaman merasa yakin dan memberikan dana pinjaman kepada perusahaan.

Lo (2005) menyatakan jika perusahaan mempunyai hutang yang tinggi, maka kreditor juga mempunyai hak untuk mengetahui dan mengawasi jalannya kegiatan operasional perusahaan. Dengan demikian asimetri informasi antara kreditor dan perusahaan berkurang karena manajer tidak dapat menyembunyikan informasi keuangan yang mungkin akan dimanipulasi dengan cara melebih- lebihkan aset yang dimiliki perusahaan. Oleh karena itu, kreditor akan meminta manajer untuk melakukan pelaporan akuntansi secara konservatif agar perusahaan tidak berlebihan dalam melaporkan hasil usahanya. Lebih lanjut, semakin tinggi tingkat leverage, maka semakin besar kemungkinan konflik yang akan muncul antara pemegang saham dan pemegang obligasi yang pada akhirnya akan mempengaruhi permintaan kontraktual terhadap akuntansi yang konservatif (Ahmed dan Duellman, 2007).

2.6 Sales Growth

Pengertian pertumbuhan dalam manajemen keuangan pada umumnya menunjukkan kemampuan perusahaan dalam meningkatkan skala perusahaan.

Peluang tumbuh suatu perusahaan dapat dilihat dari pertumbuhan penjualan, maupun pertumbuhan aset perusahaan. Pertumbuhan penjualan merupakan gambaran pertumbuhan penjualan dari periode sebelumnya. Semakin tinggi pertumbuhan penjualan maka kegiatan operasional yang dilakukan perusahaan semakin baik. Pertumbuhan penjualan akan mempengaruhi konservatisme melalui ukuran akrual dan nilai pasar (Ahmed dan Duellman, 2007). Pertumbuhan penjualan yang tinggi seringkali meningkatkan ekspektasi pasar terhadap arus kas di masa depan sehingga akan mempengaruhi konsevatisme. Pertumbuhan

penjualan di masa mendatang menandakan bahwa perusahaan telah mencapai tingkat keuntungan yang tinggi. Semakin tinggi pertumbuhan penjualan mengindikasikan bahwa perusahaan tersebut semakin konservatif. Hal ini didukung oleh hasil penelitian Ahmed dan Duellman (2007) yaitu pertumbuhan penjualan berpengaruh positif terhadap konservatisme.

2.7 Ukuran Perusahaan

Ukuran perusahaan adalah suatu ukuran atau besarnya sebuah perusahaan yang dilihat dari besarnya aktiva yang dimiliki oleh perusahaan. Menurut Bahaudin dan Wijayanti (2011) ukuran perusahaan dibagi menjadi tiga kategori yaitu perusahaan besar (large size), perusahaan menengah (medium size) serta perusahaan kecil (small size). Perusahaan besar tergolong memiliki profit yang lebih tinggi dibandingkan dengan perusahaan yang lebih kecil, oleh karena itu perusahaan besar lebih sering menghadapi risiko yang lebih besar. Perusahaan besar dihadapkan dengan besarnya biaya politis yang tinggi, sehingga perusahaan besar cenderung menggunakan prinsip akuntansi yang konservatif untuk mengurangi besarnya biaya politis.

Biaya politis mencakup semua biaya atau transfer kekayaan yang harus ditanggung perusahaan terkait tindakan-tindakan antitrust, regulasi, subsidi pemerintah, tarif pajak, tuntutan buruh, dan sebagainya (Watts dan Zimmerman, 1990). Pemerintah akan memungut pajak yang relatif tinggi kepada perusahaan besar, karena seiring tingginya laba yang dihasilkan oleh perusahaan besar , maka pajak yang harus dibayarkan akan mengikuti besarnya laba. Oleh karena itu,

semakin besar ukuran perusahan akan menyebabkan semakin besar pula biaya politis yang harus dibayarkan, sehingga untuk mengurangi biaya politis tersebut perusahaan berupaya untuk melaporkan laba secara konservatif dengan tujuan agar laba tidak terlihat tinggi. Lafond dan Roycodwhury (2007) menyatakan bahwa ukuran perusahaan berpengaruh positif terhadap konservatisme akuntansi.

Perusahaan besar cenderung memiliki pemegang saham atau shareholders yang juga sangat banyak. Pemegang saham akan meminta kepada pihak manajemen perusahaan untuk menerapkan prinsip konservatisme akuntansi dalam penyajian laporan keuangan perusahaan.

Tidak seperti perusahaan besar yang cenderung menyajikan laba yang konservatif untuk mengurangi biaya politis, perusahaan kecil akan lebih optimis dalam melakukan pelaporan laba. Hal tersebut dikarenakan perusahaan kecil tidak terlalu menjadi sorotan pemerintah. Perusahaan kecil tidak terdorong untuk melakukan pelayanan publik dan kepentingan sosial lainnya sehingga pajak yang dibayarkan pun relatif rendah. Oleh karena itu, mereka cenderung mengurangi tingkat penerapan konservatisme dalam pelaporan keuangannya.

2.8 Tinjauan Penelitian Terdahulu

Penelitian mengenai konservatisme akuntansi telah banyak dilakukan.

Penelitian Desak dan I Gusti (2013: 1) meneliti tentang Pengaruh Leverage, Dividen Payout Ratio dan Ukuran Perusahaan pada Konservatisme Akuntansi di Bursa Efek Indonesia. Sampel yang digunakan sebanyak 114 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia di tahun 2012-2013. Hasil

penelitian ini menunjukkan bahwa Leverage dan Ukuran Perusahaan berpengaruh secara signifikan terhadap konservatisme akuntansi sedangkan Dividen Payout Ratio tidak berpengaruh signifikan terhadap konservatisme akuntansi dalam penelitiannya yang berjudul “Pengaruh Leverage, Dividen Payout Ratio dan Ukuran Perusahaan pada Konservatisme Akuntansi di BEI”.

Yuliani (2013) meneliti tentang Pengaruh Cash Flow, Sales Growth, Profitability, dan Investment Opportunity Set (IOS) Terhadap Konservatisme Akuntansi. Sampel yang digunakan sebanyak 53 Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia berturut-turut selama tahun 2009-2010. Hasil penelitian ini menunjukkan bahwa Cash flow tidak berpengaruh terhadap konservatisme akuntansi, Sales growth berpengaruh negatif terhadap konservatisme akuntansi. Sedangkan Profitability, Investment Opportunity Set (IOS) berpengaruh positif terhadap konservatisme akuntansi.

Kusmuriyanto dan Radyasinta (2014) meneliti tentang Pengaruh Mekanisme Good Corporate Governance, Likuiditas, Profitabilitas, Dan Leverage Terhadap Konservatisme Akuntansi. Sampel yang digunakan sebanyak 114 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2010- 2012. Hasil dari penelitian ini menunjukkan bahwa variabel kepemilikan manajerial, komisaris independen, profitabilitas, dan leverage berpengaruh positif signifikan terhadap konservatisme akuntansi. Sedangkan variabel kepemilikan institusional dan likuiditas tidak berpengaruh terhadap konservatisme akuntansi.

Ni Lestari dan I Ketut (2014) meneliti tentang Pengaruh Struktur Kepemilikan Manajerial, Leverage, dan Financial Distress Terhadap Konservatiseme Akuntansi. Sampel yang digunakan sebanyak 37 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009-2011. Hasil penelitian ini menunjukkan bahwa Struktur Kepemilikan Manajerial, Leverage menunjukkan pengaruh positif terhadap konservatisme akuntansi, sedangkan Financial Distress berpengaruh signifikan negatif pada konservatisme akuntansi.

Ni Wayan dan Ni Made (2015) meneliti tentang Pengaruh Financial Distress, Ukuran Perusahaan, dan Leverage pada Konservatisme Akuntansi.

Sampel yang digunakan sebanyak 241 Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2013. Hasil penelitian ini menunjukkan bahwa Financial Distress dan Leverage berpengaruh negatif terhadapa konservatiseme akuntansi. Sedangkan, Ukuran perusahaan berpengaruh Positif terhadap konservatisme akuntansi.

Dita (2017) meneliti tentang Pengaruh Leverage, Ukuran Perusahaan, Kepemilikan Manajerial, Ukuran Dewan Komisaris, dan Profitabilitas Terhadap Konservatisme Akuntansi. Sampel yang digunakan sebanyak 14 perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2011-2015. Hasil penelitian ini menunjukkan bahwa Leverage dan Ukuran dewan komisaris berpengaruh signifikan positif terhadap konservatisme akuntansi, profitabilitas berpengaruh signifikan negatif terhadap konservatisme akuntansi. Sedangkan ukuran perusahaan dan kepemilikan manajerial tidak berpengaruh terhadap konservatisme akuntansi.

Albert, dkk (2017) meneliti tentang Konservatisme Akuntansi di Indonesia. Sampel yang digunakan sebanyak 114 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) di tahun 2012-2013. Hasil dari penelitian ini menunjukkan bahwa Leverage dan Ukuran dewan komisaris berpengaruh signifikan positif terhadap konservatisme akuntansi, profitabilitas berpengaruh signifikan negatif terhadap konservatisme akuntansi. Sedangkan, ukuran perusahaan dan kepemilikan manajerial tidak berpengaruh terhadap konservatisme akuntansi. Secara ringkas, penelitian yang telah dilakukan mengenai faktor-faktor yang mempengaruhi konservatisme akuntansi disajikan dalam tabel 2.1.

Tabel 2.1

Tinjauan Peneliti Terdahulu

No. Nama Peneliti Variabel Penelitian Hasil Penelitian 1. Desak dan I

Gusti (2013)

Independen: Leverage, Dividen Payout Ratio dan Ukuran Perusahaan

Dependen: Konservatisme Akuntansi

Hasil dari penelitian ini

menunjukkan Leverage dan Ukuran Perusahaan berpengaruh terhadap konservatisme akuntansi sedangkan Dividen Payout Ratio tidak

berpengaruh terhadap konservatisme akuntansi.

2. Yuliani (2013) Independen:

Cash Flow Company Growth, Profitability, Dan Investment Opportunity Set (IOS) Dependen: Konservatisme akuntansi

Cash flow, Sales Growth berpengaruh negatif terhadap konservatisme akuntansi.

Sedangkan Profitability, Investment Opportunity Set (IOS) berpengaruh positif terhadap konservatisme akuntansi.

3. Kusmuriyanto dan Radyasinta (2014)

Independen: Mekanisme Good Corporate Governance, Likuiditas, Profitabilitas, Dan Leverage

Dependen: Konservatisme Akuntansi

variabel kepemilikan manajerial, komisaris independen,

profitabilitas, dan leverage berpengaruh positif signifikan terhadap konservatisme akuntansi.

Sedangkan variabel kepemilikan institusional dan likuiditas tidak berpengaruh terhadap

konservatisme akuntansi 4. Ni Lestari dan

I Ketut (2014)

Independen:

Struktur Kepemilikan Manajerial, Leverage, dan

Struktur Kepemilikan Manajerial, Leverage menunjukkan pengaruh positif terhadap konservatisme