BAB I PENDAHULUAN

1.1 Gambaran Umum Objek Penelitian

Pada penelitian ini akan membahas salah satu penyedia layanan uang elektronik yang juga merupakan salah satu operator terbesar di Indonesia yaitu Telkomsel. Telkomsel menerbitkan layanan uang elektronik yang diberinama Telkomsel TCASH setelah mendapat izin dari Bank Indonesia.

TCASH mulai diperkenalkan oleh Telkomsel sejak tahun 2007. Layanan TCASH berupa layanan dimana para penggunanya bisa menyimpan uang didalam TCASH dan dapat digunakan untuk transaksi baik pasca bayar maupun prabayar. Transaksi dapat dilakukan pada merchant dan perusahaan yang sudah bekerja sama dengan Telkomsel. (digitalpayment.telkomsel.com)

Gambar 1.1 Logo Telkomsel Tcash Sumber : id.wikipedia.org

A. Berlangganan Telkomsel TCASH

Cara untuk dapat memiliki dan menggunakan layanan TCASH yaitu cukup dengan menjadi pelanggan dari opertaor Telkomsel. Untuk pengguna SimPATI, LOOP, dan KartuAS secara otomatis akan menjadi pelanggan Basic Service dan dapat melakukan upgrade menjadi pelanggan Full Service dengan mendaftar di GraPARI. Sedangkan pelanggan KartuHALO secara otomatis menjadi pelanggan Full Service. (About Tcash, digitalpayment.telkomsel.com).

Gambar 1.2 Jenis layanan TCASH Sumber : digitalpayment.telkomsel.com

B. Cara Menggunakan Telkomsel TCASH

Kemudian untuk menggunakan TCASH cukup dengan beberapa langkah mudah, yaitu 1) aktifan TCASH dengan menghubungi *800*88#, 2) Isi saldo TCASH di GraPARI, ATM Bersama, atau Indomaret Terdekat, 3) TCASH siap digunakan untuk bertransaksi. (About Tcash, digitalpayment.telkomsel.com).

Gambar 1.3 3 Langkah menggunakan TCASH Sumber : digitalpayment.telkomsel.com

C. Kegunaan Telkomsel TCASH

Sebagai layanan uang elektronik yang berasal bukan dari lembaga bank, TCASH memberikan kegunaan layanan uang elektronik yang cukup beragam.

Setidaknya TCASH memiliki 4 kegunaan utama, diantaranya 1) Bayar cepat dengan menggunakan TAP, 2) Belanja online, 3) Bayar beli di HP, 4) Kirim uang. (About Tcash, digitalpayment.telkomsel.com)

Gambar 1.4 Kegunaan TCASH Sumber : digitalpayment.telkomsel.com

D. Jumlah Pengguna Telkomsel TCASH

Telkomsel TCASH memiliki jumlah pengguna sebanyak 6 juta pengguna, tetapi hanya terdapat 300 ribu pengguna yang sudah menggnakan TCASH terbaru dengan teknologi NFC atau TCASH TAP, namun 300 ribu pengguna tersebut adalah pengguna aktif (teknologi.metrotvnews.com). Perkembangan jumlah pengguna juga dibarengi keseriusan Telkomsel menggarap produk TCASH ini, Telkomsel terus berkerja keras untuk menarik minat konsumen dan meningkatkan mutu layanan TCASH beberapa diantaranya adalah dengan menambah Fitur TAP, menawarkan beragam promo, dan memperluas jaringan kerja sama dengan berbagai merchant.

E. Aplikasi NFC pada Telkomsel TCASH TAP

Pada tahun 2015 TCASH mengeluarkan layanan terbarunya yaitu New TCASH dengan TCASH TAP, prduk ini menggunakan teknologi NFC (Near Field Communicatio). Teknologi ini memudahkan pengguna TCASH untuk bertransaksi, cukup dengan menempelkan sticker NFC pada ponsel dan mengaktifkan layanan, pengguna tidak perlu lagi menggunakan uang tunai untuk bertransaksi atau melakukan pembayaran, karena cukup dengan menempelkan sticker NFC pada mesin TAP yang ada di merchant untuk membayar barang yang kita beli di merchant trsebut. (Telkomsel perkenalkan TCASH TAP, cara bayar dengan smartphone ber-NFC, www.infokomputer.com).

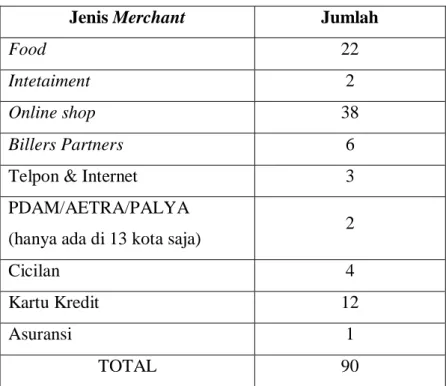

Dengan hadirnya TCASH TAP Telkomsel memperluas jarngan kerja sama dengan para merchant, berikut jumlah merchant yang bekerja sama dengan TCASH.

Tabel 1.1 Jumlah merchant TCASH

Jenis Merchant Jumlah

Food 22

Intetaiment 2

Online shop 38

Billers Partners 6

Telpon & Internet 3

PDAM/AETRA/PALYA

(hanya ada di 13 kota saja) 2

Cicilan 4

Kartu Kredit 12

Asuransi 1

TOTAL 90

Sumber : Merchant, digitalpayment.telkomsel.com

1.2 Latar Belakang Penelitian

A. Alat Pembayaran Non-tunai di Indonesia

Seiring dengan perkembangan kebutuhan ekonomi diera modern, mulai muncul kebutuhan akan alat pembayaran yang lebih efisien, dari adanya kebutuhan tersebut mulai banyak berkembang jenis alat pembayaran di Indonesia, salah satunya adalah alat pembayaran non tunai atau electronic payment (E-payment). Di Indonesia terdapat dua jenis alat pembayaran non- tunai yaitu Alat Pembayaran Dengan Menggunakan Kartu (APMK) dan Uang Elektronik (e-money). Untuk membedakan APMK dan ang elektronik Bank Indonesia menerbitkan peraturan Peraturan Bank Indonesia (PBI) No.

11/12/PBI/2009 yang kemudian diperbaharui dengan diterbitkannya PBI No.

16/8/PBI/2014. Pada PBI tersebut dikatakan bahwa pengaturan tentang uang elektroni terpisah dengan pengaturan APMK, dan PBI tersebut juga mengatur tentang ketentuan uang elektronik, serta bagaimana penerapan uang eletronik di Indonesia.

Menurut Bank Indonesia, uang elektronik adalah alat pembayaran prepaid product, dimana dapat dikatakan Uang Elektronik apabila memenuhi unsur- unsur; diterbitkan atas dasar nilai uang yang disetor terlebih dahulu oleh pemegang kepada penerbit, nilai uang disimpan secara elektronik dalam suatu media seperti server atau chip, digunakan sebagai alat pembayaran kepada pedagang yang bukan merupakan penerbit uang elektronik tersebut, dan nilai uang elektronik yang disetor oleh pemegang dan dikelola oleh penerbit bukan merupakan simpanan sebagaimana dimaksud dalam undang-undang yang mengatur mengenai perbankan. (Sistem Pembayaran Non Tunai, Uang Elektronik, www.bi.go.id). Dapat diartikan Uang Elektronik adalah bentuk pengalihan uang konvensional atau uang tunai ke dalam bentuk elektronik yang disimpan pada server atau pun kartu. Uang elektronik kemudian dapat digunakan untuk transaksi pembayaran di Internet maupun di merchant yang bekerjasama dengan penerbit uang elektronik tersebut (multi-purposed).

Peredaran uang elektronik di Indonesia semakin meningkat, terhitung hingga akhir tahun 2015 (bulan oktober) telah beredar 43 juta instrumen uang elektronik dari 9 lembaga bank dan 11 lembaga non-bank. (Menjadi Masyarakat Nontunai, print.kompas.com)

B. Perkembangan E-money di Indonesia.

Kehadiran uang elektronik di Indonesia mendapat sambutan yang cukup baik dari masyarakat Indonesia, terbukti dengan jumalah transaksi dan nilai transaksi dengan menggunakan uang elektronik mengalami peningkatan pada akhir tahun 2015 (bulan agustus) jika dibandingkan dengan tahun sebelumnya.

Gambar 1.5 Perkembangan Transaksi Uang Elektronik Sumber : print.kompas.com

Jumlah transaksi pada tahun 2015 mengalami peningkatan dari tahun 2014 yaitu sebesar 121%, sedangkan nilai transaksi pada tahun 2015 mengalami peningkatan dari tahun 2014 sebesar 70%.

C. Pencanangan Gerakan Nasional Non Tunai

Ditengah perkembangan uang elektronik di Indonesia, pemerintah Indonesia melalui gubernur Bank Indonesia Agus D.W. Martowardojo pada Kamis, 14 Agustus 2014 mencanangkan Gerakan Nasional Non Tunai (GNNT). Dalam penyelenggaraan Gerakan Nasional Non Tunai Bank Indonesia sudah mengeluarkan ketetapan sebagai dasar hukum, ketetapan tersebut tertuang pada PBI No.14/2/PBI/2012 tanggal 6 januari 2012, tentang penyelenggaraan kegiatan alat pembayaran dengan menggunakan kartu. Pada sambutannya diacara HUT Indonesia yang ke 69, Agus D.W Martowardojo menuturkan “GNNT ditujukan untuk meningkatkan kesadaran masyarakat terhadap penggunaan instrumen non tunai, sehingga berangsur-angsur terbentuk suatu komunitas atau masyarakat yang lebih menggunakan instrumen non tunai (Less Cash Society/LCS) khususnya dalam melakukan transaksi atas kegiatan ekonominya. Sebagai bentuk komitmen atas perluasan penggunaan instrumen non tunai, kami akan menjadikan GNNT sebagai gerakan tahunan yang didukung dengan berbagai kegiatan untuk mendorong meningkatkan pemahaman masyarakat akan penggunaan instrumen non tunai dalam melakukan transaksi pembayaran,” (Bank Indonesia Mencanangkan Gerakan Nasional Non Tunai, www.bi.go).

D. Perkembangan TCASH

Namun disisi lain terdapat Telkomsel TCASH salah satu produk uang elektronik di Indonesia yang terus mengalami perkembangan yang terbilang sangat baik, mulai dari peningkatan jumlah pengguna, dan peninggkatan transaksi sebesar 150% pada tahun 2015 (www.telkomsel.com, tcash semakin diadopsi masyarakat), perkembangan Telkomsel TCASH juga terlihat dari segi jumlah penggunanya, dimana kini TCASH memiliki jumlah pengguna sebanyak 6 juta pengguna, dan Telkomsel TCASH terus menargetkan untuk peningkatan jumlah pengguna (teknologi.metrotvnews.com). peningkatan tersebut menunjukkan Telkomsel memiliki produk uang elektronik yang dapat menarik minat masyarakat untuk menggunakan uang elektronik.

1.3 Perumusan Masalah

Dari fenomena dan perkembangan uang elektronik yang sangat menarik dan signifikan. Akan sangat menarik untuk meneliti faktor-faktor apa saja yang meberikan pengaruh terhadap persepsi para pengguna uang elektronik di Indonesia. Dengan menggunakan pengguna TCASH sebagai objek penelitian hasil yang diharapkan adalah dapat menemukan faktor apa saja yang berpengaruh terhadap persepsi pengguna TCASH.

Dengan temuan berupa faktor-faktor apa saja yang berpengaruh pada persepsi pengguna TCASH, kita dapat mengidentifikasi faktor apa saja yang sesuai untuk dapat digunakan sebagai dasar pengembangan strategi dalam pelaksanaan uang elektronik di Indonesia, baik bagi para penyedia layanan uang elektronik maupun Gerakan Nasional Non Tunai (GNNT) pemerintah Indonesia. Sehingga kita dapat memahami kekhawatiran dan keinginan masyarakat Indonesia akan uang elektronik di Indonesia.

1.4 Pertanyaan Penelitian

Dari fenomena dan latar belakang yang sudah dipaparkan, peneliti ingin mengeksplorasi faktor-faktor yang memberikan pengaruh terhadap persepsi pengguna TCASH. Dengan membangun kerangka teori yang terdiri dari 5 variabel utama, yaitu Manfaat (Benefit), Kepercayaan (Trust), self-afficacy, Ease of Use , dan Keamanan (Security).

Maka pertanyaan penelitian faktor-faktor yang berpengaruh terhadap persepsi pengguna E-money (studi pada pengguna Telkomsel TCASH) adalah sebagai berikut :

1. Apakah Faktor-faktor yang mempengaruhi persepsi pengguna e-payment (Manfaat (Benefit), Kepercayaan (Trust), self-afficacy, Ease of Use , dan Keamanan (Security)) berpengaruh secara simultan terhadap persepsi pengguna TCASH ?

2. Apakah faktor Manfaat (Benefit) memiliki pengaruh yang signifikan terhadap persepsi pengguna terhadap TCASH ?

3. Apakah faktor Kepercayaan (Trust) memiliki pengaruh yang signifikan terhadap persepsi pengguna terhadap TCASH ?

4. Apakah faktor Self-afficacy memiliki pengaruh yang signifikan terhadap persepsi pengguna terhadap TCASH ?

5. Apakah faktor Ease of Use memiliki pengaruh yang signifikan terhadap persepsi pengguna terhadap TCASH ?

6. Apakah faktor Keamanan (Security) memiliki pengaruh yang signifikan terhadap persepsi pengguna terhadap TCASH ?

1.5 Tujuan Penenlitian

1. Untuk mengetahui apakah faktor-faktor yang mempengaruhi persepsi e- money secara simultan berpengaruh terhadap persepsi pengguna TCASH.

2. Untuk mengetahui apakah faktor Manfaat (Benefit) memiliki pengaruh yang signifikan terhadap persepsi pengguna terhadap TCASH.

3. Untuk mengetahui apakah faktor Kepercayaan (Trust) memiliki pengaruh yang signifikan terhadap persepsi pengguna terhadap TCASH.

4. Untuk mengetahui apakah faktor self-afficacy memiliki pengaruh yang signifikan terhadap persepsi pengguna terhadap TCASH.

5. Untuk mengetahui apakah faktor Ease of Use memiliki pengaruh yang signifikan terhadap persepsi pengguna terhadap TCASH.

6. Untuk mengetahui apakah faktor Keamanan (Security) memiliki pengaruh yang signifikan terhadap persepsi pengguna terhadap TCASH.

1.6 Manfaat Penelitian

Dengan dilakukannya penelitian terhadap faktor-faktor yang memiliki pengaruh terhadap persepsi pengguna TCASH. Maka dalam penelitian ini juga diharapkan menghasilkan output berupa manfaat baik manfaat praktis maupun teoritis bagi beberapa pihak, yaitu :

1. Untuk penulis.

a) Untuk membuktikan pengaruh faktor-faktor tersebut terhadap persepsi pengguna TCASH.

b) Untuk memperdalam pengetahuan penulis mengenai uang elektronik secara praktis maupun teoritis.

2. Untuk Universitas Telkom.

a) Untuk menambah kepustakaan atau jurnal dalam bidang pemasaran khusunya pada persepsi konsumen.

b) Untuk bahan pertimbangan apabila Universitas Telkom ingin melakukan penerapan metode pembayaran elektronik di lingkungan Universitas Telkom.

3. Untuk penyedia layanan uang elektronik (Issuer).

a) Penyedia uang elektronik dapat memahami konsumen atau masyarakat dalam penciptaan produk uang elektronik yang akan dikeluarkan, melalui faktor-faktor yang sesuai.

b) Penyedia uang elektronik dapat memciptakan strategi berdasar pada identifikasi faktor-faktor yang sesuai.

4. Untuk pemerintah Indonesia (Bank Indonesia).

a) Pemerintah dapat menggunakan faktor-faktor yang sesuai sebagai pembentukan strategi penerapan Gerakan Nasional Non Tunai (GNNT) dengan identifikasi mendalam terhadap faktor-faktor tersebut.

b) Pemerintah dapat memahami keresahan masyarakat Indonesia akan uang elektronik.

1.7 Ruang Lingkup Peneltian

Penelitian ini meneliti tentang 5 faktor yang memiliki kemungkinan berpengaruh terhadap terbentuknya persepsi seorang konsumen atau pengguna uang elektronik (TCASH), yaitu Manfaat (Benefit), Kepercayaan (Trust), self-efficacy, Ease of Use, dan Keamanan (Secrity).

Penelitian ini menggunakan perusahaan operator Telkomsel dengan produknya yang bernama TCASH sebagai objek penelitian. Hal ini didasari karena adanya perkembangan yang signifikan pada Telkomsel TCASH (www.telkomsel.com, tcash semakin diadopsi masyarakat).

Sampel pada penelitian ini diambil dari jumlah pengguna populasi yaitu pengguna aktif layanan Telkomsel TCASH sebesar 300 ribu pengguna (teknologi.metrotvnews.com). penentuan jumlah sampel menggunakan Metode Slovin, dan dengan teknik sampling Nonprobability sampling.

Hasil dari penelitian ini dapat digunakan sebagai pertimbangan dalam penerapan atau pembuatan strategi untuk penerapan Gerakan Nasional Non Tunai (GNNT) di Indonesia atau pengembangan alat pembayaran elektronik dengan melakukan identifikasi secara mendalam pada pengaruh faktor-faktor yang sesuai. Sesuai yang dimaksutkan adalah konteks ini adalah faktor-faktor yang memberikan pengaruh secara signifikan terhadap persepsi pengguna TCASH.

1.8 Sistematika Penulisan Tugas Akhir

Penulisan penelitian terdiri dari lima bab yang memiliki keterkaitan hubungan antara satu sama lainnya. Sistematika penelitian ini disajikan pada halaman berikut.

Bab II. Tinjauan pustaka dan lingkup penelitian

Bab ini mengemukakan dengan jelas,ringkas dan padat tentang hasil kajian kepustakaan yang terkait dengan topik dan variabel penelitian untuk dijadikan dasar bagi penyusunan kerangka pemikiran dan perumusan hipotesis. Bab ini berisikan :

1. Teori-teori terkait penelitian dan penelitian terdahulu 2. Kerangka pemikiran

3. Hipotesis penelitian

Bab III. Metode Penelitian

Bab ini menegaskan pendekatan, metode, dan teknik yang digunakan untuk mengumpulkan dan menganalisis data yang dapat menjawab atau menjelaskan masalah penelitian, meliputi uraian tentang :

1. Karakteristik penelitian 2. Alat pengumpulan data 3. Tahapan penelitian 4. Populasi sampel

5. Pengumpulan data dan sumber data 6. Validitas dan reliabilitas

7. Teknik analisis data dan pengujian hipotesis Bab IV. Hasil Penelitian dan Pembahasan

Hasil dari penelitian ini akan dijelaskan secara kronologis dan sistematis di bab ini sesuai dengan perumusan masalah dan tujuan penelitian. Dalam bab ini memaparkan tentang :

1. Karakteristik responden (sampel) 2. Hasil penelitian

3. Pembahasan hasil penelitian Bab V. Kesimpulan dan Saran

Semua hasil dari penelitian ini akan dirangkum menjadi sebuah kesimpulan pada bab ini. Selain itu kami juga memberikan saran bagi objek penelitian serta peneliti selanjutnya. Pada bab ini berisikan :

1. Kesimpulan 2. Saran