SKRIPSI

Diajukan Oleh:

AFRILLIA SETYANINGRUM 1013010174/FE/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana EKONOMI DAN BISNIS

Progdi Akuntansi

Diajukan Oleh:

AFRILLIA SETYANINGRUM 1013010174/FE/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

Disusun Oleh : Afillia Setyaningr um

1013010174/FE/EA

Telah Diper tahankan Dihadapan Dan Diter ima Oleh Tim Penguji Skr ipsi J ur usan Akuntansi Fa kultas Ekonomi Univer sitas Pembangunan Nasional “Veter an” J awa Timur

Pada Tanggal 17 Apr il 2014

Pembimbing Utama : Tim Penguji Ketua

Rina Moestika, SE, MM Dr . Sr i Tr isnaningsih, SE, M.Si Sekr etar is

Dr a. Ec. Anik Yuliati, M.Aks Anggota

Rina Moestika, SE, MM

Mengetahui Dekan Fa kultas Ekonomi

Univer sitas Pembangunan Nasional “Veter an” J awa Timur

memberikan rahmat dan hidayahNYA, sehingga penyusunan Skripsi yang berjudul “ANALISIS PENGARUH NET PROFIT MARGIN (NPM), DEBT EQUITY RATIO (DER), CURRENT RATIO (CR) TERHADAP HARGA SAHAM PADA PERUSAHAAN FOOD AND BEVERAGES YANG TERDAFTAR DI BURSA EFEK INDONESIA”, dapat terselesaikan. Skripsi ini dimaksudkan untuk memenuhi salah satu persyaratan dalam rangka memperoleh gelar kesarjanaan pada Fakultas Ekonomi Universitas Pembangunan Nasioanal “Veteran” Jawa Timur.

Terwujudnya Laporan Skripsi ini tidak lepas dari bantuan berbagai pihak yang telah mendorong dan membimbing penulis, baik tenaga, ide-ide, maupun pemikiran. Oleh karena itu dalam kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Rektor Prof. DR. Ir. Teguh Soedarto MP yang telah memberikan kesempatan kepada saya dalam memperoleh pendidikan S1 di kampus

Universitas Pembangunan Nasioanal “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur. SE, MM, Selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Rina Moestika, SE, MM sebagai Dosen Pembimbing yang dengan penuh kesabaran memberikan arahan dan bimbingan selama penyusunan Laporan

skripsi ini sampai selesai.

5. Kedua orang tuaku tercinta yang telah memberikan segalanya bagiku yang tak

ternilai dan tak akan mampu terbalas. Semoga Allah SWT memberikan surga

bagi kalian berdua.

6. Bapak/ Ibu dosen Ekonomi Akuntansi atas semua ilmu yang telah diberikan.

7. Teman – teman seperjuangan Novi, Wiwin, Riza, Tias, Poetri, Maria, dkk

Jurusan Ekonomi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur. Terima kasih atas saran dan dukungannya selama ini. Khusunya untuk Wiwin terima kasih atas pinjaman laptopnya.

8. Serta semua pihak yang banyak membantu dan mendukung kepada penulis yang dimana tidak dapat disebutkan satu persatu, penulis mohon maaf lahir dan batin atas semua hal perilaku dan ucapan yang selalu tidak berkenan di hati.

HALAMAN PENGESAHAN ……….……….. ii

ABSTRAK ………. iii

KATA PE NGANTAR ……….. iv

DAFTAR ISI ……….……... vii

DAFTAR TABEL ………... viii

BAB I : PENDAHULUAN ………..……….. 1

1.1. Latar Belakang ……….. 1

1.2. Perumusan Masalah ………... …... 6

1.3. Tujuan Penelitian ……….. 6

1.4. Manfaat Penelitian ……… 7

BAB II : LANDASAN TEORI ……….. 8

2.1. Penelitian Terdahulu ……….… 8

2.2. Landasan Teori ………... 10

2.2.1. Pasar Modal ...……….…... 10

2.2.1.1 Pengertian Pasar Modal ……… 10

2.2.1.2 Jenis-jenis Pasar Modal ……….. 11

2.2.1.3 Manfaat Pasar Modal ………... 13

2.2.2.2 Jenis-jenis Saham ……… 18

2.2.3. Harga Saham ……….. 20

2.2.3.1 Pengertian Harga Saham ………...………... 20

2.2.3.2 Jenis Harga Saham ………... 20

2.2.4 Analisis Rasio Keuangan ……… 22

2.2.4.1 Pengertian Rasio Keuangan ……….... 22

2.2.4.2 Jenis Rasio Keuangan ………... 22

2.3 Kerangka Pikir ………. 27

2.3.1 Pengaruh Net Profit Margin terhadap harga saham ……… 27

2.3.2 Pengaruh Debt Equity Ratio terhadap harga saham ……….... 28

2.3.3 Pengaruh Current Ratio terhadap harga saham ………... 28

2.4. Hipotesis ………... 29

BAB III : METODE PENELITIAN ………... 30

3.1. Obyek Penelitian ………. 30

3.2. Definisi Operasional Variabel dan Pengukuran Variabel ………... 30

3.3. Teknik Penentuan Populasi dan Sampel …………...……….... 32

3.4.1 Jenis Data ……… 34

3.4.2 Sumber Data ……….... 34

3.4.3 Pengumpulan Data ………...………. 35

3.5 Uji Kualitas Data …………..………... 35

3.5.1 Uji Normalitas …….……… 35

3.5.2. Uji Asumsi Klasik ……….. 36

3.6 Teknik Analisis dan Uji Hipotesis ………... 38

3.6.1 Teknik Analisis Data ………... 38

3.6.2 Uji Hipotesis ………....… 39

3.6.2.1 Uji F ……… 39

3.6.2.2 Uji t ………. 40

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN ………. 41

4.1 Deskripsi Obyek Penelitian ... 41

4.1.1 Sejarah Umum Bursa Efek Indonesia ... 41

4.1.2 Sejarah Umum Perusahaan Food and Beverages ... 42

4.2 Deskripsi Hasil Penelitian ... 52

4.2.4 Harga Saham ... 55

4.3 Uji Kualitas Data ... 56

4.3.1 Uji Normalitas ... 56

4.3.2 Uji Asumsi Klasik ... 57

4.3.2.1 Heterokedastisitas ... 57

4.3.2.2 Autokorelasi ... 58

4.3.2.3 Multikolinieritas ... 59

4.4 Teknik Analisis dan Uji Hipotesis ... 59

4.4.1 Teknik Analisis Data ... 59

4.4.2 Uji Hipotesis ... 61

4.4.2.1 Uji F ... 61

4.4.2.2 Uji t ... 62

4.5 Pembahasan Hasil Penelitian ... 64

4.5.1 Pengaruh Net Profit Margin terhadap harga saham ……….64

4.5.2 Pengaruh Debt Equity Ratio terhadap harga saham ……… 65

5.2 Saran ……… 69 DAFTAR PUSTAKA

BURSA EFEK INDONESIA

Oleh :

Afr illia Setyaningr um

Abstr ak

Pasar modal menjadi alternatif bagi perusahaan untuk memperoleh sumber pendanaan yang berasal dari investasi para investor. Sebelum berinvestasi, para investor terlebih dahulu mengukur kinerja perusahaan yang tercermin dari rasio keuangan berdasarkan tingkat harga saham. Dengan demikian, penelitian ini mengkaji tentang pengaruh rasio-rasio keuangan yang terdiri dari Net Profit Margin (NPM), Debt Equity Ratio (DER), Current Ratio (CR) terhadap harga saham (Y) pada perusahaan food and beverages yang terdaftar di BEI.

Sampel dalam penelitian ini sebanyak 10 perusahaan food and beverages

selama 3 tahun yaitu tahun 2010-2012. Untuk teknik pengambilan sampel menggunakan purposive sampling dan dalam pengujian hipotesis digunakan teknik analisis regresi linier berganda. Jenis data yang digunakan adalah data kuantitatif, sedangkan dilihat cara memperolehnya, data yang digunakan merupakan data sekunder yaitu data keuangan perusahaan yang berupa laporan keuangan mulai periode 2010-2012.

Berdasarkan dari hasil uji F menunjukkan bahwa secara simultan adalah cocok atau sesuai untuk memprediksi Net Profit Margin (NPM), Debt Equity Ratio (DER), Current Ratio (CR) terhadap harga saham (Y). Untuk hasil uji t menunjukkan bahwa secara parsial Net Profit Margin (NPM), Debt Equity Ratio (DER) tidak berpengaruh signifikan terhadap harga saham (Y), sedangkan Current Ratio (CR)

berpengaruh signifikan terhadap harga saham (Y).

BAB I PENDAHULUAN

1.1 Latar Belakang

Perkembangan dalam suatu masyarakat terlihat pada perkembangan lembaga pada masyarakat tersebut, baik di bidang ekonomi, sosial, budaya dan politik. Sejalan dengan semakin meningkatnya kegiatan pembangunan nasional, peran serta masyarakat dalam pelaksanaan pembangunan pun semakin meningkat pula.

Keadaan tersebut baik secara langsung maupun tidak langsung akan menuntut lebih aktifnya kegiatan di bidang investasi. Oleh sebab itu, perusahaan atau bentuk usaha apapun sudah dapat dipastikan bertujuan untuk mencari keuntungan guna menjaga keberlangsungan perusahaan dan menjaga eksistensinya baik dalam usaha menghadapi pesaingnya maupun untuk memperluas usaha sehingga dapat memperkuat posisi perusahaan di pasar.

Pergerakan harga saham dalam jangka pendek tidak dapat diprediksi secara pasti. Harga saham ditentukan menurut hukum permintaan dan penawaran. Semakin banyak investor yang ingin membeli saham, maka harga saham tersebut cenderung bergerak naik. Sebaliknya, semakin banyak investor yang ingin menjual sahamnya, maka harga saham tersebut akan bergerak turun. Namun, dalam jangka panjang, kinerja perusahaan dan pergerakan harga saham pada umumnya memilih gerak yang searah. Meskipun demikian perlu diingat, tidak ada bursa saham yang terus menerus naik dan juga tidak ada bursa saham yang terus-menerus turun.

Dalam penelitian ini peneliti menggunakan analisis fundamental yaitu melakukan penilaian atas laporan keuangan perusahaan. Dalam perusahaan harus memiliki tiga laporan keuangan, yaitu neraca, laporan laba rugi, dan laporan perubahan modal.(Sawidji Widoatmodjo, 2009:178)

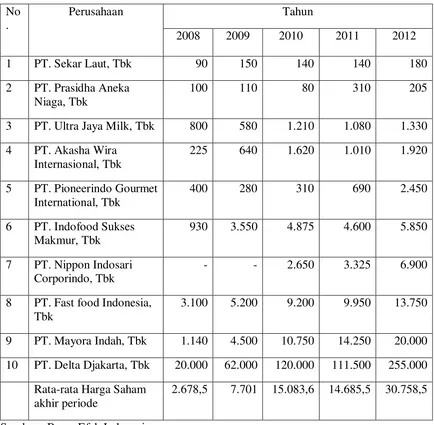

Penelitian ini dilakukan pada perusahaan food and beverages karena didasari oleh asumsi bahwa saham yang paling baik untuk dijadikan investasi adalah saham sektor makanan dan minuman. Alasannya, karena sektor ini akan tetap survive dan paling tahan terhadap berbagai macam kondisi dibandingkan sektor lainnya. Karena dalam kondisi krisis maupun tidak krisis produk makanan dan minuman tetap dibutuhkan (Dian anggraeni, 2010).

Kurva 1.1 : Rata-Rata Harga Saham perusahaan food and beverages di Bursa Efek Indonesia periode 2008-2012.

Sumber : Data diolah

Berdasarkan tabel 1.1 dan kurva 1.1 dari data diatas dapat disimpulkan bahwa rata-rata harga saham akhir periode pada perusahaan food and beverages pada tahun 2008-2012 mengalami tren yang terus naik.

Menurut Kasmir (2009:115), Net Profit Margin menunjukkan berapa besar persentase pendapatan bersih yang diperoleh dari setiap penjualan. Menurut Harahap (2009:304), semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba yang tinggi, sehingga akan meningkatkan kepercayaan investor untuk menanamkan modalnya pada perusahaan tersebut.

Debt Equity Ratio merupakan rasio yang mengukur sejauh mana besarnya hutang dapat ditutupi oleh modal sendiri. Semakin kecil rasio ini semakin baik bagi perusahaan atau semakin aman hutang yang harus diantisipasi dengan modal sendiri. (Harahap, 2009:303)

Rata-Rata Har ga Saham Akhir Per iode

Sedangkan Current Ratio menurut Fahmi (2011:61), kondisi perusahaan yang memiliki current ratio yang baik adalah dianggap sebagai perusahaan yang baik dan bagus, namun jika current ratio terlalu tinggi juga dianggap tidak baik karena dapat mengindikasikan adanya masalah seperti jumlah persediaan yang relatif tinggi dibandingkan taksiran tingkat penjualan sehingga tingkat perputaran persediaan rendah. Semakin besar berarti semakin besar juga kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya.

Berdasarkan uraian diatas, maka penulis melakukan penelitian dengan judul “ANALISIS PENGARUH NET PROFIT MARGIN (NPM), DEBT EQUITY RATIO (DER), CURRENT RATIO (CR) TERHADAP HARGA SAHAM PADA PERUSAHAAN FOOD AND BEVERAGES YANG TERDAFTAR DI BURSA EFEK INDONESIA”.

1.2 Perumusan Masalah

Berdasarkan latar belakang permasalahan yang telah diuraikan sebelumnya, maka dapat disusun suatu perumusan masalah yang akan diteliti adalah : adakah pengaruh Net Profit Margin (NPM), Debt Equity Ratio (DER), dan Current Ratio (CR) terhadap harga saham pada perusahaan food and beverage yang telah terdaftar di Bursa Efek Indonesia ?

1.3 Tujuan Penelitian

saham pada perusahaan food and beverage yang telah terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Adapun manfaat yang dapat diambil dalam penelitian ini :

a. Bagi Perusahaan

Dapat digunakan sebagai bahan pertimbangan manajemen dalam menilai kondisi keuangan dan membantu memecahkan masalah mengenai pengukuran kinerja perusahaannya.

b. Bagi Investor

Dapat memberikan informasi kepada investor dan pihak lain yang membutuhkan informasi mengenai laporan keuangan perusahaan-perusahaan yang dapat digunakan dalam rangka pengambilan keputusan investasi pada perusahaan di Bursa Efek Indonesia.

c. Bagi Peneliti

BAB II

TINJ AUAN PUSTAKA

2.1 Penelitian Terdahulu

Rescyana Putri Hutami (2012), melakukan penelitian yang berjudul “Pengaruh Dividend Per Share, Return On Equity, dan Net Profit Margin terhadap Harga Saham Perusahaan Industri Manufaktur yang Tercatat di Bursa Efek Indonesia Periode 2006-2010”. Berdasarkan sampel penelitian yang diperoleh dari hasil analisis yang dilakukan maka dapat ditarik kesimpulan bahwa Dividend per Share berpengaruh positif dan signifikan terhadap Harga Saham Perusahaan Industri Manufaktur yang tercatat di Bursa Efek Indonesia Periode 2006-2010. Return on Equity pengaruh positif dan signifikan terhadap Harga Saham Perusahaan Industri Manufaktur yang tercatat di Bursa Efek Indonesia Periode 2006-2010. Net Profit Margin pengaruh positif dan signifikan terhadap Harga SahamPerusahaan Industri Manufaktur yang tercatat di Bursa Efek Indonesia Periode 2006-2010. Dividend per Share, Return on Equity dan Net Profit Margin pengaruh positif dan signifikan secara bersama-sama (simultan) terhadap Harga Saham Perusahaan Industri Manufaktur yang tercatat di Bursa Efek Indonesia Periode 2006-2010.

Earnings Ratio pengaruh positif signifikan terhadap harga saham, Debt To Equity Ratio berpengaruh negatif terhadap harga pasar saham, Return On Asset tidak berpengaruh terhadap harga pasar saham,dan Price To Book Value pengaruh negatif terhadap harga pasar saham.

harga saham Perusahaan Food and Beverages yang terdaftar di Bursa Efek Jakarta terbukti kebenarannya.

Berdasarkan penelitian terdahulu yang diuraikan diatas, maka terdapat beberapa persamaan dan perbedaan dengan penelitian saat ini. Persamaan penelitian ini dengan penelitian terdahulu yaitu kesamaan variabel independen yaitu harga saham dan variabel dependennya yaitu NPM, DER, dan CR, sedangkan perbedaannya adalah terletak pada dimensi waktu penelitian , dimana untuk penelitian saat ini pada periode 2010-2012.

2.2 Landasan Teori

2.2.1 Pasar Modal

2.2.1.1 Pengertian Pasar Modal

Menurut Sawidji Widoatmodjo (2009:11), pasar modal dapat dikatakan pasar abstrak, dimana yang diperjualbelikan adalah dana-dana jangka panjang, yaitu dana yang keterkaitannya dalam investasi lebih dari satu tahun.

Menurut Irham Fahmi (2012:55), pasar modal adalah tempat dimana berbagai pihak khususnya perusahaan menjual saham (stock) dan obligasi (bond) dengan tujuan dari hasil penjualan tersebut nantinya akan dipergunakan sebagai tambahan dan atau untuk memperkuat modal perusahaan.

tahun seperti saham dan obligasi dimana tempat terjadinya jual beli sekuritas disebut bursa efek.

Berdasarkan sejumlah pengertian dan pendapat di atas, maka dapat diperoleh gambaran bahwa pasar modal tidak hanya menyangkut tempat dalam arti fisik yang mempertemukan pihak yang kelebihan dana dan pihak yang membutuhkan dana saja, melainkan juga tempat dalam arti abstrak yang mempertemukan kedua belah pihak tersebut untuk terjadinya transaksi perdagangan aktiva keuangan jangka panjang.

2.2.1.2 J enis-jenis Pasar Modal

Menurut Eduardus Tandelilin (2010:28), pasar modal dibedakan menjadi 2 yaitu :

a. Pasar perdana, pasar ini terjadi pada saat perusahaan emiten menjual sekuritasnya kepada investor umum untuk pertama kalinya. Sebelum menawarkan saham di pasar perdana, perusahaan emiten sebelumnya akan mengeluarkan informasi mengenai perusahaan secara detail.

b. Pasar sekunder, tempat perdagangan atau jual beli sekuritas oleh dan antar investor setelah sekuritas emiten dijual di pasar perdana. Setelah sekuritas emiten dijual di pasar perdana, sekuritas emiten tersebut kemudian bisa diperjualbelikan di pasar ini.

Menurut Sawidji Widoatmodjo (2009:73), jenis dan mekanisme transaksi pasar modal dapat dibedakan menjadi:

1. Pasar Perdana : pasar yang transaksinya dilakukan ketika pertama kali surat berharga diterbitkan.

2. Pasar Sekunder : pasar yang transaksinya dilakukan setelah surat berharga masuk ke bursa, dengan kata lain efek yang diperjualbelikan sudah tercatat dibursa efek.

b. Berdasarkan jumlah saham yang ditransaksikan dan cara pembentukan harganya, pasar dibedakan menjadi:

1. Pasar Reguler : pasar yang jumlah saham yang boleh ditransaksikan dalam sekali transaksi sebanyak antara satu lot hingga empat ratus lot. Satu lot berisi 500 lembar saham.

2. Pasar Negosiasi : pasar yang dapat melakukan transaksi yang jumlah saham yang diperdagangkan kurang dari satu lot ataupun yang lebih dari 400 lot.

Berdasarkan pendapat di atas, maka dapat diperoleh gambaran bahwa jenis-jenis pasar modal dapat dibedakan menjadi 2, yaitu :

a. Pasar Perdana adalah penawaran saham pertama kali dari emiten kepada para pemodal selama waktu yang ditetapkan oleh pihak penerbit (issuer) sebelum saham tersebut belum diperdagangkan di pasar sekunder. Biasanya dalam jangka waktu sekurang-kurangnya 6 hari kerja.

2.2.1.3 Manfaat Pasar Modal

Menurut Sawidji Widoatmodjo (2009:4), berikut beberapa manfaat keberadaan pasar modal :

a. Menjadikan manajemen profesional

Bagi perusahaan yang telah memasuki dunia pasar modal berarti akan mendorong pemanfaatan manajemen yang profesional. Karena apabila perusahaan sudah go public akan menjadi sorotan masyarakat. Dan untuk mendapat sorotan positif dari masyarakat tentu saja perusahaan harus berprestasi baik, oleh sebab itu perusahaan dikelola oleh tenaga-tenaga profesional.

b. Solusi suksesi

Go public adalah salah satu cara yang dapat menjadi solusi suksesi suatu perusahaan. Dapat dilihat dari realita, perusahaan yang go public lebih mampu bertahan dan bersaing di pasar global.

c. Alternatif investasi

Dengan adanya pasar modal, masyarakat diberi pilihan untuk berinvestasi di luar investasi tabungan perbankan, seperti dengan membeli saham atau obligasi di pasar modal.

d. Alternatif sumber dana

Bagi perusahaan-perusahaan yang membutuhkan sumber pendanaan instan, pasar modal dapat menjadi solusinya, selain bertumpu pada kredit perbankan.

Naik turunnya indeks suatu bursa dapat dijadikan gambaran dinamika perekonomian suatu negara. Misalkan, Indeks Harga Saham Gabungan (IHSG) yang merangkum perkembangan harga-harga saham di Bursa Efek Indonesia (BEI) dapat dijadikan cerminan perekonomian nasional. Jika IHSG menunjukkan peningkatan maka dapat dikatakan bahwa ekonomi Indonesia menunjukkan progres yang baik, demikian pula sebaliknya.

Beberapa manfaat pasar modal menururt Tjipto Darmadji dan Hendry M. Fakhruddin (2011 : 2) adalah sebagai berikut :

a. Menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha sekaligus memungkinkan alokasi sumber dana secara optimal.

b. Memberi wahana investasi bagi investor sekaligus memungkinkan upaya diverifikasi.

c. Menyediakan indikator utama (leading indicator) bagi trend ekonomi Negara.

d. Memungkinkan penyebaran kepemilikan perusahaan hingga lapisan masyarakat menengah.

e. Memungkinkan penyebaran kepemilikan, keterbukaan, dan profesionalisme serta penciptaan iklim berusaha yang sehat.

f. Menciptakan lapangan kerja / profesi yang menarik.

h. Menjadi alternative investasi yang memberikan potensi keuntungan dengan resiko yang bias diperhitungkan melalui keterbukaan, likuiditas, dan diverifikasi investasi.

i. Membina iklim keterbukaan bagi dunia usaha, memberi akses kontrol sosial.

j. Mendorong pengelolaan perusahaan dengan iklim keterbukaan dan pemanfaatan manajemen professional.

Berdasarkan pendapat di atas, maka dapat diperoleh gambaran bahwa manfaat pasar modal yaitu :

a. Menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha sekaligus memungkinkan alokasi sumber dana secara optimal.

b. Ketergantungan terhadap bank menjadi lebih kecil. c. Jangka waktu penggunaan dana tidak terbatas. d. Menciptakan lapangan pekerjaan.

e. Nilai investasi berkembang mengikuti pertumbuhan ekonomi.

2.2.1.4 Peranan Pasar Modal

Pasar Modal memiliki peran penting bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi, yaitu :

b. Menjadi sarana bagi masyarakat untuk berinvestasi pada instrument keuangan seperti saham, obligasi, reksa dana, dan lain-lain. Dengan demikian, masyarakat dapat menempatkan dana yang dimilikinya sesuai

dengan karakteristik keuntungan dan risiko masing-masing instrument

.

Pasar modal mempunyai peranan penting dalam suatu Negara yang pada dasarnya mempunyai kesamaan pada suatu Negara dengan Negara lain. Peranan pasar modal suatu Negara dilihat dari 5 aspek (Sunariyah, 2011 : 7) yaitu sebagai berikut:

a. Sebagai fasilitas melakukan transaksi interaksi antara pembeli dan penjual untuk menentukan harga saham atau surat berharga yang dijualbelikan. Kedua belah pihak dapat melakukan transaksi tanpa melalui tatap muka (pembeli dan penjual bertemu secara tidak langsung).

b. Pasar modal memberikan kesempatan pada para investor untuk memperoleh hasil (return) yang diharapkan.

c. Pasar modal memberikan kesempatan pada para investor untuk menjual kembali saham yang dimilikinya atau surat berharga lainnya.

d. Pasar modal menciptakan kesempatan pada masyarakat untuk berpartisipasi dalam perkembangan suatu perekonomian.

Berdasarkan pendapat di atas, maka dapat diperoleh gambaran bahwa peranan pasar modal yaitu sebagai sarana yang mempertemukan antara pihak yang memiliki kelebihan dana dengan pihak yang kekurangan dana, serta bagi para investor yang ingin mendapatkan keuntungan.

2.2.2 Saham

2.2.2.1 Pengertian Saham

Menurut Irham Fahmi (2012:81), saham adalah :

a. Tanda bukti penyertaan kepemilikan modal atau dana pada suatu perusahaan.

b. Kertas yang tercantum dengan jelas nilai nominal, nama perusahaan dan diikuti dengan hak dan kewajiban yang dijelaskan kepada setiap pemegangnya.

c. Persediaan yang siap untuk dijual.

Menurut Tjipto Darmadji dan Hendry M. Fakhruddin (2011 : 5), Saham dapat didefinisikan sebagai tanda pernyataan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas.

2.2.2.2 J enis-jenis Saham

Menurut Irham Fahmi (2012:81), dalam pasar modal ada 2 jenis saham yang paling umum dikenal oleh publik, yaitu :

a. Saham Biasa (common stock) adalah suatu surat berharga yang dijual oleh suatu perusahaan yang menjelaskan nilai nominal, dimana pemegangnya diberi hak untuk mengikuti RUPS (Rapat Umum Pemegang Saham) dan RUPSLB (Rapat Umum Pemegang Saham Luar Biasa) serta berhak untuk menentukan membeli penjualan saham terbatas atau tidak.

b. Saham Istimewa (Preferred Stock) adalah suatu surat berharga yang dijual oleh suatu perusahaan yang menjelaskan nilai nominal, dimana pemegangnya akan memperoleh pendapatan tetap dalam bentuk deviden yang akan diterima setiap kuartal (tiga bulanan).

Menurut Eduardus Tandelilin (2010:32), dalam pasar modal ada 2 jenis saham yang diperdagangkan di pasar bersifat ekuitas, yaitu :

a. Berdasarkan jenis ekuitas yang berwujud saham :

1. Saham Biasa adalah sertifikat yang menunjukkan bukti kepemilikan suatu perusahaan.

b. Berdasarkan jenis utang yang dikenal sebagai obligasi.

1. Obligasi Pemerintah adalah obligasi yang diterbitkan oleh pemerintah republik Indonesia.

2. Obligasi korporasi adalah obligasi yang diterbitkan oleh perusahaan baik perusahaan swasta maupun perusahaan negara.

Menurut Sawidji Widoatmodjo (2009:99), instrumen investasi induk ini terdiri atas 2 bentuk, yaitu :

a. Berdasarkan jenis ekuitas yang berwujud saham :

1. Saham biasa adalah tanda penyertaan atau kepemilikan atas suatu perusahaan.

2. Saham preferen adalah gabungan antara saham biasa dan obligasi. Artinya selain memiliki karakteristik saham biasa, saham preferen juga memiliki karakteristik seperti obligasi.

b. Berdasarkan jenis utang yang dikenal sebagai obligasi.

Berdasarkan pendapat di atas, maka dapat diperoleh gambaran bahwa jenis saham berdasarkan ekuitas, yaitu saham biasa adalah sertifikat yang menunjukkan bukti kepemilikan suatu perusahaan, sedangkan saham preferen adalah gabungan antara saham biasa dan obligasi.

2.2.3 Harga Saham

2.2.3.1 Pengertian Harga Saham

Harga Saham adalah harga suatu saham pada saat tertentu yang ditentukan oleh pelaku pasar dan oleh permintaan dan penawaran saham yang bersangkutan di pasar modal.

2.2.3.2J enis Har ga Saham

Harga saham menurut Widiatmojo (2001:45), dapat dibedakan menjadi beberapa jenis yaitu:

a. Harga Nominal

Harga nominal merupakan nilai yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkannya. Harga nominal ini tercantum dalam lembar saham tersebut.

b. Harga Perdana

c. Harga Pasar

Harga pasar adalah harga jual dari investor yang satu ke investor yang lain. Harga pasar terjadi setelah saham tersebut dicatat di bursa efek. d. Harga Pembukaan

Harga pembukaan adalah harga yang diminta penjual dari pembeli pada saat jam bursa dibuka.

e. Harga Penutupan

Harga penutupan merupakan harga yang diminta oleh penjual dan pembeli saat akhir hari buka.

f. Harga Tertinggi

Harga saham tidak hanya sekali atau dua kali dalam satu hari, tetapi bisa berkali dan tidak terjadi pada harga saham yang lama. Dari harga-harga yang terjadi tentu ada harga yang paling tinggi pada satu hari bursa tersebut, harga itu disebut harga tertinggi.

g. Harga Terendah

Harga terendah merupakan kebalikan dari harga tertinggi, yaitu harga yang paling rendah pada satu hari bursa.

h. Harga Rata-rata

2.2.4 Analisis Rasio Keuangan

2.2.4.1 Pengertian Rasio Keuangan

Menurut Keown, Martin, Petty, Scott (2008:74), rasio keuangan adalah penulisan ulang data akuntansi ke dalam bentuk perbandingan dalam rangka mengidentifikasi kekuatan dan kelemahan keuangan perusahaan. Rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya.(Kasmir, 2010:93)

Menurut Harahap (2009:297), rasio keuangan merupakan angka yang

diperoleh dari hasil perbandingan dari satu akun laporan keuangan dengan akun

lainnya yang mempunyai hubungan yang relevan dan signifikan.

Berdasarkan sejumlah pengertian pendapat di atas, maka dapat diperoleh gambaran bahwa rasio keuangan adalah salah satu alat untuk menilai, mengukur kinerja dan kondisi keuangan suatu perusahaan.

2.2.4.2 J enis Rasio Keuangan

a. Rasio Likuiditas

b. Rasio Solvabilitas

c. Rasio Aktivitas

d. Rasio Profitabilitas

e. Rasio Pertumbuhan

f. Rasio Penilaian

Menurut Riyanto (2010:331), umumnya rasio dapat dikelompokkan dalam

4 (empat) tipe dasar, yaitu :

a. Rasio Likuiditas, adalah rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban finansial jangka pendeknya.

b. Rasio Leverage, adalah rasio yang mengukur seberapa jauh perusahaan dibelanjai dengan hutang.

c. Rasio Aktivitas, adalah rasio yang mengukur seberapa efektif perusahaan menggunakan sumber dananya.

d. Rasio Profitabilitas, adalah rasio yang mengukur hasil akhir dari sejumlah kebijaksanaan dan keputusan-keputusan.

Ketiga rasio memiliki fungsi tersendiri, yaitu :

a. Rasio Profitabilitas

Penulis menggunakan Net Profit Margin (NPM) sebagai rasio profitabilitas. Menurut Harahap (2009:309), rasio profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuannya, dan sumber yang ada seperti kegiatan penjualan, kas, ekuitas, jumlah karyawan, jumlah cabang dan sebagainya. Sedangkan menurut Kasmir (2010:115), rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Berikut jenis-jenis rasio profitabilitas, salah satunya yaitu :

Margin Keuntungan (Profit Margin)

Rasio ini merupakan perbandingan antara laba bersih dengan penjualan. Rumus yang digunakan adalah sebagai berikut :

Laba Bersih

Profit Margin = --- x 100% Penjualan

Riyanto (2010: 335)

b. Rasio Solvabilitas

Penulis ini menggunakan Debt Equity Ratio (DER) sebagai rasio solvabilitas. Menurut Kasmir (2010:112), rasio solvabilitas merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Berikut jenis-jenis rasio profitabilitas, salah satunya yaitu :

Rasio total hutang terhadap modal sendiri (Debt to Equity Ratio)

Rasio ini merupakan perbandingan antara total hutang dengan ekuitas. Rumus yang digunakan adalah sebagai berikut:

Total Hutang

Debt Equity Ratio = --- x 100% Ekuitas

Kasmir (2010:124) Menurut Harahap (2009:303) Rasio ini merupakan rasio yang mengukur sejauh mana besarnya hutang dapat ditutupi oleh modal sendiri. Semakin kecil rasio ini semakin baik bagi perusahaan atau semakin aman hutang yang harus diantisipasi dengan modal sendiri.

c. Rasio Likuiditas

ini, maka perusahaan harus mempunyai alat-alat untuk membayar yang berupa aset-aset lancar yang jumlahnya harus jauh lebih besar dari pada kewajiban yang harus segera dibayar berupa kewajiban-kewajiban lancar. Mengenai rasio-rasio likuiditas sebagaimana yang diutarakan, menurut Riyanto (2010: 332), dapat dilihat pada uraian sebagai berikut :

Rasio Lancar (Current Ratio)

Rasio ini merupakan perbandingan antara aset lancar dengan kewajiban lancar. Rumus yang digunakan adalah sebagai berikut:

Aktiva Lancar

Current Ratio = --- x 100% Utang Lancar

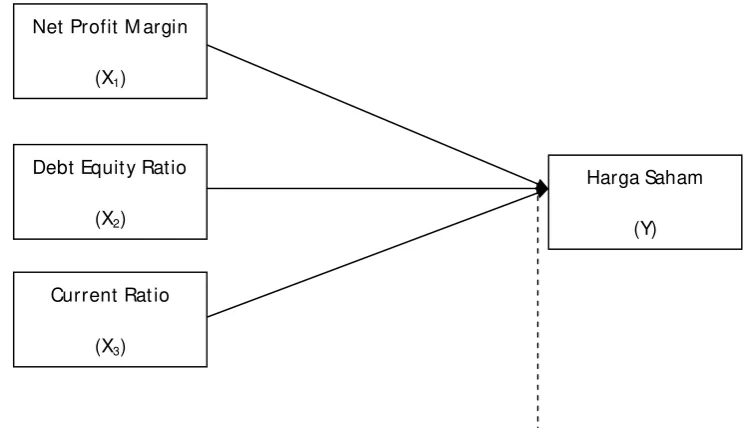

2.3 Kerangka Pikir

2.3.1 Pengaruh Net Profit Margin terhadap harga saham

Net Profit Margin (NPM) merupakan rasio profitabilitas yang menunjukkan seberapa besar persentase laba bersih yang diperoleh dari setiap penjualan. Semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi. Dalam hal ini perusahaan mampu menekan biaya-biaya sehingga mendapatkan laba yang tinggi. Net Profit Margin adalah perbandingan laba bersih dan penjualan. Semakin besar NPM, maka kinerja perusahaan akan semakin produktif, sehingga akan meningkatkan kepercayaan investor untuk menanamkan modalnya pada perusahaan tersebut.

2.3.2 Pengaruh Debt Equity Ratio terhadap harga saham

Debt To Equity Ratio (DER) merupakan rasio solvabilitas yang digunakan untuk mengukur sampai sejauh mana modal pemilik dapat menutupi utang-utang kepada pihak luar. Nilai DER yang tinggi menunjukkan ketergantungan permodalan perusahaan terhadap pihak luar dan berpengaruh terhadap kinerja perusahaan. Hal ini akan mengurangi hak pemegang saham (dalam bentuk dividen), juga menyebabkan berkurangnya minat investor terhadap saham perusahaan karena tingkat pengembaliannya semakin kecil. Untuk keamanan pihak luar rasio terbaik jika jumlah modal lebih besar dari jumlah utang atau minimal sama (Harahap, 2010:303).

2.3.3 Pengaruh Current Ratio terhadap harga saham

permintaan saham perusahaan tersebut. Sehingga peneliti menduga bahwa Current Ratio akan berpengaruh lebih dominan terhadap harga saham dalam penelitian ini.

Gambar 2.3 Kerangka Pikir

Uji Statistik Regresi Linier Berganda

2.4 Hipotesis

Berdasarkan uraian diatas, maka penulis mengemukakan hipotesis sebagai berikut:

H1 = net profit margin berpengaruh positif dan signifikan terhadap harga saham

H2 = debt equity ratio berpengaruh positif dan signifikan terhadap harga saham

H3 = current ratio berpengaruh positif dan signifikan terhadap harga saham

Net Profit M argin (X1)

Harga Saham (Y) Debt Equit y Ratio

(X2)

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Obyek penelitian ini adalah perusahaan food and beverages yang tercatat pada Bursa Efek Indonesia.

3.2. Definisi Operasional dan Pengukuran Variabel

Menurut Sugiyono (2010:59) pengertian variabel adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari atau ditarik kesimpulannya.

Penilitian ini menggunakan harga saham sebagai variable dependent atau variable terikat (Y) sedangakan variable independent atau variable bebasnya adalah Net Profit Margin (X1), Debt Equity Ratio (X2), Current Ratio (X3). Setelah semua data terkumpul, maka langkah selanjutnya adalah pengolahan data yang diawali dengan menghitung variable-variable yang digunakan dalam penelitian ini, definisi operasional dari masing-masing variable tersebut adalah sebagai berikut :

a. Variabel Terikat (Dependent)

digunakan adalah skala rasio. Harga saham yang digunakan dalam penelitian ini adalah harga saham pada akhir periode (closing price) saham perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia (BEI).

b. Variabel Bebas (Independent)

Variabel yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Net Profit Margin (X1)

Mengukur kemampuan perusahaan memperoleh laba berdasarkan perbandingan antara laba bersih dengan penjualan.

Rumus yang digunakan adalah sebagai berikut :

Laba Bersih

Profit Margin = --- x 100% Penjualan

Satuan yang dipakai variabel ini adalah persen, sedangkan skala yang digunakan adalah skala rasio.

2. Debt Equity Ratio (X2)

Mengukur kemampuan perusahaan untuk megetahui perbandingan antara total hutang dengan total pinjaman dari sebuah perusahaan.

Rumus yang digunakan adalah sebagai berikut:

Total Hutang

Debt Equity Ratio = --- x 100%

Ekuitas

Satuan yang dipakai variabel ini adalah persen, sedangkan skala yang digunakan adalah skala rasio.

3. Current Ratio (X3)

Rasio ini merupakan perbandingan antara aset lancar dengan kewajiban lancar.

Rumus yang digunakan adalah sebagai berikut:

Aset Lancar

Current Ratio = --- x 100% Kewajiban Lancar

Satuan yang dipakai variabel ini adalah persen, sedangkan skala yang digunakan adalah skala rasio.

3.3 Teknik Penentuan Populasi dan Sampel

3.3.1 Populasi

3.3.2 Sampel

Margono (2010:121) mengemukakan bahwa sampel adalah sebagai bagian dari populasi, yang diambil dengan menggunakan cara-cara tertentu. Teknik pengambilan sampel dilakukan dengan cara purposive sampling artinya populasi yang memiliki kriteria karena tidak semua individu atau elemen dalam populasi mendapat peluang yang sama untuk diambil sebagai sampel.

Berikut ini adalah kriteria-kriteria perusahaan yang dijadikan sampel dalam penelitian ini :

a. Perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia dari tahun 2010-2012.

b. Perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia yang mempunyai laporan keuangan lengkap, valid dan telah diaudit oleh auditor independen.

c. Perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia yang mempunyai laba bersih positif.

a. PT. Sekar Laut, Tbk

b. PT. Prasidha Aneka Niaga, Tbk c. PT. Ultra Jaya Milk, Tbk

d. PT. Akasha Wira Internasional, Tbk

e. PT. Pioneerindo Gourmet International, Tbk f. PT. Indofood Sukses Makmur, Tbk

g. PT. Nippon Indosari Corporindo, Tbk h. PT. Fast food Indonesia, Tbk

i. PT. Mayora Indah, Tbk j. PT. Delta Djakarta, Tbk

3.4 Teknik Pengumpulan Data

3.4.1 J enis Data

Jenis data yang digunakan dalam penelitian ini adalah jenis data sekunder yang diperoleh dari data laporan keuangan 10 perusahaan manufaktur yang bergerak dibidang food and beverages yang terdaftar di Bursa Efek Indonesia untuk periode tahun 2010 sampai dengan tahun 2012.

3.4.2 Sumber Data

3.4.3 Pengumpulan Data

Dalam penelitian ini, teknik pengumpulan data yang digunakan dengan teknik dokumentasi, yang dilakukan dengan perbandingan dengan membaca buku-buku dan laporan keuangan dari perusahaan manufaktur yang bergerak dibidang food and beverages yang terdaftar di Bursa Efek Indonesia dan tersedia di www.idx.co.id tahun 2010-2012.

3.5 Uji Kualitas Data

3.5.1 Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan berbagai metode diantaranya dalah metode Kolmogorov Smirnov yaitu pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

a. Jika nilai signifikan (nilai probabilitasnya) lebih kecil dari 5 % maka distribusi data tidak normal.

3.5.2 Uji Asumsi Klasik

Moch. Doddy (2012:26) menyatakan bahwa untuk mengestimasi suatu analisis regresi linier berganda disebut Ordinary Least Square (OLS). Regresi dengan model estimasi OLS akan memberikan hasil yang Best Linier Unbiased Estimator (BLUE) jika memenuhi semua asumsi klasik. Hasil asumsi lasik tersebut adalah sebagai berikut :

a. Uji Heteroskedastisitas

Uji heteroskedastisitas adalah untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual dari suatu pengamatan ke pengamatan lain. Jika varians dari residual suatu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas, tetapi jika varians residualnya berbeda disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas.(Moch Doddy 2012:37).

Identifikasi secara statistik ada atau tidaknya gejala heteroskedastisitas dapat dilakukan dengan menghitung korelasi Rank Spearman (Gujarati, 1995:188).

Menurut Santoso (2003:243) deteksi adanya heteroskedastisitas adalah :

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas

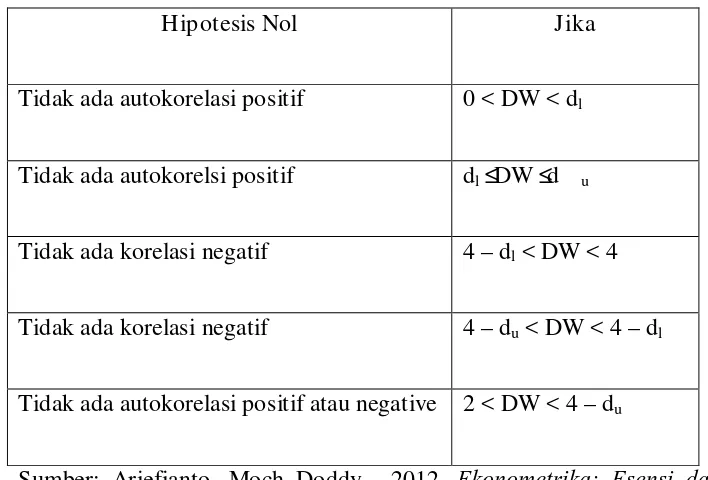

b. Uji autokorelasi

Uji autokorelasi dalam suatu model bertujuan untuk mengetahui ada tidaknya korelasi antara variabel pengganggu pada periode tertentu dengan variabel pengganggu periode sebelumnya. Jika terjadi autokorelasi maka dikatakan ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk menguji apakah terjadi autokorelasi atau tidak, digunkan uji Durbin Watson (DW-Test). Suatu observasi dikatakan tidak terjadi autokorelasi jika nilai Durbin Watson terletak antara batas atas atau upper bound (du) dan (4-du) (Moch. Doddy, 2012:29-30).

Pengambilan keputusan ada tidaknya autokorelasi, yaitu :

Tabel Deteksi Adanya Autokorelasi dengan Kriteria Durbin Watson

Hipotesis Nol J ika

Tidak ada autokorelasi positif 0 < DW < dl

Tidak ada autokorelsi positif dl ≤ DW ≤ d u

Tidak ada korelasi negatif 4 – dl < DW < 4

Tidak ada korelasi negatif 4 – du < DW < 4 – dl

Tidak ada autokorelasi positif atau negative 2 < DW < 4 – du

c. Uji Multikolonieritas

Uji Multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas. Alat uji yang digunakan untuk mengetahui ada tidaknya multikolonieritas dalam penelitian ini dengan melihat besarnya nilai tolerance dan variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel bebas manakah yang dijelaskan oleh variabel lainnya. Dalam pengertian sederhana setiap variabel bebas menjadi variabel terikat dan diregresi terhadap variabel bebas lainnya. Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak dapat dijelaskan dalam variabel bebas lainnya. Jika nilai VIF >10 maka terjadi multikolinieritas. Hasil pengujian menunjukkan nilai VIF < 10.( Gujarati, 2010:417- 419)

3.6 Teknik Analisis dan Uji Hipotesis

3.6.1 Teknik Analisis

Penelitian ini menggunakan metode statistik Regresi Linier Berganda untuk melihat pengaruh variabel bebas terhadap varibel terikat. Rumus yang digunakan pada regresi linier berganda adalah sebagai berikut :

Y = α + β1X1 + β2X2+ β3X3 +

Keterangan :

Y = Harga Saham

X1 = Net Profit Margin (NPM)

X2 = Debt Equity Ratio (DER)

X3 = Current Ratio (CR)

β1 = koefisien regresi variabel Net Profit Margin

β2 = koefisiensi regresi variabel Debt Equity Ratio

β3 = koefisiensi regresi variabel Current Ratio

e = error

3.6.2 Uji Hipotesis

3.6.2.1Uji F (Kecocokan Model)

Suatu persamaan regresi pada dasarnya dapat di uji dengan menggunakan statistik uji F yang digunakan untuk menguji simultan pengaruh X1, X2, X3

terhadap Y (Ghozali 2009:163). Prosedur Uji F dengan kriteria sebagai berikut :

a. H0 : β1 = β2 = β3 = 0 (terdapat kecocokan)

H1 : β1 = β2 = β3 ≠ 0 (tidak terdapat kecocokan)

b. Level Signifikan (β0) = 0,05 atau 5%

c. Kriteria pengujian (Ghozali, 2009:88)

1. Jika nilai probabilitasnya (P value ) atau signifikan > 0,05 maka H0

2. Jika nilai probabilitasnya (P value ) atau signifikan < 0,05 maka H0

ditolak dan H1 diterima.

3.6.2.2Uji t (Parsial)

Uji t dapat digunakan untuk mengetahui pengaruh masing-masing variabel independen terhadap variabel dependen, digunakan uji t dengan proedur sebagai berikut :

a. Hipotesis

H0 : β1 = 0 (secara parsial tidak terdapat pengaruh variabel bebas

terhadap varibel terikat)

H1 : β1 ≠ 0 (secara parsial terdapat pengaruh variabel bebas

terhadap varibel terikat)

b. Level Signifikan (β0) = 0,05 atau 5%

c. Kriteria pengujian (Ghozali, 2009:88-89)

1. Jika nilai probabilitasnya (P value ) atau signifikan > 0,05 maka H0 diterima dan H1 ditolak.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskr ipsi Obyek Penelitian

4.1.1 Sejar ah Umum Bur sa Efek Indonesia

Secara resmi, pasar modal di Indonesia telah berdiri sejak 14 Desember 1912 dikenal dengan Vereniging Voor de Effectenhandel, bertempat di Jakarta. Dikarenakan perkembangan yang memuaskan, pemerintah kolonial Belanda kemudian mendirikan bursa efek di kota Surabaya (11 Januari 1925) dan Semarang (1 Agustus 1925).

Pergolakan politik dunia menyebabkan penutupan ketiga bursa efek tersebut. Sempat dibuka kembali setelah Hindia Belanda mengakui kedaulatan Indonesia pada 1951 namun kembali ditutup pada 1958, dikarenakan perekonomian nasional yang lebih diarahkan pada perekonomian sosialis. Hingga pada 10 Agustus 1977, bursa efek kembali dibuka oleh Presiden RI dan ditandai dengan listingnya PT. Semen Cibinong.

Setelah ditetapkannya UU No.8 Tahun 1995 tentang Pasar Modal, bursa efek di Indonesia semakin stabil. Terutama dikarenakan adanya kepastian hukum bagi lembaga pasar modal dan lembaga-lembaga penunjang pasar modal dalam menjalankan kegiatan usahanya.

pengawasan dan koordinasi Badan Pengawas Pasar Modal (BAPEPAM), Bursa Efek Jakarta dan Bursa Efek Surabaya berhasil melaksanakan merger secara legal pada 1 Oktober 2007.

Bursa hasil merger tersebut memulai operasional pertama pada tanggal 3 Desember 2007. Agar pelaksanaan merger ini tidak menggangu kegiatan operasional maka implementasi merger dilakukan secara bertahap. Tahap pertama setelah merger efektif adalah penyatuan perdagangan saham di Jakarta Automated Trading System (JATS), sedangkan untuk perdagangan produk-produk eks-BES lainnya tetap dilaksanakan dengan menggunakan sistem dan aturan eks-BES. Tahap kedua, yaitu pada tanggl 26 Desember 2007, mesin-mesin eks-BES telah dipindahkan ke lokasi yang sama dengan JATS sehingga teknis operasional telah menjadi satu.

Tahap selanjutnya adalah pemindahan karyawan eks-BES dari gedung Bapindo ke Gedung Bursa Efek Jakarta pada awal Februari 2008. Dari sisi SDM, saat ini tengah dilakukan harmonisasi antar karyawan, perancangan sistem SDM masa transisi dan pasca transisi, mencakup struktur organisasi, sistem kompensasi, penempatan dan sebagainya. Harmonisasi SDM ini akan selesai pada Mei 2008. (IDX, 2010)

4.1.2 Sejar ah Umum Perusahaan Food and Beverages

a. Sejarah PT Sekar Laut, Tbk

pendirian perusahaan ini telah disetujui oleh Menteri Kehakiman Republik Indonesia dalam surat keputusannya No. Y.A.5/56/1 tanggal 1 Maret No. 87, tambahan No. 984 tanggal 30 Oktober 1987. Perusahaan berlokasi di Jalan Jenggolo II/17 Sidoarjo, Jawa Timur, dengan jumlah karyawan masing-masing 821 dan 873 orang pada tanggal 30 September 2004 dan 2003. Kantor pusat perusahaan di jalan Raya Darmo No. 23-25 Surabaya, Jawa Timur.

Anggaran dasar perusahaan telah mengalami beberapa kali perubahan dan perubahan terakhir dengan akte No. 94 tanggal 9 Juli 1997 oleh Buntario Trigis Darmawa NG, SH mengenai kenaikan modal dasar perusahaan dan penyesuaian anggaran dasar perusahaan dan penyesuaaian anggaran dasar dengan undang-undang No. 1 tahun 1995 tentang perseroan terbatas. Perusahaan bergerak dalam bidang industri pembuatan kerupuk, saos tomat, sambal dan bumbu masak serta menjual produknya di dalam maupun luar negeri.

b. Sejarah PT Prasidha Aneka Niaga, Tbk

Akta Notaris Ny. Liliana Arif Gondoutomo, SH. No. 38 dan akta perubahan No. 39 tanggal 29 Desember 1993 mengenai peningkatan modal dasar perusahaa, perubahan pemegang saham dan penggantian nama Perusahaan menjadi PT. Prasidha Aneka Niaga telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-3792.HT.01.04.TH.94 tanggal 1 Maret 1994.

Perusahaan berdomosili di jalan Ki Kemas Rindho, Kertapati, Palembang, dan bergerak di bidang industri, pertanian, perdagangan, pemborong, pengangkutan, percetakan, jasa dan real estat. Perusahaan saat ini bergerak dalam bidang pengolahan dan perdagangan hasil bumi. Perusahaan memulai kegiatan usaha komersialnya pada tahun 1974.

c. Sejarah PT Ultra Jaya Milk, Tbk

Perusahaan menggunakan dalam makanan dan minuman utamanya minuman mineral (bebas hama) dimana memproses dengan menggunakan teknik UHT (Ultra Hight Temperatur), seperti susu, jus, minuman kesehatan dan tradisional dan juga memproduksi mentega, sari teh, sari buah tropis, susu bubuk dan pemanis susu. Perusahaan bertindak sebagai distribustor dari keju (kraf) yang diproduksi oleh PT. Kraf Ultrajaya Indonesia sebagai satu dari hubungan partai/kelompok/perusahaan.

Perusahaan memiliki penggunaan dengan beberapa perusahaan multi nasional, seperti Nestle, Morigana, dan lainnya. Perusahaan menjual produknya ke toko/warung-warung, swalayan, grosir, hotel-hotel, institusi, bakery dan konsumen lainnya sampai keluar Indonesia dan beberapa negara lainnya.

d. Sejarah PT Akasha Wira International, Tbk

Perubahan Anggaran Dasar tersebut masih dalam proses untuk mendapatkan persetujuan dari MenteriHukum dan Hak Asasi Manusia RepublikIndonesia. Sesuai pasal 2 Anggaran Dasarnya, Perseroandapat bergerak di beberapa bidang usaha.Selama tahun yang berakhir pada tanggal30 Juni 2009 dan 2008, Perseroan bergerak dibidang usaha pengolahan dan distribusi airminum dalam kemasan.Produksi secarakomersial dimulai pada tahun 1986.

PT Ades Waters Indonesia Tbk berkedudukan di Jakarta beralamat di Perkantoran Hijau Arkadia Tower C lantai 15, Jalan Letjen.TB. Simatupang Kav. 88, Jakarta Selatan.Perseroan bergerak dalam industri air minum dalam kemasan (AMDK) yang memproduksi serta menjualproduk air minum dalam kemasan dengan merek dagang AdeS, AdeS Royal yang dimiliki oleh The Coca Cola Company, dan Nestlé Pure Life yang dimiliki oleh Nestlé SA.

Di tahun 2010 Perseroan memperluas bidang usahanya dalam bisnis kosmetika dengan dibelinya aset berupa mesin-mesin produksi kosmetika milik PT Damai Sejahtera Mulia, perusahaan yang memproduksi produk kometika perawatan rambut.

e. Sejarah PT Pioneerindo Gourmet International, Tbk

PT. Pioneerindo Gourmet International didirikan berdasarkan akta notaris No. 48 yang dibuat oleh Arikanti Natakusumah S.H, notaris di Jakarta tertanggal 13 Desember 1983 dan pengesahan dari Menteri

Kehakiman Republik Indonesia tertanggal 10 April 1984 nomor CH-2169- HT.01.01.Th 84 dan didaftarkan pada pengadilan negeri Jakarta Pusat, tanggal 4 Mei di bawah nomor 1218/1984 dengan nama PT. Putera

Sejahtera Pioneerindo. kantor pusat (head office) berada di Jakarta dan memiliki 5 kantor cabang yaitu: Medan, Padang, Palembang, Surabaya, dan Pontianak.Anggaran dasar Perseroan telah beberapa kali mengalami perubahan, terakhir dalam rangka Penawaran Umum termasuk dalam akta No. 52 tanggal 5 Maret 1994 oleh Adam Kasdarmadji S.H, notaris di Jakarta.

Pada tanggal 20 Januari 1984 PT. Putera Sejahtera Pioneerindo mengadakan kontrak perjanjian dengan Pioneer Take-Out, Franchisor Amerika Serikat untuk penggunaan merek dagang California Pioneer Chicken dan disahkan pada tanggal 14 Agustus 1984. Namun, surat perjanjian tersebut dibatalkan pada tanggal 2 Maret 1989 karena pihak franchisor tidak dapat memenuhi kewajiban utamanya yaitu memasok bumbu untuk produk California Pioneer Chicken.

dengan surat pendaftaran ciptaan tanggal 10 Agustus 1989 nomor 002067 dan didaftarkan kembali pada tanggal 18 September 1993 No. 9851 dan No. 9855 Keputusan Menteri Kehakiman Republik Indonesia. Sesuai dengan Rapat Umum Pemegang Saham Luar Biasa dan Rapat Tahunan PT. Putera Sejahtera Pioneerindo tanggal 29 Juni 2001 dihasilkan perubahan nama dari PT. Putera Sejahtera Pioneerindo menjadi PT. Pioneerindo Gourmet International Tbk.

f. Sejarah Indofood Sukses Makmur, Tbk

PT Indofood Sukses Makmur, Tbk didirikan di Republik Indonesia pada tanggal 14 Agustus 1990 denagn nama PT. Panganjaya Intikusuma, berdasarkan akta notaries Benny Kristanto, S.H. No. 228. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-2915.HT.01.01.Th 91 tanggal 12 Juli 1991, dan diumumkan dalam Berita Negara Republik Indonesia No. 12 tambahan No. 611 tanggal 11 Februari 1992.

Berdasakan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan perusahaan terdiri dari antara lain, produksi mie, penggilingan tepung, kemasan, jasa manajemen serta penelitian dan pengembangan saat ini, perusahaan terutama bergerak di bidang pembuatan mie dan penggilingan tepung terigu.

g. Sejarah Nippon Indosari Corporindo, Tbk

Pada tahun1995, berdiri sebagai sebuah perusahaan Penanaman Modal Asing dengan nama PT. Nippon Indosari Corporation. Tahun 2001, meningkatkan kapasitas produksi dengan menambahkan dua lini mesin (roti tawar dan roti manis). Tahun 2005 Perseroan membuka pabrik kedua di Pasuruan, Jawa Timur. Tahun 2008 Perseroan membuka pabrik ketiga di Cikarang, Jawa Barat. Tahun 2010 Perseroan melakukan Penawaran Umum Saham Perdana pada tanggal 28 Juni 2010 di Bursa Efek Indonesia dengan kode emiten ROTI. Tahun 2011 Perseroan membangun tiga pabrik di Semarang (Jawa Tengah), Medan (Sumatera Utara) dan Cikarang Barat (Jawa Barat). Tahun 2012 Perseroan membangun dua pabrik baru di Palembang (Sumatera Selatan) dan Makassar (Sulawesi Selatan), serta menambahkan masing-masing satu lini mesin pada tiga pabrik yang telah ada di Pasuruan, Semarang dan Medan.

h. Sejarah PT Fast Food Indonesia, Tbk

dengan kantor pusat yang berkedudukan di Gedung Gelael, 4th Floor, Jalan M.T Haryono, kav. 7 Jakarta dan perusahaan memulai kegiatan operasinya secara komersial pada tahun 1979.

i. Sejarah PT Mayora Indah, Tbk

PT Mayora Indah, Tbk didirikan dengan akta No. 204 tanggal 17 Pebruari 1977 dari notaris Poppy Savitri Parmanto SH. Sebagai pengganti dari notaris Ridwan Suselo SH. Akta pendirian ini telah mendapat pengesahan dari Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No. Y.A.5/5/14 tanggal 3 januari 1978 dan telah didaftarkan pada Kantor Kepaniteraan Pengadilan Negeri Tangerang No. 2/PNTNG/1978 tanggal 10 januari 1978.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan yang terakhir dengan akta notaris Adam Kasdarmadji SH. No. 448 tanggal 27 Juni 1997, antara lain mengenai maksud dan tujuan perusahaan. Akta perubahan ini telah mendapat persetujuan dari Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-620.HT.01.04.TH98 tanggal 6 Pebruari 1998.

perwakilan. Perusahaan mulai beroperasi secara komersial pada bulan Mei 1978.

j. Sejarah PT Delta Djakarta, Tbk

Pabrik “Anker Bir” didirikan pada tahun 1932 dengan nama Archipel Brouerrij”. Dalam pabrik ini telah mengalami beberapa kali perubahan sehingga berbentuk PT. Delta Djakarta pada tahun 1970. PT. Delta Djakarta Tbk. didirikan dalam rangka Undang-Undang Penanaman Modal Asing No. 1 tahun 1967 yang telah diubah dengan Undang-Undang No. 11 tahun 1970 berdasarkan akta No. 35 tangal 15 Juni 1970 dari Abdul Latif, SH, notaris di Jakarta.

4.2 Deskr ipsi Hasil Penelitian

Sumber data berasal dari Bursa Efek Indonesia, dan berikut ini merupakan hasil dari rekapitulasi data yang diperoleh selama periode penelitian yang

ditabulasikan dalam bentuk tabel.

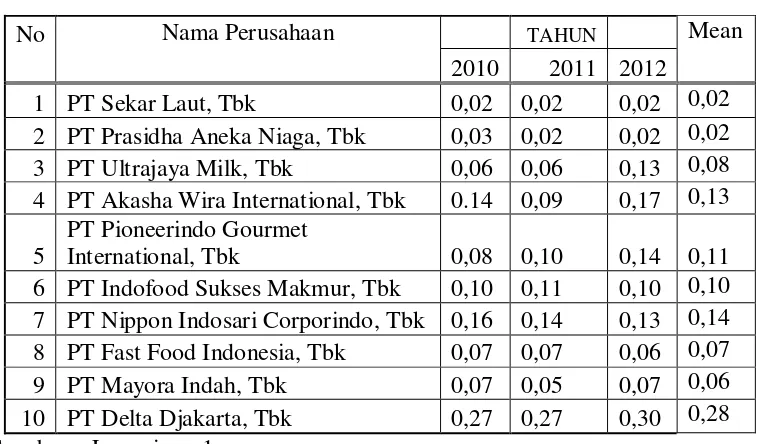

4.2.1 Net Profit Margin (X1)

Berdasarkan dari hasil penelitian yang telah dilakukan selama periode penelitian yaitu tahun 2010-2012, diperoleh hasil yaitu :

Tabel 4.1 : Rekapitulasi Data Net Profit Margin (X1) pada perusahaan Food and Beverages Periode 2010-2012

terendah dimiliki oleh PT Sekar Laut, Tbk dan PT Prasidha Aneka Niaga, Tbk yaitu sebesar 0,02 %.

4.2.2 Debt Equity Ratio (X2)

Berdasarkan dari hasil penelitian yang telah dilakukan selama periode penelitian 2010-2012, diperoleh hasil yaitu :

Tabel 4.2 : Rekapitulasi Data Debt Equity Ratio (X2) pada perusahaan Food and Beverages Periode 2010-2012

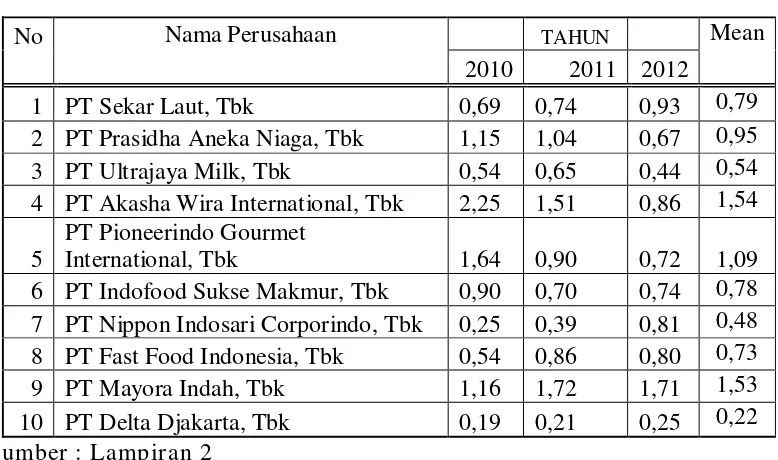

4.2.3 Current Ratio (X3)

Berdasarkan dari hasil penelitian yang telah dilakukan selama periode penelitian 2010-2012, diperoleh hasil yaitu :

Tabel 4.3 : Rekapitulasi Data Current Ratio (X3) pada perusahaan Food and Beverages Periode 2010-2012

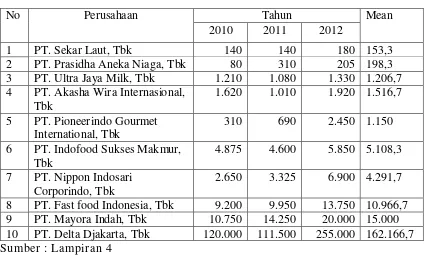

4.2.4 Harga Saham (Y)

Berdasarkan dari hasil penelitian yang telah dilakukan selama periode penelitian 2010-2012, diperoleh hasil yaitu :

Tabel 4.4 : Rekapitulasi Data Harga Saham (Y) pada perusahaan Food and Beverages Periode 2010-2012 4 PT. Akasha Wira Internasional,

Tbk

1.620 1.010 1.920 1.516,7 5 PT. Pioneerindo Gourmet

International, Tbk

310 690 2.450 1.150 6 PT. Indofood Sukses Makmur,

Tbk 10 PT. Delta Djakarta, Tbk 120.000 111.500 255.000 162.166,7 Sumber : Lampiran 4

4.3 Uji Kualitas Data

4.3.1 Uji Normalitas

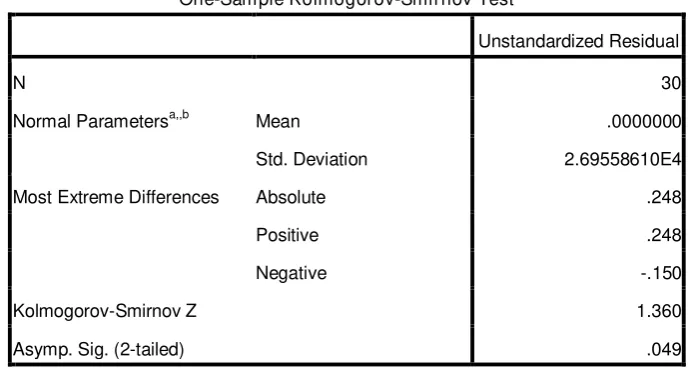

Berdasarkan hasil uji normalitas dengan menggunakan program SPSS, dapat dilihat pada tabel 4.5, sebagai berikut :

Tabel 4.5 : Hasil Uji Normalitas 1

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 30

Normal Parametersa,,b Mean .0000000

Std. Deviation 2.69558610E4

Most Extreme Differences Absolute .248

Positive .248

Berdasarkan pada tabel 4.5, dengan menggunakan Uji Kolmogorov-Smirnov menjelaskan bahwa Asymp. Sig. (2-tailed) 0,049 < 0,05 yang berarti distribusi tidak normal.

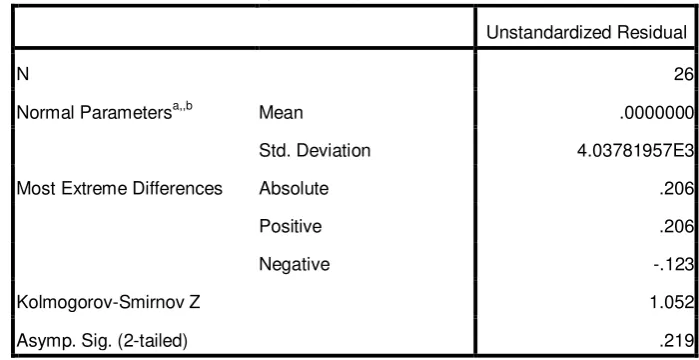

Tabel 4.6 : Hasil Uji Normalitas 2

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 26

Normal Parametersa,,b Mean .0000000

Std. Deviation 4.03781957E3

Most Extreme Differences Absolute .206

Positive .206

Negative -.123

Kolmogorov-Smirnov Z 1.052

Asymp. Sig. (2-tailed) .219

a. Test distribution is Normal. b. Calculated from data.

Sumber : Lampiran 5

Setelah dilakukan pengujian normalitas lagi terlihat bahwa nilai Asymp. Sig. (2-tailed) sebesar 0.219 > 0,05 dengan nilai kolmogorov smirnov 1.052. Dengan demikian residual mengikuti distribusi normal, sehingga variabel Net Profit margin (X1), Debt Equity Ratio (X2), Current Ratio (X3) dan Harga Saham (Y) berdistribusi normal.

4.3.2 Uji Asumsi Klasik

4.3.2.1 Heterokedastisitas

Tabel 4.7 : Heterokedastisitas

Variabel

Probabilitas

Sig (2-tailed) Keterangan Net Profit Margin (X1) 0,882 Bebas Heterokedastisitas Debt Equity Ratio (X2) 0,810 Bebas Heterokedastisitas Current Ratio (X3) 0,585 Bebas Heterokedastisitas Sumber : Lampiran 6

Hasil uji heterokedastisitas dapat diidentifikasikan dengan cara menghitung koefisisen korelasi Rank Spearman antara nilai residual dengan seluruh variabel bebas. Berdasarkan tabel di atas menjelaskan bahwa model regresi tidak terjadi heterokedastisitas, karena tingkat signifikan yang dihasilkan oleh variabel bebas lebih dari 0,05. Dengan demikian asumsi tidak terjadi heterokedastisitas dapat dipenuhi.

4.3.2.2 Autokorelasi

Berdasarkan hasil uji autokorelasi dengan menggunakan program SPSS, dapat dilihat pada tabel 4.8, sebagai berikut :

Tabel 4.8 : Autokor elasi

Variabel Durbin Watson Keterangan

Hasil Uji Autokorelasi pada tabel diatas bahwa nialai D-W test yaitu sebesar 0,955 terletak antara 0 < DW < dL atau 0 < 0,955 < 1,143, maka dapat

disimpulkan tidak ada autokorelasi positif.

4.3.2.3 Multikolinieritas

Berdasarkan hasil uji multikolinieritas dengan menggunakan program SPSS, dapat dilihat pada tabel 4.9, sebagai berikut :

Tabel 4.9 : Multikolinieritas

Variabel Tolerance VIF Keterangan

Net Profit Margin (X1) 0,908 1,101 Bebas Multikolinieritas Debt Equity Ratio (X2) 0,897 1,115 Bebas Multikolinieritas Current Ratio (X3) 0,980 1,021 Bebas Multikolinieritas Sumber : Lampiran 8

Hasil Uji Multikolonieritas pada tabel diatas bahwa semua variabel menunjukkan VIF < 10, sehingga dapat dikatakan tidak terjadi multikolinieritas. Dengan demikian dapat disimpulkan bahwa asumsi tidak terjadi multikolinieritas pada variabel bebas penelitian ini dapat dipenuhi.

4.4 Teknik Analisis dan Uji Hipotesis

4.4.1 Teknik Analisis Data

Tabel 4.10 : Regresi Linier Berganda

Variabel Unstandardized coefficients

B Std. Error

(Constanta) -12513,288 4415,376

Net Profit Margin (X1) 12896,855 19827,840

Debt Equity Ratio (X2) 4837,906 2315,688

Current Ratio (X3) 6622,744 2040,499

Sumber : Lampiran 8

Berdasarkan pada tabel diatas dapat diperoleh model persamaan regresi sebagai berikut :

Y = -12513,288 + 12896,855 X1 + 4837,906 X2 + 6622,744 X3

Dari model persamaan regresi linier berganda tersebut di atas, dapat diinterprestasikan sebagai berikut :

a. Konstanta (α)

Nilai konstanta (α) sebesar -12513,288 menunjukkan bahwa apabila variabel Net Profit Margin (NPM), Debt Equity Ratio (DER), dan Current Ratio (CR) konstan maka harga saham (Y) turun sebesar 12513,288. b. Koefisien (β1) untuk variabel Net Profit Margin (NPM)

Besarnya nilai koefisien regresi (β1) sebesar 12896,855 berarti setiap

Besarnya nilai koefisien regresi (β2) sebesar 4837,906 berarti setiap

kenaikan 1 % Debt Equity Ratio (X2) akan menaikkan harga saham (Y) sebesar 4837,906 dengan asumsi variabel bebas lainnya bersifat konstan. d. Koefisien (β2) untuk variabel Current Ratio (CR)

Besarnya nilai koefisien regresi (β1) sebesar 6622,744 berarti setiap

kenaikan 1 % Current Ratio (CR) akan menaikkan harga saham (Y) sebesar 6622,744 dengan asumsi variabel bebas lainnya bersifat konstan.

4.4.2 Uji Hipotesis 4.4.2.1 Uji F

Uji F ini dilakukan untuk melihat apakah model yang dianalisis adalah cocok atau tidak cocok. Adapun hasil uji F dapat dilihat pada tabel 4.11, sebagai berikut :

Tabel 4.11 : Uji F

Variabel Fhitung Sig-F

Net Profit Margin (X1)

5,696 0,005a Debt Equity Ratio (X2)

Current Ratio (X3) Sumber : Lampiran 9

Berdasarkan hasil analisis menunjukkan bahwa nilai Fhitung sebesar 5,696

Table 4.12 : Hasil Koefisien Deter minasi (R Square / R2)

Model Summary

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .661a .437 .360 4304.33013

a. Predictors: (Constant), CR (X3), NPM (X1), DER (X2) b. Dependent Variable: HARGA SAHAM (Y)

Sumber : Lampiran 7

Berdasarkan tabel di atas diketahui bahwa nilai R Square sebesar 0,437, hal ini berarti bahwa besarnya harga saham pada perusahaan food and beverages mampu menjelaskan oleh variabel NPM (X1), DER (X2), CR (X3) sebesar 43,7 %.

Sedangkan sisanya 56,3 % dijelaskan oleh variabel lain yang tidak dibahas dalam penelitian ini. Hal tersebut juga didukung oleh nilai korelasi (R) sebesar 0,661 yang menunjukkan bahwa hubungan NPM (X1), DER (X2), CR (X3) terhadap

harga saham adalah sangat kuat karena nilainya mendekati 1.

4.4.2.2 Uji t

Tabel 4.13 : Uji t

Variabel thitung Sig

Net Profit Margin (X1) 0,650 0,522 Debt Equity Ratio (X2) 2,089 0,048

Current Ratio (X3) 3,246 0,004

Sumber : Lampiran 8

Berdasarkan tabel diatas, dapat dijelaskan :

a. Nilai thitung pada variabel NPM (X1) adalah 0,650 dengan tingkat signifikan

sebesar 0,522 > 0,05 maka H0 diterima dan H1 ditolak yang artinya NPM

(X1) secara parsial berpengaruh secara tidak signifikan terhadap harga saham (Y). Hal ini berarti peningkatan NPM (X1) tidak memberikan kontribusi yang nyata terhadap peningkatan harga saham (Y). Sehingga hipotesis ke-1 penelitian ini “Diduga bahwa Net Profit Margin berpengaruh positif signifikan terhadap harga saham pada perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia” tidak terbukti kebenarannya.

b. Nilai thitung pada variabel DER (X2) adalah 2,089 dengan tingkat signifikan sebesar 0,048 > 0,05 maka H0 diterima dan H1 ditolak yang artinya DER

and beverages yang terdaftar di Bursa Efek Indonesia” tidak terbukti kebenarannya.

c. Nilai thitung pada variabel CR (X3) adalah 3,246 dengan tingkat signifikan

sebesar 0,004 < 0,05 maka H0 ditolak dan H1 diterima yang artinya CR

(X3) secara parsial berpengaruh secara signifikan terhadap harga saham (Y). Hal ini berarti peningkatan CR (X3) memberikan kontribusi yang nyata terhadap peningkatan harga saham (Y). Sehingga hipotesis ke-3 penelitian ini “Diduga bahwa Current Ratio berpengaruh positif signifikan terhadap harga saham pada perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia” terbukti kebenarannya.

4.5 Pembahasan Hasil Penelitian

4.5.1 Pengaruh Net Profit Margin terhadap Harga Saham

Net Profit Margin (NPM) merupakan rasio profitabilitas yang menunjukkan seberapa besar persentase laba bersih yang diperoleh dari setiap penjualan. Semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi. Dalam hal ini perusahaan mampu menekan biaya-biaya sehingga mendapatkan laba yang tinggi. Net Profit Margin adalah perbandingan laba bersih dan penjualan. Semakin besar NPM, maka kinerja perusahaan akan semakin produktif, sehingga akan meningkatkan kepercayaan investor untuk menanamkan modalnya pada perusahaan tersebut.

perusahaan dalam menghasilkan laba, maka secara teoritis harga saham perusahaan tersebut di pasar modal juga akan meningkat. Selanjutnya informasi mengenai rasio-rasio keuangan tersebut dapat digunakan oleh investor dalam mengambil keputusan berinvestasi, membeli, mempertahankan, atau menjual saham yang dimiliki (Harahap, 2010:304).

Hasil penelitian ini tidak sependapat dengan uraian di atas, dimana penelitian ini menyebutkan bahwa peningkatan NPM tidak memberikan kontribusi yang nyata terhadap peningkatan harga saham, dibuktikan dengan nilai thitumg dan tingkat signifikan. Dengan demikian, hipotesis ke-1 penelitian ini

“Diduga bahwa Net Profit Margin berpengaruh positif signifikan terhadap harga saham pada perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia” tidak terbukti kebenarannya.

4.5.2 Pengaruh Debt Equity Ratio terhadap Harga Saham

Hasil penelitian ini tidak sependapat dengan uraian di atas, dimana penelitian ini menyebutkan bahwa peningkatan DER tidak memberikan kontribusi yang nyata terhadap harga saham, dibuktikan dengan nilai thitung dan tingkat

signifikan. Dengan demikian hipotesis ke-2 penelitian ini “Diduga bahwa Debt Equity Ratio berpengaruh positif signifikan terhadap harga saham pada perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia” tidak terbukti kebenarannya.

4.5.3 Pengaruh Current Ratio terhadap harga saham

Current Ratio merupakan rasio likuiditas yang digunakan untuk mengukur kemampuan perusahaan dalam menggunakan aktiva lancar untuk memenuhi kewajiban lancarnya. Jika hutang lancar melebihi aktiva lancar yang dimiliki perusahaan, berarti perusahaan tidak mampu menanggung tagihan hutang jangka pendeknya yang dijamin oleh aktiva lancarnya. Apabila rasio ini 1:1 atau 100%, ini berarti bahwa aktiva lancar dapat menutupi semua utang lancar. Rasio yang lebih aman adalah jika berada diatas 1 atau diatas 100%. Artinya aktiva lancar harus jauh diatas jumlah utang lancar (Harahap, 2010:301).