PENGARUH PROFITABILITAS, KEBIJAKAN DIVIDEN DAN

PENGUNGKAPAN TANGGUNG JAWAB SOSIAL TERHADAP

NILAI PERUSAHAAN

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2012)

S K R I P S I

Diajukan untuk memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Satya Magi Chrisdiana NIM: 102114085

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

PERUSAHAAN

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2012)

S K R I P S I

Diajukan untuk memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Satya Magi Chrisdiana NIM: 102114085

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

DREAM IT, WISH IT, DO IT! Adriana Lima

Karya Sederhana ini kupersembahkan untuk:

Tuhan Yesus yang selalu menuntun dan menyertai setiapdetik waktu dihidupku.

Ibu Sumiyati, Bapak Handoyodi Saksono, Frotestania Imaniar, Petra Tri Yoga

Marcello dan Almira Janeeta Chryssalyne yang selalu aku cintaidan harta terbesar

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

PENGARUH PROFITABILITAS, KEBIJAKAN DIVIDEN DAN PENGUNGKAPAN TANGGUNG JAWAB SOSIAL TERHADAP NILAI PERUSAHAAN

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2012)

Dan dimajukan untuk diuji pada tanggal 18 Desember 2014 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagaian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagaian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan oramg lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta 31 Januari 2015 Yang membuat pernyataan

vi

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Satya Magi Chrisdiana

Nomor Mahasiswa : 102114085

Demi kepentingan perkembangan ilmu pengetahuan, saya memberikan kepadaperpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul”PENGARUH

PROFITABILITAS, KEBIJAKAN DIVIDEN DAN PENGUNGKAPAN TANGGUNG

JAWAB SOSIAL TERHADAP NILAIPERUSAHAAN”. Studi Empiris pada Perusahaan

Manufaktur yang terdaftardi Bursa Efek Indonesia Tahun 2009-2012 beserta perangkat yang

diperlukan (bila ada). Dengan demikian saya memberikan kepada perpustakaan Sanata

Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengeloladalam

pangkalan data, mendistribusikannya di internet atau media lain untukkepentingan akademis

tanpa meminta ijin dari saya maupun memberikan royalti kepada saya selama masih

mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal 31 Januari 2015 Yang menyatakan

vii

Puji dan syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa,karena berkat

limpahan kasih dan karunia-Nya sehingga skripsi dengan judul“pengaruh profitabilitas,

kebijakan dividen dan pengungkapan tanggung jawab sosial terhadap nilai perusahaan" studi

empiris pada perusahaan manufaktur yangterdaftar di Bursa Efek Indonesia tahun 2009-2012

dapat diselesaikan denganbaik. Penulisan skripsi ini diajukan untuk memenuhi salah satu

syarat gunamemperoleh gelar Sarjana Ekonomi Program Studi Akuntansi Fakultas

EkonomiUniversitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapatkan bantuan, bimbingandan arahan

dari berbagai pihak. Oleh karena itu, penulis mengucapkan terimakasih yang tak terhingga

kepada:

1. Bapak Johanes Eka Priyatma, M.Sc., Ph.D, selaku Rektor UniversitasSanata Dharma

Yogyakarta.

2. Bapak Drs. Yusef Widya Karsana, M.Si., Akt., QIA selaku DosenPembimbing yang

telah bersedia meluangkan waktu, tenaga dan pikiranuntuk memberikan bimbingan,

saran, kritik yang sangat berharga, danmotivasi sehingga skripsi ini dapat

terselesaikan dengan baik.

3. Bapak Antonius Diksa Kuntara S.E., M.F.A selaku dosen pembimbingakademik.

4. Seluruh dosen dan staf sekretariat FE yang telah membagi ilmu yangdimiliki dan

membimbing mahasiswa agar memiliki keunggulan akademik& humanistik.

5. Ibu Sumiyati dan Bapak Handoyodi Saksono tercinta, Kakak Frotestania Imaniar,

Adik Petra Tri Yoga Marcello serta Keponakan Perempuanku Almira Janeeta

Chrysalline tersayang yang selalu memberikan semangat, kekuatan dan doa yang

viii

selalu mendukung danmenanyakan kapan wisuda.

7. Teman-teman akuntansi 2010 tersayang (AKT’48) yang secara langsungmaupun tidak

langsung mendukung dan ikut mendoakan.

8. Sahabat-sahabat akuntansi tercinta (Asty, Catrin, Riska, Hetty, Nico, Riska, Willy,

Mayang) terima kasih untuk persahabatan dan kesetiaandalam suka dan duka serta

dukungan yang luar biasa ketika masing-masingdari kita sedang patah bersemangat.

Terimakasih untukkebersamaan yang luar biasa sejak awal kita bersama-sama

menginjakbangku kuliah di kelas yang sama.

9. Teman- teman Humas Universitas Sanata Dharma (Anggi, Sandi, Simon, Jejes,

Rangga, Jejes, dll), terimakasih telah bekerjasama selama satu tahun periode dan

menunjukkan bahwa Universitas Sanata Dharma merupakan PT yang berbeda dengan

yang lain.

10.Teman-teman Ikatan Mahasiswa dan Pelajar Pemalang (Arif, Monika, Eko, Rizal,

Restu, dll),terimakasih untuk bantuan, dukungan, dan doa-doanya.

11.Teman-teman sepermainan (Narama Putra Samudera, Dana, Titis, Arga) yang

selalumemberi semangat dan dukungan.

12.Teman-teman kost Beo 33 (Ridwan, Ronald, Yudi, Adek, Lintang, dll) yang secara

langsung maupun tidak langsung ikutmendukung dan mendoakan.

13.Teman-teman MPT (Asty, Riska, Hetty, Willy, Dinda, Jeffry, Dolly, Phebe, Rima,

Kristin, Adit) makasi buat dukungannya, kerjasamanya, dan perjuangan barengnya… sukses buat kita semua…

14.Semua pihak yang tidak dapat penulis sebutkan satu per satu atas segaladukungan

ix

penulis sangat mengharapkan saran dan kritik yang membangun demikesempurnaan

skripsi ini. Semoga skripsi ini dapat bermanfaat bagi semua pihak.

Yogyakarta, 02 Desember 2014

x

Halaman

HALAMAN JUDUL...i

HALAMAN PERSETUJUAN PEMBIMBING...ii

HALAMAN PENGESAHAN...iii

HALAMAN MOTTO DAN PERSEMBAHAN...iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS...v

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI...vi

HALAMAN KATA PENGANTAR...vii

HALAMAN DAFTAR ISI...x

HALAMAN DAFTAR TABEL...xiii

HALAMAN DAFTAR GAMBAR...xiv

ABSTRAK...xv

ABSTRACT...xvi

BAB I PENDAHULUAN...1

A. Latar Belakang...1

B. Rumusan Masalah...6

C. Tujuan Penelitian...7

D. Manfaat Penelitian...7

E. Sistematika Penelitian...9

BAB II LANDASAN TEORI...11

A. Teori Pensinyalan...11

xi

E.

Corporate Social Responsibility...16F. Profitabilitas...18

G. Kebijakan Dividen...20

H. Teori Triple Bottom Line...21

I. Penelitian terdahulu...24

J. Kerangka Konseptual...27

K. Pengembangan Hipotesis...28

BAB III METODE PENELITIAN...32

A. Jenis Penelitian...32

B. Tempat dan Waktu Penelitian...32

C. Subjek dan Objek Penelitian...33

D. Jenis Data...33

E. Teknik Pengumpulan Data...35

F. Populasi dan Sampel penelitian...35

G. Variabel Penelitian...38

H. Teknik Analisis Data...46

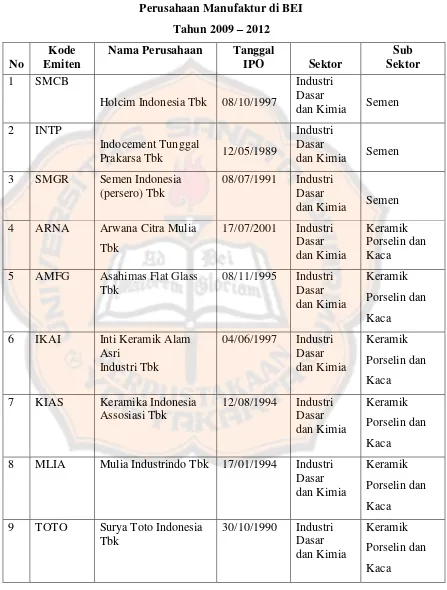

BAB IV GAMBARAN UMUM PERUSAHAAN...55

A. Sejarah Bursa Efek Indonesia...55

B. Gambaran Umum Perusahaan...56

BAB V ANALISIS DAN PEMBAHASAN...70

A. Deskripsi Data...70

B. Analisis Data...71

xii

B. Keterbatasan...91

C. Saran...92

DAFTAR PUSTAKA...94

xiii

3.1 Kriteria Sampel Penelitian...37

3.2 Daftar Pengungkapan Corporate Social Responsibility (CSR)...42

4.1 Perusahaan Manufaktur di BEI Tahun 2009-2012...57

4.2 Perusahaan Manufaktur Sampel di BEI Tahun 2009-2012...68

5.1 Deskripsi Data Penelitian...71

5.2 Hasil Uji Normlitas...76

5.3 Hsil Uji Multikolineritas...77

5.4 Hsil Uji Autokorelasi...79

5.5 Hasil Uji F...81

5.6 Koefisien Determinasi...81

xiv

xv

ABSTRAK

PENGARUH PROFITABILITAS, KEBIJAKAN DIVIDEN, DAN PENGUNGKAPAN TANGGUNG JAWAB SOSIAL TERHADAP NILAI

PERUSAHAAN

(Studi Empiris pada Prusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2009 - 2012)

Satya Magi Chrisdiana NIM : 102114085 Universitas Sanata Dharma

Yogyakarta 2014

Penelitian ini bertujuan untuk menguji secara empiris tentang: (1) Pengaruh profitabilitas terhadap nilai perusahaan (2) Pengaruh kebijakan dividen terhadap nilai perusahaan (3) Pengaruh pengungkapan tanggung jawab sosial terhadap nilai perusahaan. Penelitian ini sangat penting karena faktor profitabilitas, kebijakan dividen, dan pengungkapan tanggung jawab sosial merupakan faktor yang penting dimasa sekarang dan sering digunakan investor sebagai dasar penilaian terhadap kinerja suatu perusahaan dan tingginya nilai perusahaan merupakan tujuan utama perusahaan.

Jenis penelitian ini adalah studi empiris. Populasi penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2009-2012 berjumlah 135 perusahaan. Dengan menggunakan metode purposive sampling, terdapat 31 perusahaan manufaktur yang memenuhi kriteria sebagai sampel. Teknik analisis data yang digunakan adalah regresi linier berganda.

Berdasarkan hasil penelitian diketahui bahwa: (1) Profitabilitas berpengaruh positif terhadap nilai perusahaan. (2) Kebijakan dividen tidak berpengaruh terhadap nilai perusahaan. (3) Pengungkapan tanggung jawab sosial berpengaruh positif terhadap nilai perusahaan.

xvi

ABSTRACT

THE INFLUENCE OF PROFITABILITY, DIVIDEND POLICY, AND CORPORATE SOCIAL RESPONSIBILITY DISCLOSURES TO THE

CORPORATE VALUE

(An Empirical Study on Manufacturing Companies Listed at the Indonesia Stock Exchange in the year 2009 – 2012)

Satya Magi Chrisdiana NIM : 102114085 Sanata Dharma University

Yogyakarta 2014

This reserach aims to analyze: (1) the influence of profitability to the corporate value (2) the influence of dividend policy to the corporate value and (3) the influence of the corporate social responsibility disclosures to the corporate value. The research is important because profitability, dividend policy, and CSR are important variables used by investors to assess corporate’s performance.

This research is an empirical study. The population of this research was 135 manufacturing companies listed at the Indonesian Stock Exchange from 2009 to 2012. Using purposive sampling method, there were 31 manufacturing companies fulfilled the sample criteria. Data were analyzed by multiple linier regression.

The result showed that: (1) profitability had a positive influence on corporate’s value. (2) dividend policy had no positive effect on corporate’s value. (3) CSR disclosure had a positive effect on corporate’s value.

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pada masa era globalisasi sekarang ini perkembangan dunia usaha

semakin pesat. Hal tersebut dapat dilihat dari perkembangan pengetahuan,

kemajuan teknologi dan perkembangan arus informasi yang harus

disampaikan oleh perusahaan untuk memenuhi kebutuhan informasi

penggunanya. Perkembangan tersebut diiringi dengan persaingan usaha yang

begitu ketat dan kompetitif. Persaingan usaha yang ada perlu diimbangi

dengan suatu pemikiran yang kritis dan pemanfaatan sumber daya

perusahaannya secara optimal. Perusahaaan dapat bersaing dengan

perusahaan lain baik perusahaan yang berada di dalam negeri maupun yang

berada di luar negeri. Setiap perusahaan mempunyai strateginya

masing-masing di dalam merencanakan usahanya agar semakin berkembang pesat,

Salah satu tujuan dari setiap perusahaan yaitu meningkatkan nilai perusahaan

serta menjaga nilai perusahaan agar tetap tinggi guna mempertahankan

kelangsungan hidup perusahaannya dan memperoleh kepercayaan dari para

pemegang saham. Setiap perusahaan menginginkan nilai perusahaannya terus

meningkat, karena dengan value yang semakin meningkat hal tersebut juga

Sebagian besar pemegang saham menilai baik atau buruknya perusahaan dari

tinggi atau rendahnya nilai dari perusahaan tersebut.

Nilai perusahaan dapat ditentukan salah satunya oleh tingkat

profitabilitas perusahaan. Profitabilitas merupakan suatu indikator kinerja

manajemen perusahaan dalam mengelola kekayaan perusahaan yang

ditunjukkan oleh laba yang dihasilkan perusahaan. Salah satu ukuran kinerja

perusahaan yang sering digunakan sebagai dasar pengambilan keputusan

adalah laba yang dihasilkan oleh perusahaan. Profitabilitas yang tinggi

menunjukkan prospek perusahaan yang bagus sehingga investor akan

merespon positif dan nilai perusahaan akan meningkat.

Nilai perusahaan juga dapat dilihat dari kemampuan perusahaan dalam

membagikan dividen. Keputusan pembagian dividen merupakan suatu

masalah yang juga sering dihadapi oleh perusahaan. Dividen merupakan

alasan bagi investor dalam menanamkan investasinya, dimana dividen

merupakan pengembalian yang akan diterimanya atas investasinya dalam

perusahaan. Para investor memliki tujuan utama untuk meningkatkan

kesejahteraan dengan mengharapkan pemgembalian dalam bentuk dividen

maupun capital gain. Seorang investor yang tidak bersedia berspekulasi akan

lebih memilih dividen daripada capital gain (Prihantoro, 2003). Menurut

Wijaya dan Bandi, (2010) para investor memiliki tujuan utama untuk

meningkatkan kesejahteraan dengan mengharapkan pengembalian dalam

bentuk dividen, sedangkan perusahaan mengharapkan pertumbuhan secara

memberikan kesejahteraan kepada para pemegang sahamnya, sehingga

kebijakan dividen penting untuk memenuhi harapan pemegang saham

terhadap dividen dengan tidak menghambat perumbuhan perusahaan disisi

yang lainnya. Besarnya dividen yang dibagikan dapat mempengaruhi harga

saham.

Kemampuan membagikan dividen erat hubungannya dengan

kemampuan perusahaan memperoleh laba. Jika perusahaan memperoleh laba

yang besar, maka tanggung jawab perusahaan dalam membagikan dividen

kepada para pemegang saham juga akan besar pula. Oleh karena itu dividen

yang besar akan meningkatkan nilai perusahaan (Harjito dan Matono,

2005:3). Disamping itu perusahaan juga harus secara aktif memperhatikan

kesejahteraan masyarakat luas karena dengan perusahaan menyajikan

informasi kondisi keuangan saja ternyata tidak cukup menjamin nilai

perusahaan tumbuh secara berkelanjutan perusahaan di masa yang akan

datang.

Keberlanjutan perusahaan (corporate sustainbility) hanya akan

terjamin apabila perusahaan memperhatikan dimensi sosial dan lingkungan

hidup. Dalam menghadapi dampak globalisasi, kemajuan informasi teknologi

dan keterbukaan pasar, perusahaan harus secara serius dan terbuka

memperhatikan pertanggungjawaban sosial perusahaan (Edwin dan Nurdiono

(2007) dalam Utami dan Barbara, (2008)). Saat ini perusahaan juga

mengembangkan aspek tangung jawab sosial atau apa yang biasa disebut

dianggap sebagai cost, melainkan investasi perusahaan (Erni, 2007 dalam

Kusumadilaga, 2010).

Pengungkapan CSR dalam laporan keuangan tahunan dapat digunakan

oleh manajer sebagai alat untuk mengamankan kedudukannya dan digunakan

untuk mengalihkan perhatian stakeholder dari monitoring aktivitas

manajemen laba (Prior et.al, 2008 dalam Amal, 2011). Dengan menerapkan

CSR diharapkan perusahaan akan memperoleh legitimasi sosial dan

memaksimalkan kekuatan keuangannya dalam jangka panjang (Utami dan

Barbara, 2008). Pengungkapan CSR diperkirakan menjadi salah satu faktor

yang mempengaruhi nilai perusahaan karena salah satu dasar pemikiran yang

melandasi etika bisnis sebuah perusahaan (Kusumadilaga, 2010). Program

CSR sudah mulai bermunculan di Indonesia seiring telah disahkannya

Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas dan

Undang-Undang Nomor 25 Tahun 2007 tentang penanaman modal. Adapun

aturan yang berkaitan dengan program CSR terdapat pada pasal 74

Undang-Undang Nomor 40 Tahun 2007 yang salah satu ayatnya berbunyi: “Perseroan

yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan

sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan”. Hal ini yang menjadikan CSR sebagai salah satu faktor yang

mempengaruhi nilai perusahaan dilihat dari salah satu dasar pemikiran yang

melandasi etika bisnis sebuah perusahaan.

Penelitian yang dilakukan Yuniasih dan Wirakusuma (2007)

pada nilai perusahaan manufaktur yang terdaftar di BEJ selama tahun

2005-2006. Tetapi hal lain menunjukkan adanya faktor lain yang turut

mempengaruhi hubungan (return on asset) ROA dengan nilai perusahaan.

Pada penelitian ini peneliti sengaja tidak menggunakan variabel ROA sebagai

salah satu variabel independen. Peneliti menggunakan variabel (return on

equity) ROE sebagai proksi dari tingkat profitabilitas karena variabel ROE merupakan salah satu variabel yang cukup penting dalam penilaian investor

sebelum mereka memutuskan untuk berivenstasi.

Penelitian Jusriani (2013) menunjukan bahwa terdapat hubungan yang

positif antara kebijakan dividen terhadap nilai perusahaan. Kebijakan

dividen adalah kebijakan perusahaan akan membayar atau tidak, menentukan

besarnya dividen dan membayar dividen lebih dari periode sebelumnya.

Dengan perusahaan membayarkan dividen secara wajar, maka perusahaan

dapat membantu menarik para investor untuk mencari dividen dan hal ini

dapat membantu memelihara nilai perusahaan. Hasil yang diharapkan oleh

para investor adalah berupa dividen dan kenaikan nilai saham. Oleh karena

itu dengan membayarkan dividen kepada para pemegang saham akan

menaikkan nilai perusahaan.

Dari penelitian sebelumnya maka peneliti ingin membuktikan

pengaruh profitabilitas, kebijakan dividen, dan pengungkapan CSR terhadap

nilai perusahaan. Disamping tingkat profitabilitas yang akan dilihat investor

atau pemegang saham sebelum memutuskan untuk berinvestasi di

item CSR diharapkan akan menjadi nilai plus yang akan menambah

kepercayaan para stakeholders bahwa perusahaan tersebut akan terus

berkembang dan berkelanjutan (sustainable) dan jika suatu perusahaan setiap

tahun mengalami perkembangan, maka pembagian dividen kepada pemegang

saham pun juga semakin meningkat seiring dengan profitabilitas yang

meningkat pula.Penelitian ini akan menganalisa perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia antara tahun 2009-2012, sehingga hasilnya

dapat digeneralisasi dan dapat mempresentasi semua perusahaan manufaktur

yang ada.

B. Rumusan Masalah

Berdasarkan uraian di atas, penelitian ini akan menguji pengaruh

Profitabilitas, Kebijakan Dividen, dan Corporate Social Responsibility suatu

perusahaan terhadap Nilai Perusahaan. Rumusan masalah yang dirumuskan

pada penelitian ini adalah sebagai berikut:

1. Apakah profitabilitas berpengaruh positif terhadap nilai perusahaan?

2. Apakah kebijakan dividen berpengaruh positif terhadap nilai perusahaan?

3. Apakah pengungkapan corporate social responsibility (CSR)

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini adalah:

1. Untuk mengetahui pengaruh positif profitabilitas terhadap nilai

perusahaan di Bursa Efek Indonesia.

2. Untuk mengetahui pengaruh positif kebijakan dividen terhadap nilai

perusahaan di Bursa Efek Indonesia.

3. Untuk mengetahui pengaruh positif pengungkapan tanggung jawab

berpengaruh positif terhadap nilai perusahaan di Bursa Efek Indonesia.

D. Manfaat Penelitian

Hasil Penelitian ini diharapkan dapat berguna bagi beberapa pihak, antara

lain:

1. Bagi Universitas Sanata Dharma

Penelitian ini diharapkan dapat menambah literatur koleksi

perpustakaan Universitas Sanata Dharma yang nantinya akan berguna

bagi mahasiswa/i peneliti selanjutnya yang akan melakukan penelitian

yang sama secara lebih mendalam.

2. Bagi perusahaan

Hasil dari penelitian ini diharapkan dapat memberikan manfaat

kepada perusahaan, khususnya mengenai pengaruh profitabilitas,

kebijakan dividen, dan pengungkapan tangungg jawab sosial terhadap

nilai perusahaan dan menjadi bahan tambahan informasi bagi perusahaan

3. Bagi investor

Hasil dari penelitian ini diharapkan dapat digunakan sebagai alat

bantu dalam mempertimbangkan keputusan investasinya di pasar modal.

4. Bagi akademik

Hasil dari penelitian ini diharapkan dapat menjadi tambahan ilmu

pengetahuan dan tambahan referensi mengenai pengaruh profitabilitas,

kebijakan dividen, dan pengungkapan tanggung jawab sosialterhadap nilai

perusahaan. Disamping itu, menjadi tambahan informasi terhadap peneliti

selanjutnya untuk melihat bagaimana variabel lainnya selain variabel

variabel independen yang diteliti oleh peneliti terhadap nilai perusahaan

5. Bagi Penulis

Dengan melakukan penelitian ini penulis memperoleh pengetahuan

yang lebih mendalam mengenai profitabiitas, kebijakan dividen,

pengungkapan CSR, dan pengaruhnya terhadap nilai perusahaan.

6. Bagi Pembaca

Hasil penelitian in diharapkan dapat memberikan informasi kepada

pembaca tentang profitabilitas, kebijakan dividen, dan pengungkapan

E. Sistematika Penulisan

Untuk mendapatkan gambaran singkat dari penelitian ini, maka penulis

menyusun kerangka penelitian sebagai berikut:

BAB I : Pendahuluan

Bab pendahuluan berisi penjelasan mengenai latar belakang

masalah, perumusan masalah, batasan masalah, tujuan

penelitian, manfaat penelitian, dan sistematika penelitian.

BAB II : Tinjauan Pustaka

Bab ini berisi penjelasan mengenai landasan teori yang

mendasari penelitian, tinjauan umum mengenai variabel dalam

penelitian penelitian terdahulu, pengembangan kerangka

pemikiran serta hipotesis penelitian.

BAB III : Metode Penelitian

Bab ini berisi penjelasan mengenai jenis dan sumber data yang

digunakan dalam penelitian serta definisi operasionalnya, dan

metode analisis data yang dilakukan.

BAB IV : Gambaran Umum Perusahaan

Bab ini berisi uraian tentang gambaran singkat mengenai

perusahaan-perusahaan yang dijadikan sampel dalam

BAB V : Analisis Data dan Pembahasan

Bab ini berisi penjelasan dan hasil setelah diadakannya

penelitian. Hal tersebut mencakup hasil analisis data dan hasil

analisis perhitungan statistik serta pembahasan.

Bab V : Penutup

Bab ini berisi kesimpulan dari hasil yang diperoleh setelah

dilakukan penelitian, keterbatasan serta saran yang dapat

11

BAB II

LANDASAN TEORI

A. Teori Pensinyalan (Signalling Theory)

Teori sinyal menjelaskan tentang dorongan perusahaan dalam

memberikan informasi laporan keuangan kepada pihak eksternal. Dorongan

tersebut terjadi karena adanya asimetri informasi antara pihak manajemen

dan pihak eksternal. Asimetri informasi ini disebabkan oleh manajemen

perusahaan yang mengetahui lebih banyak informasi mengenai perusahaan

dan prospek yang akan datang daripada pihak luar seperti investor atau

kreditor. Kurangnya informasi bagi pihak luar mengenai perusahaan

menyebabkan mereka memberikan harga yang rendah untuk perusahaan.

Untuk mengurangi asimetri informasi maka perusahaan harus

mengungkapkan informasi yang dimiliki perusahaan, baik informasi

keuangan maupun non keuangan.

Salah satu informasi yang wajib untuk diungkapkan oleh perusahaan

adalah informasi tentang pengungkapan tanggung jawab sosial perusahaan

atau CSR. Informasi ini dapat dimuat dalam laporan tahunan perusahaan

atau laporan sosial perusahaan terpisah. Perusahaan melakukan

pengungkapan CSR dengan harapan dapat meningkatkan reputasi dan nilai

B. Teori Legitimasi (Legitimacy Theory)

Teori legitimasi menegaskan bahwa perusahaan terus berupaya untuk

memastikan bahwa mereka beroperasi dalam aturan dan norma yang ada

dalam masyarakat atau lingkungan dimana perusahaan berada, dimana

mereka berusaha untuk memastikan bahwa aktifitas perusahaan diterima

oleh pihak luar. Deegan (2004), dalam Anugerah (2011), berpendapat

bahwa teori legitimasi merupakan dasar dari perusahaan melakukan

pengungkapan corporate social responsibility karena teori legitimasi

dipandang sebagai perspective orientation system, yakni perusahaan dapat

mempengaruhi maupun dipengaruhi oleh komunitas dimana perusahaan

melakukan kegiatannya. Perusahaan harus peduli terhadap lingkungan

sekitarnya, karena dengan hal tersebut dapat menjaga eksistensi perusahaan

dan kerberlangsungan kegiatan perusahaan dimasa mendatang dapat

diterima oleh masyarakat. Masyarakat akan selalu dapat menilai aktivitas

lingkungan perusahaan dan perusahaan juga dapat memonitoring

kegiatannya untuk mendapatkan keselarasan antara nilai perusahaan dengan

nilai msayarakat.

Atas keselarasan sistem nilai ini maka dalam pengungkapan laporan

CSR diharapkan dapat memberikan manfaat bagi perusahaan yaitu

mendapatkan legitimasi dari masyarakat dan meningkatkan keuntungan

C. Teori Stakeholders (Stakeholders Theory)

Teori stakeholder merupakan kumpulan kebijakan dan praktik yang

berhubungan dengan pihak stakeholder, nilai-nilai, pemenuhan ketentuan

hukum, penghargaan masyarakat dan lingkungan, serta komitmen dunia

usaha untuk berkontribusi dalam pembangunan secara berkelanjutan (jones

dalam Solihin, 2009) ia menjelaskan kembali bahwa stakeholder dibagi

dalam dua kategori, yaitu:

1. Inside stakeholders

Terdiri atas orang-orang yang memiliki kepentingan dan tuntutan

terhadap sumber daya perusahaan serta berada di dalam organisasi

perusahaan. Pihak-pihak yang termasuk dalam kategori inside

stakeholders ini adalah pemegang saham (stockholders), manajer, dan karyawan.

2. Outside stakeholders

Terdiri atas orang-orang maupun pihak-pihak yang bukan pemilik

perusahaan, bukan pemimpin perusahaan, serta bukan pula karyawan

perusahaan, namun memiliki kepentingan terhadap perusahaan

dipengaruhi oleh keputusan serta tindakan yang dilakukan oleh

perusahaan. Pihak-pihak yang termasuk dalam kategori outside

Januarti dan Apriyanti (2005) dalam Indrawan (2011), ada beberapa

alasan yang mendorong perusahaan perlu memperhatikan kepentingan

stakeholder yaitu:

a. Isu lingkungan melibatkan kepentingan berbagai kelompok dalam

masyarakat yang dapat mengganggu kualitas hidup mereka.

b. Dalam era globalisasi telah mendorong produk-produk yang

diperdagangkan harus bersahabat dengan lingkungan.

c. Para investor dalam menanamkan modalnya cenderung untuk

memilih perusahaan yang memiliki dan mengembangkan kebijakan

dan programlingkungan.

d. LSM dan pencinta lingkungan makin vokal dalam mengkritik

perusahaan-perusahaan yang kurang peduli terhadap lingkungan.

Berdasarkan penjelasan dari stakeholder theory ini, maka

perusahaan tidak hanya beroperasi untuk kepentingannya sendiri,

namun harus memberikan manfaat bagi stakeholdernya (pemegang

saham, kreditor, konsumen, supplier, pemerintah, masyarakat, analis

dan pihak lain). Dengan demikian keberadaan suatu perusahaan sangat

dipengaruhi oleh dukungan yang diberikan oleh stakeholder (Ghozali

dan Chairiri, 2011). Corporate social responsibility merupakan

strategi perusahaan untuk memenuhi keinginan para stakeholder,

semakin baik pengungkapan corporate social responsibility yang

dilakukan perusahaan maka para stakeholder juga akan semakin

aktivitasnya yang bertujuan untuk meningkatkan kinerja perusahaan

dan mencapai laba menurut januarti dan apriyanti (2005) dalam

anggitasari (2012).

D. Nilai Perusahaan

Nilai perusahaan menggambarkan seberapa efektif dan efisien

manajemen mengelola kekayaannya, hal ini bisa dilihat dari pengukuran

kinerja keuangan yang diperoleh. Suatu perusahaan akan berusaha untuk

memaksimalkan nilai perusahaannya. Peningkatan nilai perusahaan

biasanya ditandai dengan naiknya harga saham di pasar. Nilai perusahaan

sangat penting dalam sebuah perusahaan karena dengan nilai perusahaan

yang tinggi maka akan diikuti oleh tingginya kemakmuran pemegang saham

(Brigham dan Gapenski, 1996). Nilai perusahaan lazim diindikasikan

dengan price to book value. Price to book value yang tinggi akan membuat

pasar percaya atas prospek perusahaan dimasa depan. Kekayaan pemegang

saham dan perusahaan dipresentasikan oleh harga pasar dari saham yang

merupakan cerminan dari keputusan investasi, pendanaan (financing) dan

manajemen asset (Anggitasari, 2012).

Menurut Soliha dan Taswan (2002), nilai perusahaan yang tinggi

mengindikasikan kemakmuran pemegang saham juga tinggi. Namun dalam

realitasnya tidak semua perusahaan menginginkan harga saham tinggi

(mahal), karena mereka takut saham tersebut tidak laku dijual atau tidak

dapat dibuat seoptimal mungkin, artinya harga saham tidak boleh terlalu

tinggi (mahal) atau tidak boleh tertalu rendah (murah). Harga saham yang

terlalu murah dapat berdampak buruk pada citra perusahaan di

pemandangan para investor.

Harga saham yang optimal dapat dicapai melalui penarikan

kesimpulan dari serangkaian pengalaman perusahaan dalam menjual saham

di bursa efek. Apabila pasar sangat tertarik dengan saham yang

diperdagangkan, maka perusahaan dapat menaikkan harga sahamnya,

demikian juga apabila pasar tidak tertarik terhadap saham yang

diperdagangkan, maka perusahaan dapat menurunkan harga sahamnya. Nilai

perusahaan menggambarkan seberapa baik atau buruk manajemen

mengelola kekayaannya. Hal ini bisa dilihat dari pengukuran kinerja

keuangan perusahaan.tersebut. Berbagai macam faktor dapat mempengaruhi

nilai perusahaan antara lain kinerja keuangan suatu perusahaan, CSR dan

lain sebagainya (Anggitasari, 2012).

E. Corporate Social Responsibility (CSR)

Pengungkapan adalah pengeluaran informasi yang ditujukanbagi

pihak-pihak yang berkepentingan. Tujuan dari pengungkapan tanggung

jawab sosial perusahaan (corporate social responsibility disclosure) adalah

agar perusahaan dapat menyampaikan tanggung jawab social yang telah

dilaksanakan perusahaan dalam periode tertentu. Penerapan CSR dapat

berisi laporan tanggung jawab sosial perusahaan kurun waktu satu tahun

berjalan (Rizkia Anggita Sari, 2012). Hal ini memperluas tanggung jawab

perusahaan dalam menyediakan laporan keuangan kepada pemilik modal

terutama pemegang saham. Dengan begitu tanggung jawab perusahaan

tidak hanya mencari laba untuk pemegang saham, namun juga harus

menyediakan laporan pertanggungjawaban sosial terhadap masyarakat.

Menurut (Ferdinand Sadeli, 2010) kemajuan perusahaan tidak

sekedar diukur dari keuntungan, tetapi juga bagaimana interaksi perusahaan

terhadap pemangku kepentingan (stakeholder). Kerangka pemikiran

keuangan perusahaan juga harus mengacu pada interaksi tersebut. ada tiga

acuan yang dipakai oleh perusahaan dan tiap arsitek keuangan sebagai

acuan dalam hubungannya dengan stakeholders, yaitu Profit, People, dan

Planet (3P). Perusahaan tidak sekedar memikirkan keuntungan (Profit), tetapi juga harus memperhatikan aspek sosial (People) dan lingkungan

sekitarnya (Planet). Tujuannya agar perusahaan bukan hanya mengejar

keuntungan saja, tetapi juga memikirkan karyawan dan lingkungannya.

Perusahaan harus memikirkan perkembangan karyawan itu sendiri melalui

pendidikan lebih lanjut serta kesejahteraan keluarganya, bukan hanya

berhubungan dengan karyawan untuk hal-hal terkait pekerjaan.

Pelestarian lingkungan juga harus menjadi perhatian utama, termasuk

penanganan isu pemanasan global serta bagaimana perusahaan dapat

juga perlu melakukan pengungkapan (disclosure) atas aktivitas CSR yang

dilakukan kepada stakeholder.

F. Profitabilitas

Perusahaan yang dapat meperoleh laba yang besar, maka dapat

dikatakan berhasil, atau memiliki kinerja finansial yang bagus. Sebaliknya

apabila laba yang diperoleh perusahaan relatif kecil, dapat dikatakan

perusahaan kurang berhasil atau kinerjanya kurang baik. Laba yang menjadi

ukuran kinerja perusahaan harus dievaluasi dari suatu periode ke periode

berikutnya dan bagaimana laba aktual dibandingkan dengan laba yang telah

direncanakan. Seorang manajer yang telah bekerja keras dan berhasil

meningkatkan penjualan sementara biaya tidak berubah, laba dikatakan

meningkat melebihi periode sebelumnya, hal ini mengisyaratkan

keberhasilan seorang manajer menaikkan laba perusahaan (Sitepu, 2010).

Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan

manajemen perusahaan (Brigham dan Gapenski, 1996). Dengan demikian

dapat dikatakan profitabilitas perusahaan merupakan kemampuan

perusahaan dalam menghasilkan laba bersih dari aktivitas yang dilakukan

pada periode akuntansi.

Profitabilitas yang tinggi menunjukan prospek perusahaan yang baik

sehingga investor akan merespon positif sinyal tersebut dan nilai perusahaan

akan meningkat (Sujoko dan Soebintoro, 2007). Rasio profitabilitas dalam

(ROE). ROA dan ROE digunakan sebagai pengukuran rasio profitabilitas

karena memiliki keunggulan yaitu mudah dihitung dan dipahami. Ang

(1997) menyatakan bahwa ROA diukur dari laba bersih setelah pajak

(earning after tax) terhadap total aset. Hal ini mencerminkan kemampuan

perusahaan dalam penggunaan aset-aset perusahaan yang digunakan untuk

kegiatan operasi perusahaan dalam rangka menghasilkan profitabilitas

perusahaan. ROA merupakan ukuran efektifitas perusahaan dalam

menghasilkan keuntungan dengan memanfaatkan aktiva tetap yang

digunakan untuk kegiatan operasi. Semakin besar ROA menunjukkan

kinerja perusahaan yang semakin baik, karena tingkat pengembalian

investasi (return) semakin besar (Ang, 2007 dalam Prapaska 2013)..

Return On Equity (ROE) merupakan rasio yang menunjukkan tingkat

pengembalian yang diperoleh pemilik atau pemegang saham atas investasi

di perusahaan. ROE membandingkan besarnya laba bersih terhadap ekuitas

saham biasa. Semakin tinggi ROE menunjukkan bahwa semakin tinggi

tingkat pengembalian terhadap investasi yang dilakukan dan semakin

rendah ROE suatu perusahaan maka tingkat pengembaliannya akan semakin

rendah pula. Seorang calon investor perlu melihat ROE suatu perusahaan

sebelum memutuskan melakukan investasi supaya dapat mengetahui

seberapa banyak yang akan dihasilkan dari investasi yang dilakukannya

G. Kebijakan Dividen

Dividen merupakan bagian dari laba bersih yang dibagikan kepada

para pemegang saham atau pemilik modal sendiri. Dividen juga merupakan

pembagian keuntungan yang diberikan perusahaan penerbit saham tersebut

atas keuntungan yang dihasilkan oleh perusahaan. Kebijakan dividen

merupakan salah satu bagian yang mempengaruhi keputusan pendanaan

perusahaan sehingga menjadi suatu hal yang penting dan harus

dipertimbangkan secara seksama (Prapaska, 2012). Kebijakan dividen

menyangkut apakah laba akan dibayarkan sebagai dividen atau ditahan

untuk reinvestasi dalam perusahaan (Sawir, 2004). Kebijakan dividen dapat

dikatakan sebagai proporsi pembagian laba yang diperoleh perusahaan yang

dibagikan kepada para pemegang saham perusahaan.Kebijakan dividen

merupakan bagian yang tidak dapat dipisahkan dengan keputusan

pendanaan perusahaan. Kebijakan deviden (dividend policy) merupakan

keputusan apakah laba yang diperoleh perusahaan pada akhir tahun akan

dibagi kepada pemegang saham dimasa yang akan datang.

Rasio pembayaran deviden (devidend payout ratio) menentukan

jumlah laba yang akan dibagi dalam bentuk deviden kas dan laba yang

ditahan sebagai sumber pendanaan. Devidend payout ratio menunjukkkan

presentase laba perusahaan yang dibayarkan kepada pemegang saham

perusahaan berupa dividen kas, apabila laba perusahaan yang ditahan dalam

jumlah besar, berarti laba yang akan dibayarkan sebagai deviden menjadi

Aspek penting dari kebijakan deviden adalah menentukan alokasi laba

yang sesuai antara pembayaran laba sebagai deviden dengan laba yang

ditahan diperusahaan (Harjito dan Martono, 2005). Sunariyah (2011:128)

menyatakan dividen yang dibagikan kepada pemegang saham bisa berupa :

1. Dividen Tunai (cash dividend)

Pembagian dividen yang paling sering dilakukan oleh perusahaan

adalah dividen tunai atau cash. Para pemegang saham akan menerima

dividen sebesar tarif per lembar dikalikan jumlah lembar saham yang

dimiliki.

2. Dividen Saham (stock dividend)

Dividen saham merupakan pembayaran dividen dalam bentuk

saham dari perusahaan yang membagi saham disebut dividen saham.

Saham yang akan diterima berbentuk saham yang sama dengan yang

dimilki atau saham sejenis yang lain.

H. Teori Triple Bottom line

Definisi triple bottom line menurut kamus bisnis adalah sebuah

basis yang diperluas untuk mengukur kinerja organisasi, menambahkan dimensi sosial dan lingkungan terhadap hasil “bottom line” keuangan.

Istilah triple bottom line dipopulerkan oleh John Elkington pada tahun

“Cannibals with Forks, the Triple Bottom Line of Twentieth Century Business”

Elkington mengembangkan konsep triple bottom line dalam istilah

economic prosperity, environmental quality dan social justice (Wibisono, 2007). Perusahaan yang ingin berkelanjutan haruslah memperhatikan “3P”. Selain mengejar profit, perusahaan juga harus memperhatikan dan

terlibatdalam pemenuhan kesejahteraan masyarakat (people) dan turut

berkontribusiaktif dalam menjaga kelestarian lingkungan (planet).

Menurut Zuraedah (2010) aspek-aspek yang terdapat dalam triple

bottom line, diantaranya adalah: 1. Profit.

Profit merupakan unsur terpenting dan menjadi tujuan utama dari setiap kegiatan usaha. Tak heran bila fokus utama

dari seluruh kegiatan dalam perusahaan adalah mengejar profit

atau mendongkrak harga saham setinggi-tingginya, baik secara

langsung maupun tidak langsung. Profit sendiri pada

hakikatnya merupakan tambahan pendapatan yang dapat

digunakan untuk menjamin kelangsungan hidup perusahaan.

Sedangkan aktivitas yang dapat ditempuh untuk mendongkrak

profit antara lain dengan meningkatkan produktivitas dan melakukan efisiensi biaya, sehingga perusahaan mempunyai

keunggulan kompetitif yang dapat memberikan nilai tambah

2. People.

Menyadari bahwa masyarakat sekitar perusahaan

merupakan salah satu stakeholder penting bagi perusahaan,

karena dukungan masyarakat sekitar sangat diperlukan bagi

keberadaan, kelangsungan hidup dan perkembangan

perusahaan, maka sebagai bagian yang tak terpisahkan dengan

masyarakat lingkungan, perusahaan perlu berkomitmen untuk

berupaya memberikan manfaat sebesar-besarnya kepada

masyarakat. Selain itu juga perlu disadari bahwa operasi

perusahaan berpotensi memberikan dampak kepada masyarakat

sekitar. Karenanya pula perusahaan perlu untuk melakukan

berbagai kegiatan yang menyentuh kebutuhan masyarakat.

Intinya, jika ingin eksis dan akseptabel perusahaan harus

menyertakan pula tanggung jawab yang bersifat sosial.

3. Planet.

Jika perusahaan ingin tetap eksis maka harus disertakan

pulatanggung jawab kepada lingkungan. Lingkungan adalah

sesuatu yangterkait dengan seluruh bidang kehidupan kita.

Namun sayangnya, sebagian besar dari kita masih kurang

peduli dengan lingkungan sekitar. Hal ini antara lain

disebabkan karena tidak ada keuntungan langsung didalamnya.

Keuntungan merupakan inti dari dunia bisnis dan itu

industri yang hanya mementingkan bagaimana menghasilkan

uang sebanyakbanyaknyatanpa melakukan upaya untuk

melestarikan lingkungan. Padahal dengan melestarikan

lingkungan, mereka justru akan memperoleh keuntungan yang

lebih terutama dari sisi kesehatan dan kenyamanan, disamping

ketersediaan sumber daya yang lebih terjamin

kelangsungannya.

Tujuan dari acuan ini adalah agar perusahaan tidak hanya

mengejar keuntungan tetapi juga memikirkan karyawan dan

lingkungannya. Perusahaan dapat memperhatikan

perkembangan karyawannya melalui pendidikan lebih lanjut

serta kesejahteraan keluarganya, bukan hanya berhubungan

dengan karyawan untuk hal-hal terkait pekerjaan. Pelestarian

lingkungan juga harus menjadi acuan dan perhatian utama

termasuk penanganan isu global serta bagaimana perusahan

dapat memajukan lingkungan sekitar.

I. Penelitian Terdahulu

1. Rimba Kusumadilaga (2010) meneliti tentang pengaruh corporate

social responsibility terhadap nilai perusahaan dengan profitabilitas sebagai variabel moderating pada perusahaan manufaktur yang

terdaftar di bursa efek indonesia dengan mengambil sampel

Hasil penelitian tersebut menemukan bahwa variabel CSR

berpengaruh signifikan terhadap nilai perusahaan dan variabel

profitabilitas sebagai variabel moderating tidak dapat mempengaruhi

hubungan CSR dan nilai perusahaan.

2. Fenandar (2012) dalam penelitiannya yang berjudul pengaruh

keputusan investasi, keputusan pendanaan, dan kebijakan dividen

terhadap nilai perusahaan. Keputusan investasi diproksikan dengan

ratio capital expenditure book value of asset, keputusan pendanaan diproksikan dengan debt to equity ratio, dan kebijakan dividen

diproksikan dengan dividend payout ratio. Hasilnya

mengindikasikan bahwa keputusan investasi, keputusan pendanaan,

dan kebijakan dividen berpengaruh positif terhadap nilai perusahaan.

3. Prapaska (2012) dalam penelitiannya yang berjudul Analisis

pengaruh tingkat profitabilitas, keputusan investasi, keputusan

pendanaan, dan kebijakan dividen terhadap nilai perusahaan.

Tingkat profitabilitas diproksikan dengan ROA, keputusan investasi

diproksikan dengan ratio capital expenditure book value of asset,

keputusan pendanaan diproksikan dengan debt equity ratiodan

kebijakan dividen diproksikan dengan dividend payout ratio.

Hasilnya mengindikasikan bahwa tingkat profitabilitas, keputusan

investasi, keputusan pendanaan, dan kebijakan dividen berpengaruh

4. Wijaya dan Bandi (2010) meneliti tentang hubungan antara

keputusan investasi, keputusan pendanaan dan kebijakan dividen

terhadap nilai perusahaan. Penelitian ini mengggunakan sampel

sebanyak 130 perusahaan manufaktur di Indonesia. Hasil yang

diperoleh dari penelitian ini adalah keputusan investasi, keputusan

pendanaan dan kebijakan dividen berpengaruh positif terhadap nilai

perusahan.

5. Barbara Gunawan (2005) dan Suharti Sri Utami (2006) meneliti

tentang peranan corporate social responsibility dalam nilai

perusahaan pada perusahan go public yang terdaftar di bursa efek

indonesia periode 2005 dan 2006. hasil penelitian tersebut

menunjukkan bahwa CSR berpengaruh positif terhadap nilai

perusahaan.

6. Agustina (2012) meneliti tentang pengaruh profitabilitas dan

corporate social responsibility terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di bursa efek indonesia

periode penelitian tahun 2007 sampai 2010. hasil penelitian tersebut

menemukan bahwa profitabilitas yang diproksikan dengan ROE

berpengaruh signifikan positif terhadap nilai perusahaan dan

pengungkapan CSR berpengaruh signifikan positif terhadap nilai

J. Kerangka Konseptual

Nilai perusahaan sering dikaitkan dengan harga saham, dimana

semakin tinggi nilai perusahaan maka semakin tinggi pula harga saham

pada perusahaan tersebut.. Salah satu ukuran kinerja perusahaan yang

sering digunakan sebagai dasar pengambilan keputusan adalah laba

perusahaan. Laba yang dihasilkan perusahaan akan dialokasikan salah

satunya untuk membayar dividen kepada para pemegang saham dan

pengungkapan CSR.

Berdasarkan yang telah dikemukakan sebelumnya, penelitian ini

akan menganalisis pengaruh tingkat profitabilitas, kebijakan dividen dan

pengungkapan CSR terhadap nilai perusahaan pada perusahaan

manufaktur yang terdaftar di BEI tahun 2009-2012. Model penelitian

yang diajukan dalam gambar berikut ini merupakan kerangka konseptual

dan sebagai alur pemikiran dalam menguji hipotesis.

Nilai Perusahaan (Y)

Profitabilitas (X1)

Kebijakan Dividen (X2)

K. Pengembangan Hipotesis

1. Pengaruh Profitabilitas terhadap Nilai Perusahaan.

Profitabilitas adalah kemampuan perusahaan dalam memperoleh

laba. Laba merupakan tingkat keuntungan bersih yang mampu diraih

oleh perusahan pada saat menjalankan operasinya. Laba yang layak

dibagikan kepada pemegang saham adalah laba setelah bunga dan

pajak. Salah satu evaluasi kinerja yang sering digunakan oleh banyak

stakeholder adalah melalui rasio profitabilitas. Hal tersebut dapat dilihat melalui return dari aset yang telah diinvestasikan maupun dari

penanaman modal oleh shareholders (Brigham et al, (2001) dalam

Prasaska, (2012)). Pertumbuhan penjualan bersih yang dihasilkan oleh

perusahaan juga akan menghasilkan profit yang lebih tinggi sehingga

profit margin on sales dapat menjadi ukuran atas hasil yang telah dicapai oleh suatu perusahaan pada suatu periode.

Jensen (1986) dalam Arifin (2004) menyatakan kenaikan harga

saham adalah sebagai akibat dari kenaikan dari laba. Nilai perusahaan

sangat ditentukan oleh earnings power dari aset perusahaan (Ulupui,

2007 dalam Yuniasih dan Wirakusuma, 2007). Yuniasih dan

Wirakusuma (2007), menyimpulkan bahwa return on assets terbukti

berpengaruh positif secara statistik terhadap nilai perusahaan. Harga

depan yang dinilai sekarang (Faster, 1996 dalam Norpratiwi, 2001).

Berdasarkan penjelasan di atas dirumuskan hipotesis sebagai berikut :

H1: Profitabilitas berpengaruh positif terhadap Nilai Perusahaan.

2. Pengaruh Kebijakan Dividen terhadap Nilai Perusahaan.

Nilai perusahaan dapat memberikan kemakmuran pemegang

saham, apabila perusahaan memiliki kas yang benar-benar bebas maka

kas tersebut dapat dibagikan kepada pemegang saham dalam bentuk

dividen. Semakin tinggi nilai kesehatan suatu perusahaan akan

memberikan keyakinan kepada pemegang saham untuk memperoleh

pendapatan (dividen atau capital gain) di masa yang akan datang.

Menurut Hatta (2002) terdapat sejumlah perdebatan mengenai

bagaimana kebijakan deviden mempengaruhi nilai perusahaan. Hatta

menyatakan bahwa dividen yang tinggi akan meningkatkan nilai

perusahaan, yang disebut dengan Bird in The Hand Theory.

Bird in the hand theory memandang bahwa dividen tinggi adalah yang terbaik karena investor lebihsuka kepastian tentang return

investasinya serta mengantisipasi risiko ketidakpastian tentang

kebangkrutan perusahaan (Gordon dalam Brigham dan Gapenski, 1996:

438). Gordon berpendapat juga bahwa semakin tinggi dividend payout

ratio suatu perusahaan, maka nilai perusahaan tersebut akan semakin rendah, dan investasi yang dihasilkan dari kebijakan dividen memiliki

selanjutnya berdampak positif terhadap nilai. Berdasarkan penjelasan di

atas dirumuskan hipotesis sebagai berikut:

H2: Kebijakan Dividen berpengaruh positif terhadap Nilai Perusahaan

3. Pengaruh pengungkapan Corporate Social Responsibility terhadap Nilai

Perusahaan.

Corporate Social Responsibility (CSR) dipandang sebagai konsep dimana korporasi dengan sukarela mengintegrasikan keprihatinan sosial

dan lingkungan ke dalam interaksi mereka dengan stakeholders (Djalil,

2003:5). Dalam hubungannya dengan pengungkapan informasi,

perusahaan akan mengungkapkan suatu informasi jika informasi

tersebut dipandang dapat memberikan manfaat bagi perusahaan.

Dengan adanya informasi yang diungkapkan maka manajemen

mempunyai harapan bahwa informasi tersebut dapat meningkatkan nilai

perusahaan. Nilai perusahaan akan meningkat jika minat investor

terhadap perusahaan itu juga meningkat.

Para investor tidak hanya menginginkan informasi apakah

pendapatan suatu perusahaan mengalami kenaikan atau penurunan akan

tetapi pemegang saham lebih membutuhkan informasi mengenai

kemampuan perusahaan dalam mengelola pendapatan yang dimiliki

perusahaan dalam membiayai kegiatan operasional baik internal

eksternal perusahaan merupakan salah satu cara manajemen dalam

menghadapi lingkungan yang dinamis dan mempersatukan tekanan

sosial yang terjadidengan kebutuhan masyarakat. Salah satu kegiatan

eksternal yang pentingdilakukan oleh perusahan adalah kegiatan yang

berkaitan dengan CSR. CSR adalah komitmen perusahaan atau dunia

bisnis untuk berkontribusidalam pengembangan ekonomi yang

berkelanjutan dengan memperhatikan tanggung jawab sosial

perusahaan dan menitik beratkan pada keseimbangan antara perhatian

terhadap aspek ekonomi, sosial danlingkungan (Evi, dkk., 2011).

Kegiatan-kegiatan CSR akan diungkapkansebagai informasi bagi

investor dan masyarakat luas dengan tujuan agar informasi ini dapat

meningkatkan nilai perusahaan yang nantinya akan berdampak pada

meningkatnya harga saham perusahaan (Agustina, 2012).

Pengungkapan CSR diwujudkan dalam kinerja perusahaan yaitu

kinerja ekonomi, lingkungan, dan sosial. Apabila kinerja

perusahaandalam memperbaiki lingkungan ekonomi, lingkungan, dan

sosial tersosialisasi secara baik, investor akan lebih yakin untuk

menanamkanmodalnya pada perusahaan. Pengungkapan CSR

merupakan suatu usaha perusahaan untuk meningkatkan citra

perusahaan agar memperoleh penghargaan sebagai perusahaan yang

bertanggung jawab. Memiliki citra yang baik akan berdampak positif

bagi perusahaan sehingga berpeluang besar dalam menarik kepercayaan

berpeluang untuk menciptakan loyalitas dari konsumen untuk

menggunakan produk perusahaan. Dengan CSR diharapkan pula

perusahaan akan memperoleh legitimasi sosial dan memaksimalkan

kekuatan keuangannya dalam jangka panjang (Sayektidan Sensi, 2007

dalam Utami dan Barbara, 2008). Pemahaman bahwa praktik CSR

merupakan kegiatan yang penting untuk dilakukan oleh perusahaan,

maka diharapkan pengungkapan CSR dapat berpengaruh pula pada

meningkatnya nilai perusahaan. Pengungkapan CSR dan

nilaiperusahaan ini diperkirakan memiliki hubungan yang positif.

Hubungan positif ini akan mencerminkan bahwa semakin banyak

pengungkapan CSR maka semakin tinggi pula nilai perusahaan. Nurlela

dan Islahuddin (2008) dalam Kusumadilaga (2010) menyatakan bahwa

dengan adanya praktik CSR yang baik, diharapkan nilai perusahaan

akan dinilai dengan baik olehinvestor. Sehingga dapat dirumuskan

hipotesis sebagai berikut:

33 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini merupakan penelitian kausatif yang berisi hubungan

sebab akibat dari beberapa variabel yang ada. Tujuan dari penelitian ini

adalah untuk melihat pengaruh suatu variabel terhadap variabel yang lain.

Penelitian ini akan menguji secara empiris apakah profitabilitas, kebijakan

dividen dan pengungkapan corporate social responsibility (CSR) berpengaruh

positif terhadap nilai perusahaan.

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian dilakukan di Pojok Bursa Efek Indonesia Universitas Sanata

Dharma Yogyakarta dan Pojok Bursa Efek Indonesia Universitas Kristen

Duta Wacana Yogyakarta.

2. Waktu Penelitian

C. Subjek dan objek Penelitian 1. Subjek Penelitian

Subjek dalam penelitian ini adalah perusahaan sektor manufaktur yang

terdaftar di Bursa Efek Indonesia periode 2009-2012. Data-data tersebut

diperoleh dari BEI dan Pojok Bursa Efek Indonesia Universitas Sanata

Dharma Yogyakarta.

2. Objek Penelitian

Objek penelitian adalah laporan tahunan perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia.

D. Jenis Data

Penelitian ini menggunakan data sekunder perusahaan manufaktur pada

tahun 2009-2012 yang berasal dari situs resmi BEI. Data yang digunakan

dalam penelitian ini:

1. Laporan tahunan perusahaan manufaktur yang telah diaudit dan

dipublikasikan untuk periode 2009 sampai dengan 2012. Data diperoleh

antara lain dari:

a. Bursa Efek Indonesia (www.idx.co.id)

b. ICMD (Indonesian Capital Market Directory)

c. Pojok Bursa Efek Indonesia Sanata Dharma Yogyakarta.

E. Teknik Pengumpulan Data

Teknik pengumpulan data yang akan digunakan dalam penelitian ini

adalah teknik dokumentasi. Dokumen-dokumen dan data yang merupakan

laporan tahunan dan laporan keuangan yang diperoleh dari perusahaan yang

terdaftar di Bursa Efek Indonesia dan Indonesian Capital Market Directory

(ICMD) tahun 2009-2012.

F. Populasi dan Sampel Penelitian 1. Populasi

Populasi adalah keseluruhan objek penelitian. Populasi dalam

penelitian ini adalah seluruh perusahaan manufaktur yang telah terdaftar di

Bursa Efek Indonesia pada tahun 2009-2012. Alasan penggunaan

perusahaan manufaktur karena perusahaan tersebut memiliki jumlah

terbesar perusahaan yang telah go public dibandingkan perusahaan lain,

sehingga dapat terhindar dari terjadinya kekurangan data setelah dilakukan

penyesuaian. Tahun laporan tahunan yang digunakan dalam penelitian ini

adalah 2009-2012.

2. Sampel

Sampel penelitian diperoleh dengan teknik purposive sampling.

Teknik purposive sampling dilakukan dengan memilih sampel dengan

harus dipenuhi oleh sampel. Kriteria sampel yang digunakan adalah

sebagai berikut:

a) Perusahaan manufaktur terdaftar di Bursa Efek Indonesia.

b) Perusahaan menerbitkan laporan tahunan yang telah diaudit dan

dipublikasi periode 2009 hingga 2012 secara lengkap.

c) Memiliki ekuitas yang positif, laba bersih positif, mempunyai DPR

pada tahun yang bersangkutan dan memiliki data terkait laporan

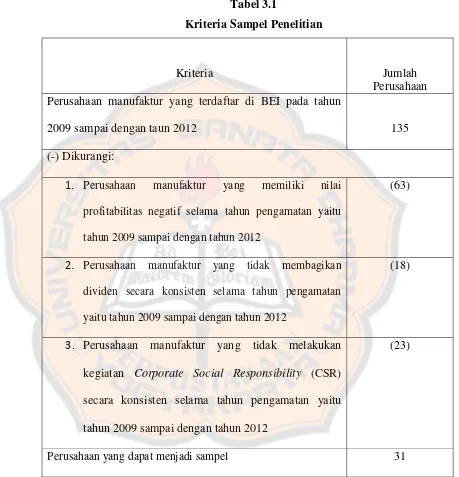

Tabel 3.1

Kriteria Sampel Penelitian

Kriteria Jumlah

Perusahaan Perusahaan manufaktur yang terdaftar di BEI pada tahun

2009 sampai dengan taun 2012 135

(-) Dikurangi:

1. Perusahaan manufaktur yang memiliki nilai

profitabilitas negatif selama tahun pengamatan yaitu

tahun 2009 sampai dengan tahun 2012

(63)

2. Perusahaan manufaktur yang tidak membagikan

dividen secara konsisten selama tahun pengamatan

yaitu tahun 2009 sampai dengan tahun 2012

(18)

3. Perusahaan manufaktur yang tidak melakukan kegiatan Corporate Social Responsibility (CSR)

secara konsisten selama tahun pengamatan yaitu

tahun 2009 sampai dengan tahun 2012

(23)

Perusahaan yang dapat menjadi sampel 31

Dari tabel di atas dapat dilihat bahwa perusahaan yang menjadi

sampel berjumlah 31 perusahaan yang berasal dari jumlah keseluruhan

dikurangi beberapa perusahaan yang tidak memenuhi kriteria

pengambilan sampel.

G. Variabel Penelitian

Variabel yang digunakan dalam penelitian ini adalah:

1. Variabel Dependen

Variabel dependen adalah variabel yang dijelaskan atau dipengaruhi

oleh variabel independen. Variabel ini menjadi variabel terikat (Y).

Variabel dependen dalam penelitian ini adalah nilai perusahaan. Nilai perusahaan dapat dihitung menggunakan Tobin’s Q. Jika rasio Q di atas

satu, ini menunjukkan bahwa investasi menghasilkan laba yang

memberikan nilai yang lebih tinggi daripada pengeluaran investasi, hal ini

akan merangsang investasi baru. Jika rasio Q di bawah satu, investasi

dalam aktiva tidaklah menarik (Herawaty, 2008 dalam Kusumadilaga,

2010).

Rumus Tobin’s Q:

Dimana:

Q : nilai perusahaan

EMV : nilai pasar ekuitas (closing price x jumlah saham beredar)

EBV : nilai buku dari total ekuitas (total aktiva – total hutang)

D : nilai buku dari total hutang

2. Variabel Independen

Variabel independen merupakan variabel penelitian yang

mempengaruhi, yaitu faktor-faktor yang diukur, dimanipulasi atau dipilih

oleh seorang peneliti untuk menetapkan atau menentukan hubungan

antara fenomena yang sedang diamati.Variabel independen yang

digunakan dalam penelitian ini adalah profitabilitas, kebijakan dividen,

dan pengungkapan CSR.

a. Profitabilitas

Profitabilitas adalah kemampuan perusahaan dalam

menghasilkan laba melalui kegiatan operasionalnya dengan

memanfaatkan sumber daya yang tersedia (Nurainun & Sinta,

2007dalam Andinata, 2010).Dalam penelitian ini digunakan ROE

untuk mengukur profitabilitas perusahaan karena ROE berkaitan

dengan modal sendiri yang nantinya akan digunakan untuk mengukur

keuangan yang sering digunakan oleh investor dan manajer untuk

menilai kemampuan perusahaan dalam menghasilkan laba. ROE

yaitu rasio laba setelah pajak atau Net Income After Tax (NIAT)

terhadap total modal sendiri (equity) yang berasal dari setoran modal

sendiri, laba tak dibagi dan cadangan lain yang dikumpulkan oleh

perusahaan berakibat atas naiknya harga saham. Untuk memperoleh

nilai ROE dapat dihitung dengan rumus :

ROE =

b. Kebijakan Dividen

Kebijakan dividen merupakan suatu keputusan apakah laba yang

diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai

dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan

investasi di masa yang akan datang.

Kebijakan dividen dalam penelitian ini diproksikan melalui

DPR. DPR adalah rasio antara dividen yang dibayarkan sebuah

perusahaan (dalam satu tahun buku) dibagi dengan keuntungan bersih

perusahaan (net income) pada tahun buku tersebut. DPR dapat

DPR =

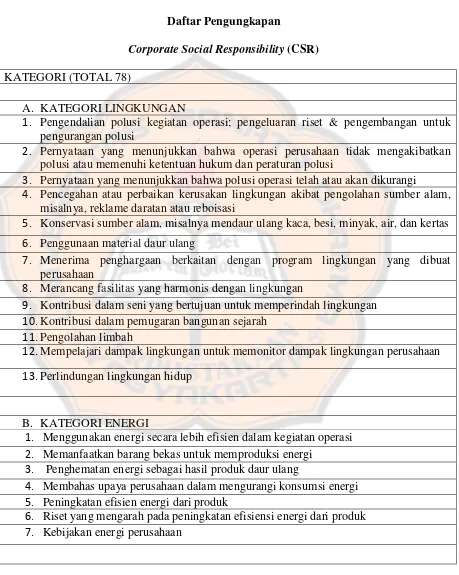

c. Pengungkapan Corporate Social Responsibility (CSR)

Pengungkapan CSR adalah pengungkapan informasi yang berkaitan

dengan tanggung jawab perusahaan di dalam laporan tahunan.Pengukuran

CSR mengacu pada 78 item pengungkapan yang digunakan oleh Siregar

(2008). Pengukuran variabel ini dengan indeks pengungkapan sosial,

selanjutnya ditulis CSR dengan membandingkan jumlah pengungkapan

yang diharapkan. Pengungkapan social merupakan data yang diungkap

oleh perusahaan berkaitan dengan aktifitas sosialnya yang meliputi 13

item lingkungan, 7 item energi, 8 item kesehatan dan keselamatankerja, 29

item lain-lain tenaga kerja, 10 item produk, 9 item keterlibatan

masyarakat,dan 2 item umum lainnya. Berikut ini adalah daftar item yang

Tabel 3.2 Daftar Pengungkapan

Corporate Social Responsibility (CSR) KATEGORI (TOTAL 78)

A. KATEGORI LINGKUNGAN

1. Pengendalian polusi kegiatan operasi; pengeluaran riset & pengembangan untuk pengurangan polusi

2. Pernyataan yang menunjukkan bahwa operasi perusahaan tidak mengakibatkan polusi atau memenuhi ketentuan hukum dan peraturan polusi

3. Pernyataan yang menunjukkan bahwa polusi operasi telah atau akan dikurangi

4. Pencegahan atau perbaikan kerusakan lingkungan akibat pengolahan sumber alam, misalnya, reklame daratan atau reboisasi

5. Konservasi sumber alam, misalnya mendaur ulang kaca, besi, minyak, air, dan kertas 6. Penggunaan material daur ulang

7. Menerima penghargaan berkaitan dengan program lingkungan yang dibuat perusahaan

8. Merancang fasilitas yang harmonis dengan lingkungan

9. Kontribusi dalam seni yang bertujuan untuk memperindah lingkungan 10.Kontribusi dalam pemugaran bangunan sejarah

11.Pengolahan limbah

12.Mempelajari dampak lingkungan untuk memonitor dampak lingkungan perusahaan 13.Perlindungan lingkungan hidup

B. KATEGORI ENERGI

1. Menggunakan energi secara lebih efisien dalam kegiatan operasi 2. Memanfaatkan barang bekas untuk memproduksi energi

3. Penghematan energi sebagai hasil produk daur ulang

4. Membahas upaya perusahaan dalam mengurangi konsumsi energi 5. Peningkatan efisien energi dari produk

C. KATEGORI KESEHATAN DAN KESELAMATAN KERJA 1. Mengurangi polusi, iritasi, atau resiko dalam lingkungan kerja

2. Mempromosikan keselamatan tenaga kerja dan kesehatan fisik atau mental 3. Statistik kecelakaan kerja

4. Menaati peraturan standar kesehatan dan keselamatan kerja 5. Menerima penghargaan berkaitan dengan keselamatan kerja 6. Menetapkan suatu komite keselamatan kerja

7. Melaksanakan riset untuk meningkatkan keselamatan kerja 8. Pelayanan kesehatan tenaga ker

D. KATEGORI LAIN-LAIN TENAGAKERJA

1. Perekrutan atau memanfaatkan tenaga kerja wanita/ orang cacat

2. Persentase/ jumlah tenaga kerja wanita/ orang cacat dalam tingkat manajerial 3. Tujuan penggunaan tenaga kerja wanita/ orang cacat dalam pekerjaan

4. Program untuk kemajuan tenaga kerja wanita/ orang cacat 5. Pelatihan tenaga kerja melalui program tertentu di tempat kerja

6. Memberi bantuan keuangan pada tenaga kerja dalam bidang pendidikan 7. Mendirikan suatu pusat pelatihan tenaga kerja

8. Bantuan atau bimbingan untuk tenaga kerja yang dalam proses mengundurkan diri atau yang telah melakukan kesalahan

9. Perencanaan kepemilikan rumah karyawan 10.Fasilitas untuk aktivitas rekreasi

11.Presentase gaji untuk pension

12.Kebijakan penggajian dalam perusahaan 13.Jumlah tenaga kerja dalam perusahaan 14.Tingkatan manajerial yang ada

15.Disposisi staff-dimana staff ditempatkan

16.Jumlah staff, masa kerja dan kelompok usia mereka 17.Statistik tenaga kerja, misal: penjualan per tenaga kerja 18.Kualifikasi tenaga kerja yang direkrut

19.Rencana kepemilikan saham oleh tenaga kerja 20.Rencana pembagian keuntungan lain

21.Informasi hubungan manajemen dengan tenaga kerja dalam meningkatkan kepuasan & motivasi kerja