SKIRPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Diajukan oleh:

Luthfi Maulana

0713010211/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

DAFTAR ISI

DAFTAR GAMBAR

DAFTAR TABEL

DAFTAR LAMPIRAN

ABSTRAK

BAB I: PENDAHULUAN

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 7

BAB II: TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu ... 9

2.2. Landasan Teori... 14

2.2.1. Locus Of Control... 14

2.2.1.1. Pengertian Locus Of Control ... 14

2.2.1.2. Teori-teori Locus Of Control ... 17

2.2.2. Sikap Etis ... 22

2.2.3. Pengaruh Locus Of Control Terhadap Perilaku Etis... 24

2.3. Kerangka Pikir ... 26

3.1.2. Teknik Pengukuran Variabel... 28

3.2. Teknik Penentuan Sampel ... 29

3.3. Teknik Pengumpulan Data... 30

3.4. Uji Kualitas Data... 31

3.4.1. Uji Validitas Data... 31

3.4.2. Uji Reliabilitas ... 31

3.4.3. Uji Normalitas ... 32

3.5. Teknik Analisis dan Uji Hipotesis ... 32

3.5.1. Teknik Analisis ... 32

3.5.2. Uji Hipotesis... 33

BAB IV: HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian... 34

4.1.1.Sejarah UPN “Veteran” Jawa Timur... 34

4.1.2. Sejarah Universitas Widya Mandala ... 36

4.1.3. Sejarah Universitas Surabaya... 40

4.2. Deskripsi Hasil Penelitian... 42

4.2.1. Deskripsi Variabel Locus Of Control... 44

4.2.2. Deskripsi Variabel Perilaku Etis ... 45

4.2.3. Uji Kualitas Data... 47

4.2.3.1. Uji Validitas... 47

4.2.5. Uji Hipotesis... 56

4.3. Pembahasan Hasil Penelitian ... 56

4.3.1. Implikasi Hasil Penelitian ... 56

4.3.2. Perbedaan Penelitian Terdahulu Dan Sekarang ... 58

4.3.3. Keterbatasan Penelitian ... 59

BAB V: KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 61

Tabel 4.1 Jumlah Populasi dan Sampel Penelitian... 43

Tabel 4.2 Penerimaan dan Pengembalian Kuesioner ... 43

Tabel 4.3 Distribusi Frekuensi Variabel Locus Of Control ... 44

Tabel 4.4 Distribusi Frekuensi Variabel Perilaku Etis ... 46

Tabel 4.5 Uji Validitas Variabel Locus Of Control (X) Putaran Ke-1... 47

Tabel 4.6 Uji Validitas Variabel Locus Of Control (X) Putaran Ke-2... 48

Tabel 4.7 Uji Validitas Variabel Locus Of Control (X) Putaran Ke-3... 49

Tabel 4.8 Uji Validitas Variabel Locus Of Control (X) Putaran Ke-4... 49

Tabel 4.9 Uji Validitas Variabel Locus Of Control (X) Putaran Ke-5... 50

Tabel 4.10 Uji Validitas Variabel Locus Of Control (X) Putaran Ke-6... 50

Tabel 4.11 Uji Validitas Variabel Locus Of Control (X) Putaran Ke-7... 51

Tabel 4.12 Uji Validitas Variabel Perilaku Etis (Y) Putaran Ke-1 ... 52

Tabel 4.13 Uji Validitas Variabel Perilaku Etis (Y) Putaran Ke-2 ... 52

Tabel 4.14 Hasil Uji Reliabilitas ... 53

Tabel 4.15 Hasil Uji Normalitas ... 54

Tabel 4.16 Hasil Analisis Regresi Linier Sederhana... 55

Tabel 4.17 Hasil Uji t ... 56

Lampiran 2. Tabulasi Jawaban Responden

Lampiran 3. Output Uji Validitas Variabel Locus Of Control Lampiran 4. Output Uji Validitas Variabel Perilaku Etis Lampiran 5. Output Reliabilitas

Lampiran 6. Input Regresi Linier Sederhana Lampiran 7. Output Uji Normalitas

LOCUS OF CONTROL DALAM PERILAKU ETIS MAHASISWA AKUNTANSI

(Studi Kasus Mahasiswa Jurusan Akuntansi Akreditasi “A” Universitas Swasta di Surabaya)

Oleh :

Luthfi Maulana

ABSTRAK

Pelanggaran etika yang di lakukan oleh para akuntan dalam profesinya saat ini semakin banyak terjadi, baik itu dari akuntan perusahaan, akuntan publik, dan yang lebih sering kita dengar terjadi di lingkungan pemerintahan. Berbagai kasus pelanggaran etika seharusnya tidak terjadi apabila setiap akuntan mempunyai pengetahuan, pemahaman, dan tanggung jawab untuk menerapkan nilai-nilai moral dan etika secara memadai dalam perannya sebagai seorang akuntan yang professional. Hal tersebut tidak terlepas dari dunia pendidikan dimana akuntan tersebut mengenal dan mempelajari ilmu akuntansi, serta system pendidikan yang membentuk karakter dan kepribadian para akuntan tersebut pada saat menjadi mahasiswa. Penelitian ini difokuskan pada aspek individual yang mempengaruhi sikap etis mahasiswa dari factor personalitas (kepribadian) yang ditunjukan dengan Locus Of Control, yang didefinisikan sebagai keyakinan individu terhadap mampu tidaknya mengontrol nasib (destiny) sendiri.

Data yang digunakan dalam penelitian ini adalah data primer dalam bentuk kuesioner dengan metode Simple Random Sampling. Sampel yang digunakan adalah sebanyak 97 mahasiswa yang diambil dari tiga Universitas Swasta di Surabaya yang mempunyai nilai akreditasi jurusan akuntansi dengan nilai “A”, yaitu UPN “Veteran” Jawa Timur, UBAYA, dan UK Widya Mandala. Analisis data yang digunakan adalah dengan Regresi Linier Sederhana.

Berdasarkan dari hasil penelitian dan analisis yang dilakukan, dapat disimpulkan bahwa Locus Of Control memiliki pengaruh positif terhadap perilaku etis mahasiswa akuntansi. Dan mahasiswa jurusan akuntansi akreditasi “A” Universitas Swasta di Surabaya memiliki internal locus of control yang lebih tinggi dibandingkan dengan eksternal locus of control yang berartilebih tidak menerima tindakan yang kurang etis atau cenderung berperilaku lebih etis (positif).

1.1. Latar Belakang

Hampir semua provinsi di negeri ini tersandera korupsi karena ada saja

kepala daerah yang saat ini berstatus tersangka atau terdakwa. Berdasarkan

catatan Kompas, hanya lima dari 33 provinsi di Indonesia yang hingga Minggu

(23/1/2011) tak ada kepala daerahnya yang terjerat perkara hukum. Menteri

Dalam Negeri Garmawan Fauzi dalam rapat kerja dengan Dewan Perwakilan

Daerah di Jakarta menuturkan ada 155 kepala daerah yang tersangkut masalah

hukum, 17 orang di antaranya adalah gubernur. Hampir setiap pekan, seorang

kepala daerah ditetapkan sebagai tersangka (Kompas, 18/1/2011). Hal tersebut

menunjukan persoalan kemerosotan moral yang kini tengah di hadapi bangsa

Indonesia di dalam pemerintahanya. Belum lagi masalah terdakwa mafia hukum

dan pajak Gayus Tambunan yang masih dalam proses persidangan. Hasil petikan

wawancara Antasari Azhar dengan majalah Tempo pada saat masih menjabat

Ketua Komisi Pemberantasan Korupsi (Mei 2008) mengatakan “Masalah korupsi

di Indonesia merupakan masalah moral, perilaku dan system”.

Sedangkan di dalam lingkungan perusahaan sebagai wadah yang paling

banyak menjadi tujuan lulusan akuntansi bekerja juga sering terdapat masalah

dalam hal pelaporan maupun akuntabilitas. Contoh kasus penggelembungan nilai

2008). Laba bersih dilaporkan sebesar Rp 132 miliar lebih, padahal seharusnya

hanyalah Rp 99,6 miliar.

Dalam akuntan publik yang terdapat kode etik akuntan publik juga masih

terdapat kasus pelanggaran moral. Terbongkarnya kasus Enron Corp. (2001) yang

melibatkan salah satu kantor akuntan publik The Big Five Arthur Andersen

merupakan salah satu skandal akuntansi terbesar sepanjang sejarah (Majalah

Auditor, 2008, hal. 8-9), serta berbagai kasus serupa yang terjadi di Indonesia

dengan bentuk yang berbeda meskipun sudah mempunyai kode etik IAI yang

disyahkan di kongres IAI pada tahun 1998. Sebagai contoh kasus 10 KAP Papan

Atas yang bermasalah dalam pengauditan 38 Bank Beku Usaha (BBKU). Daftar

10 KAP tersebut antara lain : 1) Andi Iskandar & Rekan, 2) Hans Tuannakotta &

Mustofa, 3) Indra Winata & Rekan, 4) Johan Malonda & Rekan, 5) Prasetio

Utomo & Rekan, 6) Robert Yogi, 7) Salaki & Salaki, 8) S. Dermawan & Rekan,

9) RB. Tanubrata & Rekan, dan 10) Hadi Sutanto (Media Akuntansi, 2002 dalam

wandasari 2009).

Selain itu kasus skandal-skandal global seperti kasus One-Tel, Harris

Scarfe dan HIH di Australia, Parmalat di Italia, A Hold di Belanda, WorldCom,

Global Crossing, Qwest, Dynergy, CMS Energy, Tyco, Adelphia, Peregrine,

Sunbeam dan Xerox di Amerika Serikat yang menarik perhatian begitu banyak

pihak.

Berbagai kasus pelanggaran etika seharusnya tidak terjadi apabila setiap

menerapkan nilai-nilai moral dan etika secara memadai dalam perannya sebagai

seorang akuntan yang professional. Oleh karena itu, terjadinya berbagai kasus

sebagaimana disebutkan di atas, seharusnya memberi kesadaran untuk lebih

memperhatikan etika dalam melaksanakan pekerjaan profesi akuntan, baik itu

akuntan sektor publik, akuntan manajemen, maupun akuntan publik (Auditor). Hal

ini tidak terlepas dari dunia pendidikan dimana akuntan tersebut mengenal dan

mempelajari tentang ilmu akuntansi. Proses ketika saat menjadi mahasiswa sangat

berpengaruh besar dan merupakan waktu yang tepat dalam pembentukan karakter

dan kepribadian mereka karena ketika di hadapkan dalam dunia kerja, mereka

akan di sibukan dengan rutinitas pekerjaan dan sudah harus siap dalam mengambil

segala keputusan terutama keputusan moral. International Federation of

Accountants (IFAC) pada tahun 2003 telah menerbitkan 7 standar pendidikan

internasional (International Education Standards/ IES). Dari tujuh standar

tersebut, yaitu standar nomer 4 (IES 4) menyebutkan bahwa program pendidikan

akuntansi sebaiknya memberikan kerangka nilai, etika dan sikap profesional untuk

melatih judgement profesional calon akuntan sehingga dapat bertindak secara etis

ditengah kepentingan profesi dan masyarakat. Dengan demikian, profesionalisme

seorang akuntan sangat diperlukan dengan: keahlian (skill), pengetahuan dan

karakter yang menunjukkan personality seorang professional yang diwujudkan

dalam sikap dan tindakan etisnya (Ludigdo & Machfoedz, 1999 dalam wandasari,

2009).

Pendidikan akuntansi yang diajarkan di beberapa Perguruan Tinggi (PT)

pada materialitis. Stagnan, mekanis, dan materialitis ini dikarenakan pada

pendidikan Akuntansi terjebak pada definisi terkait dengan akuntansi yang

terkesan seakan-akan bersifat kaku dan baku. Definisi inilah yang membatasi daya

pembentukan sikap mahasiswa dalam berperilaku etis. Sebagai contoh seringkali

kita temui mahasiswa melakukan pemalsuan dalam absensi perkuliahan dan

menyontek pada saat ujian atau dalam mengerjakan tugas. Dalam berinteraksipun

terkadang masih membeda-bedakan golongan ataupun hal-hal yang berbau SARA

(Suku, Ras, dan Agama), sehingga sering terjadi perselisihan pendapat dengan

nada bicara yang tidak sopan tanpa mau menghargai pendapat satu sama lain. Dari

kedisiplinan juga mahasiswa seringkali terlambat dalam menghadiri perkuliahan

atau pada saat mengumpulkan tugas. Dalam menghormati dosen pun terkadang

mahasiswa kurang memperhatikan, seperti menghargai dosen ketika

menerangkan di depan kelas atau pada saat bertemu di luar jam perkuliahan. Oleh

karena itu, maka pendidikan akuntansi memerlukan konsep pembelajaran dan

kurikulum akuntansi konvensional yang menuju pendidikan akuntansi yang sesuai

dengan nilai-nilai utama masyarakat Indonesia. Karena sistem pendidikan saat ini

telah lepas dari realitas masyarakat Indonesia disebabkan sistem dan konsep

pendidikan akuntansi yang dibawa langsung dari negara-negara barat yang

memiliki nilai-nilai dan budaya tersendiri tanpa penyesuaian yang signifikan.

Akuntansi merupakan produk yang dibangun dan dikembangkan dari nilai-nilai

yang berkembang di masyarakat dimana akuntansi dan sistem akuntansi

System pendidikan saat ini hanya menekankan pentingnya IQ saja, mulai

dari sekolah dasar sampai bangku kuliah. Padahal dosen mempunyai peran dan

tanggung jawab tidak hanya sebagai pengajar mata kuliah yang sesuai dengan

silabus pendidikan dan Satuan Acara Perkuliahan (SAP), tapi juga sebagai

pendidik tentang sikap dan perilaku moral anak didikannya tersebut sehingga

menjadikannya lulusan yang berkompeten di bidang akuntansi serta mempunyai

karakter dan berkepribadian yang bagus. Sedangkan mahasiswa dikenal

masyarakat sebagai “Agent Of Change” yang mampu memberikan

perubahan-perubahan atas realitas sosial yang terjadi di lingkungan masyarakat dan

mempunyai peran serta tanggung jawab menciptakan kondisi yang lebih baik.

Karena mahasiswa merupakan elemen masyarakat yang mempunyai tingkat

intelektualitas yang tinggi dan mempunyai independensi yang bebas dari

kepentingan. Oleh karena itu pembentukan sikap dan perilaku etis mahasiswa

sangat penting, dimana sikap merupakan bentuk evaluasi atau reaksi perasaan

terhadap suatu obyek, yang berupa mendukung atau memihak maupun tidak

mendukung atau tidak memihak. Pengenalan isu-isu etika untuk dibahas dan

dikritisi dirasakan kurang sehingga tidak memicu mahasiswa untuk peka terhadap

permasalahan dan realita sosial yang ada di sekitarnya. Dosen praktisi maupun

kuliah tamu dan seminar yang ada juga hanya menekankan secara teori dan

praktek, namun jarang membahas permasalahan dan pelanggaran-pelanggaran

etika yang terjadi. Jadi hanya sekedar menerangkan atau membahas lewat media

presentasi teori-teori yang ada. Sehingga setelah lulus kemungkinan besar hanya

yang di dapat pada saat kuliah untuk sesuatu yang mampu membuat perubahan

lebih baik di lingkungan sekitarnya.

Mahasiswa akuntansi sebagai calan akuntan muda dipengaruhi oleh factor

personalitas yang ditunjukan dengan Locus Of Control. Locus Of control

merupakan salah satu variable kepribadian (personality), yang didefinisikan

sebagai keyakinan individu terhadap mampu tidaknya mengontrol nasib (destiny)

sendiri. Kreitner & Kinicki (2003) mengatakan bahwa hasil yang dicapai Locus

Of Control internal dianggap berasal dari aktifitas dirinya. Sedangkan pada

individu Locus Of Control eksternal menganggap bahwa keberhasilan yang

dicapai dikontrol dari keadaan sekitarnya.

Penelitian ini difokuskan pada aspek individual yang mempengaruhi sikap

etis mahasiswa Program Studi Akuntansi yang berada di wilayah Surabaya.

Populasi yang diambil adalah mahasiswa akuntansi yang berada di Perguruan

Tinggi yang mempunyai akreditasi jurusan akuntansi dengan nilai A. Di wilayah

Surabaya terdapat 6 Perguruan Tinggi yang mepunyai nilai akreditasi A tersebut,

yaitu Universitas Airlangga, Univesitas Widya Mandala, UK Petra, STIE

Perbanas, UBAYA, dan UPN “Veteran” Jawa Timur. Sampel yang diambil dalam

penelitian ini adalah Perguruan Tinggi Swasta yang mempunyai label Universitas,

yaitu Universitas Surabaya (UBAYA), Universitas Widya Mandala, Universitas

Pembangunan Nasional “Veteran” Jawa Timur. Sedangkan Perbanas adalah

Dari latar belakang tersebut, maka peneliti tertarik untuk melakukan

penelitian dengan judul: “Locus Of Control Dalam Perilaku Etis Mahasiswa

Akuntansi (Studi Kasus Mahasiswa Jurusan Akuntansi Akreditasi “A”

Universitas Swasta di Surabaya).

1.2. Perumusan Masalah

Sesuai dengan latar belakang yang telah diungkapkan, masalah penelitian

dirumuskan sebagai berikut:

“Apakah Locus Of Control mempengaruhi Perilaku Etis Mahasiswa

Akuntansi?” (Studi Kasus Mahasiswa Akuntansi di wilayah Surabaya).

1.3. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui dan membuktikan pengaruh

Locus Of Control terhadap perilaku etis mahasiswa akuntansi yang berada di

wilayah surabaya. Dan hasilnya bisa menjadi tolok ukur atau perbandingan oleh

mahasiswa akuntasi yang belum optimal dalam bertindak, berkepribadian dan

berperilaku sesuai dengan norma (aturan) sehingga dapat lebih baik lagi dalam

menjadikan diri mereka seorang akuntan muda yang jujur, mempunyai kredibilitas

dan menjunjung tinggi etika profesi.

1.4. Manfaat Penelitian

1. Bagi Institusi Pendidikan Akuntansi

Penelitian ini dimaksudkan agar dapat memberikan masukan dalam rangka

kepribadian dan pembentukan karakter manusia (akuntan) yang memiliki

sikap dan perilaku etis yang tinggi.

2. Bagi Objek yang diteliti yaitu Mahasiswa

Dapat digunakan sebagai referensi dalam membangun kesadaran dalam

kepribadian yang lebih baik guna menunjang perilaku etis profesi akuntansi di

masa mendatang dalam membangun bersama peradaban bangsa.

3. Bagi Peneliti

Dapat memberikan informasi tentang Locus Of Control mahasiswa

akuntansi yang ada di surabaya dan pengaruhnya terhadap perilaku etis

mahasiswa akuntansi tersebut. Serta dapat membandingkan antara teori – teori

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Beberapa hasil penelitian terdahulu yang dilakukan oleh pihak lain yang

dapat dipakai sebagai bahan acuan dalam penulisan skripsi ini antara lain oleh:

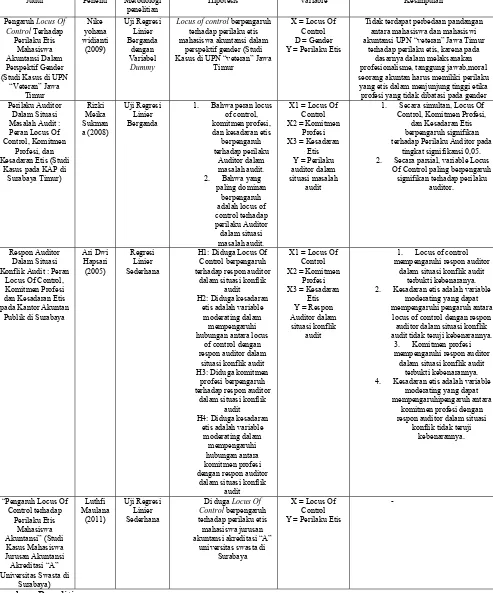

1. Nike Yohana Widianti (2009)

Judul: ”Pengaruh Locus Of Control Terhadap Perilaku Etis Mahasiswa

Akuntansi Dalam Perspektif Gender (Studi Kasus di UPN “Veteran” Jawa

Timur)”.

Rumusan Masalah:

Apakah Locus Of Control mempengaruhi Perilaku Etis Mahasiswa Akuntansi

dalam perspektif gender?

Kesimpulan:

Berdasarkan hasil Regresi Linier Berganda terhadap variable Locus Of

Control, Gender dan perilaku etis menunjukan bahwa tidak terdapat perbedaan

pandangan antara mahasiswa dan mahasiswi akuntansi UPN “Veteran” Jawa

Timur terhadap perilaku etis, karena pada dasarnya dalam melaksanakan

perilaku yang etis dalam menjunjung tinggi etika profesi yang tidak dibatasi

pada gender (laki-laki atau perempuan).

Mahasiswa dan mahasiswi UPN “Veteran” Jawa Timur berpandangan bahwa

elemen perilaku etis yang meliputi kedisiplinan, sifat dan sikap harus

dilaksanakan secara professional demi menjaga etika profesi seorang akuntan.

2. Rizki Meika Sukmana (2008)

Judul: “Perilaku Auditor Dalam Situasi Masalah Audit : Peran Locus Of

Control, Komitmen Profesi, dan Kesadaran Etis (Studi Kasus pada KAP di

Surabaya Timur)”.

Rumusan Masalah:

1. Apakah peran Locus Of Control, komitmen profesi, dan kesadaran etis

berpengaruh terhadap perilaku Auditor dalam situasi masalah audit?

2. Manakah yang paling dominan antara Locus Of Control, komitmen

profesi, dan kesadaran etis yang berpengaruh terhadap perilaku Auditor

dalam situasi masalah audit?

Kesimpulan:

1. Dari pengujian secara simultan dengan menggunakan Uji F, bahwa

variable Locus Of Control, Komitmen Profesi, dan Kesadaran Etis

berpengaruh signifikan terhadap Perilaku Auditor pada tingkat signifikansi

0,05.

2. Pada pengujian secara parsial menggunakan Uji T diperoleh hasil variable

3. Ari Dwi Hapsari

Judul: “Respon Auditor Dalam Situasi Konflik Audit : Peran Locus Of

Control, Komitmen Profesi dan Kesadaran Etis Pada Kantor Akuntan Publik

di Surabaya”.

Rumusan Masalah:

1. Apakah Locus Of Control berpengaruh terhadap respon auditor dalam

situasi konflik audit?

2. Apakah kesadaran etis sebagai variable moderating dalam mempengaruhi

hubungan antara Locus Of Control dengan respon auditor dalam situasi

konflik audit?

3. Apakah komitmen profesi berpengaruh terhadap respon auditor dalam

situasi konflik audit?

4. Apakah kesadaran etis sebagai variable moderating dalam mempengaruhi

hubungan antara komitmen profesi dengan respon auditor dalam situasi

konflik audit?

Kesimpulan:

1. Locus Of Control mempegaruhi respo auditor dalam situasi konflik audit

terbukti kebenaranya.

2. Kesadaran etis adalah variable moderating yang dapat mempengaruhi

pengaruh antara Locus Of Control dengan respon auditor dalam situasi

konflik audit tidak teruji kebenarannya. Variable Locus Of Control dan

kesadaran etis adalah variable bebas yang signifikan mempengaruhi respon

3. Komitmen profesi mempengaruhi respon auditor dalam situasi konflik

audit terbukti kebenarannya.

4. Kesadaran atis adalah variable moderating yang dapat mempengaruhi

pengaruh antara komitmen profesi dengan respon auditor dalam situasi

konflik audit tidak teruji kebenarannya. Variable komitmen profesi dan

kesadaran etis adalah variable bebas yang secara signifikan mempengaruhi

Tabel 2.1 : Perbedaan Penelitian Terdahulu Dengan Penelitian Sekarang

Judul Peneliti Metodologi penelitian

Hipotesis Variable Kesimpulan

Pengaruh Locus Of Control Terhadap

Perilaku Etis Mahasiswa Akuntansi Dalam Perspektif Gender (Studi Kasus di UPN

“Veteran” Jawa

Locus of control berpengaruh terhadap perilaku etis mahasiswa akuntansi dalam

perspektif gender (Studi Kasus di UPN “veteran” Jawa

Timur

X = Locus Of Control D = Gender Y = Perilaku Etis

Tidak terdapat perbedaan pandangan antara mahasiswa dan mahasiswi akuntansi UPN “veteran” Jawa Timur

terhadap perilaku etis, karena pada dasarnya dalam melaksanakan profesionalisme, tanggung jawab,moral seorang akuntan harus memiliki perilaku

yang etis dalam menjunjung tinggi etika profesi yang tidak dibatasi pada gender Perilaku Auditor

Dalam Situasi Masalah Audit : Peran Locus Of Control, Komitmen

Profesi, dan Kesadaran Etis (Studi

Kasus pada KAP di

1. Bahwa peran locus of control, komitmen profesi, dan kesadaran etis

berpengaruh adalah locus of control terhadap

1. Secara simultan, Locus Of Control, Komitmen Profesi,

dan Kesadaran Etis berpengaruh signifikan terhadap Perilaku Auditor pada

tingkat signifikansi 0,05. 2. Secara parsial, variable Locus

Of Control paling berpengaruh signifikan terhadap perilaku

auditor.

Respon Auditor Dalam Situasi Konflik Audit : Peran

Locus Of Control, Komitmen Profesi dan Kesadaran Etis pada Kantor Akuntan

Publik di Surabaya

Ari Dwi

H1: Diduga Locus Of Control berpengaruh terhadap respon auditor

dalam situasi konflik audit H2: Diduga kesadaran

etis adalah variable moderating dalam

mempengaruhi hubungan antara locus

of control dengan respon auditor dalam

situasi konflik audit H3: Diduga komitmen

profesi berpengaruh terhadap respon auditor

dalam situasi konflik audit H4: Diduga kesadaran

etis adalah variable moderating dalam

mempengaruhi hubungan antara komitmen profesi dengan respon auditor

dalam situasi konflik audit

1. Locus of control mempengaruhi respon auditor

dalam situasi konflik audit terbukti kebenaranya. 2. Kesadaran etis adalah variable

moderating yang dapat mempengaruhi pengaruh antara

locus of control dengan respon auditor dalam situasi konflik audit tidak teruji kebenarannya.

3. Komitmen profesi mempengaruhi respon auditor

dalam situasi konflik audit terbukti kebenarannya. 4. Kesadaran etis adalah variable

moderating yang dapat mempengaruhipengaruh antara

komitmen profesi dengan respon auditor dalam situasi

konflik tidak teruji kebenarannya.

“Pengaruh Locus Of Control terhadap Universitas Swasta di

Surabaya) Control berpengaruh terhadap perilaku etis mahasiswa jurusan akuntansi akreditasi “A”

2.2. Landasan Teori

2.2.1. Locus Of Control

2.2.1.1. Pengertian Locus Of Control

Menurut Robbins (2001: 56) Locus Of Control adalah sampai sejauh mana

orang yakin bahwa mereka menguasai nasib mereka sendiri. Pada dasarnya

konsep Locus Of Control menunjukan kepada harapan – harapan individu

mengenai sumber penyebab dari peristiwa – peristiwa yang terjadi dalam

hidupnya.

Konsep Locus Of Control dibedakan atas:

a. Internal control

Individu – individu yang yakin bahwa mereka mengendalikan apa

yang terjadi pada diri mereka sendiri.

b. Eksternal control

Individu – individu yang yakin bahwa apa yang terjadi pada diri

mereka dikendalikan oleh kekuatan dari luar, seperti misalnya

kemujuran atau peluang.

Individu yang memiliki pusat pengendalian internal, cenderung

menganggap akibat – akibat yang terjadi pada dirinya lebih dititikkan beratkan

pada hal – hal yang terdapat pada dirinya sendiri yaitu kecakapan (skill),

kemampuan (ability), dan usaha (effort), sebaliknya individu yang memiliki pusat

pengendalian eksternal, cenderung menganggap hal – hal yang berasal dari luar

Sejumah penelitian yang membandingkan internal dan eksternal secara

konsisten telah menunjukan bahwa individu – individu yang nilainya tinggi dalam

keeksternalan kurang puas terhadap pekerjan mereka, mempunyai tingkat

kemangkiran yang lebih tinggi, dan lebih terasing dari lingkungan kerja, dan

kurang terlibat pada pekerjaan mereka dibanding kaum internal.

Kaum eksternal merasa kurang puas dikarenakan mereka membayangkan

diri mereka mempunyai kendali yang sedikit terhadap hasil organisasi yang

penting bagi mereka. Kaum internal yang menghadapi situasi yang sama,

menghubungkan hasil organisasi ke tindakan mereka sendiri. Jika situasinya tidak

menarik, mereka meyakini bahwa tidak ada orang lain yang harus disalahkan

kecuali diri mereka (Robbins,2001: 56).

Seseorang dengan orientasi eksternal menunjukan keadaan yang takut,

ragu-ragu dan putus asa daripada individu dengan orientasi internal. Individu

dengan Locus Of Control eksternal mendapat skor tinggi untuk kegelisahan,

kecurigaan dan rasa permusuhan. Sedangkan internal suka bekerja sendiri dan

efektif, lebih baik dalam menyelesaikan masalah dan mengalami sedikit

kecemasan dibandingkan dengan orientasi eksternal, bila menghadapi stress,

individu dengan eksternal lebih mudah murung dan putus asa dibandingkan

individu internal.

Bukti dari keseluruhan menyatakan bahwa kaum internal umumnya kinerja

yang lebih baik daripada pekerjaan mereka, tetapi kesimpulan itu hendaknya

internal lebih aktif mencari informasi sebelum mengambil keputusan dan lebih

termotivasi untuk berprestasi dan melakukan upaya yang lebih besar untuk

mengendalikan lingkungan mereka tetapi kaum eksternal lebih tunduk dan

bersedia melakukan pengarahan, oleh karena itu kaum internal melakukan

tugas-tugas canggih yang baik dan mencakup banyak pekerjaan manajerial dan

professional yang menuntut pemrosesan dan pembelajaran informasi yang rumit

(Robbins,2001: 56).

Gibson, dkk (1996: 161) menyatakan bahwa Locus Of Control individu

mencerminkan tingkat dimana mereka percaya bahwa perilaku mereka

mempengaruhi apa yang terjadi pada mereka. Beberapa orang percaya bahwa

mereka menguasai takdir mereka sendiri dan menerima tanggung jawab pribadi

atas apa yang terjadi pada mereka. Mereka melihat control dari hidup mereka

datang dari diri mereka sendiri. Rotter (1996, dalam widianti) juga setuju bahwa

banyak orang memandang dirinya tidak berdaya mengahapi takdir, dikendalikan

oleh kekuatan luar yang lebih besar dimana mereka mempunyai sedikit pengaruh

jika ada. Orang seperti itu percaya bahwa kedudukan pengendalian adalah urusan

eksternal disbanding internal dan Rotter menyebutnya eksternal.

Secara umum, hasil penelitian menyarankan bahwa internalis lebih tahan

terhadap tekanan untuk menyesuaikan diri dan kurang senang dibujuk untuk

mengubah tingkah laku mereka. Eksternalis kelihatannya lebih mudah menerima

partisipasi dalam pekerjaan yang berhubungan dengan pengambilan keputusan.

Bukti menunjukan bahwa perilaku orang berubah dari satu situasi ke situasi yang

eksternal bervariasi tergantung pada variasi. Usaha-usaha sekarang dibuat untuk

mengukur kedudukan pengendalian internal atau eksternal seseorang mengenai isu

kesehatan (Gibson, dkk, 1996: 164).

Kreitner dan Kinicki (2003:180, dalam widianti) mengatakan bahwa para

peneliti menemukan perilaku yang berbeda antara internal dan eksternal:

a. Internal menunjukan motivasi kerja yang lebih besar

b. Internal mempunyai harapan yang kuat bahwa setiap usahanya akan

memimpin pada pekerjaan yang lebih.

c. Internal menunjukkan tingkat pekerjaan yang tinggi dalam pekerjaan

yang sulit atau masalah – masalah yang sukar, ketika pekerjaan itu

memberikan nilai lebih.

d. Ada sebuah hubungan yang kuat antara kepuasan kerja dengan

penampilan pekerjaan internal daripada eksternal.

e. Internal berusaha untuk mendapatkan keuntungan yang lebih tinggi

daripada eksternal.

f. Eksternal cenderung lebih merasa cemas dalam menghadapi suatu

masalah dibanding internal.

2.2.1.2. Teori – Teori Locus Of Control

Ada beberapa teori yang mendukung Locus Of Control dalam

1. Teori Kepribadian

Tiga pendekatan teoritis untuk memahami kepribadian adalah

pendekatan sifat, pendekatan psiko dinamis, pendekatan humanis

(Gibsons, dkk., 1996: 157) yaitu:

a. Teori Kepribadiaan Sifat

Teori sifat bukanlah teori yang nyata karena mengidentifikasi

tidak lebih dari beberapa sifat dan tidak menawarkan

pengertian dalam perkembangan dan dinamika kepribadian.

b. Teori Kepribadian Psikodinamis

Freud menyimpulkan bahwa setiap orang mempunyai

kepribadian dasar yang berbeda yaitu: Identitas diri dan

superego. Identitas diri adalah bagian yang sederhana dan tidak

didasari keberadaannya oleh kepribadian. Sifatnya tidak

rasional dan implusif. Superego adalah tempat penyimpanan

nilai-nilai individu, termasuk sikap moral yang dibentuk oleh

masyarakat.

c. Teori Kepribadian humanis

Pendekatan humanistic untuk memahami kepribadian yang

menekankan pada perkembangan individu serta aktualisasi diri

dan pentingnya bagaimana seseorang mempersepsi dunianya

dan semua kekuatan yang mempengaruhi mereka.

Teori – teori motivasi (Gibson, dkk., 1996: 186-188) dapat

diklasifikasikan menjadi 2 kelompok, yaitu:

a. Teori kepuasan (content theories)

Memusatkan perhatian pada factor – factor di dalam individu

yang mendorong, mengarahkan, mempertahankan dan

menghentikan perilaku. Dan mencoba untuk menentukan

kebutuhan – kebutuhan spesifik yang memotivasi orang.

Terdapat dua teori kepuasan yaitu hirarki kebutuhan Maslow

dan teori dari factor Herzberg.

a) Inti dari teori Maslow yaitu yang menganggap kebutuhan

orang bergantung kepada apa yang telah mereka miliki.

Dalam pengertian suatu kebutuhan yang telah terpenuhi

bukan factor motivasi. Kebutuhan manusia tersusun dalam

suatu hirarki yaitu fisiologis, keamanan rasa memiliki,

penghargaan dan aktualisasi diri. Kebutuhan – kebutuhan

tersebut didefinisikan sebagai berikut (Gibson, dkk., 1996:

189)

Fisiologis, terdiri dari kebutuhan utama yaitu

makan, minum, tempat tinggal dan sembuh dari

sakit.

Keamanan dan keselamatan, kebutuhan rasa aman

kemerdekaan dari ancaman yaitu keamanan dari

kejadian atau lingkungan yang mengancam.

Rasa memiliki, social dan kasih sayang, kebutuhan

ini dikaitkan dengan sifat sosial manusia dan

kebutuhan atas persahabatan, berkelompok,

interaksi dan kasih saying.

Penghargaan adalah kebutuhan baik kesadaran akan

kepentingan orang lain (harga diri) maupun

penghargaan aktual dari orang lain.

Aktualisasi diri merupakan kebutuhan untuk

memenuhi diri seseorang melalui memaksimumkan

penggunaan kemampuan, keahlian dan potensi.

b) Teori dua faktor Herzberg

Dalam teori Federick Herzberg (1959) dalam Gibson, dkk.

(1996: 197) memandang bahwa kepuasan kerja berasal dari

keberadaan motivator intrinsik dan bahwa ketidakpuasan

kerja berasal dari ketidakberadaan faktor – faktor ekstrinsik.

b. Teori Proses (process theories)

Mencoba menjelaskan dan menggambarkan proses tentang

bagaimana perilaku didorong, diarahkan, dipertahankan dan

akhirnya dihentikan. Terdapat tiga teori proses antara lain:

Stacy Adams dalam Gibson, dkk. (1996: 248)

mengemukakan bahwa ketidakadilan yang dirasakan

merupakan suatu kekuatan motivasi, apabila seseorang

percaya bahwa dia telah diperlakukan secara tidak adil

dibandingkan dengan orang lain dia akan berupaya

menghapuskan ketidakadilan tersebut.

b) Teori pengharapan Vroom

Victor Vroom (1964) dalam Gibson, dkk (1996: 242)

menganggap motivasi sebagai suatu proses mengatur

pilihan. Teori harapan merupakan teori dimana seseorang

dihadapkan pada satu set hasil tingkat pertama dan memilih

suatu hasil yang didasarkan pada bagaimana pilihan

tersebut dihubungkan dengan hasil tingkat kedua. Tiga

variable utama dalam teori motivasi pengharapan adalah:

a. Instrumentalitas adalah kader keyakinan seseorang

bahwa suatu tindakan menuju kepada hasil kedua.

b. Pengharapan adalah keyakinan bahwa perilaku tertentu

akan atau tidak akan membawa keberhasilan.

c. Preferensi yaitu nilai yang diletakkan oleh seseorang

pada berbagai hasil akhir (pengharapan atau hubungan).

c) Teori Penguatan

Teori ini memperhatikan penggunaan penguat positif atau

motivasi. Teori motivasi ini didasarkan terutama pada karya

Bank F. Skinner dalam Gibson, dkk (1996: 222) tidak

berkaitan dengan kebutuhan atau mengapa orang membuat

pilihan.

2.2.2. Sikap Etis

Etika dalam bahasa latin adalah ethica, yang berarti falsafah moral.

Menurut Keraf (1998, dalam wandasari) etika secara harfiah berasal dari kata

yunani, ethos (jamaknya ta etha), yang artinya sama dengan moralitas, yaitu adat

kebiasaan yang baik. Adat kebiasaan yang baik ini kemudian menjadi system nilai

yang berfungsi sebagai pedoman dan tolok ukur tingkah laku yang baik dan

buruk. Etika merupakan suatu prinsip moral dan perbuatan yang menjadi landasan

bertindak seseorang sehingga apa yang dilakukannya dipandang oleh masyarakat

sebagai tindakan terpuji dan meningkatkan martabat dan kehormatan seseorang.

Etika sangat erat kaitannya dengan hubungan yang mendasar antar manusia dan

berfungsi untuk mengarahkan kepada perilaku moral.

Moral adalah sikap mental dan emosional yang dimiliki oleh individu

sebagai anggota kelompok sosial dalam melakukan tugas-tugas atau fungsi yang

diharuskan kelompoknya serta loyalitas pada kelompoknya (Sukamto, 1991;

dalam Novius, 2008). Moral dalam Kamus Besar Bahasa Indonesia (1998) ada

dua pengertian yaitu:

1. Ajaran tentang baik buruk yang di terima umum mengenai perbuatan,

2. Kondisi mental yang membuat orang tetap berani, bersemangat,

bergairah dan berdisiplin. Secara etimologis, kata etika sama dengan

kata moral karena kedua kata tersebut sama-sama mempunyai arti

yaitu kebiasaan, adat. Dengan kata lain moral adalah nilai-nilai dan

norma-norma yang menjadi pegangan bagi seseorang atau suatu

kelompok dalam mengatur tingkah lakunya. Sedangkan yang

membedakan hanya bahasa asalnya saja yaitu etika dari bahasa Yunani

dan moral dari bahasa Latin (http://dehalban.tripod.com/id15.html).

Etika merupakan filsafat atau pemikiran kritis dan mendasar tentang

ajaran-ajaran dan pandangan-pandangan moral (Magnis-Suseno, 1997:14). Etika

meliputi suatu proses penentuan yang kompleks tentang apa yang harus dilakukan

seseorang dalam situasi tertentu yang disifati oleh kombinasi dari pengalaman dan

pembelajaran masing-masing individu (Ward, Ward & Deck, 1993).

Sikap dalam Kamus Lengkap Bahasa Indonesia menurut Dani (2002:525,

dalam wandasari, 2009) didefinisikan sebagai perbuatan dan sebagainya yang

berdasarkan pendirian, pendapat atau keyakinan. Sementara definisi sikap

menurut para ahli hingga saat ini masih berbeda pandangan, yang secara umum

pandangan tersebut dibagi ke dalam tiga kelompok yaitu:

1. Kelompok pertama yang diwakili oleh Thurstone, Likert, dan Osgood

memandang sikap merupakan bentuk evaluasi atau reaksi perasaan

terhadap suatu obyek, yang dapat berupa mendukung atau memihak

2. Kelompok kedua yang diwakili oleh Chave, Bogardus, LaPieree,

Mead, dan Allport memandang sikap merupakan kesiapan untuk

bereaksi terhadap suatu obyek dengan cara tertentu apabila individu

dihadapkan pada suatu stimulus yang menghendaki adanya respon.

3. Kelompok ketiga yang diwakili oleh Secord & Backman memandang

sikap merupakan konstelasi komponen-komponen kognitif, afektif, dan

konatif yang saling berinteraksi dalam memahami, merasakan, dan

berperilaku terhadap suatu obyek (Azwar, 2005:4–5).

Berdasarkan ketiga pandangan di atas, sikap dapat didefinisikan sebagai

reaksi individu terhadap suatu obyek yang merupakan konstelasi kognitif, afektif,

dan konatif yang disebabkan oleh suatu stimulus yang menghendaki adanya

respon (pendirian).

Sikap dan perilaku etis merupakan sikap dan perilaku yang sesuai dengan

norma-norma sosial yang diterima secara umum sehubungan dengan

tindakan-tindakan yang bermanfaat dan yang membahayakan (Maryani & Ludigdo, 2001

dalam wandasari, 2009). Dengan demikian dalam kaitan dengan etika profesi,

sikap dan perilaku etis merupakan sikap dan perilaku yang sesuai dengan etika

profesi tersebut.

2.2.3. Pengaruh Locus Of Control terhadap Perilaku Etis

Menurut Robbins (2001: 56) locus of control adalah sampai sejauh mana

orang yakin bahwa mereka menguasai nasib mereka sendiri. Locus of control

segala hasil yang didapat, baik atau buruk adalah karena tindakan, kapasitas dan

faktor – faktor dari dalam diri mereka sendiri. External locus of control adalah

cara pandang dimana segala hasil yang didapat, baik atau buruk berada diluar

kontrol diri mereka tetapi karena faktor luar seperti keberuntungan, kesempatan,

dan takdir.

Antara Locus Of Control dengan perilaku etis memiliki hubungan yang

positif dan negative artinya apabila mahasiswa akuntansi dengan kecenderungan

internal Locus Of control berarti mereka lebih tidak menerima tindakan yang

kurang etis atau cenderung berperilaku lebih etis (positif) dibanding dengan

mahasiswa akuntansi dengan kecenderungan eksternal locus of control yang

cenderung lebih menerima tindakan yang kurang etis (negatif).

Menurut teori motivasi Gibson, dkk (1996) yang memusatkan

perhatianpada faktor – faktor di dalam individu yang mendorong, mengarahkan,

mempertahankan dan menghentikan perilaku, dapat disimpulkan bahwa dengan

adanya locus of control maka perilaku etis mahasiswa akuntansi akan terbentuk

dengan baik apabila mahasiswa akuntansi tersebut mempunyai kepribadian dan

perilaku yang sesuai dengan norma atau aturan dalam mengendalikan semua

2.3. Kerangka Pikir

Uji Statistik Regresi Linier Sederhana

2.4. Hipotesis

Berdasarkan penelitian terdahulu dan landasan teori yang mendukung

dalam penelitian ini maka dapat dirumuskan hipotesis "Diduga bahwa Locus Of

Control berpengaruh terhadap perilaku etis mahasiswa jurusan akuntansi

akreditasi “A” universitas swasta di Surabaya”.

Locus

Of

Control

(X)

Perilaku

Etis

BAB III

METODE PENELITIAN

3.1. Definisi Operasional Dan Pengukuran Variabel

3.1.1. Definisi Operasional

Definisi operasional adalah suatu definisi yang diberikan kepada suatu

variabel atau konstrak dengan cara memberikan arti, atau menspesifikasikan

kegiatan, ataupun memberikan suatu operasional yang diperlukan untuk mengkur

kontrak atau variabel tersebut. (Nazir, 2003:126).

Variabel yang digunakan dalam penelitian ini adalah :

a. Variabel Bebas (X)

Locus Of Control (X)

Locus Of Control adalah sampai sejauh mana orang yakin bahwa

mereka menguasai nasib mereka sendiri. Pada dasarnya konsep Locus Of

Control menunjukan kepada harapan – harapan individu mengenai sumber

penyebab dari peristiwa – peristiwa yang terjadi dalam hidupnya (Robbins,

2001:56).

b. Variabel Terikat (Y)

Perilaku Etis (Y)

perilaku etis merupakan sikap dan perilaku yang sesuai dengan

norma-norma sosial yang diterima secara umum sehubungan dengan

tindakan-tindakan yang bermanfaat dan yang membahayakan (Maryani &

3.1.2. Teknik Pengukuran Variabel

Indikator yang di gunakan dalam mengukur variabel yang ada dalam

penelitian ini adalah:

a. Variabel Locus Of Control (X) diukur dengan menggunakan indikator:

Internal Locus Of Control dan Eksternal Locus Of Control.

Skala pengukuran yang digunakan untuk mengukur variabel Locus Of

Control adalah skala pengukuran interval yaitu skala yang jarak antara

satu data dengan data yang lain sama tetapi tidak mempunyai nilai nol

(0) absolut (nol yang berarti tidak ada nilainya). (Sugiyono, 2006:71).

Jawaban bernilai 1 sampai 2 berarti individu cenderung mempunyai

eksternal locus of control. Nilai 3 merupakan nilai tengah antara

eksternal locus of control dengan internal locus of control, dan

jawaban antara 4 sampai 5 berarti cenderung mempunyai internal

locus of control.

b. Variabel Perilaku Etis (Y) diukur dengan menggunakan indikator:

kedisiplinan, sikap dan sifat yang melekat pada diri individu.

(Widiastuti dan Suryaningsum, 2006 dalam widianti, 2009)

Skala pengukuran yang digunakan untuk mengukur variabel perilaku

etis (Y) adalah skala pengukuran interval.

Responden diminta untuk menilai suatu obyek atau konsep dalam lima

poin tingkatan yang menggunakan daftar pertanyaan atau kuesioner

Jawaban bernilai 1 sampai 2 berarti individu cenderung mempunyai

perilaku etis yang negatif. Nilai 3 merupakan nilai tengah antara

perilaku etis yang negatif dengan perilaku etis yang positif, dan

jawaban antara 4 sampai 5 berarti cenderung mempunyai perilaku etis

yang positif.

3.2. Teknik Penentuan Sampel

a. Populasi

Menurut Sugiyono (2006 : 90) populasi adalah wilayah generalisasi

yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik

tertentu yang diterapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulannya.

Jadi populasi bukan hanya orang, tetapi juga obyek dan

benda-benda alam yang lain. Populasi juga bukan sekedar jumlah yang ada pada

obyek/ subyek yang dipelajari, tetapi meliputi seluruh karakteristik/sifat

yang dimiliki oleh subyek atau obyek itu.

Populasi dalam penelitian ini adalah mahasiswa akuntansi

perguruan tinggi yang memiliki akreditasi jurusan akuntansi dengan nilai

“A”. Yaitu Universitas Pembangunan Nasional “Veteran” Jawa Timur

yang mempunyai 1002 mahasiswa, Universitas Widya Mandala dengan

1204 mahasiswa, dan Universitas Surabaya (UBAYA) dengan 1030

b. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki

oleh populasi tersebut. (Sugiyono, 2006 : 91)

Teknik penarikan sampel yang digunakan dalam penelitian ini

adalah dengan menggunakan simple random sampling, yaitu pengambilan

anggota sampel dari populasi yang dilakukan secara acak tanpa

memperhatikan strata yang ada dalam populasi tersebut (Sugiyono, 2006:

93).

Tujuan dalam penelitian ini adalah untuk mengetahui pengaruh

Locus Of Control terhadap perilaku etis mahasiswa akuntansi , sehingga

sampel yang di ambil adalah mahasiswa akuntansi yang telah

mengembalikan kuesioner yang telah diisi dengan semestinya, untuk itu

kuesioner – kuesioner dari responden itu diseleksi terlebih dahulu untuk

mendapatkan kuesioner yang telah terisi secara lengkap sebagaimana

mestinya yang dikehendaki oleh peneliti.

Untuk menentukan jumlah sampel dari suatu populasi digunakan

rumus Slovin (Umar, 2002:141). Sehingga untuk sampelnya adalah

Jadi jumlah sampel yang di dapat adalah sebanyak 97 orang.

Dimana:

n = Ukuran sampel

N = Ukuran populasi

e = Persen kelonggaran ketidaktelitian karena kesalahan pengambilan

sampel yang masih dapat ditolerir atau diinginkan (10%)

3.3. Teknik Pengumpulan Data

Adapun teknik pengumpulan data dan informasi yang dilakukan oleh

peneliti dalam penyusunan skripsi ini, yaitu dengan cara:

a. Penelitian Lapangan (Field Research)

Penelitian ini dilakukan dengan cara pengumpulan data sekunder

(secondary data).

b. Penelitian Kepustakaan

Penelitian ini dilakukan dengan cara membaca, mempelajari dan

memahami buku-buku literatur dan referensi lainnya yang berkaitan

dengan masalah yang diteliti untuk mendapatkan landasan teori dan

berbagai penjelasan mengenai masalah yang diteliti.

3.4. Uji Kualitas Data

3.4.1. Uji Validitas Data

Uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur

(kuisioner) mengukur apa yang diinginkan. Valid atau tidaknya alat ukur tersebut

masing-masing butir-butir pertanyaan dengan skor total yang diperoleh dari penjumlahan

semua skor pertanyaan. Jika tingkat signifikan validitas 5%, maka butir

pertanyaan tersebut telah valid, begitu juga sebaliknya.

3.4.2. Uji Reliabilitas

Suatu kuisioner dikatakan reliable atau handal jika jawaban seseorang

terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu (Ghozali,

2009 : 45).

Dasar analisis yang digunakan yaitu jika nilai Cronbach Alpha > 0,60,

maka butir atau item pertanyaan tersebut adalah reliable (Ghozali, 2009 : 46).

3.4.3. Uji Normalitas

Sumarsono (2004: 40), menyatakan uji normalitas merupakan suatu alat uji

yang digunakan untuk menguji apakah dari variabel-variabel yang digunakan

dalam model regresi mempunyai distribusi normal atau tidak. Untuk mengetahui

apakah data tersebut berdistribusi normal, digunakan uji Kolmogorov Sminov.

Dasar analisis yang digunakan yaitu nilai signifikan atau nilai

probabilitasnya (Asymp Sig (2-tailed) ≥ 5%, butir atau item pertanyaan tersebut

adalah berdistribusi normal.

3.5. Teknik Analisis dan Uji Hipotesis

3.5.1. Teknik Analisis

Setelah memenuhi uji tersebut, maka tahap pengujian selanjutnya adalah

pengujian hipotesis dengan menggunakan analisis regresi linier sederhana

independen dengan satu variabel dependen. Persamaan umum regresi linier

sederhana adalah:

Y’ = a + b X ... Sugiyono (2006:237)

Dimana:

Y’ = Nilai dalam variabel dependen yang diprediksikan.

a = Harga Y bila X = 0 (harga konstan)

b = Koefisien regresi

X = Nilai variabel independen

3.5.2. Uji Hipotesis

Uji hipotesis penelitian pengaruh variabel X terhadap variabel Y

menggunakan uji t dengan prosedur sebagai berikut:

a. Ho : β = 0 (berarti tidak terdapat pengaruh variabel X terhadap variabel Y)

Ha : β≠ 0 (berarti terdapat pengaruh variabel X terhadap variabel Y)

b. Dalam penelitian ini digunakan tingkat signifikansi 0,05.

c. Dengan nilai t hitung sebesar:

t

hitd. Kriteria pengujian (Ghozali, 2001:25):

Apabila nilai probabilitas ≤ 0,05 Ho ditolak dan Hi diterima.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah Universitas Pembangunan Nasional “Veteran” Jawa Timur

Universitas Pembangunan Nasional “Veteran” Jawa Timur merupakan salah

satu lembaga pendidikan tinggi swasta di Indonesia yang berdiri sejak 5 Juli 1959.

Selama kurun waktu 49 tahun, UPN “Veteran” Jawa Timur telah mengalami

berbagai perubahan status, yaitu:

a. Sejak Juli 1959 s/d 1965 Akademi Administrasi Perusahaan “Veteran” Cabang

Surabaya.

b. Pada 17 Mei 1968 Perguruan Tinggi Pembangunan Nasional (PTPN)

“Veteran” Cabang Jawa Timur dengan 3 Fakultas (Ekonomi, Pertanian dan

Teknik Kimia), berdasarkan Surat Keputusan Kementerian Transmigrasi,

Urusan Veteran dan Demobilisasi.

c. Periode 1976-1994, terjadi peralihan status PTPN “Veteran” Cabang Jawa

Timur sebagai Perguruan Tinggi Kedinasan di-bawah Departemen Pertahanan

Keamanan RI.

d. Periode tahun 1977, terjadi perubahan nama PTPN “Veteran” Cabang Jawa

Timur menjadi Universitas Pembangunan Nasional “Veteran” Cabang Jawa

Timur

e. Sejak tahun akademik 1994/1995 penyelenggaraannya dilakukan secara

f. Berdasarkan Surat keputusan Badan Akreditasi Nasional Perguruan Tinggi No.

001/BAN-PT/Ak-1/VIII/1998 tanggal 11 Agustus 1998 telah memperoleh

status terakreditasi penuh untuk semua Jurusan/Program studi.

g. Pada awal tahun akademik 2005/2006 jumlah mahasiswa yang terdaftar

mencapai 12.500 orang, yang berasal dari SMU Negeri/Swasta, SMK

Negeri/Swasta, Instansi Pemerintah dan swasta yang berasal dari dalam/luar

wilayah Propinsi Jawa Timur. Sampai dengan akhir tahun 2005, UPN

“Veteran” Jawa Timur telah meluluskan Sarjana S-1 sejumlah 25.000 orang.

h. Sejak bulan Desember 2007, dengan disatukannya beberapa yayasan di bawah

Departemen Pertahanan RI, maka pembinaan UPN "Veteran" Jawa Timur

beralih di bawah Yayasan Kesejahteraan Pendidikan dan Perumahan (YKPP).

Adapun visi, misi dan tujuan Universitas Pembangunan Nasional “Veteran”

Jawa Timur adalah :

a. Visi :

Menjadi Universitas terdepan dalam pengembangan ilmu pengetahuan dan

teknologi serta sumberdaya manusia yang dilandasi nilai dan semangat

kejuangan.

b. Misi :

1. Menghasilkan Sumber Daya Manusia yang memiliki nilia-nilai moralitas,

mentalitas dan intelektualitas serta jasmani yang sehat.

2. Mengembangkan ilmu pengetahuan dan teknologi menuju "Research

university".

4. Meningkatkan kerjasama dalam bidang akademik dan non akademik dengan

Perguruan Tinggi lain, pemerintah dan Swasta

c. Tujuan :

Menunjang pembangunan nasional di bidang pendidikan tinggi dalam rangka

terciptanya sumber daya manusia yang cakap, profesional, beriman dan

bertaqwa kepada Tuhan Yang Maha Esa, memiliki disiplin, tanggungjawab dan

pengabdian yang tinggi serta rasa kepedulian terhadap kesejahteraan

masyarakat.

4.1.2. Sejarah Universitas Widya Mandala

Universitas Katolik Widya Mandala Surabaya (UKWMS) didirikan oleh

Yayasan Widya Mandala melalui SK No. 001/Ja/Sek/60 pada tanggal 4 Januari

1960 dan disahkan melalui akte notaris Anwar Mahajudin No. 42/1960.

Fakultas Ilmu Pendidikan di Madiun memulai kegiatan pertama pada

tanggal 20 September 1960, kemudian disahkan dengan SK No. 318/Sek/Ya/72

tertanggal 15 Juli 1972 yang berlaku surut sejak 20 September 1960. Pada tahun

yang sama didirikan Fakultas Keguruan dan Ilmu Pendidikan Jurusan Bahasa dan

Sastra Indonesia serta disahkan melalui SK No. 319/Sek/Ya/72.

Tanggal 20 September 1960 yang merupakan dimulainya kegiatan pertama

tersebut, selanjutnya ditetapkan oleh Uskup Surabaya, (Alm.) Mgr. Johanes

Hadiwikarta, Pr sebagai hari jadi UKWMS melalui SK Uskup Surabaya No.

Pada tanggal 1 September 1961 Yayasan Widya Mandala mendirikan

Fakultas Keguruan Jurusan Ilmu Alam di SMAK St. Louis, Jl. Polisi Istimewa

(d/h dr. Soetomo) Surabaya yang disahkan dengan SK No. 316/Sek/Ya/72.

Tanggal 1 September 1962, dibuka Jurusan Bahasa dan Sastra Inggris yang

disahkan dengan SK No. 317/Sek/Ya/72, kedua jurusan tersebut kemudian

dipindahkan ke gedung bekas seminari di Jl. Dinoyo 42 Surabaya. Melalui SK

Menteri PTIP No. 159 tahun 1965 tertanggal 7 Agustus 1965, FKIP Widya

Mandala diubah menjadi IKIP Widya Mandala. Namun dengan SK Direktur

Jenderal Perguruan Tinggi No. 164 tahun 1969 diubah menjadi Fakultas Ilmu

Keguruan (FIK) dan diintegrasikan kembali ke Universitas Katolik Widya

Mandala. Sebutan FIK kemudian diubah menjadi Fakultas Keguruan (FK) dan

melalui SK Menteri Pendidikan dan Kebudayaan No. 014/O/1983 nama tersebut

diubah lagi menjadi Fakultas Keguruan dan Ilmu Pendidikan (FKIP). Jurusan

Bahasa dan Seni (PSP Bahasa Inggris) dipindahkan ke Kampus Kalijudan pada

tahun 1986 sedangkan Jurusan Ilmu Alam (PSP Fisika) tetap di Kampus Dinoyo.

Pada tahun akademik 1996/1997 kedua jurusan tersebut disatukan di Kampus

Kalijudan.

Fakultas Farmasi didirikan pada tanggal 1 September 1964 yang disahkan

melalui SK No. 319/Sek/Ya/72 dan menempati gedung sayap timur Kampus

Dinoyo. Sejak tahun akademik 1990/1991 Fakultas Farmasi membuka Program

Pendidikan Profesi Apoteker yang ditetapkan melalui SK Yayasan Widya

Pada tanggal 1 September 1965 didirikan Fakultas Ekonomi yang kemudian

disahkan dengan SK No. 40/Rek/Univ/1968 tertanggal 11 September 1968 dengan

membuka Jurusan Ekonomi Perusahaan. Kemudian tanggal 1 September 1974,

didirikan Lembaga Pendidikan Ajun Akuntan (LPAA) berdasarkan SK Yayasan

No. 045/Sek/Ya/1974 tertanggal 11 September 1974. Pada bulan Mei 1982 LPAA

diubah menjadi Lembaga Pendidikan Akuntansi (LPA). Berdasarkan SK Yayasan

tahun 1985, lembaga ini diubah menjadi Jurusan Akuntansi Jenjang Program S-1

pada Fakultas Ekonomi sampai sekarang. Selain itu pada Jurusan Akuntansi

dikembangkan pula Program Diploma (D-3) Akuntansi. Sejak tahun akademik

1983/1984 Jurusan Ekonomi Perusahaan diubah menjadi Jurusan Manajemen

melalui SK Dekan No. 26/WM/05/Q/1983 tertanggal 1 Juli 1983. Mulai tahun

akademik 2004/2005 Jurusan Manajemen membuka program setara D-1 untuk

Manajemen Retail.

Lembaga Pendidikan Sekretaris (LPS) didirikan pada tanggal 8 April 1969

yang disahkan dengan SK Yayasan No. 331A/Sek/Ya/72 tertanggal 4 September

1972. Lembaga ini kemudian berkembang menjadi Fakultas Non Gelar Ilmu

Sosial (FNGIS) Jurusan Kesekretariatan melalui SK Dewan Pengurus Yayasan

No. 029/I/Ya/Div/86 tertanggal 19 April 1986 dan mendapat status terdaftar

melalui SK Menteri Pendidikan dan Kebudayaan RI No. 0307/O/1987 tertanggal

8 Juni 1987. Melalui Surat Keputusan Dirjen Dikti No. 19/Dikti/Kep/1999

tertanggal 4 Februari 1999, FNGIS diubah menjadi Akademi Sekretari Widya

Tahun 1973 Lembaga Pendidikan Kejuruan Jurusan Elektronika (LPE)

didirikan. Pada tanggal 8 Juni 1982 didirikan Fakultas Teknik dengan Jurusan

Teknik Elektro melalui SK Yayasan No. 022/Ya/1982. LPE kemudian

diintegrasikan menjadi Fakultas Teknik Jurusan Teknik Eletronika pada tahun

1982. Jurusan Teknik Kimia dibuka pada tahun 1986, selanjutnya pada tahun

1996 Fakultas Teknik membuka jurusan baru, yaitu Jurusan Teknik Industri.

Fakultas Teknologi Pertanian, Jurusan Teknologi Pangan dan Gizi didirikan

melalui SK Yayasan Widya Mandala No. 028/I/Ya/Div/1986 tertanggal 19 April

1986. Pendirian tersebut didasari tujuan untuk memberi sumbangan pendidikan

pada sektor agraris yang sesuai dengan kehidupan masyarakat Indonesia. Jurusan

Teknologi Pangan dan Gizi didirikan untuk menjawab tantangan akan kebutuhan

ahli pangan yang mampu menangani pengolahan bahan mentah hasil pertanian

menjadi bahan baku atau bahan jadi dalam rangka era indutrialisasi

(perkembangan sektor agro-industri).

Pada tahun akademik 1997/1998 dibuka Fakultas Psikologi melalui SK

Yayasan Widya Mandala Surabaya No. 226/YWM/H/1997 tertanggal 2 Desember

1997. Fakultas ini mendapatkan status terdaftar melalui SK Dirjen Dikti No.

162/Dikti/Kep/1998 tertanggal 5 Juni 1998. Pada tanggal 18 Februari 2007

mendapat status Terakreditas dengan SK No. 001/BAN-PT/Ak-V/II/2007.

Tahun 1999 didirkan Program Pascasarjana Universitas Katolik Widya

Mandala Surabaya yaitu Program MAgister Manajemen (MM) melalui SK Dirjen

Pendidikan Bahasa Inggris (MPBI) pada tanggal 7 November 2000 melalui SK

Dirjen Dikti No. 385/Dikti/Kep/2000.

Kemudian pada tahun 2006 didirikan Fakultas Keperawatan melalui SK

Dirjen Dikti No. 3365/D/T/2006 tertanggal 4 September 2006.

Adapun visi dan misi Universitas Widya Mandala adalah sebagai berikut :

a. Visi

Terbentuknya komunitas akademik yang reflektif dan kreatif serta dilandasi

oleh nilai-nilai Pancasila dan prinsip-prinsip Katolik

b. Misi

Menyelenggarakan Pendidikan Tinggi untuk menghasilkan lulusan yang

profesional, menguasai ilmu pengetahuan, teknologi, seni dan budaya,

bermoral terbuka terhadap perubahan dan perkembangan serta memiliki

solidaritas yang tinggi dengan memperhatikan pelayanan dan pengabdian

kepada golongan yang lemah

4.1.3. Sejarah Universitas Surabaya

Universitas Surabaya (UBAYA) adalah kelanjutan dari Universitas Trisakti

Surabaya yang didirikan pada tahun 1966 oleh tokoh-tokoh masyarakat, pendidik,

pengusaha, dan pemerintah. Pada tahun 1968, nama Universitas Trisakti diganti

menjadi Universitas Surabaya. Pembangunan kampus kuliah di jalan Ngagel Jaya

Selatan 169 dilanjutkan kembali pada tanggal 11 Maret 1968 dan tanggal tersebut

1977 : Didirikan Lembaga Pendidikan Kejuruan Ajun Akuntansi (LPK AA)

yang sekarang namanya berubah menjadi Politeknik Ubaya.

1982 : Fakultas Psikologi didirikan.

1986 : Fakultas Teknik didirikan.

1989 : Program Profesi Apoteker dimulai.

1992 : UBAYA ditunjuk oleh pemerintah untuk menyelenggarakan Program

Magister Manajemen dan Magister Hukum melalui Program

Pascasarjananya.

1998 : Fakultas Psikologi memulai pendidikan profesi Psikologi.

2002 : Jurusan FE UBAYA dipercaya menjadi salah satu dari 5 jurusan

akuntansi di seluruh Indonesia, sebagai penyelenggara Pendidikan

Profesi Akuntansi serta dalam persiapan pendirian Magister Akuntansi

(MAKSI).

2003 : Magister Kenotariatan dimulai.

2004 : Fakultas Psikologi menyelenggarakan Magister Profesi Psikologi.

2005 : Memulai Program Magister Farmasi Klinis, serta mendirikan fakultas

baru yaitu Fakultas Teknobiologi

Adapun visi dan misi Universitas Surabaya adalah sebagai berikut :

1. Visi

Menjadikan Universitas Surabaya Sebagai The First University in Heart and

2. Misi

Memajukan Masyarakat Bisnis dan Industri melalui Pengembangan Kegiatan

Tridarma Perguruan Tinggi secara Berkesinambungan demi Kesejahteraan

Umat Manusia.

Misi ini bertujuan :

a. Menghasilkan lulusan pada jenjang pendidikan tinggi yang memiliki

kompetensi keilmuan, ketrampilan, dan karakter, yang sesuai dengan

kebutuhan untuk memajukan masyarakat bisnis dan industri

b. Memajukan penelitian, penerapan ilmu dan teknologi, dalam rangka

perannya menjadi mitra masyarakat bisnis dan industri

c. Memfasilitasi terciptanya komunitas yang menghormati nilai-nilai

kehidupan (pro life) humanisme, dan demokrasi yang diwujudkan dalam

bingkai kedamaian dan keadilan

d. Mengelola sumber daya manusia, dana, sarana, dan prasarana yang

diperlukan

e. Mengembangkan kerja sama denagn lembaga lain yang berasal dari dalam

negeri maupun luar negeri.

4.2. Deskripsi Hasil Penelitian

Dalam penelitian ini proses penyebaran kuesioner dilakukan dengan

pendekatan persuasif perseorangan, hal ini dimaksudkan untuk menarik

antusiasime responden dan secara tidak langsung dapat mengetahui eksistensi diri

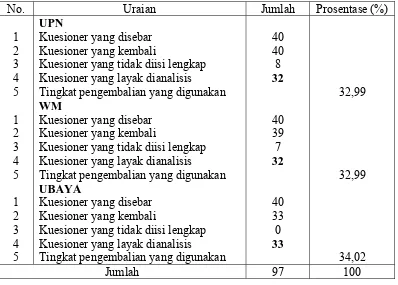

Data penelitian dikumpulkan dengan menyebarkan 120 kuesioner secara

langsung kepada mahasiswa akuntansi. Berikut ini rincian jumlah populasi dan

sampel penelitian :

Tabel 4.1 : Jumlah Populasi dan Sampel Penelitian

No. Uraian Populasi (orang) Sampel (orang)

Berdasarkan tabel di atas, menyebutkan bahwa jumlah sampel minimum

sebanyak 97 orang. Berikut ini rincian penerimaan dan pengembalian kuesioner :

Tabel 4.2 : Penerimaan Dan Pengembalian Kuesioner

No. Uraian Jumlah Prosentase (%)

Kuesioner yang disebar Kuesioner yang kembali

Kuesioner yang tidak diisi lengkap Kuesioner yang layak dianalisis

Tingkat pengembalian yang digunakan

WM

Kuesioner yang disebar Kuesioner yang kembali

Kuesioner yang tidak diisi lengkap Kuesioner yang layak dianalisis

Tingkat pengembalian yang digunakan

UBAYA

Kuesioner yang disebar Kuesioner yang kembali

Kuesioner yang tidak diisi lengkap Kuesioner yang layak dianalisis

Tingkat pengembalian yang digunakan

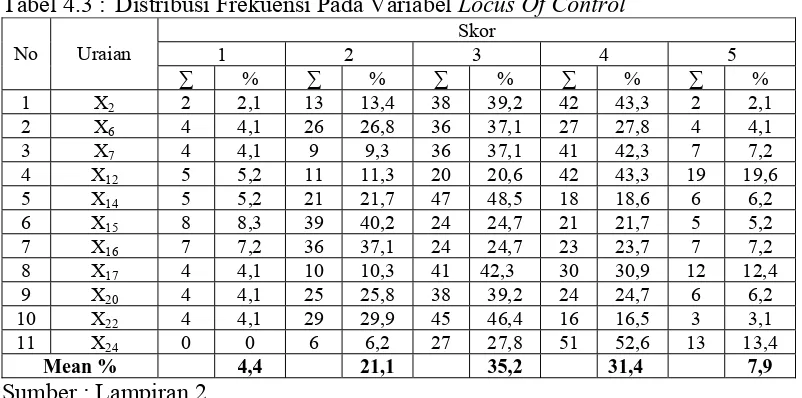

4.2.1. Deskripsi Variabel Locus of Control

Locus Of Control adalah sampai sejauh mana orang yakin bahwa mereka

menguasai nasib mereka sendiri. Pada dasarnya konsep Locus Of Control

menunjukan kepada harapan – harapan individu mengenai sumber penyebab dari

peristiwa – peristiwa yang terjadi dalam hidupnya (Robbins, 2001:56).

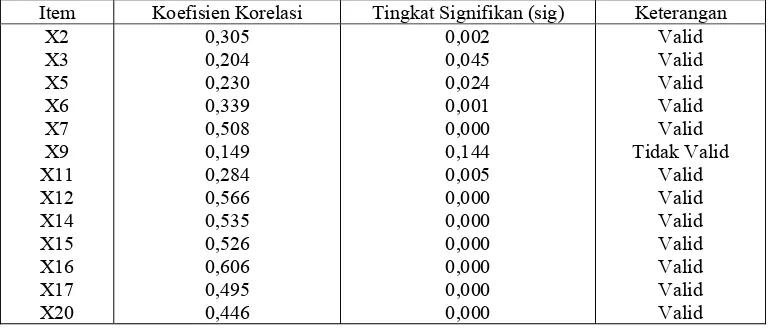

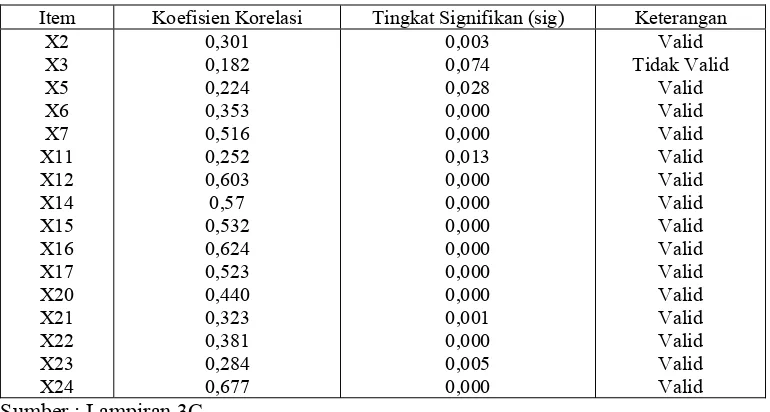

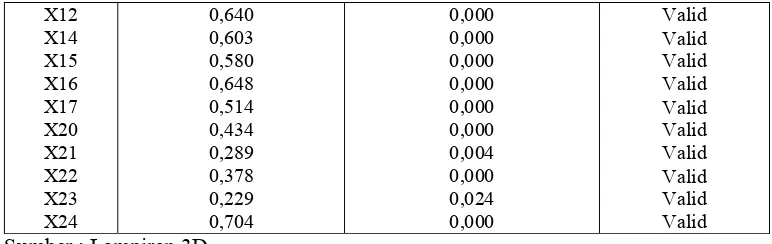

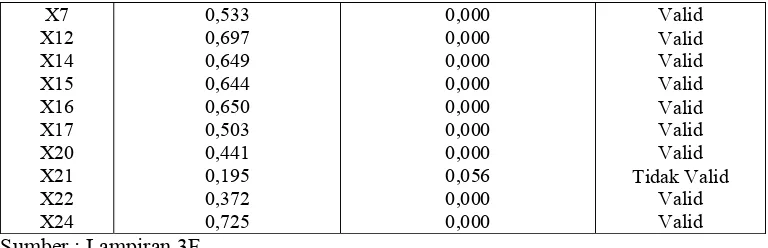

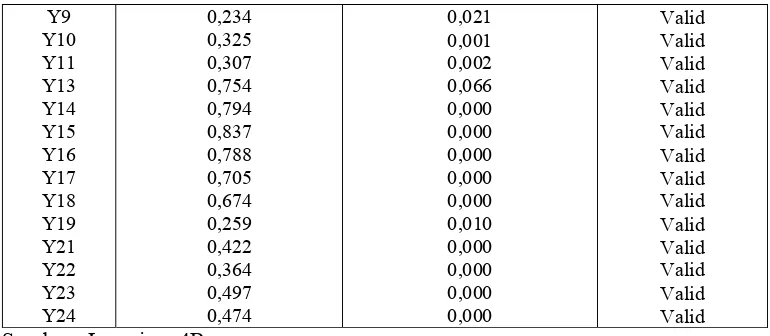

Berdasarkan uji validitas dan reliabilitas menunjukkan terdapat 11 (sebelas)

item pernyataan yang valid yaitu item pernyataan ke-2, 6, 7, 12, 14, 15, 16, 17, 20,

22, dan 24 dinyatakan valid, sedangkan item lainnya tidak valid. Adapun

distribusi frekuensi variabel Locus Of Control pada kesebelas item pernyataan

yang valid adalah sebagai berikut :

Tabel 4.3 : Distribusi Frekuensi Pada Variabel Locus Of Control Skor

1 2 3 4 5 No Uraian

∑ % ∑ % ∑ % ∑ % ∑ %

1 X2 2 2,1 13 13,4 38 39,2 42 43,3 2 2,1 2 X6 4 4,1 26 26,8 36 37,1 27 27,8 4 4,1 3 X7 4 4,1 9 9,3 36 37,1 41 42,3 7 7,2 4 X12 5 5,2 11 11,3 20 20,6 42 43,3 19 19,6 5 X14 5 5,2 21 21,7 47 48,5 18 18,6 6 6,2 6 X15 8 8,3 39 40,2 24 24,7 21 21,7 5 5,2 7 X16 7 7,2 36 37,1 24 24,7 23 23,7 7 7,2 8 X17 4 4,1 10 10,3 41 42,3 30 30,9 12 12,4 9 X20 4 4,1 25 25,8 38 39,2 24 24,7 6 6,2 10 X22 4 4,1 29 29,9 45 46,4 16 16,5 3 3,1 11 X24 0 0 6 6,2 27 27,8 51 52,6 13 13,4

Mean % 4,4 21,1 35,2 31,4 7,9

Sumber : Lampiran 2

Berdasarkan jawaban responden tabel 4.3 menunjukkan bahwa rata-rata

tertinggi prosentase 39,3% berada di skor 4 dan 5 yang berarti internal locus of

control mahasiswa jurusan akuntansi akreditasi “A” universitas swasta yang ada

di Surabaya lebih tinggi daripada eksternal locus of control. Hal ini menunjukan

dirinya lebih dititik beratkan pada hal – hal yang terdapat pada dirinya sendiri

yaitu kecakapan (skill), kemampuan (ability), dan usaha (effort). Namun hal

tersebut tidak benar-benar mutlak mereka yakini karena persentase jawaban

responden terbesar berada di skor 3, dan di skor 4 dan 5 yang merupakan internal

locus of control, sekitar 31,4% dari 39,3% menjawab di skor 4 yang menunjukan

masih ada keragu-raguan dalam diri mereka. Hal ini akan mempengaruhi mereka

dalam melakukan sesuatu karena masih ada ketertakutan akan hasil yang

dipengaruhi oleh factor lain yang tidak mereka inginkan, oleh karena itu mereka

tidak akan maximal dalam bertindak, karena pengaruh semangat, motivasi, dan

keyakinan yang tidak benar-benar maximal pula. Terlihat di pertanyaan nomor 15

dan 16 (X15 dan X16), factor eksternal lebih mempengaruhi mereka daripada factor

internal. Sebagian besar menganggap untuk memperoleh sesuatu yang dia

inginkan masih tergantung akan kondisi perasaan mereka yang mengharuskan

dalam kondisi senang atau bahagia untuk bisa melakukan sesuatu dengan

maximal, dan hal itu dipengaruhi keberuntungan mereka dalam tempat dan waktu

yang tepat sesuai dengan yang mereka inginkan.

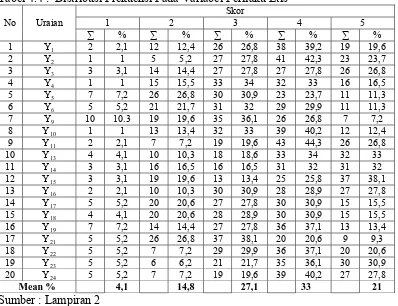

4.2.2. Deskripsi Variabel Perilaku Etis

Perilaku etis merupakan sikap dan perilaku yang sesuai dengan

norma-norma sosial yang diterima secara umum sehubungan dengan tindakan-tindakan

yang bermanfaat dan yang membahayakan (Maryani & Ludigdo, 2001 dalam

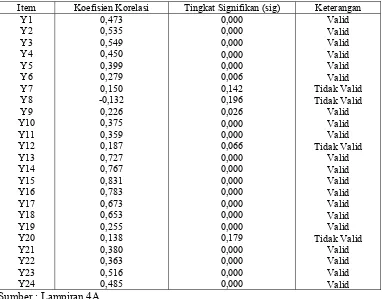

Berdasarkan uji validitas dan reliabilitas menunjukkan terdapat 20 (dua

puluh) item pernyataan yang valid yaitu item pernyataan ke-1, 2, 3, 4, 5, 6, 9, 10,

11, 13, 14, 15, 16, 17, 18, 19, 21, 22, 23, dan 24 dinyatakan valid, sedangkan item

lainnya tidak valid. Adapun distribusi frekuensi variabel perilaku etis pada dua

puluh item pernyataan yang valid adalah sebagai berikut :

Tabel 4.4 : Distribusi Frekuensi Pada Variabel Perilaku Etis Skor

1 2 3 4 5 No Uraian

∑ % ∑ % ∑ % ∑ % ∑ %

1 Y1 2 2,1 12 12,4 26 26,8 38 39,2 19 19,6 2 Y2 1 1 5 5,2 27 27,8 41 42,3 23 23,7 3 Y3 3 3,1 14 14,4 27 27,8 27 27,8 26 26,8

4 Y4 1 1 15 15,5 33 34 32 33 16 16,5

5 Y5 7 7,2 26 26,8 30 30,9 23 23,7 11 11,3 6 Y6 5 5,2 21 21,7 31 32 29 29,9 11 11,3 7 Y9 10 10.3 19 19,6 35 36,1 26 26,8 7 7,2 8 Y10 1 1 13 13,4 32 33 39 40,2 12 12,4 9 Y11 2 2,1 7 7,2 19 19,6 43 44,3 26 26,8 10 Y13 4 4,1 10 10,3 18 18,6 33 34 32 33 11 Y14 3 3,1 16 16,5 16 16,5 31 32 31 32 12 Y15 3 3,1 19 19,6 13 13,4 25 25,8 37 38,1 13 Y16 2 2,1 10 10,3 30 30,9 28 28,9 27 27,8 14 Y17 5 5,2 20 20,6 27 27,8 30 30,9 15 15,5 15 Y18 4 4,1 20 20,6 28 28,9 30 30,9 15 15,5 16 Y19 7 7,2 14 14,4 27 27,8 36 37,1 13 13,4 17 Y21 5 5,2 26 26,8 37 38,1 20 20,6 9 9,3 18 Y22 5 5,2 7 7,2 29 29,9 36 37,1 20 20,6 19 Y23 5 5,2 6 6,2 21 21,7 35 36,1 30 30,9 20 Y24 5 5,2 7 7,2 19 19,6 39 40,2 27 27,8

Mean % 4,1 14,8 27,1 33 21

Sumber : Lampiran 2

Berdasarkan jawaban responden tabel 4.4 menunjukkan bahwa rata-rata

prosentase sebagian besar yaitu 54% berada di skor 4 dan 5, hal ini berarti kasus

yang dicontohkan termasuk perbuatan yang tidak etis. Jawaban tersebut

mencerminkan bahwa responden mengetahui dengan jelas sikap dan perilaku yang

sesuai dengan norma-norma sosial yang diterima secara umum oleh masyarakat.

fenomena seperti itu bermanfaat bagi dirinya meskipun dia tahu hal tersebut

termasuk perbuatan yang tidak etis, hal ini menunjukan masih ada keragu-raguan

dalam menentukan sikap, sehingga besar kemungkinan ketika faktor lain dari luar

dirinya lebih besar mempengaruhi maka dengan mudah mereka akan melanggar

norma-norma yang ada dan berperilaku tidak etis. Hal ini juga di dukung

responden yang menganggap kasus tersebut termasuk perilaku yang tidak etis

namun persentase terbesar berada di skor 4 yang berarti responden tidak

benar-benar menganggap hal itu salah dan masih terpengaruh factor lain yang

mempengaruhi jawaban mereka sehingga bisa menjadi celah bagi mereka untuk

berperilaku tidak etis.

4.2.3. Uji Kualitas Data

4.2.3.1. Uji Validitas

Uji validitas dilakukan untuk menunjukkan sejauh mana suatu alat pengukur

itu mengukur apa yang diukur. Valid atau tidaknya alat ukur tersebut dapat diuji

dengan mengkorelasikan antara skor total yang diperoleh dari penjumlahan semua

skor pertanyaan dengan masing-masing item. Jika tingkat signifikan validitas

5%, maka butir pertanyaan tersebut telah valid, begitu sebaliknya. Adapun hasil

pengolahan dari validitas adalah sebagai berikut :

1. Variabel Locus of Control

Uji validitas pada variabel locus of control (X) dilakukan sebanyak 7