Pembebanan biaya overhead pabrik dalam perhitungan harga pokok produk berdasarkan akuntansi biaya tradisional versus akuntansi biaya berdasarkan aktivitas [Activity based costing].

Teks penuh

Gambar

Dokumen terkait

Makmur Jayamurni, 3) mengetahui besarnya selisih pembebanan biaya overhead antara metode yang diterapkan PT. Budi Makmur Jayamurni dan yang dihitung dengan activity

Analisis harga pokok produksi jaket dan tas kulit dengan metode Activity Based Costing dapat membantu perusahaan membuat keputusan untuk menentukan harga jual

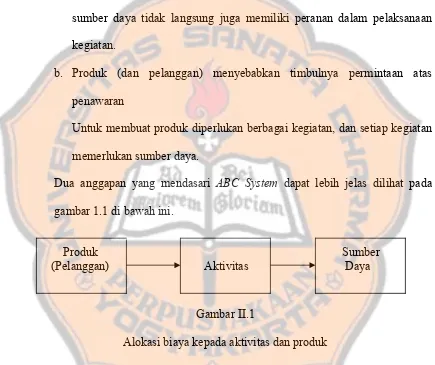

Perhitungan biaya berdasrkan aktivitas adalah suatu sistem perhitungan biaya dimana tempat penampungan biaya overhead yang jumlahnya lebih dari satu dialokasikan

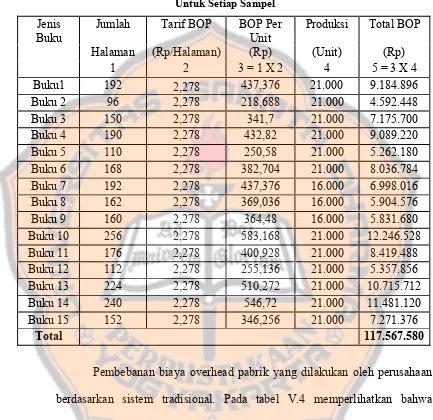

Biaya overhead pabrik adalah biaya yang tidak berhubungan langsung dengan produk, oleh karenanya diperlukan suatu dasar untuk membebankan biaya ini kepada produk yang

Langkah-langkah yang dilakukan dalam teknik analisis data adalah mendeskripsikan penentuan harga jual yang dilakukan oleh perusahaan, mendeskripsikan penentuan harga jual

Dari hasil penelitian yang dilakukan, dalam membebankan biaya overhead pabrik dengan menggunakan activity based costing belum sepenuhnya sesuai dengan konsep activity based

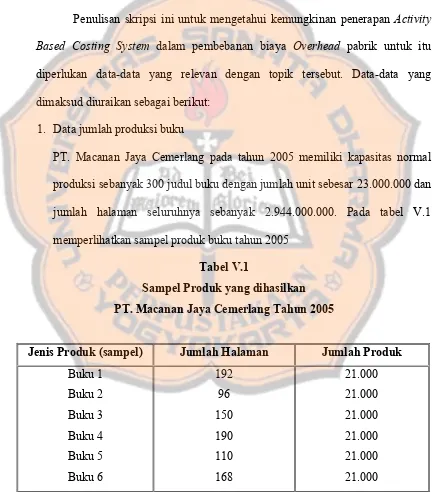

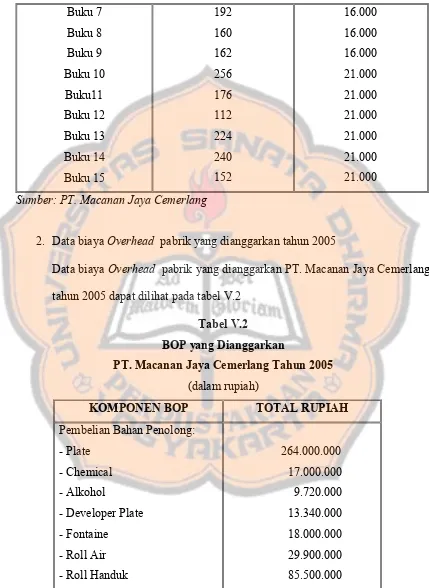

Begitu pula perhitungan mengenai besarnya harga pokok produksi suatu produk pada sebuah perusahaan perlu diperhitungkan, untuk menentukan besarnya harga pokok

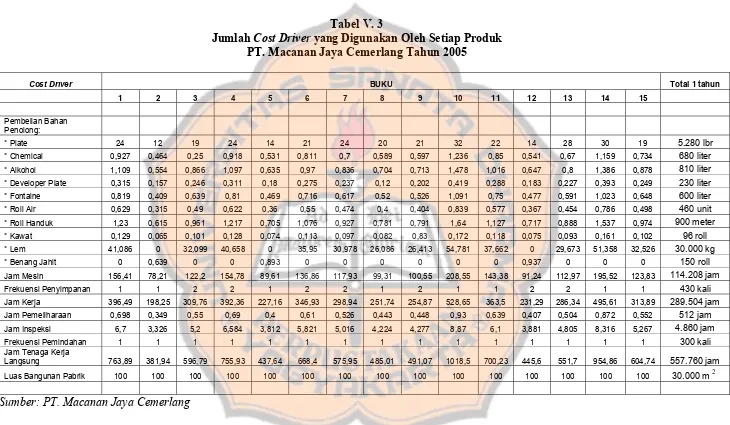

Berdasarkan pembebanan biaya overhead pabrik yang telah dilakukan, maka perhitungan harga pokok produk per unit dengan menjumlahkan biaya bahan baku, biaya tenaga