ABSTRAK

PEN ERAPAN ACTIVITY BASED COSTING SYSTEM SEBAGAI ALTERNATIF PENGGAN TI SISTEM AKUNTANSI BIAYA TRADISIONAL DALAM MEMBEBANKAN BIAYA OVERHEAD

PADA PRODUK

Studi Kasus di PT. Budi Makmur Jayamurni

Leonhard Haryo Darundriyo 102114014

Universitas Sanata Dharma Yogyakarta

2014

Tujuan penelitian ini adalah: 1) mengetahui pembebanan biaya overhead yang diterapkan oleh PT. Budi Makmur Jayamurni, 2) mengetahui hasil penerapan

activity based costing system dalam membebankan biaya overhead di PT. Budi

Makmur Jayamurni, 3) mengetahui besarnya selisih pembebanan biaya overhead antara metode yang diterapkan PT. Budi Makmur Jayamurni dan yang dihitung dengan activity based costing system.

Jenis penelitian ini adalah studi kasus. Data diperoleh dengan cara dokumentasi, observasi dan wawancara. Data dianalisis dengan cara membandingkan pembebanan biaya overhead antara yang dihitung dengan menggunakan metode yang diterapkan perusahaan dan activity based costing

system.

Berdasarkan hasil analisis data, diketahui bahwa: 1) PT. Budi Makmur Jayamurni menggunakan tarif departemen dalam membebankan biaya overhead, 2) metode activity based costing system jauh lebih akurat, 3) perbedaan kedua metode mengakibatkan overcosting terhadap produk Kulit Kambing dan

undercosting terhadap produk Kulit Domba.

ABSTRACT

AN IMPLEMENTATION OF ACTIVITY BASED COSTING SYSTEM AS AN ALTERNATIVE TOWARD TRADITIONAL COSTING

IN ASSIGNING OVERHEAD COST TO PRODUCT A Case Study at PT. Budi Makmur Jayamurni

Leonhard Haryo Darundriyo 102114014

Sanata Dharma University Yogyakarta

2015

The aims of this research are: 1) to understand the overhead cost assignment method implemented by the company, 2) to understand the result of an implementation of activity based costing system in assigning overhead cost in the company, 3) to understand the differences between the company’s method and the activity based costing system.

This research was a case study. Data were collected by documentation, observation and interview. Data were analyzed by comparing the overhead cost assignment between the company’s method and the activity based costing system.

Based on the data analysis, it is known that: 1) the company uses departemental rates in assigning their overhead cost, 2) activity based costing system are more accurate than the company’s method, 3) the differences between those two methods cause overcosting to Goat Finnished Leather and undercosting to Sheep Finnished Leather.

PENERAPAN

ACTIVITY BASED COSTING SYSTEM

SEBAGAI

ALTERNATIF PENGGANTI SISTEM AKUNTANSI BIAYA

TRADISIONAL DALAM MEMBEBANKAN

BIAYA

OVERHEAD

PADA PRODUK

Studi Kasus di PT. Budi Makmur Jayamurni

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Leonhard Haryo Darundriyo NIM: 102114014

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

PENERAPAN ACTIVITY BASED COSTING SYSTEM SEBAGAI

ALTERNATIF PENGGANTI SISTEM AKUNTANSI BIAYA

TRADISIONAL DALAM MEMBEBANKAN

BIAYA OVERHEAD PADA PRODUK

Studi Kasus di PT. Budi Makmur Jayamurni

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Leonhard Haryo Darundriyo NIM: 102114014

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

ii

Skripsi

PENERAPAN

ACTIVITY BASED COSTING SYSTEM

SEBAGAI

ALTERNATIF PENGGANTI SISTEM AKUNTANSI BIAYA

TRADISIONAL DALAM MEMBEBANKAN

BIAYA

OVERHEAD

PADA PRODUK

Studi Kasus di PT. Budi Makmur Jayamurni

Oleh:

Leonhard Haryo Darundriyo NIM: 102114014

Telah disetujui oleh:

Pembimbing,

iii Skripsi

PEN ERAPAN ACTIVITY BASED COSTING SYSTEM SEBAGAI ALTERNATIF PENGGAN TI SISTEM AKUNTANSI BIAYA TRADISIONAL DALAM MEMBEBANKAN BIAYA OVERHEAD

PADA PRODUK

Studi Kasus di PT. Budi Makmur Jayamurni

Dipersiapkan dan Ditulis Oleh: Leonhard Haryo Darundriyo

NIM: 102114014

Telah Dipertahankan di depan Dewan Penguji Pada Tanggal 26 Januari 2015

dan Dinyatakan Memenuhi Syarat Susunan Dewan Penguji

Nama Lengkap Tanda Tangan

Ketua Dr. Fr. Reni Retno Anggraini, M.Si., Ak., CA. ………... Sekretaris Lisia Apriani, S.E., M.Si., Ak., QIA., CA. ………... Anggota Antonius Diksa Kuntara, S.E., M.F.A., QIA. ………... Anggota Ir. Drs. Hansiadi Yuli Hartanto, M.Si., Ak., QIA., CA. ………... Anggota Dr. Fr. Ninik Yudianti, M.Acc., QIA. ………...

Yogyakarta, 27 Februari 2015 Fakultas Ekonomi

Universitas Sanata Dharma Dekan

iv

MOTTO

HIDUP adalah PROSES HIDUP adalah PEMBELAJARAN

HIDUP adalah PERJUANGAN

Saat GAGAL, maka MENCOBA lagi Saat JATUH, maka BANGKIT lagi Saat KALAH, maka BERUSAHA lagi

JANGAN PERNAH BERHEN TI!!!

Sampai Dia berkata:

“WAKTUNYA PULANG, ANAK-KU.”

(Anonim)

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI

PERN YATAAN KEASLIAN KAR YA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: PENERAPAN ACTIVITY BASED COSTING SYSTEM SEBAGAI ALTERNATIF

PENGGANTI SISTEM AKUNTANSI BIAYA TRADISIONAL DALAM MEMBEBANKAN BIAYA OVERHEAD PADA PRODUK

Studi Kasus di PT. Budi Makmur Jayamurni

dan diajukan untuk diuji pada tanggal 26 Januari 2015 adalah hasil karya saya. Dengan ini, saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan kepada penulis aslinya.

Apabila di kemudian hari saya terbukti melakukan hal tersebut di atas, baik disengaja maupun tidak disengaja, saya bersedia menerima sanksi, berupa pengguguran skripsi, pengembalian ijazah kepada pihak universitas dan pencabutan gelar akademik (S.E.).

Yogyakarta, 27 Februari 2015 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KAR YA ILMIAH UNTUK KEPEN TINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : LEONHARD HARYO DARUNDRIYO

NIM : 102114014 Fakultas : EKONOMI Prodi : AKUNTANSI

Demi pengembangan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul: “Penerapan Activity Based Costing System Sebagai Alte rnatif Pengganti Sistem Akuntansi Biaya Tradisional dalam Membebankan Biaya Overhead Pada Produk dengan Studi Kasus di PT. Budi Makmur Jayamurni”

Dengan demikian, saya memberikan kepada perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Yogyakarta, 27 Februari 2015 Yang membuat pernyataan,

Leonhard Haryo Darundriyo

vii

KATA PENGANTAR

Penulis mengucapkan puji dan syukur kepada Allah Bapa di Surga atas penyelenggaraan hidup yang masih diberikan kepada penulis sampai saat ini, khususnya atas segala rahmat berlimpah sehingga mema mpukan penulis dalam menyelesaikan skripsi ini. Penulisan skripsi berjudul “Penerapan Activity Based

Costing System Sebagai Alternatif Pengganti Sistem Akuntansi Biaya Tradisional

dalam Membebankan Biaya Overhead Pada Produk (Studi Kasus di PT. Budi Makmur Jayamurni)” ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana ekonomi di Universitas Sanata Dharma. Penulis menyadari bahwa dalam prosesnya ada banyak pihak yang sangat berperan, baik secara langsung maupun tidak langsung, dala m proses penyelesaian skripsi ini.

Oleh karena hal tersebut di atas, penulis hendak menyampaikan rasa terima kasih kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D., selaku rektor Universitas Sanata Dharma yang telah memberikan kesempatan bagi penulis untuk belajar dan mengembangkan kepribadian.

2. Antonius Diksa Kuntara, S.E., M.F.A., QIA., selaku dosen pembimbing skripsi yang telah membimbing dan mengarahkan penulis dalam proses penyusunan skripsi ini.

viii

4. Dra. YFM. Gien Agustinawansari, M.M., Ak., QIA., CA. selaku dosen pendamping akademik semester 9 yang telah berkenan memberikan nasihat dan bimbingan kepada penulis.

5. Ir. Drs. Hansiadi Yuli Hartanto, M.Si., Ak., QIA., CA., selaku dosen penguji yang telah berkenan membimbing dan berdiskusi dengan penulis mengenai teori activity based costing system.

6. Dr. Fr. Ninik Yudianti, M.Acc., QIA., selaku dosen penguji yang telah memberikan bimbingan, kritik dan masukan yang sangat berharga sehingga penulis memperoleh pemahaman yang lebih mendalam mengenai activity

based costing system.

7. Segenap dosen Fakultas Ekonomi Universitas Sanata Dharma beserta staf sekretariat yang telah banyak membantu penulis saat masih duduk di bangku kuliah.

8. Ibu Tri Ratna, Ibu Kevie dan Bapak Gandung, selaku pihak PT. Budi Makmur Jayamurni yang telah berkenan menyediakan data-data yang diperlukan untuk penyusunan skripsi ini dan atas nasihat- nasihat yang telah diberikan kepada penulis selama proses penelitian di perusahaan.

9. Bapak, Ibu dan kedua kakak penulis, yang telah memberikan dukungan doa, semangat dan finansial selama penulis menjalani kuliah di Yogyakarta. 10.Om dan tante serta semua saudara yang juga ikut membantu membiayai kuliah

ix

11.Teman-teman Prodi Akuntansi angkatan 2010, khususnya kelas A, atas kebersamaan dan keceriaan yang telah dijalani selama ini.

12.Semua pihak yang tidak bisa penulis sebutkan satu per satu, yang secara langsung maupun tidak langsung, telah membuat penulis belajar banyak hal dalam hidup.

13.Tuhan Yesus Kristus di S urga, yang sering membuat penulis marah, jengkel dan emosi (tapi pada akhirnya justru membuat penulis malu pada diri sendiri) karena karya-karya kreatif-Nya yang luar biasa dalam hidup penulis.

Yogyakarta, 27 Februari 2015

x

DAFTAR ISI

HALAMAN JUDUL ...i

HALAMAN PERSETUJUAN PEMBIMBING... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ...iv

PERN YATAAN KEASLIAN KAR YA TULIS ...v

PERN YATAAN PERSETUJUAN PUBLIKASI KAR YA ILMIAH ...vi

KATA PENGAN TAR ... vii

DAFTAR ISI ...x

DAFTAR TABEL... xiii

DAFTAR GAMBAR ...xv

ABSTRAK...xvi

ABSTRACT ... xvii

BAB I PENDAHULUAN ...1

A. Latar Belakang Masalah...1

B. Rumusan Masalah ...5

C. Tujuan Penelitian ...5

D. Batasan Masalah ...5

E. Manfaat Penelitian ...6

F. Sistematika Penulisan ...7

BAB II TINJAUAN PUSTAKA ...9

xi

B. Biaya Manufaktur ...9

C. Harga Pokok Produk ...11

D. Aktivitas ...12

E. Cost Driver...13

F. Cost Pool...14

G. Sistem Akuntansi Biaya Tradisional...15

H. Activity Based Costing System ...17

I. Perbedaan Activity Based Costing System dengan Sistem Akuntansi Biaya Tradisional...20

J. Penelitian Terdahulu ...21

BAB III METODE PENELITIAN ...24

A. Jenis Penelitian...24

B. Lokasi dan Waktu Penelitian ...24

C. Data Yang Diperlukan ...24

D. Metode Pengumpulan Data ...25

E. Kerangka Pemikiran...26

F. Metode Analisis Data...26

BAB IV GAMBARAN UMUM PERUSAHAAN ...30

A. Sejarah dan Perkembangan Perusahaan ...30

B. Visi, Misi dan Tujuan Perusahaan ...31

C. Struktur Organisasi Perusahaan ...32

xii

BAB V ANALISIS DAN PEMBAHASAN...46

A. Pembebanan Biaya Overhead Pabrik Menurut Perusahaan...46

B. Pembebanan Biaya Overhead Pabrik Menggunakan Activity Based Costing System ...50

C. Pembahasan...60

BAB VI PEN UTUP...63

A. Simpulan ...63

B. Keterbatasan Penelitian...64

C. Saran...65

DAFTAR PUSTAKA ...67

xiii

DAFTAR TABEL

Tabel 2.1 Perbedaan Activity Based Costing System dengan

Sistem Akuntansi BiayaTradisional ...21 Tabel 5.1 Biaya Overhead Per Departemen Perusahaan Tahun 2013 ...46 Tabel 5.2 Data Jumlah Lembar Bahan Baku Kulit Setiap Departemen

Tahun 2013 ...47 Tabel 5.3 Data Jumlah Lembar Bahan Baku Kulit Kambing Per Departemen

Tahun 2013 ...47 Tabel 5.4 Data Jumlah Lembar Bahan Baku Kulit Domba Per Departemen

Tahun 2013 ...48 Tabel 5.5 Pembebanan Biaya Overhead Produk Kulit Kambing Tersamak

Per Unit Tahun 2013...49 Tabel 5.6 Pembebanan Biaya Overhead Produk Kulit Domba Tersamak

Tahun 2013 ...49 Tabel 5.7 Daftar Aktivitas Produksi PT. Budi Makmur Jayamurni

Tahun 2013 ...50 Tabel 5.8 Data Biaya Aktivitas Perusahaan Tahun 2013 ...51 Tabel 5.9 Daftar Cost Driver Aktivitas Perusahaan Tahun 2013 ...52 Tabel 5.9 Daftar Cost Driver Aktivitas Perusahaan Tahun 2013

xiv

Tabel 5.11 Penggolongan Level Aktivitas...54

Tabel 5.11 Penggolongan Level Aktivitas (lanjutan) ...55

Tabel 5.12 Data Konsumsi Cost Driver Aktivitas Per Produk ...56

Tabel 5.13 Pembentukan Cost Pool...57

Tabel 5.14 Penghitungan Cost Pool Rate ...58

Tabel 5.15 Pembebanan Biaya Overhead Per Unit Produk Kulit Kambing Tersamak Tahun 2013 Menggunakan Activity Based Costing System ...59

Tabel 5.16 Pembebanan Biaya Overhead Per Unit Produk Kulit Domba Tersamak Tahun 2013 Menggunakan Activity Based Costing System ...60

Tabel 5.17 Perbandingan Biaya Overhead Total Per Produk Menurut Perusahaan dan Menurut Activity Based Costing System ...61

xv

DAFTAR GAMBAR

Gambar 3.1 Kerangka Pemikiran ...26 Gambar 4.1 Struktur Organisasi PT. Budi Makmur Jayamurni...36 Gambar 4.2 Diagram Alir Proses Produksi Penyamakan

xvi ABSTRAK

PEN ERAPAN ACTIVITY BASED COSTING SYSTEM SEBAGAI ALTERNATIF PENGGAN TI SISTEM AKUNTANSI BIAYA TRADISIONAL DALAM MEMBEBANKAN BIAYA OVERHEAD

PADA PRODUK

Studi Kasus di PT. Budi Makmur Jayamurni

Leonhard Haryo Darundriyo 102114014

Universitas Sanata Dharma Yogyakarta

2014

Tujuan penelitian ini adalah: 1) mengetahui pembebanan biaya overhead yang diterapkan oleh PT. Budi Makmur Jayamurni, 2) mengetahui hasil penerapan

activity based costing system dalam membebankan biaya overhead di PT. Budi

Makmur Jayamurni, 3) mengetahui besarnya selisih pembebanan biaya overhead antara metode yang diterapkan PT. Budi Makmur Jayamurni dan yang dihitung dengan activity based costing system.

Jenis penelitian ini adalah studi kasus. Data diperoleh dengan cara dokumentasi, observasi dan wawancara. Data dianalisis dengan cara membandingkan pembebanan biaya overhead antara yang dihitung dengan menggunakan metode yang diterapkan perusahaan dan activity based costing

system.

Berdasarkan hasil analisis data, diketahui bahwa: 1) PT. Budi Makmur Jayamurni menggunakan tarif departemen dalam membebankan biaya overhead, 2) metode activity based costing system jauh lebih akurat, 3) perbedaan kedua metode mengakibatkan overcosting terhadap produk Kulit Kambing dan

undercosting terhadap produk Kulit Domba.

xvii ABSTRACT

AN IMPLEMENTATION OF ACTIVITY BASED COSTING SYSTEM AS AN ALTERNATIVE TOWARD TRADITIONAL COSTING

IN ASSIGNING OVERHEAD COST TO PRODUCT A Case Study at PT. Budi Makmur Jayamurni

Leonhard Haryo Darundriyo 102114014

Sanata Dharma University Yogyakarta

2015

The aims of this research are: 1) to understand the overhead cost assignment method implemented by the company, 2) to understand the result of an implementation of activity based costing system in assigning overhead cost in the company, 3) to understand the differences between the company’s method and the activity based costing system.

This research was a case study. Data were collected by documentation, observation and interview. Data were analyzed by comparing the overhead cost assignment between the company’s method and the activity based costing system.

Based on the data analysis, it is known that: 1) the company uses departemental rates in assigning their overhead cost, 2) activity based costing system are more accurate than the company’s method, 3) the differences between those two methods cause overcosting to Goat Finnished Leather and undercosting to Sheep Finnished Leather.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini, perkembangan bisnis dan perdagangan telah berkembang semakin pesat. Semakin pesatnya persaingan memaksa setiap perusahaan untuk dapat mempertahankan kelangsungan hidupnya (going concern). Untuk dapat mempertahankan persaingan, perusahaan harus mampu menarik minat konsumen dengan strategi yang dimilikinya, sehingga konsumen tidak berpindah haluan. Konsumen selalu menginginkan produk yang memiliki kualitas unggul, namun dengan harga yang masih terjangkau. Hal ini tentunya menjadi perhatian khusus bagi pihak manajemen perusahaan untuk dapat menghasilkan produk yang berkualitas dengan harga yang terjangkau oleh konsumen. Penetapan harga jual yang terjangkau oleh konsumen tentunya berkaitan dengan perencanaan biaya produksi. Biaya produksi yang tinggi akan berakibat meningkatnya harga pokok produk. Meningkatnya harga pokok produk pada akhirnya akan diikuti dengan meningkatnya harga jual. Harga jual yang lebih tinggi dari harga jual pesa ing tentunya akan sangat tidak menguntungkan bagi perusahaan. Di lain sisi, jika harga pokok produk ditetapkan terlalu rendah, perusahaan tidak akan mendapatkan laba yang optimal.

mengalokasikan biaya-biaya yang timbul selama proses produksi. Semua biaya yang ada tadi nantinya akan dibebankan ke produk yang telah dihasilkan.

Dalam lingkungan pemanufakturan yang sudah maju dan penuh persaingan seperti sekarang ini, diperlukan suatu sistem akuntans i biaya yang dapat dengan tepat mengalokasikan biaya-biaya produksi. Hingga saat ini masih terdapat perusahaan manufaktur berteknologi canggih yang memproduksi berbagai macam jenis produk dengan volume dan tingkat kerumitan yang berbeda antar jenis produk, namun masih mempertahankan sistem akuntansi biaya tradisional dalam menghitung biaya produksinya. Dengan kondisi tersebut, sistem akuntansi biaya tradisional tidak lagi dapat diandalkan dalam menunjang keputusan penentuan harga jual.

tentunya dapat menimbulkan distorsi biaya, mengingat bahwa tidak semua produk mengonsumsi biaya overhead yang sama.

Sebuah perusahaan yang telah menerapkan teknologi produksi yang canggih sebenarnya masih cocok menerapkan sistem akuntansi b iaya tradisional dalam menghitung biaya produksinya dengan syarat bahwa perusahaan tersebut hanya memproduksi satu jenis produk atau memproduksi beberapa macam jenis produk, namun dengan volume dan tingkat kerumitan yang tidak jauh berbeda antar jenis prod uk. Yang menjadi permasalahan adalah apabila perusahaan tersebut memproduksi lebih dari satu jenis produk dengan volume dan tingkat kerumitan yang sangat berbeda antar setiap jenis produk. Produk yang volume produksinya sedikit namun harus melalui proses yang sangat rumit dan memerlukan banyak aktivitas selayaknya dibebani biaya overhead yang lebih tinggi dibandingkan dengan produk yang volume produksinya banyak namun tingkat kerumitannya sangat rendah dan tidak memerlukan banyak aktivitas. Sistem akuntansi biaya tradisional tidak mampu untuk mempertimbangkan faktor-faktor tersebut, akibatnya pembebanan biaya

overhead untuk setiap jenis produk menjadi tidak tepat. Pembebanan biaya

overhead yang tidak tepat ini akan dapat mengakibatkan pembebanan yang

diperlukan suatu bentuk sistem pembebanan biaya yang dapat mengalokasikan biaya overhead secara lebih akurat.

Activity Based Costing System (ABCS) merupakan sistem akuntansi biaya

yang dapat menjawab permasalahan di atas. ABCS membebankan biaya

overhead tidak secara proporsional ke setiap produk. Dalam ABCS

diasumsikan bahwa biaya overhead muncul akibat dari aktivitas yang timbul selama proses produksi. Dengan demikian, ABCS dapat menyajikan penghitungan yang lebih akurat bagi pihak manajemen dalam menentukan harga pokok produk.

overhead yang tidak sama. Oleh karena hal tersebut, penulis tertarik untuk

melakukan penelitian mengenai penerapan Activity Based Costing System di perusahaan tersebut.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, penulis mengajukan rumusan masalah dalam penelitian ini, yaitu:

1. Bagaimana pembebanan biaya overhead yang diterapkan oleh PT. Budi Makmur Jayamurni?

2. Bagaimana pembebanan biaya overhead pada PT. Budi Makmur Jayamurni jika menggunakan Activity Based Costing System?

3. Berapa besarnya selisih pembebanan biaya overhead antara metode yang diterapkan perusahaan dan Activity Based Costing System?

C. Tujuan Penelitian

1. Mengetahui pembebanan biaya overhead yang diterapkan oleh PT. Budi Makmur Jayamurni.

2. Mengetahui hasil penerapan Activity Based Costing System dalam membebankan biaya overhead di PT. Budi Makmur Jayamurni.

3. Mengetahui besarnya selisih pembebanan biaya overhead antara metode yang diterapkan oleh perusahaan dan Activity Based Costing System.

D. Batasan Masalah

tidak berkaitan langsung dengan penghitungan biaya overhead, seperti kelemahan SPI dan sebagainya, tidak akan ditelusuri. Dalam penelitian ini penulis juga tidak menghitung besarnya harga pokok produk karena fokus penelitian ini adalah untuk melihat perbedaan pembebanan biaya overhead yang diakui pada tahun 2013 menurut masing- masing metode.

E. Manfaat Penelitian 1. Bagi Perusahaan

a. Penelitian ini dapat memberikan gambaran mengenai manfaat dan keunggulan Activity Based Costing System dibandingkan Sistem Akuntansi Biaya Tradisional.

b. Penelitian ini dapat digunakan untuk membantu perusahaan menerapkan Activity Based Costing System dalam membebankan biaya

overhead sebagai salah satu komponen harga pokok produk.

2. Bagi Peneliti

a. Penelitian ini sebagai sarana penerapan teori yang telah didapat selama kuliah ke dalam praktik nyata.

b. Penelitian ini memberi pemahaman yang lebih nyata dan mendalam mengenai Activity Based Costing System dalam membebankan biaya

overhead.

3. Bagi Peneliti selanjutnya

b. Penelitian ini dapat digunakan sebagai pijakan untuk memperluas cakupan penelitian yang masih berkaitan dengan Activity Based

Costing System.

F. Sistematika Penulisan BAB I PENDAHULUAN

Bab ini berisi latar belakang masalah, rumusan masalah, tujuan penelitian, batasan masalah, manfaat penelitian, dan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini berisi paparan teori yang berkaitan dengan tema penelitian penulis. Teori yang berkaitan tersebut, antara lain mengenai konsep biaya dan beban, pengertian biaya manufaktur, pengertian harga pokok produk, pengertian aktivitas, pengertian cost driver, pengertian cost pool, pengertian sistem akuntansi biaya tradisional,

activity based costing system, dan perbandingan antara keduanya.

BAB III METODE PENELITIAN

Bab ini menjelaskan jenis penelitian, lokasi dan waktu penelitian, sumber data, metode pengumpulan data, serta metode analisis data. BAB IV GAMBARAN UMUM PERUSAHAAN

BAB V ANALISIS DATA DAN PEMBAHASAN

Bab ini menjelaskan sistem pembebanan biaya yang diterapkan oleh perusahaan, pembebanan biaya menggunakan activity based

costing system serta perbandingan antara keduanya.

BAB VI PENUTUP

9

BAB II

TINJAUAN PUSTAKA

A. Konsep Biaya dan Beban

Hansen dan Mowen (2009: 47) mendefinisikan biaya (cost) sebagai kas atau nilai setara kas yang dikorbankan untuk barang atau jasa yang diharapkan membawa keuntungan masa kini dan masa depan untuk organisasi. Beban (expense) merupakan biaya yang telah digunakan untuk memperoleh pendapatan. Dengan kata lain, beban adalah biaya yang sudah kadaluarsa.

B. Biaya Manufaktur

Menurut Hansen dan Mowen (2009: 57), biaya manufaktur dapat diklasifikasikan ke dalam tiga kelompok, yaitu:

1. Bahan langsung

Bahan langsung adalah bahan yang dapat ditelusuri secara langsung pada barang atau jasa yang sedang diproduksi. Biaya bahan ini dapat langsung dibebankan pada produk karena pengamatan secara fisik dapat digunakan untuk mengukur kuantitas yang dikonsumsi setiap jenis produk. Bahan yang menjadi bagian produk berwujud atau bahan yang digunakan dalam penyediaan jasa umumnya diklasifikasikan sebagai bahan langsung. 2. Tenaga kerja langsung

terlibat dalam memproduksi suatu jenis produk dan jasa. Karyawan yang mengubah bahan baku menjadi produk atau menyediakan jasa kepada pelanggan diklasifikasikan sebagai tenaga kerja langsung.

3. Overhead

Semua biaya produksi – selain bahan langsung dan tenaga kerja langsung – dikelompokkan ke dalam satu kategori yang disebut biaya

overhead. Pada perusahaan manufaktur, biaya overhead juga dikenal

sebagai beban pabrik (factory burden) atau overhead manufaktur (manufacturing overhead). Kategori biaya overhead memuat berbagai hal. Selain bahan langsung dan tenaga kerja langsung, banyak masukan diperlukan untuk membuat produk.

Rudianto (2006: 271) menyebutkan bahwa biaya overhead merupakan berbagai macam biaya selain biaya bahan baku langsung dan biaya tenaga kerja langsung, tetapi tetap dibutuhkan dalam proses produksi. Biaya-biaya tersebut, antara lain:

a. Biaya bahan penolong

penolong, suatu produk tidak akan pernah menjadi produk yang siap pakai dan siap dijual.

b. Biaya tenaga kerja penolong

Biaya tenaga kerja penolong (tenaga kerja tidak langsung) adalah pekerja yang dibutuhkan dalam proses menghasilkan suatu barang, tetapi tidak terlibat secara langsung di dalam proses produksi. Misalnya, mandor dari para penjahit dan tukang kayu, satpam pabrik, dan sebagainya. Tenaga kerja penolong merupakan tenaga kerja yang tetap dibutuhkan, tetapi bukan merupakan elemen tenaga kerja utama dalam suatu produk. Namun demikian, tanpa tenaga kerja penolong, proses produksi dapat terganggu.

c. Biaya pabrikasi lain

Biaya pabrikasi lain adalah biaya-biaya tambahan yang dibutuhkan untuk menghasilkan suatu produk selain biaya bahan penolong dan biaya tenaga kerja penolong. Seperti biaya listrik dan air pabrik, biaya telepon pabrik, depresiasi bangunan pabrik, biaya depresiasi mesin dan sebagainya.

C. Harga Pokok Produk

Hansen dan Mowen (2009: 60) menyebutkan bahwa harga pokok produk mencerminkan total biaya produksi yang diselesaikan selama periode berjalan. Biaya yang hanya dibebankan pada barang yang diselesaikan adalah biaya manufaktur dari bahan langsung, tenaga kerja langsung dan overhead.

D. Aktivitas

Krismiaji dan Aryani (2011: 110) menyebutkan bahwa aktivitas adalah pekerjaan yang dilaksanakan dalam sebuah organisasi. Aktivitas dapat pula diartikan sebagai sebuah kumpulan tindakan yang dilaksanakan dalam sebuah organisasi yang bermanfaat untuk penentuan biaya berbasis aktivitas. Identifikasi aktivitas mencakup identifikasi seluruh pekerjaan yang dilaksanakan dalam proses produksi, mulai dari penanganan bahan baku, inspeksi, perekayasaan proses dan sebagainya.

Supriyono (1994: 237-239) menyebutkan bahwa aktivitas dapat dikelompokkan ke dalam empat kategori aktivitas, yaitu:

1. Aktivitas berlevel unit

Aktivitas berlevel unit adalah aktivitas yang dikerjakan setiap kali satu unit produk diproduksi. Besar kecilnya aktivitas ini dipengaruhi oleh jumlah unit yang diproduksi. Contoh aktivitas dalam kelompok ini adalah tenaga langsung, jam mesin dan jam listrik (energi) yang digunakan setiap kali satu unit produk dihasilkan.

2. Aktivitas berlevel batch

Aktivitas berlevel batch adalah aktivitas yang dikerjakan setiap kali suatu

ini adalah aktivitas setup, aktivitas penjadwalan produksi, aktivitas pengelolaan bahan (gerakan bahan dan order pembelian) dan aktivitas inspeksi.

3. Aktivitas berlevel produk

Aktivitas berlevel produk adalah aktivitas yang dikerjakan untuk mendukung berbagai produk yang diproduksi oleh perusahaan. Aktivitas ini mengkonsumsi masukan untuk mengembangkan produk atau memungkinkan produk diproduksi dan dijual. Contoh aktivitas yang termasuk dalam kelompok ini adalah aktivitas penelitian dan pengembangan produk, perubahan perekayasaan dan peningkatan produk. 4. Aktivitas berlevel fasilitas

Aktivitas berlevel fasilitas adalah aktivitas untuk menopang proses pemanufakturan secara umum yang diperlukan untuk menyediakan fasilitas atau kapasitas pabrik untuk memproduksi produk, namun banyak sedikitnya aktivitas ini tidak berhubungan dengan dengan volume atau bauran produk yang diproduksi. Contoh aktivitas dalam kelompok ini adalah manajemen pabrik, pemeliharaan bangunan, keamanan, pertamanan, penerangan pabrik, kebersihan, pajak bumi dan bangunan, serta depresiasi pabrik.

E. Cost Driver

biaya, jumlah cost driver yang terukur atau terhitung merupakan dasar yang sangat baik untuk membebankan biaya sumber daya pada aktivitas dan membebankan biaya dari aktivitas ke objek biaya. Krismiaji dan Aryani (2011: 119) menyebutkan bahwa cost driver dapat dipilih dan ditentukan oleh perusahaan sendiri berdasarkan informasi yang tersedia di perusahaan.

F. Cost Pool

Cost pool atau homogeneous cost pool adalah sekumpulan biaya overhead

yang terhubungkan secara logis dengan tugas-tugas yang dilaksanakan dan berbagai macam biaya tersebut dapat diterangkan oleh satu cost driver (Supriyono, 1994: 231). Rudianto (2006: 279) menyebutkan bahwa cost pool didefinisikan sebagai aktivitas atau pusat aktivitas dan bukan sebagai pabrik atau pusat biaya departemen.

Menurut Krismiaji dan Aryani (2011: 110), untuk dapat digabungkan ke dalam sebuah kelompok, aktivitas harus memenuhi dua kriteria, meliputi: 1. Aktivitas-aktivitas tersebut secara logis berkaitan.

2. Aktivitas-aktivitas tersebut memiliki rasio konsumsi yang sama untuk seluruh produk.

Kedua kriteria ini berfungsi sebagai penyaring (filter) dalam pengelompokkan aktivitas untuk membentuk homogenous cost pool.

aktivitas setup mesin dan aktivitas inspeksi yang merupakan aktivitas tingkat

batch dan besarnya biaya dari masing- masing aktivitas tersebut dipicu oleh

jumlah setup dan jumlah kegiatan produksi. Kendati memiliki cost driver yang berbeda, namun apabila rasio konsumsi dan level aktivitas keduanya sama (tingkat batch), kedua aktivitas tersebut dapat dikelompokkan ke dalam satu kelompok biaya (cost pool).

G. Sistem Akuntansi Biaya Tradisional

Martusa dan Adie (2011) menyebutkan bahwa dalam sistem akuntansi biaya tradisional, pemicu biaya yang digunakan berdasarkan atas dasar unit saja atau dapat disebut unit-level activity drivers. Pemicu aktivitas dengan dasar unit ini menyebabkan timbulnya perubahan biaya ketika jumlah unit yang dihasilkan berubah. Penggunaan pemicu biaya ini dalam membebankan biaya overhead terhadap produk memberikan arti bahwa terjadinya biaya

overhead mempunyai korelasi yang sangat erat dengan jumlah unit yang

diproduksi.

Sejauh ini, terdapat dua jenis sistem akuntansi biaya tradisional yang masih sering diterapkan oleh perusahaan di Indonesia, yaitu:

1. Tarif tunggal yang berlaku untuk seluruh pabrik (tarif tunggal).

2. Beberapa tarif berbeda yang berlaku untuk tiap departemen (tarif departementalisasi).

volume. Pemicu berbasis unit ini mengasumsikan biaya overhead sangat berkorelasi dengan jumlah unit yang dihasilkan. Dalam kenyataannya, tidak semua biaya memiliki korelasi langsung dengan unit yang dihasilkan. Sebagai akibatnya, pembebanan biaya overhead pabrik dengan hanya menggunakan pemicu berbasis unit dapat mengakibatkan pembebanan biaya overhead yang berlebih (overcosting) atau justru terlalu rendah (undercosting).

Siregar, dkk. (2013: 232) menyebutkan bahwa ketidakakuratan sistem akuntansi biaya tradisional disebabkan karena asumsi biaya hanya berdasarkan aktivitas pemicu dari level unit saja. Pada kenyataannya, ada banyak aktivitas yang biayanya dipicu oleh faktor lain. Hal ini mengakibatkan pembebanan biaya overhead menjadi tidak tepat. Biaya overhead dibebankan terlalu besar pada produk yang tidak terlalu membutuhkan banyak aktivitas dalam proses produksinya. Di sisi lain, biaya overhead produk yang membutuhkan banyak aktivitas dalam proses produksinya justru dibebankan terlalu rendah. Dampaknya, produk yang proses produksinya rumit, biaya produksinya menjadi terlalu rendah sehingga harga jualnya pun menjadi ikut rendah. Sebaliknya, produk yang proses produksinya mudah, biaya produksinya menjadi terlalu tinggi sehingga harga jualnya pun menjadi ikut tinggi.

akuntansi biaya tradisional masih banyak diterapkan oleh para pelaku bisnis sejak dulu hingga saat ini:

1. Sistem biaya ini mudah diterapkan.

2. Data yang dibutuhkan relatif sederhana, se hingga tidak memerlukan sistem informasi yang canggih dan mahal untuk mendapatkannya.

3. Walaupun sederhana, sistem ini masih memadai untuk digunakan pada bisnis yang menghasilkan produk atau jasa yang seragam atau tidak terdapat banyak variasi proses produksi.

H. Activity Based Costing System

ABCS merupakan sistem akuntansi biaya yang memberikan alternatif bagi sistem akuntansi biaya tradisional. Sistem ini menjawab permasalahan yang berkaitan dengan pembebanan biaya overhead yang tidak dapat dijawab oleh sistem akuntansi biaya tradisional. Beberapa ahli memberikan definisi mengenai ABCS. Definisi yang ditawarkan, antara lain:

1. Krismiaji dan Aryani (2011)

“ABCS merupakan sebuah sistem yang pertama kali menelusur biaya ke

aktivitas yang menyebabkan biaya tersebut dan membebankan biaya aktivitas kepada produk.”

2. Garrison, Norren dan Brewer (2013)

“ABCS adalah metode perhitungan biaya yang dirancang untuk

3. Witjaksono (2013)

“ABCS didefinisikan sebagai suatu metode pengukuran biaya produk atau jasa yang didasarkan atas penjumlahan biaya (cost accumulation) dari pada kegiatan atau aktivitas yang timbul berkaitan dengan produksi atau jasa tersebut.”

4. Mulyadi (2007)

“ABCS merupakan sistem informasi biaya berbasis aktivitas yang didesain untuk memotivasi personel dalam melakukan pengurangan biaya dalam jangka panjang melalui pengelolaan aktivitas.”

Dari beberapa pendapat di atas, dapat disimpulkan bahwa ABCS merupakan alat yang digunakan untuk mengukur biaya produk atau jasa dengan mendasarkan pada aktivitas yang timbul dari kegiatan memproduksi barang atau jasa tersebut. Metode ini menyatakan bahwa besarnya biaya

overhead tidak berkorelasi erat dengan jumlah produk yang dihasilkan.

Metode ini juga dapat digunakan oleh manajer sebagai dasar untuk membuat keputusan jangka panjang.

Akyol, Tuncel dan Bayhan (2007) menyebutkan bahwa implementasi ABCS memiliki lima tahapan, yaitu:

1. Mengidentifikasi aktivitas-aktivitas, seperti perancangan, permesinan, inspeksi, dan lain- lain.

2. Menentukan biaya-biaya aktivitas.

4. Mengumpulkan data aktivitas. 5. Menghitung biaya produk.

Meskipun metode ABCS dapat dikatakan lebih andal dalam menunjang pengambilan keputusan jangka panjang, metode ini masih memiliki beberapa keterbatasan. Beberapa keterbatasan yang dimiliki oleh ABCS, antara lain (Blocher, dkk., 2007: 233):

1. Alokasi

Tidak semua biaya memiliki penggerak biaya konsumsi sumber daya atau aktivitas yang tepat atau tidak ganda. Beberapa biaya mungkin membutuhkan alokasi ke departemen atau produk berdasarkan ukuran volume yang arbitrer sebab secara praktis tidak dapat ditemukan aktivitas yang dapat menimbulkan biaya tersebut. Contohnya adalah biaya pada level fasilitas/pabrik seperti biaya gaji manajer, asuransi pabrik, dan lain-lain.

2. Mengabaikan biaya

mengharuskan agar biaya-biaya tersebut dimasukkan ke dalam biaya periodik.

3. Mahal dan menghabiskan waktu

ABCS tidak murah dan membutuhkan waktu untuk dike mbangkan dan dilaksanakan. Untuk perusahaan yang telah menggunakan Sistem Akuntansi Biaya Tradisional sejak lama, penerapan ABCS akan cenderung sangat mahal. Selain itu, biasanya diperlukan waktu lebih dari setahun agar ABCS dapat diterapkan dengan sukses.

I. Perbedaan Activity Based Costing System dengan Sistem Akuntansi Biaya Tradisional

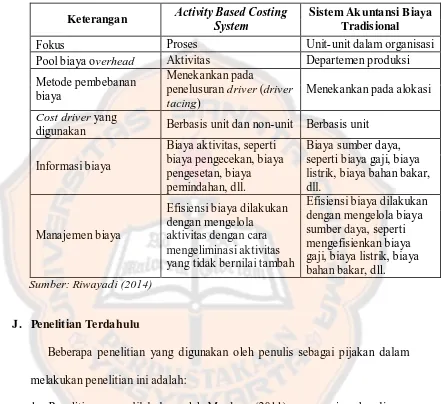

Menurut Krismiaji dan Aryani (2011), klasifikasi aktivitas merupakan salah satu pembeda utama antara sistem akuntansi biaya tradisional dan ABCS. Beberapa perbedaan antara sistem akuntansi biaya tradisional dan ABCS yang dikemukakan oleh Riwayadi dapat dilihat pada tabel 2.1 berikut:1

1

Tabel 2.1

Perbedaan ABCS dengan Sistem Akuntansi Biaya Tradisional

Keterangan Activity Based Costing System

Sistem Akuntansi Biaya Tradisional

Fokus Proses Unit- unit dalam organisasi

Pool biaya overhead Aktivitas Departemen produksi Metode pembebanan

digunakan Berbasis unit dan non-unit Berbasis unit

Informasi biaya

Beberapa penelitian yang digunakan oleh penulis sebagai pijakan dalam melakukan penelitian ini adalah:

produk Tamer, pembebanan biaya overhead per unit dengan menggunakan metode konvensional adalah sebesar Rp3.165, sedangkan dengan menggunakan metode ABCS adalah sebesar Rp3.100. Dengan demikian, pembebanan biaya overhead untuk produk Tamer adalah overcosting atau dibebankan terlalu tinggi sebesar Rp65 apabila menggunakan metode konvensional. Lain halnya dengan produk Rutob. Dengan menggunakan metode konvensional, besarnya biaya overhead adalah Rp2.231, sedangkan menggunakan metode ABCS besarnya adalah Rp3.021. Dengan demikian, pembebanan biaya overhead untuk produk Rutob adalah undercosting atau dibebankan terlalu rendah sebesar Rp790 apabila menggunakan metode konvensional.

2. Penelitian oleh Widjajanti (2007) mengenai evaluasi penerapan activity

based costing system sebagai alternatif sistem biaya tradisional pada PT

Nilas Wahana Antika Sukoharjo. Sampel yang digunakan oleh peneliti adalah laporan harga pokok produk perusahaan selama 15 tahun, mulai dari tahun 1995 – 2009. Hasil analisis menggunakan uji Wilcoxon Range

Test menyimpulkan bahwa terdapat perbedaan yang signifikan antara

kedua sistem.

3. Penelitian oleh Sulistomo (2006) mengenai analisis pembebanan biaya

overhead pabrik dengan activity based costing system pada PT. Waskito

24

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah studi kasus2, yaitu penulis terjun langsung ke lapangan untuk memperoleh informasi riil yang berkaitan dengan pembebanan biaya overhead pada PT. Budi Makmur Jayamurni. Informasi tadi nantinya akan digunakan oleh penulis untuk melakukan pembebanan biaya overhead dengan metode ABCS. Hasil dari penelitian ini hanya berlaku untuk objek yang diteliti yaitu PT. Budi Makmur Jayamurni.

B. Lokasi dan Waktu Penelitian

Penelitian ini akan dilakukan di PT. Budi Makmur Jayamurni yang beralamat di Jl. Peleman No. 9, Rejowinangun, Kotagede, Yogyakarta. Penelitian ini merupakan studi kasus untuk menganalisa kemungkinan penerapan ABCS dalam penghitungan biaya overhead. Jangka waktu penelitian ini sendiri memakan waktu tiga bulan, yaitu dimulai pada bulan Juli 2014 hingga September 2014.

C. Data Yang Diperlukan

1. Data perhitungan biaya overhead per produk menurut perusahaan selama tahun 2013.

2

2. Aktivitas-aktivitas beserta pemicunya yang menimbulkan biaya overhead selama tahun 2013.

3. Besarnya biaya dari masing- masing aktivitas tersebut.

D. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah studi lapangan, yaitu kegiatan pengumpulan data yang dilakukan dengan cara: a. Dokumentasi, yaitu teknik penelitian dengan cara mengumpulkan dan

menelaah dokumen-dokumen yang berkaitan dengan gambaran umum perusahaan, sistem pembebanan biaya yang digunakan perusahaan, data aktivitas beserta pemicunya yang menimbulkan biaya overhead.

b. Observasi, yaitu teknik penelitian yang dilakukan dengan cara melakukan pengamatan langsung ke dalam perusahaan untuk mendapatkan data-data yang diperlukan untuk penelitian. Tujuan dari observasi ini adalah untuk melihat secara langsung proses penghitungan biaya overhead yang dilakukan perusahaan dan untuk memperkuat serta menegaskan kebenaran data yang ada di perusahaan.

E. Kerangka Pe mikiran

Secara garis besar, penelitian ini merupakan kegiatan membandingkan dua objek. Objek yang dibandingkan adalah biaya overhead berdasarkan ABCS dan biaya overhead berdasarkan Sistem Akuntansi Biaya Tradisional. Berikut adalah kerangka pemikiran yang ditawarkan penulis dalam penelitian ini:

Gambar 3.1 Kerangka Pemikiran

F. Metode Analisis Data

Metode analisis data dalam penelitian ini adalah membandingkan pembebanan biaya overhead antara yang dihitung dengan menggunakan ABCS dan dengan Sistem Akuntansi Biaya Tradisional ke dalam objek biaya. Biaya overhead yang akan dibandingkan adalah biaya overhead per produk selama tahun 2013. Pembandingan ini dilakukan juga untuk melihat hasil penerapan ABCS dalam perusahaan. Sebelum membandingkan kedua metode, penulis akan memaparkan terlebih dahulu urutan langkah dari masing- masing

Biaya Overhead

Sistem Akuntansi Biaya Tradisional

Activity Based Costing System

metode dalam membebankan biaya overhead, sekaligus untuk menjawab rumusan masalah pertama dan kedua yang penulis ajukan di bab satu.

Untuk menjawab rumusan masalah yang pertama, penulis akan menguraikan langkah penghitungan biaya overhead yang diterapkan oleh perusahaan. Adapun langkah- langkahnya sebagai berikut:

1. Menyajikan data biaya overhead per departemen yang terdapat di perusahaan.

2. Menyajikan data jumlah lembar bahan baku kulit yang masuk ke setiap departemen.

3. Merinci data jumlah lembar bahan baku kulit yang masuk ke setiap departemen berdasarkan jenisnya (kambing dan domba).

4. Menyajikan dasar pembebanan biaya overhead yang digunakan perusahaan ke setiap jenis produk3.

5. Menyajikan penghitungan biaya overhead setiap produk dan biaya

overhead per unit masing- masing produk.

Untuk menjawab rumusan masalah yang kedua, penulis akan menguraikan langkah penghitungan biaya overhead dengan menggunakan metode ABCS. Penulis akan menggunakan langkah penghitungan yang telah diuraikan di bab dua. Adapun langkah- langkahnya sebagai berikut:

1. Mengidentifikasi aktivitas yang berkaitan dengan proses produksi.

Dalam langkah pertama ini akan ditampilkan beberapa aktivitas yang berkaitan dengan proses produksi yang terdapat dalam perusahaan.

2. Menentukan biaya-biaya aktivitas.

Aktivitas-aktivitas yang telah teridentifikasi dalam langkah pertama selanjutnya dibebani dengan biaya-biaya yang timbul sebagai akibat dari aktivitas-aktivitas tersebut.

3. Menentukan cost driver.

Setelah mendapatkan data mengenai rincian biaya aktivitas yang terdapat di perusahaan, selanjutnya penulis akan menentukan cost driver yang mempengaruhi besar kecilnya masing- masing biaya aktivitas tersebut. 4. Mengumpulkan data aktivitas.

5. Menghitung biaya overhead.4

Langkah terakhir dalam menghitung dengan metode ABCS adalah membebankan biaya overhead ke setiap produk.

Setelah rumusan masalah pertama dan kedua terjawab, penulis akan menjawab rumusan masalah yang ketiga, yaitu menampilkan selisih antara pembebanan biaya overhead yang dihitung menggunakan ABCS dan metode yang diterapkan oleh perusahaan. Setelah menampilkan besarnya selisih pembebanan antara kedua metode tersebut, penulis akan membuat kesimpulan berdasarkan hasil pembandingan kedua sistem tersebut. Kesimpulan tidak akan menilai apakah perbedaan yang ada sifatnya signifikan atau tidak, melainkan hanya sebatas mencatat besarnya perbedaan. Besarnya perbedaan tersebut akan menjadi dasar bagi penulis untuk membuat pembahasan, simpulan dan saran.

4

30

BAB IV

GAMBARAN UMUM PERUSAHAAN

5A. Sejarah dan Perkembangan Perusahaan

PT. Budi Makmur Jayamurni, yang beralamat di Jl. Peleman No. 9, Rejowinangun, Kotagede, Yogyakarta, merupakan suatu perusahaan swasta yang bergerak di bidang penyamakan kulit. Perusahaan ini didirikan oleh Bapak Susanto Handoko dan Bapak Budi Hambali pada tahun 1968. Pada awal didirikan, perusahaan ini berbentuk persekutuan komanditer (CV) dengan nama CV. Budi Makmur, yang mendapat ijin usaha dari pemerintah dengan SIU No. 8 tanggal 12 Juli 1968.

Pada tahun 1974 perusahaan mengalami perubahan bentuk usaha dari persekutuan komanditer menjadi perseroan terbatas dengan nama PT. Budi Makmur Jaya dengan ijin usaha SIU No. 62 tanggal 22 Maret 1974. Pada tahun 1975, dengan SIU No. 12 tanggal 7 Agustus 1975, nama perusahaan diubah menjadi PT. Budi Makmur Jayamurni.

PT. Budi Makmur Jayamurni semula hanya bergerak di bidang perdagangan kulit mentah kering, kemudian dikembangkan menjadi produsen

pickle dan crust (setengah jadi) dengan sasaran ekspor. Dengan melihat

adanya peluang dan ketersediaan bahan baku, akhirnya perusahaan mengembangkan usahanya dengan membuat/memproduksi kulit tersamak

5

untuk keperluan sarung tangan golf, garmen dan sepatu. Hasil produksi tersebut diekspor ke negara Jerman, Italia, Korea, Cina, dan beberapa negara lainnya.

B. Visi, Misi dan Tujuan Perusahaan 1. Visi Perusahaan:

Dengan perbaikan berkelanjutan, berusaha untuk menghasilkan kulit dengan kualitas yang memuaskan sesuai permintaan pelanggan, kompetitif di pasar internasional, ramah lingkungan dan sesuai dengan sistem manajemen ISO 9001:2000.

2. Misi Perusahaan:

a. Berketetapan untuk mendukung prinsip pembangunan berkelanjutan guna menciptakan lingkungan yang hijau, bersih, aman dan lestari. b. Berusaha memenuhi kebutuhan saat ini tanpa mengabaikan

kemampuan generasi yang akan datang untuk memenuhi kebutuhan mereka sendiri.

3. Tujuan Perusahaan:

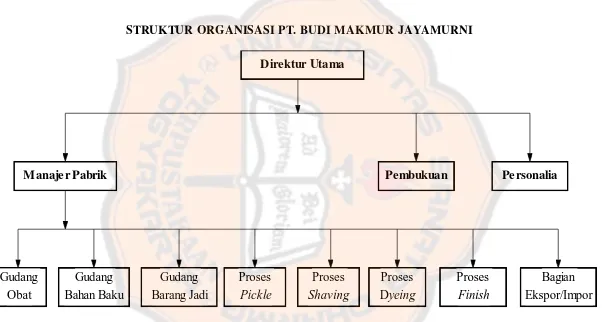

C. Struktur Organisasi Perusahaan

Berikut ini adalah deskripsi tugas dan tanggung jawab dari tiap-tiap bagian yang ada di perusahaan, berdasarkan gambar struktur organisasi PT. Budi Makmur Jayamurni (Gambar 4.1).

1. Direktur Utama

a. Bertanggung jawab baik ke dalam maupun ke luar terhadap operasional perusahaan.

b. Bertanggung jawab atas konsistensi pelaksanaan manajemen mutu di PT. Budi Makmur Jayamurni.

c. Menetapkan sasaran mutu, kebijakan mutu dan komitmennya terhadap mutu.

d. Menunjuk wakil manajemen. e. Mengesahkan pedoman mutu.

f. Mengesahkan prosedur sistem mutu, audit mutu internal, tinjauan manajemen.

g. Menetapkan dan menerbitkan Surat Keputusan tentang struktur organisasi, tugas, tanggung jawab dan wewenang semua personil. 2. Personalia

b. Dalam menjalankan tugasnya, bertanggung jawab langsung kepada Direktur Utama.

3. Manajer Pabrik

a. Bertanggung jawab atas pelaksanaan proses dan operasional produksi. b. Dalam menjalankan tugasnya, bertanggung jawab langsung kepada

Direktur Utama. 4. Pembukuan

a. Bertanggung jawab terhadap pelaksanaan kegiatan di bagian pembukuan.

b. Dalam menjalankan tugasnya, bertanggung jawab langsung kepada Direktur Utama.

5. Gudang Obat

Bertanggung jawab terhadap pelaksanaan pekerjaan di gudang obat yang meliputi penyediaan obat, penempatan obat-obatan sesuai ketentuan spesifikasi, membuat estimasi-estimasi order lokal maupun impor, penggunaan MSDS (Material Safety Data Sheet), label berbahaya atau kandungan terlarang.

6. Gudang Bahan Baku

7. Gudang Barang Jadi

Bertanggung jawab terhadap pekerjaan-pekerjaan di gudang barang jadi, seleksi ukur dan packing.

8. Proses Pickle

Bertanggung jawab atas pelaksanaan proses pickle agar hasilnya sesuai standar yang sudah ditentukan. Bagian Proses Pickle juga membawahi departemen yang disebut Bagian Proses Wet Blue.

9. Proses Shaving

Bertanggung jawab kepada asisten manajer mekanik basah dan terhadap pelaksanaan pekerjaan di bagian shaving yang meliputi penyiapan mesin

shaving, penyiapan kulit yang akan di-shaving, pembuatan label

pemantauan hasil shaving dan pekerjaan-pekerjaan terkait. 10.Proses Dyeing

Bertanggung jawab terhadap pelaksanaan pekerjaan yang meliputi pemakaian obat-obatan yang terkait dengan proses dyeing, mengontrol ketebalan kulit, kualitas, jalannya proses dan pekerjaan-pekerjaan yang terkait di proses dyeing. Bagian Proses Dyeing juga membawahi departemen yang disebut Bagian Proses Crusting.

11.Proses Finish

12.Bagian Ekspor/Impor

36

Proses

Pickle

Gudang Bahan Baku

Manajer Pabrik

Proses

Shaving

Gudang Obat

Gudang Barang Jadi

Proses

Finish

Bagian Ekspor/Impor Proses

Dyeing

Pembukuan Personalia

Gambar 4.1 Struktur Organisasi PT. Budi Makmur Jayamurni

D. Produksi

1. Bahan yang Digunakan

Bahan baku utama yang digunakan oleh PT. Budi Makmur Jayamurni adalah berupa kulit mentah garaman atau kulit mentah pickle domba dan kambing. Bahan dari kulit domba lebih disukai dan harganya lebih mahal dibandingkan kulit kambing, karena jenis kulit domba bersifat halus dan pada kulit bagian luarnya (nerf) amat padat. Kulit kambing nerf-nya kasar, serat-serat kulit longgar dan besar-besar, serta kulitnya bersifat keras dan kaku. Semua bahan baku tersebut didatangkan dari Pulau Jawa, baik dari daerah Jawa Barat, Jawa Tengah, Jawa Timur, maupun dari Yogyakarta. Apabila kebutuhan bahan baku dirasa kurang dan permintaan pasar menghendaki persyaratan-persyaratan tertentu, perusahaan mendatangkan bahan baku dari kulit domba pickle dari Ethiopia (Afrika).

Bahan penolong yang digunakan PT. Budi Makmur Jayamurni untuk proses penyamakan kulit adalah bahan-bahan kimia, baik organik maupun non organik. Bahan penolong sebagian besar dida tangkan dari Italia, Jepang dan sebagian kecil dari produk dalam negeri. Bahan penolong tersebut, misalnya Asam Sulfat, Sodium Asetat, Asam Formiat, Kaporit, Soda Kue, ZA dan lain- lain.

2. Proses Produksi

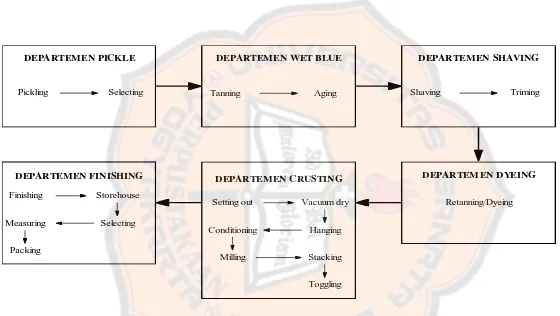

diolah karena pada dasarnya kulit yang masih mentah akan cepat membusuk. Untuk mencegah pembusukkan, perusahaan akan langsung merendam kulit mentah yang ada dengan campuran bahan kimia. Dalam proses pengolahannya, perusahaan akan memisahkan antara kulit kambing dan domba. Untuk lebih detailnya, penulis akan menjelaskan proses produksi penyamakan kulit kambing dan do mba pada PT. Budi Makmur Jayamurni, sebagai berikut:

a. Pengasaman (pickling)

Dalam proses ini, kulit yang diolah berupa kulit mentah yang masih terdapat bulu sebagaimana layaknya kulit mentah. Dalam proses ini, kulit mentah tadi direndam dalam larutan asam dan garam, dengan maksud untuk menyesuaikan sifat-sifat kulit dengan proses penyamakan mineral atau untuk pengawetan. Hasil dari proses ini adalah lembaran kulit berwarna putih tanpa bulu.

b. Pemilihan (selecting)

c. Penyamakan (tanning)

Setelah diseleksi berdasarkan tujuannya, kulit dimasukkan ke proses penyamakan. Penyamakan merupakan suatu pengolahan kulit dengan merendamnya atau memutarnya dalam drum dengan larutan bahan penyamak6. Tujuan utama proses ini adalah untuk mengubah kulit mentah menjadi kulit tersamak. Proses ini juga bertujuan untuk memantapkan sifat-sifat dasar kulit. Setelah dicampur dengan bahan penyamak, kulit yang mulanya berwarna putih akan berubah menjadi biru muda.

d. Pemeraman (aging)

Setelah mengalami proses penyamakan, kulit dimasukkan ke proses pemeraman. Proses pemeraman merupakan pengolahan kulit untuk menyempurnakan reaksi antara zat penyamak dengan kulit. Proses ini dilakukan dengan cara menumpuk kulit atau menggantungnya. Cara ini dilakukan supaya larutan penyamak yang digunakan dalam proses penyamakan dapat meresap sempurna ke dalam pori-pori kulit.

e. Pengetaman (shaving)

Setelah melalui proses pemeraman, kulit dimasukkan ke proses pengetaman. Proses pengetaman merupakan pengolahan kulit dengan cara mengetan atau menyerutnya dengan maksud untuk mendapatkan ukuran tebal yang sama dan rata. Proses penyerutan dilakukan

6

menggunakan mesin pemotong yang oleh perusahaan disebut pisau

shaving. Tujuan utama dari proses ini adalah mendapatkan ketebalan

sesuai dengan tujuan kulit akan dibuat, apakah sebagai bahan sepatu, sarung tangan, jaket dan lain- lain.

f. Perapihan (triming)

Perapihan merupakan pengolahan kulit yang dilakukan dengan cara memotong bagian tepi kulit. Setelah melalui proses shaving di atas, tepian kulit menjadi tidak rata dan bergelombang, sehingga perlu dilakukan proses triming. Proses ini, selain bertujuan untuk mendapatkan bentuk kulit yang lebih baik, juga agar kulit tidak rentan sobek saat menjalani proses berikutnya. Kulit yang masuk ke dalam proses ini berada dalam kondisi kering.

g. Penyamakan ulang (retanning) dan pengecatan dasar (dyeing)7

Penyamakan ulang merupakan suatu penyempurnaan pengolahan kulit yang telah mengalami penyamakan. Dalam proses ini, kulit yang sebelumnya berada dalam kondisi kering dibasahi dengan air. Air yang digunakan hanya air biasa tanpa campuran bahan kimia apapun. Tujuan dari proses ini agar mendapatkan sifat k ulit yang jauh lebih mantap (stabil).

Proses yang selanjutnya, namun masih dalam satu kegiatan dengan proses retanning, adalah proses dyeing. Pengecatan dasar merupakan suatu pengolahan kulit dengan cara merendam dan memutarnya dalam

7

larutan cair dasar dengan maksud untuk memberi warna dasar. Warna dasar yang dimaksud adalah warna kulit sesuai dengan pesanan pelanggan.

h. Perataan permukaan (setting out)

Setelah melalui dua proses berurutan di atas, kulit diratakan permukaannya. Proses perataan permukaan merupakan suatu proses menghaluskan permukaan kulit dan mengeluarkan air dari kulit, sehingga kulit siap disempurnakan dalam proses selanjutnya. Tujuan utama dari proses ini adalah untuk mendapatkan kulit yang lebih rata dan lebar. Proses ini menggunakan mesin.

i. Vacuum Dry

Setelah permukaannya diratakan, kulit masuk ke proses vacuum

dry. Kulit yang masuk ke dalam proses ini diletakkan di sebuah meja,

kemudian ditekan (press) menggunakan mesin. Tujuan dari proses ini adalah untuk mengeluarkan sisa air yang masih ada dan supaya kulit lebih padat.

j. Pengeringan (hanging/drying)

k. Pelembaban (conditioning)

Setelah dikeringkan, kulit kembali dilembabkan. Proses pelembaban merupakan proses pengolahan kulit dengan cara sedikit membasahi kulit dengan air. Cara membasahinya adalah dengan cara memercikinya, bukan dengan merendamnya. Proses ini bertujuan melembabkan kulit kembali supaya siap untuk proses pelemasan. l. Pelemasan (milling)

Setelah dilembabkan, kulit masuk ke proses pelemasan. Proses pelemasan merupakan suatu proses pengolahan kulit dengan cara memutarnya dalam drum. Drum tidak diisi dengan air maupun bahan lainnya. Proses ini bertujuan untuk melemaskan kulit.

m. Peregangan (stacking)

Setelah melalui proses pelemasan, kulit masuk ke proses peregangan. Proses peregangan merupakan proses pengolahan kulit dengan cara menarik kulit ke arah luar. Proses ini bertujuan untuk merenggangkan kulit supaya menjadi lebih lemas dan supaya pori-pori kulit lebih terbuka.

n. Pementangan (toggling)

memperoleh luas kulit semaksimal mungkin dan juga supaya kulit jauh lebih rata.

o. Penyelesaian (finishing)

Setelah memperoleh luas kulit yang maksimal, kulit masuk ke tahap penyelesaian. Penyelesaian merupakan proses pengolahan kulit dengan cara mencat tutup dan lain- lain. Saat melalui proses dyeing dan diberi warna dasar sesuai pesanan, warna kulit yang ada masih belum sama persis dengan yang dipesan oleh pelanggan. Sebagai contoh, warna yang dipesan pelanggan adalah coklat, namun dalam proses

dyeing, warna coklat yang ditanamkan pada kulit tidak akan sama

persis dengan warna coklat yang dipesan oleh pelanggan. Proses ini, selain bertujuan untuk memperoleh tampilan kulit yang jauh lebih baik, juga supaya warna kulit sesuai dengan warna yang dipesan oleh pelanggan.

p. Penyimpanan (storehouse) dan pemilahan kualitas (selecting)

biasanya hanya dijual untuk pelanggan khusus yang tidak mengutamakan kualitas kulit.

q. Pengukuran (measuring)

Sebelum dikirim ke pelanggan, kulit terlebih dahulu masuk ke proses pengukuran. Proses pengukuran merupakan proses pengukuran terhadap kulit dengan maksud untuk mendapatkan data luas kulit yang telah siap jual.

r. Pengepakan (packing)

45

Gambar 4.2 Diagram Alir Proses Produksi Penyamakan Kulit Kambing/Domba PT. Budi Makmur Jayamurni

Sumber: PT. Budi Makmur Jayamurni

Pickling Selecting Tanning Aging Shaving Triming

DEPARTEMEN DYEING

Retanning/Dyeing Setting out

DEPARTEMEN CRUSTING

Setting out Vacuum dry

Hanging Conditioning

Milling Stacking

Toggling DEPARTEMEN FINISHING

Finishing Storehouse

Selecting Measuring

46

BAB V

ANALISIS DAN PEMBAHASAN

A. Pembebanan Biaya Overhead Pabrik Menurut Pe rusahaan

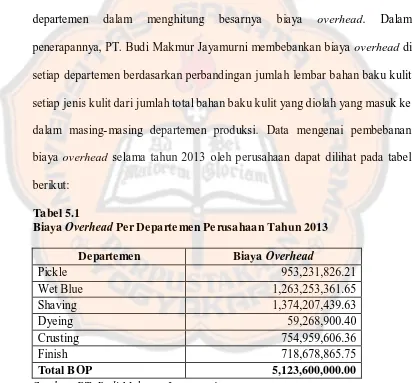

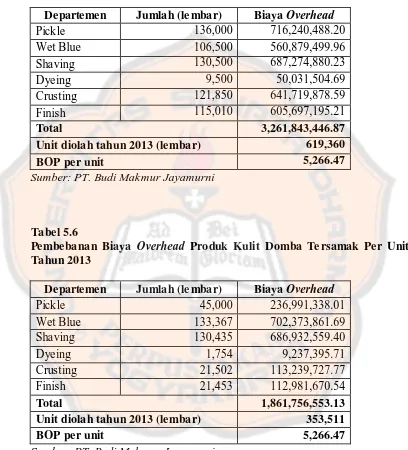

PT. Budi Makmur Jayamurni selama ini menggunakan tarif per departemen dalam menghitung besarnya biaya overhead. Dalam penerapannya, PT. Budi Makmur Jayamurni membebankan biaya overhead di setiap departemen berdasarkan perbandingan jumla h lembar bahan baku kulit setiap jenis kulit dari jumlah total bahan baku kulit yang diolah yang masuk ke dalam masing- masing departemen produksi. Data mengenai pembebanan biaya overhead selama tahun 2013 oleh perusahaan dapat dilihat pada tabel berikut:

Tabel 5.1

Biaya Overhead Per Departe men Pe rusahaan Tahun 2013

Departemen Biaya Overhead

Pickle 953,231,826.21

Wet Blue 1,263,253,361.65

Shaving 1,374,207,439.63

Dyeing 59,268,900.40

Crusting 754,959,606.36

Finish 718,678,865.75

Total BOP 5,123,600,000.00

Sumber: PT. Budi Makmur Jayamurni

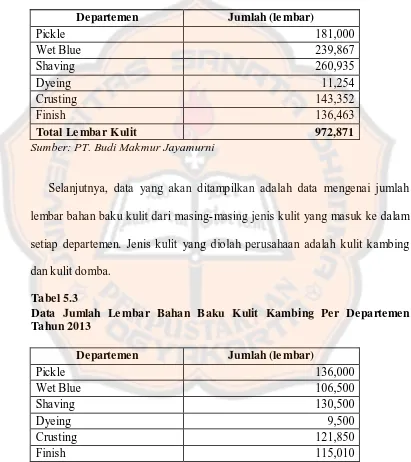

data berikut ini penulis tidak memisahkan antara jumlah lembar bahan baku kulit kambing dan kulit domba.

Tabel 5.2

Data Jumlah Le mbar Bahan Baku Kulit Setiap Departemen Tahun 2013

Departemen Jumlah (le mbar)

Pickle 181,000

Sumber: PT. Budi Makmur Jayamurni

Selanjutnya, data yang akan ditampilkan adalah data mengenai jumlah lembar bahan baku kulit dari masing- masing jenis kulit yang masuk ke dalam setiap departemen. Jenis kulit yang diolah perusahaan adalah kulit kambing dan kulit domba.

Tabel 5.3

Data Jumlah Le mbar Bahan Baku Kulit Kambing Per Departemen Tahun 2013

Departemen Jumlah (le mbar)

Pickle 136,000

Tabel 5.4

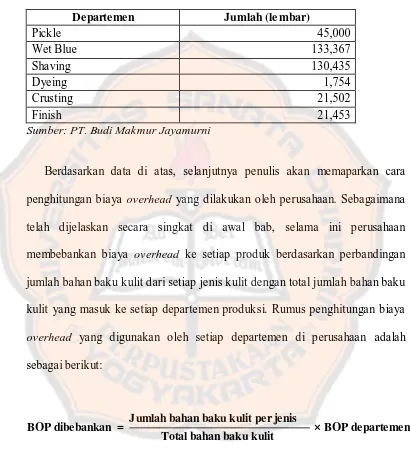

Data Jumlah Le mbar Bahan Baku Kulit Domba Per Departemen Tahun 2013

Departemen Jumlah (le mbar)

Pickle 45,000

Wet Blue 133,367

Shaving 130,435

Dyeing 1,754

Crusting 21,502

Finish 21,453

Sumber: PT. Budi Makmur Jayamurni

Berdasarkan data di atas, selanjutnya penulis akan memaparkan cara penghitungan biaya overhead yang dilakukan oleh perusahaan. Sebagaimana telah dijelaskan secara singkat di awal bab, selama ini perusahaan membebankan biaya overhead ke setiap produk berdasarkan perbandingan jumlah bahan baku kulit dari setiap jenis kulit dengan total jumlah bahan baku kulit yang masuk ke setiap departemen produksi. Rumus penghitungan biaya

overhead yang digunakan oleh setiap departemen di perusahaan adalah

sebagai berikut:

BOP dibebankan = Jumlah bahan baku kulit per jenis

Total bahan baku kulit × BOP departemen

Tabel 5.5

Pembebanan Biaya Overhead Produk Kulit Kambing Tersamak Per Unit Tahun 2013

Departemen Jumlah (le mbar) Biaya Overhead

Pickle 136,000 716,240,488.20

Wet Blue 106,500 560,879,499.96

Shaving 130,500 687,274,880.23

Dyeing 9,500 50,031,504.69

Crusting 121,850 641,719,878.59

Finish 115,010 605,697,195.21

Total 3,261,843,446.87

Unit diolah tahun 2013 (lembar) 619,360

BOP per unit 5,266.47

Sumber: PT. Budi Makmur Jayamurni

Tabel 5.6

Pembebanan Biaya Overhead Produk Kulit Domba Te rsamak Pe r Unit Tahun 2013

Departemen Jumlah (le mbar) Biaya Overhead

Pickle 45,000 236,991,338.01

Wet Blue 133,367 702,373,861.69

Shaving 130,435 686,932,559.40

Dyeing 1,754 9,237,395.71

Crusting 21,502 113,239,727.77

Finish 21,453 112,981,670.54

Total 1,861,756,553.13

Unit diolah tahun 2013 (lembar) 353,511

BOP per unit 5,266.47

B. Pembebanan Biaya Overhead Pabrik Menggunakan Activity Based Costing System

1. Identifikasi Aktivitas

Langkah pertama yang dilakukan adalah mengidentifikasi berbagai aktivitas produksi yang menimbulkan biaya overhead.

Tabel 5.7

Daftar Aktivitas Produksi PT. Budi Makmur Jayamurni Tahun 2013

Kode Aktivitas

01 Pengawasan oleh manajer pabrik 02 Pengawasan oleh kepala gudang obat

03 Pengawasan oleh kepala gudang bahan baku 04 Pengawasan oleh kepala gudang barang jadi 05 Pengawasan oleh kepala bagian pickle 06 Pengawasan oleh kepala bagian shaving 07 Pengawasan oleh kepala bagian dyeing 08 Pengawasan oleh kepala bagian finishing 09 Pengawasan oleh kepala bagian ekspor/impor 10 Perawatan bangunan pabrik8

11 Pengujian produk kulit jadi 12 Pengangkutan bahan baku kulit 13 Perawatan forklift9

14 Mengimpor bahan baku kulit 15 Pembelian pisau shaving

16 Pemakaian listrik mesin produksi 17 Perawatan mesin produksi10

18 Pengelolaan sampah sisa proses produksi 19 Pemakaian obat pengolah limbah cair 20 Pengolahan limbah cair

Sumber: Data diolah

8

Termasuk penyusutan dan penerangan pabrik. 9

Termasuk penyusutan forklift. 10

![Pembebanan biaya overhead pabrik dalam perhitungan harga pokok produk berdasarkan akuntansi biaya tradisional versus akuntansi biaya berdasarkan aktivitas [Activity based costing].](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)