PERHITUNGAN BIAYA POKOK PENJUALAN DENGAN METODE

ACTIVITY BASED COSTING PADA INDUSTRI MEBEL

Kelvin Teknik Industri

Sekolah Tinggi Teknik Surabaya [email protected]

Abstrak

Hal utama untuk menentukan harga jual sebuah produk atau jasa adalah berdasarkan harga pokok penjualan. Biaya pokok penjualan yang tidak dihitung dengan benar, maka akan menyebabkan kerugian pada perusahaan. Kondisi ini terjadi pada sebuah industri mebel yang menghasilkan berbagai produk (kusen pintu, kusen jendela, dll), dimana perusahaan menentukan harga jual produk berdasarkan perkiraan dan harga masa lalu saja dan tidak memiliki perhitungan yang pasti (traditional costing). Selain itu, perusahaan tidak mengetahui apakah perhitungan harga jual tersebut telah sesuai atau tidak. Oleh sebab itu, dilakukan perhitungan biaya pokok penjualan dengan menggunakan metode ABC.

Dalam perhitungan biaya pokok penjualan terdiri dari biaya langsung dan biaya tidak langsung. Dalam perusaahan barang atau jasa, biaya tidak langsung sulit untuk dibebankan ke hasil produk atau jasa. Maka, digunakan metode Activity Based Costing (ABC) untuk menghitung biaya tidak langsung dari setiap kusen yang diproduksi. Perhitungan biaya langsung didapatkan dari biaya bahan baku mentah kebutuhan kusen dihitung secara manual dengan dasar volume kebutuhan tiap part kusen. Activity Based Costing menghasilkan perhitungan serapan biaya tidak langsung dari tiap aktivitas proses produksi kusen yang lebih detail dan akurat.

Hasil dari proses perhitungan menggunakan AB, didapatkan biaya pokok penjualan untuk produk kusen BV1 dan P3 adalah IDR 521.666,88 dan IDR 1,171,282.79. Sedangkan jika menggunakan traditional costing biaya pokok penjualan untuk BV1 dan P3 adalah sebesar IDR 609,737.50 dan IDR 1,258,975.00. Penggunaan metode ABC tidak mengurangi biaya dari proses pembuatan kusen. Metode ABC hanya membagi serapan biaya tidak langsung sesuai dengan aktivitas proses yang dilalui selama proses produksi.

Kata Kunci: Activity Based Costing

LATAR BELAKANG

Harga dari produk yang ditawarkan kepada konsumen pada suatu perusahaan, merupakan akumulasi dari sejumlah biaya pokok produksi yang digunakan untuk membuat produk tersebut siap untuk dijual ke konsumen. Activity Based Costing merupakan salah satu metode yang dipakai untuk menghitung biaya pokok penjualan dari sebuah produk. Metode ini dapat dipakai di produksi manufaktur secara masal atau job order.

Sebuah industri mebel memproduksi furniture dan mebel kusen yang menggunakan bahan dasar kayu jati. Furniture dan mebel kusen yang dibuat merupakan produk job order dengan variasi yang sangat beragam antara konsumen yang satu dengan konsumen lainnya. Furniture yang dibuat biasanya perabotan seperti lemari, cabinet, railing tangga, daun pintu, serta dan jendela. Kusen merupakan bagian dari konstruksi pada dinding bangunan yang mempunyai fungsi perletakan dan duduknya daun pintu dan daun jendela.

Untuk menentukan harga jual dari kusen atau daun pintu dan jendela yang telah dibuat, perusahaan tidak memiliki patokan harga pasti yang dihitung secara mendetail berdasar biaya langsung dan biaya tak langsung yang telah terpakai untuk membuat satu set kusen beserta daun pintu dan daun jendelanya. Selama ini perhitungan harga jual masih menggunakan cara tradisional. Sehingga tidak dapat diketahui secara pasti apakah harga tersebut sesuai dengan biaya pokok produksi. Oleh karena itu, akan dilakukan perhitungan harga pokok penjualan Kusen dan daun pintu dengan metode Activity Based Costing dengan tujuan dapat mengetahui harga dari setiap komponen yang ada. Prinsip dari Activity Based Costing adalah menghitung biaya produk berdasarkan banyaknya aktivitas yang terlibat dalam pembuatan produk tersebut hingga sampai ke customer. Hasilnya adalah harga kusen yang ditawarkan sesuai dengan apa yang akan didapat customer. Apabila kita sudah mengetahui cost driver apa saja yang menyebabkan harga dari sebuah produk itu tinggi, maka dapat dilakukan perubahan proses produksi untuk mengurangi non-value added activities dengan menggunakan Activity Based Management.

LANDASAN PENELITIAN

Biaya (cost) dapat didefinisikan sebagai nilai ukur dengan satuan uang dari barang / jasa yang dikeluarkan untuk memperoleh keuntungan pada saat sekarang atau pada masa yang akan datang. Sedangkan beban adalah pengorbanan dimana keuntungan sudah diperoleh pada periode berjalan, seperti harga pokok penjualan, maupun keuntungan yang tidak mudah dikaitkan pada produk/jasa yang dijual pada periode tertentu, misalnya biaya iklan yang termasuk pada cost period. Akuntan biasanya mendefinisikan biaya (cost) sebagai sumber daya yang dikorbankan untuk mencapai sasaran tertentu. Saat ini, biaya telah diukur dalam cara akuntansi konvensional, sebagai jumlah moneter (misalnya rupiah atau dollar) yang dibayarkan untuk mendapatkan barang atau jasa. Untuk memandu keputusan, manajer ingin mengetauhi harga pokok dari suatu barang. Maka hal ini disebut sebagai objek biaya (cost object). Contoh dari objek biaya meliputi produk, jasa, proyek, konsumen, kategori merk, aktifitas, departemen dan program.

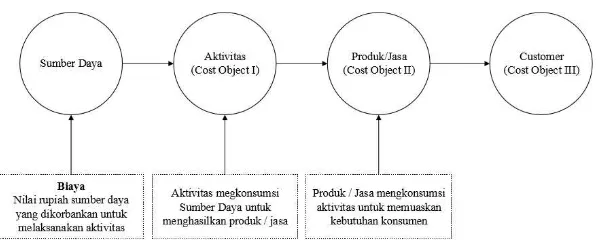

Gambar 1. Pembebanan Biaya ke Cost Object

Dari gambar ditunjukkan bahwa sumber daya digunakan untuk menjalankan aktivitas dalam menghasilkan produk / jasa guna memenuhi kebutuhan tertentu customer. Urutan dari pembebanan biaya tersebut adalah :

1. Sumber daya dibebankan kepada aktivitas (sebagai cost object pertama), karena pengorbanan sumber daya ditujukan untuk menjalankan aktivitas tertentu.

2. Biaya aktivitas dibebankan kepada produk / jasa (sebagai cost object kedua), karena aktivitas ditujukan untuk menghasilkan produk/jasa. 3. Biaya cost object dibebankan kepada customer (sebagai cost object ketiga),

karena produk /jasa digunakan untuk memenuhi kebutuhan customer. Dari penjelasan di atas, maka cost object itu dapat berupa aktivitas, produk/jasa, customer.

Biaya dibedakan menjadi dua ketika dibandingkan berdasarkan hubungan antara biaya dengan obyek dari biaya tersebut.

1. Biaya langsung : biaya yang dikaitkan dengan objek biaya dan dapat ditelusuri ke obyek tersebut dengan cara seekonomis mungkin.

2. Biaya tidak langsung : biaya yang dikaitkan kepada obyek, tetapi tidak dapat ditelusuri dengan cara ekonomis. Biaya tidak langsung dialokasikan kepada obyek biaya dengan menggunakan metode alokasi biaya.

Dalam sistem akuntansi manajemen mencatat biaya dari sumber daya yang diperoleh dan menelusuri penggunaannya kemudian. Dalam banyak sistem terdapat dua jenis perilaku biaya yang ditemukan yaitu :

1. Biaya Tetap Biaya tetap adalah biaya yang tidak berubah dalam total meskipun terjadi perubahan dalam pemicu biaya Contoh : pajak tahunan, biaya sewa, biaya asuransi

2. Biaya Variabel Biaya variabel adalah biaya yang berubah dalam total secara proporsional dengan perunahan dalam pemicu biaya.

1. Biaya bahan baku langsung (direct material cost)

Harga perolehan dari seluruh bahan baku yang akhirnya menjadi bagian dari obyek biaya (katakan unit yang diselesaikan atau dalam proses) dan dapat ditelusuri kepada obyek biaya tersebut yang layak secara ekonomis. Harga perolehan dari bahan baku langsung mencakup juga beban ongkos angkut (pengangkutan masuk), pajak pertambahan nilai, dan cukai.

2. Biaya tenaga kerja langsung pabrik (direct manufacturing labor cost)

Kompensasi atas seluruh tenaga kerja pabrik yang dipertimbangkan sebagai bagian dari obyek biaya (katakan, unit yang diselesaikan atau dalam proses) dan yang akan ditelusuri kepada obyek biaya dengan cara yang layak secara ekonomis. Contohnya adalah gaji dan tunjangan kenikmatan yang dibayarkan kepada operator mesin dan pekerja jalur perakitan.

3. Biaya overhead pabrikasi (manufacturing overhead cost)

Seluruh pabrikasi yang dipertimbangkan menjadi bagian dari obyek biaya (katakan yang diselesaikan atau dalam proses) tetapi tidak dapat ditelusuri kepada obyek biaya tersebut dengan cara yang layak secara ekonomis. Contoh dari overhead pabrik adalah tenaga listrik, perlengkapan, bahan tidak langsung, tenaga pabrikasi tidak langsung, sewa pabrik, asuransi pabrik, pajak property atau pajak penyusutan pabrik dan kompensasi dari manajer pabrik. Beberapa istilah dari kategori biaya ini adalah biaya pabrikasi tidak langsung (indirect manufacturing cost), biaya overhead pabrik (factory overhead costs) dan biaya beban pabrik (factory burden costs). Biaya overhead pabrikasi adalah bagian dari inventoriable cost dan menjadi beban saat dipakai dalam harga pokok penjualan.

Dua istilah yang ditemukan dalam sistem kalkulasi biaya pabrikasi adalah biaya utama (prime cost) dan biaya Konversi (conversion cost). Biaya utama adalah seluruh biaya pabrikasi langsung. Biaya pabrikasi langsung akan terdiri dari dua bagian yaitu biaya bahan baku langsung, biaya tenaga kerja langsung pabrikasi. Biaya konversi adalah seluruh biaya pabrikasi selain biaya bahan baku langsung. Biaya ini adalah untuk mengubah bahan baku langsung menjadi barang jadi.

perangkat lunak computer, sehingga waktu banyak tersisa bagi personel untuk melakukan analisis terhadap data yang tersedia.

Dengan teknologi manual, akuntansi biaya hanya depat menyediakan informasi biaya dalam dua dimensi, seperti dimensi biaya dan dimensi produk yang mengkonsumsi biaya tersebut atau dimensi biaya dengan unit organisasi yang bertanggung jawab atas biaya yang bersangkutan. Dengan demikian, laporan biaya yang dihasilkan oleh akuntansi biaya tradisional bersifat seragam dengan dua dimensi. Pemakai informasi tidak banyak memperoleh kesempatan untuk memperoleh informasi biaya sesuai dengan kebutuhannya. Format laporan biaya ditentukan oleh fungsi akuntansi dan bersifat standar. dengan teknologi informasi, data biaya disediakan dalam shared database berupa data biaya multidimensi, seperti dimensi jenis biaya, dimensi pusat pertanggungjawaban, dimensi aktivitas, dimensi produk/jasa, dan dimensi konsumen. Dari shared database yang berisi data multidimensi tersebut, pemakai informasi mampu melakukan analisis biaya multidimensi pula, sehingga terbuka kesempatan bagi pemakai informasi untuk melakukan pengambilan keputusan yang jauh lebih berkualitas, seperti pengurangan biaya melalui pengelolaan aktivitas, penentuan harga jual berdasarkan kos yang akurat, analisis profitabilitas produk/jasa, pengukuran kinerja personel.

Akuntansi biaya tradisional didesain dengan perusahaan manufaktur sebagai modelnya. Oleh karena itu, biaya digolongkan menurut fungsi pokok dalam perusahaan manufaktur : produksi, administrasi dan umum, serta pemasaran. Focus akuntansi biaya tradisional diletakkan pada perhitungan kos produk. Akuntansi biaya tradisional hanya cocok dimanfaatkan oleh perusahaan manufaktur. Perusahaan jasa dan dagang tidak dapat memanfaatkan akuntansi biaya tradisional, meskipun kedua tipe perusahaan tersebut memliki biaya yang tidak kalah besar dan kompleksnya dibandingkan dengan perusahaan manufaktur. Begitu juga organisasi sector public dan organisasi nirlaba tidak memanfaatkan akuntansi biaya tradisional karena akuntansi biaya tradisional memang hanya didesain untuk perusahaan manufaktur yang menghasilkan produk.

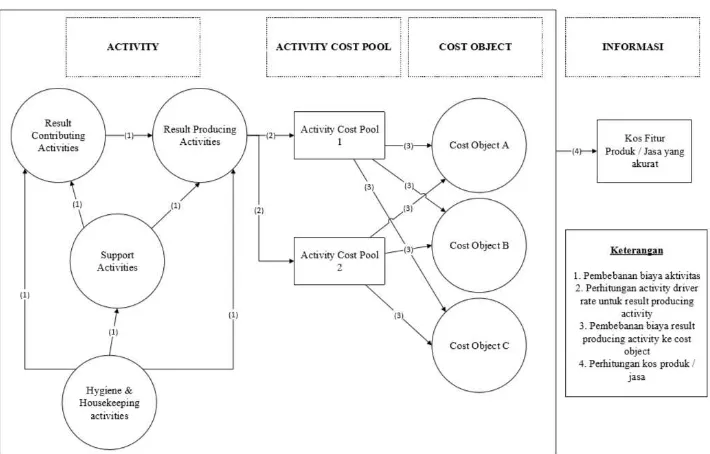

Gambar 2. Diagram Activity Based Object Costing

METODE PENELITIAN

1. Persiapan

Pada tahap persiapan dilakukan penentuan lokasi penelitian yaitu salah satu perusahaan mebel yang memproduksi kusen dan pintu, dimana perusahaan tersebut menggunakan sistem akuntansi tradisional dalam sistem keuangannya. sehingga kesulitan untuk mendapatkan perincian biaya pokok produksi.

2. Identifikasi Masalah

Langkah pertama yang dilakukan adalah dengan mengidentifikasi permasalahan yang sedang dihadapi oleh perusahaan. Setelah mengadakan pengamatan dan wawancara di perusahaan dapat diketahui masalah nyata yang sedang dihadapi oleh perusahaan adalah apakah cara dari pemilik untuk menentukan biaya pokok produksi dari kusen dan daun pintu yang diproduksi sudah cukup relevan dengan kenyataannya. Serta apakah biaya dari sumber daya yang ada sudah terserap secara maksimal ke aktivitas yang terjadi dalam serangkaian proses produksi.

3. Studi Literatur

4. Penentuan Tujuan Penelitian

Setelah teori pendukung telah didapatkan, langkah yang dilakukan selanjutnya adalah menentukan tujuan penelitian yang dilakukan. Hal ini dilakukan dengan maksud untuk menentukan target yang ingin dicapai dalam penelitian, sehingga proses penelitian dapat berjalan dengan lancar.

5. Pengumpulan Data

Pengumpulan data ini merupakan langkah awal dalam melakukan penelitian ini, karena data-data yang dikumpulkan akan menjadi informasi yang akan digunakan dalam penelitian. Data yang akan dikumpulkan adalah data mengenai latar belakang perusahaan serta pengembanganya, kemudian melakukan analisis dari setiap aktivitas yang dilakukan di lantai produksi. Informasi yang akan dikumpulkan adalah tentang :

o Gambaran umum tentang tempat penelitian o Biaya overhead pada tiap departemen o Aktivitas proses produksi di lantai produksi

o Produk yang dihasilkan dan jumlahnya dalam 1 periode

o Mesin yang digunakan pada lantai produksi beserta cara kerjanya o Biaya produksi

o Total biaya overhead selama satu bulan

o Waktu yang dibutuhkan untuk pengerjaan 1 produk

o Bahan baku dan bahan penunjang yang dipakai perusahaan o Tenaga kerja yang digunakan di perusahaan

o Harga pokok produksi beserta cara perhitungan harga pokok produksi yang dilakukan oleh perusahaan

6. Pengolahan Data

Dari data yang terkumpul dilakukan pengolahan data menggunakan teori dan metode yang telah ditentukan. Pengolahan data yang dilakukan untuk mengetahui jumlah jumlah pemakaian material baik material langsung maupun tidak langsung, upah tenaga kerja baik tenaga kerja langsung maupun tidak langsung yang terlibat di dalamnya, dan lamanya pembuatan yang dihitung dari jam kerja pekerja (workhour) tersebut. Untuk perhitungan biaya tidak langsung (material, tenaga kerja, dan biaya overhead lainnya) digunakan metode Activity Based Costing.

7. Analisa Data

produksi, maka dapat dilakukan kebijakan yang diharapkan dapat memberikan manfaat bagi perusahaan.

8. Kesimpulan

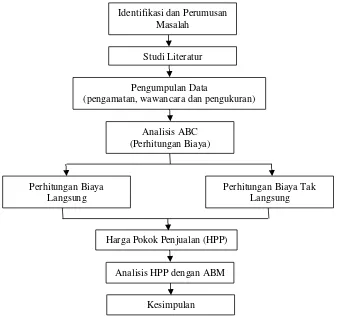

[image:8.612.172.511.203.519.2]Dari hasil analisa data tersebut selanjutnya dilakukan penarikan kesimpulan mengenai harga pokok penjualan berdasarkan metode ABC pada perusahaan tersebut.

Gambar 3. Metodologi Penelitian

HASIL DAN PEMBAHASAN

Sebelum melakukan perhitungan biaya dari aktivitas dengan metode Activity Based Costing, harus menganalisa terlebih dahulu aktivitas apa saja yang ada dalam tiap proses produksi. Aktivitas tersebut merupakan aktivitas yang terjadi selama proses pengolahan bahan baku dari kayu mentah, hingga menjadi sebuah produk kusen yang siap dikirimkan ke konsumen. Dari biaya yang dihasilkan dari aktivitas tersebut, maka dapat dilakukan analisa ataupun perbaikan untuk menentukan aktivitas pengganti atau

Identifikasi dan Perumusan Masalah

Studi Literatur

Pengumpulan Data

(pengamatan, wawancara dan pengukuran)

Analisis ABC (Perhitungan Biaya)

Perhitungan Biaya Langsung

Perhitungan Biaya Tak Langsung

Harga Pokok Penjualan (HPP)

Analisis HPP dengan ABM

reduksi aktivitas yang bisa dilakukan tanpa merusak nilai dan mengganggu jalannya proses produksi. Analisa aktivitas dilakukan dengan cara pengamatan dan wawancara dengan pemilik.

[image:9.612.118.541.216.383.2]Activity Based Costing digunakan untuk menghitung biaya tidak langsung. Biaya tidak langsung yang mempengaruhi biaya pokok produksi adalah biaya permesinan dan biaya tenaga kerja. Data waktu proses dari setiap aktivitas menentukan total biaya permesinan dan biaya tenaga kerja. Dari total biaya tersebut, biaya serapan aktivitas ke setiap part dapat ditentukan.

Tabel 1. Serapan Biaya Overhead Part BV1

[image:9.612.191.449.461.543.2]Setelah mengetahui serapan biaya overhead untuk setiap aktivitas, kemudian melakukan perhitungan biaya manufaktur atau harga pokok penjualan yang merupakan penjumlahan dari biaya overhead, biaya bahan baku dan biaya bahan baku tambahan.

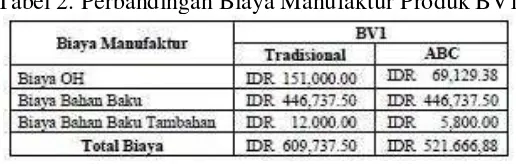

Tabel 2. Perbandingan Biaya Manufaktur Produk BV1

Tabel 2 adalah rincian perbedaan biaya pokok penjualan produk BV1 dengan menggunakan dua metode yang berbeda. Terdapat perbedaan penentuan biaya pokok produksi sebesar IDR 88,070.62 untuk BV1. Perbedaan biaya pokok produksi timbul karena adanya perbedaan pengalokasian biaya overhead pada produk BV1 yang tidak bisa diidentifikasi dengan metode tradisional. Sedangkan perbedaan pada produk P3 adalah sebagai berikut.

Untuk produk P3 terdapat perbedaan biaya pokok produksi sebesar IDR 87,692.21. Perbedaan biaya pokok ini dikarenakan metode tradisional tidak dapat menemukan true cost dari biaya overhead yang terjadi dalam proses produksi kusen. Dengan menggunakan metode ABC, biaya overhead dapat dirinci berdasar aktivitas yang terserap. Biaya overhead yang muncul merupakan biaya yang terserap berdasarkan banyaknya serapan biaya ke aktivitas yang terjadi saat memproduksi produk P3.

Dari setiap aktivitas yang terjadi dalam proses produksi kusen, tidak ditemukan adanya non value added activity, karena setiap aktivitas diperlukan untuk menentukan produk tersebut sesuai dengan fungsinya. Perbaikan dapat dilakukan di sektor pekerja, dengan melakukan pemampatan tenaga kerja. Karena dari perhitungan overhead tenaga kerja, cukup banyak biaya terserap untuk aktivitas. Dengan didapatkan tenaga kerja yang memiliki keahlian lebih tinggi dalam penguasaan alat, maka jumlah tenaga kerja dengan keahlian sejenis dapat dikurangi. Selain itu perbaikan juga dapat dilakukan dengan menentukan suplier bahan baku yang mutu kualitas produknya sudah terjamin, sehingga mengurangi resiko untuk barang cacat akibat bahan baku yang tidak sesuai dengan ketentuan.

KESIMPULAN

Dari hasil perhitungan menggunakan Activity Based Costing (ABC), biaya pokok penjualan dari BV1 adalah Rp. 521.666,88 sedangkan jika menggunakan traditional costing adalah Rp. 609.737,50 terdapat margin sebesar Rp. 88.070,62. Dari hasil perhitungan menggunakan ABC, biaya pokok penjualan dari P3 adalah Rp. 1.171.282,79 sedangkan jika menggunakan traditional costing adalah Rp. 1.258.975,00. Terdapat margin sebesar Rp. 87.692,21. Metode ABC tidak mengurangi pemakaian biaya dari biaya tidak langsung. Penggunaan metode ABC hanya menunjukkan pembagian serapan biaya aktivitas ke produk sesuai dengan aktivitas yang digunakan untuk menghasilkan produk. Margin yang didapatkan dengan menggunakan metode ABC tidak merubah total biaya yang dikeluarkan oleh pemilik.

DAFTAR PUSTAKA

Andhika, Tejo. 2007. Peranan Activity Based Manajemen dalam peningkatan efisiensi biaya produksi (Study kasus pada PG. Kebon Agung Malang). Skripsi, tidak dipublikasikan, Fakultas Ekonomi, Universitas Barawijaya, Malang, [online], (http://eprints.umm.ac.id/id/eprins/13056, diakses tanggal 18 April 2016, 12:05)

Islahuzzaman. 2011. Activity Based Costing-Teori dan Aplikasi. Bandung Alfabeta.

L. Jade, Faliany. 2008. Faktor-faktor Penentu Penerapan Sistem Biaya Berbasis Aktivitas. Jakarta: Universitas Khatolik Indonesia Atmajaya.

Meike, Nawir. 2010. Analisa Non-Value Added Activity dengan menggunakankonsep Activity Based Manajemen untuk mencapai Efisiensi biaya produksi. Jurnal Akuntansi dan Keuangan, Vol.3, No.1, Mei

2001:30-50,(http://puslit.petra.ac.id/journal/accounting, diakses tanggal 18 April 2016, 15:00)

Muji, Lestari. 2009. Activity Based Management. Jakarta.

Mulyadi. 2007. Activity-Based Cost System. Yogyakarta : UPP STIM YKPN Yogyakarta.

Yudi, Avrilianti. 2006. Penerapan activity Based Management (ABM) sebagai Sarana untuk Mendorong Efisiensi Biaya Produksi. Malang: Universitas Brawijaya.