ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

KEBERHASILAN INVESTOR DALAM BERINVESTASI SAHAM

DI BURSA EFEK INDONESIA

(Studi Kasus Keberhasilan Investor Dalam Berinvestasi Saham Di Surakarta)

Skripsi

Dimaksudkan Untuk Melengkapi Tugas – tugas dan Memenuhi Syarat – syarat

Guna Mencapai Gelar Sarjana Ekonomi Jurusan Ekonomi Pembangunan

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Disusun Oleh :

ARRY BUDHI SAPUTRO

F 1107035

JURUSAN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

commit to user

MOTTO

“ kejujuran Adalah Batu Loncatan Menuju Kesuksesan”

(Mary Kay Ash)

“Fikiran Adalah Burung Angkasa Semesta Yang Dalam

Kurungan Bentuk Kalimat Dan Kata, Mesti Dapat

Membeberkan Sayapnya Namun Tak mungkin Terbang

Ke Angkasa Raya”

(Kahlil Gibran, Sang Nabi)

“Yang Paling Dekat Dengan Kita Adalah Hari Esok Dan

Ajal, Yang Paling Jauh Dari Kita Adalah Cita – cita,

Dan Orang Yang Terbaik Adalah

Mereka Yang Selalu Mencoba Untuk Terus Memperbaiki

Dirinya”

commit to user

v

PERSEMBAHAN

K arya ini penulis persembahkan untuk :

♣

Allah SWT atas anugerah danrahmatnya hingga saat ini, dan hanya kepadaM u hamba menyembah, berlindung serta memohon ampun

Dan dihadiahkan kepada :

♣

I bunda dan ayahanda atas doa dankasih sayangnya sepanjang masa

♣

Adikku atas doa dan dukungantanpa henti-hentinya

♣

M y L ove atas doa, penunt un danbantuannya selalu

♣

EP`07 at as kerjasama sert akerepotannya

commit to user

KATA PENGANTARSyukur Alhamdulilah penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat dan hidayah-Nya, sehingga hanya dengan bimbingan, pertolongan, dan kasih saying-Nya lah penulis dapat menyelesaikan skripsi dengan judul : “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEBERHASILAN INVESTOR DALAM BERINVESTASI SAHAM DI

BURSA EFEK INDONESIA. (Studi Kasus Keberhasilan Investor Dalam

Berinvestasi Saham Di Surakarta)”.

Skripsi ini disusun untuk memenuhi salah satu syarat guna memperoleh gelar kesarjanaan pada Fakultas Ekonomi Jurusan Ekonomi Pembangunan Universitas Sebelas Maret Surakarta.

Persiapan,perencanaan, dan pelaksanaan hingga terselesaikannya penyusunan skripsi ini tidak terlepas dari peran dan bantuan berbagai pihak baik secara moril maupun materiil. Tiada yang dapat melukiskan kebahagiaan penulis selain rasa syukur yang mendalam. Oleh karena itu dengan kerendahan hati dan ketulusan yang mendalam penulis mengucapkan terima kasih kepada :

1. Bapak Riwi Sumantyo, SE, ME, selaku pembimbing yang dengan arif dan bijak telah meluangkan waktu, tenaga, dan pikiran dalam membimbing dan memberikan masukan yang berarti dalam penyusunan skripsi ini.

commit to user

vii

tidak langsung telah banyak membantu penulis selama menuntut ilmu di Fakultas Ekonomi Universitas Sebelas Maret.

3. Bapak Drs. Kresno Sarosa Pribadi, M.si Selaku Ketua Jurusan Ekonomi Pembangunan.

4. Ibu Dwi Prasetyani, SE, M.si selaku Sekretaris Jurusan Ekonomi Pembangunan.

5. Seluruh Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Sebelas Maret Surakarta beserta seluruh staff dan karyawan yang telah memberikan bimbingan, arahan, dan pelayanan kepada penulis.

6. Seluruh petugas di perpustakaan MM Fakultas Ekonomi Universitas Sebelas Maret Surakarta yang telah banyak membantu penulis dalam mengumpulkan data yang sangat berguna dalam penyusunan skripsi.

7. Ayah dan Mamah yang senantiasa selalu mendoakan, member dorongan dan bimbingan kepada ananda.

8. Adik laki-lakiku “Pras” makasih atas doanya…..tetap semangat ya… 9. Caesa S. Putri terimakasih atas waktu dan bantuannya, baik spirit dan religi. 10.Teman – temanku di Ekonomi Pembangunan 2007.

11.Semua pihak yang tidak dapat disebutkan satu per satu baik secara langsung maupun tidak atas bantuannya kepada penulis hingga terselesaikannya penelitian ini.

Demikian skripsi ini penulis susun dan tentunya masih banyak kekurangan yang perlu di benahi. Oleh karena itu kritik dan saran yang bersifat membangun sangat diharapkan demi sempurnanya skripsi ini. Semoga karya kecil ini dapat bermanfaat bagi segenap pembaca.

commit to user

Penulis

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN PEMBIMBING ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Investasi ... 8

1. Pengertian Investasi ... 8

commit to user

ix

3. Dasar Pengambilan Keputusan Investasi ... 13

B. Pasar Modal ... 16

1. Pengertian Pasar Modal... 16

2. Peranan Pasar Modal Dalam Kegiatan Perekonomian... 17

3. Instrument Pasar Modal ... 18

4. Mekanisme Perdagangan Pasar Modal ... 21

C. Investor ... 25

1. Gambaran Investor ... 25

2. Penggolongan Investor Berdasarkan Waktu Berinvestasi . 26

3. Jenis Investor ... 28

4. Penyebab Naik Turunnya Kepercayaan Investor ... 34

D. Faktor-faktor Yang Mempengaruhi Keberhasilan Investor Dalam Berinvestasi Saham Di Pasar Modal ... 35

1. Horizon (jangka waktu investasi)... 36

2. Ketersediaan dana ... 40

3. Sensitifitas terhadap risiko ... 41

4. Waktu yang tercurah ... 41

5. Pengetahuan dan Pengalaman ... 42

6. Intensitas kontak dengan industri investasi ... 43

7. Skill analisis ... 44

E. Hasil Penelitian Terdahulu ... 46

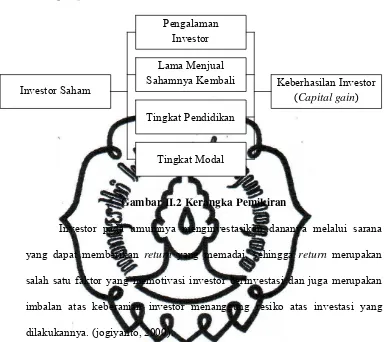

F. Kerangka Pemikiran ... 48

commit to user

BAB III METODOLOGI PENELITIAN

A. Bentuk Penelitian ... 51

B. Lokasi Penelitian ... 51

C. Teknik Pengumpulan Data ... 52

D. Teknik Pengambilan Sampel... 52

E. Definisi Operasional Variabel ... 53

F. Analisis Data ... 55

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Gambaran Umum Wilayah Surakarta ... 61

B. Gambaran Karakteristik Responden ... 67

C. Analisis Data ... 82

D. Interpretasi Secara Ekonomi ... 93

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 97

B. Saran ... 98 DAFTAR PUSTAKA

commit to user

xi

DAFTAR TABEL

Halaman

Tabel II.1 Perbedaan investor individu dan institusi ... 30

Tabel II.2 Pertemuan Investorrule dan invesment rule ... 39

Tabel IV.1 Gambaran Luas Wilayah, Jumlah Penduduk, Rasio Jenis Kelamin, Tingkat Kepadatan, dan Pembagian Administrasi di Kota Surakarta Tahun 2008 ... 62

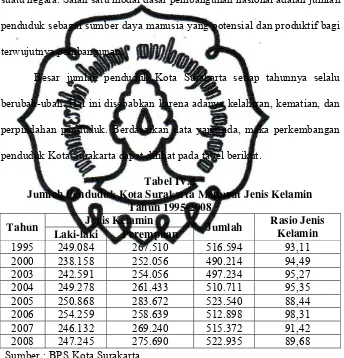

Tabel IV.2 Jumlah Penduduk Kota Surakarta Menurut Jenis Kelamin Tahun 1995-2008 ... 63

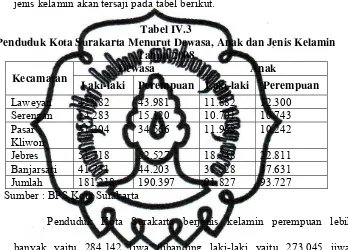

Tabel IV.3 Penduduk Kota Surakarta Menurut Dewasa, Anak dan Jenis Kelamin Tahun 2008 ... 64

Tabel IV.4 Banyaknya Penduduk Usia 5 Tahun Ke atas Menurut Tingkat Pendidikan di Kota Surakarta Tahun 2008 ... 65

Tabel IV.5 Banyaknya Penduduk Menurut Mata Pencaharian di Kota Surakarta Tahun 2008 ... 66

Tabel IV.6 Produk Domestik Regional Bruto Menurut Lapangan Usaha Atas Dasar Harga Konstan 2000 Kota Surakarta Tahun 2007-2008 (Jutaan Rupiah) ... 67

Tabel IV.7 Karakteristik Responden Berdasarkan Jenis Kelamin ... 68

Tabel IV.8 Karakteristik Responden Berdasarkan Usia ... 68

Tabel IV.9 Karakteristik Responden Berdasarkan Pendidikan ... 69

Tabel IV.10 Karakteristik Responden Berdasarkan Pekerjaan ... 70

Tabel IV.11 Karakteristik Responden Berdasarkan Penghasilan ... 71

Tabel IV.12 Karakteristik Responden Berdasarkan Alokasi Penghasilan ... 72

commit to user

Tabel IV.14 Karakteristik Responden Berdasarkan Mendapat Informasi

Saham ... 74

Tabel IV.15 Karakteristik Responden Berdasarkan Bahwa Investasi Saham Merupakan Pekerjaan Sampingan ... 74

Tabel IV.16 Karakteristik Responden Berdasarkan Kriteria Saham yang Dipilih ... 75

Tabel IV.17 Karakteristik Responden Berdasarkan Komposisi Investasi Jika Memiliki Dana Lebih ... 76

Tabel IV.18 Karakteristik Responden Berdasarkan Alasan Investasi Pada Saham ... 77

Tabel IV.19 Karakteristik Responden Berdasarkan Kendala Terbesar Dalam Investasi Saham ... 77

Tabel IV.20 Karakteristik Responden Berdasarkan Cara Pengambilan Keputusan Pembelian dan Penjualan Saham ... 78

Tabel IV.21 Karakteristik Responden Berdasarkan Lama Menjadi Investor Saham ... 79

Tabel IV.22 Karakteristik Responden Berdasarkan Modal Untuk Investasi Saham ... 80

Tabel IV.23 Karakteristik Responden Berdasarkan Lama Menjual Saham Kembali ... 81

Tabel IV.24 Karakteristik Responden Berdasarkan Besar Rata-rata Keuntungan Satu Bulan ... 82

Tabel IV.25 Hasil Analisis Regresi Linier Berganda ... 83

Tabel IV.26 Peringkat Variabel ... 90

Tabel IV.27 Hasil Uji Multikolinearitas ... 91

commit to user

xiii

DAFTAR GAMBAR

Halaman

Gambar II.1 Karakteristik personalitas investor ... 33

Gambar II.2 Kerangka Pemikiran ... 48

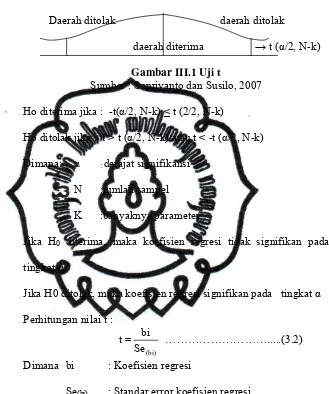

Gambar III.1 Uji t ... 56

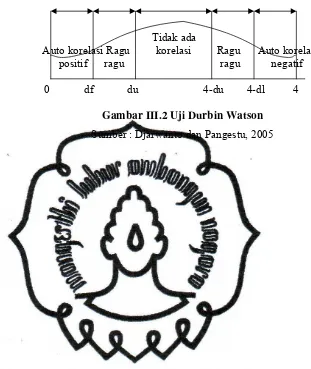

Gambar III.2 Uji Durbin Watson ... 60

commit to user

DAFTAR LAMPIRANLampiran 1. Kuesioner.

Lampiran 2. Data Operasional Variabel.

Lampiran 3. Hasil Pengelompokan Data Responden. Lampiran 4. Hasil Analisis regresi Linier Berganda. Lampiran 5. Hasil Uji Multikolinearitas.

ABSTRAKSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEBERHASILAN INVESTOR DALAM BERINVESTASI SAHAM

DI BURSA EFEK INDONESIA

(Studi Kasus Keberhasilan Investor Dalam Berinvestasi Saham Di Surakarta)

ARRY BUDHI SAPUTRO F1107035

Tujuan penelitian ini adalah Pertama, untuk mengetahui besarnya pengaruh faktor pengalaman investor, lama menjual sahamnya kembali, tingkat pendidikan, dan jumlah modal terhadap keberhasilan investor dalam berinvestasi saham di Bursa Efek Indonesia, kedua, Untuk mengetahui manakah dari faktor pengalaman investor, lama menjual sahamnya kembali, tingkat pendidikan, dan jumlah modal yang mempunyai pengaruh dominan terhadap keberhasilan investor dalam berinvestasi saham di Bursa Efek Indonesia.

Jenis penelitian ini merupakan penelitian deskriptif kuantitatif yaitu suatu penelitian yang bertujuan untuk memperoleh pembuktian dari sebuah hipotesis. Pengumpulan data dilakukan dengan cara wawancara dan kuesioner serta pengamatan langsung, dengan sampel sebanyak 90 investor dengan teknik sampling classified proportional random sampling

technique. Analisis data digunakan pengujian statistik dengan bantuan program Eviews 6.0.

Alat analisis yang digunakan dalam penelitian ini adalah regresi linier berganda yang disertai dengan uji statistik (uji t, uji F, koefisien determinasi (R2)), serta uji asumsi klasik (uji multikolinieritas, heteroskedastik, dan autokorelasi).

Hasil penelitian menunjukkan, pertama dengan α = 5% bahwa secara individu keempat variabel pengalaman investor, lama menjual sahamnya kembali, tingkat pendidikan, dan jumlah modal berpengaruh positif dan signifikan terhadap keberhasilan investor dalam berinvestasi saham di Bursa Efek Indonesia, kecuali tingkat pendidikan tidak signifikan terhadap keberhasilan investor dalam berinvestasi saham di Bursa Efek Indonesia. Dan secara bersama-sama keempat variabel tersebut positif dan signifikan terhadap keberhasilan investor dalam berinvestasi saham di Bursa Efek Indonesia. Kedua dilihat dari koefisien regresinya, variabel yang mempunyai pengaruh paling besar terhadap keberhasilan investor dalam berinvestasi saham di Bursa Efek Indonesia adalah modal, berarti hal ini sesuai dengan hipotesis dalam penelitian.

Berdasarkan hasil penelitian yang telah dilakukan, disarankan: Pertama disarankan investor sebaiknya mengikuti pelatihan dalam menganalisa saham baik fundamental maupun teknikal agar dapat menekan resiko yang ada. Kedua disarankan investor tidak menempatkan 100% investasinya dalam portofolio saham yang sama agar dapat melakukan diversifikasi ke asset yang lainnya. Ketiga disarankan model regresi linier masih rendah sehingga kemungkinan penelitian lebih lanjut dapat memasukkan variabel baru yang lebih mempengaruhi keberhasilan investor dalam berinvestasi saham. Keempat disarankan Perusahaan efek diharapkan dapat memberikan kenyamanan, pertimbangan akan resiko dan keuntungan, dan keamanan kepada dana investor sehingga keberhasilan berinvestasi saham akan dirasakan oleh investor. Kelima

disarankan Pengawasan oleh Otoritas dan SRO’s harus diperketat sehingga investor tidak terbuai oleh kenaikan harga saham yang terlalu cepat atau penurunan harga saham yang drastis.

Kata Kunci : pengalaman investor, lama menjual sahamnya kembali, tingkat pendidikan,

commit to user

BAB IPENDAHULUAN

A. Latar Belakang Masalah

Dunia usaha yang semakin kompetitif menuntut perusahaan untuk

mampu beradaptasi agar terhindar dari kebangkrutan dan unggul dalam

persaingan. Untuk mengantisipasi persaingan tersebut, perusahaan harus

mempertahankan dan meningkatkan kinerjanya sebagai upaya menjaga

kelangsungan usahanya. Upaya yang bisa dilakukan adalah dengan

menerapkan berbagai kebijakan strategis yang menghasilkan efisiensi dan

efektifitas bagi perusahaan. Usaha tersebut memerlukan modal yang banyak,

yang meliputi usaha memperoleh dan mengalokasikan dana tersebut secara

optimal. Salah satu tempat untuk memperoleh dana tersebut adalah melalui

pasar modal.

Pasar modal merupakan bagian dari pasar keuangan yang menjalankan

fungsi ekonomi dan keuangan. Fungsi ekonomi yang dijalankan pasar modal

melibatkan dua pihak, yaitu pihak yang kelebihan dana dan pihak yang

membutuhkan dana. Fungsi keuangan ditunjukkan dengan kemungkinan

memperoleh imbalan (return) bagi pemilik dana, sesuai dengan karakteristik

yang dipilih. Bagi pihak yang membutuhkan dana, tersedianya dana dari pihak

luar memungkinkan perusahaan untuk melakukan investasi tanpa harus

menunggu tersedianya dana dari hasil operasi perusahaan (Husnan, 2003).

Pasar modal dipandang sebagai salah satu sarana yang efektif untuk

modal merupakan wahana yang dapat menggalang pengerahan dan jangka

panjang dari masyarakat yang disalurkan ke sektor-sektor yang produktif.

Apabila pengerahan dana masyarakat melalui lembaga-lembaga keuangan

maupun pasar modal sudah dapat berjalan dengan baik, maka dana

pembangunan yang bersumber dari luar negeri makin lama makin dikurangi

(Eduarudus Tandelilin, 2001:13).

Di pasar modal, sekuritas yang diterbitkan oleh perusahaan-perusahaan

diperjualbelikan, perusahaan yang menerbitkan ini disebut emiten, sedangkan

pihak yang membeli sekuritas berarti menanamkan modalnya di perusahaan

yang menerbitkan sekuritas. Pembeli sekuritas tersebut dinamakan pemodal

atau investor, penerbitan sekuritas disebut emisi. Sekuritas dapat pula disebut

efek, sehingga pasar modal disebut juga bursa efek.

Pasar modal yang efisien di definisikan sebagai pasar modal yang

harga sekuritasnya telah mencerminkan informasi-informasi yang relefan

(Husnan, 2003). Jika didasarkan pada informasi yang relevan, terdapat tiga

bentuk pasar yang efisien (Jogiyanto, 2000), yaitu bentuk lemah, bentuk

setengah kuat, dan bentuk kuat. Pasar modal bentuk lemah merupakan suatu

bentuk pasar modal yang harganya mencerminkan semua informasi yang ada

pada catatan harga pada waktu lalu. Sedangkan pasar modal bentuk setengah

kuat merupakan bentuk pasar modal dimana harga sekuritas tidak hanya

mencerminkan harga-harga pada waktu lalu tetapi semua informasi yang

dipublikasikan. Pasar modal bentuk kuat merupakan bentuk pasar modal yang

juga informasi yang diperoleh dari analisis fundamental tentang perusahaan

dan perekonomian atau informasi yang tidak dipublikasikan.

Pasar modal Indonesia pada dekade terakhir mengalami perkembangan

yang cukup pesat. Hal terjadi karena peningkatan partisipasi investor, volume

perdagagan saham, dan kapitalisasi pasar di Bursa Efek Indonesia.

Perkembangan pasar modal ini antara lain dipengaruhi oleh beberapa faktor

sebagai berikut (Husnan, 1996):

1. Penawaran sekuritas (securities supply), faktor ini menunjukkan jumlah

sekuritas yang diperdagangkan di pasar modal.

2. Permintaan akan sekuritas (securities demand), faktor ini menunjukkan

jumlah perusahaan atau masyarakat yang bersedia menanamkan modalnya

di pasar modal.

3. Kondisi politik dan ekonomi, dimana kondisi politik dan ekonomi yang

stabil akan membantu kemajuan pasar modal.

4. Masalah hukum dan peraturan, dimana hukum dan peraturan yang baik

akan membantu kelancaran transaksi di pasar modal.

5. Lembaga-lembaga terkait yang menunjang keberhasilan pasar modal.

Sekuritas yang di perdagangkan di bursa efek pada dasarnya dapat di

bagi menjadi dua, yaitu sekuritas yang menunjukkan bukti kepemilikan atas

suatu perusahaan yaitu dalam bentuk saham dan yang menunjukkan surat

tanda utang dari emiten yang menerbitkan sekuritas tersebut. Sekuritas yang

kedua disebut obligasi. Sekuritas yang di perdagangkan tersebut mempunyai

resiko cukup tinggi (high risk) adalah saham. Resiko tinggi tercermin dari

ketidakpastian return yang akan diterima oleh investor di masa depan. Hal ini

disebabkan resiko saham berhubungan dengan keadaan perekonomian ,

politik, dan keadaaan perusahaan itu sendiri. Keadaan-keadaan tersebut pada

umumnya menjadi bahan pertimbangan investor untuk menanamkan dananya

di pasar modal.

Tingkat pendapatan yang diharapkan dari investasi saham tergantung

pada bagaimana prefensi sikap investor dalam menghadapi risiko. Pada

umumnya investor bersifat menghindari risiko, walaupun sebagian ada yang

berani mengambil risiko. Investor yang bersifat menghindari risiko akan lebih

suka memilih saham-saham yang memiliki risiko yang lebih kecil dengan

tingkat pendapatan tertentu. Sebaliknya investor yang berani mengambil risiko

akan cenderung memilih saham-saham yang mempunyai tingkat risiko yang

lebih tinggi dengan harapan dapat memperoleh hasil (pendapatan) yang lebih

besar. Dengan demikian prefensi investor terhadap risiko yang terkandung

pada masing-masing jenis saham akan mempengaruhi volumen perdagangan

saham yang bersangkutan.

Investor akan mempertimbangkan tingkat penghasilan yang

diharapkan (expected return) atas investasinya untuk suatu periode tertentu

dimasa yang akan datang. Namun setelah periode investasi berlalu, belum

tentu tingkat penghasilan yang terealisasi (realized return) seperti yang

diharapkan (expected return) dapat lebih tinggi atau lebih rendah.

mempertimbangkan ketidakpastian ini sebagai risiko investasi (Harianto,

1998). Return dan risiko mempunyai hubungan yang positif, semakin tinggi

risiko maka return akan semakin tinggi begitu juga sebaliknya (Jogiyanto,

2000).

Berangkat dari latar belakang tersebut, akan dilakukan suatu penelitian

dengan judul “Analisis Faktor-Faktor Yang Mempengaruhi Keberhasilan

Investor Dalam Berinvestasi Saham Di Bursa Efek Indonesia (Studi

Kasus Keberhasilan Investor Dalam Berinvestasi Saham Di Surakarta)”

B. Perumusan Masalah

Berdasarkan latar belakang masalah di atas maka dalam penelitian ini

dapat dirumuskan beberapa masalah sebagai berikut:

1. Apakah faktor pengalaman investor berpengaruh terhadap keberhasilan

investor dalam berinvestasi saham di Bursa Efek Indonesia?

2. Apakah faktor lama menjual sahamnya kembali berpengaruh terhadap

keberhasilan investor dalam berinvestasi saham di Bursa Efek Indonesia?

3. Apakah faktor tingkat pendidikan berpengaruh terhadap keberhasilan

investor dalam berinvestasi saham di Bursa Efek Indonesia ?

4. Apakah faktor jumlah modal berpengaruh terhadap keberhasilan investor

dalam berinvestasi saham di Bursa Efek Indonesia?

5. Faktor apakah yang mempunyai pengaruh paling besar terhadap

C. Tujuan Penelitian

Berdasarkan latar belakang masalah dan perumusan di atas maka

tujuan yang ingin dicapai dari penelitian ini adalah sebagai berikut:

1. Mengetahui pengaruh pengalaman investor terhadap keberhasilan investor

dalam berinvestasi saham di Bursa Efek Indonesia.

2. Mengetahui pengaruh lama menjual sahamnya kembali terhadap

keberhasilan investor dalam berinvestasi saham di Bursa Efek Indonesia.

3. Mengetahui pengaruh tingkat pendidikan terhadap keberhasilan investor

dalam berinvestasi saham di Bursa Efek Indonesia.

4. Mengetahui pengaruh jumlah modal terhadap keberhasilan investor dalam

berinvestasi saham di Bursa Efek Indonesia.

5. Faktor apa yang mempunyai pengaruh paling besar terhadap keberhasilan

investor dalam berinvestasi saham di Bursa Efek Indonesia.

D. Manfaat Penelitian

1. Bagi Penulis

Menambah pengetahuan dan pengalaman penulis terutama yang berkaitan

dengan pasar modal.

2. Bagi Perusahaan Sekuritas

Penelitian ini bermanfaat sebagai masukan bagi para broker untuk

mengetahui karakteristik nasabahnya (investor) dalam memberikan

masukan atau saran untuk berinvestasi pada tingkat resiko yang dimiliki

3. Bagi Investor

Sebagai masukan dan ukuran bagi Investor untuk mengetahui

karakteristiknya dalam berinvestasi saham di Bursa efek Indonesia.

4. Bagi Dunia Ilmu Pengetahuan

Dapat menambah wacana bagi dunia akademisi terutama yang tertarik

dengan pasar modal.

5. Bagi Bapepam-LK

Dapat dijadikan sebagai alternatif agar lebih efektif dalam memberikan

edukasi dan pelatihan kepada masyarakat (calon investor) agar lebih

BAB II

TINJAUAN PUSTAKA

A. Investasi

1. Pengertian Investasi

Investasi diartikan sebagai penundaan konsumsi sekarang untuk

digunakan di dalam produksi yang efisien selama periode waktu tertentu

(Jogianto, 2000: 5). Menurut Eduarudus Tandelilin, investasi diartikan

sebagai komitmen atas sejumlah dana atau seumber daya lainnya yang

dilakukan pada saat ini dengan tujuan untuk memperoleh sejumlah

keuntungan di masa mendatang. Investasi juga dapat diartikan sebagai

suatu kegiatan menempatkan dana pada satu atau lebih dari satu aset

(asset) selama periode tertentu dengan harapan dapat memperoleh

penghasilan dan atau peningkatan nilai investasi (Farid Harianto dan

Siswanto Sudomo, 1999: 2).

Berdasarkan definisi investasi yang telah dijelaskan diatas dapat

disimpulkan bahwa tujuan dari investasi adalah untuk meningkatkan

kesejahteraan. Kesejahteraan dalam hal ini adalah kesejahteraan dalam

bentuk financial, baik untuk masa sekarang maupun masa yang akan

datang.

2. Jenis-jenis Investasi

Investasi dapat berbentuk aset nyata (real assets) dan aset

keuangan (financial assets). Aset nyata adalah aset yang dapat dilihat

aset keuangan merupakan klaim terhadap pihak tertentu dalam hal ini

adalah pihak penerbit surat klaim tersebut, misalnya adalah perusahaan.

Klaim ini biasanya dinyatakan dalam bentuk sertifikat atau kertas berharga

yang menunjukkan kepemilikan aset keuangan tersebut. Contoh dari aset

keuangan adalah surat berharga seperti saham, obligasi, dan kartu kredit

bank.

Investasi pada aset keuangan dapat dibedakan menjadi dua tipe

investasi yaitu (Jogiyanto, 2000:9):

a. Investasi langsung, yaitu investasi yang dilakukan dengan membeli

aktiva keuangan yang dapat diperjualbelikan di pasar uang (money

market). Investasi langsung juga dapat dilakukan dengan membeli

aktiva yang tidak dapat diperjualbelikan, biasanya diperoleh melalui

bank komersial. Jadi investasi langsung dapat dibedakan menjadi dua

macam yaitu:

1) Investasi langsung yang tidak diperjualbelikan, contohnya adalah

tabungan dan deposito.

2) Investasi langsung yang dapat diperjualbelikan, dibagi dalam

beberapa jenis yaitu:

a) Investasi langsung di pasar uang, seperti T-bill dan deposito

yang dapat dinegosiasikan.

b) Investasi langsung di pasar modal, dibagi menjadi dua jenis

(1)Surat–surat berharga pendapatan tetap (fixed-income

securities) seperti:

(a) T-bond, yaitu seberti T-bill tetapi jatuh tempo jangka

panjang berkisar 10 – 30 tahun.

(b) Federal agency securities, merupakan surat berharga

yang dikeluarkan oleh agen federal.

(c) Municipal bond, merupakan surat berharga yang

dikeluarkan oleh pemerintah kota.

(d) Corporate bond, merupakan surat berharga yang

dikeluarkan oleh perusahaan-perusahaan.

(e) Convertible bond, merupakan surat berharga yang dapat

dikonversikan ke saham.

(2)Saham – saham (equity securities), seperti:

(a) Saham preferen (preference stock), merupakan saham

yang menempatkan paling yunior atau akhir terhadap

pembagian deviden dan hak atas harta kekayaan

perusahaan apabila perusahaan tersebut dilikuiditas

(tidak memiliki hak istimewa).

(b) Saham biasa (common stock), merupakan saham yang

memiliki karakteristik gabungan antara obligasi dan

saham biasa, karena bisa menghasilkan pendapatan

(3)Investasi langsung di pasar turunan, dibagi menjadi dua

yaitu:

(a) Opsi, ada tiga jenis yaitu:

i. Waran (warrant), adalah suatu hak yang diberikan

kepada pemegangnya untuk membeli saham dari

perusahaan yang bersangkutan dengan harga

tertentu dalam kurun waktu yang sudah ditentukan.

ii. Opsi put (put options), adalah memberi hak kepada

pemegangnya untuk menjual sejumlah saham

perusahaan lain dalam kurun waktu tertentu dengan

harga yang sudah ditetapkan.

iii. Opsi call (call options), adalah memberi hak kepada

pemegangnnya untuk membeli sejumlah saham

perusahaan lain dalam kurun waktu tertentu dengan

harga yang sudah ditetapkan.

(b) Future contract merupakan persetujuan untuk

menyediakan aktiva di masa mendatang (futures)

dengan harga pasar yang sudah ditentukan di muka.

b. Investasi tidak langsung adalah investasi yang dilakukan dengan

membeli saham dari perusahaan investasi yang mempunyai portofolio

aktiva-aktiva keuangan dari perusahaan-perusahaan lain. Perusahaan

investasi adalah perusahaan yang menyediakan jasa keuangan dengan

diperoleh untuk diinvestasikan ke dalam portofolionya. Contoh

investasi tidak langsung adalah reksa dana (mutual funds), yang

merupakan suatu portofolio efek yang didiversifikasikan dan

dikeluarkan oleh perusahaan investasi. Perusahaan investasi seperti

yang telah dijelaskan diatas diklasifikasikan menjadi tiga macam yaitu:

1) Unit investment trust, merupakan trust yang menerbitkan

portofolio yang dibentuk dari surat-surat berharga berpenghasilan

tetap (misalnya bond) dan ditangani oleh orang kepercayaan yang

independen. Sertifikat portofolio itu dijual kepada investor sebesar

nilai bersih total aktiva yang tergabung didalam portofilio

ditambah dengan komisi. Investor dapat menjual balik sertifikat ini

kepada trust sebesar nilai bersih sertifikat tersebut (net asset value

atau NAV). Besarnya NAV persertifikat adalah total nilai pasar

dari sekuritas-sekuritas yang tergabung di portofolio dikurangi

dengan biaya-biaya yang terjadi dan dibagi dengan jumlah

sertifikat yang diedarkan.

2) Close-end investment companies, merupakan perusahaan investasi

yang hanya menjual sahamnya pada saat penawaran perdana

(initial public offering) saja dan selanjutnya tidak menawarkan lagi

tambahan lembar saham. Lembar saham yang sudah beredar dari

penawaran perdana diperdagangkan dipasar sekunder (stock

3) Open-end investment companies atau bisa dikenal dengan nama

perusahaan reksa dana (mutual funds). Perusahaan investasi ini

masih menjual saham baru kepada investor setelah menjual saham

perdananya. Pemegang saham juga dapat menjual kembali

sahamnya ke perusahaan reksa dana ini.

Keuntungan investasi tidak langsung dari pada investasi langsung

adalah bahwa dengan dana yang terbatas pemodal dapat memiliki satu

portofolio yang terdiversifikasi, karena portofolio tersebut terdiri dari

puluhan bahkan ratusan efek. Sedangkan apabila menggunakan investasi

langsung diversifikasi tidak dapat dilakukan jika mempunyai dana yang

terbatas. Diversifikasi menjadi sangat penting karena pemodal dapat

meningkatkan penghasilan atau return sesuai dengan yang diharapkan dan

pada saat yang sama tetap dapat dipertahankannya bahkan dapat

mengurangi resiko yang dihadapinya.

Manfaat lain dari investasi tidak langsung adalah pengelolaan

investasi dilakukan oleh manajer investasi yang professional sehingga

keputusan investasinya menjadi optimal. Sedangkan investasi langsung

pemodal sendirilah yang melakukan pengelolaan dana investasinya, jika

pemodal tidak mempunyai pengetahuan yang cukup maka keputusan

investasinya menjadi tidak optimal bahkan bisa merugikan diri sendiri.

3. Dasar Pengambilan Keputusan Investasi

Seorang investor dalam pencapaian tujuannya yaitu untuk

keputusannya dalam berinvestasi dengan selalu mempertimbangkan

hal-hal sebagai berikut (Eduarudus Tandelilin, 2001:6):

a. Tingkat Return

Alasan utama orang berinvestasi adalah untuk memperoleh

keuntungan atau dalam bidang investasi keuntungan tersebut

diistilahkan dengan return. Return yang diharapkan investor dari

investasi yang dilakukan merupakan suatu kompensasi atas biaya

kesempatan (opportunity cost) dan resiko penurunan daya beli akibat

adanya pengaruh inflasi. Return investasi dibedakan menjadi dua yaitu

return yang diharapkan (expected return) dan return realisasi (realized

return). Return yang diharapkan merupakan tingkat return yang

diantisipasi oleh investor di masa yang akan datang, sedangkan return

realisasi atau actual return adalah tingkat return yang telah diperoleh

investor di masa lalu.

Seorang investor dalam menginvestasikan dananya akan

mensyaratkan tingkat return tertentu dan jika periode investasi telah

berlalu maka investor akan dihadapkan pada return yang

sesungguhnya ia peroleh. Antara tingkat return yang diharapkan

perbedaan. Perbedaan tersebut merupakan resiko yang harus selalu

dipertimbangkan dalam proses investasi. Jadi selain tingkat return,

resiko merupakan suatu hal yang diperhatikan oleh investor dalam

b. Resiko

Suatu hal yang wajar jika dalam investasinya seorang investor

mengharapkan return setinggi-tingginya, tetapi hal penting lainnya

yang harus selalu dipertimbangkan adalah seberapa besar resiko yang

harus ditanggung dari investasi tersebut. Resiko dapat diartikan

sebagai kemungkinan actual return yang berbeda dari return yang

diharapkan.

Seorang investor yang tidak suka terhadap resiko (risk averse

investors), tidak menyukai adanya resiko dan tidak mau mengambil

resiko. Jika investasi tersebut tidak memberikan return yang layak

sebagai suatu kompensasi dari resiko yang harus ditanggung maka

investor tidak akan menginvestasikan modalnya. Jika investor tersebut

rasional maka sikap dalam pengambilan keputusan investasinya sangat

tergantung dari preferensi investor terhadap resiko. Jika investor akan

berani berinvestasi pada investasi yang lebih besar resikonya tentunya

dengan harapan return yang akan diterimal ebih besar pula. Demikian

juga investor tidak akan mengharapkan return yang lebih tinggi jika ia

tidak berani untuk menanggung resiko yang lebih tinggi.

c. Hubungan Tingkat Resiko dan Return yang diharapkan

Seperti yang telah dijelaskan diatas bahwa hubungan antara

resiko dan return yang diharapkan merupakan hubungan yang bersifat

yang harus ditanggung semakin besar pula return return yang

diharapkan, demikian sebaliknya.

B. Pasar Modal

1. Pengertian Pasar Modal

Menurut Jogiyanto (2000) pasar modal merupakan sarana

perusahaan untuk meningkatkan kebutuhan dana jangka panjang dengan

menjual saham atau mengeluarkan obligasi. Pasar modal didefinisikan

sebagai pasar untuk berbagai instrumen keuangan (sekurutas) jangka

panjang yang bisa diperjualbelikan, baik dalam bentuk hutang ataupun

modal sendiri, baik yang diterbitkan pemerintah, public authorities,

maupun perusahaan swasta (Suad Husnan, 1994:3). Pasar modal dapat

juga diartikan sebagai pertemuan pihak yang memiliki kelebihan dana

dengan pihak yang membutuhkan dana dengan cara memperjualbelikan

sekuritas (Eduarudus Tandelilin, 2001:3). Menurut Undang-Undang No. 8

tahun 1995 tentang pasar modal, dinyatakan bahwa pasar modal adalah

kegiatan yang bersangkutan dengan penawaran umum dan perdagangan

efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya,

dan lembaga dan profesi yang berkaitan dengan efek. Jadi dapat

disimpulkan bahwa pasar modal merupakan wahana untuk

mempertemukan pihak yang memerlukan dana jangka panjang dengan

pihak yang memiliki dana tersebut sesuai dengan aturan yang berkaitan

2. Peranan Pasar Modal Dalam Kegiatan Perekonomian

Berdasarkan pengertian tentang pasar modal diatas dapat diambil

benang merah tentang pentingnya pasar modal bagi perekonomian suatu

negara karena pasar modal sangat bermanfaat bagi investor dan dunia

usaha pada umumnya. Secara umum, manfaat dari keberadaan pasar modal

adalah menyediakan sumber dana jangka panjang bagi dunia usaha

sekaligus memungkinkan alokasi dana secara optimal, alternatif investasi,

alat restrukturisasi modal perusahaan dan alat untuk melakukan divestasi.

Pasar modal memberikan peran besar bagi perekonomian suatu

negara karena pasar modal memberikan dua fungsi sekaligus yaitu fungsi

ekonomi dan fungsi keuangan. Pasar modal dikatakan mempunyai fungsi

ekonomi karena pasar modal menyediakan fasilitas atau wahana untuk

mempertemukan pihak yang memiliki kelebihan dana (investor) dengan

pihak yang membutuhkan dana (issuer). Dengan adanya pasar modal maka

perusahaan publik dapat memperoleh dana segar masyarakat melalui

penjualan efek saham melalui prosedur IPO (initial Public Offering) atau

efek utang (obligasi). Pasar modal dikatakan mempunyai fungsi keuangan

karena pasar modal memberikan kemngkinan dan kesempatan untuk

memperoleh imbalan (return) bagi pemilik dana, sesuai dengan

karakteristik investasi yang dipilih. Jadi dengan adanya pasar modal

diharapkan aktivitas perekonomian menjadi meningkat karena pasar modal

meningkatkan pendapatan perusahaan dan memberikan kemakmuran bagi

masyarakat luas.

Ada beberapa alasan mengapa pasar modal lebih menarik dari pada

lembaga penghimpunan dana lainnya. Pertama, pasar modal

memungkinkan para investor untuk mempunyai berbagai macam pilihan

investasi yang sesuai dengan preferensi mereka sehingga pasar modal bisa

memberikan alokasi dana yang lebih efisien. Kedua, dari sisi perusahaan,

pasar modal merupakan alternatif pendanaan ekstern dengan biaya lebih

rendah dari pada system lainnya seperti system perbankan. Ketiga, pasar

modal memngkinkan perusahaan menerbitkan sekuritas yang berupa surat

tanda hutang (obligasi) ataupun surat tanda kepemilikan (saham), dengan

demikian perusahaan bisa menghindarkan diri dari kondisi debt to equity

ratio (perbandingan antara hutang dengan modal sendiri) yang cukup

tinggi.

3. Instrument Pasar Modal

Instrumen pasar modal adalah efek (surat berharga) yang jenisnya

adalah sebagai berikut:

a. Saham, adalah bukti kepemilikan seseorang atau badan atas

kepemilikan aset-aset suatu perusahaan yang menerbitkan saham dan

merupakan bukti turut serta dalam perusahaan. Wujud saham berupa

selembar kertas yang menerangkan siapa pemiliknya. Akan tetapi,

pada saat ini sistem tanpa warkat sudah mulai dilakukan di pasar

lembaran saham tetapi sudah berupa account atas nama pemilik atau

saham tanpa warkat, sehingga penyelesaian transaksi akan semakin

cepat dan mudah. Saham yang tercatat dalam Bursa Efek di Indonesia

adalah saham atas nama artinya pemilik saham akan tercantum dalam

daftar pemegang saham perusahaan tersebut. Saham dibagi menjadi

dua jenis yaitu saham biasa (common stock) dan saham preferen

(preferrend stock). Perbedaan dari kedua jenis saham tersebut adalah

pada saham preferen memiliki kombinasi karakteristik antara obligasi

dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti

obligasi). Saham preferen juga lebih aman dibandingkan dengan saham

biasa, karena memiliki hak klaim atas kekayaan perusahaan dan

pembagian deviden terlebih dahulu. Sedangkan pemilik saham biasa

memiliki hak suara dalam Rapat Umum Pemegang Saham (one share

one vote), pemilik saham biasa juga memiliki hak untuk mengalihkan

kepemilikan sahamnya kepada orang lain.

b. Obligasi, adalah surat tanda hutang jangka panjang yang diterbitkan

oleh perusahaan ataupun pemerintah yang mengandung janji

pembayaran bunga atau janji lainnya serta pelunasan pokok pinjaman

yang dilakukan pada tanggal jatuh tempo, sekurang-kurangnya tiga

tahun sejak tanggal emisi.

c. Obligasi konversi, adalah jenis obligasi yang dapat ditukarkan

(dikonversikan) dengan saham biasa pada waktu tertentu atau

d. Bukti right (right issue), adalah instrument derivatif dari saham. Right

issue memberikan hak kepada pemiliknya untuk membeli saham baru

tersebut yang akan diterbitkan oleh perusahaan sebelum saham baru

tersebut ditawarkan kepada pihak lain.

e. Waran (warrant), adalah efek yang diterbitkan oleh suatu perusahaan

yang memberikan hak kepada pemegang saham tersebut untuk

membeli saham langsung dari perusahaan tersebut dengan harga

tertentu pada waktu tertentu. Berinvestasi melalui waran memberikan

keuntungan yang tidak terbatas tetapi dengan potensi kerugian yang

terbatas yaitu hanya sebesar premi waran di awal investasi. Harga

waran sangat dipengaruhi oleh harga saham dasarnya, hal ini

dikarenakan waran merupakan call options. Jadi harga waran akan

memiliki harga tertinggi dan harga terendah. Batas harga tertinggi

sebuah waran adalah sama dengan harga saham yang menjadi aset

dasarnya. Sedangkan harga terendah sebuah waran adalah perbedaan

antara harga sahamnya di bursa dengan exercise price-nya, dengan

catatan perbedaan tersebut positif. Jika perbedaannya negative maka

harga sebuah waran sama dengan nol. Harga terendah inilah yang

disebut dengan nilai intrinsik sebuah waran. Semakin tinggi harga

saham di bursa dibandingkan dengan exercise price-nya akan semakin

tinggi harga sebuah waran karena semakin tinggi nilai intrinsiknya.

Tetapi pada kenyataannya harga waran akan lebih besar dari nilai

f. Reksa dana (mutual funds), adalah sertifikat yang menjelaskan bahwa

pemiliknya telah menitipkan sejumlah uang kepada pengelola reksa

dana (manajer investasi) untuk digunakan sebagai modal berinvestasi

dipasar modal, pasar uang atau lainnya.

4. Mekanisme Perdagangan Pasar Modal

Mekanisme perdagangan di pasar modal mencakup dua tahap,

yaitu:

a. Pasar Perdana (Primary Market)

Pasar perdana adalah pasar dimana untuk pertama kalinya efek

baru dijual kepada publik atau pada saat IPO (Initial Publik Offering),

jadi pasar perdana terjadi pada saat perusahaan emiten menjual

sekuritasnya kepada para investor untuk pertama kalinya. Jika

perusahaan memutuskan utuk go public dan melemparkan saham

perdananya ke publik (initial publik offering), hal utama yang harus

diperhatikan adalah tipe saham apa yang akan dilempar (saham yang

memilki nilai nominal yang tinggi), berapa harga yang harus

ditetapkan untuk selembar sahamnya dan kapan waktunya yang paling

tepat. Pada umumnya, perusahaan menyerahkan permasalahan yang

berhubungan dengan IPO ke banker investasi (investment banker) yang

mempunyai keahlian di dalam penjualan sekuritas.

Banker investasi merupakan perantara antara perusahaan yang

menjual saham kepada investor. Banker investasi akan menyediakan

pelemparan sekuritas ke publik. Saran-saran yang diberikan dapat

berupa tipe sekuritas apa saja yang akan dijual, harga dari sekuritas

dan waktu pelemparannya. Banker investasi selain berfungsi sebagai

pemberi saran (advisory function), banker investasi juga berfungsi

sebagai pembeli saham (underwriting function) dan berfungsi sebagai

pemasar saham ke investor (marketing function).

Penjualan sekuritas ke publik harus didukung dengan informasi

dan dokumen-dokumen yang diwajibkan oleh hukum dan

peraturan-peraturan yang berlaku. Salah satu dari dokumen ini adalah prospectus

yang berisi informasi tentang perusahaan penerbit sekuritas dan

informasi lainnya yang berkaitan dengan sekuritas yang dijual.

Proses perdagangan di pasar modal dimulai dari tersedianya

peran profesional dan lembaga pendukung pasar modal. Dalam proses

penjualan sekuritas di pasar perdana, penjamin (underwriter)

membantu perusahaan emiten dalam menentukan harga perdana saham

serta membantu memasarkan sekuritas tersebut kepada calon investor.

Selain penjamin, profesi lain yang berperan pada proses penawaran

umum adalah akuntan publik, notaries dan konsultan hukum.

Proses selanjutnya adalah emiten akan menyerahkan

pernyataan pendaftaran kepada Badan Pengawas Pasar Modal

(Bapepam). Bapepam akan mempelajari dokumen tersebut dan akan

melakukan evaluasi terhadap tiga aspek yaitu kelengkapan dokumen,

manajemen, keuangan, akuntansi, dan legalitas. Setelah mendapat

pernyataan pendaftaran efektif dari Bapepam, maka emiten bersama

dengan banker investasi akan melakukan penawaran umum di pasar

perdana.

b. Pasar Sekunder (Secondary Market)

Pasar sekunder merupakan pasar yang menunjukkan kegiatan

perdagangan efek setelah diterbitkan atau dijual untuk pertama kalinya

(emisi baru), jadi dilakukan setelah pasar perdana atau lebih dikenal

sebagai perdagangan di bursa efek. Setelah sekuritas emiten dijual di

pasar primer melalui banker investasi, tugas dari sindikat pembelian

sekuritas telah selesai dan biasanya disebut dengan istilah “broken

syndicate”. Sekuritas tersebut kemudian diperdagangkan untuk publik

di pasar sekunder bersama-sama dengan sekuritas-sekuritas perusahaan

lainnya. Pasar sekunder dapat dibedakan menjadi dua jenis pasar yaitu:

1) Pasar Bursa Saham (Stock Exchange)

Proses penjualan saham di stock exchange market (pasar

modal atau bursa efek) umumnya menggunakan sistem lelang

(auction) sehingga pasar sekunder ini juga sering disebut dengan

auction market (pasar lelang). Disebut pasar lelang karena

transaksi dilakukan secara terbuka dan harga ditentukan oleh

penawaran dan permintaan dari anggota bursa yang meneriakkan

dan bid ask (harga permintaan tertinggi untuk beli). Pada umumnya

pasar lelang memperdagangkan sekuritas dari perusahaan besar.

Transaksi antara penjual dan pembeli sekuritas di pasar

lelang menggunakan perantara broker yang mewakili

masing-masing pihak pembeli dan penjual. Dengan demikian investor tidak

secara langsung melakukan transaksi di lantai bursa, tetapi diwakili

oleh broker. Investor dapat memilih sendiri broker yang

diinginkan, seperti misalnya full servise broker atau discount

broker. Full servise broker menawarkan jasa yang lengkap

termasuk memberi laporan-laporan secara rutin mengenai tren

pasar dan prospek masa depan perusahaan kepada investor,

memberikan pinjaman dan mengelola dana tersebut, membeli dan

menjual sekuritas (order execution) serta mengurusi administrasi

yang sesuai dengan peraturan yang berlaku (clearing). Sedang

discount broker hanya menawarkan jasa yang minimum dengan

komisi yang rendah. discount broker biasanya hanya menawarkan

jasa order execution dan clearing.

2) Over The Counter Market

Over The Counter (OTC) market merupakan pasar modal

untuk perusahaan yang lebih kecil dibandingkan dengan yang

terdaftar di stock exchange. OTC market menggunakan sistem

(tawar-menawar) antara investor dan dealer. Oleh karena itu OTC market

sering disebut dengan pasar negosiasi (negotiated market).

Pasar negosiasi terdiri dari jaringan dealer yang

menciptakan pasar tersendiri di luar lantai bursa bagi sekuritas,

dengan cara membeli dari dan menjual ke investor. Sekuritas yang

diperjualbelikan di pasar negosiasi adalah milik dealer sehingga

dealer mendapat laba dari perbedaan harga jual dan harga beli.

Dealer mendapat keuntungan karena dealer membeli sekuritas dan

menjualnya kembali. Jadi pasar negosiasi terjadi karena adanya

komunikasi langsung antara pembeli dan penjual sekuritas

sehingga harga yang terjadi adalah harga hasil negosiasi langsung

dari pihak-pihak yang bertransaksi tersebut.

C. Investor

1. Gambaran Investor

Menurut (Imron Rosyadi,2005:80) Sepanjang hidupnya manusia

akan berusaha untuk mendapatkan penghasilan (dalam hal ini uang) dan

akan mengeluarkan uang untuk memenuhi kebutuhan primer dan

sekunder. Tidak mungkin penghasilan seseorang akan sesuai dengan

keinginan konsumsinya. Terkadang penghasilan lebih besar dari

konsumsinya, tetapi terkadang kita ingin mengkonsumsi barang yang

mungkin kita tidak mampu membayarnya. Ketidakseimbangan ini akan

mendorong kita untuk melakukan peminjaman uang atau membentuk

melebihi konsumsinya maka dia akan menyimpan kelebihannya. Banyak

kemungkinan yang dapat dilakukan manusia dalam memperlakukan

simpanan ini, yang paling sederhana adalah menyimpannya di bawah

bantal sampai suatu saat keinginan untuk mengkonsumsi timbul dan ia

menggunakan uang tersebut. Pada menabung jenis ini jumlah uang yang

dikumpulkan akan sama pada masa lampau dengan pada saat konsumsi

dilakukan. Kemungkinan lain adalah seseorang dapat menyerahkan

tabungannya untuk memperoleh lebih banyak uang di masa yang akan

datang yang otomatis dapat digunakan untuk konsumsi yang lebih besar.

Trade off antara konsumsi saat ini dan konsumsi yang lebih besar di masa

datang merupakan alasan utama seseorang menabung.

2. Penggolongan Investor berdasarkan waktu berinvestasi

Ketika seseorang menyerahkan tabungannya untuk investasi maka

ia berharap akan menerima lebih besar di masa yang akan datang,

sebaliknya jika seseorang meningkatkan konsumsinya dengan berhutang

maka ia akan membayar lebih besar daripada yang ia bayarkan pada saat

konsumsi dilakukan. Secara spesifik didefinisikan oleh (Reily dan Brown,

2009:21) bahwa :

Investasi adalah ”current commitment of dollars for a period of time in order to derive future payments that will compensate the investor for (1)the time funds are commited, (2) the expected rate of inflation, and (3)the uncertainty of the future payments”.

Dengan demikian investor dihadapkan pada berbagai pilihan dalam

berinvestasi, yaitu pada fixed asset, investasi langsung atau berwiraswasta,

Pasar Modal penggolongan investor menurut jangka waktunya akan dibagi

menjadi short term investment (trader) dan long term Investment. Sebelum

membahas lebih jauh mengenai perbedaan time horizon kedua jenis

investor ini penulis akan membahas terlebih dahulu kelebihan dan

kekurangan masing-masing :

a. Long Term Investor

Kelebihan long term Investment:

1) Secara umum investor dengan long time horizon akan menikmati

gain yang lebih besar dibandingkan dengan para trader

2) Akan mendapat persentase pengembalian berkala dibandingkan

dengan trader

3) Tidak akan mengalami tekanan yang besar dalam mengamati

pergerakan saham sehingga secara psikologi tidak terlalu terbebani

4) Tidak terbebani oleh fee perdagangan

Kekurangannya berinvestasi dalam jangka panjang :

1) Akan memiliki return yang lebih rendah dalam jangka pendek

2) Akan sangat tergantung dari performa portofolio dan karena tidak

selalu mengikuti perkembangan pasar terkadang akan tertinggal.

b. Short Term Investor

Kelebihan berinvestasi dalam jangka pendek atau Trading :

1) Jika berhasil maka akan mengahasilkan gain lebih besar

dibandingkan investasi pada instrumen lain.

Kekurangan berinvestasi dalam jangka pendek

1) Selalu membayar broker fee setiap melakukan transaksi

2) Harus selalu memantau pasar dan harus lebih siap menghadapi

kerugian yang besar.

Perbedaan investor dan trader lebih jauh dibedakan dalam

keputusan awal dia mengambil keputusan dan bukan dari jangka waktu

seseorang melakukan investasi. Seorang investor akan memiliki target

(dalam persen) atas dana yang ditempatkannya, sedangkan seorang trader

selalu berfikir dari waktu ke waktu akan ditempatkan di mana dana saya

yang paling menguntungkan. Kedua hal ini terlihat sama, seorang

investorpun akan memiliki pemikiran yang sama dengan trader bahwa

dananya harus ditaruh ditempat yang paling menguntungkan.

Perbedaannya adalah seorang investor ketika telah menentukan targetnya

maka dia akan menunggu sampai target tersebut tercapai, tetapi sebaliknya

seorang trader selalu membanding-bandingkan dan tidak memiliki target

yang jelas, sehingga sering berganti-ganti portofolio dan berusaha

mendapatkan gain setiap harinya.

3. Jenis Investor

Investor dapat dikelompokkan ke dalam dua kelompok besar, yaitu

investor individu dan investor institusi (Maginn and Tuttle, 1990).

a. Institusional Investor : Pihak dengan jumlah dana yang besar untuk

diinvestasikan, dengan contoh Investment Companies, Reksadana,

definisi pihak-pihak ini dalam berinvestasi tidak banyak diatur oleh

regulasi karena dengan pengetahuan yang mereka miliki dianggap

akan mampu memproteksi diri mereka sendiri. Hal ini tidak terjadi di

Indonesia, dimana aktivitas investasi Institusional Investor diberi

regulasi lebih banyak dari Individual Investor karena jika terjadi

Collaps maka efek domino dari kejatuhan Institusional Investor akan

lebih luas.

b. Retail Investor : Investor Individual yang melakukan transaksi jual

atau beli efek untuk dirinya sendiri dalam rangka mencari keuntungan

baik jangka pendek maupun jangka panjang. Investor dalam kategori

ini memiliki informasi yang terbatas dan tidak memiliki riset sendiri.

Dalam pengambilan keputusan transaksinya lebih mengandalkan

perasaan dan informasi yang didapat dari perusahaan efek tempat

mereka bertransaksi.

Kedua investor tersebut mempunyai pandangan yang sedikit agak

berbeda dalam berinvestasi. Jika investor individu sendiri diperhatikan

berdasarkan jenis kelamin, perbedaan dalam memandang risiko dalam

berinvestasi akan terjadi. Beberapa penelitian yang dilakukan Bajtelsmit

dan Vanderhei (1996) serta Hinz dkk. (1996) menyatakan bahwa wanita

lebih konservatif dalam menginvestasikan dana pensiunnya dibandingkan

dengan laki-laki. Dalam mengklasifikasikan sikap terhadap risiko,

Jianakoplos dan Bernasek (1996) menyatakan bahwa wanita lebih risk

individu dengan institusi diperlihatkan pada tabel II.1 berikut ini.

Perbedaan terletak pada pandangan terhadap risiko, kategori investasi,

tujuan asset, keputusan yang diambil dan pajak.

Investor individu itu sendiri dapat dikelompokkan menjadi tiga

kelompok berdasarkan risiko yang ditolerir, yaitu risk seeker, risk averter

dan risk neutral. Investor risk seeker adalah investor yang menyukai risiko

dan bisa terjadi risiko lebih tinggi dari hasil yang diperolehnya. Investor

neutral adalah investor yang besaran risiko seimbang dengan besaran

tingkat pengembalian yang diperoleh. Biasanya, investor neutral ini

dianggap investor yang moderat.

Tabel II.1 Perbedaan Investor Individu dan Institusi

Karakteristik Individu Institusi

Risiko

Sumber: Jianakoplos dan Bernasek (1996)

Selanjutnya, investor risk averse, yaitu investor yang masih bisa

mentolerir risiko yang kecil, bukan tidak mau menerima atau menghindari

risiko. Jika dilihat dari sudut instrumen investasi tidak satupun yang

memiliki risiko nol. Obligasi pemerintah pun masih mempunyai risiko

walaupun berbagai pihak menyatakan nol. Risiko yang dihadapi investor

perubahan mata uang negara yang bersangkutan, risiko perubahan tingkat

bunga dan risiko likuiditas dari obligasi tersebut.

Investor juga dapat dikelompokkan berdasarkan umur investor

yang bersangkutan. Investor yang memiliki umur kurang dari 35 tahun

merupakan investor yang dapat dimasukkan dalam kelompok berisiko

tinggi. Pada kelompok ini investor masih bisa menerima risiko tinggi

sehingga jantungnya tidak berdenyut. Jika diperhatikan pada kehidupan

sehari-hari, kelompok umur ini yang masih mempertaruhkan segalanya

untuk mendapatkan keinginannya. Jika dihubungkan dengan instrumen

investasi, kelompok umur ini yang sangat layak ditawari saham dan

derivatif. Gejolak harga saham tidak menjadi persoalan pada kelompok

umur ini karena target yang diinginkan, yaitu tingkat pengembalian yang

tinggi dalam jangka panjang.

Kelompok umur kedua yaitu kempok umur diantara 35 tahun

sampai dengan 50 tahun. Kelompok ini dianggap mempunyai risiko

moderat. Pada kelompok ini risiko yang diolerir seimbang antara risiko

dan tingkat pengembalian. Jika diperhatikan dalam pekerjaannya,

kelompok ini merupakan kelompok pada posisi karir moderat dan

mendekati puncaknya. Investor kelompok ini akan mulai menurunkan

proporsi saham dan menaikkan proporsi instrumen berpendapatan tetap.

Jika investor kelompok ini berinvestasi pada Reksa Dana, Reksa Dana

Kelompok umur ketiga yaitu kelompok umur 50 tahun dan

selanjutnya. Pada kelompok ini investasi yang dilakukan sudah sangat

hati-hati karena takut akan kehilangan dana yang sudah dibangun selama

ini. Kelompok ini dapat disebut sebagai penganut risk averse dan

umumnya mendekati pensiun dan para pensiunan. Pada umumnya,

kelompok ini menginginkan pendapatan yang teratur untuk membiayai

hidup sehari-harinya. Oleh karena itu, kelompok ini tidak banyak

menginvestasikan dananya pada saham dan umumnya pada instrumen

yang secara reguler memberikan imbal hasil. Jika berinvestasi pada Reksa

Dana, Reksa Dana Pendapatan Tetap yang cocok dan sedikit (maksimum

15 persen) pada Reksa Dana Saham. Jika investor sudah pensiun,

sebaiknya berinvestasi pada instrumen berpendapatan tetap. Tindakan ini

untuk menghindari risiko dan memastikan pendapatan reguler untuk

kehidupan sehari-hari.

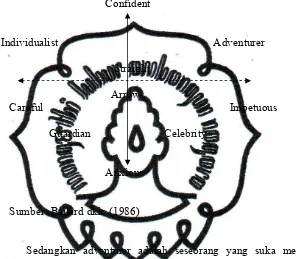

Gambar II.1 memperlihatkan lima karakteristik personalitas

investor. Karakteristik lima investor ini diperkenalkan oleh Bailard dkk.

(1986). Terdapat dua sumbu vertikal dan sumbu horizontal, sumbu vertikal

menunjukkan aspek psychology confident – anxious dan sumbu horizontal

menunjukkan aspek psychology careful – impetuous.

Ada empat karakteristik investor, yaitu individualist, adventurer,

guardian dan straight arrow. Individualist adalah seseorang yang

cenderung menghindari volatitas yang ekstrim, dan ia mempunyai

jenis ini suka melakukan riset sendiri dan dapat disebut klien yang ideal

dan rasional sebagai investor.

Gambar II.1 Karakteristik Personalitas Investor

Confident

Individualist Adventurer

Straight

Arrow

Careful Impetuous

Guardian Celebrity

Anxious

Sumber: Bailard dkk. (1986)

Sedangkan adventurer adalah seseorang yang suka melakukan

pekerjaan sendiri tanpa mengharapkan bantuan orang lain. Ia mempunyai

keyakinan yang tinggi dan biasanya berpenampilan seperti seorang

pengusaha. Investor yang bersifat adventurer sangat sulit menerima nasihat

orang lain. Ia merasa mempunyai pengetahuan yang cukup, pikiran serta

ide dalam berinvestasi tanpa harus minta pendapat orang lain. Di samping

itu, seorang adventurer sangat berani menanggung risiko, sehingga sangat

berkonsentrasi pada perjudiannya, sangat terdiversifikasi dan memiliki

Guardian adalah kelompok yang sangat hati-hati berspekulasi dan

kurang yakin terhadap tawaran investasi dan lebih menyukai yang aman

saja untuk melindungi dan mengembangkan kekayaannya untuk masa

depan. Artinya, kelompok ini tidak suka volatilitas tinggi, tidak

mempunyai kemampuan untuk meramalkan apa yang akan terjadi pada

masa mendatang sehingga membutuhkan arahan untuk berinvestasi.

Sementara itu straight arrow merupakan kelompok yang tidak

termasuk dalam keempat kelompok di atas. Kelompok ini merupakan

kelompok investor rata-rata dan dianggap relatif seimbang dari empat

karakteristik tadi. Kelompok ini biasanya memahami terjadinya risiko

investasi yang sedang dilakukannya. Oleh karena itu, pemahaman terhadap

karakteristik investor sangat penting karena bermanfaat untuk membangun

portofolio.

Pemahaman atas karakteristik pribadi investor serta risiko yang

ditolerir akan memberikan penentuan alokasi aset investasi yang sesuai

dengan investor. Seringkali para investor tertipu karena tidak memahami

tujuan investasi, toleransi risiko dan karakteristik pribadi sehingga investor

melakukan investasi tanpa perhitungan, bahkan hanya mengekor.

4. Penyebab Naik Turunnya Kepercayaan Investor

Beberapa kali Pasar Modal Indonesia mendapat pukulan besar

yang terlihat dari pergerakan IHSG yang turun drastis pada beberapa

periode dan terakhir pada 2008 dengan kasus Sub Prime Mortgage di

Indonesia saat ini dapat dikatakan telah terintergrasi dengan dunia

internasional karena selain mayoritas investor yang ada saat ini dkuasai

oleh asing secara nilai. Investor asing tidak hanya mencari secara gain di

pasar modal Indonesia tetapi juga melihat di berbagai pasar modal dunia

dan dapat memindahkan investasinya kapanpun mereka inginkan. Resiko

yang perlu diperhatikan agar investor asing tetap bertahan di Indonesia

secara teori adalah segala sesuatu yang dapat mempengaruhi nilai tukar

mata uang di suatu negara sehingga investor internasional menghitung

yield mana yang terbesar jika ditukarkan ke mata uang milik mereka.

Dengan dasar tersebut maka yang perlu diperhatikan atau mengubah

persepsi terhadap pasar modal Indonesia adalah:

1) Tingkat hutang dan surplus atau defisit perdangan nasional

2) Tingkat Inflasi domestik dan internasional dan ekspektasi investor

akan tingkat inflasi

3) Tingkat suku bunga domestik dan internasional dan ekspektasi investor

akan tingkat suku bunga yang ingin mereka terima

4) Keadaan politik dan keamanan baik global maupun regional baik yang

berhubungan langsung dengan financial instrumen maupun yang tidak

langsung.

D. Faktor-faktor Yang Mempengaruhi Keberhasilan Investor Dalam

Berinvestasi Saham Di Pasar Modal

Sebenarnya apa yang membuat investor tertentu berhasil melakukan

menunjukkan kepada Investor Berhasil atau tidaknya berinvestasi saham

dipasar modal. Keenam faktor tersebut akan membedakan antara investor satu

dengan yang lainnya, sebagai berikut (Sawidji Widoatmojo, 2008:64) :

1. Horizon

Horizon adalah jangka waktu keterikatan modal pada investasi.

Jelasnya seberapa lama investasi akan dilakukan pada suatu instrumen

investasi atau portofolio. Ada tiga horizon standar dalam investasi

keuangan, yaitu jangka pendek, jangka menengah atau sedang, dan jangka

panjang. Horizon investasi jangka pendek adalah investasi dilakukan

dalam jangka waktu kurang dari satu tahun. Sedang untuk horizon

investasi jangka panjang adalah melakukan investasi lebih dari lima tahun.

Semakin lama investor menjual kembali saham, maka semakin besar

peluang keberhasilan investor dalam berinvestasi saham di Bursa Efek

Indonesia.

Pada tabel II.2, dikolom Horizon terdapat tiga jenis horizon: bebas,

ringan dan panjang. Selain bebas, horizon lain memang sudah lazim

dikenal dalam dunia investasi keuangan. Yang dimaksud horizon bebas

pada kolom ini adalah investor bisa memilih ketiga horizon standar yang

ada, yaitu jangka pendek, jangka menengah, atau jangka panjang. Dengan

demikian, pada horizon bebas ini investor tidak terikat pada salah satu

horizon standar. Yang dimaksud dengan horizon ringan adalah investor

tahun. Yang dimaksud dengan horizon panjang adalah investor memilih

jangka waktu panjang yang lebih dari 1 tahun.

Mengetahui jangka waktu dalam berinvestasi belumlah cukup,

sehingga seorang investor harus mengetahui cara berinvestasi yang dapat

menimbulkan capital gain. Dengan adanya cara-cara tersebut membuat

aturan investasi harus ditaati. Ada 9 cara berinvestasi yang dapat diadopsi

sesuai dengan kemampuan yang dimiliki. Kesembilan cara berinvestasi itu

adalah:

a. Follow Rain Maker

Rain maker adalah investor yang sudah terbukti mempunyai rekam

jejak (track record) lebih sering mengantongi keuntungan daripada

merugi.

b. Backing Winner

Backing winner bukanlah berarti harus memenangkan seluruh

transaksi. Istilah ini memang tidak bisa diterjemahkan secara harafiah,

tapi bisa diceritakan seperti ini. Sebagian besar pendapat mengatakan

berinvestasi dipasar keuangan terutama saham hanya member imbalan

hasil sedikit di atas inflasi. Jadi cara ini akan membimbing semua

investor untuk mendapatkan keuntungan dan dianjurkan untuk investor

pemula.

c. Specialist

Meskipun cara ini bukan jaminan untuk meraup keuntungan yang

berinvestasi yang baik. Dengan demikian cara Specialis ini hanya

dengan melakukan investasi pada instrument investasi yang dipahami

saja untuk mendapatkan keuntungan.

d. Earning Acceleration

Berinvestasi dengan cara keempat ini menuntut sedikit pengetahuan.

Paling tidak investor menguasai dasar-dasar akuntansi atau

mempunyai skil dalam bidang analisis kuantitatif. Selain itu investor

juga harus bersedia mengalokasikan waktu yang lebih banyak terutama

digunakan untuk melakukan analisis. Berinvestasi dengan cara ini juga

mengandung risiko yang lebih besar.

e. Outsider Information

Berinvestasi dengan cara ini adalah mengandalkan keputusan investasi

pada informasi dari outsider information. Yang dimaksud dengan

outsider information adalah informasi tentang perusahaan yang

diperoleh dari orang-orang diluar perusahaan. Cara ini beranggapan

bahwa pendapat atau analisis dari orang-orang diluar perusahaan lebih

objektif dibanding pandangan orang-orang di dalam perusahaan.

f. Backing Good Business

Cara ini mirip dengan backing winner, namun Backing Good Business

lebih canggih. Cara berinvestasi dengan Backing Good Business lebih

banyak membutuhkan energi dan lebih menuntut skil di bidang

akuntansi. Pada intinya cara seperti ini adalah berinvestasi dengan

g. Investment Company

Berinvestasi dengan cara ini adalah mempercayakan “nasib” investasi

kepada perusahaan investasi (Investment Company).yang dimaksud

dengan perusahaan investasi adalah perusahaan yang profesinya

mengelola investasi. Yang termasuk perusahaan investasi adalah

reksadana (mutual fund) dan kontrak investasi kolektif (trust).

h. Derivative

Berinvestasi dengan membeli produk-produk derivative lebih canggih

dari berinvestasi pada instrument investasi konvensional, seperti

saham. Yang dimaksud dengan produk derivative adalah instrument

investasi yang diturunkan dari instrumen konvesional (saham dan

obligasi). Pada prinsipnya, berinvestasi dengan cara ini adalah

melakukan investasi dengan cara yang lebih kompleks.

Tabel II.2

Pertemuan Investor Rule dan Investment Rule

Cara Horizon Dana Resiko Waktu Kontak Skill Tipe

Bebas Sedang Sedang Banyak

Bebas Sedang Sedang Banyak

Banyak Membantu Sedang 1,2

6 Panjang Bebas Sedang Sedang Membantu Sedang 2 (1,3) 7 Panjang Bebas Sedang Sedang Bebas Bebas 2 8 Bebas Bebas Rendah Sedikit Tinggi Rendah 2 9 Bebas Banyak Tinggi Sedang

Banyak

Bebas Sedang Tinggi

1,2

2. Ketersediaan Dana

Untuk bisa melakukan investasi, semua investor tanpa terkecuali

harus memiliki modal. Modal ini berupa dana moneter berupa sejumlah

rupiah (boleh juga dolar) yang sudah dialokasikan secara khusus, yaitu

khusus untuk membiayai investasi. Jadi, dana dari anggaran operasional

rumah tangga (misalnya dana belaanja bulanan) tidak bisa digunakan

untuk berinvestasi. Dengan demikian Anda harus mengalokasikan dana

tersendiri untuk “belanja” investasi ini.

Sama dengan horizon, standar ketersediaan dana ada tiga kategori,

yaitu sedikit, sedang, dan banyak. Sayangnya tidak tersedia standar pasti

seperti pada horizon. Untuk modal sedikit, misalnya, tidak ada jumlah

rupiah yang pasti yang dapat digunakan sebagai tolak ukur, bahwa modal

tersebut sedikit. Jadi sedikit atau banyak ini relatif. Sedikit bagi investor

tertentu, mungkin sudah banyak bagi investor lain.

Pada tabel II.2 hanya tercantum kategori bebas dan banyak. Untuk

kategori bebas sebenarnya mencakup sedikit dan sedang (tapi bisa juga

banyak). Kategori ini sebenarnya tidak menentukan persyaratan nilai dana

yang tersedia. Berapa pun dana yang tersedia bisa melakukan investasi.

Untuk bisa melakukan investasi dengan cara 1, misalnya investor bebas

memiliki jumlah dana berapa pun. Tapi untuk bisa melakukan investasi