ANALISIS LAPORAN KEUANGAN STUDI

TENTANG RASIO PROFITABILITAS PADA BANK

PEMBANGUNAN DAERAH KALIMANTAN SELATAN

Lidya Oktaviana

1, Anthonius JK

2, H. M. Rudiansyah

3 1Sekolah Tinggi Ilmu Manajemen Indonesia (STIMI) Banjarmasin

2

Sekolah Tinggi Ilmu Manajemen Indonesia (STIMI) Banjarmasin

3

Sekolah Tinggi Ilmu Manajemen Indonesia (STIMI) Banjarmasin

Kata Kunci : Analisa Laporan Keuangan, ROA, ROE, BOPO Abstrak

Laporan keuangan bank menunjukkan kondisi keuangan bank secara keseluruhan. Dari laporan ini akan terbaca bagaimana kondisi bank yang sesungguhnya, termasuk kelemahan dan kekuatan yang dimiliki. Laporan ini juga menunjukkan kinerja manajemen bank selama satu periode. Salah satu aspek penting dalam laporan keuangan adalah rasio profitabilitas. Rasio profitabilitas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan termasuk Bank dalam menghasilkan laba dari aktivitas normal bisnis yang dijalankan.

Masalah penelitian ini bagaimana hasil laporan keuangan Bank Pembangunan Daerah Kalimantan Selatan ditinjau dari rasio profitabilitas?. Berdasarkan rumusan masalah, dirumuskan tujuan yang ingin dicapai dalam penelitian ini yaitu menganalisis rasio profitabilitas Bank Pembangunan Daerah Kalimantan Selatan periode Maret 2014 dan Maret 2013 dilihat dari Return On Asset (RAO) dan Rasio Beban Operasional terhadap Pendapatan Operasional (BOPO).

Berdasarkan hasil analisis trend diketahui bahwa rasio profitabilitas pada Bank Pembanguna daerah Kalimantan Selatan tahun 2011-2014 kurang baik. Hal ini disebabkan Return On Asset (ROA), Return On Equity (ROE), dan Rasio Beban Operasional terhadap Pendapatan Operasional (BOPO) pada Bank Pembangunan Daerah Kalimantan Selatan turun dari tahun ke tahun dalam kurun waktu 2011-2014.

1.

PENDAHULUAN

Manajemen keuangan perusahaan merupakan aktivitas yang terkait dengan perencanaan dan pengendalian perolehan serta pendistribusian aset-aset keuangan perusahaan. Aktivitas yang dilakukan perusahaan pada umumnya berhubungan dengan penentuan keputusan investasi jangka panjang, perolehan dana untuk pembiayaan investasi itu, serta pelaksanaan kegiatan operasional keuangan perusahaan (Fuad, dkk 209: 223).

Harmono (2014:1) menegaskan bahwa peran manajer keuangan dalam perusahaan yang maju mampu mengantisipasi perubahan. Tanggung jawabnya mencakup berbagai aspek penting dalam perusahaan antara lain meyakinkan catatan-vatatan

Laporan ini juga menunjukkan kinerja manajemen bank selama satu periode. Kemudian laporan keuangan juga memberikan informasi tentang hasil-hasil usaha yang diperoleh bank dalam suatu periode tertentu dan biaya-biaya atau beban yang dikeluarkan untuk memperoleh hasil tersebut. Informasi ini akan termuat dalam laporan laba rugi (Kasmir, 2004).

Laporan keuangan (Financial Statement) adalah laporan tertulis yang memberikan informasi kuantitatif tentang posisi keuangan dan perubahan-perubahannya, serta yang dicapai selama peroide tertentu. Posisi keuangan memberikangambaran tentang bagaimana susunan kekayaan yang dimiliki perusahaan dan sumber-sumber kekayaan itu diperoleh. perubahan posisi keuangan menunjukkan kemajuan perusahaan, memberikan gambaran tentang apakah perusahaan memperoleh laba dalam melaksanakan kegiatannya dan apakah perusahaan mengalami perkembangan yang menunjukkan manajemen telah mengelola perusahaan dengan baik (Sadeli, 2010: 18). Manulang (2008: 308) menegaskan pada umumnya laporan keuangan terdiri dari neraca dan perhitungan laba rugi, analisis kekayaan/perubahan posisi keuangan dan rekonsiliasi modal sendiri/perubahan modal serta laporan arus kas perusahaan, dimana neraca menunjukkan jumlah aktiva, hutang dan modal dari suatu perusahaan pada tanggal tertentu. Sedangkan perhitungan laporan laba rugi memperlihatkan hasil-hasil yang telah dicapai oleh perusahaan serta biaya-biaya yang terjadi selama periode tertentu, rekonsiliasi modal sendiri merupakan laporan perubahan atas modal sendiri yang terjadi terutama akibat adanya laba rugi tahun berjalan, selisih harga atas nilai kekayaan yang belum direalisasikan, perubahan kekayaan yang tidak diperkenankan, penambahan modal disetor, dan pembayaran deviden, laporan arus kas bank menunjukkan jumlah penerimaan dan pengeluaran.Salah satu aspek penting dalam laporan keuangan adalah rasio profitabilitas. Rasio profitabilitas

merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan termasuk Bank dalam menghasilkan laba dari aktivitas normal bisnis yang dijalankan. Rasio profitabilitas adalah rasio digunakan untuk mengukur kemampuan perusahaan menghasilkan laba dari aktivitas normal bisnisnya. Perusahaan adalah sebuah organisasi yang beroperasi dengan tujuan menghasilkan keuntungan dengan cara menjual produk baik barang atau jasa. Tujuan operasional sebagian besar perusahaan adalah memaksimalkan profit, baik jangka pendek maupun jangka panjang (Hery, 2015: 226).

Penelitian terdahulu dilakukan Dianasari (2012) dengan

judul “Analisis Laporan Keuangan pada

Tahun 2010-2012” menunjukkan bahwa dengan menggunakan analasis ratio terhadap laporan keuangan, dapat diperoleh gambaran tentang posisi keuangan perusahaan dari tahun ketahun. Melalui analisis rasio serta interprestasinya kita dapat menilai antara lain posisi likuiditas, solvabilitas, aktifitas, dan profitabilitas dari perusahaan serta prospek perusahaan dimasa yang akan datang. Untuk memberikan gambaran kondisi keuangan dalam penelitian di PT. Erikindo Makmur Lestari dengan menggunakan beberapa metode yang biasa digunakan dalam laporan keuangan suatu perusahaan. Metode-metode yang dipakai adalah dengan menggunakan perhitungan rasio keuangan, yaitu: rasio likuiditas, rasio solvabilitas, rasio aktivitas dan rasio prfitabilitas berdasarkan data-data laporan keuangan perusahaan tahun 2010-2012. Dari hasil perhitungan dan pengamatan yang dilakukan penulis bahwa PT Erikindo Makmur Lestari masih memiliki kemampuan untuk menjalankan usahanya. Ini bisa dilihat dari perhitungan-perhitungan ratio yang didapat selalu memberikan hasil rata-rata yang diharapkan.

kemajuan pembangunan daerah. Peningkatan profit akan berdampak pada peningkatan peran Bank ini dalam pembangunan daerah. Peningkatan profit perlu diketahui agar menjadi bahan pengambilan keputusan strategis. Dengan demikian penelitian tentang analisis rasio keuangan ditinjau dari segi profitabilitas sangat penting dilakukan.

Penelitian relevan dilakukan Sulvia (2006). Hasil penelitian menunjukkan perbandingan kemampuan atau kinerja perusahaan setelah dilihat dari perubahan-perubahan yang terjadi pada akun-akun laporan keuangannya masing-masing. Dari perbandingan ini dapat ditentukan perusahaan yang lebih baik dan lebih stabil dibandingkan dengan perusahaan lain. Secara keseluruhan dapat disimpulkan selama jangka waktu 3 tahun kinerja perhotelan mengalami pemulihan setelah sebelumnya sempat mengalami krisis yang diakibatkan pada kelalaian perusahaan dalam kegiatan pendanaannya. Kinerja terbaik dicapai PT Sona Topas Tourism Industry Tbk diikuti PT Aryaduta Hotel Tbk yang kinerjanya cukup baik dan PT Hotel Dahid Jaya International Tbk yang kinerjanya kurang baik.

Hasil penelitian Asmoro (2010) menunjukkan bahwa rasio keuangan CAR, NPL, ROA, BOPO, dan LDR memiliki daya klasifikasi atau daya prediksi untuk kondisi bank yang mengalami kesulitan keuangan, bank yang mengalami merger, dan bank yang mengalami kebangkrutan. Hasil penelitian menunjukkan secara parsial bahwa variabel CAR dan ROA

berpengaruh negatif dan signifikan terhadap kondisi bermasalah. Sedangkan variabel NPL, BOPO, dan LDR berpengaruh positif tetapi tidak signifikan terhadap kondisi bermasalah pada sektor perbankan. Kemudian hasil estimasi regresi logistik menunjukkan kemampuan prediksi dari 5 variabel bebas tersebut terhadap kondisi bermasalah sektor perbankan sebesar 49,1% dan sebesar 50,9% dijelaskan oleh variabel lain di luar model.

Penelitian ini memiliki kebaruan yang sekaligus membedakan dengan penelitian terdahulu adalah fokus pada profit. Analisis keuangan dilakukan pada analisis rasio profitabilitas Bank dari tahun 2013 sampai dengan tahun 2014. Menurut Harmono (2014: 120) Analisis rasio profitabilitas dilakukan dengan menghitung Return On Asset (RAO) dan Rasio Beban Operasional terhadap Pendapatan Operasional (BOPO). Sedangkan enurut Hery (2015: 228) menyebutkan rasio profitabilitas meliputi perhitungan Return On Asset, Return On Equity), dan Margin Laba Bersif atau Net Interest argin (MIN). Dengan demikian penelitian ini akan menganalisis rasio profitabilitas melalui ROA, ROE, BOPPO, dan MIN. Berdasarkan uraian di atas, peneliti tertarik melakukan penelitian tentang analisis laporan keuangan pada Bank Pembangunan Daerah Kal-Sel. Penelitian menganalisis perhitungan rasio profitabilitas tahun 2011 sampai 2014,dengan rumusan masalah bagaimana hasil laporan keuangan Bank Pembangunan Daerah Kalimantan Selatan ditinjau dari rasio profitabilitas?

Gambar .1

Kerangka Konseptual Penelitian

2.

DEFINISI OPERASIONAL

VARIABEL

2.1.

Laporan Keuangan

Laporan keuangan (Financial Statement) adalah laporan tertulis yang memberikan informasi kuantitatif tentang posisi keuangan dan perubahan-perubahannya, serta yang dicapai selama peroide tertentu.

Posisi keuangan

memberikangambaran tentang bagaimana susunan kekayaan yang dimiliki perusahaan dan sumber-sumber kekayaan itu diperoleh. perubahan posisi keuangan menunjukkan kemajuan perusahaan, memberikan gambaran tentang apakah perusahaan memperoleh laba dalam melaksanakan kegiatannya dan apakah perusahaan mengalami perkembangan yang menunjukkan manajemen telah mengelola perusahaan dengan baik (Sadeli, 2010: 18).

2.2.

Analisis Laporan keuangan

Analisis laporan keuangan merupakan suatu proses untuk membedah laporan keuangan ke dalam unsur-unsurnya dan menelaah masing-masing dari unsur tersebut dengan tujuan untuk memperoleh pengertian dan pemahaman yang baik dan tepat atas laporan keuangan itu sendiri. Analisis laporan keuangan juga berguna bagi investor dan kreditor dalam pengambilan keputusan investasi dan kredit (Hery, 2015: 132).2.3.

Rasio Profitabilitas

Rasio profitabilitas adalah rasio digunakan untuk mengukur kemampuan perusahaan menghasilkan laba dari aktivitas normal bisnisnya. Perusahaan adalah sebuah organisasi yang beroperasi dengan tujuan menghasilkan keuntungan dengan cara menjual produk baik barang atau jasa. Tujuan operasional sebagian besar perusahaan adalah memaksimalkan profit, baik jangka pendek maupun jangka panjang (Hery, 2015: 226).

2.3.1. Return on assets (ROA)

Menurut Riyadi (2006), Return on assets adalah perbandingan antara keuntungan sebelum biaya bunga dan pajak (EBIT = Earning before interest and taxes) dengan seluruh aktiva atau kekayaan perusahaan. Rasio ini menunjukkan kemampuan perusahaan dengan seluruh modal yang ada didalamnya untuk menghasilkan keuntungan, dengan menggunakan data yang ada pada Neraca dan Perhitungan Laba Rugi pada perusahaan tersebut. Rumus yang digunakan :

Laba Bersih

ROE = X 100% Total Ekuitas

(Hery, 2015: 230)

2.3.2.

Beban Operasional terhadap

Pendapatan

Operasional

(BOPO).

BOPO atau rasio beban operasional terhadap pendapatan operasional yang memiliki beberapa kriteria. Kriteria itu yaitu untuk rasio 100% atau lebih, nilai kredit 0. Untuk setiap penurunan sebesar 0,08, nilai kredit ditambah 1 dengan maksimum 100. Rumus menghitung rasio beban

operasional terhadap pendapatan operasional (BOPO):

Biaya Operasional

BOPO = X 100% Pendapatan Operasional

(Harmono, 2014: 120)

3.

HASILDAN PEMBAHASAN

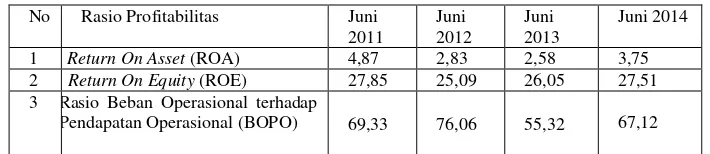

3.1.Hasil PenelitianHasil penelitian tentang laporan keuangan Juni 2011 dan Juni 2014 pada Bank Pembangunan Daerah Kalimantan Selatan Banjarmasin ditinjau dari rasio profitabilitas dikemukakan sebagai berikut.

Tabel 1

Hasil Perhitungan Rasio Profitabilitas Bank Pembangunan Daerah Kalimantan Selatan (%)

No Rasio Profitabilitas Juni 2011

Juni 2012

Juni 2013

Juni 2014

1 Return On Asset (ROA) 4,87 2,83 2,58 3,75 2 Return On Equity (ROE) 27,85 25,09 26,05 27,51 3 Rasio Beban Operasional terhadap

Pendapatan Operasional (BOPO) 69,33 76,06 55,32 67,12

Sumber : Laporan Keuangan Bank Pembangunan Daerah Kalimantan Selatan, 2011-2014

Tabel di atas memberikan informasi hasil analisis rasio profitabilitas pada Bank Pembangunan Daerah Kalimantan Selatan tahun 2011-2012 dan tahun 2013-2014. Perhitungan rasio profitabilitas ditinjau dari segi Return On Asset (ROA), Return On Equity (ROE), dan Rasio Beban Operasional terhadap Pendapatan Operasional (BOPO).

Persentase Return On Asset (ROA) dari tahun 2011 sampai 2014 berfluktuasi. Return On Asset pada tahun 2011 mencapai 4,87, tahun 2012 mencapai 2,83, tahun 2013 mencapai 2,58, dan pada tahun 2014

mencapai 3,75. Persentase Return On Equity (ROE) dari tahun 2011 sampai 2014 berfluktuasi. Return On Asset pada tahun 2011 mencapai 27,5, tahun 2012 mencapai 25,09, tahun 2013 mencapai 26,05, dan pada tahun 2014 mencapai 37,51. Rasio Beban Operasional terhadap Pendapatan Operasional (BOPO) dari tahun 2011 sampai 2014 juga berfluktuasi. Rasio Beban Operasional terhadap Pendapatan Operasional (BOPO) pada tahun 2011 mencapai 69,33 tahun 2012 mencapai 76,06, tahun 2013 mencapai 55,32, dan pada tahun

2014 mencapai 67,12

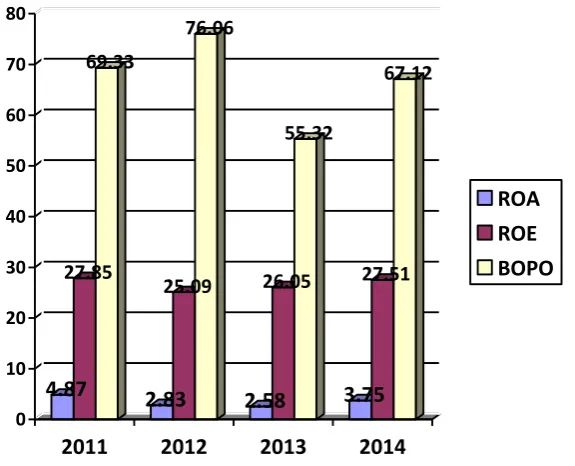

Grafik 1

Rasio Profitabilitas Bank BPD Kalsel 2011-2014

4.87

27.8569.33

2.83

25.0976.06

2.58

26.0555.32

3.75

27.5167.12

0 10 20 30 40 50 60 70 80

2011

2012

2013

2014

ROA

ROE

BOPO

2. Analisis Trend Rasio Profitabiltas Bank BPD Kalsel

a. Analisi Rasio Profitabilitas Ditinjau dari Return On Asset (ROA).Profitabilitas Ditinjau dari

Return On Asset (ROA) pada Bank Pembangunan Daedarh Kalimantan Selatan tahun 2011- 2014 disajikan melalui tabel berikut ini

.

Tabel 2

Hasil Perhitungan Return On Asset (ROA) Bank Pembangunan Kalimantan Selatan (%)

Juni 2011

Juni 2012

Juni 2013

Juni 2014 4,87 2,83 2,58 3,75 Sumber : data diolah

Tabel di atas menunjukkan Return On Asset tahun 2011-2014 pada Bank Pembanguna Daerah Kalimantan Selatan. Return On Asset tertinggi pada bulan Juni 2011 dan terendah bulan Juni 2013. Perbandingan yang dicapai pada tahun 2012 lebih rendah dibandingkan dengan tahun 2011. Return On Asset tahun 2013 lebih

Grafik 2

Return On Asset Bank BPD Kalsel 2011-2014

0 1 2 3 4 5 6

2011 2012 2013 2014

Return On Asset

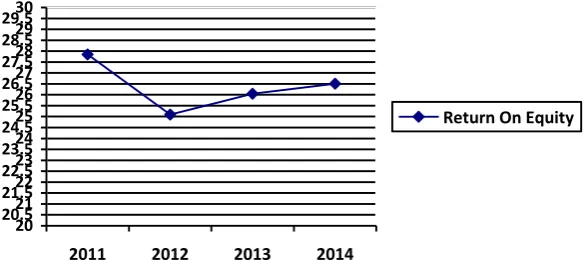

b. Analisi Rasio Profitabilitas Ditinjau dari Return On Equity (ROE)

Tabel 4

Hasil Perhitungan Return On Equity (ROE) Bank Pembangunan Kalimantan Selatan (%)

Juni 2011

Juni 2012

Juni 2013

Juni 2014 27,85 25,09 26,05 27,51

Tabel di atas menggambarkan Return On Equity tahun 2011-2014 pada Bank Pembanguna Daerah Kalimantan Selatan. Return On Equity tertinggi pada bulan Juni 2011 dan terendah bulan Juni 2012. Perbandingan yang dicapai pada tahun 2012 lebih rendah dibandingkan dengan tahun 2011. Return On Equity tahun 2013 lebih

tinggi daripada tahun 2011. Return On Equity tahun 2014 lebih tinggi daripada tahun 2012 dan 2013, tetapi lebih randah daripada tahun 2011. Perkembangan Return On Equity kurang baik dari tahun ke tahun turun naik. Untuk memperjelas perbandingan itu disajikan tabel sebagai berikut

Grafik 3

Return On Equaty Bank BPD Kalsel 2011-2014

20 20.521 21.522 22.523 23.524 24.525 25.526 26.527 27.528 28.529 29.530

2011 2012 2013 2014

c. Analisi Rasio Profitabilitas Ditinjau dari Rasio Beban Operasional terhadap

Pendapatan Operasional

Tabel 5

Hasil Perhitungan Rasio Beban Operasional terhadap Pendapatan Operasional (BOPO) Bank Pembangunan Kalimantan Selatan (%)

Juni 2011

Juni 2012

Juni 2013

Juni 2014

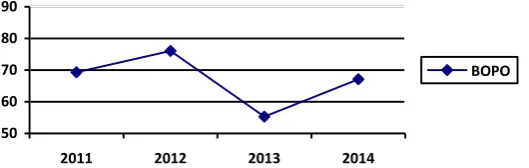

69,33 76,06 55,32 67,12

Tabel di atas menunjukkan Rasio Beban Operasional terhadap Pendapatan Operasional (BOPO) tahun 2011-2014 pada Bank Pembanguna darah Kalimantan Selatan. Rasio Beban Operasional terhadap Pendapatan Operasional (BOPO) tertinggi pada bulan Juni 2012 dan terendah bulan Juni 2013. Rasio Beban Operasional terhadap Pendapatan Operasional (BOPO) tahun 21011 dan 2013 lebih rendah daripada tahun 2011. Rasio Beban Operasional

terhadap Pendapatan Operasional (BOPO) tahun 2014 lebih tinggi daripada tahun 2013, tetapi lebih randah daripada tahun 2011 dan 2012. Perkembangan Rasio Beban Operasional terhadap Pendapatan Operasional (BOPO) kurang baik dari tahun ke tahun turun naik. Di akhir tahun 2014 justru menurun. Untuk memperjelas perbandingan itu disajikan tabel sebagai berikut

Grafik 4

Perhitungan Rasio Beban Operasional terhadap Pendapatan Operasional (BOPO) Bank BPD Kalsel 2011-2014

50 60 70 80 90

2011 2012 2013 2014

BOPO

3.2

. Pembahasan

Perhitungan rasio profitabilitas ditinjau dari segi Return On Asset (ROA), Return On Equity (ROE), dan Rasio Beban Operasional terhadap Pendapatan Operasional (BOPO) pada Bank Pembangunan Daerah Kalimantan Selatan memerlukan peningkatan melalui manajemen yang baik.Kurang baiknya ROA dapat disebabkan oleh beberapa asalan. Alasan pertama adalah aktivitas penjualan yang belum optimal. Kedua banyaknya aset yang kurang produktif dan ketiga belum memanfaatkan total assert untuk menciptakan penjualan. Keempat, terlalu besarnya beban operasional serta

beban lainnya. ROA Bank ini sangat perlu ditingkatkan karena peningkatan memberikan kontribusi dalam mendapatkan keuntungan yang lebih besar Menurut Riyadi (2006), Return on assets adalah perbandingan antara keuntungan sebelum biaya bunga dan pajak (EBIT = Earning before interest and taxes) dengan seluruh aktiva atau kekayaan perusahaan. Rasio ini menunjukkan kemampuan perusahaan dengan seluruh modal yang ada di dalamnya untuk menghasilkan keuntungan, dengan menggunakan data yang ada pada Neraca dan Perhitungan Laba Rugi pada perusahaan tersebut.

Kalimantan Selatan masih perlu ditingkatkan. Rendahnya ROE ini biasanya disebabkan oleh beberapa hal. Alasan pertama adalah aktivitas penjualan yang belum optimal. Kedua belum memaksimalkan penggunaan modal untuk menciptakan penjualan. Ketiga terlalu besarnya beban operasional serta beban lainnya. Return On Equity (ROE) digunakan untuk mengukur besarnya pengembalian terhadap investasi para pemegang saham. Angka tersebut menunjukkan seberapa baik manajemen memanfaatkan investasi para pemegang saham. Tingkat ROE memiliki hubungan yang positif dengan harga saham, sehingga semakin besar ROE semakin besar pula harga saham karena besarnya ROE memberikan indikasi bahwa pengembalian yang akan diterima investor akan tinggi sehingga investor akan tertarik untuk membeli saham tersebut dan hal itu menyebabkan harga pasar saham cenderung naik (Harahap, 2007).

4.

KESIMPULAN

Berdasarkan hasil analisis trend diketahui bahwa rasio profitabilitas pada Bank Pembanguna daerah Kalimantan Selatan tahun 2011-2014 kurang baik. Hal ini disebabkan Return On Asset (ROA), Return On Equity (ROE), dan Rasio Beban Operasional terhadap Pendapatan Operasional (BOPO) pada Bank Pembangunan Daerah Kalimantan Selatan turun dari tahun ke tahun dalam kurun waktu 2011-2014. Karenanya penulis memberikan saran kepada Bank Pembanguna daerah Kalimantan Selatan agar : 1) ROA ditingkatkan melalui peningkatan aktivitas penjualan yang belum optimal. Pengotimalan penggunaan aset yang kurang produktif dan ketiga memanfaatkan total assert untuk menciptakan penjualan dengan maksimal. Keempat mengurangi besarnya beban operasional serta beban lainnya yang kurang perlu.2) ROA Bank ini sangat perlu ditingkatkan karena peningkatan aktivitas penjualan yang belum optimal. Kedua memaksimalkan penggunaan modal

untuk menciptakan penjualan. Ketiga menuunkan beban operasional serta beban lainnya yang terlalu besar.3).

Rasio Beban Operasional terhadap Pendapatan Operasional (BOPO) pada Bank Pembangunan Daerah Kalimantan Selatan juga memerlukan peningkatan melalui manajemen keuangan yang efektif. Dengan peningkatan ini akan memberikan kontribusi pada kinerja keuangan. Kinerja itu diperbaiki melalui perhitungan rasio profitabilitas termasuk Rasio Beban Operasional terhadap Pendapatan Operasional (BOPO).

DAFTAR PUSTAKA

Alma, Buchari. Pengantar Bisnis. Bandung: Alfabeta.

Asmoro, Argo. 2010. Analisis Pengaruh Rasio Keuangan terhadap Prediksi Kondisi Bermasalah pada Bank (Studi Kasus pada Bank Persero dan Bank Umum Swasta Nasional periode 2004-2007). Semarang: Fakultas Ekonomi Universitas Diponegoro.

Dianasari 2015. Analisis Laporan Keuangan pada Tahun 2010-2012 di PT Erikindo Makmur Lestari. Universitas Gunadharma.

Fahmi, 2012. Analisis Laporan Keuangan. Bandung: Lafabeta

Fuad Pengantar Bisnis. 2009. Jakrata : Kompas Gramedia

Harahap, Sofyan Syafri. 2007. Analisis Kritis atas Lapoan Keuangan. Jakarta: PT Raja Grasindo Persada.

Harmono. 2014. Manajemen Keuangan. Jakarta: Bumi Aksara.

Hery. 2015. Analisis Laporan Keuangan. Yogyakarta:CAPS.

Kasmir. 2004. Manajemen Perbankan. Jakarta : PT RajaGrafindo Persada

Misbahuddin dan Iqbal Hasan. 2013. Analisis Data Penelitian dengan Statistik. Jakarta: Bmi Aksara.

Nurmalasari, Indah 2009. Analisis Pengaruh Rasio Profitabilitas terhadap Harga Saham Emiten Lq45 yang terdaftar di Bursa Efek Indonesia Tahun 2005-2008.http://www.gunadarma.ac.id/libr ary/articles/graduate/economy/2009/ Artikel_20205630.pdf

Riduwan dan Sunarto, 2010. Statistika untuk Penelitian Pendidikan, Sosial, Ekonomi, Komunikasi dan Bisnis. Bandung: Alfabeta.

Riyadi, Selamet. 2006. Banking Assets and Liability Management. Edisi 3. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Sadeli, L. M. 2010. Dasar-dasar Akuntansi. Jakarta: Bumi Aksara.

Siamat, Dahlan. 2005. Manajemen Lembaga Keuangan: Kebijakan Moneter dan Perbankan. Ed. 5. Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Silbvia Mai. 2006. Laporan Analisis Keuangan untuk mengevaluasi Kinerja antar Perusahaan Studi pada Usaha Jasa Perhotelan. Bandung: Fakultas Ekonomi Universitas Widyatama

Siragih, dkk. Dasar-Dasar Keuangan Bisnis Teori dan Aplikasi. Jakarta: Gramedia