SKRIPSI

Diajukan Untuk Melengkapi Tugas Dan Memenuhi Syarat-Syarat Guna Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi Fakultas Ekonomi

Universitas Sebelas Maret Surakarta

Disusun Oleh: FEBY SUBHAN HANAN

F 0305051

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

ii

PENGARUH

CORPORATE GOVERNANCE

TERHADAP

INTELLECTUAL CAPITAL DISCLOSURE

:

STUDI PADA BANK KONVENSIONAL DI INDONESIA

Surakarta, Maret 2010

Disetujui dan diterima oleh

Pembimbing

iii

Ekonomi Universitas Sebelas Maret guna melengkapi tugas-tugas dan memenuhi

iv

“Orang yang mudah tersenyum dalam menjalani hidup ini bukan saja orang yang paling mampu membahagiakan diri sendiri;

tetapi juga orang yang mampu berbuat,

orang yang paling sanggup memikul tanggung jawab,

orang yang paling tangguh menghadapi kesulitan dan memecahkan persoalan,

serta orang yang paling dapat menciptakan hal-hal yang bermanfaat bagi dirinya sendiri dan orang lain”

(La Tahzan)

Perubahan yang kecil, tampak tak berarti berlangsung secara terus-menerus dan tanpa henti (Kaizen’s).

Hidup dan nasib, bisa tampak berantakan, misterius, fantastis, dan sporadis.

Namun setiap elemennya adalah subsistem keteraturan dari sebuah desain

holistic yang sempurna.

Menerima kehidupan berarti menerima kenyataan bahwa tak ada hal sekecil

apa pun yang terjadi karena kebetulan.

Ini fakta penciptaan yang tak terbantahkan.

v

^ I d e d ica t e t h is r e se a r ch f o r

”My Family And My Friends” ^

**********************Thank u Alloh,

aku hanyalah seorang umat

yang mencoba untuk memberikan

yang terbaik dalam hidup yang terbang

tak tentu arah bagai debu di sahara, tapi ENGKAULAH

yang memberikan petunjuk dan hidayah kepadaku

untuk menuju satu arah yang terang dan

gemerlap bagai air salju yang bening

dan bagaikan pantulan sinar batu

vi

skripsi yang berjudul “

PENGARUH CORPORATE GOVERNANCE TERHADAP

INTELLECTUAL

CAPITAL

DISCLOSURE

:

STUDI

PADA

BANK

KONVENSIONAL DI INDONESIA”,

sebagai tugas akhir guna memenuhi

syarat-syarat untuk mencapai gelar Sarjana Ekonomi Jurusan Akuntansi Universitas

Sebelas Maret.

Penulis menyadari bahwa dalam proses penulisan skripsi ini tidak terlepas

dari dorongan dan bantuan banyak pihak. Oleh karenanya, penulis dengan ini

mengucapkan terima kasih kepada:

1.

Prof. Dr. Bambang Sutopo, M.Com., Ak., selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret.

2.

Drs. Jaka Winarna M.Si., Ak., selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi Universitas Sebelas Maret.

Makasih banyak pak

....

3.

Ibu Dra. Falikhatun M.si, Ak. selaku pembimbing skripsi atas semua

kritik, saran, dan perhatianya yang sangat membantu penulis untuk

mencapai hasil yang terbaik.

Matur nuwun karena ibu telah percaya pada

saya dan selalu mengajarkan untuk selalu berusaha serta yakin kalau saya

bisa. Maaf juga ya bu kalau saya termasuk anak bimbingan bapak yang

”males” dan sering ”ngeyel”. Dan sukses buat S3 nya bu.

4.

Bapak-bapak dan ibu-ibu dosen, serta karyawan FE UNS, terimakasih-ku

vii

6.

Temen2 kos ijo, gulon, selly comunity, jendela nusantara dan kos

dewantoro semua kenangan tidak akan lupa. Yang pernah kesel sama saya

maaf yaa. (ardi, olol, oji, banci, suto, anto, bekti, uyo, welly, yayat, aa, adi)

7.

’cEnGoh coMmuniTy’Akuntansi 2005 beguk, dinar, ardi, indro, arab,

ayoo, moccie, hendy, ferdi, fijri, cino, ahmad, doni, surip, yoga, munawir

dan cewek akuntansi 2005

8.

Semua pihak yang tidak dapat penulis sebutkan satu-persatu (

Thanks a lot)

Penulis menyadari bahwa karya ini masih jauh dari sempurna. Untuk itu

kritik dan saran yang bersifat membangun dari semua pihak, penulis harapkan

demi perbaikan yang berkelanjutan.

Akhir kata, penulis berharap skripsi ini dapat bermanfaat bagi semua pihak

yang membutuhkan di kemudian hari. Terima kasih.

Alhamdulillahirobbil’alamin.

Surakarta, maret 2010

viii

A.

Latar Belakang Masalah ………...

ix

HIPOTESIS...

A.

Landasan Teori………...

1.

Intellectual Capital Disclosure

………....

2.

Coorporate governance………....

B.

Populasi, Sampel, dan Teknik Sampel...

C.

Pengukuran Variabel...

D.

Sumber Data dan Metode Pengumpulan Data...

E.

Metode Analisis Data...

BAB IV. ANALISIS DAN PEMBAHASAN ………...

x

E.

Uji Hipotesis...

1.

Koefisien Determinasi...

2.

Uji f...

3.

Uji t...

BAB V. KESIMPULAN DAN SARAN...

A.

Kesimpulan...

B.

implikasi...

C.

Keterbatasan Dan Saran...

DAFTAR PUSTAKA ...

LAMPIRAN...

54

54

54

58

58

59

xi

Tabel

Halaman

III.1

IV.1

IV.2

IV.4

IV.5

IV.7

IV.8

Instrument Penelitian...

Hasil Pengambilan Sampel...………

Statistik Deskriptif...…………

Hasil Pengujian

Multikolinieritas

………...

Hasil Pengujian

Autokorelasi

………...

Hasil Pengujian F regresi...

Hasil Pengujian T...

36

47

48

51

52

54

xii

Gambar

Halaman

II.1

IV. 1

IV.2

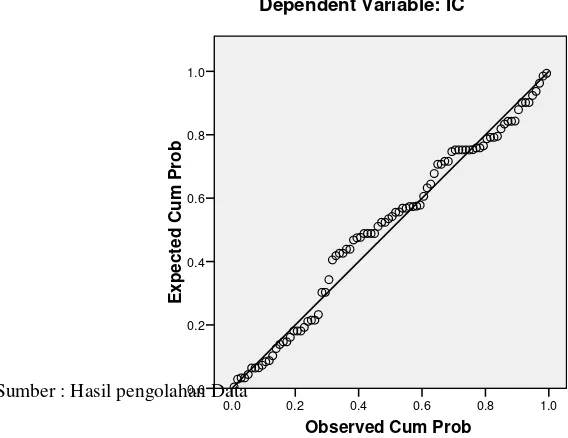

Kerangka Teoritis Penelitian………..

Gambar Uji Normalitas Data………..

GambarUji Heteroskedastisitas ...………...

29

50

xiii

Lampiran 1

Daftar Perusahaan Sampel………..

Lampiran 2

Data

Penelitian

………..……...…

Lampiran 3

Hasil Statistik Deskriptif………...……….

Lampiran 4

Hasil Uji Normalitas Data...……….

xiv ABSTRAKSI

PENGARUH CORPORATE GOVERNANCE TERHADAP INTELLECTUAL CAPITAL DISCLOSURE : STUDI PADA BANK KONVENSIONAL DI INDONESIA

FEBY SUBHAN HANAN F 0305051

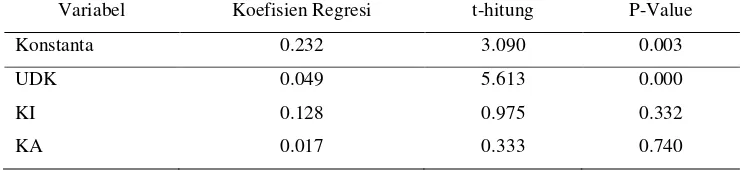

Penelitian ini bertujuan untuk menguji pengaruh corporate governance terhadap Intellectual Capital Disclosure pada bank konvensional yang terdaftar di Bursa Efek Indonesia. Corporate governance dalam penelitian ini diproksikan dengan ukuran dewan komisaris, komisaris indenden dan komite audit.

Populasi dalam penelitian ini adalah bank konvensional yang terdaftar di Bursa Efek Indonesia. Sampel diambil dengan metoda purposive sampling. Data dalam penelitian ini dianalisis dengan menggunakan regresi linier berganda.

Hasil analisis data menunjukan bahwa : 1). ukuran dewan komisaris berpengaruh signifikan terhadap intellectual capital disclosure. Hal ini ditinjukkan dengan koefisien regresi sebesar 0.049 dengan tingkat signifikansi sebesar 0.000. 2). komisaris independen tidak berpengaruh signifikan terhadap intellectual capital disclosure. Hal ini ditinjukkan dengan koefisien regresi sebesar 0.128 dengan tingkat signifikansi sebesar 0.332. 3). komite audit tidak berpengaruh signifikan terhadap intellectual capital disclosure. Hal ini ditinjukkan dengan koefisien regresi sebesar 0.017 dengan tingkat signifikansi sebesar 0.740.

Kata kunci : corporate governance, intellectual capital disclosure

ABSTRACT

INFLUENCE OF CORPORATE GOVERNANCE TO INTELLECTUAL CAPITAL DISCLOSURE : STUDY OF CONVENTIONAL BANK IN INDONESIA

xv F 0305051

This research aim to test the influence of corporate governance to Intellectual Capital Disclosure at conventional bank enlisted in Indonesian Stock Exchange. Corporate Governance in this research is measured by independent board director, size of board director and audit committee.

Population in this research is conventional bank enlisted at Indonesian Stock Exchange. Sample taken with purposive sampling method. Data in this research tested by using multiple regression.

Result of data analysis indicate that : 1). size of board director have an effect on intellectual capital disclosure. This result shown with regression coefficient equal to 0.049 with level significance equal to 0.000. 2). Independent board had no significance influence to intellectual capital disclosure. This shown with regression coefficient equal to 0.128 with level significance equal to 0.332. 3). audit committee had no significance influence on intellectual capital disclosure. This shown with regression coefficient equal to 0.017 with level significance equal to 0.740.

BAB I PENDAHULUAN

Latar Belakang

Dewasa ini perekonomian dunia khususnya dalam perbankan telah

berkembang dengan begitu pesatnya yang antara lain ditandai dengan kemajuan

di bidang teknologi informasi, persaingan yang ketat, pertumbuhan inovasi yang

luar biasa yang mengakibatkan banyak perusahaan perbankan juga mengubah

cara bisnisnya. Perubahan proses bisnis perbankan, munculnya berbagai

pemahaman baru mengenai proses pelayanan perbankan, peran nasabah dan juga

pandangan perusahaan perbankan terhadap peran penting sumber daya manusia

memiliki dampak pada pelaporan keuangan. Pelaporan keuangan yang fokusnya

pada kinerja keuangan perusahaan sering dirasa kurang memadai sebagai suatu

pelaporan kinerja perusahaan bank. Ada sesuatu yang lain yang perlu

disampaikan kepada pengguna pelaporan keuangan perbankan yang bisa

menjelaskan nilai lebih yang dimiliki perusahaan perbankan seperti inovasi,

penemuan sistem, pengetahuan dan keterampilan sumber daya manusia, relasi

dengan konsumen dan sebagainya yang sering diistilahkan sebagai

knowledge

capital

(modal pengetahuan) atau

Intellectual capital

yang sulit disampaikan

kepada pihak luar perusahaan karena belum adanya standar akuntansi yang

mengaturnya. Akibatnya, nilai lebih yang dimiliki perusahaan ini tidak pernah

diketahui oleh pihak luar bank, bahkan perusahaan bank sendiri seringkali tidak

menyadari adanya keunggulan yang dimilikinya karena nilai seperti itu tidak

memiliki wujud dan tidak mudah dikelola maupun diukur (Damayanti, 2009).

Intellectual Capital

sinonim dengan

intellectual property

(hak intelektual),

intellectual asset

(aset intelektual), dan

knowledge asset

(asset pengetahuan),

modal ini dapat diartikan sebagai saham atau modal yang berbasis pada

pengetahuan yang dimiliki perusahaan bank. Di Indonesia, menurut (Abidin

2000)

intellectual capital

masih belum dikenal secara luas didunia perbankan.

Dalam banyak kasus, sampai dengan saat ini perusahaan-perusahaan perbankan di

Indonesia cenderung menggunakan

conventional based

dalam

membangun

bisnisnya, sehingga produk yang dihasilkannya masih miskin kandungan

teknologi. Disamping itu perusahaan-perusahaan tersebut belum memberikan

perhatian lebih terhadap

human capital

,

structural capital

, dan

customer capital

.

Padahal semua ini merupakan elemen pembangun modal intelektual perusahaan.

Karena minimnya informasi mengenai

Intellectual Capital

bagi

perusahaan perbankan di Indonesia maka Penelitian ini membahas dan

memberikan informasi yang penulis peroleh tentang

Intellectual Capital

di

beberapa bank konvensional di Indonesia. Selanjutnya (Abidin dalam

Suwarjuwono, 2003) menyatakan bahwa jika perusahaan – perusahaan (termasuk

perbankan) mengacu pada perkembangan yang ada, yaitu manajemen yang

berbasis pengetahuan, maka perusahaan perbankan di Indonesia akan dapat

bersaing dengan menggunakan keunggulan kompetitif yang diperoleh melalui

oleh perusahaan. Hal ini akan mendorong terciptanya produk – produk yang

semakin

favourable

di mata konsumen atau nasabah.

Sejak tahun 1990-an perhatian terhadap praktik pengelolaan kekayaan (aset) tidak

berwujud (intangible assets) telah mengalami peningkatan secara dramatis (Harrison dan Sullivan,

2000). Petty dan Guthrie (2000) serta Sullivan dan Sullivan (2000) menyebutkan bahwa salah satu

pendekatan yang dapat digunakan dalam penilaian dan pengukuran intangible assets tersebut

adalah intellectual capital. Fokus utama intellectual capital adalah manajemen, teknologi

informasi, sosiologi, dan akuntansi (Petty dan Guthrie, 2000) dan (Sullivan dan Sullivan, 2000).

Pengetahuan, inovasi, dan keterampilan yang dimiliki oleh perusahaan-perusahaan

merupakan komponen intellectual capital (Li, et al.,, 2008). Petty dan Guthrie (2000) telah

melakukan penelitian yang menyimpulkan bahwa knowledge dan intellectual capital

menimbulkan signifikansi yang lebih besar dan menjadi komoditas penting bagi ukuran nilai

bisnis suatu perusahaan dibandingkan ukuran keuangan.

Cerbioni dan Parbonetti (2007) menyatakan bahwa Intellectual Capital Disclosure

merupakan bagian voluntary disclosure. Intellectual Capital Disclosure merupakan informasi

yang bernilai bagi investor, yang dapat membantu mereka mengurangi ketidakpastian mengenai

prospek ke depan dan memfasilitasi ketepatan penilaian terhadap perusahaan (Bukh, 2003).

Salah satu industri yang menggunakan knowledge di dalam upayanya mendapatkan

pendapatan adalah lembaga keuangan perbankan. Bozolan et. al (2003) menyatakan bahwa

lembaga keuangan perbankan memerlukan pelaporan yang berbeda dengan sektor usaha lain.

Brenan (2001) menyatakan bahwa lembaga keuangan memiliki proporsi intangible assets yang

lebih rendah dan memiliki sedikit motivasi untuk melaporkan intellectual capital secara sukarela

dalam laporan tahunannya. Salah satu lembaga keuangan yang dimaksud adalah bank. Firer dan

intellectual capital-nya. Selain itu, secara keseluruhan bank memiliki homogenitas karyawan

(human capital) dibandingkan sektor ekonomi yang lainnya (Kubo dan Saka, 2002).

Sejak adanya interest differential pada tahun 1998hingga sekarang ini, perbankan telah

menjadi permasalahan yang harus diperhatikan, khususnya di negara-negara asia tenggara. Jensen

and Meckling (1976) memperlihatkan bahwa pengungkapan yang lebih besar dapat mengurangi

ketidakpastian pada investor dan mengurangi cost of capital perusahaan. Oleh karena itu, manajer

sebaiknya dengan rela mengungkapkan informasi intellectual capital dalam rangka meningkatkan

nilai perusahaan dengan menyediakan dugaan yang baik bagi investor mengenai posisi keuangan

perusahaan (Li, et al.,, 2008).

Corporate governance merupakan topik yang telah mulai mendapatkan perhatian dari

para pelaku pasar modal di Indonesia. Forum for Corporate governance in Indonesia (FCGI,

2003) menyatakan bahwa Corporate governance adalah seperangkat peraturan yang menetapkan

hubungan antara pemegang saham, pengurus, pihak kreditur, pemerintah, karyawan dan para

pemegang kepentingan intern dan ekstern lainnya sehubungan dengan hak-hak dan kewajiban

mereka. Tujuan Corporate governance adalah untuk menciptakan nilai tambah bagi pihak-pihak

pemegang kepentingan. Perusahaan yang dikelola dengan baik (Good Corporate Governance)

mempunyai ciri diantaranya menyampaikan informasi dengan lebih cepat, akurat dan lengkap.

Suatu informasi dianggap informatif jika informasi tersebut mampu mengubah kepercayaan

(beliefs) para pengambil keputusan. Adanya suatu informasi yang baru akan membentuk suatu

kepercayaan yang baru dikalangan para investor. Kepercayaan baru ini akan mengubah harga

melalui perubahan demand dan supply surat-surat berharga. Penerapan Corporate governance

yang baik diharapkan mampu meningkatkan harga saham perusahaan yang akhirnya dapat

meningkatkan nilai perusahaan.

Kirchmaier and Grant (2006) menyatakan bahwa Corporate governance merupakan

meningkatkan efeisiensi perusahaan. Mekanisme tersebut dapat berupa mekanisme internal

kontrol dan mekanisme dari ekternal kontrol.

Li et al., (2008) menyatakan pertanggungjawaban dalam perbankan konvensional

merepresentasikan komitmen dalam menyediakan pelayanan dari dan untuk semua lapisan

masyarakat termasuk di dalamnya dalam hal pengungkapan. Suatu bank konvensional yang

diharapkan mampu menyediakan pengungkapan yang dibutuhkan pengguna (user). Hal ini

bertujuan untuk menciptakan laporan yang berguna untuk membuat keputusan ekonomi pada

investor. Disclosure atau pengungkapan merefleksikan implementasi peran perbankan dalam

perkembangan ekonomi, keuntungan dan kekuatan dari potensi yangada di dalam perusahaan

perbankan tersebut. Lembaga keuangan perbankan konvensional harus mengungkapkan berbagai

informasi termasuk intelectual capital yang dimilikinya dalam prospectusnya. Hal ini disebabkan

karena pengungkapan merupakan hal penting untuk mendukung keputusan dalam ekonomi untuk

menerapkan akuntabilitas (pertanggungjawaban) kepada masyarakat ataupun stakeholder.

Perusahaan harus mengungkapkan intellectual capital sebagai upaya untuk meningkatkan

nilai bagi investor. Informasi tersebut dapat digunakan oleh investor untuk memberikan

pertimbangan yang lebih baik dalam melakukan keputusan keuangan yang dapat mengurangi

volavility harga saham. Abeysekera (2008) menyatakan bahwa corporate governance merupakan

sebuah mekanisme yang diciptakan untuk memastikan bahwa investor akan memperoleh return

dari investasi yang dilakukannya. Transparansi dan efektivitas merupakan salah tujuan yang

diharapkan bisa terwujud dengan penerapan corporate governance. Investor akan memperhatikan

berbagai informasi yang akan digunakan dalam pengambilan keputusan investasi. Pengungkapan

informasi seperi halnya pengungkapan intellectual capital akan berpengaruh terhadap keputusan

bisnis yang dibuat oleh investor. Manajer yang berfokus pada aktiva tak berwujud perusahaan

penciptaan nilai bagi perusahaan. Penerapan corporatge governance yang baik diharapkan mampu

meningkatkan kualitas Intellectual Capital Disclosure yang diungkapkan perusahaaan yang akan

digunakan oleh investor dalam melakukan keputusan bisnisnya. Malalui penelitian ini penulis

akan melakukan penelitian tentang pengaruh corporate governance terhadap Intellectual Capital

Disclosure. Corporate governance dalam penelitian ini diproksikan dengan tiga variabel yaitu

ukuran dewan komisaris, komisaris independen dan keberaadaan komite audit mengacu pada

penelitian Abeysekera (2008).

Dengan demikian, judul penelitian ini adalah ”Pengaruh Corporate Governance

Terhadap Intellectual Capital Disclosure: Studi Pada Bank Konvensional Di Indonesia”.

Perumusan Masalah

Berdasarkan uraian di atas maka dapat dirumuskan masalahnya sebagai berikut :

1. Apakah terdapat pengaruh ukuran dewan komisaris terhadap Intellectual Capital Disclosure

pada bank konvensional di Indonesia ?

2. Apakah terdapat pengaruh komisaris independen terhadap Intellectual Capital Disclosure

pada bank konvensional di Indonesia ?

3. Apakah terdapat pengaruh komite audit terhadap Intellectual Capital Disclosure pada bank

konvensional di Indonesia ?

Tujuan Penelitian

Tujuan yang hendak dicapai dalam penelitian ini sesuai dengan pembahasan masalah adalah

1. Untuk mengetahui pengaruh ukuran dewan komisaris terhadap Intellectual Capital

Disclosure pada bank konvensional di Indonesia.

2. Untuk mengetahui pengaruh komisaris independen terhadap Intellectual Capital

Disclosure pada bank konvensional di Indonesia.

3. Untuk mengetahui pengaruh komite audit terhadap Intellectual Capital Disclosure pada

bank konvensional di Indonesia.

Manfaat Penelitian

Adapun manfaat yang dapat diambil dari penelitian ini adalah sebagai berikut:

1. Bagi Akademisi

Bagi akademisi, penelitian ini bermanfaat untuk:

a. Menjadi referensi dan memberikan kontribusi penelitian tentang Intellectual Capital

Disclosure pada perbankan konvensional di Indonesia,

b. Dari hasil penelitian, keterbatasan, dan rekomendasi peneliti, diharapkan dapat memunculkan

penelitian yang berupaya untuk mengembangkan penelitian ini, karena penelitian dengan

objek bank konvensional di Indonesia dengan topik Intellectual Capital Disclosure masih

jarang ditemui.

2. Bagi Industri Perbankan konvensional di Indonesia

Bagi industri perbankan konvensional dan praktisinya, penelitian ini bermanfaat untuk

a. Memberikan pengetahuan tentang praktik Intellectual Capital Disclosure pada

masing-masing bank konvensional di Indonesia yang dijadikan sampel, sehingga bank dapat

membandingkan praktik Intellectual Capital Disclosure, serta dapat digunakan untuk bahan

b. Departemen Research and Development (R&D) tiap bank konvensional di Indonesia dapat

menggnakan penelitian ini untuk dikembangkan dalam penelitian lembaga masing-masing

bank untuk tujuan kepentingan stakeholder-nya.

3. Bagi Regulator

Bagi regulator yang meliputi bank sentral, menteri keuangan, bursa efek, dan ikatan akuntan

di Indonesia dapat menggunakan penelitian ini untuk:

Menteri keuangan di negara ASEAN (khususnya) bekerja sama dengan bursa efek dan bank

sentral dapat melakukan penelitian lebih lanjut dari hasil penelitian ini untuk mengetahui

praktik Intellectual Capital Disclosure terhadap variabel lain yang dapat digunakan untuk

mengambil kebijakan.

Menetapkan kebijakan dan regulasi ataupun standar pengungkapan untuk baik bank

konvensional di Indonesia maupun sektor lainnya dalam hal praktik Intellectual Capital

Disclosure.

Sistematika Laporan

Adapun sistematika laporan adalah sebagai berikut:

BAB I : PENDAHULUAN

Bab ini meliputi latar belakang masalah, perumusan masalah, tujuan

penelitian dan manfaat penelitian.

BAB II : TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

Bab ini membahas landasan teori yang diantaranya berupa tinjauan pustaka,

kerangka teoritis, dan dilanjutkan dengan penelitian terdahulu yang

BAB III : METODOLOGI PENELITIAN

Bab ini berisi desain penelitian; populasi, sample, dan teknik sampling;

pengukuran variable; instrument penelitian; sumber data; metode

pengumpulan data; serta metode analisis data.

BAB IV : ANALISIS DATA DAN PEMBAHASAN

Bab ini membahas mengenai data yang digunakan, pengolahan data tersebut

dengan alat analisis yang diperlukan dan hasil dari analisis data.

BAB V : KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan yang diperoleh dari hasil analisis data yang telah

dilakukan, saran-saran yang diajukan dari hasil penelitian, dan rekomendasi

bagi penelitian selanjutnya.

Pembahasan lebih lanjut mengenai penelitian ini, akan ditunjukkan dalam BAB II yang berisi

tinjauan pustaka dan pengembangan hipotesis.

BAB II TINJUAN PUSTAKA

Intellectual capital bersifat eksklusive, tetapi sekali ditemukan dan dieksploitasi akan

memberikan organisasi basis sumber baru untuk berkompetisi dan menang (Bontis, 1998).

Intellectual capital adalah istilah yang diberikan untuk mengkombinasikan intangible asset dari

pasar, property intelektual, infrastruktur dan pusat manusia yang menjadikan suatu perusahaan

dapat berfungsi (abeysekera, 2006). Intellectual capital adalah materi intelektual (pengetahuan,

informasi, property intelektual, pengalaman) yang dapat digunakan untuk menciptakan kekayaan.

Ini adalah suatu kekuatan akal kolektif atau seperangkat pengetahuan yang berdaya guna (Stewart,

1997). Intellectual capital adalah pengejaran penggunaan efektif dari pengetahuan (produk jadi)

sebagaimana beroposisi terhadap informasi (bahan mentah) (Bontis, 1998). Intellectual capital

dianggap sebagai suatu elemen nilai pasar perusahaan dan juga market premium (Bontis, 1998).

Abeysekera (2006) menyatakan bahwa pengembangan kerangka teoritis yang mendasari

pengungkapan intellectual capital, sekarang berada dalam masa infancy. Beberapa pakar maupun

lembaga mendefinisikan intellectual capital. Definisi yang dibuat oleh para pakar tidak sama,

namun dapat diambil kesimpulan bahwa intellectual capital merupakan bagian dari intagible

asset. Hal ini sesuai dengan pendapat Mouritsen (1998) yang menyebutkan bahwa intellectual

capital menyangkut kapasitas pengetahuan luas yang dimiliki oleh organisasi. Pengetahuan yang

luas bagi organisasi ini bermanfaat bagi organisasi dalam menyikapi perubahan-perubahan tertentu

dalam dunia bisnisnya. Beberapa pakar maupun lembaga mendefinisikan intellectual capital.

Salah satunya adalah CIMA (2001) menyebutkan bahwa intellectual assets sebagai berikut:

“possession of knowledge and experience, professional knowledge and skill, good relationship, and technological capacities, which when applied will give organization competitive advantage”

Hasil penelitian Barth et. al (2001) menemukan bahwa cakupan analisis adalah lebih

besar bagi perusahaan yang berinvestasi dalam pengembangan riset dan periklanan, sedangkan

studi empiris lain menemukan munculnya dampak postitif terhadap harga saham dari indikator

1996), kapitalisasi pengeluaran pengembangan software (Aboody dan Lev, 1998), dan kepuasan

pelanggan (Ittner dan Larker, 1998).

Abeysekera (2006) menyatakan bahwa pengembangan kerangka teoritis yang mendasari

pengungkapan intellectual capital, sekarang berada dalam masa infancy. Beberapa pakar maupun

lembaga mendefinisikan intellectual capital. Definisi yang dibuat oleh para pakar tidak sama,

namun dapat diambil kesimpulan bahwa intellectual capital merupakan bagian dari intagible

asset. Hal ini sesuai dengan pendapat Mouritsen (1998) yang menyebutkan bahwa intellectual

capital menyangkut kapasitas pengetahuan luas yang dimiliki oleh organisasi. Pengetahuan yang

luas bagi organisasi ini bermanfaat bagi organisasi dalam menyikapi perubahan-perubahan

tertentu dalam dunia bisnisnya.

Definisi yang dibuat oleh para pakar tidak sama, namun dapat diambil kesimpulan bahwa

intellectual capital merupakan bagian dari intagible asset. Hal ini sesuai dengan pendapat

Mouritsen (1998) yang menyebutkan bahwa intellectual capital menyangkut kapasitas

pengetahuan luas yang dimiliki oleh organisasi. Pengetahuan yang luas bagi organisasi ini

bermanfaat bagi organisasi dalam menyikapi perubahan-perubahan tertentu dalam dunia

bisnisnya. Contoh yang paling sederhana adalah kebutuhan untuk berinovasi supaya produk yang

hasilkan tidak mengalami masa penurunan setelah berada di posisi puncak.

Meskipun tidak terdapat definisi yang baku mengenai intellectual capital, secara umum

berbagai pendapat para pakar dan organisasi tersebut dapat disimpulkan bahwa intellectual capital

secara garis besar terdiri dari ( Sveiby, 1997).

a Human capital

Human capital merupakan pengetahuan, skill, dan pengalaman yang dibawa pegawai

ketika meninggalkan perusahaan (Starovic & Marr, 2004) yang meliputi pengetahuan individu

suatu organisasi yang ada pada pegawaiannya (Bontis, 2000) yang dihasilkan melalui kompetensi,

sikap dan kecerdasan intelektual (Roos, Roos, Edvinsson & Dragonetti, 1997). Human Capital

motivasi, kepuasan, kapaistas pembelajaran, loyalitas, dan pelatihan serta pendidikan formal

karyawan. Menurut Dharma (2004) human capital merupakan akumulasi kapabilitas, kapasitas

dan peluang yang dimiliki anggota organisasi. Kapabilitas adalah kemampuan anggota organisasi

untuk melakukan sesuatu baik yang bersifat kapasitas maupun peluang guna meraih tujuan yang

diinginkan. Kapasitas lebih tertuju pada apa yang dapat dilakukan oleh anggota organisasi,

sedangkan peluang lebih pada pilihan yang tersedia bagi anggota organisasi untuk mendapatkan

penghargaan-penghargaan personal termasuk gaji, bonus dan sebagainya akibat dari penggunaan

kapasitasnya, sehingga kapabilitas diformulasikan sebagai kapasitas X peluang.

Human capital merupakan lifeblood dalam modal intelektual, sumber dari innovation dan

improvement,tetapi merupakan komponen yang sulit untuk diukur (Steward, 1997). Berdasarkan

pengetahuan yang dimiliki oleh orang-orang yang ada dalam perusahaan tersebut, pengetahuan

orang-orang di dalam perusahaan akan meningkat jika perusahaan mampu menggunakan

pengetahuan yang dimiliki oleh karyawannya (Ongkorahardjo, et.al, 2008)

Fitz-Enz (2000) mendeskripsikan human capital sebagai kombinasi dari tiga faktor, yaitu: 1)

karakter atau sifat yang dibawa ke pekerjaan, misalnya intelegensi, energi, sikap positif,

keandalan, dan komitmen, 2) kemampuan seseorang untuk belajar, yaitu kecerdasan, imajinasi,

kreatifitas dan bakat dan 3) motivasi untuk berbagi informasi dan pengetahuan, yaitu semangat tim

dan orientasi tujuan.

b Structural capital

Structural capital merupakan pengetahuan yang akan tetap berada dalam perusahaan

terdiri dari rutinitas organisasi, prosedur-prosedur, sistem, budaya dan database. Beberapa

diantara structural capital dilindungi hukum dan menjadi intellectualproperty right, yang secara

legal dimiliki oleh perusahaan (Starovic & Marr, 2004). Structural capital digambarkan sebagai

apa yang tersisa dalam perusahaan pada saat pegawai pulang di malam hari (petras, 1997).

Structural Capital merupakan aset perusahaan yang berupa pemilikan sistem software, jaringan

meliputi kemampuan perusahaan dalam menjangkau pasar. Dengan kata lain Widyaningrum

(2004) mengatakan bahwa structural capital merupakan saran prasaran yang mendukung kinerja

karyawan.

c Relational Capital atau Customer Capital

Konsep penting customer capital adalah pengetahuan yang dibentuk dalam marketing

channels dan hubungan konsumen bahwa organisasi berkembang dengan menjalankan bisnis.

Sebagai contoh adalah image, loyalitas konsumen, kepuasan konsumen, hubungan dengan suplier,

kekuatan komersial, kapasitas negosiasi dengan entitas keuangan dan lingkungan aktivitas

(Stratovic & Marr, 2004). Customer capital menunjukkan potensi yang dimiliki perusahaan

karena ex-firm intangible (Bontis, 2000). Relational capital atau customer capital merupakan

hubungan baik yang dijalin oleh perusahaan dengan pihak luar (Petras, 1996), dan juga

pengetahuan mengenai rantai alur pasar suati produk, pelanggan, pamsok, dan menjalin hubungan

baik dengan pemerintah (Bontis, 2000).

B. Corporate Governance

Wardhani (2006) menyatakan bahwa

Corporate governance

merupakan

tata kelola perusahaan yang menjelaskan hubungan antara berbagai partisipan

dalam perusahaan yang menentukan arah dan kinerja perusahaan). Isu mengenai

Corporate governance

ini mulai mengemuka, khususnya di Indonesia, setelah

Indonesia mengalami masa krisis yang berkepanjangan sejak tahun 1998. Banyak

pihak yang mengatakan lamanya proses perbaikan di Indonesia disebabkan oleh

sangat lemahnya

Corporate governance

yang diterapkan dalam perusahaan di

Indonesia. Sejak saat itu, baik pemerintah maupun investor mulai memberikan

governance

biasanya mengacu pada sekumpulan mekanisme yang

mempengaruhui keputusan yang akan diambil oleh manajer ketika ada pemisahan

antara kepemilikan dan pengendalian beberapa dari pengendalian ini terletak pada

fungsi dari dewan direksi, pemegang saham institusional, dan pengendalian dari

mekanisme pasar.

Hastuti (2005) Corporate governance diperlukan untuk mengurangi permasalahan

keagenan antara pemilik dan manajer. Corporate governance pada dasarnya berisi prinsip tata

kelola perusahaan yang baik. Prinsip-prinsip tersebut antara lain :

1. Keadilan (fairness) yang meliputi : (a) Perlindungan bagi seluruh hak pemegang saham

(b) Perlakuan yang sama bagi para pemegang saham.

2. Transparansi (transparancy) yang meliputi (a) Pengungkapan informasi yang bersifat

penting (b) Informasi harus disiapkan, diaudit dan diungkapkan sejalan dengan

pembukuan yang berkualitas (c) Penyebaran informasi harus bersifat adil, tepat waktu

dan efisien.

3. Dapat dipertanggungjawabkan (accountability) yang meliputi meliputi pengertian bahwa

(a) Anggota dewan direksi harus bertindak mewakili kepentingan perusahaan dan para

pemegang saham (b) Penilaian yang bersifat independen terlepas dari manajemen (c)

adanya akses terhadap informasi yang akurat, relevan dan tepat waktu.

4. Pertanggungjawaban (responsibility) meliputi (a) Menjamin dihormatinya segala hak

pihak-pihak yang berkepentingan (b) Para pihak yang berkepentingan harus mempunyai

kesempatan untuk mendapatkan ganti rugi yang efektif atas pelanggaran hak-hak mereka

(c) Dibukanya mekanisme pengembangan prestasi bagi keikutsertaan pihak yang

berkepentingan (d) Jika diperlukan, para pihak yang berkepentingan harus mempunyai

Nasution dan Setiawan (2007) menyatakan bahwa Corporate governance merupakan

konsep yang diajukan demi peningkatan kinerja perusahaan melalui supervisi atau monitoring

kinerja manajemen dan menjamin akuntabilitas manajemen terhadap stakeholder dengan

mendasarkan pada kerangka peraturan. Konsep Corporate governance diajukan demi tercapainya

pengelolaan perusahaan yang lebih transparan bagi semua pengguna laporan keuangan. Bila

konsep ini diterapkan dengan baik maka diharapkan pertumbuhan ekonomi akan terus menanjak

seiring dengan transparansi pengelolaan perusahaan yang makin baik dan nantinya

menguntungkan banyak pihak. Sistem Corporate governance memberikan perlindungan efektif

bagi pemegang saham dan kreditor sehingga mereka yakin akan memperoleh return atas

investasinya dengan benar.

Rachmawati dan Triatmoko (2007) menyatakan ada empat mekanisme

Corporate governance

yang sering dipakai dalam berbagai penelitian mengenai

Corporate governance

yang bertujuan untuk mengurangi konflik keagenan, yaitu

komite audit, komisaris independen, kepemilikan institusional, kepemilikan

manajerial. Sedangkan menurut penelitian Abeysekera (2008) proksi

corporate

governance

tidak melibatkan pihak manajemen dan pemegang saham namun

terdiri dari pihak yang melakukan pengawasan terhadap manajemen.

Corporate

governance

dalam penelitian tersebut diproksikan dengan jumlaha anggota dewan

komisaris, prosentase komisasris yang berasal dari ekternal perusahaaan

(independen) dan adanya komite audit dalam perusahaan.

Cerbioni dan Parbonetti (2007) menyatakan bahwa perusahaan akan

berupaya untuk mengurangi biaya keagenan yang dikeluarkannya dengan cara

governance

dan pengungkapan sukarela. Pada kenyataannya antara

corporate

governance

dan pengungkapan sularela adalah dua hal yang mengingkatkan

perlindungan terhadap kepentingan investor yang akan membuat pasar menjadi

semakin efisien. Mekanisme

corporate governance

yang ada dalam perusahaan

diharapkan mampu meningkatkan kaulitas dan kuantitas terhadap pengungkapan

sukarela dari informasi yang berkaitan dengan

intellectual capital

.

C. Ukuran Dewan Komisaris dan Intellectual Capital Disclosure (ICD)

Dewan komisaris merupakan inti dari Corporate governance yang ditugaskan untuk

menjamin pelaksanaan strategi perusahaan, mengawasi manajemen dalam mengelola perusahaan,

serta mewajibkan terlaksananya akuntabilitas. Aktifnya peranan dewan komisaris dalam praktek

sangat tergantung pada lingkungan yang diciptakan oleh perusahaan yang bersangkutan. Di

Indonesia sering terjadi anggota dewan komisaris tidak menjalankan peran pengawasannya

terhadap dewan direksi. Dewan komisaris seringkali dianggap tidak memiliki manfaat. Hal ini

dapat dilihat dalam fakta, bahwa banyak anggota dewan komisaris tidak memiliki kemampuan dan

tidak dapat menunjukkan independensinya sehingga gagal untuk mewakili kepentingan

stakeholders lainnya (FCGI, 2001).

Nasution dan Setiawan (2007) menyatakan secara umum dewan komisaris ditugaskan

dan diberi tanggung jawab atas pengawasan kualitas informasi yang terkandung dalam laporan

keuangan. Hal ini penting mengingat adanya kepentingan dari manajemen untuk melakukan

manajemen laba yang berdampak pada berkurangnya kepercayaan investor. Untuk mengatasinya

dewan komisaris diperbolehkan untuk memiliki akses pada informasi perusahaan. Dewan

komisaris tidak memiliki otoritas dalam perusahaan, maka dewan direksi bertanggung jawab

mensupervisi dan memberi nasihat pada dewan direksi sesuai dengan UU No. 1 tahun 1995,

fungsi dewan komisaris yang lain sesuai dengan yang dinyatakan dalam National Code for Good

Corporate Governance 2001 adalah memastikan bahwa perusahaan telah melakukan tanggung

jawab sosial dan mempertimbangkan kepentingan berbagai stakeholder perusahaan sebaik

memonitor efektifitas pelaksanaan good corporate governance

Kusumawati dan Riyanto (2005) yang meneliti pengaruh transparansi good corporate

governance terhadap nilai perusahaan menyatakan bahwa variabel karakteristik dewan yang

berupa jumlah komisaris terbukti berhubungan dengan nilai perusahaan dengan tingkat

signifikansi 5%. Hal ini mendukung hipotesis bahwa fungsi service dan kontrol yang dilakukan

oleh komisaris dapat meningkatkan nilai perusahaan. Dari segi perspektif pasar, besarnya dewan

komisaris dapat dipandang sebagai sarana untuk memberikan masukan dan mengontrol perilaku

oportunistik direksi dan manajemen.

Abeysekera (2008) menyatakan bahwa dewan komisaris perusahaan didesain untuk

mengatasi masalah keagenan. Ketika informasi akuntansi menjadi informasi yang sangat relevan

terutama berkaiatan dengan kebangkrutan atau terjadinya kecurangan dalam perusahaan maka

diperlukan sebuah karakteristik corporate governance dalam pengungkapannya. Interpretasi dari

relevenasi nilai dari informasi akuntansi adalah informasi yang tersedia untuk pasar, tidak hanya

berkaiatan dnegan aktiva tetap namun juga berkaitan dengan pengungkapan aktiva tidak berwujud.

Informasi keuangan dan non keuangan perusahaan akan berpengaruh terhadapa sifat investor

dalam menentukan nilai perusahaan. Komposisi dewan komisaris yang optimal dipengaruhi oleh

banyak faktor. Namun demikian jumlah dewan komisaris yang besar lebih efektif jika

dibandingkan dengan jumlah dewan komisaris yang kecil. Jumlah dewan komisaris yang besar

diharapkan memunculkan perpaduan skill antar anggotanya sehingga akan berpengaruh terhadap

kualitas informasi yang disampaikan perusahaan termasuk juga berkaitan dengan intellectual

capital.

D. Komisaris Independen dan Intellectual Capital Disclosure (ICD)

Siallagan dan Machfoedz (2006) menggunakan proporsi komisaris independen untuk

mengetahui pengaruhnya terhadap kualitas laba dan nilai perusahaan. Hasil penelitian mereka

menunjukan bahwa proporsi komisaris independen berpengaruh secara negatif terhadap kulitas

laba, sedangkan terhadap nilai perusahaan, proporsi komisaris independen secara positif

berpengaruh.

Bursa Efek Jakarta mengeluarkan Kep-339/BEJ/07-2001 yang mensyaratkan bagi

perusahaan yang tercatat di BEJ menunjuk komisaris independen. Dalam peraturan ini,

persyaratan jumlah minimal komisaris independen adalah 30% dari seluruh anggota dewan

komisaris. Beberapa kriteria lainnya tentang komisaris independen adalah sebagai berikut.

1. Komisaris independen tidak memiliki hubungan afiliasi dengan pemegang saham mayoritas

atau pemegang saham pengendali (controlling shareholders) perusahaan tercatat yang

bersangkutan.

2. Komisaris independen tidak memiliki hubungan dengan direktur dan atau komisaris lainnya

perusahaan tercatat yang bersangkutan.

3. Komisaris independen tidak memiliki kedudukan rangkap pada perusahaan

lainnya yang terafiliasi dengan perusahaan tercatat yang bersangkutan.

4. Komisaris independen harus mengerti peraturan perundang-undangan di bidang

pasar modal.

5. Komisaris independen diusulkan dan dipilih oleh pemegang saham minoritas

yang bukan merupakan pemegang saham pengendali (bukan controlling

shareholders) dalam Rapat Umum Pemegang Saham (RUPS).

Secara umum dewan komisaris ditugaskan dan diberi tanggungjawab atas pengawasan

kualitas informasi yang terkandung dalam laporan keuangan. Dewan komisaris juga mewakili

menyelaraskan kepentingan pemegang saham dan manajer (Kusumawati dan Riyanto, 2005).

Menurut Boediono (2005), komposisi dewan komisaris merupakan salah satu karakteristik dewan

yang berhubungan dengan kandungan informasi laba. Melalui perannya dalam menjalankan fungsi

pengawasan, komposisi dewan dapat mempengaruhi pihak manajemen dalam menyusun laporan

keuangan sehingga dapat diperoleh suatu laporan laba yang berkualitas. Adanya komisaris

independen diharapkan mampu meningkatkan peran dewan komisaris sehingga tercipta corporate

governance di dalam perusahaan.

Abeysekera (2008) menyatakan bahwa menyatakan bahwa keberadaan komisaris

independen dalam dewan komisaris meningkatkan reputasi berkaitan dengan pengendalian yang

lebih efektif. Termasuk juga dalam melakukan pengawan terhadap pengungkapan yang dilakukan

perusahaan. Komisaris independen menjadi faktor penentu utama yang mempengaruhi hubungan

keagenan antara manajer dan pemegang saham. Dalam hal pengungkapan, keberadaan komisaris

independen diharapkan dapat meningkatkan pengungakapan yang ada termasuk berkaitan dengan

Intellectual Capital Disclosure. Li et al., (2008) menyatakan bahwa komisaris independen

berperan dalam mekanisme internal yang melindungi kepentingan pemegang saham dari tindakan

manajemen. Komisaris independen mampu memperluas pengetahuan, reputasi yang lebih baik dan

memiliki peran dalam aspek pengungkapan perusahaan. Berkaiatan dengan pengungkapan

intellectual capital, komisaris independen diharapkan mampu mendorong manajemen untuk

mengungkapkan hal yang realitis, taat pada peraturan yang berlaku dan lebih proaktif terhadap

pemegang saham berkaitan dengan pengungkapan intellectual capital disclosure.

H2 : Komisaris Independen berpengaruh terhadap Intellectual Capital Disclosure

E. Komite Audit dan Intellectual Capital Disclosure (ICD)

Sesuai Kep-29/PM/2004, komite audit adalah komite yang dibentuk oleh dewan

komisaris untuk melakukan tugas pengawasan pengelolaan perusahaan. Keberadaan komite audit

pemegang saham dan dewan komisaris dengan pihak manajemen dalam menangani masalah

pengendalian. Berdasarkan Surat Edaran BEJ, SE-008/BEJ/12-2001, keanggotaan komite audit

terdiri dari sekurang-kurangnya tiga orang termasuk komite audit. Anggota komite ini yang

berasal dari komisaris hanya satu orang, anggota komite yang berasal dari komisaris tersebut

merupakan komisaris independen perusahaan dan dia tercatat sebagai ketua komite audit.

Menurut FCGI (2001), komite audit mempunyai tanggungjawab pada tiga bidang.

1. Laporan keuangan (financial reporting)

Tanggung jawab Komite Audit di bidang laporan keuangan adalah untuk

memastikan bahwa laporan keuangan yang dibuat oleh manajemen telah memberikan

gambaran yang sebenarnya tentang: kondisi keuangan, hasil usahanya, rencana dan komitmen

jangka panjang. Ruang lingkup pelaksanaannya adalah :

a. Merekomendasikan auditor eksternal.

b. Memeriksa hal-hal yang berkaitan dengan auditor eksternal, yaitu: surat

penunjukkan auditor. perkiraan biaya audit, jadwal kunjungan auditor, koordinasi

dengan internal audit, pengawasan terhadap hasil audit dan menilai pelaksanaan

pekerjaan auditor.

c. Menilai kebijakan akuntansi dan keputusan-keputusan yang menyangkut

kebijaksanaan.

d. Meneliti laporan keuangan (financial statement), yang meliputi: laporan

paruh tahun (interim financial statements), laporan tahunan (annual financial

statements), opini auditor dan management letters.

2.Tata kelola perusahaan (corporate governance)

Tanggung jawab komite audit dalam bidang ini adalah untuk memastikan, bahwa

perusahaan telah dijalankan sesuai undang-undang dan peraturan yang berlaku,

terhadap benturan kepentingan dan kecurangan yang dilakukan oleh karyawan perusahaan.

Ruang lingkup pelaksanaan dalam bidang ini adalah:

a. Menilai kebijakan perusahaan yang berhubungan dengan kepatuhan terhadap

undang-undang dan peraturan, etika, benturan kepentingan dan penyelidikan

terhadap perbuatan yang merugikan perusahaan dan kecurangan.

b. Memonitor proses pengadilan yang sedang terjadi ataupun yang ditunda serta

yang menyangkut masalah corporate governance dalam hal mana perusahaan

menjadi salah satu pihak yang terkait di dalamnya.

c. Memeriksa kasus-kasus penting yang berhubungan dengan benturan kepentingan,

perbuatan yang merugikan perusahaan dan kecurangan.

d. Keharusan auditor internal untuk melaporkan hasil pemeriksaan corporate

governance dan temuan-temuan penting lainnya.

3.Pengawasan perusahaan (corporate control)

Tanggungjawab komite audit untuk pengawasan perusahaan termasuk di dalamnya

pemahaman tentang masalah serta hal-hal yang berpotensi mengandung risiko dan sistem

pengendalian intern serta memonitor proses pengawasan yang dilakukan oleh auditor

internal. Ruang lingkup audit internal harus meliputi pemeriksaan dan penilaian tentang

kecukupan dan efektifitas sistem pengawasan intern.

Keberadaan komite audit diharapkan membuat informasi keuangan dan non keuangan

yang dihasilkan mempunyai kualitas informasi yang lebih baik. Li et al., (2008) menyatakan

bahwa peran komite audit telah berkembangan sabagai bagian dari upaya untuk memenuhi

tantangan bisnis, perubahan sosial dan lingkungan ekonomi. Komite audit membantu untuk

memastikan bahwa kepentingan pemegang saham telah terlindungi dalam aspek keuangan dan

pengendalian internal. Intrnal audit membantu perusahaan meningkatkan berbagai informasi yang

disampaikan seperti informasi keuangan, review operasi dan keuangan dan informasi lainnya.

komite audit menjadi penting karena komite audit dapat mempengaruhi praktik intellectual capital.

Abeysekera (2008) menyatakan bahwa komite audit merupakan mekanisme untuk memastikan

tidak ada tindakan manajemen yang merugikan pemegang saham. Komite audit diharapkan

mampu meningkatkan kualitas pengungkapan yang disampaikan. Komite audit diharapakn mampu

menemukan kesalahan yang terjadi, hal yang melanggar peraturan dan hal lain yang menjadikan

kualitas pengungkapan menjadi rendah. Komite audit diharapkan dapat meningkatkan informasi

non keuangan perusahaan termasuk juga berkaitan dengan Intellectual Capital Disclosure.

H3 : Komite audit berpengaruh terhadap Intellectual Capital Disclosure

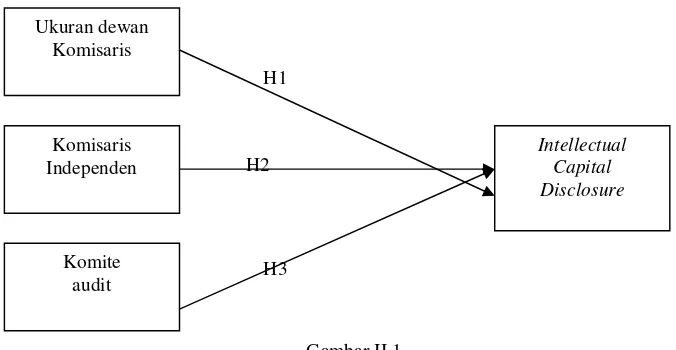

F. Kerangka Teoritis

Gambar II.1 Ukuran dewan

Komisaris

Komisaris Independen

Komite audit

Intellectual Capital Disclosure H1

H2

Kerangka Pemikiran

Variabel independen : Ukuran dewan komisaris, Komisaris Independen, Komite Audit

Variabel dependen : Intellectual Capital Disclosure

Penelitian ini akan menguji pengaruh corporate governance terhadap Intellectual Capital

Disclosure pada bank konvensional di Indonesia. Corporate governance dalam penelitian ini

diproksikan dengan ukuran dewan komisaris, komisaris independen dan komite audit.

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini merupakan penelitian pengujian hipotesis (hypotesis testing) yaitu

penelitian yang menguji hipotesis yang telah ditentukan diawal penelitian (Hartono, 2005).

Penelitian ini bertujuan mencari pengaruh corporate governance terhadap Intellectual Capital

Disclosure pada bank konvensional di Indonesia.

B. Populasi, Sampel, dan Teknik Sampling

Di dalam penelitian ini digunakan teknik purposive sampling. Teknik purposive

sampling adalah. pengambilan sampel yang dilakukan dengan mengambil sampel berdasarkan

kriteria tertentu sesuai dengan tujuan penelitian (Hartono, 2005). Adapun kriteria purposive

sampling dalam penelitian ini adalah

b. Bank umum konvensional di Indonesia tersebut yang menerbitkan laporan tahunan

(annual report) dari tahun 2004 sampai dengan 2008 pada website bursa efek indonesia

c. Annual report yang diambil dari yang dapat memberikan informasi lengkap yang sesuai

dengan variabel yang terdapat dalam penelitian ini.

Sampel dipilih dengan metode Yamane (1967), rumus yang digunakan adalah:

Jumlah sampel = 2

1

Nd

N

+

Keterangan :

N = jumlah populasi

d = tingkat kesalahan yang dapat diterima

C. Pengukuran Variabel 1. Variabel Independen

a. Ukuran dewan Komisaris

Ukuran dewan komisaris diproksikan dengan jumlah secara keseluruhan anggota dewan

komisaris yang dimiliki perusahaan baik yang berasal dari dalam maupun luar

perusahaan.

b. Komisaris Independen

Komisaris independen diukur dengan jumlah prosentase komisaris independen yang ada

dalam perusahaan mengacu pada Nasution dan Setiawan (2008). Keberadaan komisaris

indepnden ini dapat kita lihat dalam annual report perusahaan

c. Komite audit

Keberadaan komite audit diukur dengan membentuk variabel dummy mengacu pada

Nasution dan Setiawan (2007). (1) apabila ditemukan keberadaan komite audit. (0)

apabila tidak ditemukan komite audit. Keberadaan komite audit ini dapat kita lihat dalam

annual report perusahaan

2. Variabel Dependen

Variabel dependen yang digunakan menggunakan proksi variasi Intellectual Capital

Disclosure (ICDI) yang diungkap oleh bank umum konvensional di Indonesia. Proksi ini

diambil dari pengungkapan annual report masing-masing perusahaan sampel. Annual report

dipilih sebagai data untuk proksi-proksi variabel dependen karena annual report merupakan

satu-satunya dari banyak media komunikasi publik yang dilakukan perusahaan yang dapat

digunakan untuk mentrasfer informasi kepada komunitas yang berinvestasi di dalam

perusahaan untuk mengetahui capital yang dimiliki perusahaan (Frederiksen dan Westphalen,

1998).

Parker (1982) juga berpendapat bahwa annual report merupakan media publik yang

mencakup lingkup yang luas dan mudah disediakan. Selain itu, kelebihan dari annual report

adalah terdapatnya komponen pelaporan selain laporan keuangan yang menjadi media untuk

komunikasi tentang informasi intellectual capital (Johanson et. al, 1999 dan Abeysekera,

2001). Oleh sebab itu, annual report menjadi pilihan untuk mengukur pengungkapan

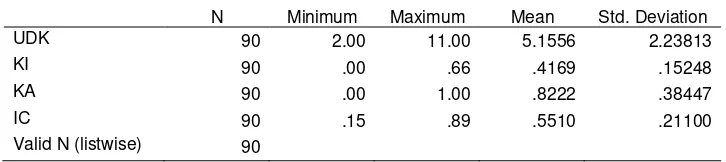

intellectual capital suatu perusahaan. Pengukuran Intellectual Capital Disclosure dalam

penelitian ini mengadopsi dalam penelitian Li, et.al (2008) yaitu dengan dengan menghitung

jumlah komponen Intellectual Capital Disclosure. Adapun jumlah komponen intellectual

capital di dalam penelitian Li, et. al (2008) adalah sebanyak 61 komponen. Dengan demikian,

dari 61 komponen yang diungkap oleh perusahaan kemudian dibagi dengan jumlah poin-poin

j

cara menghitung komponen tersebut adalah dengan metode variabel dummy, yaitu

menggunakan teknik skor dikotomi dengan rumus:

nj = jumlah item yang diungkap oleh perusahaan jth , terdiri dari 122 (yaitu 61 item dalam dua

format), Xij = 1 jika perusahaan mengungkap item ith , 0 if jika perusahaan tidak mengungkap,

sehingga 0 ≤ ICDIj ≤ 1. Adapun 61 komponen yang digunakan untuk mengukur pengungkapan

tersebut terdapat di dalam lampiran.

Variabel dependen berupa Intellectual Capital Disclosure di dalam penelitian Li, et

(2008) juga mengukur volume Intellectual Capital Disclosure (ICWC). Cara mengukur volume

tersebut adalah dengan cara menghitung jumlah kata di dalam annual report yang berhubungan

dengan 61 komponen Intellectual Capital Disclosure (Li, et al.,, 2008). Jumlah kata dipilih

sebagai metode penghitungan volume Intellectual Capital Disclosure ini karena kata merupakan

unit terkecil dalam pengukuran untuk analisis kualitatif dalam content analysi dan diharapkan

dapat memaksimalkan ketelitian dalam menghitung volume tersebut secara kuantitatif (Zeghal dan

Ahmed, 1990).

Teknik content analysis di dalam penelitian ini dilakukan dengan cara membaca laporan

tahunan setiap perusahaan sampel kemudian memberikan kode untuk setiap informasi yang

terkandung di dalamnya menurut kerangka indikator Intellectual Capital yang telah ditentukan.

Adapun indikator Intellectual Capital dalam penelitian menggunakan indikator yang merujuk

pada penelitian Li, et.al (2008). Indikator Intellectual Capital dalam penelitian Li, et.al dipilih

sebagai referensi indikator Intellectual Capital karena indikator-indikator tersebut sesuai dengan

tujuan penelitian dan ketersediaan data untuk melakukan analisis variabel dependen dengan

digunakan di dalam penelitian ini pada dasarnya terbagi dalam tiga bagian besar, yaitu (Li, et.al,

2008)

a. human capital

b. structural capital

c. relational capital

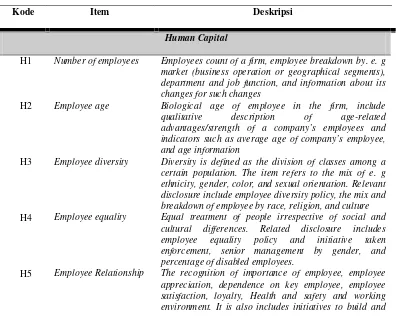

Di dalam penelitian ini, ketiga bagian besar indikator Intellectual Capital Disclosure ini

dijabarkan menjadi 61 poin indikator yang meliputi 22 poin untuk human capital, 18 poin untuk

structural capital, dan 21 poin untuk relational capital ( Li, et.al, 2008). Instrumen penelitian

yang berupa daftar 61 komponen dan 183 poin-poin yang menjelaskannya dapat dilihat secara

rinci pada tabel berikut ini.

Tabel III.1 Instrument Penelitian

Kode Item Deskripsi

Human Capital

H1 Number of employees Employees count of a firm, employee breakdown by. e. g market (business operation or geographical segments), department and job function, and information about its changes for such changes

H2 Employee age Biological age of employee in the firm, include qualitative description of age-related advantages/strength of a company’s employees and indicators such as average age of company’s employee, and age information

H3 Employee diversity Diversity is defined as the division of classes among a certain population. The item refers to the mix of e. g ethnicity, gender, color, and sexual orientation. Relevant disclosure include employee diversity policy, the mix and breakdown of employee by race, religion, and culture H4 Employee equality Equal treatment of people irrespective of social and

cultural differences. Related disclosure includes employee equality policy and initiative taken enforcement, senior management by gender, and percentage of disabled employees.

H6 Employee education Education of directors as well as other employees. Employees’ professional recognition is classified under employee work-related competences.

H7 Skills/know-how Disclosures can be description of knowledge, know-how, expertise or skills of directors and other employees. professional recognition/qualification, awards won (external), and employee publications.

H9 Employee work-related knowledge

What is acquired during the job in terms of tacit, explicit and implicit knowledge. It mainly relates to knowledge that employees have related to their current job description, including employees’ previous working experience.

H10 Employee attitudes/. Behavior

It reflects how employees are working. Relevant disclosures could be, e. g employee friendliness, welcoming, hard working, optimism, enthusiasm, and identification of individuals with company’s goals. H11 Employee commitments It refers to employees being bound

emotionally/intellectually to the organization. It covers, e.g. description of employee commitments, employee commitment matrix/index, and indicators such as attendance of meetings.

H12 Employee motivation Policies, initiatives and evidence of motivation of directors and other employees. It includes reward (internal) and incentives systems, e.g. employee explicit recognition, performance/ psychometric/ occupational assessment, and indicators of such as employee turnover1 stability, absence, and seniority.

H13 Employee productivity2 It is typically measured as output per employee or output per labor-hour, an output which could be measured in physical terms or in price terms. It shows the value added and efficiency of employees. Indicators include, e.g. employee value added, revenue or customers per employee.

H14 Employee training It includes, e.g. training policies, training programs, training time, attendance, investment in training, number of employees trained per period, and training results/effectiveness/efficiency.

H15 Vocational qualifications It refers to education, managed and monitored by trade and professional organizations (Brooking, 1996), received by an employee for a particular vocation that proves the skill, knowledge and understanding he/she has to do a job well.

1

Information about directors’ retirement is not included as employee turnover.

2

promotion). Indicators include change of employee seniority, and rate of internal promotion.

H17 Employee flexibility Strategies used by employers to adapt the work of employees to their production/business cycles; and a method to enable workers to adjust working life and working hours to their own preferences. For example, temporary/fixed-term contracts, relaxed hiring and firing regulations, adjustable working hours or schedules (e.g. part-time, flexible working hours/shifts, working time accounts, leave, and overtime), outsourcing, job rotation, tele /home-workers, outworkers.

H18 Entrepreneurial spirit It refers to, e.g. employee engagement (e.g. employee suggestion systems/consultations, rate of employee suggestions acceptance), empowerment (responsibility taking), creativity (e.g. valuing creativity, tolerance of creative people), innovativeness, knowledge sharing, and employee proactive/reactive ability.

H19 Employee capabilities Other employee abilities apart from the above discussed, e.g. communication ability, interpersonal ability, sensitivity (e.g. thoughtful), reflexibility, and management quality.

H20 Employee teamwork Teamwork is the concept of people working together cooperatively. It covers information about culture of teamwork (expert teams and networks, teamwork capacity), programs that enhance relationships between employees within/ a cross departments.

H21 Employee involvement with community

Employee social competence can be reflected by their involvement with community It is defined as providing employees opportunities for contact with an often concealed but significant part of the firm’s stakeholders.

H22 Other employee features

It refers to the special display or attraction of, or gives special prominence to, employees of the firm, e.g. photographs of employees, other employee profile information (e.g. positions held).

Structural capital

S1 Intellectual property It is a term that encompasses patents, copyrights, trademarks, trade secrets, licenses, commercial rights and other related fields. It covers the assets of a company which is protected by law.

S2 Process It normally refers to a company’s management (sales tools, company co-operation forms, corporate specialization, operational or administrative processes). It includes utilization of organization resources, processes/ procedures / routines, and documentations which enables the company or employees to follow. Indicators are, e.g. efficiency, effectiveness, and

3