PENGARUH VARIABEL

CORPORATE SOCIAL

RESPONSIBILITY DISCLOSURE

TERHADAP NILAI

PERUSAHAAN

PADA PERUSAHAAN

FOOD AND BAVERAGE

YANG

TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2012-2016

Amirus Sahida, Masyhad, Siti Rosyafah

Prodi Akuntansi Fakultas Ekonomi dan Bisnis, Universitas Bhayangkara Surabaya [email protected]

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh economic performance,

environment performance, social performance terhadap nilai perusahaan pada

perusahaan food and baverage yang terdaftar di Bursa Efek Indonesia (BEI). Sampel dalam penelitian ini diperoleh dengan menggunakan metode purposive sampling dengan beberapa kriteris tertentu dan sampel yang digunakan sebanyak 9 perusahaan food and baverage yang terdaftar di Bursa Efek Indonesi periode 2012-2016. Metode analisi yang digunakan adalah analisi statistik deskriptif, analisi regresi linier berganda, dan uji hipotesis dengan alat bantu aplikasi SPSS (Statistical Product and Service Solution) Hasil penelitian ini menunjukkan bahwa Economic Performance dan

Environment Performance berpengaruh secara signigfikan terhadap Nilai Perusahaan.

Sedangkan Social Performance tidak berpengaruh secara signigfikan terhadap Nilai Perusahaan.

Kata Kunci : Nilai Perusahaan, Economic Performance,Environment Performance, Social Performance

ABSTRACT

This study aims to improve economic performance, environmental performance, social performance against the value of companies in food and baverage companies listed on the Indonesia Stock Exchange (BEI). The sample in this research use purposive sampling method with some criterion and sample used as many as 9 food and baverage companies which listed in Indonesia Stock Exchange period 2012-2016. Analytical methods used are statistical analysis, multiple linear regression analysis, and hypothesis testing with SPSS application tools (Product Statistics and Service Solutions) The results of this study indicate the Economic Performance and Environmental Performance signifi- cantly to Company Value. Medium Social Performance is not significantly related to Corporate Value.

PENDAHULUAN

Masyarakat sekarang lebih pintar dalam memilih produk yang akan mereka

konsumsi. Sekarang, masyarakat cenderung untuk memilih produk yang diproduksi

oleh perusahaan yang peduli terhadap lingkungan dan atau melaksanakan CSR.

Survei yang dilakukan Booth-Harris Trust Monitor pada tahun 2001 dalam Sutopo

yudo (2009) menunjukkan bahwa mayoritas konsumen akan meninggalkan suatu

produk yang mempunyai citra buruk atau diberitakan negatif. Banyak manfaat yang

diperoleh perusahaan dengan pelaksanan corporate social responsibility, antara lain

produk semakin disukai oleh konsumen dan perusahaan diminati investor. Corporate

social responsibility dapat digunakan sebagai alat marketing baru bagi perusahaan

bila itu dilaksanakan berkelanjutan. Untuk melaksanakan CSR berarti perusahaan

akan mengeluarkan sejumlah biaya. Biaya pada akhirnya akan menjadi beban yang

mengurangi pendapatan sehingga tingkat profit perusahaan akan turun. Akan tetapi

dengan melaksanakan CSR, citra perusahaan akan semakin baik sehingga loyalitas

konsumen makin tinggi.

Kerugian serta kerusakan yang ditimbulkan oleh perusahaan lama kelamaan

disadari oleh masyarakatdan akan menuntut perusahaan untuk bertanggung jawab

atas dampak negatif tersebut. Semakin besar tuntutan masyarakat terhadap

perusahaan, diharapkan oerusahaan tidak hanya memetingkan pemegang saham dan

kreditur namun juga pihak-pihak diluar mereka seperti, konsumen, pemasok, serta

masyarakat sekitar. Oleh karena itu perusahaan harus mempertimbangkan setiap

keputusan yang akan diambil untuk meminimalisir kerugian yang ditimbulkan.

Budi Untung (2014) Corporate Social Responsibility merupakan suatu

komoitmen berkelanjutan dari dunia usaha untuk bertindak etis dan memberikan

kontribusi kepada pengembangan ekonomi dari komunitas setempat ataupun

masyarakat luas. Di beberapa Negara, program Corporate Social Responsibility pada

umumnya sudah diterapkan di beberapa perusahaan. Manajemen perusahaan

menyadari, bahwa mereka perlu menerapkan CSR untuk menjaga hubungan dengan

para pemangku kepentingan. Sehingga dapat dikatakan bahwa perusahaan tidak

hanya fokus pada keuntungan dan shareholder namun juga tanggung jawab social

masyarakat yang betempat tinggal di sekitar perusahaan. Lingkungan dan masyarakat

sekitar perusahaan adalah pihak yang paling merasakan dampak dari kegiatan bisnis

suatu perusahaan. Oleh karena itu, perusahaan perlu menjaga hubungan antara

perusahaan dengan lingkungan maupun masyarakat agar kegiatan bisnis dapat

berlangsung secara sustainable.

TINJAUAN PUSTAKA Teori Stakeholder

Konsep tanggung jawab sosial perusahaan telah mulai dikenal sejak awal

1970an, yang secara umum dikenal dengan stakeholder theory artinya sebagai

kumpulan kebijakan dan praktik yang berhubungan dengan stakeholder, nilai-nilai,

pemenuhan ketentuan hukum, penghargaan masyarakat dan lingkungan, serta

komitmen dunia usaha untuk berkontribusi dalam pembangunan secara

berkelanjutan. Stakeholder theory dimulai dengan asumsi bahwa nilai (value) secara

eksplisit dan tak dipungkiri merupakan bagian dari kegiatan usaha. (Freeman, et

al.,2002 dalam Waryanti, 2009).

Teori stakeholder mengatakan bahwa perusahaan bukanlah entitas yang

hanya beroperasi untuk kepentingan sendiri namun harus memberikan manfaat bagi

stakeholdernya. Dengan demikian, keberadaan suatu perusahaan sangat dipengaruhi

oleh dukungan yang diberikan oleh stakeholder kepada perusahaan tersebut (Ghozali

dan Chariri, 2007).

Pengungkapan Corporate Social Responsibility

Pengungkapan CSR berpengaruh pada nilai perusahaan. Hal ini sejalan

dengan paradigma enlightened self-interest yang menyatakan bahwa stabilitas dan

kemakmuran ekonomi jangka panjang hanya dapat dicapai jika perusahaan

melakukan tanggung jawab sosial kepada masyarakat (Hartanti, 2006 dalam Ni

Wayan Rustiarini, 2010).

Pengungkapan CSR merupakan proses pengkomunikasian dampak social dan

lingkungan yang diakibatkan dari aktivitas operasional bisnis perusahaan terhadap

dbedakan menjadi dua yaitu pengungkapan yang bersifat sukarela (voluntary

disclosure) dan pengungkapan yang bersifat wajib (mandatory disclosure)

Pengungkapan CSR diukur menggunakan Corporate Social Responsibility

Index (CSRi) . CSRi merupakan indeks yang diukur berdasarkan jumlah informasi

pertanggungjawaban social perusahaan yang diungkapkan dalam laporan tahunan

perusahaan. Daftar pengungkapan CSRi dibagi menjadi 3 fokus indicator yaitu (1)

economic performance (2) environment performance, (3) social performance.

Kategori tersebut diadopsi Global Reporting Index.

Ekonomi Performance

Kinerja perusahaan secara relative (berubah-berubah dari tahun ke tahun)

dalam suatu industri sejenis (industri yang bergerak dalam usaha yang sama) yang

ditandai dengan return tahunan perusahaan tersebut (Luciana Spica Almilia, 2007).

Economic performance diungkapkan ke dalam laporan keuangan tahunan

perusahaan. Pada era perekonomian pasar yang disertai dengan terwujudnya kondisi

good economic performance, tidak saja menuntut terciptanya economic performance

efisien yang secara ekonomi membawa keuntungan besar bagi perusahaan tetapi juga

perlu disertai adanya perilaku economic performance berkualitas etis, yakni dengan

perwujudan secara baik tanggung jawab sosial perusahaan. Secara ekonomis,

sumbangan besar good economic performance adalah dalam hal penyediaan barang

dan jasa terhadap produksi nasional, penyerapan tenaga kerja dan sumber

penghasilan devisa negara dari hasil ekspor (Basri, 2003).

Economic performance adalah kinerja perusahaan yang secara relatif dalam suatu industri yang sama yang ditandai dengan return tahunan industri yang bersangkutan.

Menurut Al-Tuwaijri dalam Luciana Spica Almilia (2007), economic performance

dinyatakan dalam skala hitung berikut ini:

Keterangan :

b. P1 = Harga saham akhir tahun c. P0 = Harga saham awal tahun d. Div = Pembagian Deviden e. MeRI = Median Return industri

Return industri diukur dari indeks industri yang diperoleh dari laporan Jakarta Stock Exchange (JSX). Indeks industri disesuaikan dengan sample dalam penelitian ini, karena penelitian ini menggunakan sample perusahaan manufaktur, maka indeks industri yang digunakan adalah indeks industri manufaktur.

Environmental Performance

Perhatian yang diberikan oleh perusahaan terhadap lingkungan merupakan

bentuk tanggung jawab perusahaan kepada stakeholders serta kepedulian perusahaan

terhadap lingkungan. Kinerja lingkungan adalah kinerja perusahaan dalam

menciptakan lingkungan yang baik (Suratno et. al., 2006).

Kinerja lingkungan yang dimiliki perusahaan mencerminkan ketaatan

perusahaan tersebut dalam mengelola lingkungan hidup. Menurut Yuliusman (2008),

perusahaan mengeluarkan miliaran rupiah dalam satu tahun untuk membiayai operasi

yang berhubungan dengan lingkungan dan investasi modal. Dengan kata lain,

peringkat yang didapatkan perusahaan dapat menunjukkan seberapa besar perhatian

perusahaan terhadap lingkungan dengan investasi lingkungan yang dilakukan.

Sehingga dapat disimpulkan bahwa semakin baik peringkat PROPER suatu

perusahaan, maka semakin baik pula kinerja lingkungannya. Hal ini menunjukkan

bahwa perusahaan tersebut telah melakukan pelestarian lingkungan yang baik pula.

Social Performance

Perusahaan melakukan pengungkapan informasi kinerja sosial dengan tujuan

untuk membangun image pada perusahaan dan mendapatkan perhatian dari

masyarakat. Anggraini (2006) menyatakan bahwa tuntutan terhadap perusahaan

untuk memberikan informasi yang transparan, organisasi yang akuntabel serta tata

kelola perusahaan yang baik (good corporate governance) memaksa perusahaan

untuk memberikan informasi mengenai aktivitas sosialnya sehingga hak masyarakat

untuk hidup aman dan tentram, kesejahteraan karyawan, dan keamanan

Perusahaan Food and Baverage

Perusahaan makanan dan minuman merupakan salah satu kategori sektor

industry di Bursa Efek Indonesia (BEI) yang mempunyai peluang untuk tumbuh dan

berkembang. Industri makanan dan minuman diprediksi akan membaik kondisinya.

Hal ini terlihat semakin menjamurnya industri makanan dan minuman di negara ini

khususnya semenjak memasuki krisis berkepanjangan. Kondisi ini membuat

persaingan semakin ketat sehingga para manajer perusahaan berlombalomba mencari

investor untuk menginvestasikan dananya di perusahaan makanan dan minuman

tersebut. Barang konsumsi menjadi industri yang penting bagi perkembangan

perekonomian bangsa. Hal ini tidak terlepas dari perusahaan-perusahaan yang

bergerak dalam industri barang konsumsi di Indonesia. Tidak bisa dipungkiri

bahwasanya dalam proses produksi barang konsumsi dibutuhkan banyak sumber

daya termasuk di dalamnya sumber daya manusia. Industri barang konsumsi

mempunyai peranan dalam menyerap tenaga kerja dan meningkatkan pendapatan

pada suatu negara.

Nilai Perusahaan

Perusahaan akan mengungkapkan suatu informasi jika informasi tersebut

dapat meningkatkan nilai perusahaan. Perusahaan dapat menggunakan informasi

tanggung jawab sosial sebagai keunggulan kompetitif perusahaan. Perusahaan yang

memiliki kinerja lingkungan dan sosial yang baik akan direspon positif oleh investor

melalui peningkatan harga saham. Apabila perusahaan memiliki kinerja lingkungan

dan sosial yang buruk maka akan muncul keraguan dari investor sehingga direspon

negatif melalui penurunan harga (Rustriarini 2010). Berdasarkan definisi tersebut

perusahaan dapat didefinisikan sebagai jumlah utilitas atau manfaat yang diperoleh

dari saham atau perusahaan oleh pemegang saham.

Hubungan antara CSR Disclosure dengan Nilai Perusahaan

Aktivitas operasional bisnis dapat menimbulkan dampak social baik itu

positif maupun negatif. Dalam melaksanakan aktivitas operasionalnya, perusahaan

berhubungan dengan para stakeholder yang terdiri kreditur, pemasok, konsumen,

perusahaan dengan para stakeholder terutama masyarakat sekitar menuntut

perusahaan untuk melakukan aktivitas pertanggungjawaban social atau Corporate

Sosial Responsibility (CSR). Aktivitas CSR yang dilaksanakan perusahaan

selanjutnya disosialisasikan kepada publik melalui laporan tahunan perusahaan atau

dilaporkan secara terpisah.

Perusahaan melakukan CSR disclosure dengan harapan dapat meningkatkan

image serta nilai perusahaan. Pengungkapan aktivitas CSR dapat memberikan

keyakinan para investor maupun calon investor bahwa proses bisnis perusahaan akan

terjamin ke depannya. Selain itu, perusahaan juga akana mendapatkan dukungan dari

para stakeholder termasuk di dalamnya masyarakat sekitar yang dibutuhkan

perusahaa untuk keberlangsungan proses bisnisnya. Dukungan stakeholder yang

menjadi salah satu factor terjaminnya proses bisnis akan membuat para investor

maupun calon investor untuk menanamkan modalnya di perusahaan.

Variabel Dummy

Mengingat masih sedikitnya perusahaan di Indonesia yang melaporkan

kinerja ekonomi, sosial, dan lingkungannya dalam bentuk sustainability reporting,

maka penelitian ini pun terbatas hanya pada data - data yang terdapat dalam laporan

tahunan perusahaan. Hal ini agar tidak terjadi kesenjangan antara perusahaan yang

sudah membuat sustainabilityreporting dengan perusahaan yang belum membuatnya

(Dahli dan Siregar , 2008).

Penghitungan CSR dilakukan dengan menggunakan variabel dummy yaitu :

Score 0 : Jika perusahaan tidak mengungkapkan item pada daftar pertanyaan.

Score 1 : Jika perusahaan mengungkapkan item pada daftar pertanyaan.

Penempatan dummy pada variabel indepeden dapat terjadi pada posisi

intersep, pada posisi slope atau pada posisi variabel. Oleh karena sifatnya yang lebih

menerminkan penggolongan berdasarkan kriteria/kategori tertentu, metode dummy

variabel sangat luas digunakan pada analisis kebijakan publik. Sebagai contoh,

seorang, seorang peneliti ingin meneliti masalah investasi yang secara teoritis

dipengaruhi oleh pendapatan, tingkat suku bunga, serta inflasi. Namun data yang

digunakan meliputi dua kelompok periode yang sangat menentukan kebijakan

variabel independen. Sesuai dengan tujuan penelitian, dummy ini akan berperan

memisahkan intersep atau pengaruh (slope) yang berbeda pada kedua periode

tersebut (Mahyus Ekananda, 2015)

Kerangka Konseptual

Sumber: Peneliti (2017)

Gambar 1 Kerangka Konseptual

Hipotesis Penelitian

H1 : Economic Performance, Environment Performance, Social Performance

berpengaruh secara simultan dan signifikan terhadap nilai perusahaan pada

perusahaan food and baverage yang terdaftar di BEI pada tahun 2012-2016 ?

H2 : Economic Performance, Environment Performance, Social Performance

berpengaruh secara parsial dan signifikan terhadap nilai perusahaan pada

perusahaan food and baverage yang terdaftar di BEI pada tahun 2012-2016?

H3 : Economic Performance, Environment Performance, Social Performance manakah

yang berpengaruh dominan terhadap nilai perusahaan pada perusahaan food

and baverage yang terdaftar di BEI pada tahun 2012-2016?

METODE PENELITIAN

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah

teknik purposive sampling, yaitu data dipilih berdasarkan kriteria tertentu sesuai Nilai

Perusahaan (Tobin’s Q)

Environment performance (X2)

Social performance (X3)

dengan tujuan penelitian., kriteria pengambilan populasi yang akan menjadi sampel

dalam penelitian adalah sebagai berikut :

1. Perusahaan food and baverage yang terdaftar di Bursa Efek Indonesia tahun

2012-2016

2. Perusahaan yang telah menyajikan laporan tahunan dan laporan keuangan dengan

lengkap dan dapat diakses di www.idx.co.id

3. Perusahaan yang dapat diakses annual report-nya dari tahun 2012-2016

4. Perusahaan yang menggunakan program CSR

Pengujian Data yang digunakan dalam penelitian ini adalah Uji Normalitas

Data, Uji Autokorelasi, Uji Multikolinieritas, Uji Heterokedastisitas, dan teknis

analisi data menggunakan Uji Analisi Regresi Linier Berganda, Uji F dan Uji t.

HASIL DAN PEMBAHASAN 1. Statistik Deskriptif

Sumber : Peneliti (2017)

2. Uji Asumsi Klasik a. Uji Normalitas

Distribusi normal merupakan distribusi teoritis dari variabel rondom yang

continue. Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel independent, variabel dependen, atau keduanya mempunyai distribusi

normal atau tidak. Hasil perhitungan uji normalitas ditunjukkan dalam tabel dibawah

ini :

Tabel 1 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Y 45 .85 95.70 19.3129 24.15408

x1 45 -384799.98 143501.07 -1599.6541 64961.03190

x2 45 1.00 3.00 2.5778 .94120

x3 45 1.00 5.00 2.5333 1.14018

Valid N

Tabel 2

Normal Parametersa Mean .0000000

Std. Deviation 17.00885801

Most Extreme Differences Absolute .099

Positive .099

Uji Multikolineritas bertujuan untuk mengaji apakah dalam model regresi

digunakan adanya korelasi antar variabel independen, model regresi yang baik

seharusnya tidak terjadi korelas diantara variabel independennya.dapat dilihat dari

nilai tolerance dan VIF.Kedua ukuran ini menunjukkan setiap variabel independen

manakah yang dijelaskan oleh variabel independen lainnya.Multikolineritas Nilai

yang dipakai untuk menunjukkan adanya multikolineritas adalah nilai tolerance <

0,10 atau sama dengan nilai VIF > 10. Dan sebaliknya jika VIF < 10 maka tidak

terjadi multikolinearitas. Adapun hasil uji multikolinieritas sebagai berikut:

Tabel 3

0.936 1.068 Tidak terjadi multikolinieritas

Environmental Performance

0.701 1.427 Tidak terjadi multikolinieritas

Social Performance

0.671 1.490 Tidak terjadi multikolinieritas

Sumber: Peneliti (2017)

Dari Tabel 3 diketahui seluruh nilai tolerance diatas 0.1 dan nilai VIF

c. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu

pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem

autokorelasi (Ghozali, 2011:61)

Tabel 4 Hasil Uji Autokorelasi

Berdasarkan Tabel 4 dapat diketahui bahwa model regresi tidak terjadi

autokorelasi, yang mana ditunjukkan dengan du < dw hitung< 4 – du, dimana nilai

du =1,084, maka (1,084< 1,705< 2,616). Sehingga disimpulkan tidak terjadi

autokorelasi.

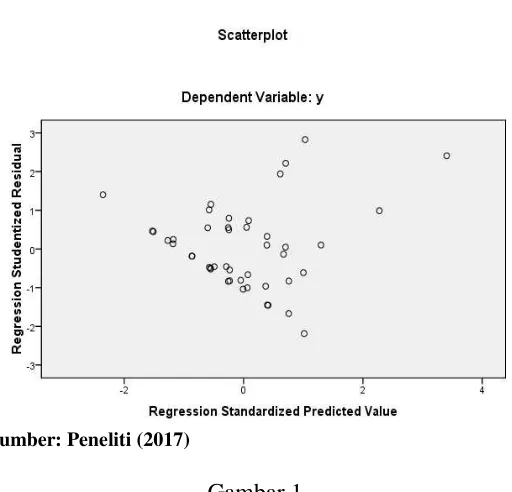

d. Uji Heteroskedastisitas

Uji Heterokedastisitas bertujuan untuk mengaji apakah dalam model regresi

terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan lain tetap,

maka disebut homoskedatisitas dan jika berbeda disebut Heteroskedastisitas

(Ghozali, 2011:69). Untuk mendeteksi ada atau tidaknya heteroskedastisitas adalah

melihat grafik plot antara nilai rediksi variabel terikat (dependen) yaitu ZPRED

dengan residualnya SRESID. Deteksi ada tidaknya heteroskedastisitas dapat

dilakukan dengan melihat ada tidaknya pola tertentu pada pada grafik scatterplot

secara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan

sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di stundentized.

Dasar analisis Jika ada pola yang tidak jelas, serta titik menyebar diatas dan dibawah

angka nol pada sumbu Y,maka tidak terjadi heteroskedastisitas.

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .710a .504 .468 17.62015 1.705

a. Predictors: (Constant), x3, x1, x2

Sumber : Peneliti (2017)

Sumber: Peneliti (2017)

Gambar 1 Uji Heteroskedastisitas

3. Analisis Regresi Linier Berganda

Adapun teknik analisi yang digunakan dalam analisis data dan pengujian

hipotesis ini adalah dengan menggunakan model analisi regresi linier berganda. Hasil

analisi regresi linier berganda dapat dilihat pada tabel berikut ini :

Tabel 5

Hasil Uji Regresi Linier Berganda

Variabel Koefisien Regresi

Konstanta -22.404

Economic performance -0,00016186

Environmental performance 10,808

Social performance 5.367

Sumber: Peneliti (2017)

Dan dari Tabel 5 dapat dibuat suatu persamaan regresi untuk Variabel

Economic performance (X1), Environmental performance (X2) dan Social

performance (X3) terhadap Nilai Perusahaan adalah sebagai berikut:

4. Pengujian Hipotesis

Melalui uji t dan uji F untuk menentukan signifikan tidaknya pengaruh dari

veriabel-variabel bebas X (Economic Performance, Environmental Performance, dan Social

Performance) terhadap variabel terikat Y (Nilai Perusahaan ) dan menghitung

koefisien determinasi (R2) untuk dapat mengetahui seberapa besar variasi dari

peubahan harga saham dapat diterangkan oleh Economic Performance,

Environmental Performance, dan Social Performance.

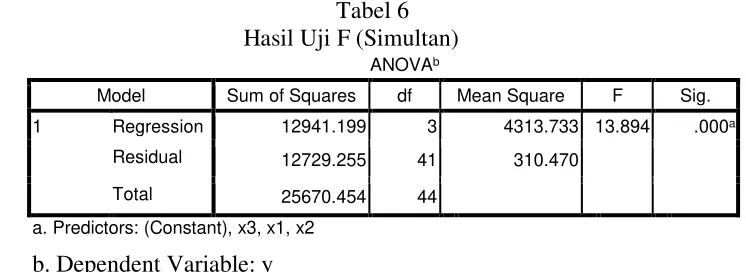

a. Analisis Simultan (Uji F)

Dari hasil analisis regresi linier berganda diperoleh Fhitung sebesar 13,894

dengan nilai signifikansi sebesar 0.000 dimana lebih kecil dari taraf signifikansi =0,05. maka dapat disimpulkan Ho ditolak dan Ha diterima, hal ini berarti Economic

performance (X1), Environmental performance (X2) dan Social performance

(X3)secara bersama-sama mempunyai pengaruh yang signifikan terhadap Nilai

Perusahaan (Y)

Tabel 6 Hasil Uji F (Simultan)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 12941.199 3 4313.733 13.894 .000a

Residual 12729.255 41 310.470

Total 25670.454 44

a. Predictors: (Constant), x3, x1, x2

b. Dependent Variable: y Sumber : Peneliti (2017)

b. Analisis Parsial (Uji t )

Uji t yaitu pengujian sendiri-sendiri (parsial) koefisien regresi variabel

penelitian yang terdiri dari Economic performance (X1), Environmental

performance (X2) dan Social performance (X3)terhadap variabel Nilai

Perusahaan.

Jika nilai signifikansi t hitung masing-masing variabel bebas lebih kecil dari

taraf signifikansi 0.05, maka Ha diterima. Adapun hasil pengujian untuk

Environmental performance (X2) dan Social performance (X3) terhadap variabel

Nilai Perusahaan adalah sebagai berikut :

Tabel 7

Ekonomic Performance -0.00016186 0.00004226 -.435 -3.831 .000

Environment

Performance 10.808 3.371 .421 3.206 .003

Social Performance 5.367 2.844 .253 1.888 .066

Sumber : Peneliti (2017)

SIMPULAN

Penelitian ini meneliti apakah Economic performance, Environmental

performance dan Social performance berpengaruh terhadap Nilai Perusahaan secara

signifikan pada perusahaan food and baverage yang terdaftar di Bursa Efek

Indonesia (BEI) periode 2012 – 2016. Dalam penelitian ini menggunakan tiga

variabel independen yaitu Economic performance, Environmental performance dan

Social performance dan satu variabel dependen yaitu Nilai Perusahaan. Berdasarkan

hasil uji F diantara variabel Economic performance (X1), Environmental

performance (X2) dan Social performance (X3) Variabel Economic performance

(X1) memiliki hasil yang berpengaruh sangat besar terhadap Nilai Perusahaan pada

perusahaan food and baverage yang terdaftar di Bursa Efek Indonesia (BEI) periode

2012-2016. Sedangkan untuk hasil yang berpengaruh paling kecil terhadap Nilai

Perusahaan pada perusahaan food and baverage yang terdaftar di Bursa Efek

Indonesia (BEI) periode 2012 – 2016 adalah Social performance (X3). Menurut

peneliti tercapainya Social performance perusahaan harus lebih bisa melihat dampak

dari adanya kinerja social yang sudah dilakukan oleh program CSR tersebut,

sehingga perusahaan tidak hanya mementingkan investor atau pemangku

kepentingan lainnya, karena apabila kinerja social itu diperhatikan oleh perusahaan

SARAN

1. Bagi Peneliti

a. Penelitian selanjutnya dapat menggunakan variabel lain sebagai variabel

moderating hubungan CSR dan nilai perusahaan, misalnya : leverage, size

perusahaan,dll

b. Penelitian selanjutnya diharapkan menggunakan seluruh perusahaan dengan

sampel yang lebih banyak dan tahun pengamatan yang lebih lama.

c. Penelitian selanjutnya diharapkan melibatkan pihak lain dalam menentukan

luas pengungkapan sebagai bahan pemeriksaan kembali.

2. Bagi Perusahaan

a. Bagi para investor hendaknya memperhatikan kinerja ekonomi,

lingkungan dan sosial perusahaan sebelum melakukan investasi pada

suatu perusahaan.

b. Agar perusahaan dapat penampilkan laporan keuangan perusahaan

mengenai pengungkapan CSR

DAFTAR PUSTAKA

Ghozali, Imam, and Anis Chariri 2007, "Teori Akuntansi." Semarang: Badan Penerbit Universitas, Diponegoro.

Untung, Budi 2014, CSR dalam dunia bisnis, Penerbit andi, Yogyakarta.

Yudo, Sutopo 2009, Pengaruh Penerapan Corporate Social Responsibility (CSR) Terhadap Profitabilitas Perusahaan, Universtas Widyatama.