FAKTOR

–

FAKTOR YANG MEMPENGARUHI INTERNET FINANCIAL

REPORTING (IFR)

PADA SEKTOR PERBANKAN

DI BURSA EFEK INDONESIA (BEI)

ARTIKEL ILMIAH

Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Sarjana

Program Studi Akuntansi

Oleh:

ILHAM RIDHO MAULANA

NIM : 2014310487

SEKOLAH TINGGI ILMU EKONOMI PERBANAS

S U R A B A Y A

FAKTOR-FAKTOR YANG MEMPENGARUHI INTERNET FINANCIAL REPORTING (IFR) PADA SEKTOR PERBANKAN DI BURSA EFEK INDONESIA (BEI)

Ilham Ridho Maulana

STIE Perbanas Surabaya Email : Ridhogrsk@gmail.com

Luciana Spica Almilia

STIE Perbanas Surabaya Email : lucy@perbanas.ac.id

ABSTRACT

Internet Financial Reporting is the disclosure of company financial and non-financial report information presented through the company's official website. The format commonly used includes HTML, PDF, XBRL, audio and video to publish information on the company's website. This study aims to examine the effect of the company, leverage, list of age, profitability, and liquidity on the disclosure of Internet Financial Reporting. The sample used in this study in 2016 was mentioned on the Indonesia Stock Exchange (IDX). The sampling technique in this study used purposive sampling using SPSS 23 software. The results showed that company size and leverage have an affect on Internet Financial Reporting disclosures, including listing age, profitability, and liquidity did not affect the disclosure of Internet Financial Reporting.

Key words: Internet Financial Reporting, company size, leverage, listing age, profitability, liquidity.

PENDAHULUAN

Internet saat ini telah menjadi bagian dalam kehidupan manusia, internet dapat digunakan untuk memudahkan berbagai pekerjaan manusia atau pun perusahaan. Perusahaan awalnya memakai metode paper-based dimana perusahaan harus melakukan cetak printout untuk pengungkapan informasi dan laporan keuangan yang diberikan kepada shareholder sebagai bentuk tanggung jawab dan juga kepada calon investor sebagai bahan acuan sebelum menanamkan modalnya. Metode paper-based memiliki kelemahan, seperti membutuhkan banyak biaya dan juga terbatas secara geografis. Saat ini, teknologi telah berkembang semakin pesat dan menjadi kebutuhan hampir semua masyarakat. Bahkan, banyak perusahaan saat ini memanfaatkan teknologi sebagai media komunikasi

dengan stakeholder untuk penyampaian informasi keuangan dan non-keuangan sekaligus menjadi media untuk penyebarluasan laporan keuangan. Hal ini terjadi karena setiap perusahaan memiliki stakeholder terutama investor yang tersebar di dalam negeri bahkan di luar negeri yang sulit untuk dijangkau dimana para investor ingin selalu mengetahui berbagai informasi dari perusahaan sebagai pertimbangan dalam menanamkan modal mereka. Salah satu media yang dapat digunakan perusahaan untuk menjangkau seluruh investornya dalam penyebaran informasi perusahaan dengan memanfaatkan perkembangan teknologi adalah internet.

Metode papper-less bisa meminimalisir kelemahan yang ada pada metode papper-based, dimana metode saat ini tidak membutuhkan banyak biaya dan juga tidak terbatas secara geografis, selain itu user website bisa merubah data yang ada dalam website secara realtime. Shareholder maupun calon investor cukup mengunduh data informasi dan laporan keuangan melalui laptop ataupun smartphone yang terfasilitasi dengan koneksi internet. Menurut penelitian Luciana (2008), perusahaan dianggap mampu bersaing dalam kompetensi bisnis ialah perusahaan yang sanggup untuk menerapkan teknologi di dalam perusahaannya.

Adanya kemudahan dalam mengakses internet memberikan perkembangan yang pesat pada teknologi internet sebagai media untuk penyebaran informasi. Kondisi tersebut dapat dimanfaatkan oleh perusahaan untuk menyebarkan informasi positif mengenai perusahaan kepada para stakeholder dan calon investor. Hal inilah yang menyebabkan banyak perusahaan membuat dan mengelola website untuk menyebarkan informasi perusahaan. Berbagai informasi positif perusahaan yang disajikan dalam

website akan memudahkan para

stakeholder dan calon investor dalam mengumpulkan informasi perusahaan serta bertujuan untuk menarik minat calon investor lebih banyak lagi.

Website perusahaan saat ini memilki peran penting dalam kemajuan perusahaan, karena saat ini website perusahaan bisa dimanfaatkan untuk mempromosikan visi misi perusahaan, rincian produksi, harga saham dan tentu prestasi perusahaan yang telah dicapai. Dalam website perusahaan saat ini juga digunakan untuk mengungkapkan informasi laporan keuangan secara lengkap dan terperinci. Namun tidak semua perusahaan bersedia untuk menyajikan laporan keuangan ke dalam website mereka karena tidak ada jaminan keamanan mengenai laporan keuangan yang telah

mereka unggah dalam website perusahaan (Mellisa dan Soni, 2012).

Penggunaan media internet sebagai media pelaporan informasi keuangan maupun non-keuangan disebut Internet Financial Reporting (IFR). Dalam beberapa tahun ini, Internet Financial Reporting (IFR) berkembang menjadi metode yang paling cepat dalam melakukan penyebaran informasi yang terkait dengan perusahaan. Dapat dikatakan bahwa seiring dengan berkembangnya teknologi, maka dalam penyajian informasi yang mulanya berupa paper-based reporting system berubah menjadi paper less-based reporting system. Tentunya, perusahaan yang menerapkan Internet Financial Reporting (IFR) akan lebih mudah dikenal secara luas oleh para investor dibandingkan dengan yang tidak menerapkan Internet Financial Reporting (IFR).

Perusahaan di Indonesia sendiri juga sudah mulai menerapkan pelaporan keuangan melalui website pribadi perusahaan. Hal ini dibuktikan dengan adanya peraturan dari Kementrian Keuangan Republik Indonesia (2012) aturan nomor X.K.6 lampiran keputusan Ketua BAPEPAM dan LK nomor Kep-431/BL/2012 yang menunjukkan bahwa setiap perusahaan publik berkewajiban untuk menyampaikan laporan tahunan kepada BAPEPAM-LK selambat-lambatnya empat bulan setelah tahun buku berakhir. Setiap emiten atau perusahaan publik wajib menyampaikan laporan tahunan paling sedikit dua eksemplar, satu diantaranya dalam bentuk asli dan disertai dengan laporan salinan elektronik serta disediakan di laman perusahaan. Hal tersebut mendapatkan respon positif dari emiten karena emiten tidak perlu lagi memasang pengumuman atau iklan di surat kabar sehingga meminimalisir biaya agensi.

perbankan merupakan yang terendah sebesar 7,39 persen dalam kaitannya dengan akses internet. Hal ini merujuk pada masih banyaknya pelaku aktivitas perbankan yang masih sedikit menyisakan anggaran untuk menyediakan software terkait internet service, sedangkan mereka masih terus menganggarkan dana besar untuk hardware (kompas.com, 2018).

Penelitian yang dilakukan oleh Riyan dan Rina (2017) menunjukkan bahwa dari perusahaan manufaktur industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia, variabel profitabilitas, leverage, dewan komisaris yang berpengaruh terhadap Internet Financial Reporting. Penelitian yang dilakukan Reskino dan Nova (2016) menunjukkan bahwa dari 54 perusahaan di sektor properti, real estate dan konstruksi yang terdaftar di Bursa Efek Indonesia, terdapat 53 perusahaan yang menerapkan Internet Financial Reporting.Sedangkan penelitian yang dilakukan oleh Yosafat dan Yulius (2013) menunjukkan bahwa dari 135 perusahaan manufaktur yang terdaftar di BEI tahun 2013, hanya 102 perusahaan yang menerapkan Internet Financial Reporting. Adapun beberapa faktor yang dapat mempengaruhi penerapan praktik Internet Financial Reporting yaitu ukuran perusahaan, leverage, umur listing, profitabilitas, dan likuiditas.

Ukuran perusahaan adalah nilai yang menunjukan besar kecilnya perusahaan yang dapat dinyatakan dalam total aset, penjualan, dan keuntungan yang mampu diperoleh perusahaan (Mellisa dan Soni, 2012). Semakin besar nilai dari total aset, penjualan dan keuntungan yang diperoleh perusahaan, maka semakin besar pula ukuran perusahaan tersebut. Besar ukuran perusahaan berpengaruh terhadap sistem pengungkapan informasi sebuah perusahaan. Menurut penelitian Riyan dan Rina (2017), Reskino dan Nova (2016), Yosafat dan yulius (2013), Hany dan Anis (2012), serta Mellisa dan Soni (2012) menunjukkan bahwa ukuran berpengaruh terhadap pengungkapan Internet Financial

Reporting, karena semakin besar perusahaan, maka perusahaan memiliki kewajiban untuk melaporkan kinerja kepada pemegang saham sebagai wujud pertanggungjawaban manajemen agar menghindari asimetri informasi. Selain itu, perusahaan besar lebih mudah dipantau kegiatan bisnisnya di pasar modal, sehingga baik bagi perusahaan untuk melakukan Internet Financial Reporting agar dapat memberikan informasi secara jelas kepada calon investor mengenai prospek perusahaan di masa depan. Sedangkan penelitian Sri dkk (2016) yang menunjukkan bahwa ukuran perusahaan tidak memiliki hubungan terhadap Internet Financial Reporting, karena perusahaan besar atau perusahaan kecil tetap memakai Internet Financial Reporting sebagai wujud transparansi dan akuntabilitas sebuah perusahaan.

leverage yang tinggi juga tetap akan melakukan Internet Financial Reporting sebagai bentuk untuk memenuhi informasi yang dibutuhkan pemegang saham agar menghindari asimetri informasi.

Umur listing adalah seberapa lama perusahaan telah listing dalam bursa efek. Perusahaan yang telah listing memillliki kewajiban untuk menyajikan laporan keuangan secara lengkap (Mellisa dan Soni, 2012). Perusahaan yang telah lama listing menandakan perusahaan tersebut tetap bisa bertahan dalam persaingan yang kompetitif dan kreatif dalam menghadapi berbagai persaingan bisnis. Perusahaan yang telah lama listing cenderung memiliki publisitas pengungkapan informasi yang lebih banyak dibanding perusahaan yang baru listing. Pengungkapan informasi keuangan maupun non-keuangan tersebut berisikan informasi yang berguna bagi pemegang saham untuk menghindari asimetri informasi.

Penelitian Sri dkk (2016), Mohammed Ehab dan Basuony Mohammed (2015), serta Hany dan Anis (2012) menyatakan umur listing berpengaruh terhadap Internet Financial reporting karena perusahaan yang telah lama listing akan memakai Internet Financial Reporting karena lebih mudah dalam mengimplementasikan metode pengungkapan informasi laporan keuangan maupun non-keuangan, serta memiliki pengalaman dalam akuntabilitas pengungkapan informasi yang lebih baik. Namun penelitian Dolinsek dkk (2014), serta Agboola dan Salawu (2012) yang menyatakan bahwa umur listing tidak berpengaruh terhadap Internet Financial reporting karena perusahaan yang baru listing dalam bursa efek juga akan menerapkan Internet Financial reporting untuk mengikuti regulasi, serta merasa bahwa Internet Financial Reporting dapat menimimalisir biaya keagenan.

Profitabilitas adalah menunjukan kemampuan perusahaan dalam menghasilkan keuntungan dalam periode tertentu. Profitabilitas merupakan tolak

ukur sebuah perusahaan dalam menarik minat calon investor (Luciana, 2008). Penelitian oleh Riyan dan Rina (2017), Dolinsek dkk (2014), Fransiskus dkk (2012), serta Agboola dan salawu (2012) menyatakan bahwa profitabilitas berpengaruh terhadap Internet Financial Reporting, karena dengan nilai profitabilitas yang tinggi, maka perusahaan akan melakukan Internet Financial Reporting sebagai bentuk sinyal baik dan goodnews agar menarik lebih banyak minat calon investor yang menandakan perusahaan berhasil dalam menjalankan sistem manajemen perusahaan.

Namun menurut Reskino dan Nova (2016), serta Mohammed Ehab dan Basuony Mohammed (2015) menunjukkan profitabilitas tidak berpengaruh terhadap Internet Financial Reporting meskipun dengan nilai profitabilitas yang rendah, karena perusahaan tetap harus mengungkapkan informasi laporan keuangan maupun non-keuangan sesuai regulasi Otoritas Jasa Keuangan sebagai wujud transparansi perusahaan terhadap publik serta bentuk tanggung jawab memenuhi kebutuhan informasi yang dibutuhkan pemegang saham.

penelitian Reskino dan Nova (2016), Yosafat dan Yulius (2013), serta Mellisa dan Soni (2012) menyatakan likuiditas tidak berpengaruh terhadap Internet Financial Reporting karena perusahaan dengan nilai likuiditas rendah akan tetap melakukan Internet Financial Reporting sebagai bentuk tanggung jawab dan memenuhi kebutuhan informasi calon investor.

Ketidakkonsistenan hasil dari beberapa penelitian terdahulu menjadikan alasan pentingnya penelitian ini dilakukan. Penelitian ini bertujuan untuk menguji dan membuktikan pengaruh ukuran perusahaan, leverage, umur listing, profitabilitas, dan likuiditas terhadap Internet Financial Reporting (IFR) yang berfokus pada sektor perbankan. Variabel tersebut dipilih berdasarkan intensitas penggunaan variabel dalam penelitian terdahulu yang masih menemukan adanya perbedaan hasil. Alasan untuk memakai perusahaan perbankan sebagai populasi karena perusahaan perbankan dinilai memiliki peran yang penting dalam kegiatan ekonomi sebuah negara. Pengambilan sampel perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2016 dikarenakan pada tahun tersebut semua perusahaan telah menerapkan regulasi Otoritas Jasa Keuangan mengenai kewajiban pelaporan keuangan melalui website perusahaan.

KERANGKA TEORITIS YANG

DIPAKAI DAN HIPOTESIS

Teori Sinyal (Signalling Theory)

Teori sinyal (Signalling Theory) menurut Brigham dan Houston (2013:503) merupakan tindakan yang dilakukan oleh manajer perusahaan untuk memberikan sinyal kepada calon investor mengenai gambaran serta prospek perusahaan di masa depan. Propsek yang baik merupakan goodnews bagi perusahaan untuk mampu menarik lebih banyak calon investor agar menanamkan modalnya dalam perusahaan. Teori sinyal dapat berupa informasi

keuangan dan non-keuangan mengenai apa yang sudah dilakukan oleh manajemen dalam merealisasikan keinginan pemegang saham.

Perusahaan dapat meningkatkan nilai perusahaan dengan mengurangi asimetri informasi. Salah satu cara untuk mengurangi asimetri informasi adalah dengan cara memberikan sinyal positif. Sinyal dapat berupa promosi ataupun pengumuman terbitnya laporan informasi keuangan dan non-keuangan, sinyal berupa informasi keuangan yang positif dan dapat dipercaya dapat memberikan gambaran mengenai prospek perusahaan yang sesungguhnya. Sinyal positif membuat manajemen mampu untuk menjelaskan kondisi mengenai gambaran perusahaan kepada pemegang saham serta prospek perusahaan kepada calon investor dengan lebih baik (Brigham dan Houston, 2013:505).

Teori Keagenan (Agency Theory)

Teori keagenan (Agency theory) awalnya diperkenalkan oleh Michael C. Jensen dan William H. Meckling pada tahun 1976. Jensen dan Meckling (1976) menyebutkan bahwa teori keganenan adalah sebuah hubungan agensi dengan principal, dimana terdapat perjanjian antara principal (satu orang atau lebih) dan agen untuk memberikan jasa demi kepentingan pihak-pihak yang mendelegasikan tugas (principal) untuk mengambil keputusan. Teori keagenan dapat dikatakan sebagai salah satu teori yang berkaitan erat dengan Internet Financial Reporting, karena manajer perusahaan akan membutuhkan informasi laporan keuangan maupun non-keuangan sebagai bahan pertimbangan dalam pengambilan keputusan.

perusahaan mampu untuk mengambil keputusan terbaik agar dapat memecahkan masalah yang timbul dalam hubungan keagenan (Mellisa dan Soni, 2012).

Internet Financial Reporting (IFR) Internet Financial Reporting Adalah pengungkapan informasi laporan keuangan perusahaan baik keuangan maupun non-keuangan melalui website perusahaan. Format yang biasa dipakai antara lain HTML, PDF, XBRL, audio maupun video untuk mempublikasikan informasi keuangan dalam website perusahaan. Penggunaan media internet untuk mengungkapkan laporan keuangan perusahaan saat ini memiliki banyak keunggulan. Keunggulan yang akan didapat antara lain adalah minim biaya, bersifat real time,serta tak terbatas secara geografis. Internet Financial Reporting (IFR) digunakan perusahaan untuk menjalin komunikasi dengan para pemangku kepentingan khususnya investor dengan lebih baik dan lebih cepat. Informasi yang disajikan dalam website perusahaan dapat diakses oleh siapapun, kapanpun dan dimanapun dengan biaya yang lebih murah.

Ukuran Perusahaan

Ukuran perusahaan adalah suatu nilai yang menunjukan besar kecilnya perusahaan yang dapat dinyatakan dalam total aset, penjualan, dan keuntungan yang mampu diperoleh perusahaan (Mellisa dan Soni, 2012). Semakin besar nilai dari total aset, penjualan dan keuntungan yang diperoleh perusahaan maka semakin besar pula ukuran perusahaan tersebut. Perusahaan besar cenderung memiliki informasi manajemen lebih banyak sehingga memiliki pengungkapan informasi yang lebih baik dibanding perusahaan kecil (Luciana, 2008).

Perusahaan besar memiliki sumber daya lebih banyak untuk memanfaatkan Internet Financial Reporting seperti fasilitas internet dan juga kualitas sumber daya manusia yang lebih baik untuk

melakukan pengungkapan informasi laporan keuangan ke dalam website perusahaan.

Leverage

Leverage menurut Kasmir (2013:150) merupakan alat untuk mengukur seberapa besar perusahaan tergantung pada kreditur dalam membiayai aset perusahaan. Leverage diartikan sebagai penggunaan sumber dana keuangan seperti utang dan dana pinjaman oleh perusahaan guna meningkatkan keuntungan pemegang saham. Untuk menjalankan operasinya setiap perusahaan memiliki berbagai kebutuhan, terutama berkaitan dengan dana agar perusahaan dapat berjalan sesuai dengan mestinya, dana selalu dibutuhkan untuk menutupi seluruh atau sebagian dari biaya yang diperlukan, baik dana jangka pendek maupun jangka panjang yang diperlukan untuk ekspansi atau perluasan bisnis. Dalam hal ini manajer bertugas untuk memenuhi kebutuhan dana tersebut, berbagai cara dapat dilakukan baik seperti penerbitan saham, obligasi, maupun melakukan hutang kepada kreditur (Kasmir, 2013:151).

Umur Listing

Umur listing adalah seberapa lama perusahaan telah masuk dalam Bursa Efek Indonesia (BEI), perusahaan yang telah lama listing menandakan perusahaan tersebut tetap bisa bertahan dalam persaingan yang kompetitif dan kreatif dalam menghadapi berbagai persaingan bisnis (Reskino dan Nova, 2016). Perusahaan yang telah lama listing cenderung memiliki publisitas pengungkapan informasi yang lebih banyak dibanding perusahaan yang baru listing. Perusahaan yang ingin mendaftar dalam BEI melakukan penawaran saham untuk pertama kalinya yang disebut Initial Public Offering (IPO).

informasi laporan keuangan maupun non-keuangan. Perusahaan yang lebih lama listing menyediakan publisitas informasi yang lebih banyak dibanding perusahaan yang baru saja listing karena memiliki pengalaman sebagai bagian dari akuntabilitas yang ditetapkan oleh Otoritas Jasa Keuangan.

Profitabilitas

Profitabilitas suatu perusahaan menunjukkan pendapatan yang mampu dihasilkan dalam satu periode berjalan. Profitabilitas adalah variabel yang menunjukkan hasil-hasil operasi produktivitas perusahaan pada periode berjalan (Brigham dan Houston, 2013:527). Profitabilitas merupakan variabel untuk menilai kemampuan perusahaaan dalam mencari dan melihat keuntungan (Kasmir, 2013:196). Profitabilitas mengukur bagaimana kemampuan perusahaan dalam menghasilkan keuntungan dari kegiatan bisnis yang dilakukan. Hal ini juga merupakan hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan perusahaan (Kasmir, 2013:197).

Likuiditas

Likuiditas merupakan kemampuan perusahaan untuk membayar kewajiban jangka pendeknya pada saat jatuh tempo, karena likuiditas merupakan variabel yang umum dipakai dalam mengukur tingkat kesehatan keuangan perusahaan. setiap perusahaan diwajibkan untuk mempertahankan likuiditasnya serta menjamin operasi dalam memenuhi kewajibannya. Perusahaan dengan kondisi likuiditas yang baik menandakan bahwa perusahaan tersebut memiliki kondisi keuangan yang baik.

Perusahaan sektor perbankan yang memiliki total aset lebih besar memiliki keuntungan untuk menyalurkan kredit kepada pihak-pihak peminjam dalam jumlah yang lebih besar sehingga dapat memperoleh keuntungan yang tinggi (Alper dkk, 2011). Nilai likuiditas yang tinggi menyebabkan manajer perusahaan

melakukan Internet Financial Reporting sebagai bentuk tanggungjawab kepada pemegang saham untuk menghindari asimetri informasi, serta sebagai sinyal baik bagi calon investor berupa prospek perusahaan di masa depan dengan kondisi keuangan yang sehat.

Pengaruh Ukuran Perusahaan terhadap

Internet Financial Reporting

Ukuran perusahaan adalah suatu nilai yang menunjukan besar kecilnya perusahaan yang dapat dinyatakan dalam total aset, penjualan, dan keuntungan yang mampu diperoleh perusahaan (Mellisa dan Soni, 2012). Semakin besar nilai dari total aset, penjualan dan keuntungan yang diperoleh perusahaan maka semakin besar pula ukuran perusahaan tersebut. Perusahaan besar cenderung memiliki sistem informasi manajemen yang lebih banyak sehingga memiliki pengungkapan informasi yang lebih baik dibanding perusahaan kecil (Luciana, 2008). Perusahaan besar memiliki sumber daya yang lebih banyak untuk memanfaatkan Internet Financial Reporting seperti fasilitas internet dan juga kualitas sumber daya manusia yang baik untuk melakukan pengungkapan informasi laporan keuangan ke dalam website perusahaan. Terdapat beberapa peneliti terdahulu yang memberikan hasil bahwa ukuran perusahaan berpengaruh terhadap Internet Financial Reporting yaitu Riyan dan Rina (2017), Reskino dan Nova (2016), Dolinsek dkk (2014), Yosafat dan yulius (2013), Hany dan Anis (2012), serta Mellisa dan Soni (2012). Berdasarkan uraian tersebut maka dapat dirumuskan hipotesis sebagai berikut:

Hipotesis 1 : Ukuran Perusahaan berpengaruh terhadap Internet Financial Reporting.

Pengaruh Leverage terhadap Internet Financial Reporting

dalam membiayai aset perusahaan. Leverage diartikan sebagai penggunaan sumber dana keuangan seperti utang dan dana pinjaman oleh perusahaan guna meningkatkan keuntungan pemegang saham. Untuk menjalankan operasinya setiap perusahaan memiliki berbagai kebutuhan, terutama berkaitan dengan dana agar perusahaan dapat berjalan sesuai dengan mestinya, dana selalu dibutuhkan untuk menutupi seluruh atau sebagian dari biaya yang diperlukan, baik dana jangka pendek maupun jangka panjang yang diperlukan untuk ekspansi atau perluasan bisnis. Dalam hal ini manajer bertugas untuk memenuhi kebutuhan dana tersebut, berbagai cara dapat dilakukan baik seperti penerbitan saham, obligasi, maupun melakukan hutang kepada kreditur (Kasmir, 2013:151).

Perusahaan dengan tingkat leverage yang tinggi memiliki kecenderungan untuk tidak menerapkan Internet Financial Reporting karena adanya biaya yang harus dikeluarkan yaitu biaya pembuatan website sampai dengan pengelolaan website. Berbeda halnya apabila perusahaan memiliki leverage yang relatif rendah, kreditur dan investor akan merasa aman jika menanamkan dana pada perusahaan karena perusahaan dianggap memiliki resiko yang rendah atas pelanggaran perjanjian kredit.. Adapun peneliti terdahulu yang memperoleh bukti bahwa leverage berpengaruh terhadap Internet Financial Reporting yaitu Riyan dan Rina (2008), Dolinsek dkk (2014), Yosafat dan Yulius (2017), Fransiskus dkk (2012), Agboola dan Salawu, serta Hany dan Anis (2012). Berdasarkan uraian tersebut maka dapat dirumuskan hipotesis sebagai berikut: Hipotesis 2 : Leverage berpengaruh terhadap Internet Financial Reporting.

Pengaruh Umur Listing terhadap

Internet Financial Reporting

Umur listing adalah seberapa lama perusahaan telah masuk dalam Bursa Efek Indonesia (BEI), perusahaan yang telah

lama listing menandakan perusahaan tersebut tetap bisa bertahan dalam persaingan yang kompetitif dan kreatif dalam menghadapi berbagai persaingan bisnis (Reskino dan Nova, 2016). Perusahaan yang telah lama listing cenderung memiliki publisitas pengungkapan informasi yang lebih banyak dibanding perusahaan yang baru listing. Perusahaan yang ingin mendaftar dalam BEI melakukan penawaran saham untuk pertama kalinya yang disebut Initial Public Offering (IPO).

UU Pasar Modal No. 8 tahun 1995 menjelaskan bahwa perusahaan yang akan listing maupun yang telah listing memiliki kewajiban untuk melakukan pengungkapan informasi laporan keuangan maupun non-keuangan. Perusahaan yang lebih lama listing menyediakan publisitas informasi yang lebih banyak dibanding perusahaan yang baru saja listing karena memiliki pengalaman sebagai bagian dari akuntabilitas yang ditetapkan oleh Otoritas Jasa Keuangan. Hal ini juga didukung oleh Hanny dan Anis (2012), Sri dkk (2016), Mohammed Ehab dan Basuony (2015) yang memperoleh bukti bahwa umur listing berpengaruh terhadap Internet Financial Reporting. Berdasarkan uraian tersebut maka dapat dirumuskan hipotesis sebagai berikut:

Hipotesis 3 : Umur Listing berpengaruh terhadap Internet Financial Reporting.

Pengaruh Proftabilitas terhadap Internet Financial Reporting

kemampuan perusahaan dalam menghasilkan keuntungan dari kegiatan bisnis yang dilakukan. Hal ini juga merupakan hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan perusahaan (Kasmir, 2013:197).

Penelitian yang dilakukan oleh Luciana (2008) Hanny dan Anis (2012), serta Anthony dkk (2012) memberikan hasil yaitu umur listing berpengaruh terhadap Internet Financial Reporting. Berdasarkan uraian tersebut maka dapat dirumuskan hipotesis sebagai berikut: Hipotesis 4 : Profitabilitas berpengaruh

terhadap Internet Financial Reporting.

Pengaruh Likuiditas terhadap Internet Financial Reporting

Likuiditas merupakan kemampuan perusahaan untuk membayar kewajiban jangka pendeknya pada saat jatuh tempo, karena likuiditas merupakan variabel yang umum dipakai dalam mengukur tingkat kesehatan keuangan perusahaan. setiap perusahaan diwajibkan untuk mempertahankan likuiditasnya serta menjamin operasi dalam memenuhi kewajibannya. Perusahaan dengan kondisi likuiditas yang baik menandakan bahwa perusahaan tersebut memiliki kondisi keuangan yang baik.

Perusahaan sektor perbankan yang memiliki total aset lebih besar memiliki keuntungan untuk menyalurkan kredit kepada pihak-pihak peminjam dalam jumlah yang lebih besar sehingga dapat memperoleh keuntungan yang tinggi (Alper dkk, 2011). Nilai likuiditas yang tinggi menyebabkan manajer perusahaan melakukan Internet Financial Reporting sebagai bentuk tanggungjawab kepada pemegang saham untuk menghindari asimetri informasi, serta sebagai sinyal baik

bagi calon investor berupa prospek perusahaan di masa depan dengan kondisi keuangan yang sehat.

Likuiditas merupakan kemampuan perusahaan untuk membayar kewajiban jangka pendeknya pada saat jatuh tempo, karena likuiditas merupakan variabel yang umum dipakai dalam mengukur tingkat kesehatan keuangan perusahaan. setiap perusahaan diwajibkan untuk mempertahankan likuiditasnya serta menjamin operasi dalam memenuhi kewajibannya. Perusahaan dengan kondisi likuiditas yang baik menandakan bahwa perusahaan tersebut memiliki kondisi keuangan yang baik.

Perusahaan sektor perbankan yang memiliki total aset lebih besar memiliki keuntungan untuk menyalurkan kredit kepada pihak-pihak peminjam dalam jumlah yang lebih besar sehingga dapat memperoleh keuntungan yang tinggi (Alper dkk, 2011). Nilai likuiditas yang tinggi menyebabkan manajer perusahaan melakukan Internet Financial Reporting sebagai bentuk tanggungjawab kepada pemegang saham untuk menghindari asimetri informasi, serta sebagai sinyal baik bagi calon investor berupa prospek perusahaan di masa depan dengan kondisi keuangan yang sehat. Beberapa peneliti yang memberikan bukti bahwa likuiditas berpengaruh terhadap Internet Financial Reporting yaitu Sri dkk (2016), Fransiskus dkk (2012), serta Hany dan Anis (2012). Berdasarkan uraian tersebut maka dapat dirumuskan hipotesis sebagai berikut: Hipotesis 5 : Likuiditas berpengaruh

terhadap Internet Financial Reporting.

Gambar 1

KERANGKA PEMIKIRAN

METODE PENELITIAN

Pemilihan Sampel

Populasi dalam penelitian ini adalah perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI). Sedangkan sampel dalam penelitian ini adalah perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2016 yang sesuai dengan kriteria sampel. Teknik pengambilan sampel dalam penelitian ini adalah purposive sampling. Kriteria sampel pada penelitian ini meliputi: (1) Perusahaan sektor perbankan memiliki website yang dapat diakses oleh publik, (2) Perusahaan sektor perbankan telah menerbitkan laporan keuangan tahunan yang telah diaudit periode 2016, (3) Perusahaan sektor perbankan memiliki data dan informasi yang dibutuhkan peneliti terkait dengan penelitian.

Data Penelitian

Data yang digunakan merupakan data sekunder. Metode pengumpulan data pada penelitian ini dilakukan dengan metode dokumentasi, yaitu data dikumpulkan dari laporan keuangan perusahaan yang dapat diperoleh melalui situs resmi BEI dan melalui website resmi perusahaan.

Variabel Penelitian

Variabel dependen dalam penelitian ini adalah Internet Financial Reporting. Variabel independen yang digunakan dalam penelitian ini adalah ukuran perusahaan, leverage, umur listing, profitabilitas, dan likuiditas.

Definisi Operasional Variabel

Internet Financial Reporting

Internet Financial Reporting Adalah pengungkapan informasi laporan keuangan perusahaan baik keuangan maupun non-keuangan melalui website perusahaan. Format yang biasa dipakai antara lain HTML, PDF, XBRL, audio maupun video untuk mempublikasikan informasi keuangan di website perusahaan. Penggunaan media internet untuk mengungkapkan laporan keuangan perusahaan saat ini memiliki banyak keunggulan. Keunggulan yang akan didapat antara lain, real time, hemat biaya dan tak terbatas secara geografis. Internet Financial Reporting (IFR) digunakan perusahaan untuk menjalin komunikasi dengan para pemangku kepentingan khususnya investor dengan lebih baik dan lebih cepat. Informasi yang disajikan dalam website perusahaan dapat diakses oleh siapapun, kapanpun dan dimanapun dengan Ukuran Perusahaan (X1)

Leverage (X2)

Umur listing (X3)

Profitabilitas (X4)

Likuiditas (X5)

biaya yang lebih murah.

Dalam penelitian ini, Internet Financial Reporting (IFR) diukur dengan menggunakan indeks yang dikembangkan oleh Luciana (2008) yang terdiri dari 4 komponen, yaitu: isi (content), ketepatwaktuan (timeliness), pemanfaatan teknologi dan dukungan pengguna (user support). Rumus untuk menghitung Internet Financial Reporting (IFR) yaitu:

IFR = (40% x indeks content) + (20% x indeks timeliness) + (20% x indeks pemanfaatan teknologi) + (20% x indeks user support).

Ukuran Perusahaan

Ukuran perusahaan adalah suatu nilai yang menunjukan besar kecilnya perusahaan yang dapat dinyatakan dalam total aset, penjualan, dan keuntungan perusahaan. Ukuran perusahaan dihitung dengan rumus: Ukuran Perusahaan = Ln Total Asset

Leverage

Leverage menurut Kasmir (2013:150) merupakan alat untuk mengukur seberapa besar perusahaan tergantung pada kreditur dalam membiayai aset perusahaan. Ukuran perusahaan dihitung dengan rumus:

DER = Total Hutang

Total Ekuitas

Umur Listing

Umur listing adalah seberapa lama perusahaan telah masuk dalam Bursa Efek Indonesia (BEI). perusahaan yang telah lama listing menandakan perusahaan tersebut tetap bisa bertahan dalam persaingan yang kompetitif dan kreatif dalam menghadapi berbagai persaingan bisnis. Umur listing diukur dengan rumus: UM = Tahun Pengamatan − Tahun IPO

Profitabilitas

Profitabilitas merupakan variabel untuk menilai kemampuan perusahaaan dalam mencari dan melihat keuntungan dalam satu periode tertentu (Kasmir, 2013:196). Profitabilitas dihitung dengan rumus:

ROE = Laba Bersih setelah Pajak

Modal

Likuiditas

Likuiditas ialah kemampuan untuk membayar kewajiban jangka pendeknya. rasio LDR rasio yang umum dipakai dalam mengukur likuiditas perusahaan.

LDR = Kredit

Dana Pihak Ketiga

Alat Analisis

Teknik analisis data dengan menggunakan analisis regresi linear berganda. Analisis data yang dilakukan dalam penelitian ini meliputi analisis statistik deskriptif, pengujian asumsi klasik (uji normalitas, multikolinearitas, dan heteroskedastisitas), dan pengujian hipotesis (uji F, koefisien determinasi (R2), uji t).

Model persamaan dalam penelitian ini adalah:

IFR = β0+ β1X1+ β2X2+ β3X3+ β4X4+ β5X5 + ε

Keterangan:

IFR : Internet Financial Reporting

X1 : Ukuran perusahaan

X2 : Leverage

X3 : Umur listing

X4 : Profitabilitas

X5 : Likuiditas β : Konstanta

β1, β2, β3, β4, β5 : Koefisien regresi ε : Standart error

ANALISIS DATA DAN

PEMBAHASAN

Uji Deskriptif

Sumber: Data diolah

Dapat dilihat pada Tabel 1, IFR memiliki nilai minimum sebesar 16,30, nilai maksimum sebesar 22,0, nilai rata-rata (mean) sebesar 18,895 dan nilai standar deviasi 1,5299. Nilai rata-rata yang lebih besar dari standar deviasi menunjukkan bahwa nilai sampel berkumpul atau mengelompok di sekitar nilai rata-rata hitungnya yang mengakibatkan penyebaran datanya bersifat homogen atau tidak bervariasi. Nilai minimum pada IFR sebesar 16,30 dimiliki oleh PT. Bank QNB Indonesia Tbk. Sedangkan nilai maksimum pada IFR sebesar 22,0 dimiliki oleh Bank Mandiri Persero Tbk.

Ukuran perusahaan memiliki nilai minimum sebesar 28,35, nilai maksimum sebesar 34,58, nilai rata-rata (mean) sebesar 31,112 dan nilai standar deviasi 1,7632. Semakin besar ukuran perusahaan maka akan memiliki kesadaran yang lebih tinggi terhadap pengungkapan menggunakan Internet Financial Reporting.

Leverage memiliki nilai minimum sebesar 0,86, nilai maksimum sebesar 10,87, nilai rata-rata (mean) sebesar 5,728 dan nilai standar deviasi 2,1416. Tingkat leverage yang tinggi mengartikan bahwa perusahaan memiliki banyak hutang dan dianggap memiliki resiko yang tinggi atas pelanggaran perjanjian kredit.

Umur Listing memiliki nilai minimum sebesar 1,00, nilai maksimum sebesar 34,00, nilai rata-rata (mean) sebesar 12,800 dan nilai standar deviasi 8,7565. Semakin lama perusahaan listing dalam bursa efek, maka perusahaan akan memiliki

pengalaman yang lebih baik dalam menyajikan laporan keuangan yang lebih kreatif dan up to date.

Profitabilitas memiliki nilai minimum sebesar -0,47, nilai maksimum sebesar 0,53, nilai rata-rata (mean) sebesar 0,53 dan nilai standar deviasi 0,1447. Profitabilitas yang tinggi menandakan perusahaan memiliki kinerja dengan memanfaatkan aset dan sumber daya manusia dengan sangat baik.

Likuiditas memiliki nilai minimum sebesar 0,05, nilai maksimum sebesar 0,835, nilai rata-rata (mean) sebesar 0,835 dan nilai standar deviasi 0,1746. Likuiditas yang tinggi menandakan bahwa perusahaan memiliki kondisi keuangan yang baik sehingga dapat menjamin pembayaran hutang jangka pendek pada saat jatuh tempo.

Uji Asumsi Klasik 1. Normalitas

Nilai Kolmogorov-smirnov sebesar 0.087 dengan signifikansi 0.200. Tingkat signifikansi tersebut lebih dari 0,05, maka H0 diterima. Hasil ini menunjukkan bahwa

data pada model penelitian ini berdistribusi normal.

2. Multikolinearitas

Uji multikolinearitas digunakan untuk menguji apakah pada model penelitian ini ditemukan adanya korelasi antara variabel independen. Dari hasil analisis, tidak terdapat nilai VIF yang lebih dari 10 dan nilai tolerance juga kurang dari 0,1 dari semua model variabel. Maka dapat

N Minimum Maximum Mean Std. Deviation

IFR 40 16,30 22,00 18,895 1,5299

Ukuran Perusahaan 40 28,35 34,58 31,112 1,7632 Leverage 40 0,86 10,87 5,728 2,1416 Umur Listing 40 1,00 34,00 12,800 8,7565 Profitabilitas 40 -0,47 0,53 0,050 0,1447 Likuiditas 40 0,05 1,10 0,835 0,1746

Tabel 1

disimpulkan bahwa pada penelitian ini tidak terjadi multikolinearitas pada penelitian ini.

3. Multikolinearitas

Uji multikolinearitas digunakan untuk menguji apakah pada model penelitian ini ditemukan adanya korelasi antara variabel independen. Dari hasil analisis, tidak terdapat nilai VIF yang lebih dari 10 dan nilai tolerance juga kurang dari 0,1 dari semua model variabel. Maka dapat disimpulkan bahwa pada penelitian ini tidak terjadi multikolinearitas pada penelitian ini.

4. Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lain dari model penelitian. Heteroskedastisitas dilakukan dengan Uji Glejser. Nilai signifikansi untuk semua variabel independen terhadap absolut residual lebih besar dari 0,05. Dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada penelitian ini.

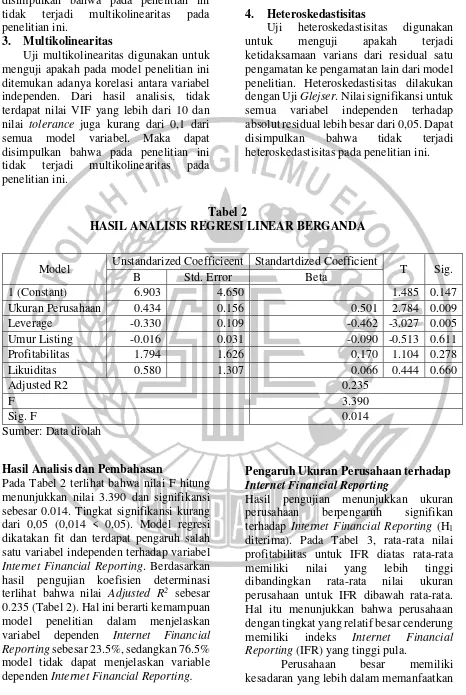

Model Unstandarized Coefficieent Standartdized Coefficient T Sig.

B Std. Error Beta

1 (Constant) 6.903 4.650 1.485 0.147

Ukuran Perusahaan 0.434 0.156 0.501 2.784 0.009

Leverage -0.330 0.109 -0.462 -3.027 0.005

Umur Listing -0.016 0.031 -0.090 -0.513 0.611 Profitabilitas 1.794 1.626 0.170 1.104 0.278

Likuiditas 0.580 1.307 0.066 0.444 0.660

Adjusted R2 0.235

F 3.390

Sig. F 0.014

Sumber: Data diolah

Hasil Analisis dan Pembahasan

Pada Tabel 2 terlihat bahwa nilai F hitung menunjukkan nilai 3.390 dan signifikansi sebesar 0.014. Tingkat signifikansi kurang dari 0,05 (0,014 < 0,05). Model regresi dikatakan fit dan terdapat pengaruh salah satu variabel independen terhadap variabel Internet Financial Reporting. Berdasarkan hasil pengujian koefisien determinasi terlihat bahwa nilai Adjusted R2 sebesar 0.235 (Tabel 2). Hal ini berarti kemampuan model penelitian dalam menjelaskan variabel dependen Internet Financial Reporting sebesar 23.5%, sedangkan 76.5% model tidak dapat menjelaskan variable dependen Internet Financial Reporting.

Pengaruh Ukuran Perusahaan terhadap

Internet Financial Reporting

Hasil pengujian menunjukkan ukuran perusahaan berpengaruh signifikan terhadap Internet Financial Reporting (H1

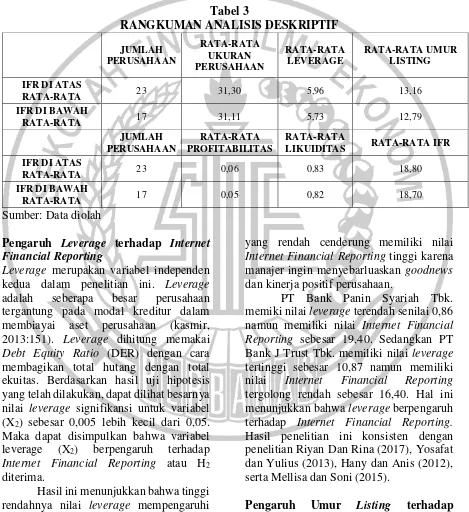

diterima). Pada Tabel 3, rata-rata nilai profitabilitas untuk IFR diatas rata-rata memiliki nilai yang lebih tinggi dibandingkan rata-rata nilai ukuran perusahaan untuk IFR dibawah rata-rata. Hal itu menunjukkan bahwa perusahaan dengan tingkat yang relatif besar cenderung memiliki indeks Internet Financial Reporting (IFR) yang tinggi pula.

Perusahaan besar memiliki kesadaran yang lebih dalam memanfaatkan

Tabel 2

teknologi khususnya internet untuk mempermudah investor dalam memperoleh informasi keuangan maupun non-keuangan secara lengkap. Hal ini membuktikkan bahwa ukuran perusahaan berpengaruh terhadap Internet Financial Reporting Maka dari itu, perusahaan dengan ukuran perusahaan yang tinggi akan cenderung untuk menerapkan Internet Financial

Reporting (IFR) dengan tujuan untuk menyebarluaskan goodnews kepada pihak-pihak yang menggunakan laporan keuangannya. Hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh Riyan dan Rina (2017), Reskino dan Nova (2016), Yosafat dan yulius (2013), Hany dan Anis (2012), serta Mellisa dan Soni (2012).

JUMLAH PERUSAHAAN

RATA-RATA UKURAN PERUSAHAAN

RATA-RATA LEVERAGE

RATA-RATA UMUR LISTING

IFR DI ATAS

RATA-RATA 23 31,30 5,96 13,16

IFR DI BAWAH

RATA-RATA 17 31,11 5,73 12,79

JUMLAH PERUSAHAAN

RATA-RATA PROFITABILITAS

RATA-RATA

LIKUIDITAS RATA-RATA IFR

IFR DI ATAS

RATA-RATA 23 0,06 0,83 18,80

IFR DI BAWAH

RATA-RATA 17 0,05 0,82 18,70

Sumber: Data diolah

Pengaruh Leverage terhadap Internet Financial Reporting

Leverage merupakan variabel independen kedua dalam penelitian ini. Leverage adalah seberapa besar perusahaan tergantung pada modal kreditur dalam membiayai aset perusahaan (kasmir, 2013:151). Leverage dihitung memakai Debt Equity Ratio (DER) dengan cara membagikan total hutang dengan total ekuitas. Berdasarkan hasil uji hipotesis yang telah dilakukan, dapat dilihat besarnya nilai leverage signifikansi untuk variabel (X2) sebesar 0,005 lebih kecil dari 0,05.

Maka dapat disimpulkan bahwa variabel leverage (X2) berpengaruh terhadap

Internet Financial Reporting atau H2

diterima.

Hasil ini menunjukkan bahwa tinggi rendahnya nilai leverage mempengaruhi penyampaian informasi keuangan secara lengkap melalui Internet Financial Reporting. Perusahaan dengan leverage

yang rendah cenderung memiliki nilai Internet Financial Reporting tinggi karena manajer ingin menyebarluaskan goodnews dan kinerja positif perusahaan.

PT Bank Panin Syariah Tbk. memiki nilai leverage terendah senilai 0,86 namun memiliki nilai Internet Financial Reporting sebesar 19,40. Sedangkan PT Bank J Trust Tbk. memiliki nilai leverage tertinggi sebesar 10,87 namun memiliki nilai Internet Financial Reporting tergolong rendah sebesar 16,40. Hal ini menunjukkan bahwa leverage berpengaruh terhadap Internet Financial Reporting. Hasil penelitian ini konsisten dengan penelitian Riyan Dan Rina (2017), Yosafat dan Yulius (2013), Hany dan Anis (2012), serta Mellisa dan Soni (2015).

Pengaruh Umur Listing terhadap

Internet Financial Reporting

Umur Listing adalah variabel independen ketiga dalam penelitian ini. Umur listing

Tabel 3

dihitug dengan mengurangkan nilai antara tahun penelitian dengan tahun first issue perusahaan. Umur listing adalah seberapa lama perusahaan telah terdaftar di Bursa Efek Indonesia. Berdasarkan hasil uji hipotesis yang telah dilakukan, dapat dilihat besarnya nilai probabilitas signifikansi untuk variabel (X3) sebesar 0,611 lebih

besar dari 0,05. Maka dapat disimpulkan bahwa variabel umur listing (X3) tidak

berpengaruh terhadap Internet Financial Reporting atau H3 ditolak. Berdasarkan

teori keagenan, agen (manajer) perusahaan memiliki kewajiban untuk melaporkan kinerja perusahaan kepada principal sebagai bentuk tanggung jawab dan feedback untuk menjaga citra positif perusahaan serta meminimalisir asimetri informasi antara manajer perusahaan dengan principal.

Analisis deskriptif yang dirangkum pada tabel 4.21 menunjukkan bahwa jumlah perusahaan yang memiliki indeks Internet Financial Reporting diatas rata-rata sebanyak 23 perusahaan, sedangkan jumlah perusahaan yang memiliki Internet Financial Reporting di bawah rata-rata sebanyak 17 perusahaan. Rata-rata umur listing perusahaan memiliki indeks Internet Financial Reporting di bawah rata-rata sebesar 13,16 dan di atas rata-rata sebesar 12,79. Perusahaan yang telah lama listing cenderung memiliki publisitas pengungkapan informasi yang lebih lengkap dibanding perusahaan yang baru listing. Namun, hasil penelitian ini gagal membuktikan hipotesis tersebut.

Perusahaan yang telah lama terdaftar di Bursa Efek Indonesia, belum tentu memiliki akuntabilitas, integritas dan kualitas yang lebih baik dalam menyajikan informasi keungan dibanding perusahaan yang baru saja listing di Bursa Efek Indonesia. Karena perusahaan yang baru listing saat ini juga banyak yang sudah menerapkan Internet Financial Reporting sebagai bentuk tanggung jawab kepada pemegang saham serta mengikuti perkembangan zaman mengenai metode pengungkapan sebuah informasi laporan

keuangan maupun non-keuangan yang lebih inovatif dan efisien. Hal ini didukung dengan hasil yang menunjukkan perusahaan yang baru listing dalam BEI memiliki skor indeks Internet Financial Reporting yang tinggi. Hasil penelitian ini konsisten dengan penelitian Sri dkk (2016), Mohammed Ehab dan Basuony Mohammed (2015), serta Hany dan Anis (2012) yang menyatakan bahwa umur listing tidak berpengaruh terhadap Internet Financial Reporting.

Pengaruh Profitabilitas terhadap

Internet Financial Reporting

Profitabilitas adalah variabel keempat dalam penelitian ini. Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan keuntungan dalam periode tertentu. Profitabilitas diukur menggunakan Return On Equity (ROE) dengan cara membagi laba dengan total ekuitas. Berdasarkan uji hipotesis yang telah dilakukan, dapat dilihat besarnya nilai probabilitas signifikansi untuk variabel (X4) sebesar 0,278 lebih besar dari 0,05.

Maka dapat disimpulkan bahwa variabel profitabilitas (X4) tidak berpengaruh

Reporting, seperti PT. Bank QNB Indonesia yang memiliki nilai profitabilitas rendah sebesar -0,19 namun tetap mengungkapkan melalui Internet Financial Reporting.

Hasil penelitian tersebut menunjukkan bahwa profitabilitas yang rendah tidak menghambat perusahaan untuk melakukan pengungkapan melalui Internet Financial Reporting. Perusahaan dengan nilai profitabilitas rendah maupun dengan profitabilitas tinggi akan tetap melakukan Internet Financial Reporting sebagai wujud transparansi keterbukaan manajemen perusahaan dalam melaporkan kinerja keuangan terhadap principal. Hasil penelitian ini konsisten dengan penelitian Reskino dan Nova (2016), Mohammed Ehaab dan basuony Mohammed (2015) yang menunujukan bahwa profitabilitas tidak berpengaruh terhadap Internet Financial Reporting.

Pengaruh Likuiditas terhadap Internet Financial Reporting

Likuiditas merupakan variabel independen kelima dalam penelitian ini. Likuiditas merupakan seberapa bisa perusahaan membayar kewajiban jangka pendeknya. Likuiditas dihitung menggunakan Rasio Liquidity Depth to Ratio (LDR) dengan membagi kredit dengan dana pihak ketiga. Likuiditas merupakan tingkat kemampuan perusahaan untuk membayar kewajiban jangka pendek. Keadaan yang kurang atau tidak likuid kemungkinan akan menyebabkan perusahaan tidak dapat melunasi utang jangka pendek pada saat tanggal jatuh tempo (Mellisa dan Soni, 2012). Berdasarkan hasil uji hipotesis yang telah dilakukan, dapat dilihat besarnya nilai probabilitas signifikansi untuk variabel (X5) sebesar 0,660 lebih besar dari 0,05.

Maka dapat disimpulkan bahwa variabel likuiditas (X5) tidak berpengaruh terhadap

Internet Financial Reporting atau H5

ditolak.

Analisis deskriptif yang dirangkum pada tabel 4.21 menunjukkan bahwa jumlah perusahaan sektor perbankan yang

memiliki Internet Financial Reporting di atas rata-rata sebesar 23 perusahaan, sedangkan jumlah perusahaan yang memiliki Internet Financial Reporting dibawah rata-rata sebanyak 17 perusahaan. Likuiditas untuk perusahaan yang memiliki Internet Financial Reporting di bawah rata-rata sekitar 0,82 dan diatas rata-rata-rata-rata sekitar 0,83. Hal ini menunjukkan bahwa tinggi rendahnya nilai likuiditas perusahaan tidak mempengaruhi pengungkapan informasi keuangan melalui Internet Financial Reporting. PT Bank Panin Syariah Tbk. memiliki nilai likuiditas terendah sebesar 0,05 serta memiliki nilai Internet Financial Reporting sebesar 19,40. PT Bank Woori Saudara Indonesia memiliki nilai likuiditas tertinggi sebesar 1,10 serta nilai Internet Financial Reporting sebesar 20,00. Nilai Internet Financial Reporting antara perusahaan pemilik nilai likuiditas tinggi dan rendah yang tidak terlalu jauh menunjukkan bahwa likuiditas tidak berpengaruh terhadap Internet Financial Reporting. Hasil penelitian ini konsisten dengan penelitian Reskino dan Nova (2016), Yosafat dan Yulius (2013), serta Mellisa dan Soni (2012) yang menyatakan bahwa likuiditas berpengaruh terhadap Internet Financial Reporting.

KESIMPULAN, IMPLIKASI,

KETERBATASAN, DAN SARAN

Berdasarkan hasil analisis data dan pengujian hipotesis yang telah dilakukan maka dapat ditarik kesimpulan bahwa variabel ukuran perusahaan dan leverage berpengaruh signifikan terhadap Internet Financial Reporting (IFR). Sedangkan variabel umur listing, profitabilitas, dan likuiditas tidak berpengaruh terhadap Internet Financial Reporting (IFR).

Penelitian ini memiliki beberapa keterbatasan. Adapun keterbatasan-keterbatasan tersebut ialah sebagai berikut: Hasil penelitian menunjukkan bahwa variabel independen dalam penelitian ini hanya mampu menjelaskan variabel dependen sebesar 23.5%. Sehingga 76.5% sisanya dapat dijelaskan variabel lain diluar model dalam penelitian ini.

Saran bagi penelitian berikutnya yaitu: Peneliti selanjutnya diharapkan menambahkan atau menggunakan variabel-variabel independen lain yang dapat mempengaruhi Internet Financial Reporting seperti kepemilikan manajerial, dan kepemilikan institusional agar dapat menambah wawasan pembaca.

DAFTAR RUJUKAN

Agboola, Ayodeji Akinlolu dan Salawu, Mary Kehinde. 2012. The Determinants of Internet Financial Reporting: Empirical Evidence from Nigeria. Research Journal of Finance and Accounting. Vol.3 No.11. Pp 2222-2847.

Alper, Deger dan Adem, Anhar. 2011. Bank Spesific and Macroeconomic Determinants of Commercial Bank Profitability: Empirical Evidence from Turkey. Journal Business and economics. Vol.2 No.2. Pp 139-152.

Brigham, Eugene F dan Houston, Joel F. 2013. “Dasar-Dasar Manajemen

Keuangan”. Jakarta : Salemba

Empat.

Dolinsek, Tatjana., Tominc, Polona., dan Skerbinjek, Andreja Lutar. 2014.The determinants of Internet Financial Reporting in Slovenia. Emerald Insight Review. Vol.38 Iss 7. Pp 842 – 860.

Fransiskus E. Daromes., Marselinus Asri., dan Anthony Holly. 2012. Faktor-Faktor Penentu Pelaporan

Keuangan Internet (Internet Financial Reporting-IFR) Studi Empiris pada Perusahaan yang Listing di BEI. Proceeding. Pp 137-163.

Hanny Sri Lestari dan Anis Chariri. 2012. Analisis Faktor-Faktor yang Mempengaruhi Pelaporan Keuangan Melalui Internet (Internet Financial Reporting) dalam Website Perusahaan. Diponegoro Journal of Accounting. Vol 1. Pp 1-13.

Imam Ghozali. 2013. “Aplikasi analisis multivariete dengan program IBM SPSS 23.0”. Semarang : Badan Penerbit Diponegoro.

Jensen, Michael C dan William, Meckling H. 1976. Theory of The Firm: Managerial Behavior, Agency Cost and Ownership Structure. The Journal of Financial Economy. Vol 11. Pp 210-212.

Kasmir. 2013. “Analisis Laporan

Keuangan”. Jakarta : Rajawali Pers.

Luciana Spica Almilia. 2008. Faktor-Faktor yang Mempengaruhi Pengungkapan Sukarela Internet Financial and Sustainability Reporting. JAAI. Vol.12 No.2. Pp 117-131.

Mellisa Prasetya dan Soni Agus Irwandi. 2012. Faktor-Faktor yang Mempengaruhi Pelaporan Keuangan melalui Internet (Internet Financial Reporting) Pada Perusahaan manufaktur di Bursa Efek Indonesia. The Indonesian Accounting Review. Vol.2 No.2. Pp 7-26.

Mohammed, K.A. Ehab dan Basuony, A.K. Mohammed. 2015. Voluntary Internet Disclosures by Listed Companies In the Arabian Gulf. XIV International Bussiness and Economy Conference. Pp 1-16.

Reskino dan Nova Ninda Jufrida Sinaga. 2016. Kajian Empiris Internet Financial Reporting dan Praktek Pengungkapan. Media riset Akuntansi, Auditing, dan Informasi. Vol.16 No.2. Pp 86-107.

Riyan Andriyani dan Rina Mudjiyanti. 2017. Pengaruh Tingkat Profitabilitas, Leverage, Jumlah Dewan Komisaris Independen, Dan Kepemilikan Institusional Terhadap Pengungkapan Internet Financial Reporting (IFR) di Bursa Efek Indonesia. KOMPARTEMEN. Vol.XV No.1. Pp 67-81.

Sri Ruwanti, Prima Apriliyani Rambe, dan Alfina Trioktariani. 2016. Faktor-Faktor yang mempengaruhi Pelaporan Keuangan melalui Internet (Internet Financial Reporting) pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia. Jurnal Umrah Akuntansi. Vol. 12. Pp 1-17.

Yosafat Pujo Lukito dan Yulius Kurnia Susanto. 2013. Faktor-Faktor yang Mempengaruhi Pengungkapan Sukarela Internet Financial and Sustainability Reporting. Jurnal