ANALISIS KONTRIBUSI PENERIMAAN PAJAK DAERAH TERHADAP

PENDAPATAN ASLI DAERAH KOTA PEMATANGSIANTAR

Calen

(Politeknik Bisnis Indonesia)

Abstrak

Tujuan dari penelitian ini adalah untuk mengetahui: (1) Tingkat pencapaian realisasi

penerimaan Pajak Daerah pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kota

Pematangsiantar Tahun 2014-2016. (2) Tingkat pencapaian realisasi penerimaan Pendapatan Asli

Daerah pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kota Pematangsiantar

Tahun2014-2016. (3) Kontribusi penerimaan Pajak Daerah dalam meningkatkan Pendapatan

Asli

Daerah pada Dinas Pendapatan Pengelolaan Keuangan dan

Aset Daerah Kota

Pematangsiantar Tahun 2014-2016. (4)Hambatan yang dihadapi oleh Dinas Pendapatan

Pengelolaan Keuangan dan Aset Daerah Kota Pematangsiantar dalam pelaksanaan pemungutan

Pajak Daerah. Metode yang digunakan adalah metode deskriptif kuantitatif merupakan data yang

dinyatakan dalam bentuk kata, kalimat dan angka. Data yang digunakan adalah Realisasi

Penerimaan Pajak Daerah dan Realisasi Penerimaan Pendapatan Asli Daerah Kota

Pematangsiantar pada tahun 2014-2016. Teknik pengumpulan data yang dilakukan adalah

penelitian lapangan dengan cara wawancara dan Dokumentasi. Hasil Penelitian menunjukkan

bahwa : (1) Realisasi Penerimaan Pajak Daerah Kota Pematangsiantar untuk tahun 2014 sebesar

97,65%, tahun 2015 sebesar 92,35%,dan tahun 2016 sebesar 99,39%. Rasio efektivitas tahun

2014-2015 mengalami penurunan sebesar 5,3%, sedangkan tahun 2016 naik 7,04%. (2) Realisasi

Penerimaan Pendapatan Asli Daerah Kota Pematangsiantar untuk Rasio efektivitas Pendapatan

Asli Daerah Kota Pematangsiantar berkisar dari tahun 2014 sebesar 97,99%, tahun 2015 sebesar

79,11% dan tahun 2016 sebesar 86,01%. Selama tiga tahun anggaran (tahun 2014-2016)

rata-rata sebesar 87,71%.Pada tahun 2014 ketahun 2015 rasio efektivitas mengalami penurunan

sebesar 18,88%, sedangkan tahun 2016 mengalami kenaikan sebesar 6,9%. (3) Kontribusi Pajak

Daerah terhadap Pendapatan Asli Daerah tahun 2014 sebesar 32,29%, tahun 2015 dengan nilai

kontribusi sebesar 32,55%, dan tahun 2016 sebesar 36,12%.

Kata kunci : PAD, growth mean, kontribusi pajak

PENDAHULUAN

Pelaksanaan otonomi daerah memberikan kewenangan kepada daerah untuk mengatur

dan mengelola daerah masing-masing. Sebagai administrator penuh, masing-masing daerah harus

bertindak efektif dan efisien agar pengelolaan daerahnya lebih terfokus dan mencapai sasaran yang

telah ditentukan. Kesalahan persepsi yang menjadikan sumber daya alam sebagai sandaran utama

sumber pendapatan daerah harus segera diubah karena suatu saat kekayaan alam akan habis.

Pemerintah daerah harus mulai mencari sumber lain yang ada di wilayahnya untuk diandalkan

sebagai tulang punggung Pendapatan Asli daerah (PAD).

Untuk meningkatkan akuntabilitas dan keleluasaan dalam pembelanjaan Anggaran

Pendapatan dan Belanja Daerah (APBD), sumber-sumber penerimaan daerah yang potensial harus

digali secara maksimal di dalam koridor peraturan perundang-undangan yang berlaku, termasuk

diantaranya adalah pajak daerah dan retribusi daerah yang sudah sejak lama menjadi salah satu

unsur Pendapatan Asli Daerah (PAD) yang utama. Semakin tinggi kewenangan keuangan yang

dimiliki daerah, maka semakin tinggi peranan Pendapatan Asli Daerah (PAD) dalam struktur

keuangan daerah, begitu pula sebaliknya.

wajib

atas orang pribadi atau badan yang dilakukan oleh pemerintah daerah tanpa imbalan langsung yang

seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang

digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah.

Pemungutan pajak merupakan alternatif yang paling potensial dalam meningkatkan

pendapatan negara. Hal ini dikarenakan pajak memiliki jumlah yang relatif stabil. Selain itu

pajak daerah merupakan cerminan partisipasi aktif masyarakat dalam membiayai pelaksanaan

pemerintahan daerah. Jenis pemungutan pajak di Indonesia terdiri dari pajak negara (pajak

pusat), pajak daerah, retribusi daerah, bea dan cukai, dan penerimaan negara bukan pajak.

DASAR TEORI

Pendapatan Asli Daerah

Menurut Abdul Halim (2004:94), Pendapatan Asli Daerah (PAD) adalah penerimaan

yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan

peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku. Sektor pendapatan

daerah memegang peranan yang sangat penting, karena melalui sektor ini dapat dilihat sejauh

mana suatu daerah dapat membiayai kegiatan pemerintah dan pembangunan daerah.

Kontribusi Pajak Daerah terhadap Pendapatan Asli Daerah (PAD)

Kontribusi masing-masing jenis pajak daerah terhadap Pendapatan Asli Daerah (PAD)

merupakan rasio antara jenis pajak tertentu dengan total Pendapatan Asli Daerah (PAD) pada

satu tahun tertentu, dan rasio antara jumlah total pajak daerah terhadap total Pendapatan Asli

Daerah (PAD) pada tahun tertentu. Rasio ini mengindikasikan besar kecilnya peran suatu jenis

pajak daerah terhadap Pendapatan Asli Daerah (PAD). Semakin tinggi rasio yang diperoleh

berarti semakin besar pula kontribusi pajak tersebut terhadap Pendapatan Asli Daerah (PAD).

Analisis Rasio APBD (Anggaran Pendapatan Belanja Daerah)

Menurut Abdul Halim (2007:231), analisis rasio keuangan pada APBD dilakukan dengan

membandingkan hasil yang dicapai dari satu periode dibandingkan dengan periode sebelumnya

sehinnga dapat diketahui bagaimana kecenderungan yang terjadi. Selain itu dapat pula dilakukan

dengan cara membandingkan dengan rasio keuangan pemerintah daerah tertentu dengan rasio

keuangan daerah lain yang terdekat ataupun potensi daerahnya yang relatif sama untuk dilihat

bagaimana posisi keuangan pemerintah daerah tersebut terhadap pemerintah daerah lainnya.

Beberapa rasio yang dapat dikembangkan berdasarkan data keuangan yang besumber

dari Anggaran Pendapatan Belanja Daerah (APBD) antara lain rasio kemandirian (ekonomi

fiskal), rasio efektivitas, efisiensi, dan debt service coverage ratio.

Rasio Keuangan Daerah

Dalam menentukan klasifikasi dari efektivitas pajak daerah, maka digunakan suatu kriteria

seperti yang digunakan oleh Puspitasari (2014) berdasarkan Keputusan Menteri Dalam Negeri

No. 690.900.327 tahun 1996 tentang Pedoman Pengelolaan Keuangan Daerah. Dimana kriteria

tersebut adalah sebagai berikut:

Tabel 1 Kriteria Efektivitas Penerimaan Pajak Daerah

Presentase Efektivitas

Kriteria

> 100%

Sangat Efektif

90 - 100%

Efektif

80 - 90%

Cukup Efektif

60 - 80%

Kurang Efektif

< 60%

Tidak Efektif

1. Analisis Tingkat Kontribusi

Kontribusi Pajak Daerah =

Realisasi Penerimaan Pajak Daerah

Target Penerimaan PAD

x 100%

Kriteria yang digunakan untuk menilai seberapa besar kontribusi, maka digunakan

kriteria yang digunakan oleh Puspitasari (2014). Dimana kriteria tersebut merupakan kriteria

dari

Keputusan

Menteri

Dalam Negeri No. 690.900.327 tahun 1996 tentang Pedoman

Pengelolaan Keuangan Daerah. Kriteria tersebut adalah sebagai berikut:

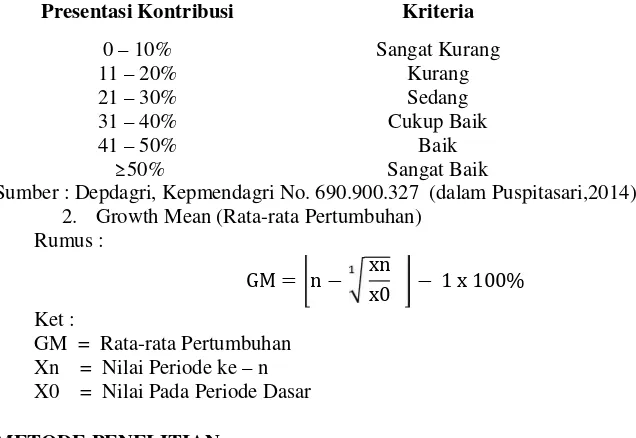

Tabel 2 Kriteria Kontribusi Pajak Daerah terhadap Pendapatan Asli Daerah

Presentasi Kontribusi

Kriteria

0

–

10%

Sangat Kurang

11

–

20%

Kurang

21

–

30%

Sedang

31

–

40%

Cukup Baik

41

–

50%

Baik

≥

50%

Sangat Baik

Sumber : Depdagri, Kepmendagri No. 690.900.327 (dalam Puspitasari,2014)

2. Growth Mean (Rata-rata Pertumbuhan)

Rumus :

GM = n −

xn

x0

− 1 x 100%

Ket :

GM = Rata-rata Pertumbuhan

Xn = Nilai Periode ke

–

n

X0 = Nilai Pada Periode Dasar

METODE PENELITIAN

Jenis Penelitian

Penelitian ini bersifat deskriptif kuantitatif dengan menggunakan data sekunder yang

diperoleh dari Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah (DPPKAD) Kota

Pematngsiantar pada 3 (tiga) tahun terakhir yaitu dari tahun 2014 sampai dengan tahun 2016.

Teknik Pengumpulan Data

Adapun teknik yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Wawancara

Metode Wawancara adalah teknik pengumpulan data yang pelaksanaannya dilakukan

secara langsung dengan orang-orang yang diwawancarai dimana penulis mengajukan

pertanyaan yang sesuai dengan data-data yang diperlukan yaitu tentang penerimaan Pajak

Daerah dan Penerimaan Pendapatan Asli Daerah tahun 2014-2016 pada Dinas Pendapatan

Daerah Kota Pematangsiantar.

2. Metode Dokumentasi

Metode dokumentasi adalah teknik pengumpulan data untuk melihat data-data

secara jelas yang aslinya karena sesuai dengan arsip yang ada di perusahaan.

Metode ini dilakukaan untuk mengumpulkan data berupa:

PEMBAHASAN

a.

Pajak Daerah

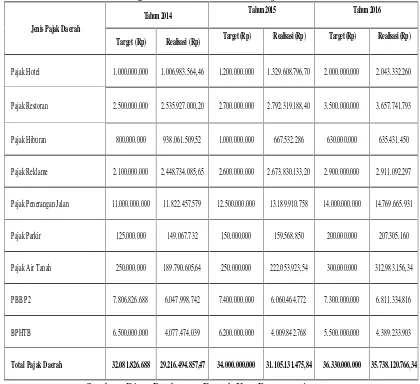

Tabel 3 Target dan Realisasi Penerimaan Pajak Daerah

Jenis Pajak Daerah

Tahun 2014

Tahun 2015

Tahun2016

Target (Rp)

Realisasi (Rp)

Target (Rp)

Realisasi (Rp)

Target (Rp)

Realisasi (Rp)

Pajak Hotel

1.000.000.000

1.006.983.564,46

1.200.000.000

1.329.608.796,70

2.000.000.000

2.043.332.260

Pajak Restoran

2.500.000.000

2.535.927.000,20

2.700.000.000

2.792.319.188,40

3.500.000.000

3.657.741.793

Pajak Hiburan

800.000.000

938.061.509,52

1.000.000.000

667.532.286

630.000.000

635.431.450

Pajak Reklame

2.100.000.000

2.448.734.085,65

2.600.000.000

2.673.830.133,20

2.900.000.000

2.911.092.297

Pajak Penerangan Jalan

11.000.000.000

11.822.457.579

12.500.000.000

13.189.910.758

14.000.000.000

14.769.665.931

Pajak Parkir

125.000.000

149.067.732

150.000.000

159.568.850

200.000.000

207.305.160

Pajak Air Tanah

250.000.000

189.790.605,64

250.000.000

222.053.923,54

300.000.000

312.983.156,34

PBB P2

7.806.826.688

6.047.998.742

7.400.000.000

6.060.464.772

7.300.000.000

6.811.334.816

BPHTB

6.500.000.000

4.077.474.039

6.200.000.000

4.009.842.768

5.500.000.000

4.389.233.903

Total Pajak Daerah

32.081.826.688

29.216.494.857,47

34.000.000.000

31.105.131.475,84

36.330.000.000

35.738.120.766,34

Sumber : Dinas Pendapatan Daerah Kota Pematangsiantar

b.

Pendapatan Asli Daerah (PAD)

Tabel 4 Target dan Realisasi Anggaran Pendapatan dan Belanja Daerah

Jenis PAD

Tahun 2014

Tahun 2015

Tahun 2016

Target (Rp)

Realisasi (Rp)

Target (Rp)

Realisasi (Rp)

Target (Rp)

Realisasi (Rp)

Pendapatan Pajak Daerah

32.081.826.688

29.216.494.857,47

34.000.000.000

31.105.131.475,84

36.330.000.000

35.735.129.177,34

Pendapatan Retribusi daerah

14.103.100.009

11.965.498.400

10.933.155.000

5.801.756.500

9.728.628.000

7.696.959.900

Pendapatan Hasil Pengelolaan kekeyaan

Daerah Yang Dipisahkan

5.301.473.976

5.301.473.976

8.798.650.398,40

7.310.842.149

9.791.400.751,80

9.511.910.263

Lain-lain PendapatanAsli Daerah

yang Sah

40.815.087.042,85 43.994.031.023,29

67.054.683.643

51.340.135.161,42 59.189.136.422,30 46.002.205.779,05

Total PAD

92. 301.487.715,85 90.477.498.256,76 120.785.489.041,40 95.557.865.286,26 115.039.165.174,10 98.946.205.119,39

Rasio Efektifitas Pajak Daerah

Tahun 2014 :

Rasio Efektivitas Pajak Daerah =

x 100%

=

. . .. . .

x 100% = 97,65%

Tahun 2015 :

Rasio Efektivitas Pajak Daerah =

x 100%

=

. . . ,. . .

x 100%

= 92,35%

Tahun 2016 :

Rasio Efektivitas Pajak Daerah =

x 100%

=

. . . ,. . .

x 100% = 99,39%

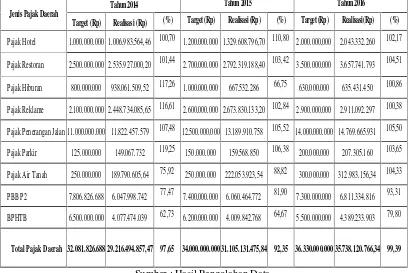

Tabel 5 Presentase Target dan Realisasi Penerimaan Pajak Daerah Kota Pematangsiantar

Jenis Pajak Daerah

Tahun 2014

Tahun 2015

Tahun 2016

Target (Rp)

Realisasi (Rp)

(%)

Target (Rp)

Realisasi (Rp)

(%)

Target (Rp)

Realisasi (Rp)

(%)

Pajak Hotel

1.000.000.000 1.006.983.564,46 100,70 1.200.000.000 1.329.608.796,70 110,80 2.000.000.000 2.043.332.260

102,17

Pajak Restoran

2.500.000.000 2.535.927.000,20

101,44

2.700.000.000 2.792.319.188,40

103,42

3.500.000.000 3.657.741.793

104,51

Pajak Hiburan

800.000.000

938.061.509,52

117,26 1.000.000.000 667.532.286

66,75

630.000.000

635.431.450

100,86

Pajak Reklame

2.100.000.000 2.448.734.085,65 116,61 2.600.000.000 2.673.830.133,20 102,84 2.900.000.000 2.911.092.297

100,38

Pajak Penerangan Jalan 11.000.000.000 11.822.457.579

107,48 12.500.000.000 13.189.910.758 105,52 14.000.000.000 14.769.665.931 105,50

Pajak Parkir

125.000.000

149.067.732

119,25

150.000.000

159.568.850

106,38

200.000.000

207.305.160

103,65

Pajak Air Tanah

250.000.000

189.790.605,64

75,92

250.000.000 222.053.923,54

88,82

300.000.000 312.983.156,34 104,33

PBB P2

7.806.826.688 6.047.998.742

77,47 7.400.000.000 6.060.464.772 81,90 7.300.000.000 6.811.334.816 93,31

BPHTB

6.500.000.000 4.077.474.039

62,73 6.200.000.000 4.009.842.768 64,67 5.500.000.000 4.389.233.903 79,80

Total Pajak Daerah 32.081.826.688 29.216.494.857,47 97,65 34.000.000.000 31.105.131.475,84 92,35 36.330.000.000 35.738.120.766,34 99,39

Sumber : Hasil Pengolahan Data

Rasio Aktifitas Pendapatan Daerah

Tahun 2014 :

Rasio Efektivitas PAD

=

. . . ,. . . ,

x 100% =

97,99

Tahun 2015 :

Rasio Efektivitas PAD

=

. . . ,. . . ,

x 100% = 79,11

Tahun 2016 :

Rasio Efektivitas PAD

=

. . . ,. . . ,

x 100% = 86,01

Tahun

Target

Realisasi

(Rp)

(%)

(Rp)

2014

92.301.487.715,85

90.447.498.256,76

97,99

2015

120.786.489.041,40

95.557.856.286,26

79,11

2016

115.039.165.174,10

98.946.205.119,39

86,01

Total PAD

328.181.141.931

284.951.568,66

Sumber : Hasil Pengolahan Data

Analisis Tingkat Kontribusi

Tahun 2014 :

Kontribusi Pajak Daerah

=

. . . ,. . . ,

x 100%

= 32,30 %

Tahun 2015 :

Kontribusi Pajak Daerah

=

. . . ,. . . ,

x 100%

= 32,55%

Tahun 2016 :

Kontribusi Pajak Daerah

=

. . . ,. . . ,

x 100%

=

36,12

Growth Mean (Rata-rata Pertumbuhan)

GM = n −

xn

x0

− 1 x 100%

a.

Rata

–

rata Pertumbuhan Pajak Daerah

GM = n −

xn

x0

− 1 x 100%

= 3 −

35.738.120.766,34

29.216.494.857,47

− 1 x 100%

=

1,2232 – 1 x 100%

= ( 0,106 x 100%)

= 10,6 %

Hasil Analisis di atas menunjukkan bahwa rata-rata pertumbuhan Pajak daerah dalam

kurun waktu 2014

–

2016 sebesar 10,6%.

b.

Rata

–

rata Pertumbuhan Pendapatan Asli Daerah

GM = n −

xn

= 3 −

98.946.205.779,05

90.447.498.256,76

− 1 x 100%

=

1,0939 – 1 x 100%

= ( 0, 046 x 100% )

= 4,6 %

Hasil Analisis di atas menunjukkan bahwa rata-rata pertumbuhan Pendapatan Asli

Daerah dalam kurun waktu 2014

–

2016 sebesar 4,6%.

PENUTUP

Kesimpulan

1.

Realisasi penerimaan Pajak Daerah Kota Pematangsiantar untuk tahun 2014 sebesar

97,65%, tahun 2015 sebesar 92,35% dan tahun 2016 sebesar 99,39%. Rasio efektivitas

tahun 2014 ke tahun 2015 mengalami penurunan sebesar 5,03%. Penurunan rasio pada

kurun waktu tahun 2014

–

2015 disebabkan oleh Realisasi Pajak Daerah yang meliputi

Pajak Daerah, Pajak Air Tanah, PBB P2, dan BPHTB lebih kecil dari pada Target yang

diharapkan. sedangkan untuk tahun 2016 mengalami kenaikan sebesar 7,04%. Maka

Rata-rata Realisasi Penerimaan Pajak Daerah dalam kurun waktu tahun 2014

–

2016 sebesar

96,46%.

2.

Realisasi penerimaan Pendapatan Asli Daerah Daerah Kota Pematangsiantar untuk Rasio

efektivitas Pendapatan Asli Daerah Kota Pematangsiantar berkisar dari tahun 2014 sebesar

98,02% , tahun 2015 sebesar 79,11% dan tahun 2016 sebesar 86,01%. Selama tiga tahun

anggaran (tahun 2014 sampai tahun 2016) rata-rata sebesar 87,77%. Dengan demikian

pemungutan Pendapatan Asli Daerah cenderung belum efektif, karena kontribusi yang

diberikan terhadap target yang ingin dicapai kurang dari 100%.

3. Kontrbusi Pajak Daerah terhadap Pendapatan Asli Daerah Kota Pematangsiantar pada

tahun 2014 sebesar 32,30%, tahun 2015 dengan nilai kontribusi sebesar 32,55%

dan

tahun 2016 sebesar 36,12%. Persentase kontribusi Pajak Daerah terhadap Pendapatan

Asli Daerah mengalami kenaikan. Jika dilihat dari realisasi penerimaan Pajak Daerah tetap

meningkat tiap tahun selama tahun 2014-2016. Penerimaan Pajak Daerah mampu memberi

hampir 40% terhadap Pendapatan Asli Daerah. Hal ini membuktikan peranan Pajak

Daerah terhadap Pendapatan Asli Daerah cukup besar.

Saran

1.

Pemerintah

Daerah

perlu

melakukan penyuluhan

tentang pentingnya membayar

pajak daerah.

2.

Sebaiknya

untuk

meningkatkan kontribusi

Pajak

Daerah,

Pemerintah Kota

Pematangsiantar diharapkan dapat mengoptimalkan penerimaan Pajak Daerah dari

masing-masing jenis Pajak Daerah yang berpotensi dan belum dimanfaatkan sepenuhnya oleh

Pemerintah Daerah supaya persentase kontribusi Pajak Daerah terhadap pendapatan Asli

Daerah tidak naik turun tetapi terus semakin meningkat tiap tahunnya.

DAFTAR PUSTAKA

Mahmudi, 2010.

Manajemen Keuangan Daerah

, Penerbit Erlangga, Jakarta

Mardiasmo, 2004.

Otonomi dan Manajemen Keuangan Daerah,

Penerbit Andi, Yogyakarta

Mardiasmo, 2013.

Perpajakan Revisi Edisi XVII,

Penerbit Andi, Yogyakarta.

Peraturan Daerah Kota Pematangsiantar No. 6 Tahun 2012 tentang

Pajak Daerah,

Pemerintah

Kota Pematangsiantar : Pematangsiantar

Peraturan daerah Kota Pematangsiantar No. 14 Tahun 2016 tentang

Retribusi Daerah,

Pemerintah Kota Pematangsiantar : Pematangsiantar

Undang-undang No 28 Tahun 2009 Tentang

Pajak Daerah dan Retribusi Daerah

.