i SKRIPSI

OLEH: SRY WAHYUNI

B1 C1 10 156

JURUSAN AKUNTANSI FAKULTAS EKONOMI & BISNIS

UNIVERSITAS HALU OLEO KENDARI

ii

ANALISIS BIAYA KUALITAS UNTUK MENGURANGI PRODUK CACAT PADA

PT. FAJAR UTAMA INTERMEDIA

SKRIPSI

Diajukan kepada Universitas Halu Oleo

Untuk memenuhi salah satu persyaratan dalam menyelesaikan Program Sarjana.

OLEH SRY WAHYUNI

B1 C1 10 156

JURUSAN AKUNTANSI FAKULTAS EKONOMI & BISNIS

UNIVERSITAS HALU OLEO KENDARI

vi ABSTRAK

SRY WAHYUNI, 2016. Analisis Biaya Kualitas untuk Mengurangi Produk Cacat pada PT. Fajar Utama Intermedia. Skripsi. Jurusan Akuntansi, Program Sarjana, Universitas Haluoleo. Pembimbing : (1) Christian Rimporok SE., M.Si., (2) Tuti Dharmawati, SE., Msi., Ak., QIA,. CA

Tujuan utama dari penelitian yang dilakukan penulis adalah untuk mengetahui penggunaan biaya kualitas yang dikeluarkan oleh perusahaan untuk mengurangi produk cacat pada PT. Fajar Utama Intermedia. Penelitian ini menggunakan data kualitatif dan kuantitatif dan alat analisis yang digunakan adalah analisis deskriptif.

Berdasarkan hasil yang diperoleh dari PT. Fajar Utama Intermedia, maka dapat diambil kesimpulan yaitu penggunaan biaya kualitas yang dikeluarkan oleh perusahaan rata-rata perbulannya ialah sebesar Rp 9.180.000 yang diambil dari biaya perawatan preventif dan biaya penggunaan bahan supplies atau hanya 0,72% dari total penjualan Rp1.275.000.000/bulan. Dimana pendapatan Rp1.275.000.000 ini didapatkan dari rata-rata penjualan Koran sebanyak 17.000 eksemplar/hari dengan harga penjualan satu eksemplar sebesar Rp 2.500,-. Adapun biaya kualitas yang dikeluarkan PT. Fajar Utama Intermedia ialah biaya perawatan preventif yang terdiri dari pelumasan seluruh bagian dinamo motor mesin cetak dan inspeksi dan biaya penggunaan bahan supplies yang terdiri dari pelumasan mesin dan bahan bakar generator.

vii

SRY WAHYUNI. 2016. The Analysis of Quality Cost for Reducing Product Defects at PT. Fajar Utama Intermedia. Thesis. Accounting Department, Graduate Program, Halu Oleo University. Conselors : (1) Christian Rimporok SE., M.Si., (2) Tuti Dharmawati, SE., Msi., Ak., QIA,. CA.

The main objective of the research by the author is to know the use of

quality costs incurred by the company to reduce product defects at PT. Fajar Utama Intermedia. This research uses qualitative data and quantitative data and the analysis method used is descriptive analysis.

Based on the results obtained from the PT. Fajar Utama Intermedia, it can be concluded that the use of quality costs incurred by companies on average

per month is Rp 9.180.000 taken from preventive maintenance cost and the cost of materials use supplies or only 0.72% of the total sales Rp 1.275.000.000/month. Where this revenue Rp 1.275.000.000 is derived from sales average 17.000 newspaper copies/day with a copy of the sales price is Rp 2.500,-. As for the cost of quality issued by PT. Fajar Utama Intermedia is the cost of preventive maintenance consisting of lubrication throughout the print engine motor armature

and inspection and the cost of using supplies of materials consisting of engine

lubricants and fuel generators.

viii

KATA PENGANTAR

Alhamdulillah puji syukur penulis panjatkan kehadirat pada Allah swt, karena berkat limpahan rahmat, karunia dan hidayah-Nya sehingga skripsi ini dapat diselesaikan oleh penulis dengan baik sesuai yang diharapkan sekalipun dalam bentuk yang sederhana.

Dari awal konsultasi judul, penyusunan proposal, pemaparan hasil penelitian, hingga pada penyusunan skripsi penulis telah mengalami berbagai tantangan dan hambatan. Akan tetapi atas rahmat Allah swt, bantuan dari pembimbing dan dorongan dari berbagai pihak serta dengan segala ketabahan hati dan berjiwa besar, maka skripsi ini dapat terselesaikan. Untuk itu, dengan selesainya penyusunan skripsi ini maka penulis tak lupa menyampaikan terimakasih dan penghargaan yang setinggi-tingginya kepada Bapak Christian Rimporok, SE., M.Si selaku pembimbing I dan Ibu Tuti Dharmawati, SE., M.Si., Ak., QIA., CA selaku pembimbing II, yang dengan tulus, sabar dan ikhlas meluangkan waktu dan tenaganya dalam memberikan bimbingan, arahan dan petunjuk yang bermanfaat kepada penulis dalam menyelesaikan penyusunan skripsi ini.

Penulis juga tak lupa mengucapkan terima kasih kepada :

1.

Bapak Prof. Dr. Ir. H. Usman Rianse, MS selaku Rektor Universitas Haluoleo.ix

4. Ibu Nur Asni, SE., M.Si. selaku Sekretaris Jurusan Akuntansi.

5. Ibu Dr. Muyati Akib, SE., M.Si., Ibu Kusmiyati, SE., M.Si, Bapak Dr. H.

Arifuddin Mas’ud, SE., M.Si., Ak., CA, selaku dosen penguji, terima kasih atas waktu yang telah diluangkan untuk memberikan arahan dan bimbingan dalam penyusunan skripsi ini.

6. Segenap Bapak/Ibu Dosen dan Staf di lingkup Fakultas Ekonomi dan Bisnis UHO, yang telah memperkaya wawasan, menambah ilmu dan menempa penulis agar kelak dapat menjadi orang yang berguna.

7. Pimpinan Cabang PT. Fajar Utama Intermedia dan Ibu Fitri selaku staf yang telah memberikan izin penulis untuk melakukan penelitian dan memberikan data-data yang diberikan.

8. Staf Jurusan Akuntansi, Bu Nita, Pak Halifa dan Pak Saleh Terimakasih atas bantuan yang diberikan kepada penulis.

9. Orang tuaku tercinta, Amir Jaya dan Rosdiana yang selalu tersenyum,

menyemangati, mensupport, mendukung, mendampingi, memberikan do’a

serta selalu siap sedia membantu penulis secara moral dan materil dalam penyusunan skripsi.

x

11. memberikan dukungan serta siap membantu penulis secara moral maupun materiil.

12. Di akhir ucapan ini terima kasih untuk seluruh pihak yang tidak dapat penulis sebutkan.

Skripsi ini Penulis persembahkan kepada Ibunda tercinta Rosdiana dan Ayahanda Drs. Amir Jaya, M.Hum sebagai wujud penghargaan dan penghormatan yang tak terhingga kepada mereka. Ibu, Ayah terima kasih yang

sebanyak-banyaknya atas do’a, kasih sayang dan semua pengorbanan yang telah ibu dan

ayah berikan. Semoga setiap tetes keringat yang menetes dari tubuh ibu dan ayah dalam mengais rezki untuk biaya pendidikanku, mendapat berkah dan ridho dari Allah swt. Amin.

Kendari, 2016

xi

HALAMAN SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERNYATAAN ... iii

HALAMAN PERSETUJUAN... iv

HALAMAN PENGESAHAN ... v

2.2.4. Faktor-faktor Mendasar Yang Mempengaruhi Kualitas ... 21

2.2.5. Faktor Yang Menentukan Kualitas ... 25

2.2.6. Standar Kualitas ... 26

2.2.7. Pendekatan Pengendalian Kualitas ... 27

2.2.7.1. Pendekatan Bahan Baku ... 27

2.2.7.2 Pendekatan Proses Produksi ... 29

2.2.7.3. Pendekatan Produk Akhir ... 30

2.3. Produk Cacat ... 31

2.3.1. Faktor Faktor Yang Menyebabkan Terjadinya Cacat Produk .... 34

xii

BAB IV. HASIL DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan ... 42

4.1.1. Sejarah Singkat Perusahaan ... 42

4.1.2. Struktur Organisasi Perusahaan ... 43

4.2. Hasil Penelitian ... 47

4.2.1. Sistem Persediaan Perusahaan ... 47

4.2.2. Sistem Kerja ... 48

4.2.3. Bahan Baku dan Mesin ... 49

4.2.4. Penggunaan Biaya Kualitas di PT. Fajar Utama Intermedia ... 49

4.2.4.1. Perawatan Mesin ... 49

4.2.4.2 Biaya Penggunaan Bahan Supplies ... 51

4.2.5. Jenis Kerusakan yang Terjadi ... 52

4.2.6. Faktor-faktor Penyebab Terjadinya Produk Cacat ... 53

4.3. Pembahasan ... 55

4.3.1. Analisis Produk Cacat ... 55

4.3.2. Presentase Penggunaan Biaya Kualitas ... 56

4.3.3. Biaya Kualitas ... 56

4.3.4. Analisis Biaya Kualitas Untuk Mengurangi Produk Cacat pada PT. Fajar Utama Intermedia ... 58

BAB V. KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 61

5.2. Saran ... 62

xiii

xiv

DAFTAR SKEMA

1 1.1. Latar Belakang

Pesatnya perkembangan teknologi dan informasi membawa dampak terhadap tatanan kehidupan dunia. Perubahan yang tepat dan mendasar terjadi dalam kehidupan di segala bidang yang menuntut kebebasan interaksi antar kehidupan yang ada di dunia tanpa mengenal batas negara termasuk juga dalam kegiatan perdagangan dan bisnis. Salah satu konsekuensi logis dari perubahan dunia kearah globalisasi adalah adanya pergeseran cara pandang dalam pelaksanaan perdagangan internasional yang mengarah kepada perdagangan global.

2

dapat menjalankan strategi bisnisnya yang tepat agar mampu bertahan dalam menghadapi persaingan yang terjadi.

Gaspersz (2005:168) mengatakan bahwa perhatian pada kualitas memberikan dampak positif kepada bisnis melalui dua cara yaitu, dampak terhadap biaya–biaya produksi dan dampak terhadap pendapatan. Setiap usaha dalam persaingan tinggi selalu berkompetisi dengan industri yang sejenis. Agar bisa memenangkan kompetisi, pelaku bisnis harus memberikan perhatian penuh terhadap kualitas produk. Dampak terhadap biaya produksi terjadi melalui proses pembuatan produk yang memiliki derajat konformasi yang tinggi terhadap standar-standar sehingga bebas dari tingkat kerusakan yang mungkin. Dampak terhadap peningkatan pendapatan terjadi melalui peningkatan penjualan atas produk yang berkualitas yang berharga tinggi.

Alisjahbana 2005 dalam Fakhri (2010:1) memberikan penjelasan bahwa kualitas dapat diartikan sebagai tingkat atau ukuran kesesuaian suatu produk dengan pemakainya, dalam arti sempit kualitas diartikan sebagai tingkat kesesuaian produk dengan standar yang telah ditetapkan. Permasalahan kualitas telah mengarah pada taktik dan strategi perusahaan secara menyeluruh dalam rangka untuk memiliki daya saing dan bertahan terhadap persaingan global dengan produk perusahaan lain yang sejenis.

superioritas kualitas. Dalam hal ini perusahaan dituntut untuk menghasilkan produk dengan kualitas tinggi, harga rendah dan pengiriman tepat waktu.

Tujuan utama dari suatu perusahaan pada dasarnya adalah untuk memperoleh laba yang optimal sesuai dengan pertumbuhan perusahaan dalam jangka panjang. Namun disamping itu, tuntutan konsumen yang senantiasa berubah menuntut perusahaan agar lebih fleksibel dalam memenuhi tuntutan konsumen yang dalam hal ini berhubungan langsung dengan seberapa baiknya kualitas produk yang diterima oleh konsumen. Hal ini menyebabkan perusahaan harus dapat mempertahankan kualitas produk yang dihasilkanya atau bahkan lebih baik lagi (La Hatani 2007 dalam Fakhri, 2010:2).

Perusahaan dalam proses produksinya harus memperhatikan kualitas agar menghasilkan produk yang bebas dari kerusakan. Hal ini dapat menghindarkan adanya pemborosan dan inefisensi sehingga biaya produksi per unit dapat ditekan dan harga produk dapat menjadi lebih kompetitif.

4

peningkatan kualitas produk yang dihasilkan. Upaya tersebut terus dilakukan guna mengurangi variasi terhadap ketidaksesuaian produk terhadap ekspektasi pelanggan, rata-rata harapan pelanggan saat ini sangatlah bervariasi, sehingga continous improvement dalam hal pencapaian kesesuaian produk terhadap persepsi pelanggan harus menjadi dasar dari setiap tindakan perusahaan dalam melakukan pengendalian dan perbaikan kualitas produk yang dihasilkan.

Kualitas dari produk yang dihasilkan oleh suatu perusahaan ditentukan berdasarkan ukuran-ukuran dan karakteristik tertentu. Suatu produk dikatakan berkualitas baik apabila dapat memenuhi kebutuhan dan keinginan pelanggan atau dapat diterima oleh pelanggan sebagai batas spesifikasi, dan proses yang baik yang diberikan oleh produsen sebagai batas kontrol. Barang yang kualitas atau prosesnya jelek menurut produsen belum tentu ditolak oleh pelanggan, dan sebaliknya barang diluar batas kontrol produsen, karena merupakan barang yang rusak atau cacat tetapi oleh konsumen masih diterima. Sedangkan barang yang dikatakan baik oleh produsen tetapi sudah ditolak oleh konsumen karena di luar batas spesifikasi (Alisjahbana 2005 dalam Fakhri 2010:2). Produk yang berkualitas akan memberikan keuntungan bisnis bagi produsen, dan tentunya juga dapat memberikan kepuasan bagi konsumen dan menghindari banyaknya keluhan para pelanggan setelah menggunakan produk yang dibelinya.

memberikan perhatian pada kualitas akan memberikan dampak yang positif kepada bisnis melalui dua cara yaitu dampak terhadap biaya produksi dan dampak terhadap pendapatan. Meskipun proses produksi telah dilakukan dengan baik dan benar, pada kenyataan yang ada masih akan didapatkan produk cacat yang disebabkan oleh proses produksi tersebut. Dimana produk yang dihasilkan tidak sesuai dengan standar yang telah ditentukan sebelumnya. Hal ini dapat disebabkan karena adanya penyimpangan atau ketidaksesuaian standar dari berbagai faktor yang mendukung proses produksi tersebut seperti: bahan baku, tenaga kerja bahkan kualitas mesin yang digunakan dalam proses produksi.

Perusahaan dapat melakukan berbagai kegiatan yang akan berdampak terhadap peningkatan kualitas produksi untuk menghasilkan produk yang sesuai dengan kualitas yang diharapkan sehingga akan menurunkan tingkat produk cacat atau rusak. Selain itu, perusahaan harus selalu melakukan pengawasan dan peningkatan terhadap kualitas produknya, sehingga akan diperoleh hasil akhir yang optimal. Kualitas yang meningkat akan mengurangi terjadinya produk rusak sehingga mengakibatkan biaya-biaya yang terus menurun dan pada akhirnya meningkatkan laba.

6

tersebut. Apabila suatu perusahaan ingin melakukan program perbaikan kualitas, maka perusahaan harus mengidentifikasi biaya-biaya yang dikeluarkan pada masing-masing dari keempat kategori biaya dalam sistem pengendalian kualitas, untuk itu suatu perusahaan perlu membuat laporan biaya kualitas (Gaspersz, 2005:172).

Informasi yang ada dalam laporan biaya kualitas secara garis besar memberikan manfaat:

1. Sebagai alat untuk mngukur kinerja, 2. Sebagai alat analisis mutu proses, 3. Sebagai alat pemograman,

4. Sebagai alat penganggaran yaitu untuk membuat anggaran pengeluaran dalam mencapai program pengendalian mutu,

5. Sebagai alat peramal yaitu untuk mengevaluasi dan menjamin prestasi produk dalam memenuhi persaingan pasar (Freigenhaum dalam Wahyuningtias 2013:2).

PT. Fajar Utama Intermedia merupakan perusahaan manufaktur yang bergerak dalam bidang percetakan surat kabar. Hasil produksi dari perusahaan ini yaitu surat kabar atau koran yang terbit setiap harinya dengan berita-berita yang up to date. Koran yang dicetak oleh perusahaan ini berjumlah lima harian surat kabar, yaitu Kendari Pos, Rakyat Sultra, Buton Pos, Kolaka Pos, dan Berita Kota.

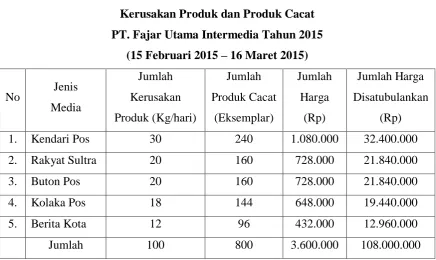

dengan standar kualitas yang ditetapkan. Akan tetapi pada kenyataannya masih terdapat produk yang kualitasnya tidak sesuai standar. Data jumlah produksi beserta produk rusak (misdruk) pada tahun 2015 dapat dilihat pada tabel berikut ini.

Tabel 1.1.

Kerusakan Produk dan Produk Cacat PT. Fajar Utama Intermedia Tahun 2015

(15 Februari 2015 – 16 Maret 2015)

Sumber : Data Primer yang diolah 2015

Berdasarkan tabel di atas terlihat bahwa biaya kerusakan terbesar adalah untuk pembuatan Koran kendari pos, diikuti oleh Rakyat Sultra dan Buton Pos sebesar masing-masing Rp728.000/hari, Kolaka Pos sebesar Rp648.000/hari, dan yang terkecil adalah Berita Kota sebesar Rp432.000/hari. Jadi jumlah kerusakan per hari rata-rata sebesar Rp3.600.000 atau sebanyak 800 eksemplar/hari.

8

selama proses produksi. Dalam proses produksinya, PT. Fajar Utama Intermedia masih terdapat sejumlah produk yang rusak atau tidak sesuai dengan standar produksi, jika produk rusak tersebut jumlahnya terus meningkat maka dapat berdampak pada peningkatan harga pokok produksi per unit barang. Hal ini akan berdampak buruk pada tingkat persaingan di dunia usaha, sehingga untuk mengatasi masalah tersebut, perusahaan harus dapat menekan jumlah produk rusak seminimal mungkin. Alternatif yang dapat digunakan perusahaan dalam mengendalikan jumlah produk rusak yaitu dengan mengeluarkan biaya kualitas.

Berdasarkan penjelasan diatas maka penulis termotivasi untuk melakukan penelitian ini yang berjudul: “Analisis Biaya Kualitas untuk Mengurangi Produk Cacat pada PT. Fajar Utama Intermedia”.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang dikemukakan di atas, maka permasalahan yang dapat dirumuskan adalah bagaimanakah penggunaan biaya kualitas untuk mengurangi produk cacat pada PT. Fajar Utama Intermedia?

1.3. Tujuan Penelitian

Tujuan yang ingin penulis capai sesuai dengan rumusan masalah yang telah dikemukakan adalah untuk mengetahui penggunaan biaya kualitas yang dikeluarkan untuk mengurangi produk cacat pada PT. Fajar Utama Intermedia.

Adapun manfaat yang diharapkan dalam penelitian ini adalah sebagai berikut:

1. Bagi Perusahaan

Dapat digunakan sebagai masukan dalam pengelolaan kebijakan perusahaan dalam menentukan strategi dan pengendalian kualitas pada masa yang akan datang sebagai upaya peningkatan mutu atau kualitas produk.

2. Bagi Penulis

Hasil penelitian ini diharapkan dapat menambah pengetahuan penulis mengenai pentingnya penggunaan biaya kualitas dalam suatu perusahaan. Selain itu juga dapat memberikan pengalaman kepada penulis dalam mengumpulkan data, menganalisis data, serta menarik kesimpulan berdasarkan teori-teori yang diperoleh selama masa perkuliahan.

3. Bagi Pembaca

Diharapkan hasil penelitian ini dapat berguna untuk dijadikan literature atau referensi tambahan, terutama yang berkaitan dengan masalah pengendalian kualitas produk.

1.5. Ruang Lingkup Penelitian

10 BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Beberapa penelitian terdahulu yang relevan dengan penelitian ini, antara lain adalah:

1. Penelitian yang dilakukan oleh Kiki Adelina Wahyuningtias (2013)

dengan judul penelitian “Pengaruh Biaya Kualitas Terhadap Produk Rusak Pada CV Ake Abadi”. Hasil penelitian menunjukkan bahwa biaya kualitas tidak berpengaruh secara signifikan terhadap produk rusak. Hal ini bisa terjadi mengingat tidak semua biaya pencegahan dan terdapat hubungan yang lemah antara veriabel indepeden yang diakui oleh CV Ake Abadi.

2. Penelitian yang dilakukan oleh Faiz Al Fakhri (2010) dengan judul

penelitian “Analisis Pengendalian Kualitas Produksi Di PT Masscom Graphy Dalam Upaya Mengendalikan Tingkat Kerusakan Produk Menggunakan Alat Bantu Statistik”. Hasil penelitian menunjukkan bahwa diketahui faktor penyebab kerusakan atau misdruk dalam produksi yaitu berasal dari faktor manusia/pekerja, mesin produksi, metode kerja, material/bahan baku dan lingkungan kerja.

3. Penelitian yang dilakukan oleh Alex (2005) dengan judul penelitian

penelitian menunjukan bahwa biaya kualitas pada perusahaan belum efektif dan efisien, karena biaya kualitas yang efektif adalah apabila biaya kegagalan turun dan penurunan biaya kegagalan lebih kecil dari kenaikan biaya pencegahan dan penilaian. Biaya kualitas yang efisien adalah 2,5% terhadap penjualan. Hal ini disebabkan karena biaya kegagalan masih tinggi yaitu terletak pada sisa.

Persamaan penelitian yang dilakukan penulis dengan penelitian yang dilakukan di atas adalah sama-sama meneliti tentang analisis pengendalian kualitas produk dengan menggunakan biaya kualitas untuk mengurangi produk cacat ataupun untuk meningkatkan kualitas produk. Sedangkan perbedaannya yaitu periode yang digunakan peneliti dan lokasi penelitian yang digunakan.

2.2. Landasan Teori 2.2.1. Biaya

Menurut (Mursyidi, 2010:14), biaya diartikan sebagai suatu pengorbanan yang dapat mengurangi kas atau harta lainnya untuk mencapai tujuan, baik yang dapat dibebankan saat ini maupun pada saat yang akan datang. Ada empat unsur pokok dalam definisi biaya tersebut, yaitu:

Biaya merupakan pengorbanan sumber ekonomi. Diukur dalam satuan uang.

12

Penggolongan Biaya Menurut Mulyadi 1993 dalam Saputra 2007: 9), biaya dapat digolongkan berdasarkan pada:

1) Obyek Pengeluaran

Dalam cara penggolongan biaya. Misalnya, nama obyek pengeluaran adalah bahan bakar, maka semua pengeluaran yang berhubungan

dengan bahan bakar disebut “Biaya Bahan Bakar”.

2) Fungsi pokok dalam perusahaan

Dalam perusahaan manufaktur biaya dapat dikelompokkan menjadi: (a) Biaya produksi

Biaya produksi adalah biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap dijual.

(b) Biaya Pemasaran

Biaya pemasaran adalah biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk.

(c) Biaya Administrasi Umum

Biaya administrasi umum adalah biaya yang terjadi untuk mengkoordinasi kegiatan produksi dan pemasaran produk.

3) Hubungan biaya dengan sesuatu yang dibiayai (a) Biaya Langsung

Biaya langsung merupakan biaya yang terjadi sebab satu-satunya adalah karena adanya sesuatu yang dibiayai.

(b) Biaya Tidak Langsung

4) Perilaku biaya dalam hubungannya dengan perubahan volume kegiatan.

(a) Biaya Variabel

Biaya variabel adalah biaya yang jumlah totalnya berubah tidak sebanding dengan perubahan volume kegiatan.

(b) Biaya Semi Variabel

Biaya semi variabel adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan.

(c) Biaya Semi Tetap

Biaya semi tetap adalah biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume kegiatan tertentu.

(d) Biaya tetap

Biaya tetap merupakan biaya yang jumlah totalnya tetap dalam kisaran volume kegiatan tertentu.

5) Jangka Waktu Manfaatnya (a) Pengeluaran Modal

Pengeluaran modal merupakan biaya yang mempunyai manfaat lebih dari satu periode akuntansi (biasanya periode akuntansi adalah satu tahun kalender).

(b) Pengeluaran Pendapatan

14

2.2.2. Kualitas

Kualitas adalah quality is fitness for use yang bila diterjemahkan secara bebas berarti, kualitas (mutu produk) berkaitan dengan nyamannya barang tersebut digunakan. Artinya, bila suatu barang secara layak dan baik digunakan berarti barang tersebut bermutu baik (Prawirosentono 2007:5). Definisi kamus umum untuk kualitas adalah “derajat atau tingkat

kesempurnaan”; dalam hal ini, kualitas adalah ukuran relative dari

kebendaan (goodness). Menurut kamus besar bahasa Indonesia mengartikan kualitas yaitu sebagai tingkat baik buruknya sesuatu. Kedua makna tersebut tentunya tidak mutlak perlakuannya untuk segala bidang perusahaan.

Secara umum, beberapa pakar mendefinisikan kualitas sebagai berikut:

1. Philip B. Crosby berpendapat bahwa kualitas berarti kesesuaian terhadap persyaratan (Suardi, 2003:2).

2. W. Edwards Deming berpendapat bahwa kualitas berarti pemecahan

masalah untuk mencapai penyempurnaan terus-menerus (Suardi, 2003: 3).

3. Joseph M. Juran berpendapat bahwa kualitas berarti kesesuaian dengan penggunaan (Suardi, 2003: 3).

Untuk mencapai produk yang berkualitas, perusahaan harus selalu melakukan pengawasan dan peningkatan terhadap kualitas produknya, sehingga akan diperoleh hasil akhir yang optimal. Menurut (Hansen dan Mowen, 2009: 5), kualitas adalah derajat atau tingkat kesempurnaan, dalam hal ini kualitas merupakan ukuran relatif dari kebaikan.

Kualitas produk adalah driver kepuasan pelanggan yang multidimensi. Bagi konsumen, kualitas mempunyai beberapa dimensi. Paling tidak, terdapat delapan dimensi dari kualitas produk yang perlu diperhatikan oleh setiap produsen yang ingin mengejar kepuasan

pelanggan terhadap kualitas produk. Menurut (Hansen dan Mowen, 2009: 5-6) produk atau jasa yang berkualitas adalah memenuhi

atau melebihi harapan pelanggan dalam delapan dimensi berkut: 1. Kinerja (Performance)

Yaitu karakteristik operasi dari produk inti. 2. Estetika (Esthetics)

Yaitu daya tarik produk terhadap panca indera. 3. Kemudahan perawatan dan perbaikan (Servicetibility)

Meliputi kecepatan, kompetensi kenyamanan, mudah direparasi, penanganan keluhan yang memuaskan.

4. Fitur (Features)

Yaitu karakteristik sekunder atau pelengkap. 5. Keandalan (Reliability)

16

6. Tahan lama (Durability)

Berkaitan dengan berapa lama produk dapat terus digunakan. 7. Kualitas kesesuaian (Quality of performance)

Yaitu citra dan reputasi produk serta tanggung jawab perusahaan terhadapnya.

8. Kecocokan penggunaan (Fitness for use)

Yaitu sejauh mana karakteristik desain dan operasi memenuhi standar-standar yang telah ditetapkan sebelumnya.

Secara operasional, produk atau jasa dikatakan berkualitas jika produk tersebut memenuhi bahkan melebihi harapan konsumen.

2.2.3. Biaya Kualitas

Biaya mutu produk atau biaya kualitas adalah kegiatan mengidentifikasi semua biaya yang timbul berkaitan dengan upaya mengubah produk bermutu buruk (bad quality product) menjadi produk bermutu baik (good quality product) (Prawirosentono, 2007: 25). Biaya kualitas merupakan biaya-biaya yang timbul karena kualitas buruk mungkin dan memang ada. Biaya kualitas berkaitan dengan dua sub ketegori dari aktivitas yang berkaitan dengan kualitas, yaitu aktivitas kontrol dan aktivitas gagal. Aktivitas kontrol adalah aktivitas yang dilakukan oleh sebuah organisasi untuk menghindari atau mendeteksi kualitas buruk.

kualitas yang dapat diamati (observable quality costs) adalah biaya-biaya yang tersedia atau dapat diperoleh dari catatan akuntansi perusahaan, misalnya biaya perencanaan kualitas, biaya pemeriksaan distribusi dan biaya pengerjaan ulang. Biaya kualitas yang tersembunyi (hidden costs) adalah biaya kesempatan atau opportunity yang terjadi karena kualitas produk yang buruk dan biasanya biaya opportunity tidak disajikan dalam catatan akuntansi, misalnya biaya kehilangan penjualan, biaya ketidakpuasan pelanggan dan biaya kehilangan pangsa pasar.

2.2.3.1. Kategori Biaya Kualitas

Pada dasarnya biaya kualitas dapat dikategorikan ke dalam empat jenis, yaitu:

a. Biaya Pencegahan (Prevention Costs), merupakan biaya-biaya yang berhubungan dengan upaya pencegahan yang terjadi di kegagalan internal maupun eksternal, sehingga meminimumkan biaya kegagalan internal dan biaya kegagalan eksternal. Contoh biaya pencegahan adalah:

1. Perencanaan Kualitas merupakan biaya-biaya yang berkaitan dengan aktivitas perencanaan kualitas secara keseluruhan, termasuk penyiapan prosedur-prosedur yang diperlukan untuk mengkomunikasikan rencana kualitas ke seluruh pihak yang berkepentingan.

18

engineering) dan aktivitas-aktivitas lain terkait dengan kualitas yang berhubungan dengan pemberitahuan desain baru.

3. Pengendalian Proses merupakan biaya-biaya inspeksi dan pengujian dalam proses untuk menentukan status dari proses (kapabilitas proses), bukan status dari produk.

4. Audit Kualitas merupakan biaya-biaya yang berkaitan dengan evaluasi atas pelaksanaan aktivitas dalam rencara kualitas secara keseluruhan.

5. Evaluasi Kualitas Pemasok merupakan biaya-biaya yang berkaitan dengan evaluasi terhadap pemasok sebelum pemilihan pemasok, audit terhadap aktivitas-aktivitas selama kontrak, dan usaha-usaha lain yang berkaitan dengan pemasok.

6. Pelatihan merupakan biaya-biaya yang berkaitan dengan penyiapan dan pelaksanaan program-program pelatihan yang berkaitan dengan program reduksi biaya terus menerus melalui perbaikan kualitas. (Alex 2005:24-28)

b. Biaya Penilaian (Appraisal Costs), merupakan biaya-biaya yang berhubungan dengan penentuan derajat konformansi terhadap persyaratan kualitas (spesifikasi yang ditetapkan). Contoh dari biaya penilaian adalah :

dilakukan pada pemasok, atau melalui inspeksi yang dilakukan pihak ketiga.

2. Inspeksi dan Pengujian Produk Dalam Proses merupakan biaya-biaya yang berkaitan dengan evaluasi tentang konformansi produk dalam proses terhadap persyaratan kualitas yang ditetapkan.

3. Inspeksi dan Pengujian Produk Akhir merupakan biaya-biaya yang berkaitan dengan evaluasi tentang konformansi produk akhir terhadap persyaratan kualitas yang ditetapkan.

4. Audit Kualitas Produk adalah biaya-biaya untuk melakukan audit kualitas pada produk dalam proses atau produk akhir.

5. Pemeliharaan akurasi Peralatan Pengujian merupakan biaya-biaya dalam melakukan kalibrasi untuk mempertahankan akurasi instrumen pengukuran dan peralatan.

6. Evaluasi Stok merupakan biaya-biaya yang berkaitan dengan pengujian produk dalam penyimpanan untuk menilai degradasi kualitas.

20

1. Scrap merupakan biaya yang dikeluarkan untuk tenaga kerja, material, dan biasanya “overhead” pada produk cacat yang secara ekonomis tidak dapat diperbaiki kembali. Terdapat banyak ragam nama dari jenis ini, yaitu: scrap, cacat, usang, dll.

2. Pekerjaan Ulang (Rework) adalah biaya yang dikeluarkan untuk memperbaiki kesalahan produk agar memenuhi spesifikasi yang ditentukan.

3. Analisis Kegagalan (Failure Analysis) adalah biaya yang dikeluarkan untuk menganalisis kegagalan produk guna menentukan penyebab-penyebab kegagalan itu.

4. Inspeksi Ulang dan Pengujian Ulang adalah biaya-biaya yang dikeluarkan untuk inspeksi ulang dan pengujian ulang produk yang telah mengalami pengerjaan ulang atau perbaikan kembali.

5. Downgrading merupakan selisih diantara harga jual normal dan harga yang dikurangi karena alasan kualitas.

6. Avoidable Process Losses merupakan biaya-biaya kehilangan yang terjadi, meskipun produk itu tidak cacat, sebagai contoh: kelebihan bobot produk yang diserahkan ke pelanggan karena variabilitas dalam peralatan pengukuran, dll.

nonkonformasi dalam produk setelah pengiriman. Contoh dari biaya kegagalan eksternal adalah:

1. Jaminan (Warranty) adalah biaya yang dikeluarkan untuk penggantian atau perbaikan kembali produk yang masih berada dalam masa jaminan.

2. Penyelesaian Keluhan (Complaint adjustment) adalah biaya-biaya yang dikeluarkan untuk penyelidikan dan penyelesaian keluhan yang berkaitan dengan produk cacat.

3. Produk Dikembalikan (Returned Product) yaitu Biaya-biaya yang berkaitan dengan penerimaan dan penempatan produk cacat yang dikembalikan oleh pelanggan.

4. Allowances merupakan biaya-biaya yang berkaitan dengan konsesi pada pelanggan karena produk yang berada di bawah standar kualitas yang sedang diterima oleh pelanggan atau yang tidak memenuhi spesifikasi dalam penggunaan.

2.2.4. Faktor-Faktor Mendasar Yang Mempengaruhi Kualitas

22

1. Market (Pasar)

Jumlah produk baru dan baik yang ditawarkan di pasar terus bertumbuh pada laju yang eksplosif. Konsumen diarahkan untuk mempercayai bahwa ada sebuah produk yang dapat memenuhi hampir setiap kebutuhan. Pada masa sekarang konsumen meminta dan memperoleh produk yang lebih baik memenuhi ini. Pasar menjadi lebih besar ruang lingkupnya dan secara fungsional lebih terspesialisasi di dalam barang yang ditawarkan. Dengan bertambahnya perusahaan, pasar menjadi bersifat internasional dan mendunia. Akhirnya bisnis harus lebih fleksibel dan mampu berubah arah dengan cepat.

2. Money (Uang)

Meningkatnya persaingan dalam banyak bidang bersamaan dengan fluktuasi ekonomi dunia telah menurunkan batas (marjin) laba. Pada waktu yang bersamaan, kebutuhan akan otomasi dan pemekanisan mendorong pengeluaran biaya yang besar untuk proses dan perlengkapan yang baru. Penambahan investasi pabrik, harus dibayar melalui naiknya produktivitas, menimbulkan kerugian yang besardalam memproduksi disebabkan oleh barang afrikan dan pengulangkerjaan yang sangat serius. Kenyataan ini memfokuskan perhatian pada manajer

pada bidang biaya kualitas sebagai salah satu dari “titik lunak” tempat

biaya operasi dan kerugian dapat diturunkan untuk memperbaiki laba. 3. Management (Manajemen)

perencanaan produknya, harus membuat persyaratan produk. Bagian perancangan bertanggung jawab merancang produk yang akan memenuhi persyaratan itu. Bagian produksi mengembangkan dan memperbaiki kembali proses untuk memberikan kemampuan yang cukup dalam membuat produk sesuai dengan spesifikasi rancangan. Bagian pengendalian kualitas merencanakan pengukuran kualitas pada seluruh aliran proses yang menjamin bahwa hasil akhir memenuhi persyaratan kualitas dan kualitas pelayanan, setelah produk sampai pada konsumen menjadi bagian yang penting dari paket produk total. Hal ini telah menambah beban manajemen puncak, khususnya bertambahnya kesulitan dalam mengalokasikan tanggung jawab yang tepat untuk mengoreksi penyimpangan dari standar kualitas.

4. Men (Manusia)

Pertumbuhan yang cepat dalam pengetahuan teknis dan penciptaan seluruh bidang baru seperti elektronika komputer menciptakan suatu permintaan yang besar akan pekerja dengan pengetahuan khusus. Pada waktu yang sama situasi ini menciptakan permintaan akan ahli teknik sistem yang akan mengajak semua bidang spesialisasi untuk bersama merencanakan, menciptakan dan mengoperasikan berbagai sistem yang akan menjamin suatu hasil yang diinginkan.

5. Motivation (Motivasi)

24

yang memperkuat rasa keberhasilan di dalam pekerjaan mereka dan pengakuan bahwa mereka secara pribadi memerlukan sumbangan atas tercapainya sumbangan atas tercapainya tujuan perusahaan. Hal ini membimbing kearah kebutuhan yang tidak ada sebelumnya yaitu pendidikan kualitas dan komunikasi yang lebih baik tentang kesadaran kualitas.

6. Material (Bahan)

Disebabkan oleh biaya produksi dan persyaratan kualitas, para ahli teknik memilih bahan dengan batasan yang lebih ketat dari pada sebelumnya. Akibatnya spesifikasi bahan menjadi lebih ketat dan keanekaragaman bahan menjadi lebih besar.

7. Machine and Mecanization (Mesin dan Mekanise)

Permintaan perusahaan untuk mencapai penurunan biaya dan volume produksi untuk memuaskan pelanggan telah terdorong penggunaan perlengkapan pabrik yang menjadi lebih rumit dan tergantung pada kualitas bahan yang dimasukkan ke dalam mesin tersebut. Kualitas yang baik menjadi faktor yang kritis dalam memelihara waktu kerja mesin agar fasilitasnya dapat digunakan sepenuhnya.

8. Modern Information Metode (Metode Informasi Modern)

dan proses selama proses produksi dan mengendalikan produk bahkan setelah produk sampai ke konsumen. Metode pemrosesan data yang baru dan konstan memberikan kemampuan untuk memanajemeni informasi yang bermanfaat, akurat, tepat waktu dan bersifat ramalan mendasari keputusan yang membimbing masa depan bisnis.

9. Mounting Product Requirement (Persyaratan Proses Produksi)

Kemajuan yang pesat dalam perancangan produk, memerlukan pengendalian yang lebih ketat pada seluruh proses pembuatan produk. Meningkatnya persyaratan prestasi yang lebih tinggi bagi produk menekankan pentingnya keamanan dan keterandalan produk.

2.2.5. Faktor Yang Menentukan Kualitas

Dalam menentukan standar kualitas perlu diketahui beberapa faktor yang menentukan kualitas suatu produk. Menurut (Meredith 1992:58) ada tiga hal pokok yang digunakan untuk menentukan biaya kualitas suatu produk, yaitu :

1. Desain atau bentuk produk

Desain atau bentuk produk ini merupakan daya tarik utama agar dapat mengundang minat konsumen untuk membelinya. Hal ini dapat tercapai apabila wujud luar produk tersebut seperti warna, bentuk, kemasannya baik dan sesuai dengan selera konsumen.

2. Kemampuan untuk bertahan

26

produk siap pakai, sampai lamanya produk tersebut dikonsumsi hingga rusak.

3. Kegunaan atau manfaat produk

Suatu produk yang dihasilkan hendaknya memenuhi fungsi untuk apa produk tersebut digunakan termasuk didalamnya daya tahan, ketidaktergantungan komponen lain, eksklusifitas, kenyamanan, wujud luar, dan harga yang ditentukan oleh biaya produk.

2.2.6. Standar Kualitas

Suatu perusahaan dengan pengelolaan kualitas yang dapat berjalan dengan baik biayanya tidak lebih 2,5% dari penjualan (Hansen & Mowen, 1994: 398). Bila kualitas kesesuaian rendah, maka biaya kualitas total tinggi dan sebagian besar biayanya akan terdiri dari biaya kegagalan internal dan eksternal. Meskipun demikian, pada saat perusahaan meningkatkan aktivitas pencegahan dan penilaian, presentase unit cacat menjadi rendah (presentase unit yang tidak cacat meningkat). Hal ini menyebabkan biaya kegagalan internal dan eksternal menjadi lebih rendah. Biasanya biaya kualitas total turun drastis pada saat kualitas kesesuaian meningkat. Oleh karena itu, perusahaan dapat mengurangi biaya kualitas total dengan memfokuskan pada usaha pencegahan dan penilaian.

menurun, aktivitas pencegahan lebih efektif dibandingkan dengan penilaian. Penilaian dapat menemukan cacat sedangkan pencegahan dapat menghilangkannya.

2.2.7. Pendekatan Pengendalian Kualitas

Pihak manajemen perusahaan dalam melaksanakan pengendalian perlu menerapkan melalui apa pengendalian kualitas tersebut akan dilakukan. Hal ini disebabkan oleh faktor yang menentukan atau berpengaruh terhadap baik dan tidaknya kualitas produk perusahaan akan terdiri dari beberapa macam misal bahan bakunya, tenaga kerja, mesin dan peralatan produksi yang digunakan, dimana faktor tersebut akan mempunyai pengaruh yang berbeda, baik dalam jenis pengaruh yang ditimbulkan maupun besarnya pengaruh yang ditimbulkan. Dengan demikian agar pengendalian kualitas yang dilaksanakan dalam perusahaan tepat mengenai sasarannya serta meminimalkan biaya pengendalian kualitas, perlu dipilih pendekatan yang tepat bagi perusahaan (Ahyari, 1990: 225-325).

2.2.7.1. Pendekatan Bahan Baku

28

dimana karakteristik bahan baku akan menjadi sangat penting di dalam perusahaan tersebut. Dalam pendekatan bahan baku, ada beberapa hal yang sebaiknya dikerjakan manajemen perusahaan agar bahan baku yang diterima dapat dijaga kualitasnya:

a) Seleksi Sumber Bahan Baku (Pemasok)

Untuk pengadaan bahan baku umumnya perusahaan melakukan pemesanan kepada perusahaan lain (sebagai perusahaan pemasok). Pelaksanakan seleksi sumber bahan baku dapat dilakukan dengan cara melihat pengalaman hubungan perusahaan pada waktu yang lalu atau mengadakan evaluasi pada perusahaan pemasok bahan dengan menggunakan daftar pertanyaan atau dapat lebih diteliti dengan melakukan penelitian kualitas perusahaan pemasok.

b) Pemeriksaaan dokumen pembelian.

Setelah menentukan perusahaan pemasok, hal berikutnya yang perlu dilaksanakan adalah pemeriksaan dokumen pembelian yang ada. Oleh karena itu dokumen pembelian nantinya menjadi referensi dari pembelian yang dilaksanakan tersebut, maka dalam penyusunan dokumen pembelian perlu dilakukan dengan teliti. Beberapa hal yang diperiksa meliputi tingkat harga bahan baku, tingkat kualitas bahan, waktu pengiriman bahan, dan pemenuhan spesifikasi bahan.

c) Pemeriksaan Penerimaan Bahan

pembelian tersebut. Beberapa permasalahan yang perlu diketahui dalam hubungannya dengan kegiatan pemeriksaan bahan baku didalam gudang perusahaan antara lain rencana pemeriksaan, pemeriksaan dasar, pemeriksaan contoh bahan, catatan pemeriksaan dan penjagaan gudang.

2.2.7.2. Pendekatan Proses Produksi

Pada beberapa perusahaaan proses produksi akan lebih banyak menentukan kualitas produk akhir. Artinya di dalam perusahaan ini meskipun bahan baku yang digunakan untuk keperluan proses produksi bukan bahan baku dengan kualitas prima, namun apabila proses produksi diselenggarakan dengan sebaik-baiknya maka dapat diperoleh produk dengan kualitas yang baik pula. Pengendalian kualitas produk yang dihasilkan perusahaan tersebut lebih baik bila dilaksanakan dengan menggunakan pendekatan proses produksi yang disesuaikan dengan pelaksanaan proses produksi di dalam perusahaan. Pada umumnya pelaksanaan pengendalian kualitas proses produksi di dalam perusahaan dipisahkan menjadi 3 tahap:

a) Tahap Persiapan

Pada tahap ini akan dipersiapkan segala sesuatu yang berhubungan dengan pelaksanaan pengendalian proses tersebut. Kapan pemeriksaan dilaksanakan, berapa kali pemeriksaan proses produksi dilakukan pada umumnya akan ditentukan pada tahap ini.

30

Dalam tahap ini, upaya yang dilakukan adalah mencegah agar jangan sampai terjadi kesalahan proses yang mengakibatkan terjadinya penurunan kualitas produk. Apabila terjadi kesalahan proses produksi maka secepat mungkin kesalahan tersebut diperbaiki sehingga tidak mengakibatkan kerugian yang lebih besar atau barang dalam proses tersebut dikeluarkan dari proses produksi dan diperlakukan sebagai produk yang gagal.

c) Tahap Pemeriksaaan Akhir

Pada tahap ini merupakan pemeriksaan yang terakhir dari produk yang ada dalam proses produksi sebelum dimasukkan ke gudang barang jadi atau dilempar ke pasar melalui distributor produk perusahaan.

2.2.7.3. Pendekatan Produk Akhir

perusahaan harus mengambil tindakan yang tepat bagi peningkatan kualitas produk akhir serta kelangsungan hidup perusahaan tersebut. Oleh sebab itu perusahaan harus mengumpulkan informasi tentang berbagai macam keluhan konsumen. Kemudian diadakan analisa tentang berbagai kelemahan dan kekurangan produk perusahaan sehingga untuk proses berikutnya kualitas produk dapat lebih dipertanggungjawabkan.

2.3. Produk Cacat

Produk menurut Kamus Besar Bahasa Indonesia yaitu barang atau jasa yang dibuat atau ditambah gunanya atau nilainya dalam proses produksi dan menjadi hasil akhir dari proses produksi itu. Sedangkan cacat mengandung pengertian kekurangan yang menyebabkan nilai atau mutunya kurang baik atau kurang sempurna. Dari kedua pengertian tersebut jika digabungkan mengandung pengertian, bahwa produk cacat berarti barang atau jasa yang dibuat dalam proses produksi namun memiliki kekurangan yang menyebabkan nilai atau mutunya kurang baik atau kurang sempurna.

32

konsumen, tetapi dalam perlakuan terhadap biaya pengerjaan kembali produk cacat adalah mirip dengan yang produk rusak.

Produk rusak yang terjadi selama proses produksi mengacu pada produk yang tidak dapat diterima oleh konsumen dan tidak dapat dikerjakan ulang. Produk rusak adalah produk yang tidak sesuai standar mutu yang telah ditetapkan secara ekonomis tidak dapat diperbaharui menjadi produk yang baik (Mulyadi, 2011:324).

Masalah yang timbul dalam produk cacat adalah bagaimana memperlakukan biaya tambahan untuk mengerjakan kembali (rework cost) produk cacat tersebut. Jika produk cacat bukan merupakan hal yang biasa dalam proses produksi, tetapi karena karakterisrik pengerjaan pesanan tertentu. Maka biaya pengerjaan kembali produk cacat dapat dibebankan sebagai tambahan biaya produksi pesanan yang bersangkutan. Jika produk cacat merupakan hal yang biasa terjadi dalam proses pengerjaan produk maka biaya pengerjaan kembali tersebut kedalam tarif biaya overhead pabrik. Biaya pengerjaan kembali produk cacat yang sesungguhnya terjadi didebitkan kedalam rekening biaya overhead pabrik sesengguhnya.

berbahaya bagi konsumen dan pengguna. Menurut Az. Nasution dalam bukunya "Hukum Perlindungan Konsumen Suatu Pengantar" memberikan pengertian bahwa product liability diterjemahkan sebagai tanggung jawab produk cacat. Tanggung jawab produk cacat berbeda dengan tanggung jawab yang sudah dikenal selama ini, karena tanggung jawab ini disebabkan oleh keadaan tertentu produk, barang dan/atau jasa, yang meletakkan tanggung jawab produk kepada pelaku usaha pembuat produk (produsen).

Dari beberapa definisi diatas dapat diambil intisari bahwa produk cacat adalah produk yang tidak sesuai dengan spesifikasi sehingga tidak memenuhi standar kualitas yang telah ditentukan yang menyebabkan nilai atau mutunya kurang baik atau kurang sempurna.

34

reguler merupakan aktivitas rutin dari pada harus melakukan upaya khusus yang akan dihentikan jika sudah tidak diperlukan lagi (Blocher et al, 2011:185).

2.3.1. Faktor-Faktor Yang Menyebabkan Terjadinya Cacat Produk Kualitas ialah konsistensi peningkatan atau perbaikan dan penurunan variasi karakteristik dari suatu produk, baik barang maupun jasa yang dihasilkan agar dapat memenuhi kebutuhan yang telah dispesifikasikan, guna meningkatkan kepuasan pelanggan internal maupun eksternal (Gaspersz, 2005:127). Kualitas berbanding terbalik dengan variabilitas. Definisi tersebut menyatakan secara tidak langsung bahwa apabila variabilitas dalam karakter-karakter penting pada produk menurun, kualitas dari produk akan meningkat (Montgomery, 2001:2).

Proses produksi untuk menghasilkan sejenis output sulit menghindari terjadinya variasi pada proses. (Gaspersz, 2005:130) mendefinisikan variasi sebagai kecenderungan dalam sistem produksi atau operasional sehingga perbedaan dalam kualitas pada output (barang dan jasa yang dihasilkan). Pada dasarnya dikenal dua sumber atau penyebab timbulnya variasi, yaitu variasi penyebab khusus dan variasi penyebab umum. (Gaspersz, 2005:133) menjelaskan lebih lanjut tentang jenis variasi tersebut sebagai berikut:

Variasi penyebab khusus adalah kejadian-kejadian di luar sistem yang

Penyebab khusus ini mengambil pola-pola non acak sehingga dapat diidentifikasikan/ditemukan, sebab mereka tidak selalu aktif dalam proses tetapi memiliki pengaruh yang lebih kuat pada proses sehingga menimbulkan variasi. Dalam konteks pengendalian proses statistikal menggunakan peta kendali (control chart), jenis variasi ini sering ditandai dengan titik-titik pengamatan yang melewati atau keluar dari batas-batas pengendalian yang didefinisikan (defined control limit). Sedangkan variasi penyebab umum adalah faktor-faktor didalam sistem

atau yang melekat pada proses yang menyebabkan timbulnya variasi dalam sistem serta hasil-hasilnya. Penyebab umum sering disebut juga penyebab acak (random causes) atau penyebab sistem (system causes). Karena penyebab umum ini selalu melekat pada sistem, untuk menghilangkannya harus menelusuri elemen-elemen dalam sistem itu dan hanya pihak manajemen yang dapat memperbaikinya, karena pihak manajemen yang mengendalikan sistem itu. Dalam konteks pengendalian proses statistik dengan menggunakan peta-peta kendali, jenis variasi ini sering ditandai dengan titik-titik pengamatan yang berada dalam batas-batas pengendalian yang didefinisikan.

36

karyawan, dan bahan baku. Faktor-faktor yang menjadi sebab terjadinya produk cacat adalah mesin, manusia, material, metode dan lingkungan. 2.4 Kerangka Pikir

Skema 2.1. Kerangka Pikir

Fakta Empirik

Wahyuningtias (2013), menunjukan

bahwa biaya kualitas tidak

berpengaruh secara signifikan

terhadap produk rusak.

Fakhri (2013) menunjukan

lingkungan kerj diketahui faktor penyebab kerusakan dalam produksi berasal dari faktor manusia, mesin, metode kerja, bahan baku dan lingkungan kerja.

Alex (2005), menunjukan bahwa

biaya kualitas perusahaan belum efektif dan efesien.

Rumusan Masalah

Analisis Deskriptif

Studi Teoritis

Biaya Kualitas

Produk Cacat

Hasil Penelitian

38 BAB III

METODE PENELITIAN

3.1. Objek Penelitian

Adapun yang menjadi objek penelitian ini adalah biaya kualitas untuk mengurangi produk cacat pada PT. Fajar Utama Intermedia yang berlokasi di Jalan Malik Raya, Kendari.

3.2. Jenis dan Sumber Data 3.2.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Data kuantitatif yaitu data yang berupa angka-angka mengenai jumlah produksi dan data produk cacat.

2. Data kualitatif yaitu data yang berupa informasi tertulis yaitu informasi mengenai jenis produk cacat, penyebab terjadinya produk cacat, bahan baku yang digunakan serta informasi yang berkaitan dan relevan dengan judul skripsi ini.

3.2.2. Sumber Data

Sumber data secara keseluruhan diperoleh dari dalam institusi yang menjadi tempat penelitian yang terdiri dari:

2. Data sekunder yang diperoleh dari dokumen/ arsip bagian produksi dan bagian personalia PT. Fajar Utama Intermedia.

3.3. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah dengan melakukan pengamatan langsung di perusahaan yang menjadi objek penelitian. Teknik pengumpulan data yang dilakukan adalah sebagai berikut:

1. Wawancara

Merupakan suatu cara untuk mendapatkan data atau informasi dengan tanya jawab secara langsung pada orang yang mengetahui tentang objek yang diteliti. Dalam hal ini adalah dengan pihak manajemen/ karyawan PT. Fajar Utama Intermedia yaitu data mengenai jenis-jenis produk cacat dan penyebabnya, proses produksi serta bahan baku yang digunakan.

2. Observasi

Yaitu pengamatan atau peninjauan secara langsung di tempat penelitian yaitu di PT. Fajar Utama Intermedia dengan mengamati sistem atau cara kerja pegawai yang ada, mengamati proses produksi dari awal sampai akhir, dan kegiatan pengendalian kualitas.

3. Dokumentasi

40

3.4 Metode Analisis Data

Permasalahan yang ada dalam penelitian ini akan dianalisis dengan menggunakan metode analisis deskriptif yaitu metode dengan cara mengumpulkan data dan mendeskriptifkan atau menjelaskan data-data tersebut berdasarkan kriteria-kriteria umum yang berlaku dan hal-hal yang ditemukan di lapangan.

3.5 Defenisi Operasional

1. Biaya Kualitas adalah semua biaya yang timbul akibat adanya upaya untuk peningkatan kualitas produk dari yang berkualitas rendah menjadi kualitas baik. Biaya kualitas dapat dikelompokkan menjadi empat golongan, yaitu :

1) Biaya Pencegahan (prevention cost)

Biaya ini merupakan biaya yang terjadi untuk mencegah kerusakan produk yang dihasilkan. Biaya ini meliputi biaya yang berhubungan dengan perancangan, pelaksanaan, dan pemeliharaan sistem kualitas.

2) Biaya penilaian (appraisal cost)

3) Biaya kegagalan internal (internal failure)

Biaya kegagalan internal adalah biaya yang terjadi karena ada ketidaksesuaian dengan persyaratan dan terdeteksi sebelum barang atau jasa dikirim ke pihak luar (pelanggan). Pengukuran biaya kegagalan internal dilakukan dengan menghitung keruksakan produk sebelum meninggalkan pabrik.

4) Biaya kegagalan eksternal (eksternal failure)

Biaya kegagalan eksternal adalah biaya yang terjadi karena produk atau jasa gagal memenuhi persyaratan-persyaratan, yang diketahui setelah produk tersebut dikirim kepada konsumen. Biaya ini merupakan biaya yang paling membahayakan, karena dapat menyebabkan reputasi yang buruk, kehilangan pelanggan, dan penurunan pangsa pasar.

42 BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan 4.1.1. Sejarah Singkat Perusahaan

PT. Fajar Utama Intermedia Cab. Kendari didirikan pada tanggal 15 Agustus 2003 sebagai suatu perusahaan cabang. Perusahaan ini bergerak di bidang percetakan surat kabar. Perusahaan ini sebenarnya telah didirikan sejak tanggal 4 September 1995 tetapi bukan dengan nama PT. Fajar Utama Intermedia melainkan Kendari Intermedia yang masih berada di bawah pengawasan harian Media Kita yang sekarang dikenal dengan nama harian Kendari Pos. Kendari Intermedia juga sejak awal bergerak di bidang percetakan.

diperbaharui sehingga hasil produk yang dikeluarkan pun lebih baik lagi karena dapat menghasilkan surat kabar yang berwarna.

4.1.2. Struktur Organisasi Perusahaan

Manajemen yang baik di dalam suatu perusahaan akan mempengaruhi efisiensi dan efektivitas perusahaan dalam mencapai tujuan perusahaan. Manajemen yang baik dapat dilihat dari struktur organisasi perusahaan yang memperlihatkan dengan jelas adanya pembagian tugas, jalur komunikasi, garis wewenang dan tanggungjawab, serta hirarki perusahaan. Struktur organisasi dapat membantu perusahaan dengan: 1. Memperlancar kerjasama antar bagian.

2. Memperoleh hubungan kerja antara bagian satu dengan lainnya. 3. Menjelaskan wewenang dan tanggung jawab atasan dan bawahan. 4. Memudahkan melakukan control setiap bagian.

5. Menjelaskan bagian-bagian yang ada dalam perusahaan.

6. Menjelaskan tingkatan manajemen dan posisi dari masing-masing bagian.

44

DIREKTUR

DIREKTUR CABANG KENDARI

WAKIL DIREKTUR CABANG STAF ADMIN DAN KEUANGAN

KOORDINATOR CETAK

Skema 4.1

Struktur Organisasi PT. Fajar Utama Intermedia Cab. Kendari

PT. Fajar Utama Intermedia DIREKTUR UTAMA

\Sumber: PT. Fajar Utama Intermedia Cab. Kendari

1. Direktur Utama

Memiliki tugas dan tanggung jawab serta wewenang sebagai berikut: a. Mengelola perusahaan sesuai dengan bidang bisnis yang

dijalaninya dan usaha-usaha lain yang tidak bertentangan dengan maksud dari pendirian perusahaan ini.

b. Melakukan perjanjian kredit dengan bank bersama-sama dengan komisaris.

c. Menerima pertanggungjawaban Direktur Perusahaan.

d. Direktur Utama berhak dan berwenang bertindak untuk dan atas Direksi serta mewakili perusahaan.

e. Direktur Utama berhak mengangkat seorang atau lebih sebagai wakil atau kuasanya dengan memberikan kepadanya kekuasaan yang diatur dalam surat kuasa.

f. Menjalankan Anggaran Dasar (AD) dan Anggaran Rumah Tangga (ART) perusahaan dengan baik dan benar.

2. Direktur

Memiliki tugas dan tanggung jawab serta wewenang sebagai berikut: a. Membantu Direkutr Utama dalam pengelolaan perusahaan

khususnya yang menyangkut bidang operasional teknis.

b. Berhak mewakili Direktur Utama apabila Direktur Utama berhalangan.

46

d. Menerima laporan pertanggungjawaban para Direktur Cabang untuk dibahas bersama-sama dengan Direktur Utama.

3. Direktur Cabang

Memiliki tugas dan tanggung jawab serta wewenang sebagai berikut: a. Membantu Direktur dalam pengelolaan perusahaan khususnya

yang menyangkut bidang operasional dan teknis yang ada di tiap cabang perusahaan.

b. Membuat laporan pertanggungjawaban operasional dan teknis perusahaan kepada Direktur setiap periodenya.

c. Membawahi 2 bagian yaitu bagian administrasi/ keuangan dan operator.

d. Menerima laporan pertanggungjawaban dari bagian-bagian untuk dibahas bersama-sama dengan Direktur.

4. Administrasi/ Keuangan

Memiliki tugas dan tanggung jawab serta wewenang sebagai berikut: a. Mencatat setiap pemasukan dan pengeluaran kas atau mencatat

semua transaksi keuangan setiap hari.

b. Mengorganisasi dan mengawasi penyelenggaraan pembukuan perusahaan.

c. Mencatat setiap pesanan yang masuk dan kemudian menyampaikan pada bagian operator.

5. Operator

Memiliki tugas dan tanggung jawab serta wewenang sebagai berikut: a. Melakukan proses produksi.

b. Mengkoordinir dan bertanggung jawab atas segala kegiatan proses produksi termasuk pemeliharaan mesin.

c. Mengarahkan dan mengawasi pelaksanaan kerja pada bagian produksi sesuai dengan rencana yang telah ditetapkan.

4.2. Hasil Penelitian

4.2.1. Sistem Persediaan Perusahaan

PT. Fajar Utama Intermedia Cab. Kendari adalah perusahaan manufaktur yang bergerak dalam bidang percetakan, yang dimaksudkan untuk memenuhi kebutuhan perusahaan penerbitan surat kabar, baik yang bersifat harian, mingguan maupun yang berada di Sulawesi Tenggara.

Dalam memenuhi permintaan barang dari perusahaan penerbitan dan didalam melakukan kegiatan produksinya, PT. Fajar Utama Intermedia Cab. Kendari memerlukan bahan baku sebagai berikut:

1. Kertas Koran 2. Plate

3. Tinta Cetak

48

Rp 450.000.000,- sampai Rp 660.000.000,-. Dimana untuk Kertas Koran didatangkan dari supplier yang berada di Surabaya, dalam hal ini PT. Adi Prima dengan menggunakan jasa kontainer (Meratus). Sedangkan untuk Plate dan Tinta Cetak didatangkan dari supplier yang berada di Makassar, dalam hal ini CV. Karya Jaya dan CV. Astakona Sejahtera dengan menggunakan jasa angkutan ekspedisi darat (Putri Unaaha, Cahaya Ujung, dan Putra Bajoe)

PT. Fajar Utama Intermedia dalam memproduksi barang hanya melakukan produksi sesuai dengan pesanan dari pelanggan sehingga tidak ada persediaan barang jadi.

4.2.2. Sistem Kerja

PT. Fajar Utama Intermedia mempunyai lima (5) hari kerja dalam seminggu yaitu mulai hari Senin sampai Jum’at. Sedangkan untuk bagian produksi cetak Koran/operator waktu kerja adalah setiap hari kecuali hari besar (tanggal merah). Perincian waktu kerjanya adalah sebagai berikut:

1. Karyawan bagian umum;

Sift 1 (Senin-Jumat ) : 08.00-14.00 WITA Istirahat : 12.00-13.00 WITA 2. Karyawan bagian operator;

Shift 2 (Senin-minggu) : 22.00-06.00 WITA

maintenance.

4.2.3. Bahan Baku Dan Mesin

Bahan baku yang digunakan PT. Fajar Utama Intermedia untuk proses produksinya antara lain:

1. Tinta dengan merek cimani jenis WRON dengan 4 warna utama.

2. Kertas yang digunakan gulungan Kualitas Prima dengan lebar 690 mm, panjang per 1 gulungan 13920 m dan berat per 1 gulung 440 Kg.

3. Mesin yang digunakan mesin dengan jenis wibe, merek goss company chikagho dengan kapasitas produksi 10.000 koran/jam.

4.2.4. Penggunaan Biaya Kualitas di PT. Fajar Utama Intermedia Dalam menghadapi persaingan yang semakin ketat, maka perusahaan dituntut untuk dapat menghasilkan produk yang berkualitas tinggi, sesuai dengan standar yang telah ditetapkan oleh perusahaan dan permintaan konsumen. Oleh karena itu, maka perusahaan harus melaksanakan kegiatan pengendalian kualitas secara terus-menerus terhadap produk yang dihasilkannya.

Penggunaan biaya kualitas di PT. Fajar Utama Intermedia mencakup biaya pencegahan (Prevention Costs) yang terdiri dari perawatan mesin dan penggunaan bahan supplies.

4.2.4.1 Perawatan Mesin

50

merupakan salah satu faktor yang penting dalam mendukung suatu proses produksi yang mempunyai daya saing di pasaran. Produk yang dibuat industri harus mempunyai hal-hal berikut:

Kualitas baik, dimana barang yang dihasilkan telah sesuai dengan

keinginan dan harapan konsumen.

Harga pantas, dimana biaya yang dikeluarkan untuk membayar

barang atau produk telah sesuai dengan spesifikasi dan kegunaan yang didapatkan konsumen.

Di produksi dan diserahkan ke konsumen dalam waktu yang cepat

Oleh karena itu proses produksi harus didukung oleh peralatan yang siap bekerja setiap saat dan handal. Untuk mencapai hal itu maka peralatan-peralatan penunjang proses produksi ini harus selalu dilakukan perawatan yang teratur dan terencana.

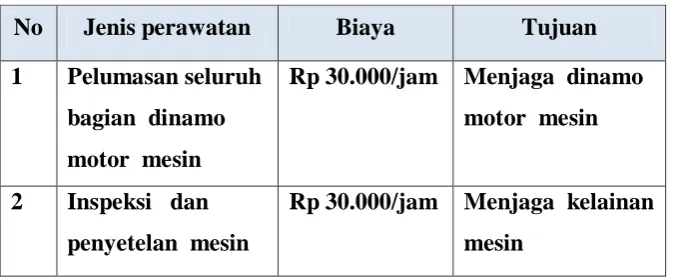

Biaya perawatan di PT. Fajar Utama Intermedia terdiri atas dua jenis perawatan yaitu perawatan preventif dan perawatan berjalan. 1. Biaya Perawatan Preventif

Tabel 4.1. Perawatan Preventif

No Jenis perawatan Biaya Tujuan

1 Pelumasan seluruh bagian dinamo motor mesin

Rp 30.000/jam Menjaga dinamo motor mesin

2 Inspeksi dan penyetelan mesin

Rp 30.000/jam Menjaga kelainan mesin

Perawatan preventif di PT. Fajar Utama Intermedia tidak terhitung sebagai kegiatan produksi tetapi dihitung sebagai kerja lembur dan dihitung per satu jam kerja dengan biaya Rp 30.000/ jam. Adapun perawatan preventif dilakukan 4 kali per bulan dengan presentasi kerja 4 jam tiap 1 kali perawatan jadi biaya perawatan preventif perbulan sebesar Rp 960.000 untuk 1 orang pekerja dan untuk keseluruhan 8 (delapan) orang pekerja sebesar Rp 7.680.000. 2. Perawatan Berjalan

Pekerjaan perawatan berjalan dilakukan ketika fasilitas atau peralatan dalam keadaan berproduksi. Perawatan berjalan diterapkan pada peralatan-peralatan yang harus beroperasi terus menerus dalam melakukan proses produksi dan tidak menggunakan biaya karena perawatan hanya meliputi kegiatan setting mesin. 4.2.4.2 Biaya Penggunaan Bahan Supplies

52

Tabel 4.2. Penggunaan Biaya pada Bahan Supplies

No Jenis Biaya/bulan Keterangan

1 Pelumas Diesel Engine

Rp 500.000 Penggunaannya disesuaikan pada saat mesin mulai dioperasikan.

2 Bahan bakar generator

Rp 1.000.000 Penggunaan disesuaikan dan dioperasikan saat listrik padam sebagai pembantu.

Penggunanan biaya bahan supplies ini digunakan hanya pada saat keadaan tertentu ketika kondisi produksi menghadapi hambatan, namun penggunaan biaya harus tetap disiapkan perusahaan dengan kisaran biaya per bulan sebesar Rp 1.500.000.

4.2.5. Jenis Kerusakan yang Terjadi

Dalam proses produksi di PT. Fajar Utama Intermedia, kerusakan atau cacat pada koran masih sangat tinggi yakni 800 eksemplar koran per hari. Rata-rata jenis kerusakan diakibatkan antara lain sebagai berikut: 1. Warna kabur

2. Posisi lipatan tengah tidak register (persisi)

Kerusakan ini terjadi karena layout koran tidak persisi dimana tanda acuan register yang terletak di pertengahan yang menjadi lipatan koran tidak berada tepat sejajar atau melebar.

4.2.6. Faktor-faktor Penyebab Terjadinya Produk Cacat

Pengidentifikasian penyebab produk cacat pada PT. Fajar Utama Intermedia dilakukan peneliti dengan mengamati langsung proses produksi di perusahaan tersebut dengan melihat empat faktor yang mempengaruhi hasil produksi yaitu man (manusia), method (metode), machine (mesin), dan environment (lingkungan) yang dapat ditunjukan dengan tabel sebagai berikut:

Tabel 4.3. Pengamatan Proses Produksi

Faktor Bentuk

56

Selama proses percetakan berlangsung, cacat atau kerusakan produk cetakan merupakan hal yang tidak bisa dihindarkan guna mendapat kualitas cetakan yang baik. Jenis kerusakan yang biasa terjadi adalah warna kabur dan posisi lipatan tidak register. Adapun faktor-faktor yang menyebabkan adanya produk cacat diantaranya adalah kondisi tinta cetak pada awal proses pencetakan yang masih pekat dan belum tercampur secara merata serta posisi dimana tanda acuan register yang terletak di pertengahan Koran tidak berada tepat sejajar atau melebar.

4.3.2 Presentase Penggunaan Biaya Kualitas

Berdasarkan hasil wawancara tentang laporan biaya kualitas, rata-rata penjualan di PT. Fajar Utama Intermedia per harinya sebanyak 17.000 eksemplar/hari dengan masa 30 hari kerja dan harga penjualan untuk satu eksemplar sebesar Rp 2.500,- sehingga diperoleh total

pendapatan rata-rata per bulan perusahaan tersebut sebesar Rp 1.275.000.000. Sementara itu total biaya kualitas yang dikeluarkan

perusahaan ialah hanya sebesar Rp 9.180.000 atau 0,72% penggunaan biaya kualitas dari total penjualan per bulannya. Biaya kualitas sebesar Rp 9.180.000 dilihat dari penjumlahan penggunaan biaya kualitas yang terdapat pada tabel 4.1 dan tabel 4.2.

4.3.3 Biaya Kualitas

4.3.3.1 Biaya Penggunaan Bahan Supplies a. Pelumas Mesin

beroperasi. Pelumasan mesin ditujukan untuk menjaga kondisi perputarana mesin selama berproduksi, dan untuk biaya pelumasan ini PT. Fajar Utama Intermedia menganggarkan biaya sebesar Rp 500.000 per bulannya.

b. Bahan bakar generator

Biaya bahan bakar generator adalah biaya bahan bakar mesin generator yang dianggarkan untuk mengantisipasi kondisi pemadaman listrik yang tentu saja dapat mengganggu proses dan kualitas percetakan, dan untuk biaya pelumasan ini PT. Fajar Utama Intermedia menganggarkan biaya sebesar Rp 1.000.000 per bulannya.

4.3.3.2 Biaya Perawatan Preventif

1. Pelumasan seluruh bagian dinamo motor mesin cetak

Biaya Pelumasan seluruh bagian dinamo motor mesin cetak adalah biaya yang dianggarkan untuk pegawai yang telah ditetapkan dalam kegiatannya melakukan pelumasan pada mesin cetak dimana kegiatan ini dilakukan sebanyak empat (4) kali dalam satu bulan sehingga biaya kualitas yang digunakan sebesar 4 jam x 4 kali perawatan dalam 1 bulan x Rp 30.000 = Rp 48.000. 2. Inspeksi

58

setiap kali telah dilakukan percetakan. Kegiatan ini dimaksudkan untuk menjaga agar tidak ada kelainan pada kondisi mesin pecetakan, dimana kegiatan ini dilakukan sebanyak empat (4) kali dalam satu bulan sehingga biaya kualitas yang digunakan sebesar 4 jam x 4 kali perawatan dalam 1 bulan x Rp 30.000 = Rp 48.000. 4.3.4 Analisis Biaya Kualitas untuk Mengurangi Produk Cacat pada

PT. Fajar Utama Intermedia

Sebagai perusahaan yang bergerak di bidang percetakan surat kabar terbesar di Kota Kendari, PT. Fajar Utama Intermedia Cab. Kendari dituntut untuk selalu menghasilkan produk yang berkualitas. Dengan beroperasi di waktu siang dan malam, perusahaan diharuskan dapat menyelesaikan seluruh order tepat waktu sesuai target. Oleh karena itu perusahaan harus menerapkan sistem produksi yang tepat dan sistematis yaitu dengan menerapkan program pengendalian kualitas terhadap produk yang dihasilkan oleh perusahaan.