BAB IV

PEMBAHASAN

A. Mekanisme Pemberian Kredit

Mekanisme kredit disini merupakan penjabaran dari penjelasan prosedur pemberian kredit. Mekanisme yang dilakukan oleh PT. Bank Negara Indonesia (Persero), Tbk adalah sebagai berikut :

1. Tahap permohonan kredit

a. Nasabah mengajukan permohonan kredit kepada Bank BNI dengan menggunakan formulir permohonan pinjaman yang disediakan oleh bank, atau dengan membuat surat permohonan yang dibuat langsung oleh nasabah sendiri. Disertai dengan dokumen-dokumen yang diperlukan sebagai syarat permohonan kredit.

Adapun dokumen-dokumen yang diperlukan sebagai syarat permohonan kredit adalah sebagai berikut :

1) Memberikan Laporan Keuangan nasabah selama 2 (dua) atau 3 (tiga) periode terahir.

2) Fotocopy identitas pemohon/pemilik/pengurus dan Kartu Keluarga (KK) perusahaan yang akan mengajukan kredit. Fotocopy harus dicocokan dengan aslinya.

3) Fotocopy dokumen bukti kepemilikan jaminan. 4) Surat ijin usaha atau keterangan usaha dari kelurahan.

5) Profil perusahaan.

b. Account Officer akan memeriksa kelengkapan persyaratan tersebut dan menyimpannya dalam suatu file atau map dengan nama nasabah. Apabila masih terdapat kekurangan dalam persyaratan yang telah ditentukan, maka Account Officer akan menghubungi nasabah untuk melengkapinya. Bila nasabah telah memenuhi semua persyaratan yang ditetukan maka proses akan dilanjutkan, sebaliknya bila tidak maka permohonan kredit akan dinyatakan gugur atau ditolak.

2. Tahap pencarian informasi

a. Dalam hal ini, data yang diberikan calon debitur kepada Bank BNI untuk permohonan kredit. Dan untuk keperluan kepastian, kebenaran dan kesesuaian data, maka bank melakukan data-data informasi kredit dengan cara interview secara langsung kepada calon debitur.

b. Setelah itu, staf kredit atau analisis kredit dengan persetujuan Kepala Bagian Kredit akan melakukan kunjungan ke nasabah, baik tempat usahanya maupun jaminannya dan membuat laporah kunjungan. 3. Tahap analisis kredit

Setelah tahap pencarian informasi dilakukan, maka bagian kredit akan melakukan proses analisa untuk mempertimbangkan apakah permohonan nasabah dapat diberikan.

4. Tahap keputusan kredit

a. Bila sudah ada keputusan dalam hal analisa, penilaian jaminan dan legalitas usaha, maka bagian kredit akan membuat nota analisa kredit dan menyiapkan Credit Memorandum. Nota analisa kredit, Credit Memorandum, dan file nasabah harus diparaf oleh Kepala Bagian Kredit untuk diperiksa kembali kelengkapannya, dan dicatat pada buku penyerahan sebelum diserahkan ke Komite Kredit.

b. Bagian kredit akan mengecek file nasabah telah disetujui atau tidak oleh Komite Kredit. Bila sudah, maka nama file yang sudah dicatat dibuku penyerahan harus ditandai dan diserahkan kebagian kredit. Bbila permohonan nasabah tidak disetujui maka bagian kredit akan memberitahukan kepada nasabah melalui surat tertulis. Dan apabila disetujui maka bagian kredit akan membuat SPK (Surat Persetujuan Kredit), yang berisikan fasilitas, jumlah, jangka waktu, suku bunga, prasyarat dan syarat fasilitas kredit yang diberikan yang harus ditanda tangani oleh nasabah.

c. Kemudian bagian kredit akan memberitahukan nasabah agar menyerahkan dokumen usaha dan jaminannya yang asli kebagian legal yang mana akan dibuatkan tanda terima jaminan rangkap dua. Tanda terima jaminan tersebut kemudian ditanda tangani oleh bagian legal dan Kepala Bagian Kredit. Lembar 1 dari Tanda Terima Jaminan diserahkan kepada nasabah dan lembar 2 disimpan oleh bagian legal.

d. Bagian legal meminta ijin dari Kepala Bagian Kredit untuk memeriksa keabsahan dan legalitas dari dokumen-dokumen tersebut ke instansi terkait (misalnya : untuk BPKB ke Komdak Metro Jaya, dsb).

e. Jika dokumen-dokumen usaha dan jaminan ternyata tidak sah dan meragukan, maka bagian legal akan menghubungi Account Officer atau bagian kredit untuk memberitahukan kepada nasabah melalui surat pemberitahuan. Dengan ni maka proses pemberian kredit dapat dinyatakn gugur. Bagian legal akan memberiahukan hal tersebut kepada Kepala Bagian Kredit dengan tembusan ke Komite Kredit. Semua dokumen asli dikembalikan ke nasabah dengan meminta kembali tanda terima lembar 1 yang diserahkan kepada nasabah. Sedangkan file nasabah berikut dengan data-data lainnya akan distempel dengan dengan “BATAL”.

f. Sejalan dengan pengikatan kredit, maka bagian legal akan mengasuransikan jaminan tersebut kepadda pihak perusahaan asuransi yang ditunjuk bank (bagi yang belum diasuransikan).

g. Proses realisasi kredit harus dibuatkan “Daftar Periksa Pencairan Kredit” oleh bagian kredit mengenai kelengkapan semua data-data nasabah sesuai dengan keputusan yang telah disetujui oleh Komite Kredit. Bila semua persyaratan sudah lengkap kemudian daftar tersebut diserahkan kepada Kepala Bagian Kredit untuk di cek dan ditandatangani.

h. Setelah itu bagian administrasi kredit membuat Memo Realisasi Kredit rangkap 3 (lembar 1 untuk arsip file kredit, lembar 2 untuk arsip operasional, lembar 3 untuk bagian pembukuan) dengan menggunakan buku ekspedisi.

5. Tahap administrasi kredit

a. Bagian administrasi kredit memasukkan data nasabah dikomputer sesuai dengan apa yang tertera pada Memo Realisasi Kredit dan mengecek kembali apakah yang sudah di input oleh bagian teller sudah sesuai dengan nota kredit dan nota debetnya.

b. Setiap perubahan dan masalah yang ada harus segera mungkin diberitahukan kepada Kepala Bagian Kredit.

c. Kemudian bagian administrasi kredit mencatat sesuai data nasabah pada kartu pengawasan kredit.

d. Dokumen dan jaminan nasabah yang asli berikut dengan tanda terimanya diserahkan kembali oleh bagian legal kepada Kepala Bagian Kredit untuk diperiksa kelengkapannya. Setelah sesuai dengan yang tercantum pada tanda terima, maka Kepal Bagian Kredit menandatangani buku jaminan nasabah yang telah dicatat oleh bagian legal.

6. Tahap Pengawasan Kredit

a. Semua dokumen dan jaminan asli dari nasabah kemudian disimpan oleh bagian legal atas persetujuan dari Kepala Bagian Kredit dan Kepala Bagian Operasional.

b. Selain itu setiap permohonan pinjaman nasabah yang telah disetujui maka diwajibkan untuk membuka rekening pada Bank BNI dan memmbuat setoran awal dengan jumlah yang telah ditentukan oleh pihak bank.

B. Analisis Laporan Keuangan Nasabah

Dalam menganalisa laporan keuangan debitur, pihak Bank BNI menggunakan metode analisa horizontal yaitu metode analisis dengan cara membandingkan laporan keuangan untuk beberapa periode, sehingga dapat diketahui perkembangannya, teknik analisa yang digunakan adalah analisa rasio.

Tujuan Bank BNI melakukan analisa laporan keuangan calon debitur adalah untuk mengetahui kondisi keuangan perusahaan dan memperkirakan seberapa jauh potensi keuangan calon debitur. Dengan mengetahui kondisi dan potensi keuangan perusahaan calon debitur maka dapat dinilai, sejauh mana kemampuan perusahaan calon debitur dalam menghasilkan keuntungan yang diperlukan untuk membayar dan melunasi hutang pokok.

Table 4.1

Laporan Total Kredit

Sektor Kredit Kecil (SKC) BNI Kota

Per 31 Des 2010 (Rp.Miliar)

Periode 2010

Total Kredit

Total Agunan

Januari

10,154

15,100

Februari

10,430

15,800

Maret

11,245

18,600

April

15,580

20,900

Mei

24,325

37,510

Juni

18,750

24,240

Juli

15,880

21,200

Agustus

14,769

19,300

September

20,146

35,340

Oktober

25,910

38,510

November

24,540

37,200

Desember

28,100

40,800

TOTAL

KREDIT

219,829

324,5

Sumber : PT. Bank Negara Indonesia (Persero), Tbk

Total kredit Bank BNI yang ada hingga 31 Des 2010 adalah sebesar Rp.219.829.000.000,- dan agunan sebesar Rp.324.500.000.000,-. Dari total kredit yang terjadi pada tahun 2010, penulis mengambil salah satu contoh kredit yang terjadi pada bulan april 2010, untuk mengetahui bagaimana Bank BNI melakukan analisa laporan keuangan debitur.

Untuk menganalisa laporan keuangan, data-data yang diperlukan adalah laporan neraca dan laporan laba rugi perusahaan calon debitur. Berikut ini adalah laporan keuangan Debitur PT. BNI (Persero) Tbk, yang terdiri dari neraca per tahun 2008 dan 2009 serta laporan laba rugi per tahun 2008 dan 2009

PT “X” adalah perusahaan yang bergerak dibidang manufaktur aksesoris ikat pinggang. Perusahaan berkeinginan mengembangkan dan memperbesar produksi tersebut karena meningkatnya kebutuhan pasar. Untuk itu PT “X” ingin menambah modalnya mengggunkan fasilitas kredit bank, dengan mengajukan kredit sebesar Rp.1 M. Dengan adanya fasilitas kredit ini diperkirakan akan meningkat produksi 15 % dari penjualan tahun lalu.

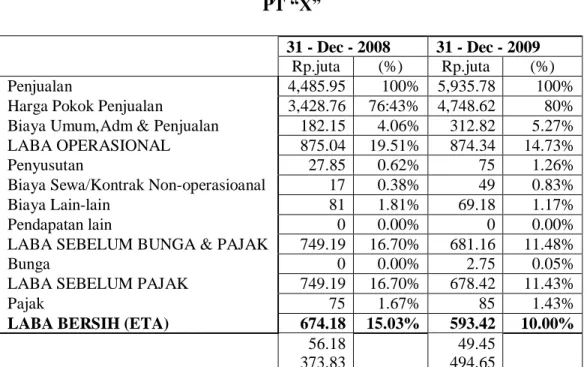

Table 4.2 Laporan Laba Rugi

PT “X”

31 - Dec - 2008 31 - Dec - 2009

Rp.juta (%) Rp.juta (%)

Penjualan 4,485.95 100% 5,935.78 100%

Harga Pokok Penjualan 3,428.76 76:43% 4,748.62 80% Biaya Umum,Adm & Penjualan 182.15 4.06% 312.82 5.27%

LABA OPERASIONAL 875.04 19.51% 874.34 14.73%

Penyusutan 27.85 0.62% 75 1.26%

Biaya Sewa/Kontrak Non-operasioanal 17 0.38% 49 0.83%

Biaya Lain-lain 81 1.81% 69.18 1.17%

Pendapatan lain 0 0.00% 0 0.00%

LABA SEBELUM BUNGA & PAJAK 749.19 16.70% 681.16 11.48%

Bunga 0 0.00% 2.75 0.05%

LABA SEBELUM PAJAK 749.19 16.70% 678.42 11.43%

Pajak 75 1.67% 85 1.43%

LABA BERSIH (ETA) 674.18 15.03% 593.42 10.00%

56.18 49.45

373.83 494.65

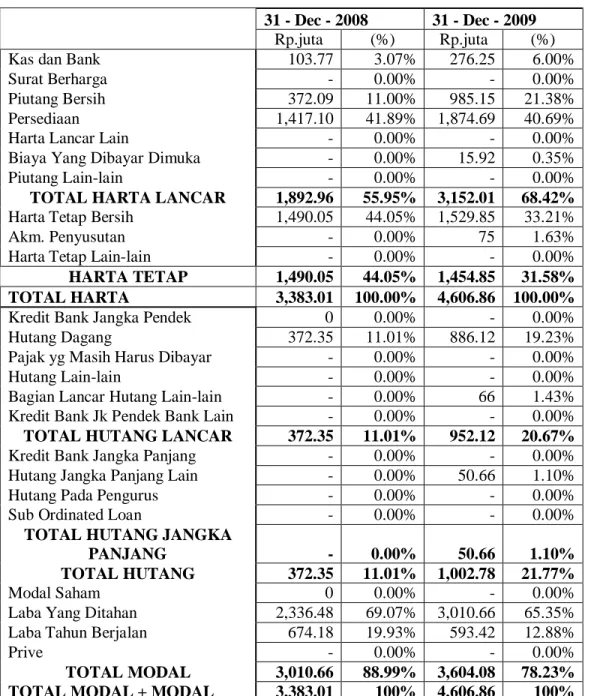

Table 4.3

Laporan Neraca PT “X”

31 - Dec - 2008 31 - Dec - 2009

Rp.juta (%) Rp.juta (%)

Kas dan Bank 103.77 3.07% 276.25 6.00%

Surat Berharga - 0.00% - 0.00%

Piutang Bersih 372.09 11.00% 985.15 21.38%

Persediaan 1,417.10 41.89% 1,874.69 40.69%

Harta Lancar Lain - 0.00% - 0.00%

Biaya Yang Dibayar Dimuka - 0.00% 15.92 0.35%

Piutang Lain-lain - 0.00% - 0.00%

TOTAL HARTA LANCAR 1,892.96 55.95% 3,152.01 68.42%

Harta Tetap Bersih 1,490.05 44.05% 1,529.85 33.21%

Akm. Penyusutan - 0.00% 75 1.63%

Harta Tetap Lain-lain - 0.00% - 0.00%

HARTA TETAP 1,490.05 44.05% 1,454.85 31.58%

TOTAL HARTA 3,383.01 100.00% 4,606.86 100.00%

Kredit Bank Jangka Pendek 0 0.00% - 0.00%

Hutang Dagang 372.35 11.01% 886.12 19.23%

Pajak yg Masih Harus Dibayar - 0.00% - 0.00%

Hutang Lain-lain - 0.00% - 0.00%

Bagian Lancar Hutang Lain-lain - 0.00% 66 1.43% Kredit Bank Jk Pendek Bank Lain - 0.00% - 0.00%

TOTAL HUTANG LANCAR 372.35 11.01% 952.12 20.67%

Kredit Bank Jangka Panjang - 0.00% - 0.00%

Hutang Jangka Panjang Lain - 0.00% 50.66 1.10%

Hutang Pada Pengurus - 0.00% - 0.00%

Sub Ordinated Loan - 0.00% - 0.00%

TOTAL HUTANG JANGKA

PANJANG - 0.00% 50.66 1.10%

TOTAL HUTANG 372.35 11.01% 1,002.78 21.77%

Modal Saham 0 0.00% - 0.00%

Laba Yang Ditahan 2,336.48 69.07% 3,010.66 65.35% Laba Tahun Berjalan 674.18 19.93% 593.42 12.88%

Prive - 0.00% - 0.00%

TOTAL MODAL 3,010.66 88.99% 3,604.08 78.23%

TOTAL MODAL + MODAL 3,383.01 100% 4,606.86 100%

Berdasarkan data laporan keuangan tahun 2008 dan 2009, maka dilakukan analisis rasio keuangan sebagai berikut :

1. Rasio Likuiditas a. Current Rasio Interprestasi :

Berdasarkan analisis rasio di atas Current Rasio dari tahun 2008 ke tahun 2009 terlihat sedikit menurun, yaitu dari 508,38% menurun ke 331,05%. Penurunanan ini terjadi akibat semakin besarnya kewajiban lancar yang dimiliki perusahaan tersebut, namun namun disamping itu terjadi juga peningkatan aktiva lancar yang cukup signifikan. Meskipun Current Ratio pada tahun 2009 sedikit menurun, namun masih diatas standar Current Ratio yang ditetapkan oleh Bank BNI,yaitu Current Ratio minimal sebesar 1,25.

b. Quick Ratio/Test Acid Ratio Interprestasi :

Quick rasio tahun 2009 meningkat jika dibandingkan dengan tahun 2008, dari 127,80% menjadi 134,16% pada tahun 2009. Pada tahun 2009 terjadi kenaikan kewajiba lancar, persediaan dan aktiva lancar,dimana terjadi kenaikan aktiva lancar yang cukup signifikan. Artinya bahwa keadaan ini menunjukkan adanya perbaikan dalam kemampuan perusahaan memenuhi kewajiban jangka pendeknya, apabila dilihat dari sisi quick rasio,bahwa quick rasio merupakan ukuran yang lebih ketat daripada current ratio, Karen current rasio hanya membandingkan aktiva yang sangat likuid (mudah dicairkan atau diuangkan) dengan kewajiban lancar.

2. Rasio Leverage

a. Debt to equity ratio (DER)

Interprestasi :

Debt to equity ratio (DER) pada tahun 2009 mengalami kenaikan sebesar 27,82% dari 12,37% dari tahun 2008. Perubahan ini disebabkan oleh kenaikan total kewajiban. Dengan kata lain usaha ini banyak dibiayai oleh hutang jika dibandingkan dengan modal sendiri

.

b. Debt to total asset ratio

Interprestasi :

Debt ratio pada tahun 2009 meningkat dibanding tahun 2008 dari 11,00% menjadi 22,75% pada tahun 2009. Hal tersebut

menunjukkan bahwa terjadi peningkatan aktiva dibandingkan dengan utang, keadaan ini berarti komposisi aktiva lebih besar dan dapat membiayai kewajiban perusahaan tetapi resikonya cenderung besar.

3. Rasio Aktivitas a. Inventory turn over

Interprestasi :

Dari perhitungan rasio di atas dapat diketahui bahwa perusahaan cenderung stabil antara tahun 2009 dengan tahun 2010 yaitu sama-sama mempunyai inventory turnover yang sama-sama yaitu 3,17 kali. Hal ini diakibatkan oleh terjadinya kenaikan penjualan dan persediaan yang sama besar.

b. Average collection period Interprestasi :

Dari perhitungan diatas dapat diketahui bahwa dalam penagihan piutang mengalami penurunan dari tahun sebelumnya, yaitu dari 29,85 hari pada tahun 2008 menjadi 59,74 hari pada tahun. Penurunan ini merupakan indikasi bahwa kemampuan manajerial perusahaan serta kebijakan dalam pengelolaan piutang masih lemah. Apabila dihubungkan dengan penjualan, dapat diketahui bahwa penurunan Average collection period disebabkan oleh adanya kenaikan penjualan bersih. Hal ini dapat disiasati dengan adanya evaluasi kembali terhadap kebijakan perusahaan, yang membuat para konsumen mau membayar hutangnya dalam jangka pendek.

4. Rasio Probabilitas a. Net profit margin

Interprestasi :

Dari hitungan di atas diketahui Net profit margin mengalami penurunan dari tahun 2008 ke 2009 yaitu dari 15,03% pada tahun 2008 menjadi 10,00% pada tahun 2009. Berarti penurunan Net profit margin disebabkan oleh meningkatnya penjualan. Hal ini mencerminkan efisiensi perusahaan dalam mengelola biaya operasionalnya yang masih cukup karena penurunannya tidak terlalu signifikan

.

b. Retur on investment (ROI)

Interprestasi :

ROI pada tahun 2009 mengalami penurunan dibandingkan tahun 2008 dari 19,93% menjadi 12,88% pada tahun 2009. Ini merupakan indikator karena kurang efektifnya penggunaan aktiva perusahaan. Penyebab utamanya dikarenakan perputaran aktiva yang begitu rendah, namun dengan kata lain perusahaan ini masih cukup efektif dalam menghasilkan laba dari penjualan.

c. Return on equity (ROE)

Interprestasi :

ROE pada tahun 2009 mengalami penurunan dibandingkan tahun 2008 dari 22,39% menjadi 16,46% pada tahun 2009. Keadaan ini disebabkan oleh tingkat kenaikan modal sendiri yang lebih besar daripada tingkat kenaikan laba bersih. Penurunan ini berarti kemampuan perusahaan dalam menghasilkan laba untuk setiap modal yang ditanamkan belum cukup baik. Hal ini kemungkina besar disebabkan oleh ekspansi yang sebagian besar dibiayai oleh modal sendiri.

C. Analisis kecukupan Agunan

Agunan yaitu merupakan tanah dan bangunan dilakukan penilaian ulang dua tahun sekali, penilaian agunan utama yaitu dilakukan oleh Bagian Apprasial.

Penulis mencoba menghitung kecukupan agunan ini berdasarkan dari pengusulah kredit PT “X” tersebut. Yang bersangkutan diusulkan mendapat fasilitas kredit maksimal Rp.1 Miliar.

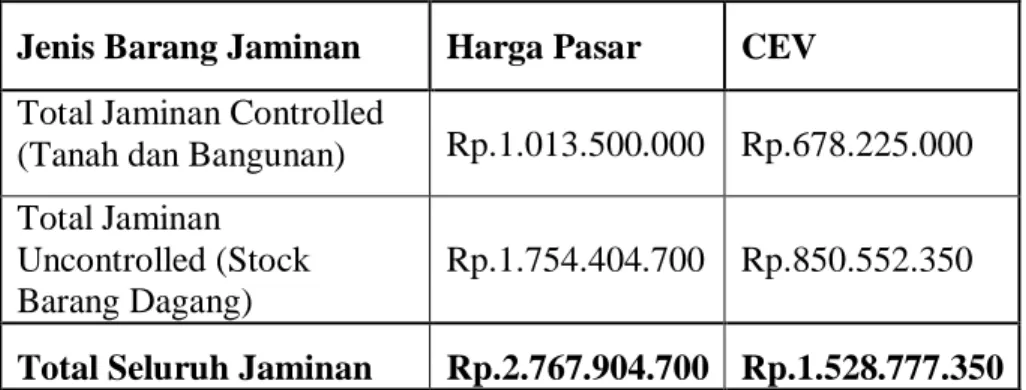

Jaminan yang diberikan dalam mengajukan kredit berupa seluruh stock barang dagang dan sertifikat tanah dan bangunan. Jaminan controlled ditaksasi (harga pasar) tanah sebesar Rp.467.500.00 dan bangunan sebesar Rp.546.000.000 jadi jumlah total jaminan controlled menjadi Rp.1.013.500.000. Sehingga diketahui total nilai CEV (Cash Ekuivalen Value) controlled tanah sebesar Rp.350.625.000 dan bangunan sebesar Rp.327.600.000 dan total CEV (Cash Ekuivalen Value) controlled antara tanah dan bangunan sebesar Rp.678.225.000. Untuk jaminan uncontrolled ditaksasi (harga pasar) sebesar Rp.1.754.404.700 dengan nilai persentase marge-nya sekitar 50% sampai 55%. Sehingga diketahui nilai CEV (Cash Ekuivalen Value) uncontrolled sebesar Rp.850.552.350.

Setelah kita mengetahui nilai jaminan controlled dan uncontrolled baik dari segi nilai taksasi (harga pasar) maupun nilai CEV (Cash Ekuivalen Value), maka dapat diketahui total keseluruhan jaminan dari

nilai taksasi adalah Rp.2.767.904.700 dan nilai CEV (Cash Ekuivalen Value) sebesar Rp.1.528.777.350. Akan dijabarkan lebih jelasnya lagi dalam formulir penilaian jaminan, yaitu :

Formulir Penilaian Jaminan

Nama Perusahaan : PT “X”

Tanggal Kunjungan setempat : April 2010 Maksimum Fasilitas

o KMK Non-KUK (Kredit > 500juta) = Rp.1.000.000.000

Table 4.4 Penilaian Jaminan :

Jenis Barang Jaminan Harga Pasar CEV Total Jaminan Controlled

(Tanah dan Bangunan) Rp.1.013.500.000 Rp.678.225.000 Total Jaminan

Uncontrolled (Stock Barang Dagang)

Rp.1.754.404.700 Rp.850.552.350

Total Seluruh Jaminan Rp.2.767.904.700 Rp.1.528.777.350 Sumber : PT. Bank Negara Indonesia (Persero), Tbk

Kesimpulan :

Berdasarkan data-data diatas, dapat diketahui hal-hal sebagai berikut : 1. Total % CEV sebesar 152,88% sedangkan syarat minimumnya dari

bank yaitu 100% dari total % CEV. Jadi pihak Bank BNI dapat melihat bahwa jaminan dari Debitur/Badan “X” sudah baik, karena lebih besar dari batas minimum yang telah ditentukan Bank.

2. Total % CEV controlled sebesar 67,82% sedangkan syarat minimumnya adalah 50% dari total % CEV controlled. Sehingga terlihat bahwa jaminan yang diberikan Debitur sudah baik karena total CEVcontrollednya lebih besar daripada batas minimum yang ditentukan Bank.

D. Analisis Kredit Modal Kerja Nasabah

Dengan analisis terhadap kebutuhan modal kerja nasabah berarti pihak bank dapat memperkirakan berapa kebutuhan modal kerja yang dibutuhkan dengan mengacu kepada laporan keuangan calon debitur. Sehingga pihak bank dapat memberikan pertimbangan berapa kredit modal kerja yang akan diberikan dengan melihat kemampuan perusahaan memenuhi perjanjian kredit untuk membayar atau melunasi kreditnya pada saat jatuh tempo. Dalam hal ini jumlah hari periode adalah 30 hari, dikarenakan laporan keungan yang diberikan debitur untuk tahun terakhir (2010) yaitu pada tanggal 31 Maret 2010.

Dalam menganalisa kebutuhan modal kerja nasabah diperlukan adanya perhitungan-perhitungan sebagai berikut :

1. Lamanya perputaran masing-masing komponen modal kerja : a. b. c.

Lamanya Perputaran Modal Kerja keseluruhan = 136 Hari 2. Perputaran Modal kerja Keseluruhan

3. Kebutuhan Modal Kerja

a.

b. Renacana Peningkatan penjualan = 15% x Rp.2.874,6 juta = Rp.431,2 juta

c. Kebutuhan modal kerja (3a + 3b) = Rp.3.305,8 juta d. Modal kerja yang ada - (total aktiva lancar)

= Rp.3.305,8 juta- Rp.2.633,61 juta = Rp.672,19 juta

e. Pembayaran kredit pada pihak lain 100% = Rp.380,68 juta f. Jumlah kebutuhan kredit modal kerja =Rp.1.052,87 juta

Dari perhitungan analisa kredit di atas maka dapat diketahui bahwa kebutuhan kredit modal kerja yang dibutuhkan perusahaan tersebut

sebesar Rp.1.052.870.000,- atau dibulatkan menjadi Rp. 1.000.000.000,-. Pemberian kredit ini sebesar itu digunakan untuk meningkatkan penjualan/produksi sebesar 15% dari penjualan tahun sebelumnya.

E. Analisis Laporan Keuangan dan Penilaian Agunan untuk Keputusan Pemberian Kredit Modal Kerja

Berdasarkan kondisi iktisar ratio atas permohonan kredit modal kerja diatas, maka dapat disimpulkan beberapa hal sebagai berikut :

1. Hasil analisa rasio likuiditas PT “X” secara rinci pada analisa current ratio, quick ratio menunjukkan peningkatan pada setiap periodenya. Hal ini menggambarkan secara umum perusahaan tidak mengalami kesulitan dalam memenuhi kewajiban jangka pendeknya.

2. Hasil analisa rasio leverage dari dua rasio yaitu Debt Equity Ratio (DER) dan Debt Ratio menunjukkan keadaan yang membaik dan meningkatkan. Dimana komposisi hutang dalam pembiayaan terjadi penurunan ketingkat yang lebih rendah. 3. Ditinjau dari analisa aktivitas perusahaan, terlihat bahwa

perusahaan mengalami perputaran dana yng cukup baik untuk proses produksi dan penjualan hasil produksi. Dari posisi piutang perusahaan juga mengalami sedikit penurunan. Hal ini terkait

dalam masalah pembayaran hutang dalam jangka pendek. Apabila pembayaran dari pembeli/konsumen dapat diterima dalam waktu yang lebih cepat, maka perputaran modal kerja akan dapat dipercepat.

4. Dalam analisa profitabilitas, terdapat hasil yang sedikit menurun Dallam perhitungan Net Profit Margin, seangkan ROI dan ROE menunjukkan tingkat kemampuan perusahaan dalam memperoleh laba usahanya semakin meningkat dari tahun ke tahun. Hal tersebut biasanya adanya kekuatan manajemen dalam mengeluarkan kebijakan, penjualan dan pengelolaann aktiva. 5. Jaminan yang diserahkan berupa tanah dan bangunan serta stock

barang dagang atau persediaan. Total CEV Contrlled sebesar Rp.678.225.000 atau 67,8% melebihi maksimal yang ditentukan bank. Total CEV sebesar Rp.1.528.777.350 atau 101,92% lebih besar dari maksimal yang ditentukan bank, maka hal ini telah sesuai dengan kebutuhan yang berlaku.

6. Berdasarkan perhitungan kebutuhan modal kerja dengan proyeksi penjualan meningkat sebesar 15% dari realisasi tahun sebelumnya. PT “X” masih kekurangan modal kerja sebesar Rp.1.052.870.000,- sehingga PT “X” dapat diberikan tambahan kredit modal kerja maksimal sebesar Rp.1.000.000.000,-.