Bab II Tinjauan Pustaka

2.1. Landasan Teori

Dalam bab ini akan dibahas lebih jauh mengenai Perencanaan, Partisipasi dan Pengawasan anggaran dan hal-hal yang mempenngaruhi Kinerja Aparatur Negara. Menjabarkan teori-teori yang melanddasi penelitian ini dengan referensi atau keterangan tambahan yang dikumpulkan selama penelitian.

1. Teori Motivasi Hygiene (Frederick Herzberg)

Teori Motivasi Hygiene atau teori dua faktor adalah pendapat Frederick Herzberg yang mengemukakan bahwa:

1. Faktor-faktor pertumbuhan atau motivator instrinsik terhadap pekerjaan adalah prestasi, pengakuan atas prestasi, kerja itu sendiri, tanggungjawab dan pertumbuhan atau kemajuan. Faktor instrinsik ini bersifat terus menerus ada. Jika faktor ini ada, maka akan memotivasi seseorang dengan kuat untuk menghasilkan prestasi kerja yang lebih baik. Jika faktor ini tidak ada, tidak selalu menimbulkan ketidakpuasan dalam bekerja.

2. Faktor-faktor untuk menghindari ketidakpuasan atau hygiene yang ekstrinsik terhadap pekerjaan meliputi kebijakan dan administrasi suatu kelembagaaan, pengawasan, hubungan antar individu, kondisi kerja, gaji, status, dan rasa aman. Faktor hygiene adalah faktor yang bersumber dari luar diri seseorang, yang mempengaruhi perilaku seseorang dalam bekerja dan bersifat sementara. Jika faktor ini ada berarti ada ketidakpuasan, sedangkan jika faktor ini tidak ada, maka tidak memiliki pengaruh apapun.

2.2. Kinerja Aparatur Sipil Negara

Aparatur Sipil Negara (ASN) merupakan pelaksana dan penanggug jawab atas pelayanan publik yang diterima oleh masyarakat. Dalam UU ASN Pasal 1 telah dijelaskan bahwa Aparatur Sipil Negara, merupakan profesi bagi pegawai negeri sipil dan pegawai pemerintah dengan perjanjian kerja yang bekerja pada instansi pemerintah. Pegawai ASN adalah pegawai negeri sipil dan pegawai pemerintah dengan perjanjian kerja yang diangkat dan diserahi tugas dalam suatu jabatan pemerintahan atau diserahi tugas negara lainnya dan digaji berdasarkan peraturan perundang-undangan. Manajemen ASN adalah pengelolaan ASN untuk menghasilkan Pegawai ASN yang profesional, memiliki nilai dasar, etika profesi, bebas dari intervensi politik, bersih dari praktik korupsi, kolusi dan nepotisme.

1. Pengertian Kinerja

Kinerja merupakan suatu wujud dari keberhasilan yang dicapai oleh seorang pegawai atas pekerjaannya untuk mencapai tujuan yang telah ditetapkan oleh organisasi. Kinerja sangat dipengaruhi oleh kebijakan atasan dalam menempatkan posisi pegawai sesuai dengan kemampuan yang dimilikinya. Mangkunegara (2000) mengartikan “kinerja sebagai hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya”.

Secara lebih dalam kinerja juga dijelaskan sebagai pencapaian pegawai diluar tupoksi yang melekat padanya, sehingga dapat menciptakan

produktifitas yang lebih baik. Hal tersebut sejalan dengan pendapat Cushway (2002) “Kinerja adalah menilai bagaimana seseorang telah bekerja dibandingkan dengan target yang telah ditentukan”. Dalam kajian tersebut, tindakan nyata dari setiap pegawai merupakan suatu proses untuk mencapai kinerja yang baik. Seperti pendapat Rivai (2004) yang menyatakan bahwa, “kinerja merupakan perilaku yang nyata yang ditampilkan setiap orang sebagai prestasi kerja yang dihasilkan oleh pegawai sesuai dengan perannya dalam perusahaan”.

Kinerja merupakan keadaan yang terlaporkan, transparan dan dikonfirmasi kepada pihak-pihak tertentu untuk mengetahui keberhasilan dalam mencapai visi lembaga, serta mengetahui dampak negatif serta positif dari suatu operasional kebijakan. Dasar untuk menilai kinerja yang tinggi untuk suatu individu adalah disiplin, efektif serta efisien dalam melaksanakan tugas. Mink (1993 : 76) mengemukakan pendapatnya bahwa “individu yang memiliki kinerja yang tinggi memiliki beberapa karakteristik, yaitu diantaranya: (a) berorientasi pada prestasi, (b) memiliki percaya diri, (c) berperngendalian diri, (d) kompetensi”.

2. Faktor-faktor yang mempengaruhi kinerja

Mathis dan Jackson (2001) menjelaskan tentang faktor-faktor yang mempengaruhi kinerja pegawai, yaitu: a. Kemampuan individu, b. Motivasi, c. Dukungan yang diterima, d. Keberadaan pekerjaan yang mereka lakukan, dan e. Hubungan mereka dengan organisasi. Berdasarkan pengertian diatas, dapat disimpulkan kinerja merupakan kualitas dan

kuantitas dari suatu hasil kerja (output) individu maupun kelompok dalam suatu aktivitas tertentu yang disebabkan oleh kemampuan alami atau kemampuan yang diperoleh dari proses belajar serta keinginan untuk berprestasi.

Lebih lanjut oleh Kopelman dijelaskan bahwa kinerja selain dipengaruhi oleh faktor lingkungan juga sangat tergantung dari karakteristik individu seperti kemampuan , pengetahuan, keterampilan, motivasi, norma dan nilai. Dalam kaitannya dengan konsep kinerja, terlihat bahwa karakteristik individu seperti kepribadian, umur dan jenis kelamin, tingkat pendidikan suku bangsa, keadaan sosial ekonomi, pengalaman terhadap keadaan yang lalu, akan menentukan perilaku kerja dan produktivitas kerja, baik individu maupun organisasi sehingga hal tersebut akan menimbulkan kepuasan bagi pelanggan atau pasien. Karakteristik individu selain dipengaruhi oleh lingkungan, juga dipengaruhi oleh: (1) karakteristik orgnisasi seperti reward system, seleksi dan pelatihan, struktur organisasi, visi dan misi organisasi serta kepemimpinan; (2) karakteristik pekerjaan, seperti deskripsi pekerjaan, desain pekerjaan dan jadwal kerja.

3. Penilaian Kinerja

Penilaian kinerja pada dasarnya merupakan faktor kunci guna mengembangkan suatu organisasi secara efektif dan efisien, karena adanya kebijakan atau program yang lebih baik atas sumber daya manusia yang ada dalam organisasi. Penilaian kinerja individu sangat bermanfaat bagi

dinamika pertumbuhan organisasi secara keseluruhan, melalui penilaian tersebut maka dapat diketahui kondisi sebenarnya tentang bagaimana kinerja pegawai.

Menurut Bernardin dan Russel (1993) “A way of measuring the contribution of individuals to their organization“. Penilaian kinerja adalah cara mengukur konstribusi individu (pegawai) kepada organisasi tempat mereka bekerja. Menurut Cascio (1992) “penilaian kinerja adalah sebuah gambaran atau deskripsi yang sistematis tentang kekuatan dan kelemahan yang terkait dari seseorang atau suatu kelompok”. Menurut Wahyudi (2002:101) “penilaian kinerja adalah suatu evaluasi yang dilakukan secara periodik dan sistematis tentang prestasi kerja / jabatan seorang tenaga kerja, termasuk potensi pengembangannya”. Menurut Simamora (338:2004) “penilaian kinerja adalah proses yang dipakai oleh organisasi untuk mengevaluasi pelaksanaan kerja individu pegawai”.

Berdasarkan pengertian-pengertian dari para ahli diatas, maka dapat disimpulkan bahwa penilaian kinerja merupakan suatu rangkaian yang dilakukan oleh lembaga / organisasi untuk mengetahui tingkat kelebihan atau kekurangan pegawai dalam melaksanakan tugas dan fungsinya sesuai dengan tujuan organisasi.

4. Manfaat Penilaian Kinerja

Kontribusi hasil-hasil penilaian merupakan suatu yang sangat bermanfaat bagi perencanaan kebijakan organisasi adapun secara terperinci penilaian kinerja bagi organisasi adalah : 1.Penyesuaian-penyesuaian kompensasi 2.Perbaikan kinerja 3.Kebutuhan latihan dan pengembangan 4.Pengambilan keputusan dalam hal penempatan promosi, mutasi, pemecatan, pemberhentian dan perencanaan tenaga kerja. 5.Untuk kepentingan penelitian pegawai 6.Membantu diagnosis terhadap kesalahan desain pegawai.

2.3. Anggaran

Pengelola perusahaan baik pemerintah maupun swasta terlebih dahulu manajemen menetapkan tujuan dan sasaran, dan kemudian membuat rencana kegiatan untuk mencapai tujuan dan sasaran tersebut. Dampak keuangan akan diperkirakan terjadi sebagai akibat dari rencana kerja tersebut, kemudian disusun dan dievaluasi melalui proses penyusunan anggaran. Anggaran adalah suatu rencana yang disusun secara sistematis yang meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk jangka waktu (periode) tertentu yang akan datang (Munandar 2001: 1) dalam Harefa (2008). Menurut Warsito (2005: 2) dalam Lubis (2009) anggaran adalah suatu rencana yang disusun secara sistematis yang meliputi seluruh kegiatan lembaga yang dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk jangka waktu (periode) tertentu yang akan datang.

Mardiasmo (2004) menyatakan bahwa anggaran merupakan pernyataan mengenai estimasi kinerja yang sedang dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial.

2.3.1 Perencanaan Anggaran

Perencanaan adalah sejumlah kegiatan yang ditentukan sebelumnya untuk dilaksanakan pada suatu periode tertentu dalam rangka mencapai tujuan yang ditetapkan. Perencanaan menurut Bintoro Tjokroaminoto dalam Husaini Usman (2008) adalah proses

mempersiapkan kegiatan-kegiatan secara sistematis yang akan dilakukan untuk mencapai tujuan tertentu. Prajudi Atmosudirjo dalam Husaini Usman (2008) juga berpendapat bahwa perencanaan adalah perhitungan dan penentuan tentang sesuatu yang akan dijalankan dalam rangka mencapai tujuan tertentu, siapa yang melakukan, bilamana, di mana dan bagaimana cara melakukannya.

Dari pengertian-pengertian tersebut dapat disimpulkan bahwa perencanaan adalah kegiatan yang akan dilaksanakan di masa yang akan datang untuk mencapai tujuan. Dalam perencanaan itu mengandung beberapa unsur, diantaranya sejumlah kegiatan yang ditetapkan sebelumnya, adanya proses,hasil yang ingin dicapai dan menyangkut masa depan dalam waktu tertentu. Pelaksanaan dan pengawasan termasuk pemantauan,penilaian dan pelaporan merupakan unsur yang tidak bisa dilepaskan dari perencanaan. Dalam perencanaan diperlukan pengawasan agar tidak terjadi penyimpangan-penyimpangan.

Ditinjau dari segi waktu, suatu perencanaan dapat dibedakan dalam tiga kelompok, yaitu Perencanaan jangka pendek, Perencanaan jangka menengah, dan Perencanaan jangka panjang. Lamanya waktu perencanaan suatu organisasi tergantung aktivitas yang ada dalam suatu Kementrian Negara/ Lembaga.

1. Alasan-Alasan Adanya Perencanaan

Ada dua alasan dasar perlunya perencanaan. Perencanaan dilakukan untuk mencapai:

1. Protective benefit, yang dihasilkan dari pengurangan kemungkinan terjadinya kesalahan dalam pembuatan keputusan, dan

2. Positive benefit dalam bentuk meningkatnya sukses pencapaian tujuan organisasi.

Biasanya pembuatan anggaran memainkan peranan yang penting dalam mengoperasikan aktivitas suatu organisasi supaya dapat meningkatkan efesiensi dalam pemanfaatannya. Adapun manfaat utama anggaran menurut Hunsen (2001)

“1. Memberikan tanggung jawab kepada Pimpinan atas segala perencanaan, maka penganggaran akan memaksa Pimpinan untuk berpikir jauh ke depan.

2. Memberikan harapan yang pasti, yang merupakan kerangka kerja terbaik untuk bisa menilai prestasi kerja. 3. Membantu para atasan untuk mengkoordinasikan segala upayanya, agar sasara secara keseluruhannya berjalan dengan sasaran yang ingin dicapai oleh bagian-bagiannya”.

Di samping itu manfaat anggaran juga akan memberitahukan kepada karyawan apa yang diharapkan dari mereka, memungkinkan penilaian prestasi kerja dapat dilakukan dan juga dijadikan sarana untuk menghubungkan sasaran dari semua departemen yang akan dipadukan menjadi sasaran keseluruhan.

Setiap perencanaan baik dalam organisasi pemerintahan maupun organisasi manajerial menyusun perencanaan untuk mencapai tujuan organisasi. Dalam setiap perencanaan akan terlihat fungsi dari perencanaan itu sendiri dan juga faktor-faktor yang turut menentukan dalam menentukan perencanaan.

2.3.2. Partisipasi Anggaran

Dalam membahas tentang anggaran tidak terlepas dari beberapa teori yang dikembangkan oleh Hopwood (1976), Locke dan Schweiger, (1979), Locke dan Latham (1990) Shield dan Shield, (1998) yang dikutip Sumarno (2005). Teori yang dikembangkan oleh para ahli di atas adalah;

(a) Teori ekonomi, teori ini menganggap bahwa individu yang terlibat dalam proses penyusunan anggaran, dimotivasi oleh dua stimulan yaitu; 1) berbagi informasi (information sharing), dan 2) koordinasi tugas (task coordination).

(b) Teori psikologi, teori ini menganggap bahwa partisipasi anggaran menyediakan pertukaran informasi antara atasan atau pemegang kuasa anggaran dan bawahan atau pelaksana anggaran.

Ada dua alasan kuat yang menyebabkan munculnya teori psikologi, yaitu:

(1) keterlibatan atasan/pemegang kuasa anggaran dan bawahan/pelaksana anggaran dalam partisipasi anggaran mendorong pengendalian informasi tidak simetris dan ketidakpastian tugas,

(2) melalui partisipasi anggaran individu dapat mengurangi tugas dan mendapatkan kepuasan kerja, pada akhirnya dapat mengurangi kesenjangan anggaran.

Secara lebih luas pada dasarnya partisipasi merupakan proses organisasional, dimana para individu terlibat dan mempunyai pengaruh secara langsung terhadap para individu tersebut. Dalam konteks yang

lebih spesifik, partisipasi dalam penyusunan anggaran merupakan proses di mana para individu yang kinerjanya dievaluasi dan memperoleh penghargaan berdasarkan pencapaian target anggaran, terlibat dan mempunyai pengaruh dalam penyusunan target anggaran (Brownell, 1982).

Partisipasi anggaran memberikan dampak positif terhadap perilaku para Pegawai, meningkatkan kuantitas dan kualitas produksi dan meningkatkan kerjasama. Walaupun demikian, bentuk keterlibatan bawahan/pelaksana anggaran di sini dapat bervariasi, dan tidak sama perlakuan yang terjadi pada satu organisasi dengan organisasi lainnya. Belum ada keseragaman pandangan mengenai siapa saja yang harus turut berpartisipasi, seberapa dalam keterlibatan mereka dalam pengambilan keputusan dan beberapa masalah menyangkut partisipasi (Siegel dan Marconi, 1989). Organisasi harus memutuskan sendiri batasan-batasan mengenai partisipasi yang akan diterapkan.

Menurut PP Nomor 21 Tahun 2004 Proses penyusunan rencana kerja dan anggaran (RKA-KL) di Kementerian Negara/ Lembaga disusun dengan menggunakan pendekatan sebagai berikut :

1. Penganggaran Berdasarkan Kinerja (Perfomance Based Budget) Memperjelas tujuan dan indikator kinerja sebagai bagian dari pengembangan sistem penganggaran berdasarkan kinerja akan mendukung perbaikan efisiensi dan efectivitas dalam pemanfaatan sumber daya dan memperkuat proses pengambilan keputusan tentang

kebijakan dalam kerangka basis kinerja

Sesuai amanat Pasal 14 ayat (1) Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara dalam rangka penyusunan Rancangan

APBN, Menteri/Pimpinan Lembaga selaku pengguna

anggaran/pengguna barang menyusun rencana kerja dan anggaran kementerian negara/lembaga tahun berikutnya. Selanjutnya pada ayat (2) pasal yang sama disebutkan bahwa rencana kerja dan anggaran yang disusun harus berdasarkan prestasi kerja yang akan dicapai berdasarkan ketentuan tersebut penyusun Rencana Kerja dan Anggaran Kementerian Negara/Lembaga (RKA-KL) merupakan tindak lanjut dari Rencana Kerja Pemerintah yang telah ditetapkan dalam rangka penyusunan Rancangan APBN. RKA yang disusun berdasarkan prestasi kerja dimaksudkan untuk memperoleh manfaat yang sebesar-besarnya dengan menggunakan sumber daya yang terbatas. Oleh karena itu, program dan kegiatan Kementerian Negara/Lembaga harus diarahkan untuk mencapai hasil dan keluaran yang telah ditetapkan sesuai dengan Rencana Kerja Pemerintah. Selain itu, penyusunan anggaran yang diperlukan untuk melaksanakan kegiatan harus didasarkan atas harga per unit satuan atas keluaran atau kegiatan guna mencapai efisiensi.

Penganggaran berbasis kinerja mengutamakan upaya pencapaian output (keluaran) dan outcome (hasil) atas alokasi belanja (input yang

ditetapkan). Dengan tujuan untuk memperolehmanfaat sebesar-besarnya dari penggunaan sumber daya yang terbatas. Oleh karena itu, perlu adanya indikator kinerja dan pengukuran kinerja untuk tingkat satuan kerja (Satker) dan kementrian/lembaga.Lima komponen pokok pendekatan anggaran kinerja dalamRencana Kerja dan Anggaran Kementrian Negara/Lembaga (RKA-KL) adalah sebagai berikut :

a) Satuan kerja

Satuan kerja sebagai penanggung jawab pencapaian keluaran/output kegiatan / sub kegiatan.

b) Kegiatan

Rangkaian tindakan yang dilaksanakan Satuan Kerja sesuaidengan tugas pokoknya untuk menghasilkan keluaran yang ditentukan.

c) Keluaran

Satuan kerja mempunyai keluaran yang jelas dan terukur sebagai akibat dari pelaksanaan kegiatan.

d) Standar biaya

Perhitungan anggaran didasarkan pada standar biaya(bersifat umum dan khusus).

e) Jenis belanja

Pembebanan anggaran pada jenis belanja yang sesuai.Pada dasarnya penganggaran berbasis kinerja merubah

fokuspengukuran besarnya jumlah alokasi sumber daya bergeser menjadihasil yang dicapai dari penggunaan sumber daya

Landasan Konseptual Anggaran Berbasis Kinerja :

1. Alokasi anggaran berorientasi pada kinerja ( output andoutcome oriented);

2. Fleksibilitas pengelolaan anggaran dengan tetap menjagaprinsip akuntabilitas (let the manager manages); 3. Alokasi anggaran program/kegiatan didasarkan pada

tugas-fungsi unit kerja yang dilekatkan pada stuktur organisasi (Money function).

Untuk mengetahui tingkat pencapaian kinerja sebuah program atau kegiatan maka perlu dilakukan evaluasi kinerja dengan mengacu pada indikator kinerja yang telah ditetapkan.

2.3.3. Optimalisasi daya serap anggaran

Daya Serap Anggaran merupakan salah satu tahapan dari siklus anggaran yang dimulai dari perencanaan anggaran, penetapan dan pengesahan anggaran oleh Dewan Perwakilan Rakyat (DPR), penyerapan anggaran, pengawasan anggaran dan pertanggungjawaban penyerapan anggaran. Tahapan penyerapan anggaran ini dimulai ketika Undang-Undang (UU) Anggaran Pendapatan dan Belanja Negara (APBN) disahkan oleh DPR. Dalam rangka terjadinya kesatuan pemahaman serta

kesatuan langkah dalam pelaksanaan, pemerintah sebagai pelaksana dari UU APBN selanjutnya menerbitkan Keputusan Presiden (Keppres) tentang Pedoman Pelaksanaan Anggaran Pendapatan dan Belanja Negara sebagai dasar hukum pelaksanaan APBN.

Pada saat ini Keppres yang berlaku adalah Keppres nomor 42 tahun 2002. “Kinerja manajer publik akan dinilai berdasarkan pencapaian target anggaran, berapa yang berhasil dicapai. Penilaian kinerja dilakukan dengan menganalisis simpangan kinerja aktual dengan yang dianggarkan”. (Mardiasmo, 2009). Dalam teori ekonomi makro, belanja pemerintah merupakan salah satu elemen untuk menjaga pertumbuhan ekonomi suatu negara. Belanja pemerintah, khususnya belanja barang dan jasa, merupakan salah satu komponen utama yang membentuk Produk Domestik Bruto (PDB) atau Gross Domestic Product (GDP).

PDB dibentuk melalui unsur-unsur pengeluaran konsumsi pribadi, investasi swasta, ekspor netto (ekspor – impor), dan belanja pemerintah. Semakin besar keuangan negara yang dibelanjakan, maka akan semakin besar porsi pemerintah dalam membentuk PDB, dan mendorong pertumbuhan ekonomi. Pertumbuhan ekonomi sendiri terbentuk dari peningkatan jumlah PDB. Pertumbuhan ekonomi dihitung dari peningkatan PDB tahun ini dibandingkan tahun sebelumnya. Hal ini menjadi salah satu indikator tingkat keberhasilan pembangunan bidang ekonomi.

Daya serap anggaran, khususnya belanja barang dan jasa, memiliki pengaruh yang cukup signifikan dalam mendorong pertumbuhan ekonomi. Untuk itu setiap instansi pemerintah harus mengatur pengeluarannya agar berjalan lancar dan dapat mendukung keberhasilan pencapaian sasaran pembangunan nasional. Namun demikian penyerapan anggaran tidak diharuskan mencapai 100%, tetapi penyerapan anggaran diharapkan mampu memenuhi setidak-tidaknya lebih dari 80% anggaran yang telah ditetapkan.

Rasio realisasi penyerapan belanja Kementerian atau Lembaga terhadap pagu anggaran belanja merupakan suatu bentuk indikator efektivitas belanja negara.Selain itu kebijakan APBN diharapkan dapat merespon dinamika rakyat baik yang terkait dengan perkembangan perekonomian secara luas, maupun kehidupan rakyat itu sendiri, sehingga diperlukan kebijakan fiskal yang bersifat kleksibel (Rahayu, 2011).

Dalam kerangka penganggaran berbasis kinerja, sebenarnya penyerapan anggaran bukan merupakan target alokasi anggaran. Namun, mengingat kondisi perekonomian kita saat ini variabel dominan pendorong pertumbuhannya adalah faktor konsumsi, maka belanja pemerintah yang ekspansif turut menjadi penentu pertumbuhan tersebut. Sehingga kegagalan target penyerapan anggaran bisa mengganggu upaya peningkatan pertumbuhan ekonomi. Dalam upaya peningkatan penyerapan anggaran, penganggaran memiliki peran yang sangat penting, karena jika dilakukan dengan baik akan memudahkan dalam pelaksanaan

anggarannya. Perencanaan anggaran yang tidak baik sering menimbulkan hambatan dalam pelaksanaannya, sehingga harus direvisi atau bahkan tidak dapat direalisasi sama sekali. Secara empirik, hal ini juga telah dibuktikan melalui penelitian yang dilakukan Bakara (2000) & Akadira (2010) yang mengungkapkan bahwa perencanaan yang baik akan sangat membantu tingkat penyerapan. Karenanya tidaklah berlebihan apabila upaya pengawasan terhadap belanja Pemerintah sudah dimulai sejak tahap perencanaan.

1. Faktor Penyebab Rendahnya daya serap Anggaran

Secara garis besar daya serap belanja kementerian/lembaga dipengaruhi oleh faktor-faktor internal kementerian/lembaga, seperti antara lain :

A. Keterlambatan penetapan Kuasa Pengguna Anggaran (KPA) dan pengelola kegiatan di hampir semua Satker Pusat dan daerah,

B. Reorganisasi,

C. Penyempurnaan business process, dan D. Faktor kehati-hatian kementerian/lembaga.

2.3.4. Pengawasan Anggaran

Konsep dasar pengawasan anggaran bertujuan untuk mengukur, membandingkan, menilai alokasi biaya dan tingkat penggunaannya. Dengan kata lain, pengawasan anggaran diharapkan dapat mengetahui sampai dimana tingkat efektivitas dan efesiensi dari penggunaan sumber-sumber dana yang tersedia. Pertanyaan pokok yang berkaitan dengan pengawasan anggaran adalah seberapa besar tingkat kesesuaian antara biaya yang dialokasikan untuk setiap komponen dalam anggaran dengan realisasi anggaran. Apabila terdapat ketidaksesuaian antara rencana dengan realisasinya, maka perlu diambil tindakan-tindakan perbaikan dan jika diproses melalui jalur hukum.

Dalam kebijakan umum pengawasan Departemen Pendidikan dan Kebudayaan (Rakernas 1999), dinyatakan bahwa sistem pengawasan harus berorientasi pada hal-hal berikut :

(2) Sistem pengawasan fungsional yang dimulai sejak perencanaan yang menyangkut aspek penilaian kehematan, efisiensi, efektivitas yang mencakup seluruh aktivitas program di setiap bidang organisasi

(3) Hasil temuan pengawasan harus ditindaklanjuti dengan koordinasi antara pengawasan dengan aparat penegak hukum serta instansi terkait turut meyamakan persepsi mencari pemecahan bersama atas masalah yang dihadapi

(4) Kegiatan pengawasan hendaknya lebih diarahkan pada bidang-bidang yang strategis dan memperhatikan aspek manajemen

(5) Kegiatan pengawasan hendaknya memberi dampak terhadap penyeleksian masalah dengan konsepsional dan menyeluruh

(6) Kegiatan pengawasan dilakukan oleh orang-orang yang memiliki kompetensi teknis, sikap, dedikasi dan integritas pribadi yang baik.

(7) Akurat, artinya informasi tentang kinerja yang diawasi memiliki ketepatan data/informasi yang sangat tinggi (8) Tepat waktu, artinya kata yang dihasilkan dapat digunakan

sesuai dengan saat untuk melakukan perbaikan (9) Objektif dan komprehensif

(10) Tidak mengakibatkan pemborosan atau in-efisiensi

(11) Tindakan dan kegiatan pengawasan bertujuan untuk menyamakan rencana atau keputusan yang telah dibuat (12) Kegiatan pengawasan harus mampu mengoreksi dan

menilai pelaksanaan pekerjaan sesuai dengan rencana semula.

2.4. Gambaran Umum Obyek Penelitian

A. Gambaran Umum Kantor Otoritas Pelabuhan Utama Belawan Kantor Otoritas Pelabuhan adalah Unit Pelaksana Teknis di Lingkungan Kementerian Perhubungan yang berada di bawah dan bertanggungjawab kepada Menteri perhubungan melalui Direktorat Jenderal Perhubungan Laut. Mempunyai Tugas melaksanakan perencanaan, pengaturan, pengendalian, dan pengawasan kegiatan kepelabuhanan pada pelabuhan yang diusahakan secara komersial. B. Gambaran Umum Bagian Keuangan

Bagian keuangan bertugas untuk membantu dan bertanggungjawab dalam menyiapkan bahan rumusan kebijakan, usulan, koordinasi, pelaksanaan, evaluasi serta pelaporan keuangan dalam suatu Instansi. Salah satu kewajibannya adalah melakukan pengawasan terhadap kegiatan pengelolaan keuangan. Dalam pengelolaan keuangan terdapat kegiatan penerimaan, pengeluaran, pencatatan Barang Milik Negara serta pelaporan keuangan. Di kegiatan penerimaan yang berupa PNBP (Penerimaan Negara Bukan Pajak) ada Bendahara Penerimaan dan Petugas Pengelolanya termasuk Operator aplikasi PNBP. Sedangkan di kegiatan pengeluaran ada Bendahara Pengeluaran yang dibantu Operator aplikasi SPM (Surat Permintaan Membayar) dan Pembuat Daftar Gaji yang menangani khusus Belanja Pegawai (Gaji dan Tunjangan). Di kegiatan pencatatan BMN ada Bendahara Materiil,

di bantu Operator aplikasi Persediaan dan SIMAK BMN. Dan untuk kegiatan pelaporan keuangan ada Verifikator yang dibantu Operator aplikasi SAKPA (Sistem Akuntansi Keuangan Pengguna Anggaran). Dan yang bertanggungjawab serta mengawasi keseluruhan kegiatan ada Kepala Sub Bagian Keuangan yang mengawasi dan membimbing seluruh kegiatan tersebut.

Di setiap satuan kerja (Satker) oleh Kementerian Keuangan telah diberikan masing-masing DIPA (Daftar Isian Pengguna Anggaran) yang didalamnya ada POK (Petunjuk Operasional Kegiatan) yang merupakan acuan dari satuan kerja untuk melakukan kegiatan keuangan. Didalam DIPA dari masing-masing satuan kerja terdapat “Pagu” yang merupakan batasan maksimal jumlah nominal uang untuk dapat dilakukan pencairan dana. Di DIPA ada 2 jenis Sumber Dana, yaitu Dana yang berasal dari “Rupiah Murni” (Penerimaan pemerintah yang bukan berasal dari Pendapatan Negara) dan Dana yang berasal dari “PNBP” (Penerimaan Negara BukanPajak). Setiap pengajuan permintaan pencairan dana digunakan program aplikasi yang membantu penyeragaman data yang berasal dari satuan kerja kepada kantor perbendaharaan negara. Setiap pekerjaan yang akan dilakukan pencairan dana harus disesuaikan dari kelompok belanja apakah pekerjaan tersebut. Sesuai perundang-undangan yang berlaku, maka detail kegiatan tersebut harus sesuai dengan akunnya. Kantor

Pelayanan Perbendaharaan Negara hanya akan memperbolehkan dana bisa cair ketika akun dan kelompok belanjanya sesuai.

2.5. Tinjauan Penelitian terdahulu

Berbagai penelitian telah dilakukan dalam menganalisis perencanaan, Partisipasi dan optimalisasi daya serap anggaran berpengaruh terhadap kinerja aparatur sipil negara dengan pengawasan anggaran sebagai variabel moderating. Beberapa penelitian terdahulu telah dilakukan dengan berbagai hasil temuan adalah Brownell dan Mc.Innes, 1986 melakukan penelitian Budgetary Participation, Motivation,and Managerial Performance. Hasil penelitian Secara langsung partisipasi anggaran memiliki pengaruh positif dan signifikan terhadap kinerja manajerial dan sebaliknya motivasi kerja berkorelasi negatif dengan kinerja manajerial.

Veronique & Winston (1991) melakukan penelitian Budgetary Participation, Locus of Control, and Mexican Managerial Performance and Job Satisfaction , dalam hasil penelitian menunjukkan bahwa kinerja keseluruhan dikaitkan dengan locus of control dan partisipasi. Hasil ini konsisten dengan hipotesis bahwa partisipasi secara signifikan terkait dengan kenaikan gaji. Locus of control tidak mempengaruhi kenaikan gaji secara signifikan. Dari hasil overall satisfaction Hasil ini menyebabkan penolakan hipotesis Ho2 (tapi bukan darihipotesis Ho4) yang mana berkesimpulan bahwa partisipasi berpengaruh positif terhadap overall satisfaction dalam kinerja manajerial di Meksiko

Eker (2006) melakukan pennelitian The Impact of budget participation on managerial performance via organizational commitment : A study on the top 500 firms in turkey. Dan dari hasil penelitian menunjukkan bahwa efek dari partisipasi anggaran dan kommitmen organisasi dengan sendirinnya pada manajerial kinerja yang positif dan signifikan. Kedua, hasil studi ini menunjukkan bahwa skor kinerja manajerial ditemukan peningkatan ketika interaksi antara partisipasi anggaran dan peningkatan komitmen organisasi. interaksi yang tinggi antara partisipasi anggaran dan komitmen organisasi memberikan kondisi yang sesuai untuk kinerja manajerial tinggi. Sebagai hasil ini, H1 hipotesis, H2 dan H3 hipotesis hipotesis yang didukung

Nurlaila, (2008) melakukan penelitian pengaruh perencanaan dan pengawasan anggaran terhadap kinerja manajerial pada SKPD Kabupaten Aceh Barat. Dari hasil penelitian membuktikan secara parsial pengawasan anggaran memberikan pengaruh yang signifikan dan dominan dalam membentuk kinerja manajerial. Sementara perencanaan anggaran walaupun berkorelasi signifikan namun kurang berdampak langsung terhadap peningkatan kinerja manajerial aparat pemerintahan Kabupaten Aceh Barat.

Nurhalimah, & Syukriy (2013) melakukan penelitian Pengaruh Partisipasi Penyusunan Anggaran Dan Kejelasan Sasaran Anggaran Terhadap Kinerja Aparatur Perangkat Daerah Di Pemerintahan Aceh. Dari hasil penelitian membuktikan bahwa partisipasi penyusunan anggaran berpengaruh terhadap

kinerja aparatur perangkat daerah, sedangkan kejelasan sasaran anggaran tidak berpengaruh terhadap kinerja aparatur perangkat daerah di Pemerintah Aceh.

Mardika, Bagia, & Suwendra, 2015 melakukan penelitian Pengaruh partisipasi penyusunan anggaran dan kejelasan sasaran anggaran terhadap kinerja pegawai pada Dinas pendidikan pemuda dan olah raga kabupaten uleleng. Dari hasil penelitian membuktikan bahwa ada pengaruh positif dan signifikan secara bersama-sama atau simultan dari partisipasi penyusunan anggaran dan kejelasan sasaran anggaran terhadap kinerja pegawai Dinas Pendidikan Kabupaten Buleleng. Hasil penelitian menunjukkan ada pengaruh positif dan signifikan secara parsial partisipasi penyusunan anggaran terhadap kinerja pegawai Dinas Pendidikan Kabupaten Buleleng.

Miliasih (2012) melakukan penelitian Analisis keterlambatan penyerapan anggaran belanja satuan kerja kementerian negara/lembaga TA 2010 di wilayah pembayaran KPPN Pekanbaru. Darai hasil penelitian membuktikan bahwa Menghasilkan dua faktor utama yang menyebabkan keterlambatan penyerapan anggaran belanja yaitu kebijakan teknis dan kultur pengelolaan anggaran di satuan kerja.

Berikut adalah penelitian terdahulu yang berkaitan dengan Perencanaan, Partisipasi, Optimalisasi daya serap anggaran, Kinerja Aparatur Sipil Negara, dan Pengawasan anggaran yang ditunjukkan dalam tabel dibawah ini:

Tinjauan Penelitian Terdahulu

Tahun Peneliti Judul Variabel Hasil penelitian 1986 Brownell & Mc.Innes Budgetary Participation, Motivation, and Managerial Performance Dependent : managerial performance Independent : Budgetary Participation, Motivation. Hasil penelitian menunjukkan bahwa partisipasi anggaran memiliki pengaruh

positif dan signifikan terhadap

kinerja manajerial. Sebaliknya motivasi kerja berkorelasi

negatif dengan kinerja manajerial 1991 Veronique & Winston Budgetary Participation, Locus of Control,Job satisfaction. Independent Variable : Budgetary participation, locus of control,Depende nt Variable : Mexican Managerial performance and Job satisfaction Hasil penelitian menunjukkan bahwa kinerja keseluruhan dikaitkan dengan locus of control dan partisipasi. Hasil ini konsisten dengan hipotesis bahwa partisipasi secara signifikan terkait dengan kenaikan gaji. partisipasi anggaran berpengaruh positif terhadap overall satisfaction dalam kinerja manajerial di Meksiko

2006 Eker The Impact of budget participation on managerial performance via organizational commitment : A Dependen : Managerial Performance Independen : Budget participation, Organizational commitment Hasil Penelitian menunjukkan bahwa partisipasi anggaran dan komitmen organisasi dengan sendirinya berpengaruh terhadap

study on the top 500 firms in turkey

kinerja manajerial secara positif dan signifikan. Kedua, hasil studi ini menunjukkan bahwa skor kinerja manajerial ditemukan peningkatan ketika interaksi antara partisipasi anggaran dan peningkatan komitmen organisasi 2008 Nurlaila Pengaruh perencanaan dan Pengawasan anggaran terhadap kinerja Manajerial pada SKPD Kabupaten Aceh Barat Dependen : Kinerja manajerial Independent : Perencanaan anggaran, pengawasan anggaran Hasil penelitian menunjukkan bahwa Secara parsial pengawasan anggaran memberikan pengaruh

yang signifikan dan dominan dalam membentuk kinerja manajerial. Sementara perencanaan anggaran walaupun berkorelasi signifikan namun kurang berdampak langsung terhadap peningkatan kinerja manajerial aparat pemerintahan Kabupaten Aceh Barat. 2013 Nurhalima & Syukriy Pengaruh Partisipasi Penyusunan Anggaran Dan Kejelasan Sasaran Anggaran Terhadap Kinerja Dependen: kinerja aparat perangkat daerah. Independen : Partisipasi penyusunan anggaran,kejel asan sasaran

Hasil penelitian ini menunjukkan bahwa partisipasi penyusunan anggaran berpengaruh terhadap kinerja aparatur perangkat daerah, sedangkan kejelasan sasaran anggaran

2.6. Kerangka Konseptual Aparatur Perangkat Daerah Di Pemerintahan Aceh

anggaran. tidak berpengaruh terhadap kinerja aparatur perangkat daerah di Pemerintah Aceh. 2014 Latif Farid Muharr Om Pengaruh partisipasi anggaran terhadap kinerja manajerial pada direktorat jenderal perbendaharaan Dependen : kinerja manajerial Independen : partisipasi anggaran Intervening :komitmen organisasi dan persepsi inovas

Hasil penelitian ini menunjukkan adanya pengaruh langsung partisipasi anggaran terhadap kinerja manajerial. Partisipasi anggaran juga berpengaruh secara signifikan terhadap komitmen organisasi dan persepsi inovasi. Namun, partisipasi anggaran tidak berpengaruh secara tidak langsung terhadap kinerja manajerial melalui variabel intervening. 2015 Mardika , Bagia & Suwendra Pengaruh partisipasi penyusunan anggaran dan kejelasan sasaran anggaran terhadap kinerja pegawai pada Dinas pendidikan pemuda dan olah raga kabupaten uleleng Dependen : kinerja pegawai Independen : partisipasi penyusunan anggaran, kejelasan sasaran anggaran Hasil penelitian menunjukkan bahwa ada

pengaruh positif dan signifikan secara simultan dari partisipasi penyusunan anggaran & kejelasan sasaran anggaran terhadap kinerja pegawai Dinas Pendidikan

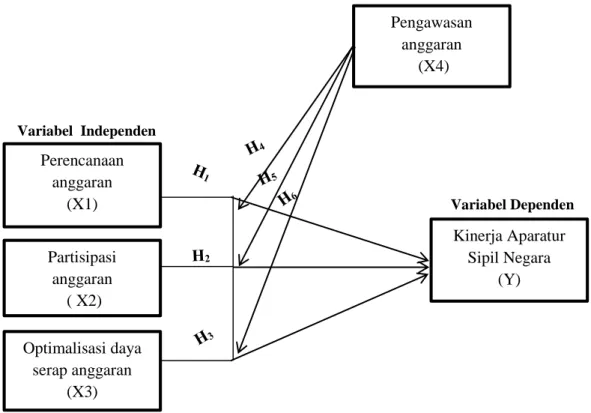

Variabel Independen

Variabel Dependen Variabel Moderating

Berdasarkan landasan teori dan masalah penelitian, maka peneliti mengembangkan kerangka konsep penelitian yang akan diuji secara simultan dan parsial sebagaimana terlihat pada gambar 2.1.

Gambar 2.1 Kerangka konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu yang akan menghubungakan secara teoritis antara variabel-variabel penelitian dan dapat dijadikan dasar dalam pengambilan keputusan agar keputusan yang di ambil dapat lebih efektif. Dari gambar di atas dapat dilihat bahwa penelitian ini menggunakan variabel independen (X) yaitu

Perencanaan anggaran (X1) Partisipasi anggaran ( X2) Optimalisasi daya serap anggaran (X3) Pengawasan anggaran (X4) Kinerja Aparatur Sipil Negara (Y)

perencanaan anggaran (X1) Partisipasi anggaran (X2), dan optimalisasi daya serap anggaran (X3) sedangkan variabel dependen (Y) yang digunakan adalah kinerja aparatur sipil negara, dan menambah satu variabel lagi yaitu variabel moderating (X4), yang digunakan dalam variabel moderating (X4) adalah pengawasan anggaran.

Perencanaan anggaran merupakan rencana kegiatan yang terdiri dari sejumlah target yang akan dicapai oleh para pelaksana anggaran di kantor otoritas pelabuhan dalam melaksanakan serangkaian kegiatan tertentu pada masa yang akan datang dalam hal ini Kepala kantor otoritas pelabuhan, kepala bagian tata usaha dan kepala bidang perencanaan pada kantor otoritas pelabuhan utama belawan sebagai unit kerja setingkat eselon II dan III, Kepala Subbagian keuangan dan kepala seksi program eselon IV dalam merencanakan anggaran pada unit kerjanya.

Partisipasi anggaran merupakan proses di mana para individu yang kinerjanya dievaluasi dan memperoleh penghargaan berdasarkan pencapaian target anggaran, terlibat dan mempunyai pengaruh dalam penyusunan target anggaran.

Optimalisasi daya serap anggaran merupakan kemampuan untuk dapat mengestimasi anggaran belanja sesuai dengan kegiatan belanja yang pada akhirnya meningkatkan kualitas pelayanan publik.

Pengawasan anggaran merupakan bagian penting dalam pengelolaan keuangan daerah. Dalam hal ini pengawasan anggaran adalah tingkat keterlibatan aparat pemerintah yang terlibat dalam pengelolaan keuangan yaitu kepala dinas,

kepala badan, kepala bagian keuangan, maupun kepala sub bagian anggaran. Pengaruh pengawasan anggaran terhadap kinerja manajerial juga pernah dikaji oleh Nurlaila (2008) dalam penelitiannya menjumpai pengaruh yang signifikan dan dominan variabel pengawasan terhadap kinerja manajerial para kepala dinas dilingkungan pemerintah Kabupaten Aceh Barat. Dalam penelitiannya juga menjelaskan bahwa pengawasan yang diterapkan dengan baik secara langsung mengikat para pengambil kebijakan dalam suatu sistem yang dapat langsung meningkatkan kinerja manajerial dari setiap kepala dinas. Hasil penelitian Nurlaila inilah yang kemudian menjadi dasar pertimbangan pemilihan variabel pengawasan anggaran digunakan dalam penelitian ini.

2.7. Hipotesis Penelitian

Hipotesis menurut Erlina (2011) “adalah preposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Preposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal, atau diuji kebenaranya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena”. Hipotesis merupakan penjelasan sementara tentang prilaku, fenomena, atau keadaan tertentu yang telah terjadi atau akan terjadi.

2.7.1. Hubungan Perencanaan anggaran dan Kinerja Aparatur Sipil Negara

Berbagai peneliti telah menguji hubungan dan pengaruh Perencanaan anggaran, dalam penelitian Rosmawaty (2011) menunjukkan bahwa secara parsial perencanaan anggaran

berpengaruh secara signifikan terhadap kinerja manajerial. Hal ini dapat diketahui dari nilai signifikan, di mana nilai signifikan variabel perencanaan anggaran terhadap kinerja manajerial lebih kecil dari nilai (0,05). Hasil penelitian ini mendukung penelitian Nurlaila (2008) yang melakukan penelitian pengaruh perencanaan dan pengawasan anggaran terhadap kinerja manajerial pada SKPD Kabupaten Aceh Barat. Nurlaila (2008) membuktikan secara parsial perencanaan anggaran berpengaruh signifikan namun kurang berdampak langsung terhadap peningkatan kinerja manajerial aparat pemerintahan Kabupaten Aceh Barat. Atas dasar uraian tersebut, maka penelitian ini mengajukan hipotesis pertama sebagai berikut: H1 : Perencanaan anggaran berpengaruh terhadap Kinerja Aparatur

Sipil Negara

2.7.2. Hubungan partisipasi anggaran dan kinerja aparatur sipil negara.

Berbagai peneliti telah menguji hubungan dan pengaruh partisipasi anggaran dan kinerja manajerial, namun hasil penelitiannya menunjukkan perbedaan bahkan bertentangan. Brownell (1982) menemukan bahwa terdapat hubungan positif dan signifikan antara partisipasi dan kinerja manajerial. Brownell dan Mcinnes (1986) menemukan bahwa partisipasi yang tinggi dalam penyusunan anggaran meningkatkan kinerja manajerial. Sementara itu

Indriantoro (1993) menemukan bahwa hubungan yang positif dan signifikan antara partisipasi anggaran dan kinerja manajerial. Nurhalimah & Syukriy (2013) dalam penelitiannya menunjukjan bahwa terdapat penngaruh antara partisipasi penyusunan anggaran terhadap kinerja aparatur perangkat daerah sebesar 81,7%. Pengaruh yang dihasilkan melihat hasil jawaban responden terhadap variabel partisipasi penyusunan anggaran yang rata-rata menjawab setuju dan sangat setuju. Dari hasil responden memperlihatkan bahwa aparatur daerah di pemerintah aceh telah ikut berpartisipasi dan berkontribusi dalam penganggaran. Atas dasar uraian tersebut, maka penelitian ini mengajukan hipotesis pertama sebagai berikut:

H2 : Partisipasi anggaran berpengaruh terhadap Kinerja Aparatur Sipil Negara

2.7.3. Hubungan Optimalisasi daya serap anggaran dan Kinerja Aparatur sipil Negara

Berdasarkan penelitian yang telah dilakukan Adi priatno (2013) Faktor Kinerja pegawai mempunyai pengaruh yang signifikan terhadap penyerapan anggaran pada satuan kerja dalam instansi pemerrintahan. Akann tetapi Perencanaan satuan kerja yang masih buruk dalam pelaksanaan kegiatan mempunyai kecenderungan memperlambat penyerapan anggaran satuan kerja. Faktor-faktor

tersebut antara lain masa penyusunan dan penelaahan anggaran terlalu pendek,pejabat pengelola keuangan sering mutasi, pelaksanaan kegiatan tidak melihat jadwal dalam DIPA, adanya blokir (tanda bintang) pagu alokasi anggaran, dan keterlambatan penunjukan panitia pengadaan barang dan jasa.Faktor pengadaan barang dan jasa yang mempunyai pengaruh yang signifikan terhadap penyerapan anggaran satuan kerja. Faktor pengadaan barang dan jasa satuan kerja yang buruk dalam pelaksanaan kegiatan mempunyai kecenderungan memperlambat penyerapan anggaran satuan kerja. Kurangnya kemauan pegawai sebagai panitia pengadaan barang dan jasa, tidak sebandingnya besarnya resiko dan upah yang diterima panitia pengadaan barang dan jasa,serta adanya birokrat dalam lingkungan satuan kerja menjadi penyebab buruknya faktor pengadaan barang dan jasa pada satuan kerja. Atas dasar uraian tersebut, maka penelitian ini mengajukan hipotesis ketiga sebagai berikut:

H3 : Optimalisasi daya serap anggaran berpengaruh terhadap kinerja pegawai.

2.7.4. Hubungan Pengawasan anggaran terhadap Perencanaan anggaran dan Kinerja aparatur sipil negara.

bahwa pengawasan anggaran memoderasi pengaruh perencanaan anggaran secara signifikan terhadap kinerja manajerial . Dengan demikian pengawasan anggaran akan memperkuat hubungan antara perencanaan anggaran terhadap kinerja manajerial pejabat penyusun anggaran di Kabupaten Langkat, sama halnya juga dengan pengawasan anggaran akan memperkuat hubungan antara perencanaan dan partisipasi anggaran dengan kinerja manajerial. Nurlaila (2008) dengan judul pengaruh perencanaan dan pengawasan anggaran terhadap kinerja manajerial pada SKPD Kabupaten Aceh Barat. Nurlaila (2008) menyatakan bahwa pengawasan anggaran memberikan pengaruh yang signifikan dan dominan dalam membentuk kinerja manajerial. Atas dasar uraian tersebut, maka penelitian ini mengajukan hipotesis keempat sebagai berikut:

H4 : Pengawasan anggaran memoderasi pengaruh Perencanaan terhadap Kinerja aparatur sipil negara

2.7.5. Hubungan Pengawasan anggaran terhadap Partisipasi anggaran dan Kinerja aparatur sipil negara.

Dalam penelitian Danna Yusta (2011) dalam pengujian model kedua menunjukkan bahwa pengawasan anggaran merupakan variabel moderasi hubungan antara partisipasi anggaran dengan kinerja manajerial. Hal ini dapat dilihat dari nilai signifikansi yang

diperoleh. Dengan demikian pengawasan anggaran akan memperkuat hubungan antara perencanaan anggaran dan partisipasi anggaran terhadap kinerja manajerial pejabat penyusun anggaran di Kabupaten Langkat, sama halnya juga dengan pengawasan anggaran akan memperkuat hubungan antara partisipasi anggaran dengan kinerja manajerial. Atas dasar uraian tersebut, maka penelitian ini mengajukan hipotesis kelima sebagai berikut:

H5 : Pengawasan anggaran memoderasi pengaruh Partisipasi anggaran terhadap Kinerja aparatur sipil negara

2.7.6. Hubungan Pengawasan anggarn terhadap Optimalisasi daya serap anggaran dan Kinerja Aparatur sipil negara

Berdasarkan penelitian yang telah dilakukan oleh Ridwan (2014) pada hasil analisis regresi di peroleh nilai koefisien korelasi product moment sebesar 0.870, artinya terdapat hubungan yang kuat antara pengawasan dengan kinerja pegawai dan bernilai positif, berarti jika pengawasan ditingkatkan maka kinerja pegawai akan meningkat atau sebaliknya, jika pengawasan berkurang maka kinerja pegawai akan menurun. Dan dengan adanya pengawasan maka memberikan pengaruh yang signifikan dan dominan dalam membentuk kinerja manajerial

(Nurlaila 2008) Atas dasar uraian tersebut, maka penelitian ini mengajukan hipotesis keempat sebagai berikut:

H6 : Pengawasan anggaran memoderasi pengaruh Optimalisasi daya serap terhadap Kinerja aparatur sipil negara.