15.01 Building Up The

Nation

18.02 Filling the Gap of

Prosperity

25.02 The Surprise

Rate Cut

11.03 Is Rupiah Folding

Up?

25.03 Dove Overriding

Hawk

15.04 Good Morning

Infrastructure

20.05 Push-starting the

stalled economy

27.05 On the Right

Track to Finish Line

03.06 Towards The

Turning Point

17.06 Rolling Down the

Curve

01.07 Greece: What’s

Left of It

25.08 Calm You Shall

Keep, Carry on You

Must

16.09 Swing into High

Gear

23.09 Ready, Set, Go?

28.10 When Stability is

Paramount

06.11 Sign of Recovery

11.11 Evolutionary

Greatness

18.11 New Kid On The

Block

03.12 Ineffective

Target?

10.12 Embracing the

Difference

29.07 Rupiah: Too

Shallow To Sail

08.09 Finding Your Feet

Weekly Indo Perspective

2015 Year End Edition

6.5 7.0 7.5 8.0 8.5 9.0 9.5 10.0 4000 4200 4400 4600 4800 5000 5200 5400 5600

Jan Mar May Jul Sep Nov JCI Index Bond Yield 10Yr Tahun 2015 dimulai dengan optimisme

pemerintahan baru; kumulatif foreign inflow (12 bulan) sebesar Rp40tr; Rupiah di Rp12,300/1 USD; asumsi laba tumbuh 12% YoY dan target IHSG 15-20% di atas penutupan tahun 2014. Namun, menjelang penutupan tahun 2015, ekspektasi terhadap pemerintahan baru menjadi jauh lebih realistis. Ini ditandai dengan adanya kumulatif foreign outflow sebesar Rp30tr; Rupiah sempat mencapai Rp14,700/1 USD di titik terendahnya; dan IHSG berada 13% di bawah titik awal tahun setelah mengalami 6 bulan masa koreksi akibat banyaknya ketidakpastian dari kondisi global dan dalam negeri.

Setidaknya, ada beberapa titik terang yang mulai terlihat. The Fed akhirnya memutuskan menaikkan suku bunga, dan pasar tidak over-reactive. Cina masuk ke dalam SDR basket dan kemungkinan besar tidak akan terjun ke dalam currency war seperti yang awalnya diperkirakan. Belanja infrastruktur yang lambat, mulai menunjukkan perkembangan yang menjanjikan (86% di bulan November vs 14% di bulan Juni).

2015 Year End Edition

Perspective

of the Week

Monday, December 28

th2015

So what is our view for 2016?

Kami memandang tahun 2016 akan lebih prospektif dibanding tahun sebelumnya karena membaiknya pertumbuhan ekonomi, laba perusahaan dan stabilitas makroekonomi. Ketidakpastian dari sisi global mulai mereda (Fed Rate, Cina, oil price tetap akan rendah). Rupiah lebih stabil serta inflasi yang rendah membuka peluang untuk penurunan suku bunga.

Indeks JCI di akhir 2016 kami perkirakan akan menyentuh level 5400. Manfaatkan setiap momentum untuk berinvestasi!

Our View

Sumber : Bloomberg, PT CPAM

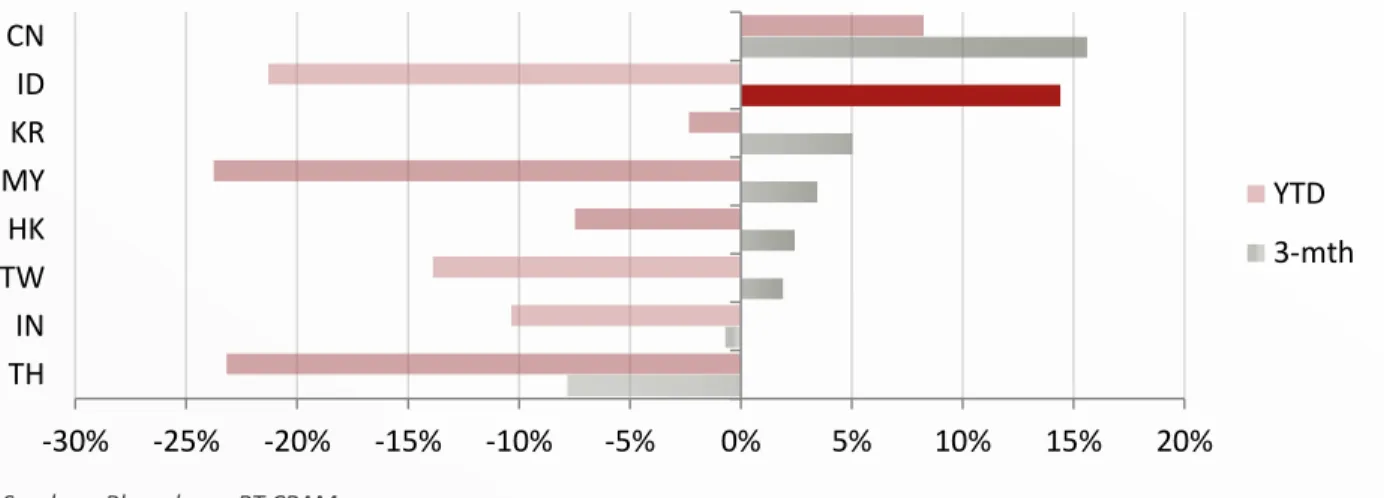

Grafik 1.0 Performa IHSG dan Pasar Saham Lainnya dalam USD

Indonesia dalam tiga bulan terakhir membukukan performa lebih baik dibandingkan negara lainnya.

-30% -25% -20% -15% -10% -5% 0% 5% 10% 15% 20% TH IN TW HK MY KR ID CN YTD 3-mth

Sumber: Bloomberg, PT. CPAM 4,000 4,200 4,400 4,600 4,800 5,000 5,200 5,400 5,600

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

1

2

3

4

5

6

7

9

8

1. Pemotongan harga semen.

2. Deflasi MoM, yang kemudian

membuat BI memotong suku bunga

acuannya.

Optimisme bahwa pemerintahan

yang baru akan lebih baik

3. GDP turun di bawah ekspektasi, sedangkan

laporan kinerja emiten untuk 1Q15

menunjukkan kekecewaan.

4. Kenaikan Consumer Confidence.

5. Credit Rating Yunani diturunkan oleh S&P.

6. Koreksi China A-Shares dan devaluasi Yuan.

7. Kinerja 3Q15

membaik.

8. Mata uang

Rupiah perkasa vs

ASEAN currency.

9. Fed Rate naik

25bps.

Korelasi Fed Rate, mata uang Asia, dan Indeks MSCI Asia Pacific

FED RATE – The Most Anticipated Rate Hike Ever!

Tidak ada korelasi kuat yang menyatakan bahwa setiap kenaikan Fed Rate akan menyebabkan koreksi pada

mata uang dan pasar saham di negara Asia.

Bahkan pada tahun 2004, mata uang dan pasar saham (MSCI Asia

Pacific) lebih cenderung menguat dalam periode kenaikan Fed Rate.

Bobot Renminbi dalam SDR basket sebesar 11%, lebih

tinggi dari Jepang dan Euro-zone. Cina akan mendapatkan

inflow demand untuk Renminbi.

Sumber: Bloomberg

Eksposur dalam USD pada Sektor Pemerintah dan Sektor

Privat di Cina, di bawah nol menandakan eksposur utang

USD lebih tinggi daripada asetnya.

CHINA – No More Fear of Significant Devaluation

Kecil kemungkinan Cina akan melemahkan mata uangnya secara signifikan,

terutama dengan bergabungnya

Renminbi ke dalam SDR oleh IMF. Pemerintah Cina akan lebih fokus untuk menyehatkan kondisi sektor

privatnya yang memiliki banyak eksposur terhadap utang berdenominasi USD.

42% 37% 9% 11% 42% 31% 11% 8% 8% 0% 5% 10% 15% 20% 25% 30% 35% 40% 45%

USD Euro CNY JPY GBP

-10

10

30

50

70

90

110

130

150

1995

1997

1999

2001

2003

2005

2007

2009

2011

2013

2015

2017

Harga minyak dunia (USD per barrel)

OIL PRICE – Where to Go from Here?

House View CPAM adalah harga minyak berpotensi untuk terus turun ke level USD25-35/barrel.

Kondisi

oversupply kemungkinan besar akan terus berlanjut, OPEC meeting menentukan tidak ada batasan produksi,

Iran memulai produksi kembali setelah sanction dicabut, Saudi memiliki 2juta barrel/hari kapasitas tambahan.

Cash cost dari negara produsen minyak bisa serendah

USD5-25/barrel (Middle East, Libya, Africa, Russia onshore). Tanpa supply discipline, harga berpotensi turun mendekati cash cost.

Normal

Volatile

Normal

New normal ? Shale oil, OPEC no

Rupiah dan Mata uang Asia sejak 1 Oktober. Di atas 100 menandakan menguat terhadap USD (106 berarti menguat 6%

terhadap USD)

Sumber: Bloomberg

INDO – Strongest Currency in Asia for the Last 11 Weeks

Rupiah menguat dan cukup stabil, dibandingkan mata uang Asia lainnya.

Menurut kami ini akibat dari: 1)

selesainya ketidakpastian dari Fed. 2) imbal hasil (yield) obligasi yang menarik dan rendahnya inflasi yang

menyebabkan interest rate differential yang tinggi.

98

100

102

104

106

108

110

2-Oct

9-Oct

16-Oct

23-Oct

30-Oct

6-Nov

13-Nov

20-Nov

27-Nov

4-Dec

11-Dec

18-Dec

0.0 1.0 2.0 3.0 4.0 5.0 6.0 -4.0 -3.0 -2.0 -1.0 0.0 1.0 2.0 3.0 4.0

Jan-10 Jul-10 Jan-11 Jul-11 Jan-12 Jul-12 Jan-13 Jul-13 Jan-14 Jul-14 Jan-15 Jul-15 Spread (RHS) IR Diff. (US) IR Diff. (ID)

Interest Rate (IR) differential Indonesia dan Amerika Serikat

INDO – Wide Interest Rate Differential

BI punya cukup ruang untuk menurunkan tingkat suku bunga

. Interest Rate (IR) differential merupakan selisih

antara BI rate dan inflasi. Seiring dengan inflasi yang makin rendah (asumsi BI 3%) maka IR differential di 2016

bisa mencapai 4.5%, tertinggi sejak tahun 2010.

Belanja Pemerintah di Menteri Pekerjaan Umum & Perumahan Rakyat (PUPR)

Sumber: Bloomberg

INDO – Faster Spending

Akselerasi belanja pemerintah (menteri PUPR) meningkat drastis di 2H.

Bahkan proyek senilai Rp 27tr untuk

tahun 2016 sudah mulai dilakukan pre-tender di bulan Nov-Dec’15. Belanja pemerintah di 2016 akan jauh lebih

baik, dan efek multiplier ke ekonomi dapat mulai dirasakan dari 1Q16 nanti.

0.9%

1.2%

4.0%

6.6%

10.9%

16.9%

24.3%

30.2%

44.3%

56.1%

73.1%

93.0%

0.1%

0.7%

1.7%

3.9%

8.3%

13.9%

20.6%

31.1%

40.9%

54.2%

87.3%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Jan-15

Feb-15

Mar-15

Apr-15 May-15

Jun-15

Jul-15

Aug-15

Sep-15

Oct-15

Nov-15

Dec-15

JCI Index (IHSG) dan Foreign Inflow (kumulatif 12 bulan ke belakang).

BUY INDO on growth, recovery and stability

Market crash dan foreign outflow biasanya diikuti oleh market recovery yang cukup signifikan setelah

sentimen pasar membaik

. Tahun 2013-14 memiliki kemiripan dengan 2015-16. Tahun 2016 dimulai dengan

ekspektasi yang lebih realistis dan tanda-tanda makro dan fundamental yang membaik dari tahun sebelumnya.

-40

-30

-20

-10

0

10

20

30

40

50

60

3,200

3,700

4,200

4,700

5,200

5,700

Jan-13

Apr-13

Jul-13

Oct-13

Jan-14

Apr-14

Jul-14

Oct-14

Jan-15

Apr-15

Jul-15

Oct-15

Merry Christmas & Happy New Year!

Can you find another market like this? Where, with your one rose,

you can buy hundreds of rose gardens?

CONTACT :

PT. CIMB-Principal Asset Management

Wisma GKBI, Suite 2201A, 22nd FloorJl. Jend. Sudirman No. 28, Jakarta 10210, Indonesia.

Telephone (62 21) 5790 1581. Facsimile (62 21) 5790 1582. www.cimb-principal.co.id

IMPORTANT NOTICE

This presentation has been prepared by CIMB-Principal Asset Management exclusively for the benefit and internal use of the recipient in order to indicate, on a preliminary basis, the feasibility of possible transactions. Terms contained in this presentation are intended for discussion purposes only and are subject to a definitive agreement. All information contained in this presentation belongs to CIMB-Principal Asset Management and may not be copied, distributed or otherwise disseminated in whole or in part without the written consent of CIMB-Principal Asset Management.

This presentation has been prepared on the basis of information that is believed to be correct at the time the presentation was prepared, but that may not have been independently verified. CIMB-Principal Asset Management makes no express or implied warranty as to the accuracy or completeness of any such information.

Neither CIMB-Principal Asset Management nor any of its their directors, employees or representatives are to have any liability (including liability to any person by reason of negligence or negligent misstatement) from any statement, opinion, information or matter (express or implied) arising out of, contained in or derived from or any omission from the presentation, except liability under statute that cannot be excluded.

Disclaimer

INVESTASI MELALUI REKSA DANA MENGANDUNG RISIKO. CALON PEMODAL WAJIB MEMBACA DAN MEMAHAMI PROSPEKTUS SEBELUM MEMUTUSKAN UNTUK BERINVESTASI MELALUI REKSA DANA. KINERJA MASA LALU TIDAK MENCERMINKAN KINERJA MASA DATANG. PROYEKSI KINERJA YANG DISAJIKAN TIDAK DIJAMIN PASTI AKAN TERCAPAI. PT CIMB-PRINCIPAL ASSET MANAGEMENT TERDAFTAR DAN DIAWASI OLEH OTORITAS JASA KEUANGAN. SETIAP PENAWARAN PRODUK DILAKUKAN OLEH PETUGAS YG TERDAFTAR DAN DIAWASI OLEH OTORITAS JASA KEUANGAN.