ISSN 1693‐4296

Analisis Pengaruh Kinerja Keuangan dan Return Saham

di Bursa Efek Indonesia

D. AGUS HARJITO DAN RANGGA ARYAYOGA Fakultas Ekonomi Universitas Islam Indonesia

ABSTRACT

This study investigates the influence of financial performance proxied by Economic Value Added (EVA) and profitability to stock return for manufacturing company published in the Indonesia Stock Exchange (IDX). This study employs athe active manufactured traded in the Indonesia Stock Exchange from 2004 to 2007. There are 30 companies as sample research which pay dividend during analysis period. Multiple Linier Regression method is used to analyze the influence of financial performance to stock return. This study employs stock return as dependent variable, while the independent variables are Economic Value Added (EVA), Return on Assets (ROA), Return on Equity (ROE), and Net Profit Margin (NPM). The statistic partial test to each independent variable shows that only Net Profit Margin has significant influence to stock return, whereas the other variables are not significant. This result means that only Net Profit Margin influences stock return significantly. The changes in Net Profit Margin will influence changes in stock return. The statistic F test also shows that EVA and profitability do not influence significantly to stock return. This condition occurs because several reasons. For examples, the investors or market traders are not take attention to fundamental aspects which influence stock return when they make investment decision in Indonesia Stock Exchange. Besides that, most of investors only lean to get gain in short term.

Keywords: stock return, Economic Value Added (EVA), Return on Assets (ROA), Return on Equity (ROE), Net Profit Margin (NPM)

LATAR BELAKANG MASALAH

Kesuksesan suatu perusahaan dalam mempertahankan eksistensinya tidak luput dari peran manajer keuangan dan pengaruh keputusan keuangan yang telah dilakukan. Para manajer keuangan memiliki tugas utama yaitu merencanakan pengadaan dan penggunaan dana guna memaksimumkan nilai perusahaan. Dengan kata lain, tugas mereka adalah menentukan sumber dan penggunaan dana dari beberapa alternative yang tersedia (Weston & Brigham, 1998). Secara normatif tujuan keputusan keuangan yang dilakukan adalah meningkatkan kemakmuran pemilik perusahaan yang ditunjukkan dengan meningkatnya nilai perusahaan dan harga saham bagi perusahaan yang telah go public (Husnan & Pudjiastuti, 1998)

Sedangkan bagi para investor yang menginginkan return dari saham perusahaan dapat dilakukan melalui pasar modal. Pasar modal merupakan sarana untuk melakukan investasi yaitu memungkinkan para pemodal (investor) untuk melakukan diversifikasi investasi, membentuk portofolio sesuai dengan resiko yang bersedia mereka tanggung dan tingkat keuntungan yang diharapkan. Investasi pada sekuritas juga bersifat

likuid (mudah dirubah). Oleh karena itu, penting bagi perusahaan untuk selalu memperhatikan kepentingan para pemilik modal dengan jalan memaksimalkan nilai perusahaan, karena nilai perusahaan merupakan ukuran keberhasilan atas pelaksanaan fungsi-fungsi keuangan.

Kemampuan perusahaan untuk menghasilkan laba dalam kegiatan operasinya merupakan fokus utama dalam penilaian prestasi perusahaan (analisis fundamental perusahaan) karena laba perusahaan selain merupakan indikator kemampuan perusahaan juga merupkan elemen dalam penciptaan nilai perusahaan yang menunjukkan prospek perusahaan di masa yang akan datang. Tingkat profitabilitas perusahaan pada analisis fundamental biasanya diukur dari beberapa aspek, yaitu berdasarkan NPM

(Net Profit Margin), EPS (Earning Per Share),

ROA (Return onAsset), ROE (Return on Equity).

telah berhasil menciptakan suatu nilai atau tidak. Untuk mengatasi kelemahan tersebut, dikembangkan suatu konsep baru yaitu Economic

Value Added (EVA) yang mencoba mengukur nilai

tambah (Value Creation) yang dihasilkan suatu perusahaan dengan cara mengurangi beban biaya modal (cost of capital) yang timbul sebagai akibat investasi yang dilakukan. EVA (Economic Value

Added) merupakan indikator tentang adanya

penciptaan nilai dari suatu investasi.

Peningkatan kemakmuran pemegang saham antara lain dapat diukur dengan metode economic

value added (EVA). Metode ini diperkenalkan

sekitar tahun 90-an oleh Stern Stewart & Co.s, sebuah perusahaan konsultan dari New York. EVA adalah salah satu cara untuk menilai kinerja keuangan perusahaan. Selain itu EVA merupakan indikator tentang adanya perubahan nilai perusahaan bagi pemilik perusahaan sesuai dengan tujuan manajemen keuangan yaitu memaksimumkan nilai perusahaan (Sawir, 2001).

Penggunaan metode EVA membuat perusahaan lebih memfokuskan perhatian pada usaha penciptaan nilai perusahaan. Pengertian nilai diartikan sebagai nilai daya guna maupun benefit yang dinikmati oleh stakeholder (karyawan, investor, pemilik, pelanggan). Perusahaan berhasil menciptakan nilai bagi pemilik modal ditandai dengan nilai EVA yang positif karena perusahaan mampu menghasilkan tingkat pengembalian yang melebihi tingkat biaya modal. Tetapi apabila nilai EVA negatif maka menunjukkan nilai perusahaan menurun karena tingkat pengembalian lebih rendah dari biaya modal. Secara sedehana apabila EVA>0 maka telah terjadi proses nilai tambah pada perusahaan. Sementara apabila EVA=0 menunjukkan posisi impas perusahaan. Sebaliknya apabila EVA<0 maka menunjukkan tidak terjadinya proses nilai tambah pada perusahaan, karena laba yang tersedia tidak bisa memenuhi harapan para penyandang dana. Salah satu kekuatan terbesar EVA adalah kaitan berkaitan langsung dengan harga saham.

Tujuan dari penelitian ini adalah Mengetahui pengaruh EVA (Economic Value Added), ROA

(Return on Asset), ROE (Return on Equity) dan

NPM (Net Profit Margin) terhadap return saham perusahaan manufaktur yang telah go public yang terdaftar pada BEI.

TINJAUAN PUSTAKA

Hubungan Profitabilitas dan EVA dengan Return Saham

Economic value added (EVA) didefinisikan

sebagai sisa laba (residual income,excess earning)

setelah semua penyedia modal diberikan kompensasi sesuai dengan tingkat pengembalian

(return) yang dibutuhkan atau setelah semua biaya

capital yang digunakan untuk menghasilkan laba tersebut dibebankan (Usahawan, 1997). Berdasarkan definisi diatas, EVA ditentukan oleh dua hal yaitu keuntungan bersih operasional setelah pajak dan tingkat biaya modal. Laba operasi setelah pajak menggambarkan hasil penciptaan nilai didalam perusahaan, sedangkan biaya modal dapat diartikan sebagai suatu pengorbanan yang dikeluarkan dalam penciptaan nilai tersebut. Dengan demikian walaupun laba operasional setelah pajak naik, belum tentu menaikkan nilai EVA, hal ini disebabkan oleh:

1. Naiknya laba operasi dapat mengakibatkan naiknya resiko bisnis yang dihadapi perusahaan, apabila kenaikan laba operasi bukan berasal dari efisiensi internal melainkan hasil investasi pada bidang-bidang bisnis yang baru. Kenaikan resiko bisnis akan membawa konsekuensi pada kenaikan required rate of return yang pada gilirannya akan berakibat naiknya biaya modal.

2. EVA masih sangat tergantung pada struktur modal yang kemudian akan menentukan tingkat resiko keuangan dan biaya modal (Teuku Mirza, 1997)

EVA yang merupakan sebagai alat ukur kinerja, sesuai digunakan untuk menilai kinerja operasional, karena mempertimbangkan required

rate of return yang dituntut oleh investor dan

kreditor. Oleh sebab itu perlu dipahami dalam rumusan yang sederhana, bahwa jika EVA lebih besar dari satu, berarti menunjukkan adanya nilai tambah ekonomi terhadap perusahaan selama operasionalnya. Apabila EVA sama besarnya dengan nol, berarti perusahaan berada pada kondisi impas yang berarti return yang diharapkan sama dengan yang terdahulu selama operasionalnya, apabila EVA berada dibawah nol, mengindikasikan bahwa perusahaan gagal memnuhi harapan para investornya.

dalam konsep EVA ini biaya modal saham juga diperhitungkan, sehingga memberikan pertimbangan yang adil bagi para penyandang dana perusahaan karena biaya modal yang sebenarnya ditanggung oleh perusahaan dapat diketahui. Dengan meningkatnya EVA dan profitabilitas perusahaan juga membaik berarti kinerja perusahaan semakin baik sehingga kesejahteraan para pemegang sahamnya pun dapat ditingkatkan. Dengan demikian, return pemegang saham akan menyangkut prestasi perusahaan di masa yang akan datang, karena harga saham (dan juga deviden) yang diharapkan oleh para pemodal (investor) merupakan nilai intristik yang menunjukkan nilai intrinsik yang menunjukkan prestasi dan resiko saham tersebut di masa yang akan datang. Konsep pengukuran profitabilitas perusahaan yang menggunakan NPM, ROA, dan ROE juga dapat memperlihatkan bagaimana kinerja suatu perusahaan pada masa yang akan datang. Menurut Sartono ( 2000), EVA memberikan pengukuran yang lebih baik atas nilai tambah yang diberikan perusahaan kepada pemegang saham. Oleh karena itu manajer yang menitikberatkan pada EVA dapat diartikan telah beroperasi pada cara-cara yang konsisten untuk memaksimumkan kemakmuran pemegang saham. Dengan demikian EVA merupakan salah satu kriteria yang lebih baik dalam penilaian kebijakan manajerial dan kompensasi. Nilai perusahaan akan meningkat jika perusahaan membiayai dengan Net Present Value yang positif, karena Net Present Value yang positif akan memberikan Economic Value Added kepada pemegang saham.

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri (Sartono, 2000:122). Dengan demikian bagi investor jangka panjang akan sangat berkepentingan dengan analisis profitabilitas ini misalnya bagi pemegang saham akan melihat keuntungan yang benar-benar akan diterima dalam bentuk dividen. Profitabilitas perusahaan yang diwakili oleh rasio-rasio EVA (Economic Value

Added), ROA (Return on Asset), ROE (Return on

Equity) dan NPM (Net Profit Margin) secara

langsung berpengaruh positif terhadap return pemegang saham.

Telaah Penelitian Terdahulu

George Bennet Stewart III dalam Soetjipto (1997) menguji sample 476 perusahaan industri pada pasar modal selama tahun 1984-1988, memulai analisis regresi dari setiap perubahan MVA terhadap EVA serta ukuran-ukuran umum kinerja perusahaan (common performance measure) seperti ROE, dividend, cash flows, EPS dan

lain-lain. Hasilnya menunjukkan bahwa EVA memiliki R² (r-determinan, menggambarkan korelasi antara variable yang diregres) yang tertinggi yaitu 0,44, sedangkan return on capital, return on equity,

growth in cash flow dan bahkan growth in dividend,

lebih rendah.

Lehn dan Makhija dalam Utama (1997), melakukan uji-sahih atas hubungan EVA/MVA dengan stock returns dari 241 perusahaan yang termasuk dalam peringkat pencipta nilai yang setiap tahun diterbitkan oleh Stern Stewart & Co seperti tersebut di atas yaitu untuk tahun 1987, 1988, dan 1993. Lehn dan Makhija menghitung 6 pengukur kinerja (performance measure) yaitu 3 tingkat balikan akunting (ROE, ROA dan NPM), tingkat balikan saham (stock return) serta EVA dan MVA perusahaan tersebut pada setiap tahun yang diuji. Hasil pengujian menyimpulkan bahwa semuanya menunjukkan hubungan yang positif dengan balikan saham, tetapi walaupun perbedaannya tidak terlalu besar ternyata hubungan EVA dengan return saham memiliki hubungan yang lebih tinggi.

Dewanto dalam Sartono dan Setiawan (1999), menguji pengaruh EVA terhadap harga saham di Bursa Efek Indonesia seperti yang dilakukan Rousanna (1997) dengan tahun pengamatan yang berbeda yaitu 1994-1996. Dewanto (1998) kembali mendapat kesimpulan yang sama tentang EVA yaitu bahwa EVA tidak berkolerasi secara signifikan terhadap MVA namun berkolerasi secara signifikan terhadap proporsi utang dan proporsi saham. Perubahan pada proporsi struktur modal sendiri ini yang mempengaruhi nilai EVA.

METODE PENELITIAN

Sampel Penelitian

Penelitian ini dilakukan pada:

1. Perusahaan Manufaktur yang telah go public, tercatat sebagai emiten sejak tahun 2004 sampai 2007 secara terus menerus.

2. Mengeluarkan laporan keuangan setiap tahun pengamatan.

3. Perusahaan tercatat mempunyai data harga saham di pojok Pojok Bursa Efek Indonesia FE UII.

4. Di dalam laporan keuangan tersebut tercantum biaya bunga (interest expense) dan beban pajak.

5. Perusahaan yang mempunyai laba paling besar diantara jenis-jenis perusahaan manufaktur yang ada di indonesia.

Variabel Penelitian

Ada dua macam variabel yang diteliti pada penelitian ini yaitu variabel dependen : Y pada penelitian ini adalah return saham. Sedangkan variabel independennya : X adalah:

1. EVA (Economic Value Added) = X1

2. ROA (Return On Assets) = X2

3. ROE (Retun On Equity) = X3

4. NPM (Net Profit Margin) = X4

Definisi Operasional Variabel

Return saham merupakan pendapatan yang diterima oleh pemegang saham berupa deviden yang dibayar oleh perusahaan maupun capital gain yaitu selisih antara harga jual dan harga beli saham. Untuk menghitung return saham ini dugunakan return realisasi yaitu:

1

EVA (Economic Value Added) = X1

Menghitung Variabel bebas yaitu Economic Value Added (EVA), dengan cara:

1. Menghitung Nilai Laba Operasi Bersih Setelah

pajak Net Operating Profit After Tax (NOPAT)

NOPAT merupakan laba operasi ditambah dengan biaya bunga (Young, S David & Stephen O Bryne, 2001).

NOPAT = Laba Operasi + Biaya Bunga

2. Menghitung Nilai Invested Capital

Invested Capital merupakan pinjaman jangka pendek + pinjaman jangka + ekuitas pemegang saham atau total hutang dan ekuitas (Young, S David & Stephen O Bryne, 2001).

Invested Capital = Total Hutang + Ekuitas Pemegang Saham

Rata-rata IC =

2

ICAkhir

ICAwal−

3. Menghitung biaya modal rata-rata tertimbang

(WACC)

WACC adalah jumlah biaya dari masing-masing komponen modal.

WACC = { Pd x kd (1-T) } + { Pe x ke }

4. Menghitung Tingkat Modal dari Hutang (D)

Dimana diketahui dari perbandingan antara tingkat hutang dengan jumlah hutang dan ekuitas.

5. Menghitung biaya hutang jangka pendek (kd)

Dimana cost of debt diketahui dari perbandingan antara beban bunga dengan jumlah pinjaman bank (jangka panjang).

panjang

6. Mentukan pajak penghasilan (T)

Dari data laporan laba rugi maka diketahui bahwa pajak penghasilan berasal dari beban pajak berbanding dengan laba sebelum pajak.

pajak

7. Menghitung Cost of Equity (ke)

Dimana dapat diketahui dari perbandingan dividen yang diterima dengan harga saham (Sartono, 2000:131).

Po

dimana: D = Dividen yang diterima dan Po = Harga Saham.

8. Menghitung Tingkat Modal dari Ekuitas (Pe)

Dimana dapat diketahui dari perbandingan antara total ekuitas dengan jumlah hutang dan ekuitas.

9. Menghitung Capital Charges

Adalah aliran kas yang dibutuhkan untuk mengganti para investor atas resiko usaha dari modal yang ditanamkan (Young, S David & Stephen O Bryne, 2001).

Capital Charges = WACC x Rata – Rata Invested Capital

10. Menghitung Nilai Economic Value Added

(EVA)

EVA = NOPAT – Capital Charges (Young, S

David & Stephen O Bryne,2001).

11. ROA (Return on Asset):

a TotalAktiv LabaBersih ROA=

12. ROE (Return on Equity)

Rasio ini mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan (Sartono, 2000:131).

ik ModalPemil

LabaBersih

ROE=

13. NPM (Net Profit Margin)

Rasio ini mengukur seberapa efektif penjualan yang dilakukan dapat memberikan laba bagi perusahaan.

ersih PenjualanB

LabaBersih

NPM =

Metode Analisis Data

Untuk mengetahui pengaruh antara beberapa atau lebih dari satu variabel independent (bebas) terhadap variabel dependen (terikat). Rumus regresi yang digunakan untuk hipotesis adalah Uji Regresi Berganda, yaitu:

Y = a + b1EVA + b2ROA + b3 ROE + b4NPM + e

Yaitu variable EVA, ROA, ROE, dan NPM berpengaruh terhadap harga saham, dimana:

Y = Return saham.

a = konstanta

bn = koefisien regresi untuk variable bebas

EVA = Economic Value Added

ROA = Return on Assets

ROE = Return on Equity

NPM = Net Profit Margin

Pengujian Hipotesis

Uji F

Uji F bertujuan untuk mengukur apakah variabel independent (bebas) secara bersama-sama atau serempak berpengaruh signifikan terhadap variabel dependen (terikat) atau untuk menguji keberartian koefisien regresi secara keseluruhan.

Prosedur pengujian:

1. Merumuskan hipotesis operasional, yaitu Ho dan Ha.

Ho : β1= β2 = β3 = β4 = 0 tidak ada pengaruh

positif EVA, ROA, ROE, dan NPM secara bersama-sama terhadap return saham.

Ha : β1= β2 = β3 = β4 > 0 ada pengaruh positif

EVA, ROA, ROE, dan NPM secara bersama-sama terhadap return saham.

2. Menentukan taraf signifikansi (α) yaitu = 5% atau 0,05.

3. Menentukan alat statistika yang digunakan dan kriteria pengujian.

Jika P ≥ α = Ho diterima. Artinya tidak ada pengaruh positif EVA, ROA, ROE, dan NPM secara bersama – sama terhadap return saham.

Jika P < α = Ha diterima. Artinya ada pengaruh positif EVA, ROA, ROE, dan NPM secara bersama – sama terhadap return saham.

4. Melakukan perhitungan sesuai dengan

pendekatan (alat) statistika yang dipergunakan yaitu dengan menggunakan Analisis of

Variance (ANOVA) pada program SPSS.

5. Mengambil kesimpulan (sesuai dengan butir c dan d).

Uji t

Uji t parsial bertujuan menguji apakah masing-masing variabel bebas secara parsial berpengaruh signifikan terhadap variabel terikat atai menguji keberartian koefisien regresi secara parsial.

Prosedur pengujian hipotesis:

1. Merumuskan hipotesis operasional yaitu Ho dan Ha.

Ho : β1 = 0 tidak ada pengaruh positif EVA

terhadap return saham.

β2 = 0 tidak ada pengaruh positif ROA

terhadap return saham.

β3 = 0 tidak ada pengaruh positif ROE

terhadap return saham.

β4 = 0 tidak ada pengaruh positif NPM

terhadap return saham.

Ha : β1≥0 ada pengaruh positif EVA terhadap return saham.

β2 ≥0 ada pengaruh positif ROA terhadap

return saham.

β3 ≥0 ada pengaruh positif ROE terhadap

return saham.

β4 ≥0 ada pengaruh positif NPM terhadap

return saham.

2. Menentukan taraf signifikansi (α) yaitu = 5% atau 0,05.

3. Menentukan alat statistika yang digunakan dan kriteria pengujian.

Jika P < α = Ha diterima. Artinya ada pengaruh positif salah satu variabel independen (bebas) terhadap return saham.

4. Melakukan perhitungan sesuai dengan

pendekatan (alat) statistika yang dipergunakan yaitu menggunakan program SPSS.

5. Mengambil kesimpulan (sesuai dengan butir c dan d)

Dalam analisis regresi, selain mengukur kekuatan hubungan antara beberapa variabel juga menunjukkan arah hubungan antara variabel dependen dengan variabel independent. Model persamaan regresi linier berganda dapat diterima secara ekonometrika jika memenuhi syarat Best

Linier Unbiased Estimation dan memenuhi asumsi

dasar klasik, antara lain bebas multikolineritas, heteroskesdastisitas, dan autokorelasi diantara variabel-variabel bebas dalam model atau range tersebut (Ghozali, 2006).

HASIL ANALISIS DAN PEMBAHASAN

Hasil Analisis Regresi Linier Berganda

Analisis regresi untuk mengetahui pengaruh antara beberapa atau lebih dari satu variabel independen (bebas) terhadap variabel dependen (terikat). Hasil perhitungan dengan menggunakan SPSS 15.0 dapat dilihat pada Tabel 1, sehingga didapat rumus regresi linier berganda yang digunakan untuk hipotesis yaitu:

Return Saham = 0.491 – 7.621 EVA – 0.970 ROA – 0.262 ROE + 1.980 NPM

artinya bahwa:

a. Konstanta = 0.491

Berdasarkan persamaan di atas, maka dapat diinterpretasikan nilai konstanta sebesar 0.491 artinya jika tidak ada variabel bebas yang terdiri dari EVA (X1), ROA (X2), ROE (X3),

NPM (X4) yang mempengaruhi return saham,

maka return saham sebesar 0.491.

b. koefisien EVA = - 7.621

EVA berpengaruh negatif terhadap return saham dengan koefisien regresi sebesar 7.621 yang artinya jika EVA meningkat sebesar 1 satuan atau satu skala pengukuran, maka return saham akan menurun sebesar 7.621 satuan dengan asumsi variabel bebas lainnya konstan.

c. koefisien ROA = – 0.970

ROA berpengaruh negatif terhadap return saham dengan koefisen regresi sebesar 0.970 yang artinya jika ROA meningkat sebesar 1 satuan atau satu skala pengukuran, maka return saham akan menurun sebesar 0.970 satuan dengan asumsi variabel bebas lainnya konstan.

d. koefisien ROE = – 0.262

ROE berpengaruh negatif terhadap return saham dengan koefisien regresi sebesar 0.262 yang artinya jika ROE meningkat sebesar 1 satuan atau satu skala pengukuran, maka return saham akan menurun sebesar 0.262 satuan dengan asumsi variabel bebas lainnya konstan.

e. koefisien NPM = 1.980

NPM berpengaruh positif terhadap return saham dengan koefisen regresi sebesar 1.980 yang artinya jika ROS meningkat sebesar 1 satuan atau satu skala pengukuran, maka return saham akan meningkat sebesar 1.980 satuan dengan asumsi variabel bebas lainnya konstan.

Uji F

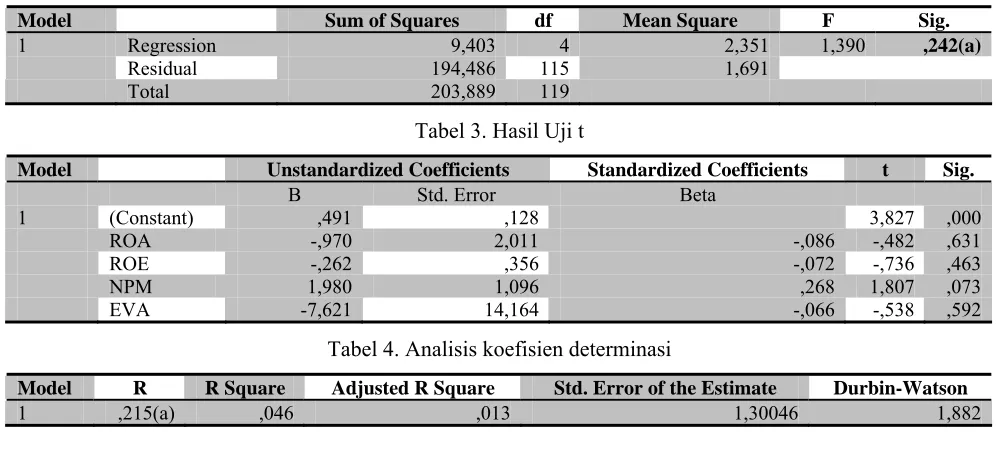

Uji F bertujuan untuk mengukur apakah variabel independen (bebas) secara bersama-sama atau serempak berpengaruh signifikan terhadap variabel dependen (terikat) atau untuk menguji keberartian koefisien regresi secara keseluruhan. Uji ini dilihat pada nilai F test yang dapat dilihat pada Tabel 2.

Dari hasil uji F di atas diperoleh nilai probabilitas sebesar 0.242 dengan taraf signifikansi 5% sehingga nilai probabilitas lebih besar dari taraf signifikansi atau p > 5%, maka Ho diterima yang artinya bahwa tidak ada pengaruh positif EVA (X1), ROA (X2), ROE (X3), NPM (X4) secara bersama-sama terhadap return saham (Y) perusahaan manufaktur. Tidak signifikannya variabel-variabel independen terhadap variabel dependen dapat disebabkan oleh berbagai faktor antara lain kondisi social, politik, serta ekonomi Indonesia yang tidak stabil serta pasar modal di Indonesia (Bursa efek Indonesia) masih bersifat weak form efficient sehingga harga saham yang terbentuk bukan berdasarkan informasi yang sebenarnya tentang kondisi perusahaan tetapi lebih dipengaruhi oleh gerakan harga historis (kekuatan permintaan dan penawaran harga saham).

Tabel 1. Hasil Analisis regresi

Model Unstandardized Coefficients Standardized Coefficients

B Std. Error Beta

1 (Constant) ,491 ,128

ROA -,970 2,011 -,086

ROE -,262 ,356 -,072

NPM 1,980 1,096 ,268

Tabel 2. Hasil Uji F

Model Sum of Squares df Mean Square F Sig.

1 Regression 9,403 4 2,351 1,390 ,242(a)

Residual 194,486 115 1,691

Total 203,889 119

Tabel 3. Hasil Uji t

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

1 (Constant) ,491 ,128 3,827 ,000

ROA -,970 2,011 -,086 -,482 ,631

ROE -,262 ,356 -,072 -,736 ,463

NPM 1,980 1,096 ,268 1,807 ,073

EVA -7,621 14,164 -,066 -,538 ,592

Tabel 4. Analisis koefisien determinasi

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

1 ,215(a) ,046 ,013 1,30046 1,882

Uji t

Uji t bertujuan menguji apakah masing-masing variabel bebas secara parsial berpengaruh signifikan terhadap variabel terikat atau menguji keberartian koefisien regresi secara parsial. Hasil uji t dapat dilihat dalam Tabel 3.

Dari hasil pengujian signifikansi di atas diperoleh hasil antara lain:

a. EVA (X1) memiliki nilai probabilitas sebesar

0.592 dengan taraf signifikansi 5% sehingga nilai probabilitas lebih besar dari taraf signifikansi atau p > 5%, maka Ho diterima yang artinya bahwa tidak ada pengaruh positif EVA secara parsial terhadap return saham perusahaan.

b. ROA (X2) memiliki nilai probabilitas sebesar

0.631 dengan taraf signifikansi 5% sehingga nilai probabilitas lebih besar dari taraf signifikansi atau p < 5%, maka Ho diterima dan Ha ditolak yang artinya bahwa tidak ada pengaruh positif ROA secara parsial terhadap return saham perusahaan.

c. ROE (X3) memiliki nilai probabilitas sebesar

0.463 dengan taraf signifikansi 5% sehingga nilai probabilitas lebih besar dari taraf signifikansi atau p < 5%, maka Ho diterima yang artinya bahwa tidak ada pengaruh positif ROE secara parsial terhadap return saham perusahaan.

d. NPM (X4) memiliki nilai probabilitas sebesar

0.073 dengan taraf signifikansi 5% sehingga nilai probabilitas lebih besar dari taraf signifikansi atau p < 5%, maka Ho diterima dan Ha ditolak yang artinya bahwa tidak ada

pengaruh positif ROS secara parsial terhadap return saham perusahaan. Akan tetapi jika dilihat dari taraf signifikansi sebesar 10% (p<10%), maka nilai probabilitas ROE lebih kecil dari taraf signifikansi atau p<10%, maka Ho ditolak yang artinya bahwa ada pengaruh ROE secara parsial terhadap return saham perusahaan.

Hasil analisis koefisien determinasi (R²)

Uji koefisien determinasi yaitu untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen atau mengukur besarnya pengaruh semua variabel bebas (X) secara serempak terhadap variabel terikat (Y). Pengukuran ini melihat besarnya koefisien determinas (R²), R² adalah angka yang menunjukkan berapa % (proporsi) variabel terikat yang dipengaruhi oleh variabel terikat, sekian % dipengaruhi oleh variabel bebas, sedangkan sisanya dipengaruhi oleh variabel lain yang tidak diketahui karena tidak dimasukkan dalam data. Koefisien determinasi dilihat dari besarnya Adjusted R square Tabel 4.

Dari tampilan output SPSS besarnya pengaruh semua variabel independen adalah 0,046 hal ini berarti 4,6% variasi return dapat dijelaskan oleh variasi dari keempat variabel independen EVA, ROA, ROE, dan NPM. Sedangkan sisanya (100% - 4,6 = 95,4%) dijelaskan oleh variabel –variabel lain di luar model seperti EPS (Earning per Share), DER (Debt to Equitty Ratio), dan analisis-analisis rasio yang lain.

Tidak signifikannya pengaruh EVA (Economic

Value Added) serta profitabilitas perusahaan

kemungkinan disebabkan oleh berbagai faktor, antara lain kondisi sosial, politik, serta ekonomi Indonesia yang tidak stabil sehingga mengakibatkan tingginya resiko bisnis serta ketidakpastian tingkat pendapatan yang akan diterima oleh investor, para pelaku pasar dalam mengambil keputusan investasi di Bursa Efek Jakarta kurang memperhatikan aspek fundamental perusahaan yang dalam penelitian ini diwakiil oleh rasio profitabilitas serta

Economic Value Added, adanya kemungkinan

praktek window dressing terhadap laporan keuangan tersebut agar kinerja perusahaan tampak lebih baik. Akibatnya investor kurang percaya karena informasi tersebut seringkali tidak menggambarkan kondisi perusahaan yang sebenarnya. Investor di Indonesia yang lebih mengharapkan mendapat keuntungan yang cepat dalam jangka pendek sehingga investasi yang dilakukannya lebih bersifat spekulatif, serta pasar modal di Indonesia dalam hal ini Bursa Efek Indonesia masih bersifat weak from efficient sehingga harga saham yang terbentuk bukan berdasarkan informasi yang sebenarnya tentang kondisi perusahaan tetapi lebih dipengaruhi oleh gerakan harga historis.

PENUTUP Simpulan

Berdasarkan analisis yang telah dilakukan sebelumnya maka didapatkan beberapa hasil sebagai berikut:

1. Dari hasil pengujian statistik yang dilakukan untuk mengetahui ada tidaknya pengaruh secara bersama-sama profitabilitas dan EVA

(Economic Value Added) perusahaan dengan

return pemegang saham perusahaan

manufaktur dapat ditarik kesimpulan bahwa variable-variabel tersebut tidak memberikan pengaruh yang signifikan. Hal ini secara otomatis menguatkan dugaan bahwa profitabilitas perusahaan yang diwakili oleh rasio-rasio ROA (Return on Asset), ROE

(Return on Equity), NPM (Net Profit Margin)

serta EVA (Economic Value Added) tidak memiliki pengaruh secara serentak terhadap

return pemegang saham.

2. Hasil pengujian statistik secara parsial terhadap masing-masing variabel bebas yaitu EVA (Economic Value Added), ROA (Return

on Asset), ROE (Return on Equity) dan NPM

(Net Profit Margin) hanya variabel yang NPM

(Net Profit Margin) menunjukkan adanya

pengaruh yang signifikan terhadap return pemegang saham. Sedangkan variable-variabel EVA (Economic Value Added), ROA (Return

on Assets) dan ROE (Return on Equity) tidak

mempunyai pengaruh secara parsial terhadap

return pemegang saham perusahaan

manufaktur. Artinya, perubahan return pemegang saham dipengaruhi oleh faktor lain yang tidak dimasukkan ke dalam penelitian.

Saran

Hasil penelitian ini mempunyai beberapa kelemahan, antara lain:

1. Keterbatasan dalam penelitian ini adalah hanya menggunakan 4 konsep penilaian kinerja, yaitu EVA, ROA, ROE dan ROS terhadap Return Saham.Apabila variabelnya ditambah, maka diharapkan penelitian akan lebih baik.

2. Pengujian hanya dilakukan pada empat periode waktu yang terbatas yaitu periode 2004 sampai dengan 2007, maka hasil penelitian ini tidak dapat digunakan untuk melihat kecenderungan dalam jangka panjang.

Saran untuk penelitian selanjutnya bagi para akademis yang tertarik mengenai masalah pengaruh EVA (Economic Value Added) dan Profitabilitas terhadap Return Saham, penelitian ini dapat dilanjutkan dengan menggunakan periode waktu penelitian yang lebih panjang dan menggunakan jumlah sampel yang lebih banyak sehingga dihasilkan kesimpulan yang lebih valid.

PUSTAKA ACUAN

Adiningsih, Sri Isworo, dan Sumarni. (2005). Hubungan Economic Value Added (EVA) dan Market Value Added (MVA) pada perusahaan Publik yang terdaftar di Bursa Efek Jakarta. Telaah Bisnis, Vol 6 No 1, hal 1-18.

Dwiyanti, Yevi. (2005). Analisis Pengaruh Economic Value Added (EVA) Terhadap Market Value Added (MVA) pada Industri Manufaktur di Bursa Efek Jakarta. Jurnal

Manajemen Keuangan, Vol 3 No 1, hal

59-73.

F. Brigham, Eugene, dan Joel F. Houston. (2006).

Dasar-dasar Manajemen Keuangan, Edisi

Kesepuluh, Salemba Empat, Jakarta.

Ghozali, Imam. (2006). Aplikasi Analisis

Multivariate dengan Program SPSS.

Semarang: Badan Penerbit Universitas Diponegoro.

Hanafi, M. Mahmud., dan Abdul Halim. (1996).

Analisis Laporan Keuangan, Yogyakarta:

Husnan, Suad dan Enny Pudjiastuti. (1998).

Dasar-dasar Manajemen Keuangan, Edisi Kedua,

UPP AMP YKPN Yogyakarta.

Martono. (2002). Bank dan Lembaga Keuangan Lain. EKONOSIA FE UII. Yogyakarta.

Mirza, Teuku dan Imbuh S. (1999). Konsep Economic Value Added: Pendekatan untuk Menentukan Nilai Riil Perusahaan Dan Kinerja Riil Manajemen, Usahawan, Januari.

Mirza, Teuku. (1997). EVA Sebagai Alat Penilai,

Usahawan, April.

Rousana, Mike. (1997). Manfaat EVA Untuk Menilai Perusahaan di Pasar Modal Indonesia, Usahawan, No. 4 Thn XXVI April 1997. 54.

Prienintasari, Yohana. (2004). Analisis Kinerja PT Telekomunikasi Indonesia Tbk dan PT Indonesian Satelite Corporation Tbk dengan Menggunakan Economic Value Added (EVA) sebelum dan selama Krisis Moneter,

Skripsi, FE UII, Yogyakarta.

Ruky, Saiful M. (1997). Lebih dalam Tentang “Economic Value Added”, EVA dan penciptaan nilai perusahaan. Manajemen.

USAHAWAN. Indonesia.

Sartono, R. Agus. (2000). Manajemen Keuangan. Edisi Ketiga, BPFE, Yogyakarta.

Sawir, Agnes. (2001). Analisis Kinerja Keuangan

dan Perencanaan Keuangan Perusahaan,

Gramedia Utama Pustaka, Jakarta.

Sholihah, Nur Rohmah, dan Rina Trisnawati. (2003). Perbandingan Economic Value Added dan Profitabilitas Perusahaan-perusahaan Rokok di Bursa Efek Jakarta.

Jurnal Akuntansi & Keuangan, Hal 1-14.

Soetjipto, Budi W. (1997). EVA: Fakta dan Permasalahan, Usahawan, April, hal. 14-15.

Utama, Siddharta. (1997). Economic Value Added: Pengukur dan Penciptaan Nilai Perusahaan,

Usahawan, April, hal 10-13.

Weston, J. Fred., dan Eugene F. Brigham. (1998).

Dasar-dasar Manajemen Keuangan, Edisi

Kesembilan, Jilid 1, Erlangga, Jakarta.

Wijayanto, Gatot. (1993). EVA/NITAMI: Suatu Terobosan Baru dalam Pengukuran Kinerja Perusahaan, No.12, Desember, Manajemen

Usahawan Indonesia.

Young, David S., dan O’Byrne F Stephen. ( 2001). EVA dan Manajemen Berdasarkan

Nilai: Panduan Praktis untuk Implementasi,