BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Indeks Harga Saham

Menurut (Samsul, 2006) bahwasanya Indeks saham adalah harga saham yang dinyatakan dalam angka indeks. Indeks harga saham merupakan ringkasan dari dampak simultan dan kompleks atas berbagai macam faktor yang berpengaruh terutama fenomena – fenomena ekonomi. Bahkan dewasa ini indeks harga saham dijadikan barometer kesehatan ekonomi suatu negara dan sebagai landasan analisis statistik atas kondisi pasar terakhir (current market). Pada masa kini, indeks harga saham tidak saja menampung fenomena – fenomena ekonomi, tetapi juga menampung fenomena sosial dan politik.

100

Suatu metode perhitungan Indeks dengan Basis dari Composite Stock Price Index (CSPI’s) merupakan agregat nilai pasar dari saham yang terdaftar di bursa pada 10 Agustus 1982. sedangkan nilai agregat merupakan perkalian dari masing – masing saham (kecuali perusahaan yang dalam program restrukturisasi) dengan masing – masing harga dari saham pada hari tersebut. Formulasi perhitungan CSPI’s sebagai berikut (Lubis, 2004)

Menurut (Samsul, 2006) pada BEI terdapat 3 (tiga) jenis indeks, yaitu (1) Indeks harga saham individu (2) Indeks harga saham parsial (3) Indeks harga saham gabungan.

2.1.1.1Indeks Harga Saham Individu (individual indeks)

Indeks harga saham individu menggunakan indeks harga masing – masing saham terhadap harga pasar. Perhitungan indeks ini menggunakan prinsip yang sama dengan IHSG yaitu : Harga pasar / Harga dasar x 100. BEI memberikan angka dasar IHSG 100 ketika saham diluncurkan pada pasar perdana dan berubah sesuai dengan perubahan harga pasar.

Pada Tabel 2.1 berikut ini menjelaskan contoh penggunaan indeks harga saham individual. Misalkan PT. Pinang Baris menggunakan harga rata – rata sejak bulan januari 2010 sebagai waktu dasar, dan waktu lainnya sebagai waktu yang berlaku. Untuk waktu dasar diberi angka 100 pada Januari 2010.

Dimana :

IHS : Indeks Harga Saham Ht : Harga Pada Waktu Berlaku Ho : Harga Pada Waktu Dasar

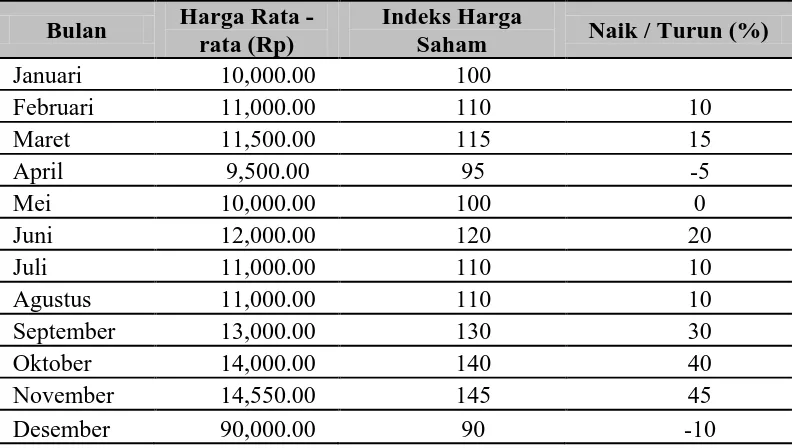

Tabel 2.1. Perhitungan Indeks Harga Saham PT. Pinang Baris Tahun 2010

Bulan Harga Rata - rata (Rp)

Indeks Harga

Saham Naik / Turun (%)

Januari 10,000.00 100

Februari 11,000.00 110 10

Maret 11,500.00 115 15

April 9,500.00 95 -5

Mei 10,000.00 100 0

Juni 12,000.00 120 20

Juli 11,000.00 110 10

Agustus 11,000.00 110 10

September 13,000.00 130 30

Oktober 14,000.00 140 40

November 14,550.00 145 45

Desember 90,000.00 90 -10

Sumber : Data buku pasar modal diolah

Pada Tabel 2.1 menjelaskan bahwa PT. Pinang Baris pada bulan Februari 2010 ditemukan angka 110, angka tersebut diperoleh dengan cara membagi saham bulan Februari 2000 dengan harga saham bulan Januari 2010. yaitu (11.000/10.000 x 100%). Dengan demikian bila pada bulan Desember 2010 ditemukan angka indeks 90 (9.000/10.000 x 100 % = 90)

2.1.1.2Indeks Harga Saham Parsial

misalnya indeks Nikkei 225 adalah indeks dari 225 jenis saham di Jepang dan indeks LQ 45 yaitu indeks harga saham gabungan parsial pada BEI.

2.1.1.3 Indeks Harga Saham Gabungan (Composite Share Price Indeks)

Composite Share Price Indeks (CSPI) merupakan indeks gabungan dari seluruh jenis salam yang tercatat di bursa efek, Indeks harga saham gabungan (IHSG) diterbitkan oleh bursa efek. Cara menghitung IHSG sama seperti indeks harga saham parsial, yang berbeda hanya jumlah emitennya. IHSG dihitung setiap hari atau setiap detik selama jam perdagangan sesuai dengan kebutuhan. Menurut (Samsul, 2006) Perubahan IHSG setiap hari disebabkan beberap faktor yaitu (1) perubahan harga pasar terjadi setiap hari (2) adanya saham tambahan, pertambahan jumlah saham yang beredar berasal dari emiten baru yang masuk dan tercatat di BEI atau terjadi tindakan corporate action berupa split, right, waran, deviden saham, saham bonus dan saham konversi.

Formulasi IHSG yaitu (Lubis, 2003) :

100 0

x H H

IHSG t

∑

∑

=

Dimana :

∑H1 : Total harga semua saham pada waktu berlaku ∑H0 : Total harga semua saham pada waktu dasar

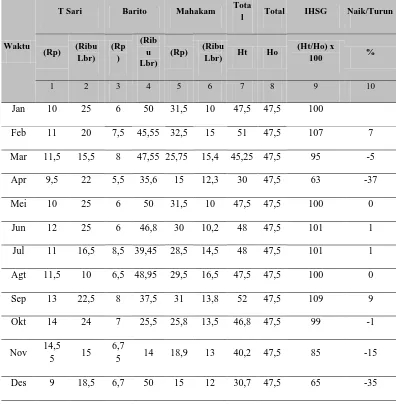

Tabel 2.2. Perhitungan Indeks Harga Saham Gabungan Tahun 2010

Sumber : Data penelitian olahan

2.1.2 Pergerakan Harga Saham

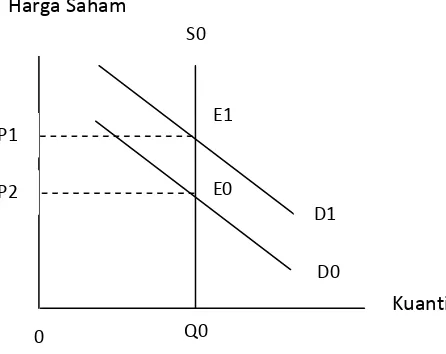

Penilaiaan kinerja saham perusahaan dari luar perusahaan dilakukan oleh pasar melalui pola prilaku pergerakan saham dari waktu ke waktu. Harga saham (market price) merupakan nilai pasar (market value) dari setiap lembar perusahaan. Pergerakan harga saham ditentukan oleh dinamika penawaran (supply) dan permintaan (demand)

Sumber : (Bodie, Kane dan Marcus, 2002)

Gambar 2.1. Kurva Permintaan dan Penawaran Saham

Pada Gambar 2.1 menunjukkan ilustrasi pergerakan IHSG dengan menggunakan kurva permintaan dan penawaran saham, pada suatu periode tertentu, penawaran suatu saham adalah tetap sehingga kurvanya vertikal seperti ditunjukkan oleh kurva S0. Permintaan pasar (market demand) merupakan permintaan agregat dari seluruh investor, sehingga kurvanya relatif horizontal seperti ditunjukkan oleh kurva D0, keseimbangan harga terjadi saat kurva penawaran dan permintaan agregat berpotongan yang terjadi pada titik E0, karena

Harga Saham

Kuantitas Saham

E1

E0 S0

P1

D1

D0

Q0 P2

pergerakan (pergeseran) kurva permintaan, ketika kurva permintaan naik dari D0 menjadi D1, maka keseimbangan baru terjadi pada harga yang lebih tinggi (harga naik) yaitu P1, jadi prilaku harga suatu saham merupakan cermin permintaan agregat dari para investor.

Oleh karena pergerakan harga saham disebabkan oleh pergerakan kurva demand, maka faktor – faktor pergerseran demand seperti harga saham – saham lainnya, pendapatan investor dan jumlah investor saham menjadi faktor – faktor yang mempengaruhi perubahan harga saham.

Investor dalam membentuk portofolio aset – aset investasinya akan mempertimbangkan risiko dan tingkat keuntungan. Apabila seorang investor membentuk suatu portofolio maka investor akan mendapat keuntungan sebesar rata – rata terbobot dari tingkat keuntungan aset, dengan resiko portofolio yang lebih kecil dari resiko terbobot dari masing – masing risiko aset. Besarnya tingkat keuntungan dari risiko portofolio tergantung dari jumlah aset yang terbentuk portofolio tersebut. Resiko portofolio tergantung dari korelasi tingkat keuntungan antar aset, sedangkan rata – rata tingkat keuntungan portofolio tidak tergantung dari korelasi tingkat kentungan antar aset. Sifat portofolio ini menguntungkan bagi investor karena investor dapat melakukan divesifikasi untuk mengurangi risiko portofolionya (Bodie, Kane, Marcus 2002).

2.1.3 Teori Pergerakan Harga Saham

2.1.3.1Teori Random Walk

Istilah random walk merupakan Teori menyatakan bahwa perubahan harga suatu saham atau keseluruhan pasar yang telah terjadi tidak dapat digunakan untuk memprediksi gerakan dimasa yang akan datang. Perubahan harga saham tidak tergantung satu sama lain dan mempunyai distribusi probabilitas yang sama (Miller, 1998).

Dengan kata lain teori ini menyatakan bahwa harga saham bergerak kearah yang acak dan tidak dapat diperkirakan. Jadi, seorang investor tidak mungkin memperoleh return melebihi retrun pasar tanpa menaggung risiko lebih.

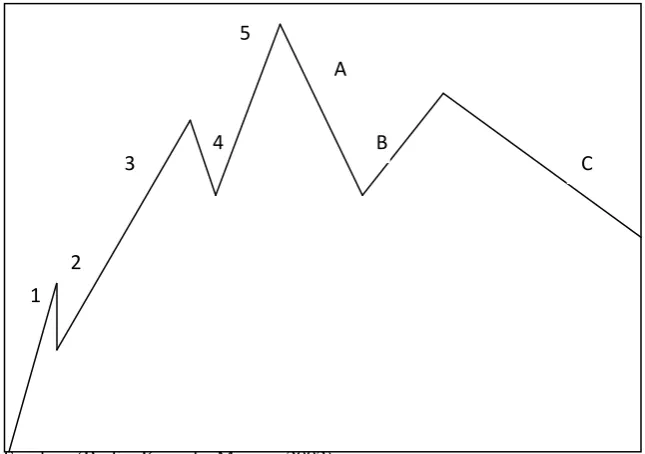

2.1.3.2Teori Elliot Wave

through

Sumber: (Bodie, Kane danMarcus, 2002)

Gambar 2.2. Pola Dasar Pergerakan Elliott Wave

Pola – pola tersebut dapat diuraikan sebagai berikut : 1. Gelombang 1

Harga saham mula – mula bergerak naik membuat beberapa investor merasa bahwa harga saham tersebut murah. Adanya pembelian saham tersebut membuat harga saham naik.

2. Gelombang 2

Pada saat ini harga saham tersebut sudah dinilai terlalu tinggi sehingga investor mulai merealisasikan keuntungan dengan menjual saham tersebut. Hal ini akan mengakibatkan tekanan terhadap harga saham sehingga turun. Namun penurunan harga saham ini tidak sampai membuat through gelombang 2, serendah through gelombang 1 karena investor menilai harga saham tersebut menjadi murah lagi.

3. Gelombang 3

Gelombang ini biasanya gelombang yang paling lama dan kuat sebab didorong oleh lebih banyak investor yang bergabung atau meningkatkan

1 2

3

4 5

A

B

posisi yang mengambil keuntungan dari tren menanjak sehingga perdagangan menjadi ramai, harga saham saat ini naik sampai melewati harga tertinggi pada gelombang 1.

4. Gelombang 4.

Investor mulai merealisasikan keuntungannya sebab harga saham sudah terlalu tinggi. Koreksi berpola segitiga – segitiga pada umumnya. Dikenal dalam gelombang ini, dimana dalam pola koreksi ini volatilitas harga sama cenderung menurun. Namun gelombang ini lemah sebab masih banyak investor yang menginginkan saham tersebut.

5. Gelombang 5

Pada gelombang ini sebahagian investor sudah memegang saham ini dan sebahagian besar merupakan investor irasional. Akan tetapi tidak sekuat pada gelombang 3 sebab investor akan berpartisipasi hanya sebahagian kecil saja jika dibandingkan dengan gelombang 3, investor yang mengetahui hal ini akan mulai mengadakan transaksi short – selling. Pada saat ini saham dapat bergerak kembali kegelombang 1, atau mulai mengkoreksi diri.

6. Gelombang ABC

diprediksi secara tepat namun secara umum pergerakan IHSG akan berfluktuasi mengikuti pola Elliot seperti dijelaskan pada gambar 2.2

2.1.4 Teknik Analisis Saham

Dalam melakukan analisis saham ada dua pendekatan analisis yang dapat dilakukan, yaitu analisis teknikal dan analisis fundamental (Bodie, Kane, Marcus, 2006).

2.1.4.1 Analisis Teknikal

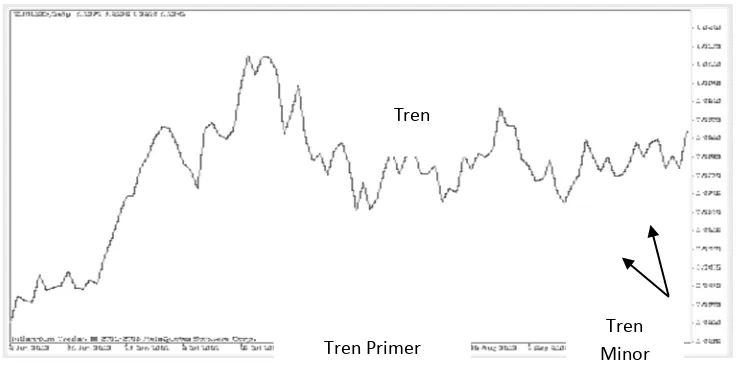

Analisis teknikal (technical analysis) pada dasarnya merupakan pencarian pola perulangan yang dapat diprediksi dalam harga saham, meskipun para pengguna teknik ini mengakui nilai informasi yang terkait dengan prospek ekonomi perusahaan dimasa depan, mereka percaya bahwa informasi seperti itu belum tentu merupakan strategi perdagangan yang berhasil, kunci untuk analisis teknikal yang berhasil adalah respon harga saham yang lambat terhadap faktor – faktor fundamental permintaan Teori Dow (Dow Theory) dan penawaran.

Teori Dow menyebutkan tiga kekuatan yang secara bersamaan mempengaruhi harga saham, yaitu :

1. Tren primer (primary trend), yaitu pergerakan saham dalam jangka waktu yang panjang, berlalu beberapa bulan hingga beberapa tahun

2. Tren sekunder atau perantara (Secondary Intermediete Trend), yaitu pergerakan saham yang terjadi selama pergerakan dalam primary trend. Bersifat penyimpangan dari pergerakan primer yang terjadi dalam beberapa minggu atau bulan.

Gambar 2.3 memperlihatkan tiga komponen pergerakan saham dengan Teori Dow, adalah sebagai berikut :

Sumber : (Bodie, Kane dan Marcus, 2006)

Gambar 2.3. Grafik The Dow Theory

Pada Gambar 2.3 memperlihatkan tiga komponen pergerakan harga saham ini, pada gambar tersebut memperlihatkan tren primer meningkat, tetapi tren perantara meyebabkan penurunan harga yang bertahan selama beberapa minggu terakhir, dan tren minor tidak mempunyai dampak jangka panjang terhadap harga.

2.1.4.2 Analisis Fundamental

Analisis fundamental (fundamental analysis) menggunakan prospek laba dan deviden perusahaan, harapan tingkat bunga dimasa depan, dan evaluasi risiko perusahaan untuk menentukan harga saham yang tepat. Pada akhirnya, ini menunjukkan sebuah cara untuk menentukan nilai sekarang yang mendiskontokan seluruh pembayaran yang akan terima pemegang saham dari setiap saham yang dimilikinya, jika nilai tersebut melebihi harga saham, analisis fundamental akan merekomendasikan untuk membeli saham. Analisis fundamental biasanya

Tren Primer Tren

memulai dengan sebuah studi tentang laba masa lalu dan menguji kepada neraca perusahaan. Mereka melengkapi dengan analisis ekonomi yang lebih terperinci (Bodie, Kane dan Marcus, 2006).

Analisis fundamental yang masih dipakai dalam hal mengestimasi untuk menilai suatu saham memiliki return (pengembalian) atau beresiko dengan menggunakan analisis Capital Assets Pricing Model (CAPM). Model penetapan CAPM merupakan pusat ilmu ekonomi keuangan modern. Model ini memberikan prediksi yang tepat tentang bagaimana hubungan antara resiko dan return yang diharapkan. Hubungan ini mempunyai dua fungsi penting yaitu. Pertama, menyediakan tolak ukur tingkat return yang diharapkan untuk mengevaluasi alternatif investasi yang mungkin dipilih. Kedua, model ini akan membantu membuat dugaan mengenai return yang diharapkan atas aset yang belum diperdagangkan dipasar.

Resiko ada dua macam, yaitu resiko sistematis dan risiko tidak sistematis. Resiko sistematis adalah resiko yang dialami oleh semua investasi tanpa terkecuali, oleh karena itu risiko ini dinamakan juga risiko pasar (market risk). Namun demikian besar kecilnya risiko sistematis tiap investasi, sedangkan risiko tidak sistematis adalah resiko yang hanya dialami oleh investasi tersebut, yang disebakan oleh faktor manajemen ciri khusus, jenis industri, jenis persaingan usaha dan sebagainya.

efesien, yang bisa menurunkan resiko tanpa menurunkan return saham yang akan diportofolio.

Sharpe dalam (Bodie et al, 2006) menyempurnakan model portofolio Markowitz ditambah dengan asumsi (1) adanya tingkat bebas risiko (2) investasi bisa dipecah – pecah dalam bentuk yang sekecil mungkin (3) adanya kebebasan shortsales (4) semua aktiva bisa diperjualbelikan. Dengan demikian maka portofolio yang efesien suatu garis pasar modal (capital market line) yang diinterseptnya adalah tingkat bebas resiko (rf). Untuk menggambarkan trade – off antara risiko dan return untuk seluruh surat berharga, baik yang efesien maupun tidak, maka ukuran yang dipakai bukanlah varian, tetapi adalah resiko

sistematisnya (β). Hubungan antara risiko sistematis dengan return tersebut

apabila digambarkan dalam suatu model akan membentuk CAPM. Model tersebut bisa dituliskan :

E (Ri) = Rf + [E(Rm) – Rf] βi Dimana :

E (Ri) : Return yang diharapkan dari surat berharga i : Fungsi dari resiko sistematis (tingkat bunga)

informasi pasar. Oleh karena itulah dalam kenyataannya CAPM lebih merupakan sebuah band daripada sebuah garis. Demikian pula apabila unsur tingkat bebas resiko (Rf) dihilangkan dari model, karena dalam kenyataan tingkat mungkin investor bisa meminjamkan pada tingkat yang sama, maka akan membentuk Zero Beta CAPM, dengan model sebagai berikut :

E (Ri) = E (Rz) + [E (Rm) – E (Rz)] βi Dimana :

Rz : Aset yang tidak berkorelasi dengan portofolio pasar ini misalnya adalah obligasi pemerintah yang berjangka panjang, yang mempunyai return rill tetap (suku bunga Sertifikat Bank Indonesia), mudah diperjualbelikan dan bisa dipecah dalam satuan yang kecil – kecil.

Saham berisiko dapat dikombinasi dalam sebuah portofolio menjadi investasi yang lebih rendah risiko daripada saham biasa tunggal. Diversifikasi akan mengurangi risiko sistematis (unsystematic risk). (unsystematic risk) adalah bagian dari resiko yang tidak umum dalam sebuah perusahaan yang dapat dipisahkan. Systematic risks adalah bagian yang tidak dapat dipisahkan yang berhubungan dengan seluruh pergerakan pasar saham dan tidak dapat dihindari. Informasi keuangan mengenai sebuah perusahaan dapat membantu dalam menentukan jumlah investasi.

yang diharapkan dari saham berisiko lebih rendah. Persamaan risiko dan perolehan (equation risk and return) adalah :

Rs = Rf + Rp Dimana :

Rs : Expected return on a given risk security Rf : Risk – free rate

Rp : Risk premium (nilai tukar)

Bila nilai β = 1 artinya adanya hubungan yang sempurna dengan kinerja

seluruh pasar seperti yang diukur indeks pasar (market index) contohnya nilai yang ukur oleh Dow – Jones industrial dan Standar and Poor’s 500 – stock – index. Hubungan ini dapat digambarkan dalam contoh pada gambar. β adalah ukuran dari hubungan paralel dari sebuah saham biasa dengan seluruh tren dalam

pasar saham. Bila β > 1.00 artinya saham cenderung naik dan turun lebih tinggi

dari pada pasar. Β < 1.00 artinya saham cenderung lebih rendah dari pada indeks

pasar secara umum (general market index). Perubahan persamaan risiko dan perolehan (equation risk and return) dengan memasukkan faktor β dinyatakan sebagai :

Rs = Rf + βs (Rm – Rf) Dimana :

Rs : Expected return on a given risk security Rf : Risk – free rate

Rm : Expected return on the stock market as a whole

CAPM bertahan bahwa harga saham tidak akan dipengaruhi oleh unsystematic risk dan saham yang menawarkan risiko yang relatif lebih tinggi

(higher βs) akan dihargai lebih rendah dari pada saham yang menawarkan risiko

lebih rendah (lower βs). Riset empiris mendukung argumen mengenai βs sebagai

prediktor yang baik untuk memprediksi nilai saham dimasa akan datang (future stock price)

Prediksi nilai saham juga dipengaruhi oleh adanya inflasi, dampak inflasi terhadap harga saham dapat dijelaskan dengan membedakan variabel rill dengan variabel nominal (Manurung, 2009). Hubungan variabel nominal dengan variabel riil dari peniliaian saham dapat dirumuskan sebagai berikut :

Dimana :

[…] R : nilai riil variabel : tingkat inflasi

2.1.5 Makroekonomi (Makroeconomic’s)

mengelola perusahaan. Risiko perusahaan tercermin dari daya tahan perusahaan dalam menghadapi siklus ekonomi serta faktor mikroekonomi dan makroekonomi. Dengan kata lain, kinerja perusahaan dan risiko yang dihadapi dipengaruhi oleh faktor makro dan mikro ekonomi.

Menurut (Colander, 2001) makroekonomi adalah ilmu yang mempelajari agregat kondisi dari suatu ekonomi, yang difokuskan pada masalah-masalah yang berhubungan dengan kondisi suatu masalah terhadap perkembangan ekonomi, siklus bisnis, pengangguran dan inflasi. Empat permasalahan inilah yang menjadi pusat perhatian dari makroekonomi.

Faktor makro merupakan faktor yang berada diluar perusahaan, tetapi mempunyai pengaruh terhadap kenaikan atau penurunan kinerja perusahaan baik secara langsung maupun tidak langsung. Faktor makro terdiri dari makro ekonomi dan makro non ekonomi. Faktor makroekonomi yang secara langsung dapat mempengaruhi kinerja saham maupun kinerja perusahaan antara lain (Samsul, 2006):

1. Tingkat bunga umum domestik 2. Tingkat inflasi

3. Peraturan perpajakan

4. Kebijakan khusus pemerintah yang terkait dengan perusahaan tertentu 5. Kurs valuta asing

6. Tingkat bunga pinjaman luar negeri 7. kondisi perekonomian internasional 8. Siklus ekonomi

Beberapa banyak faktor makroekonomi diatas, namun yang lazim digunakan untuk memprediksi fluktuasi saham adalah variabel yang secara langsung dikendalikan melalui kebijakan moneter dengan mekanisme transmisi melalui pasar keuangan meliputi tingkat bunga, tingkat inflasi, dan kurs valuta asing (BI, 2004).

Menurut (Murni, 2006) Fungsi bank sentral dalam ekonomi makro yaitu agen pemerintah yang bertanggung jawab dan independen dalam pembentukan kebijakan moneter antara lain suku bunga, inflasi, nilai tukar mata uang.

Menurut (Manurung, 2009) menjelaskan tentang bank sentral yaitu; Lembaga keuangan yang paling penting dalam sistem keuangan adalah bank sentral, yaitu agen pemerintah yang bertanggung jawab dalam independen dalam pembentukan kebijakan moneter, kebijakan moneter bank sentral mencakup manajemen tingkat bunga dan jumlah uang beredar. Kebijakan moneter bank sentral mempengaruhi tingkat bunga, inflasi, nilai tukar mata uang, siklus bisnis, penggunaan tenaga kerja, stabilitas lembaga keuangan dan pertumbuhan ekonomi.

Faktor makro mempengaruhi kinerja perusahaan dan perubahan kinerja perusahaan secara fundamental mempengaruhi harga saham dipasar. Investor fundamentalis akan memberi nilai saham sesuai dengan kinerja perusahaan saat ini dan prospek kinerja perusahaan dimasa akan datang. Jika kinerjanya meningkat, maka harga saham akan meningkat dan jika kinerja menurun, maka harga saham akan menurun. Jika salah satu variabel makro berubah, maka investor akan bereaksi positif atau negatif tergantung pada apakah perubahan variabel makro itu bersifat positif dan negatif dimata investor.

Dari penjelasan paragraf diatas banyak faktor makroekonomi yang mempengaruhi IHSG, tetapi pada penelitian ini hanya mengambil beberapa variabel makroeknomi yaitu SBI, inflasi dan nilai tukar dolar Amerika. Penjelasan kerterkaitan SBI, inflasi dan nilai tukar dolar Amerika terhadap IHSG secara teoritis dapat diterangkan sebagai berikut.

2.1.5.1 Suku Bunga Bank Indonesia (SBI)

Menurut (BI, 2013) BI Rate adalah suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh bank Indonesia dan diumumkan kepada actor. BI Rate diumumkan oleh Dewan Gubernur Bank Indonesia setia diimplementasikan pada operasi moneter yang dilakukan Bank Indonesia melalui

pengelolaan likuidita

perkembangan disuku bunga deposito, dan pada gilirannya suku bunga kredit perbankan.

Dengan mempertimbangkan pula actor-faktor lain dalam perekonomian, Bank Indonesia pada umumnya akan menaikkan BI rate apabila inflasi ke depan diperkirakan melampaui sasaran yang telah ditetapkan, sebaliknya Bank Indonesia akan menurunkan BI rate apabila inflasi ke depan diperkirakan berada dibawah sasaran yang telah ditetapkan.

Tingkat suku bunga adalah salah satu instrumen kebijakan moneter yang dikeluarkan oleh bank sentral. Tingkat suku bunga yang dikeluarkan oleh bank sentral berbeda dengan tingkat bunga pasar utang seperti bunga pinjaman, bunga obligasi kupon dan obligasi tanpa kupon.

deposito. Oleh karena itu, kenaikan suku bunga pinjaman atau suku bunga deposito akan mengakibatkan turunya harga saham dan IHSG.

Sebaliknya, penurunan tingkat bunga pinjaman atau tingkat bunga deposito akan menaikkan harga saham di pasar dan laba bersih persaham, sehingga mendorong harga saham meningkat. Penurunan bunga deposito akan mendorong investor mengalihkan investasinya dari perbankan ke pasar modal. Investor akan memborong saham sehingga harga saham terdorong naik akibat meningkatkan permintaan saham.

Dapat disimpulkan bahwa kenaikan tingkat suku bunga bank Indonseia (SBI) akan menurunkan Indeks Harga Saham Gabungan (IHSG), sehingga SBI berasosiasi negatif terhadap IHSG di pasar modal.

2.1.5.2 Inflasi (Inflation)

Menurut (BI, 2013) Secara sederhana inflasi diartikan sebagai meningkatnya harga-harga secara umum dan terus menerus. Kenaikan harga dari satu atau dua barang saja tidak dapat disebut inflasi kecuali bila kenaikan itu meluas (atau mengakibatkan kenaikan harga) pada barang lainnya. Kebalikan dari inflasi disebut deflasi.

harga dari barang dan jasa tersebut secara bulanan dibeberapa kota, di pasar tradisional dan modern terhadap beberapa jenis barang/ jasa disetiap kota.

Indikator inflasi lainnya berdasarkan international best practice antara lain: 1. Indeks Harga Perdagangan Besar (IHPB). Harga Perdagangan Besar dari

suatu komoditas ialah harga transaksi yang terjadi antara penjual/ pedagang besar pertama dengan pembeli/ pedagang besar berikutnya dalam jumlah besar pada pasar pertama atas suatu komoditas.

2. Deflator Produk Domestik Bruto (PDB) menggambarkan pengukuran level

harga barang akhir (final goods) dan jasa yang diproduksi didalam suatu ekonomi (negeri). Deflator PDB dihasilkan dengan membagi PDB atas dasar harga nominal dengan PDB atas dasar harga konstan.

Inflasi yang diukur dengan IHK di Indonesia dikelompokan ke dalam 7 kelompok pengeluaran (berdasarkan the classification of individual consumption by purpose - COICOP), yaitu :

1. Kelompok Bahan Makanan

2. Kelompok Makanan Jadi, Minuman, dan Tembakau 3. Kelompok Perumahan

4. Kelompok Sandang 5. Kelompok Kesehatan

6. Kelompok Pendidikan dan Olah Raga 7. Kelompok Transportasi dan Komunikasi

diperoleh dengan menghitung harga-harga barang dan jasa utama yang dikonsumsi masyarakat dalam satu periode tertentu. Masing – masing harga barang dan jasa tersebut diberi bobot (weigthed) berdasarkan tingkat keutamaanya, barang dan jasa yang paling dianggap paling penting diberi bobot yang paling besar.

Berikut dijelaskan rumus untuk menghitung tingkat inflasi (Rahardja dan Manurung, 2001) :

Menurut (Colander, 2001) ada 2 cara kebijakan untuk menentukan inflasi yang pertama adalah menentukan besarnya hasil produktivitas dan besarnya perubahan upah yang didapat.

Ahli ekonomi memiliki teori yang berbeda mengenai inflasi, adanya teori kuantitas uang dan institusional teori. Teori kuantitas uang menyatakan bahwa; inflasi selalu dipandang masalah moneter, apabila jumlah uang meningkat maka harga-harga juga akan meningkat. Bila jumlah uang tetap maka harga-harga juga akan tetap. Persamaan dari sebuah perubahan harga kuantitas uang berpusat pada persamaan pertukaran, yaitu persamaan ini menyatakan bahwa jumlah perubahan uang yang beredar sama dengan perubahan jumlah harga barang-barang dari harga barang yang dijual.

Pernyataan ini dirumuskan dalam : MV=PQ

Where :

P= Price level

Q= Quantity of real goods sold.

Inflasi (inflation) merupakan kejadian ekonomi yang sering terjadi meskipun kita tidak pernah menghendaki, inflasi ada dimana saja dan selalu merupakan fenomena moneter yang mencerminkan adanya pertumbuhan moneter yang berlebihan dan tidak stabil (Dornbusch dan Fischer, 2001). Inflasi dapat didefenisikan sebagai suatu proses kenaikan harga-harga yang berlaku dalam sesuatu perekonomian dan terjadi penurunan nilai uang (Sukirno, 2004).

Akuntansi inflasi adalah suatu proses pengolahan data akuntansi untuk menghasilkan informasi yang telah diperhitungkan dalam perubahan tingkat harga, sehingga informasi yang dihasilkan menunjukkan suatu ukuran satuan mata uang dengan tingkat harga yang berlaku.

Penggolongan inflasi berdasarkan tingkatannya :

1. Inflasi ringan, yaitu dimana tingkat inflasi yang cendrung meningkat kurang dari 10% pertahun.

2. Inflasi sedang, yaitu dimana tingkat inflasi yang cendrung meningkat antara 10% sampai dengan 30% pertahun.

3. Inflasi berat, yaitu dimana tingkat inflasi yang cendrung meningkat antara 30% sampai dengan 100% pertahun.

4. Hiperinflasi, yaitu tingkat inflasi yang cendrung meningkat lebih dari 100% pertahun.

inflasi menyebabkan kenaikan harga produksi, dan mengakibatkan harga-harga produk (output) yang dihasilkan ikut naik.

IASB (Internatioanal Accounting Standard Board) menyimpulkan beberapa poin suatu keadaan negara bila terjadi inflasi, diantaranya yaitu :

1. IASB menyimpulkan bahwa laporan posisi keuangan dari kinerja operasi dalam mata uang lokal menjadi tidak berarti lagi dalam suatu lingkungan yang mengalami hiperinflasi.

2. IAS 29 :”Pelaporan keuangan dalam perekonomian inflasi mewajibkan penyajian ulang informasi laporan keuangan utama”.

3. Penyajian ulang dengan daya beli konstan pada tanggal neraca, dapat dilakukan dengan model Historical cost atau Current cost.

4. Keuntungan atau kerugian daya beli diposkan kedalam laba berjalan.

2.1.5.3 Kurs Valuta Asing (Foreign Exchange Rate)

Kurs valuta asing (foreign exchange rate) adalah instrumen kebijakan moneter yang ditetapkan oleh bank sentral. Menurut (Luckett, 1984) setiap kegiatan transaksi ekonomi yang melintasi wilayah internasional, hal tersebut melibatkan dua uang mata asing. Hal yang jumlahnya sangat besar adalah kegiatan impor, ekspor, investasi dinegara asing. Keseluruhan dari dunia yang terlibat dengan kegiatan ekonomi ini mengkonversi dari satu mata uang ke mata uang yang lain. Pasar yang merubah dari satu mata uang ke mata uang yang lain tanpa memandang mata uang domestik disebut dengan pasar valuta asing.

Perubahan satu variabel makroekonomi memiliki dampak yang berbeda terhadap setiap jenis saham, yaitu suatu saham yang terkena dampak positif sedangkan saham yang lainnya terkena dampak negatif. Misalnya, kenaikan kurs dolar Amerika yang tajam terhadap rupiah akan berdampak negatif terhdap emiten yang memiliki utang dalam dalam dolar sementara produk emiten tersebut dijual secara lokal. Sementara itu, emiten yang berorintasi ekspor akan menerima dampak positif dari kenaikan dolar Amerika tersebut. Ini berarti harga saham emiten yang terkena dampak negatif akan mengalami penurunan harga saham di Bursa Efek Indonesia (BEI), sementara emiten yang terkena dampak positif akan meningkat harga sahamnya. Sebahagian emiten yang tercatat di BEI akan terkena dampak negatif dan sebagian lagi terkena dampak positif dari perubahan kurs dolar Amerika yang tajam. Selanjutnya, Indeks Harga Saham Gabungan (IHSG) juga akan terkena dampak negatif dan positif tergantung pada kelompok yang dominan dampaknya. Oleh karena itu, investor harus ekstra hati – hati dalam menggunakan IHSG sebagai acuan untuk menganalisis saham individu.

2.1.5.4. Kegiatan usaha luar negeri (foreingn operation)

Suatu perusahaan yang beroperasi dibeberapa negara tentunya akan merasakan dampak dari pertukaran nilai mata uang yang biasanya terjadi diakibatkan dari transaksi-transaksi yang berimbas bagi industri atau perusahaan yang berorientasi ekspor dan industri atau perusahaan yang menggunakan bahan baku impor secara signifikan.

atau cabang pelapor, yang aktivitasnya dilaksanakan disuatu negara diluar negara perusahaan pelapor. Kegiatan usaha tersebut dapat merupakan suatu bagian integral dari suatu perusahaan pelapor atau suatu entitas asing”.

Suatu kegiatan usaha luar negeri yang merupakan suatu bagian integral dari perusahaan pelapor diharuskan membuat laporan keuangan dalam mata uang dimana induk perusahaan bersebut berlokasi. Jika nilai mata uang negara dimana induk perusahaan berfluktuasi secara signifikan dengan mana uang negara luar dimana kegiatan usaha dilakukan, maka laporan keuangan yang disajikan secara konvensional cendrung bersifat kurang informatif yang pada gilirannya dapat mengurangi relevansi dan keandalannya. Hal ini terlihat sesuai dikemukakan Ikatan Akuntan Indonesia (IAI) dalam PSAK No.10 berikut ini :

a. Transaksi dalam mata uang asing dibukukan dengan menggunakan kurs pada saat terjadinya transaksi.

b. Kurs tunai yang berlaku pada tanggal transaksi sering disebut kurs spot (spot rate) . Untuk alasan praktis, suatu kurs yang mendekati kurs tanggal transaksi sering digunakan. Contohnya, suatu kurs rata-rata selama seminggu atau sebulan mungkin digunakan untuk seluruh transaksi dalam setiap mata uang asing yang terjadi selama periode itu.

Pelaporan pada tanggal neraca berikutnya pada setiap tanggal neraca ;

b. Pos non-moneter tidak boleh dilaporkan dengan menggunakan krus tanggal neraca, tetapi tetap harus dilaporkan dengan menggunakan kurs tanggal transaksi.

c. Pos non-moneter yang dinilai dengan nilai wajar dalam mata uang asing harus dilaporkan dengan menggunakan kurs yang berlaku pada saat nilai tersebut ditentukan.

Dari kebijakan akuntansi yang disusun Ikantan Akuntan Indonesia (IAI) sebagaimana diatur dalam PSAK tersebut diatas, jelaslah bahwa pada saat nilai rupiah berfluktuasi secara signifikan sebagaimana terjadi pada tahun 1998 di Indonesia, laporan keuangan tidak dapat digunakan secara optimal dalam rangka pengambilan keputusan.

Keadaan berfluktuasinya kurs rupiah, bahwa tidak serta merta kebijakan akuntansi yang tersedia tidak menjadi serta-merta suatu jalan keluar untuk menghasilkan laporan keuangan yang berkualitas. Hal ini terlihat dari perangkat kebijakan akuntansi yang tersedia untuk pengakuan selisih kurs (PSAK, No.13) berikut ini:

Kecuali untuk hal :

a. Selisish kurs yang timbul pada suatu pos moneter yang subtansinya membentuk bagian investasi netto perusahaan dalam suatu entitas asing harus diklarifikasikan sebagai ekuitas dalam laporan keungan perusahaan hingga saat perlepasan (disposal) investasi netto dan pada saat tersebut harus diakui sebagai pendapatan atau beban.

moneter tersebut tidak terencana, dalam substansinya merupakan suatu perluasan, atau pengurangan dari investasi netto perusahaan dalam entitas asing tersebut. Pos moneter itu mungkin mencakup piutang jangka panjang atau pinjaman tetapi tidak mencakup piutang dagang atau hutang dagang. Maka, selisih penjabaran pos aktiva dan kewajiban moneter dalam mata uang asing pada tanggal neraca dan laba rugi kurs yang timbul dari transaksi dalam mata uang asing dikreditkan atau dibebankan pada laporan laba rugi periode berjalan.

2.1.5.5.Pengaruh alternatif kurs translasi terhadap laporan keuangan

Dalam melakukan translasi saldo dalam mata uang asing menjadi mata uang domestik, dapat digunakan 3 pendekatan sebagai berikut :

1. Kurs kini (Current ) 2. Kurs historis (Historical) 3. Kurs rata-rata (Avarage)

Harus dapat dibedakan antara keuntungan dan kerugian translasi (translation) dan kerugian transaksi (transaction) dimana keduanya merupakan keuntungan atau kerugian akibat nilai tukar mata uang.

yang sama dengan kerugian translasi karena berasal dari proses penyajian ulang. Perbedaan yang timbul pada tanggal yang berbeda menyebabkan berbagai jenis penyesuaian nilai tukar.

Transaksi mata uang asing terjadi pada saat suatu perusahaan memberi atau menjual barang dengan pembayaran yang dilakukan dalam suatu mata uang asing, atau ketika perusahaan meminjam atau meminjamkan dalam mata uang asing. Berdasarkan konsep mata uang fungsional yaitu, mata uang fungsional dari suatu entitas adalah mata uang yang berlaku diwilayah operasional utama perusahaan dan menghasilkan arus kas. Dengan demikian suatu transaksi mata uang asing dapat berdominasi delam suatu mata uang, tetapi diukur atau dicatat dalam mata uang yang lain.

Financial Accounting Standard Board (FASB) dalam FAS No.52, mengatur standar perlakuan untuk akuntansi translasi mata uang asing, diantaranya adalah sebagai berikut :

1. Pada tanggal suatu transaksi diakui, setiap aktiva, kewajiban, pendapatan, beban, keuntungan atau kerugian yang terjadi dari suatu transaksi harus diukur dan dicatat dalam mata uang fungsional perusahaan yang melakukan pencatatan dengan menggunakan kurs nilai tukar yang berlaku pada tanggal tersebut.

Penyesuaian kurs nilai tukar valuta asing (yaitu, keuntungan atau kerugian atas transaksi yang terjadi) perlu dibuat pada saat terjadi perubahan kurs nilai tukar diantara tanggal transaksi dan tanggal penyelesaian. Apabila laporan keuangan disusun sebelum penyelesaian transaksi, penyesuaian akuntansi (yaitu keuntungan atau kerugian atas transaksi yang belum terselesaikan) akan sama dengan perbedaan antara jumlah yang awalnya dicatat dan jumlah yang disajikan dalam laporan keuangan.

Dalam transaksi mata uang asing terdapat dua perlakuan akuntansi untuk keuntungan dan kerugian transaksi, perlakuan tersebut yaitu; Perspektif transaksi tunggal, dimana penyesuaian nilai tukar (baik yang sudah diselesaikan maupun yang belum diselesaikan) diperlakukan sebagai penyesuaian terhadap akun-akun transaksi yang awal berdasarkan premis bahwa suatu transaksi dan penyelesaiannya merupakan peristiwa tunggal. Perspektif dua transaksi; yaitu, penagihan piutang dianggap suatu peristiwa terpisah dari penjualan yang menyebabkan timbulnya piutang tersebut.

Financial Accounting Standard Board (FASB) dalam (FAS No.52) mengharuskan menekankan metode dua transksi untuk mencatat transaksi dalam mata uang asing. Keuntungan atau kerugian dari transaksi yang sudah selesai dan belum diselesaikan dimasukkan dalam penentuan laba. Pengecualian utama terhadap ketentuan ini apabila :

2. Transaksi tersebut dimaksudkan dan berfungsi efektif sebagai lindung nilai atas investasi (yaitu lindung nilai terhadapa posisi aktiva/ kewajiban bersih operasi luar negeri) dan komitmen mata uang asing.

2.1. Tinjauan Penelitian Terdahulu

Kajian yang berhubungan dengan Indeks Harga Saham sudah banyak diteliti oleh peneliti-peneliti terdahulu. Penelitian (Adesetiawan, 2009) kajian penelitian mengenai Hubungan Tingkat Suku Bunga Bank Indonesia (SBI), Inflasi dan Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia (BEI), hasil penelitiannya adalah terdapat hubungan timbal balik yang signifikan antara inflasi, dengan tingkat Suku Bunga Bank Indonesia (SBI) terhadap Indeks Harga Saham Gabungan (IHSG) dan tidak terdapat hubungan timbal balik yang signifikan antara inflasi dengan Indeks Harga Saham Gabungan (IHSG).

Penelitian (Amperaningrum, 2011) hasil kajian penelitiannya yaitu variabel suku bunga SBI memilki pengaruh positif terhadap saham subsektor perbankan di Bursa Efek Indonesia (BEI), sedangkan variabel nilai tukar rupiah terhadap dolar dan tingkat inflasi berpengaruh secara negatif terhadap saham subsektor perbankan di Bursa Efek Indonesia.

Penelitian (Mousa, 2012) hasil penelitiannya menyatakan bahwa tidak keseluruhan harga saham mampu menghadapi inflasi, sebahagian inflasi memilki pengaruh negatif terhadap terhadap harga saham, sehingga terkadang korelasi antara inflasi dan harga saham bisa negatif maupun positif.

Penelitian (Khan, 2012) hasil penelitiannya membuktikan bahwa varibel suku bunga dan inflasi berpengaruh positif dan tidak signifikan terhadap tingkat pengembalian harga saham, sedangkan nilai tukar mata uang berpengaruh negatif dan signifikan terhadap tingkat pengembalian harga saham.

Penelitian (Amadasu, 2012) hasil penelitiannya membuktikan bahwa nilai nilai tukar mata uang, suku bunga dan inflasi berpengaruh signifikan terhadap indeks harga saham.

Berikut ini adalah tinjauan atas penelitian terdahulu yang berhubungan dengan SBI, inflasi, kurs dolar dan Indeks Harga Saham Gabungan (IHSG)

Tabel 2.3. Review Penelitian Terdahulu

Gabungan (IHSG). sub sektor perbankan di Bursa Efek Indonesia. Sedangkan Variabel nilai tukar Rupiah terhadap US Dollar dan tingkat inflasi memiliki

Kewal (2012) Pengaruh Inflasi, Suku Bunga, Kurs

5.

Khan (2012) Impact Of Interst Rate, Exchange Rate

varibel suku bunga dan inflasi berpengaruh