Kab. Sanggau, Kalimantan Barat.

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Disusun Oleh : Ferdinandus Burruzsaga

( 042214089 )

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

Kab. Sanggau, Kalimantan Barat.

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Disusun Oleh : Ferdinandus Burruzsaga

( 042214089 )

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

“ Segala perkara dapat Ku tanggung di dalam dia yang memberi Kekuatan kepadaKu “

(Filipus 4 :13)

“ Tak akan ada toleransi atau kamu akan mati sebagai budak “

“ Hidup selalu menemukan jalannya sendiri ”

“Janganlah hendaknya kamu kuatir tentang apa pun juga, tetapi nyatakanlah dalam segala hal keinginanmu kepada Allah dalam doa dan permohonan

v

Kedua Orang Tuaku Dalmasius F. Iden dan Angela S.Ip.

Kakakku Florentinus Salassaga

Kedua Adikku Fredrikus Suarezsaga, dan Fideliz Caesar Ramozsaga

Penambah motifasi ku Octavia Abriani

vi

memuat karya atau bagian karya dari orang lain, kecuali yang telah disebutkan dalam

kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 30 september 2010 Penulis,

vii

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma :

Nama : Ferdinandus Burruzsaga

Nomor Mahasiswa : 04 2214 089

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma, karya ilmiah saya yang berjudul :

”ANALISIS PENGARUH JASA PELAYANAN CREDIT UNION DAN KESEJAHTERAAN MASYARAKAT”. Studi pada Anggota Credit Union Lantang Tipo Kec. Parindu, Kab. Sanggau, Kalimantan Barat.

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengolahnya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal : 30 September 2010

Yang menyatakan,

viii

Studi pada Anggota Credit Union Lantang Tipo Kec. Parindu, Kab. Sanggau, Kalimantan Barat.

Ferdinandus Burruzsaga Universitas Sanata Dharma

Yogyakarta 2010

Penelitian ini bertujuan untuk menganalisis hubungan antara faktor-faktor yang meliputi pinjaman, panjang rentang waktu kredit, usia keanggotaan C.U dengan tingkat kesejahteraan masyarakat yang di lihat dalam bentuk simpanan ( saving for wealth).

Jenis penelitian ini adalah studi kasus dengan populasinya adalah anggota Credit Union Lantang Tipo Kec. Parindu, Kab. Sanggau, Kalimantan Barat dan jumlah sampel sebanyak 100 orang responden. Teknik pengambilan sampel yang digunakan adalah teknik Cluster Simple Random Sampling. Teknik pengumpulan data yang digunakan adalah kuesioner dan wawancara. Penelitian ini dilakukan pada bulan Oktober-November 2009.

Teknik analisis data untuk menguji hipotesis yang ketiga menggunakan teknik Paired Sampel T Test dengan hasil secara umun terdapat peningkatan secara signifikan antara laba usaha sebelum mengunakan jasa pinjaman kredit dan sesudah mengunakan jasa pinjaman kredit di Credit Union Lantang Tipo dilihat dari laba usaha. Hal ini mencerminkan akses kredit dari C.U Lantang Tipo ke pada anggota di gunakan sebagai mana mestinya, sesuai kebutuhan dan dengan ke disiplinan anggota. sehingga berguna meningkatkan laba usaha yang berujung pada peningkatan kesejahteraan.

Teknik analisis data untuk menguji hipotesis yang keempat menggunakan teknik Regeresi Linear Berganda dengan hasil (X1), besar pinjaman terbukti mampu

meningkatkan kesejahteraan anggota C.U. (X2), lama pinjaman mampu

meningkatkan kesejahteraan. ini mencerminkan kemapuan anggota memprediksi kemampuan diri dalam mengembalikan pinjaman juga menentukan peningkatan kesejahteraanya sendiri. (X3) lama keanggotaan mampu meningkatkan kesejahteraan

yang berarti bahwa semakin lama orang terlibat di dalam C.U sebagai anggota maka semakin memiliki potensi untuk sejahtera.

ix

”Analysis Influence Credit Union Services and Welfare Community” Studies on Members Of Lantang Tipo Credit Union Tegency Parindu,

Region Sanggau, West Kalimantan. Ferdinandus Burruzsaga Sanata Dharma University

Yogyakarta 2010

This study aimed to analyze the relationship Between loan, length of credit, and membership length with the level of social welfare that viewed in the from of saving ( saving for wealth ).

This research is a case study and the population was Lantang Tipo Credit Union Tegency parindu region sanggau, west Kalimantan and the sample consists of 100 respondents. Sampling technique used simple Cluster Random Sampling technique. Data collection technique used were questionnaires and interviews. This research was conducted on October-November 2010.

Data analysis technique used to test the third hypotesis was Paired Samples T Test technique ended up with the result that generally there was an significant increasing between the recent operating income before using the loan credit service and after using the services of credit and credit loans in Lantang Tipo Credit Union that was viewed from operating income. This thing reflected that the credit access of Lantang Tipo Credit Union was used by the members as it should be, in accordance with the needs and to discipline of the members. This is an opportunity to increase the operating profit which resulted in increased welfare.

Data analysis technique to test the forth hypotesis was Double Linear Regression technique with the result (X1), a loan was trully proven to improve the welfare level of members of CU (X2), the length of loans improved the level of welfare. This reflected the members capability to predict their own ability in paying the loans back and determine the increase of their social welfare. (X3) The membership length could increase welfare, which means that the longer people involved in the CU as a member, the more they have the potential to be prosperous.

x

penulisan skripsi ini. Penulis menyusun skripsi dengan judul ”ANALISIS PENGARUH JASA PELAYANAN CREDIT UNION DAN KESEJAHTERAAN MASYARAKAT” Studi pada Anggota Credit Union Lantang Tipo Kec. Parindu, Kab. Sanggau, Kalimantan Barat.

Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana

Ekonomi pada Program Studi Manajemen, Fakultas Ekonomi, Universitas Sanata

Dharma Yogyakarta.

Penulisan skripsi ini juga tidak lepas dari adanya campur tangan pihak lain

yang dengan tulus ikhlas dan rela mengorbankan waktu dan pikiran untuk

membimbing penulis sampai penulisan skripsi ini dapat terselesaikan. Untuk itu

penulis ingin mengucapkan terima kasih kepada:

1. Bapak Drs. Y.P. Supardiyono, M.Si., Akt., selaku Dekan Fakultas Ekonomi,

Universitas Sanata Dharma, Yogyakarta.

2. Bapak V. Mardi Widyadmono, S.E., M.B.A., selaku Ketua Program Studi

Manajemen, Fakultas Ekonomi, Universitas Sanata Dharma, Yogyakarta

3. Bapak Drs. Marianus Moctar Mondesir, M.M., selaku Dosen Pembimbing I yang

telah banyak memberikan bimbingan, koreksi, dan saran dalam penulisan skripsi

xi

5. Bapak dan Ibu Dosen Fakultas Ekonomi, Universitas Sanata Dharma, Yogyakarta

yang telah memberikan bekal ilmu pengetahuan dan pengalaman hidup selama

penulis menempuh kuliah.

6. Kedua Orang Tuaku Dalmasius F. Iden dan Angela S.Ip, yang telah melahirkanku

dan tak henti-hentinya memberikan kasih sayang, dukungan serta doa hingga

akhirnya penulisan skripsi ini terselesaikan.

7. Kakak ku Florentinus Salassaga, dan kedua Adikku Fredrikus Suarezsaga.,

Fideliz Caesar Ramozsaga, yang telah memberi pengalaman, dukungan, serta doa

selama ini, kalian semua adalah semangatku dari awal hingga akhir penulisan

skripsi ini.

8. Ma’ Tua berserta Pa’tua di ponti, serta semua keluarga besar yang ada di tanah

tercinta, yang telah memberikan perhatian, dukungan, dan doanya dari awal

hingga akhir penulisan skripsi ini.

9. Kepada Octavia Abriani yang menjadi penyemangat dan tambahan inspirasi.

Terima kasih atas cinta mu walau jarang bertemu kita tetap saling suport.

10.Keluarga di kontrakan yang selalu berpindah – pindah. Feme, Liber, Fausta, Rio,

Lisa, dan Dovi.Terimakasih atas kebersamaan selama ini seperti mafia keluarga

xii

doa serta dukungannya dari awal hingga akhir penulisan skripsi ini.

12.C.U Lantang Tipo dan Jajaran Direksi terimakasih atas perijinan dan data yang

diberikan.

13.Untuk semua orang yang tidak dapat kusebutkan satu persatu, makasih banyak

atas dukungan dan partisipasinya.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna

karena keterbatasan pengetahuan dan pengalaman yang dimiliki penulis. Untuk itu,

penulis mengharapkan kritikan dan saran yang membangun dari pembaca untuk

menyempurnakan skripsi ini.

Akhir kata, penulis berharap semoga skripsi ini bermanfaat dan menjadi bahan

masukan bagi rekan-rekan yang sedang menyusun skripsi.

Yogyakarta, 30 September 2010 Penulis,

xiii

HALAMAN PERSETUJUAN PEMBIMBING………. ii

HALAMAN PENGESAHA ...………. iii

HALAMAN MOTTO……… iv

HALAMAN PERSEMBAHAN……… v

PERNYATAAN KEASLIAN………... vi

PERNYATAANPERSETUJUANPUBLIKASI……….. vii

ABSTRAK………... viii

ABSTRACT……….... ix

KATA PENGANTAR………... x

DAFTAR ISI……….. xiii

DAFTAR TABEL………... xvii

DAFTAR GAMBAR……… xix

BAB I PENDAHULUAN……… 1

A. Latar Belakang Masalah………. 1

B. Rumusan Masalah ………. 4

C. Batasan Masalah ……… 5

D. Hipotesis………. 5

xiv

A. Arti Koperasi………... 9

B. Koperasi Simpan Pinjam (KSP) ……….. 10

C. Credit Union (CU)……… 11

D. Tujuan Credit Union………..……….. 11

E. Peran Sentral Credit Union………...………. .. 11

F. Credit Union Mampu Meningkatkan Kesejahteraan………… 12

G. Faktor yang Mempengaruhi Kelangsungan Credit Union... 13

H. Credit Union Sebagai Penyedia Lapangan Kerja… ……….. 14

I. Peran dan Tugas Koperasi………... 14

J. Produk – Produk Credit Union Lantang Tipo………. 14

K. Faktor – Faktor Penyebab Kegagalan Credit Union………… 19

L. Pengertian Kredit ………... 22

M. Teori Pendapatan……… 25

N. Teori Kesejahteraan Masyarakat……… 28

BAB III METODE PENELITIAN……….. 34

A. Jenis Penelitian……….... 34

B. Tempat dan waktu penelitian……….. 34

xv

G. Model dan Teknik Analisis Data... 40

BAB IV GAMBARAN UMUM C.U LANTANG TIPO ... 44

A. Sejarah Berdirinya Koperasi Kredit/ Credit Uniaon... ... 44

B. Visi ... 47

C. Lokasi Koperasi Kredit ... … 47

D. Landasan, Asas dan Prinsip ... 48

E. Misi ... 49

F. Keanggotaan Koperasi Kredit ... 49

G. Prosedur Pinjaman / Kredit ... 55

H. Prosedur Pencairan ... 55

I. Stuktur Organisasi ... 56

J. Wilayag Kerja ... 57

K. Penilaian Golongan Tingkat kesehatan Keuangan C.U ... 59

BAB V ANALISIS DATA DAN PEMBAHASAN ... 62

A. Analisis Data ... 62

B. Pembahasan ... 92

BAB VI KESIMPULAN, SARAN DAN KETERBATASAN ... 103

xvi

xvii

Tabel II.1. Anggota C.U Lantang Tipo menurut pekerjaan ... 33

Tabel IV.1. Jumlah Skor dan Tinggkat Kesehatan C.U Lantang Tipo 60 Tabel V.1. Karakteristik responden berdasarkan Jenis Kelamin ... 63

Tabel V.2. Karakteristik responden berdasarkan Usia ... 64

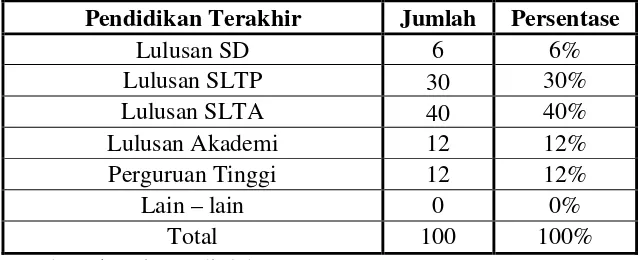

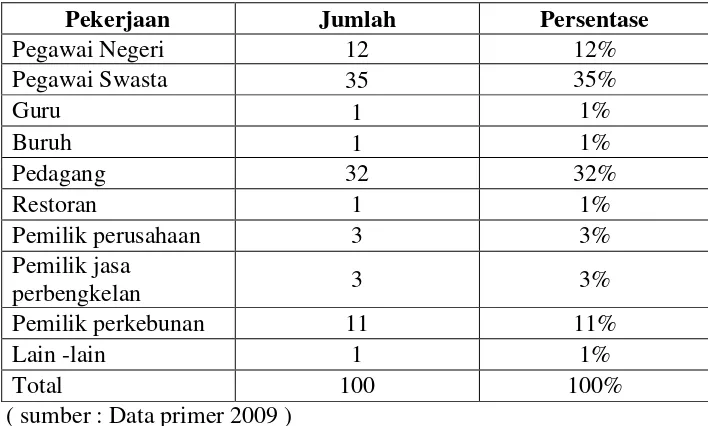

Tabel V.3. Karakteristik responden berdasarkan Pendidikan Terakhir 65 Tabel V.4. Karakteristik responden berdasarkan pekerjaan ... 66

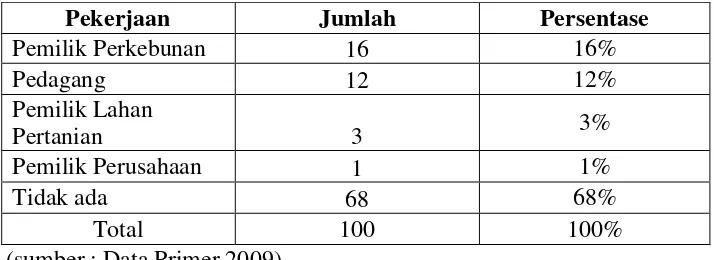

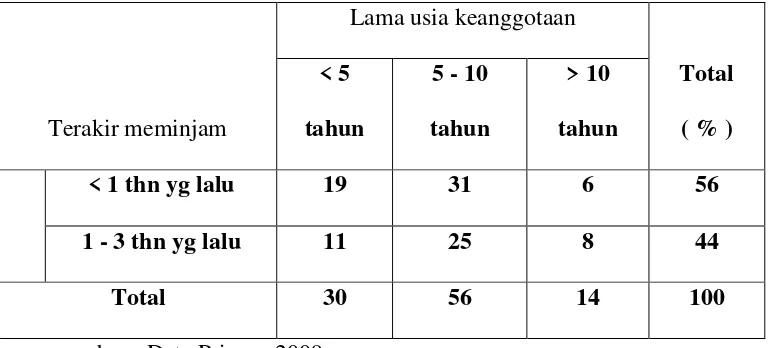

Tabel V.5. Karakteristik responden berdasarkan pekerjaan sampingan 67 Tabel V.6. Karakteristik responden berdasarkan lama usia keanggoataan 68 Tabel V.7. Karakteristik responden berdasarkan banyak melakukan pinjaman selama menjadi anggota ... 68

Tabel V.8. Karakteristik responden berdasarkan rentang waktu terakhir Meminjam ... 69

Tabel V.9. Karakteristik responden berdasarkan menyebab penurunan pendapatan ... 70

Tabel V.10. Jenis Produk Simpanan ... 71

Tabel V.11. Besar Simpanan / Usia Keanggoataan ... 72

Tabel V.12. Persebaran usia dan laba usaha per bulan ... 73

xviii

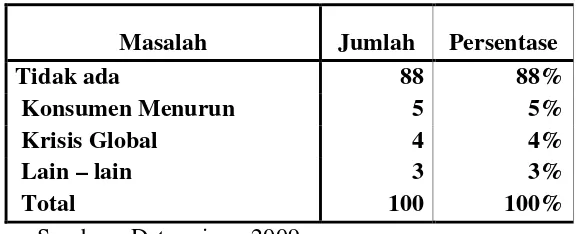

Tabel V.17. Masalah dalam usaha ... 77

Tabel V.18. Perbandingan penyelesaian masalah dan keberatan anggota 78 Tabel V.19. Usaha dan tingkat laba ... 79

Tabel V.20. Perbandingan laba sebelum dan sesudah kredit ... 79

Tabel V.21. Paired Sampel Test ... 81

Tabel V.22. Paired Sampel Statistik ... 82

Tabel V.23. Hasil Analisis Regresi Linier Berganda ... 84

xix

Gambar III. 1: Bagan Susuna Pengambilan Sampel ... 39

Gambar IV.1: Struktur Organisasi CU LANTANG TIPO ... 56

Gambar IV.2: Struktur Organisasi CU LANTANG TIPO ... 56

Gambar IV.2: Struktur Organisasi CU LANTANG TIPO ... 57

Gambar V.1: Hasil Uji Asumsi Klasik Heteroskedastisitas ... 86

Gambar V.2: Hasil Uji Asumsi Normalitas Histogram ... 87

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Koperasi dikenal di Indonesia sebagai salah satu pelaku ekonomi

disamping BUMN dan BUMS. Sebagai pelaku ekonomi, koperasi

diharapkan memberi kontribusi yang besar bagi tingkat kesejahteraan

masyarakat. Pada dasarnya peran koperasi masih sangat jauh dari yang

diharapkan.

Koperasi adalah merupakan singkatan dari kata ko / co dan operasi

/ operation. Koperasi adalah suatu kumpulan orang-orang untuk bekerja

sama demi kesejahteraan bersama. Berdasarkan Undang – Undang Nomor

12 Tahun 1967, koperasi indonesia adalah organisasi ekonomi rakyat yang

berwatak sosial dan beranggotakan orang-orang, badan-badan hukum

koperasi yang merupakan tata susunan ekonomi sebagai usaha bersama

berdasar atas asas kekeluargaan.

Di Indonesia koperasi kredit termasuk koperasi jasa yakni jasa

usaha keuangan. Sehingga, prinsip-prinsip koperasi Internasional menjadi

landasan Koperasi Kredit. Namun dari segi kegiatan, terdapat perbedaan

antara koperasi yang satu dengan yang lainnya. Demikian juga koperasi

kredit mempunyai kekhasan dibandingkan dengan koperasi simpan pinjam

Credit Union sebenarnya sudah masuk ke Indonesia pada tahun

1950-an. Sejarah koperasi kredit di Indonesia dibagi dalam dua masa

yakni : Paska Orde Baru dan di masa Orde Baru.

Untuk mendapat legalitas dari pemerintah, Dewan Dunia Koperasi

Kredit atau Credit Union Councelling Office (CUCO) menghadap direktur

Jendral Koperasi, Departemen Tenaga Kerja, Transmigrasi dan Koperasi

yang pada masa itu dijabat oleh Ir. Ibnoe Soedjono, untuk menjajaki

kemungkinan berkembangnya Credit Union di Indonesia dan berlindung

dibawah naungan undang-undang perkoperasian, yaitu UU No. 12/1967.

Credit Union sangat sesuai dengan keadaan yang ada di Indonesia

yaitu dari segi budaya. Masyarakat Indonesia mempunyai sifat gotong

royong dalam Credit Union gotong royong merupakan hal yang pokok.

Menurut Mohammad Hatta, koperasi membawa semangat baru,

yaitu menolong diri sendiri (self-help). Dalam koperasi, setiap individu

dapat mengoptimalkan kemampuan pribadi yang diintegrasikan dalam

konteks kebersamaan (individualitas dalam kolektivitas). Rasa percaya diri

yang tumbuh karena adanya kebersamaan akan menyadarkan setiap

individu bahwa mereka menghadapi berbagai kesulitan ekonomi yang

relatif sama. Mereka akhirnya yakin bahwa semua kesulitan ekonomi akan

dapat diatasi dengan usaha bersama (joint action). Usaha bersama ini tentu

akan terus berjalan secara harmonis jika setiap individu mampu

Dalam Undang–Undang Nomor 6 Tahun 1974 tentang

Ketentuan-ketentuan Pokok Kesejahteraan Sosial pasal 2 ayat (1), kesejahteraan

sosial adalah "suatu tata kehidupan dan penghidupan sosial material

maupun spiritual yang diliputi oleh rasa keselamatan, kesusilaan dan

ketentraman lahir batin, yang memungkinkan bagi setiap warga negara

untuk mengadakan usaha pemenuhan kebutuhan-kebutuhan jasmaniah,

rohaniah dan sosial yang sebaik-baiknya bagi diri, keluarga serta

masyarakat dengan menjunjung tinggi hak-hak asasi serta kewajiban

manusia sesuai dengan Pancasila.

Di Indonesia, pengertian yang luas dinyatakan juga dalam

penjelasan umum Undang-undang Nomor 6 Tahun 1974, yang berbunyi :

"lapangan kesejahteraan sosial adalah sangat luas dan kompleks,

mencakup antara lain aspek-aspek pendidikan, kesehatan, agama, tenaga

kerja, kesejahteraan sosial , dan lain-lain". Untuk Indonesia, agama suatu

unsur penting dalam kehidupan manusia ditangani oleh pemerintah, dan

menjadi salah satu komponen atau subsystem kesejahteraan sosial.

Visi Credit Union Lantang Tipo adalah menjadi lembaga keuangan

pilihan utama masyarakat kita yang sehat dan aman, produk berbasis

kepuasan anggota. Slogan dari C.U ini adalah “Lantang Tipo, Pantang

Tipu”.

Misi Credit Union Lantang Tipo “Meningkatkan Kesejahteraan

Sosial Ekonomi Anggota Melalui Pendidikan dan Pelatihan serta

Berkembangnya Credit union atau yang biasa disebut CU secara

pesat di Kalimantan Barat dari segi modal maupun jumlah anggota

membuat saya tertarik melakukan penelitian sejauh mana pengaruh jasa

CU terhadap tingkat kesejahteraan anggotanya.

Berdasarkan latar belakang diatas, maka penulis tertarik untuk

mengambil judul ”Analisis Pengaruh Jasa Pelayana Credit Union Dan

Kesejahteraan Masyarakat” studi pada anggota Credit Union Lantang

Tipo Jalan Pancasila No. 04 Pusat Damai, Kec. Parindu, Kab. Sanggau,

Kalimantan Barat.

B. Rumusan Masalah

Berdasarkan latar belakang dan judul yang telah dikemukakan,

terdapat dua rumusan masalah dalam penelitian ini.

1. Apakah Credit Union Lantang Tipo mengutamakan pelayanan kepada

masyarakat ekonomi rendah atau miskin ?

2. Bagaimana tingkat keamanan dan konsistensi guna kredit oleh anggota

Credit Union Lantang Tipo?

3. Apakah ada peningkatan secara signifikan antar laba usaha anggota

Credit union Lantang Tipo sebelum mengunakan jasa pinjaman kredit

dan sesudah mengunakan jasa pinjaman kredit di Credit Union

4. Bagaimana pengaruh besar kredit, lama pinjaman dan lama

keanggotaan di Credit Union Lantang Tipo mempengaruhi tingkat

kesejahteraaan anggota.

C. Batasan Masalah

Penelitian ini terbatas pada analisa mengenai pengaruh jasa kredit

pada Credit Union Lantang Tipo terhadap laba pendapatan anggota yang

bergerak dalam kegiatan produktif atau rumah tangga produksi.

D. Hipotesis

Hipotesis berasal dari kata “ hipo” yang artinya “lemah” dan

“tesis” yang artinya “pernyataan”. Dengan demikian pengertian hipotesis

adalah pernyataan lemah. Dikatakan demikian kerena masih berupa

dugaan yang belum di uji. Dengan kata lain, hipotesis merupakan jawaban

sementara yang hendak diuji ( Suliyanto, 2005 : 53 ). Adapun hipotesis

dari penelitian ini adalah.

1. Credit Union Lantang Tipo mengutamakan pelayanan kepada

masyarakat ekonomi rendah atau miskin.

2. Bentuk pola pencairan dan pengunaan kredit di Credit union Lantang

Tipo adalah aman.

3. Ada peningkatan secara signifikan antara laba usaha anggota Credit

sesudah mengunakan jasa pinjaman kredit di Credit Union Lantang

Tipo dilihat dari laba usaha.

4. Ada pengaruh secara signifikan antara besar kredit, lama pinjaman dan

lama keanggotaan di Credit union Lantang Tipo terhadap tingkat

kesejahteraan anggota.

E. Tujuan Penelitian.

1. Untuk mengetahui apakah Credit Union Lantatang Tipo

mengutamakan pelayanan masyarakat ekonomi rendah atau miskin.

2. Untuk mengetahui keamanan dan konsistensi pengunaan pinjaman di

Creditunion Lantang Tipo.

3. Untuk menjelaskan pengaruh layanan Credit Union Lantang Tipo

terhadap tingkat kesejahteraan masyarakat yang ditandai dengan

meningkatnya laba usaha.

4. Untuk menjelaskan pengaruh besar kredit, lama pinjaman dan lama

keanggotaan di Credit union Lantang Tipo terhadap tingkat

kesejahteraan anggota.

F. Manfaat Penelitian

1. Bagi Credit Union.

Bagi anggota Credit union hasil penelitian ini diharapkan dapat

menjadi sumbang saran dan pemikiran mengenai kelayakan kredit bagi

saran – saran yang bisa membantu pengembangan pelayanan di Credit

Union Lantang Tipo.

2. Bagi penulis.

Penelitian ini diharapkan dapat menambah wawasan yang lebih

luas dan dapat memberikan kesempatan untuk mengembangkan cara

berpikir serta menerapkan teori – teori yang didapat dibangku kuliah

dan menyelesaikan studi ini.

3. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat memberikan tambahan

khasanah bacaan ilmiah bagi mahasiswa dan dapat dipergunakan

sebagai bahan pertimbangan dan acuan dalam penulisan karya ilmiah

selanjutnya.

G. Sistematika Penulisan

BAB I. Pendahuluan

Bab ini berisi latar belakang masalah, batasan masalah,

rumusan masalah, tujuan penelitian, manfaat penelitian dan

sistematika penulisan.

BAB II. Landasan Teori

Dalam bab ini akan diuraikan mengenai teori – teori yang

akan berhubungan dengan masalah yang menjadi topik

dalam penyusunan skripsi ini, yaitu pengaruh jasa kredit

BAB III. Metode Penelitian

Bab ini berisi jenis penelitian, tempat penelitian, subyek

dan obyek penelitian, data yang dicari, teknis pengumpulan

data, teknik pengambilan data, teknik analisis data.

BAB IV. Gambaran umum Perusahaan

Bab ini berisi mengenai sejarah berdirinya perusahaan,

lokasi perusahaan, dan struktur organisasi perusahaan.

BAB V. Analisis Data Dan Pembahasan

Dalam bab ini akan dikemukakan hasil temuan lapangan,

yang berupa data hasil penelitian dan pembahasan

mengenai uji beda pendapatan dan regersi pengaruh jasa

kredit pada C.U Lantang Tipo dan kesejahateraan

masyarakat.

BAB VI. Kesimpulan, Saran dan Keterbatasan

Bab ini berisi kesimpulan dari hasil pembahasan dan

saran-saran bagi Credit Union Lantang Tipo dan bagi

BAB II

LANDASAN TEORI

A. Arti Koperasi.

Menurut Internasional Cooperative Alliance (ICA) koperasi

didefinisikan sebagai kumpulan orang-orang atau badan hukum yang

bertujuan untuk perbaikan social ekonomi anggotanya dengan memenuhi

kebutuhan ekonomi anggotanya dengan jalan berusaha bersama dengan

saling membantu antara satu dengan lainnya dengan cara membatasi

keuntungan, usaha tersebut harus didasarkan prinsip-prinsip koperasi (

Hendar dan Kusnadi,2002: 13).

Menurut UU No. 25 tahun 1992, koperasi didefinisikan sebagai

“badan usaha yang beranggotakan orang seorang atau badan hukum

koperasi dengan melandaskan kegiatannya berdasarkan prinsip-prinsip

koperasi sekaligus sebagai gerakan ekonomi yang berlandaskan asas

kekeluargaan” (Hendar dan Kusnadi,2002: 14).

Menurut Calvert (1959) dalam bukunya yang berjudul “The law

and Principles of Cooperation”, koperasi didefinisikan sebagai organisasi

orang-orang yang hasratnya dilakukan secara sukarela sebagai manusia

atas dasar kemampuan untuk mencapai tujuan ekonomi masing-masing

(Hendar dan Kusnadi,2002: 14).

Mohamad Hatta dalam bukunya “Koperasi Membangun dan

untuk memperbaiki nasib penghidupan ekonomi berdasarkan tolong

menolong (Hendar dan Kusnadi,2002: 15).

Menurut Internasional Labor Organization (ILO), melalui

Rekomendasi No. 127, koperasi didefinisikan sebagai suatu perkumpulan

orang, yang bergabung secara sukarela untuk mewujudkan tujuan bersama,

melalui pembentukan suatu organisasi yang diawasi secara demokratis,

dengan memberikan kontribusi yang sama sebanyak jumlah yang

diperlukan, turut serta menanggung resiko yang layak untuk memperoleh

kemanfaatan dari kegiatan usaha, dimana para anggota berperan secara

aktif (Hendar dan Kusnadi,2002: 15)

Menurut Ropke (1985) koperasi didefinisikan sebagai organisasi

bisnis yang para pemilik dan anggotanya adalah juga pelanggan utama

perusahaan tersebut. kriteria identitas suatu koperasi akan merupakan dalil

atau prinsip identitas yang membedakan unit usaha koperasi dari unit

usaha yang lainnya” (Hendar dan Kusnadi,2002: 17).

B. Koperasi Simpan Pinjam (KSP)

Sesuai peraturan Pemerintah Nomor 9 Tahun 1995 pasal 1, bahwa

Koperasi Simpan Pinjam adalah koperasi yang kegiatannya hanya uasaha

simpan pinjam. Keanggotaan koperasi simpan pinjam pada prinsipnya

bebas bagi semua orang yang memenuhi untuk menjadi anggota koperasi

dan orang-orang dimaksud mempunyai kegiatan usaha atau mempunyai

C. Credit Union (CU).

Credit union adalah sekumpulan orang yang telah bersepakat untuk

bersama-sama menabungkan uang mereka. Kemudian uang tersebut

dipinjamkan diantara mereka sendiri dengan bunga yang ringan, untuk

maksud produktif dan kesejahteraan. Dengan demikian pinjaman tersebut

akan menguntungkan anggota (CUCO, 1973: 1).

D. Tujuan

Credit Union didirikan untuk tiga macam tujuan, yaitu

1. Membimbing dan mengembangkan sikap hemat diantara para

anggotanya sehingga effisien dan effektivitas usaha tercapai.

2. Memberi pinjaman layak, tepat dan terarah.

3. Mendidik anggota dalam hal menggunakan uang secara bijaksana.

E. Peran Sentral Credit Union

Credit union sebagai lembaga keuangan, koperasi kredit memiliki

peranan penting dalam proses perkembangan ekonomi masyarakat. Credit

union menjadi mesin pengelola keuangan yang turut membantu

masyarakat keluar dari jeratan ekonomi. Lembaga keuangan kredit ini

mempunyai kedudukan penting dalam bidang finansial dan pendidikan

Apa saja peranan credit union dalam peningkatan ekonomi

kerakyatan, berikut beberapa hal penting yang diemban dan telah dicapai

credit union atau CU (Odop, Nistains. 2008 : 19 )

1. CU mampu mempersatukan, mengarahkan, mengangkat daya kreasi,

usaha, dan daya cipta masyarakat golongan bawah untuk

meningkatkan perekonomiannya.

2. CU telah terbukti mampu menjadi lembaga keuangan kredit dan siap

melayani para anggotanya terutama dalam hal simpan pinjam.

3. CU telah menjadi bapak anggkat dan guru pembimbing yang baik

dalam proses pendampingan masyarakat dalam hal peningkatan

perekonomian keluarga dan kecerdasan dalam pengelolaan uang

maupun kecerdasan dalam pembangnan sebuah bisnis.

4. CU berperan aktif dalam membina kelangsungan perkembangan

demokrasi ekonomi masyarakat arus bawah.

5. CU telah menjadi sebuah institusi keuangan lokal yang mampu

menyediakan lapangan kerja baru bagi para profesionalisme.

6. CU menjadi sebuah kekuatan korporasi keungan yang siap melaju

dalam hal pengemanbangan ekonomi jangka panjang.

F. Credit Union Mampu Meningkatkan Kesejahteraan

Karena pengelolaan yang profesional dan tersistem dengan sangat

diemban CU telah sampai pada titik dimana semua sistem telah berjalan

dengan baik, terorganisir dan berjalan baik di lapangan.

CU berdomisili untuk melayani dan berkembang bersama

masyarakat. Sejauh ini bukti yang menyatakan bahwa keberadaan CU

mampu meningkatkan taraf hidup anggotanya sudah tidak dapat

diragaukan lagi. Efek dan manfaat yang timbul bukan hanya peningkatan

kondisi finansial keluarga anggota melainkan peningkatan – peningkatan

lain seperti kehidupan sosial yang meningkat, pendidikan yang semakin

baik dan tentu masih banyak aspek yang terpengaruh. (Odop, Nistains.

2008 : 24 )

G. Faktor yang Mempengaruhi Kelangsungan Credit Union

Di dalam tubuh dan proses perkembangan Credit Union sendiri

tidak lepas dari dua pengaruh besar yakni pengaruh internal dan eksternal.

(Odop, Nistains .2008 : 25 )

1. Faktor internal

Faktor internal dalam keberlangsungan hidup CU adalah pada

komitmen pengurus dan dewan penasihat untuk terus bekerja untuk

meningkatkan kinerja pelayanan dan perkembangan Credit Union.

2. Faktor eksternal

Faktor eksternal dari credit union berkaitan dengan animo dan

CU-ria. Ini menjadi pendorong utama dalam prosesi sukses dan

berkembang CU di tengah – tengah masyarakat.

H. Credit Union Sebagai Penyedia Lapangan Kerja

Credit Union di Kalimantan telah menyerap ratusan tenaga kerja

professional dari lulusan SMU hingga lulusan sarjana. Mereka ini tergabung

dalam kepengurusan CU dan terlibat banyak didalamnya. Ratusan tenaga kerja

menggantungkan masa depan kepada pertumbuhan dan kemajuan usaha ini.

Secara tidak langsung, Credit Union telah membantu pemerintah dalam

penyerapan tenaga kerja profesional sehingga anggka penganguran dapat

ditekan. (Odop, Nistains. 2008 : 28 ).

I. Peran dan Tugas Koperasi

1. Meningkatkan taraf hidup sederhana masyarakat Indonesia.

2. Mengembangkan demokrasi ekonomi di Indonesia.

3. Mewujudkan pendapatan masyarakat yang adil dan merata dengan cara

J. Produk – produk Credit Union Lantang Tipo.

Produk dan Pelayanan yang terdapat pada Credit Union Lantang

Tipo sebagai berikut.

1. Simpanan Saham

Saham adalah bukti kepemilikan/keikutsertaan anggota dalam CU

Lantang Tipo. Simpanan saham terdiri dari simpanan pokok dan

simpanan wajib. Besarnya simpanan pokok, simpanan wajib dan

balas jasa simpanan saham ditentukan dalam Rapat Anggota

Tahunan. Balas jasa simpanan saham dibagikan sebagai deviden

dan dibukukan pada akhir tahun buku. Simpanan saham tidak dapat

ditarik selama masih menjadi anggota.

a. MUHUNT merupakan produk simpanan unggulan di CU

Lantang Tipo yang wajib dimiliki oleh semua anggota.

Balas jasa simpanan Muhunt sangat kompetitif.

Perhitungannya dengan menggunakan sistem harian

berdasarkan jumlah hari mengendap dan dibukukan setiap

akhir bulan.

b. PUSANT (Pensiun Sejahtera Aman Nyaman Tentram)

adalah tabungan untuk persiapan dana pensiun anggota.

Pusant terutama ditujukan untuk pegawai swasta yang mau

2. Simpanan Bunga Harian

a. TABING, tabungan yang digunakan untuk menyimpan

dana cadangan belanja harian.

b. RAYA, simpanan khusus untuk hari raya, baik hari raya

keagamaan maupun tradisional.

c. MASAO, simpanan untuk persiapan biaya pernikahan bagi

muda-mudi anggota CU Lantang Tipo.

d. SUMPUA merupakan produk khusus untuk memfasilitasi

penarikan pensiun dari balas jasa MUHUNT atau

PUSANT. SUMPUA juga bisa digunakan untuk

memfasilitasi lembaga mitra dalam menyalurkan gaji

kepada karyawannya.

3. Tabungan Pelajar

a. TAS adalah tabungan anak sekolah, tabungan yang

bertujuan untuk menanamkan budaya menabung sejak dini.

Penabung adalah anak-anak yang berusia maksimal 17

tahun dan telah menjadi anggota CU Lantang Tipo.

b. TODINKG adalah tabungan yang bertujuan untuk

mempersiapkan dana pendidikan anak-anak anggota CU

Lantang Tipo. Masa menabung 5 sampai dengan 20 tahun.

c. NTABAN adalah simpanan berjangka. Jangka waktu

bulan. Balas jasa NTABAN bervariasi tergantung jangka

waktu penempatan.

d. TAPLAS merupakan tabungan bagi para petani anggota

CU Lantang Tipo untuk mempersiapkan dana peremajaan

(replanting) kebun tanaman keras.

4. Tabungan Wisata

WISATA, tabungan khusus yang dapat dimanfaatkan untuk biaya

transport, akomodasi, konsumsi, uang saku, dan administrasi

lainnya yang berkaitan dengan kegiatan wisata baik di dalam

maupun di luar negeri.

5. P I N J A M A N

Salah satu produk dari CU Lantang Tipo adalah pinjaman, dan

pinjaman ini dibagi atas tiga kelompok pinjaman menurut

tujuannya.

a. Pinjaman Produktif

Pinjaman Produktif digunakan untuk kepentingan berikut.

1). Kredit Menambah Simpanan (KMS)

2) Kredit Usaha Dagang

3). Kredit Pembelian Kendaraan Angkutan

4). Kredit Pertanian Kredit Properti

b. Pinjaman Konsumtif

Pinjaman Konsumtif digunakan untuk kepentingan di berikut.

1). Kredit Membangun/ Rehap Rumah

2). Kredit Sepeda Motor

3). Kredit Mobil Pribadi/ Keluarga

4). Kredit Barang Elektronik

5). Kredit Pesta

6). Kredit Kesehatan

7). Kredit Pendidikan

8). Kredit Perabot Rumah Tangga

9). Kredit Aksesoris

c. Pinjaman Darurat

Kredit Darurat

a. Kredit darurat diberikan kepada anggota yang masih

mempunyai saldo kredit tetapi karena kebutuhan yang

sangat mendesak maka dapat mengajukan kredit baru

dengan posisi saldo simpanan Muhunt ( MUHUNT

merupakan produk simpanan unggulan di CU Lantang Tipo

yang wajib dimiliki oleh semua anggota. Balas jasa

simpanan Muhunt sangat kompetitif. Perhitungannya

dengan menggunakan sistem harian berdasarkan jumlah

ditambah simpanan saham lebih besar daripada saldo

kredit.

6. Bantuan dan Perlindungan

Produk dari CU Lantang Tipo yang berfungsi sebagai bantuan dan

perlindungan terhadap anggota terdiri atas lima macam produk,

kelima macam produk tersebut memiliki funggsi – fungsi yang

berbeda. Kelima produk tersebut adalah.

a. SOLKESTA (Solidaritas Kesehatan Anggota)

Solkesta merupakan wujud solidaritas terhadap sesama anggota

yang sakit dan sangat membutuhkan bantuan berupa biaya

untuk berobat.

b. SOLDUKA (SOLIDARITAS DUKA)

Solduka merupakan wujud solidaritas terhadap sesama anggota

yang meninggal dunia.

c. BUSRI (Bantuan Rawat Inap)

Diberikan kepada anggota yang mengalami Rawat Inap di

Rumah Sakit atau Puskesmas (khusus bagi yang memenuhi

syarat).

d. TUNAS (Santunan Solidaritas)

TUNAS merupakan produk Jaminan Perlindungan Kalimantan

(JALINAN) BK3D Kalimantan yang melindungi simpanan

e. LINTANG (Perlindungan Piutang Anggota)

LINTANG merupakan produk Jaminan Perlindungan

Kalimantan (JALINAN) BKCU-Kalimantan yang melindungi

piutang anggota berdasarkan persyaratan yang telah ditentukan.

K. Faktor – Faktor Penyebab Kegagalan Credit Union.

1. Plafon kredit macet terlalu tinggi.

Kredit macet yang tinggi adalah sebuah gambaran nyata

bagaimana minimnya kemampuan anggota dalam mengembalikan

pinjamannya. Permasalahan seperti ini perlu ditanggulangi secepat

mungkin dengan mengadakan rapat anggota disetiap Tempat

Pelayanan. Membahas permasalahan yang terjadi pada rapat

anggota, memberikan gambaran perjalanan bahaya keuangan

lembaga jika kredit macet berada dititik toleransi yang tinggi. Dan

bersama-sama dengan anggota membuat komitmen baru untuk

tetap mengembalikan pinjaman sesuai standarisasi CU kesepakatan

anggota/pengurus.

2. Profesionalitas kurang

Persoalan profesionalisme kepengurusan menjadi sangat

penting karena ini adalah lembaga keuangan yang dimiliki oleh

setiap anggota. Ketika seluruh elemen yang terkait tidak memiliki

rasa profesional terhadap lembaga keuangannya, serta merta hal ini

pencatatan pada saldo akhir simpanan dan persentase bunga

pinjaman. Jika kekeliruan ini hanya terjadi pada satu atau dua

anggota saja, mungkin masih bisa dianggap sebagai human error,

namun tidak demikian jika kesalahan pencatatan telah menimpa

banyak anggota. Kesimpulannya, pengurus tidak profesional alias

tidak memenuhi kriteria sebagai pegawai CU yang berkualitas.

3. Tidak open management

Open management menjadi penting untuk mengukur

apakan perjalanan lembaga keuangan tetap sehat, hal ini juga perlu

dilakukan untuk menjaga kepercayaan anggota terhadap pengurus.

CU adalah lembaga keuangan kredit yang aktivitas kehidupannya

ada ditangan anggota, ketika anggota tidak percaya lagi terhadap

pengurus, maka berefek sangat besar. Tingkat kredit macet menjadi

tinggi, dana masuk kedalam kas menurun dan keengganan untuk

menjadi anggota baru serta merta muncul karena ada isu negatif

yang menyebutkan CU tidak sehat.

4. Penggantian kepengurusan yang tidak bertanggung jawab.

Kebijakan menggantikan pengurus terutama pada jajaran

atas dimiliki oleh tim pengawas. Dimana tim pengawas wajib

melakukan rapat umum luar biasa untuk bahas persoalan-persoalan

krusial dalam lembaga yang menentukan pergantian kepengurusan.

Tim pengawas memiliki kekuatan untuk membuat semacam

membuat lembaga keuangan menjadi sehat atau membiarkannya

saja. Faktor kepercayaan anggota terhadap pengurus adalah salah

satu bagian terpenting dari proses perjalanan lembaga seperti CU.

Krisis kepercayaan akan mengundang berbagai polemik yang

memengaruhi kinerja lembaga. Ibaratnya jika ada satu penyakit

saja menyerang tubuh kita, maka akan terasa sakit dibagian tubuh

lain secara keseluruhan. Kalau hanya sakit flu mungkin bisa di

anaktirikan namun bagaimana kalau terkena strok atau tumor

ganas, kanker dan sebagainya

5. Kepastian hukum

Kepastian hukum diperlukan agar setiap elemen manusia

yang terlibat di CU baik anggota maupun pengurus bisa berjalan

berbarengan secara profesional. Sekarang ini kepastian hukum

hanya dalam taraf sangsi sosial, hukuman yang dijatuhkan sekedar

berdasarkan rasa “tidak enak hati” tanpa sebuah efek jera yang

cukup kuat, bahkan beberapa kasus terkesan dibiarkan saja.

L. Pengertian kredit

Kredit mempunyai dimensi yang beraneka ragam, dimulai kata

kredit yang berasal dari bahasa Yunani “credere” yang berarti

“kepercayaan“. Dalam arti yang lebih luas, Kredit adalah : Kemampuan

dengan suatu janji pembayarannya akan dilakukan pada suatu jangka

waktu yang disepakati.

UU RI NO.7 Tahun 1992 tentang perbankan menyatakan bahwa

kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu berdasarkan persetujuan atau kesepakatan pinjam-meminjam

atara bank dengan pihak lain, yang mewajibkan pihak pinjam meminjam

untuk melunasi hutangnya setelah jangka waktu tertentu dengan sejumlah

bunga imbalan atau pembagian hasil keuntungan. Kredit dapat

diklasifikasikan berdasarkan beberiapa kriteria yaitu :

a. Jangka Waktu Kredit

Kreteria kredit berdasarkan jangka waktu dapat dibagi menjadi

dua golongan yaitu :

i. Kredit jangka pendek, adalah redit yang memiliki jangka

waktu maksimum satu tahun. Misalnya untuk membiayai

modal kerja, pembiayaan musiman.

ii. Kredit jangka panjang, adalah kredit yang jangka

waktunya lebih dari satu tahun, contohnya adalah kredit

investasi

b. Sifat penggunaan dana

i. Revolving

Pada kredit revolving pinjaman yang telah dilunasi

jenis kredit ini adalah “ naik-turun” sesuai dengan

kebutuhan debitur. Ciri dari kredit Revolving adalah :

1. Debitur diberi suatu plafond/limit kredit tertentu dan

plafon tersebut merupakan jumlah dana maksimum

yang dapat ditarik.

2. Kebutuhan dana tegantung dari cash flow ( arus kas )

Umumnyan termasuk kredit jangka pendek ( minimun

1 Tahun ) dan dapat diperpanjang. Penarikan dapat

juga bertahap atau sekaligus demikian juga

pelunasannya.

ii. Non Revolving

Kredit tidak dapat ditarik secara berulang –ulang.

Ciri-ciri kredit non revolving adalah :

1. Penarikan dana dapat dilakukan secara langsung dan

sekaligus atau secara bertahap sesuai perjanjian

(umumnya penarikan dilakukan secara sekaligus)

2. Pelunasan pinjaman dapat dilakukan secara

bertahap atau sekaligus sesuai perjanjian.

3. Debitur tidak dapat menarik dana yang telah

dilunasi dengan demikian outstanding pinjaman

akan terus menurun .

4. Dari sudut jangka waktunya kredit ini merupakan

iii. Tujuan penggunaan dana

Kreteria kredit penggunaan dana dapat dibagi menjadi :

1. Kredit modal kerja ( working capital loan):

Kredit modal kerja ( working capital loan)

kredit yang diberikan untuk membiayai kegiatan

usahanya atau perputaran modal misalnnya

pemberian barang dagangan dan lainnya. Sifat

penggunaan dana dapat revolving dan non

revolving. Jenis kreditnya pinjaman aksiet (dl) ,PRK

( OD) bisa juga term loan ( TL ) . Umumnya jangka

waktu kredit kurang atau sama dengan satu tahun.

2. investasi( investment Loan)

Kredit yang diberikan utnuk pembiayai

pembelian aktiva tetap ( misalnya tanah,banguan,

mesin,.kendaraan) untuk pemproduksi barang dan

jasa utama yang diperlukan guna relokasi, ekspansi,

modernisasi, usaha atau pendirtian usaha baru. Sifat

penggunaan dana non revolving, jenis kredit TL. TL

dengan grace periode atau kontraction loan dan

umunya jangka waktu kredit lebih dari saru tahun.

3. Kredit konsumsi ( consumer loan )

Kredit yang diberikan bank untuk membiaya

usaha tetapi untuk penmakain pribadi, sifat

menggunaan dananya non revolving dan jenis kredit

pada umumnya term loan, KPR, car loan.

M. Teori Pendapatan.

Pendapatan dapat didefinisikan sebagai berikut : “ Pendapatan

menunjukan jumlah seluruh uang yang diterima oleh seseorang atau rumah

tangga selama jangka waktu tertentu ( biasanya satu tahun ), pendapatan

terdiri dari upah, atau penerimaan tenaga kerja, pendapatan dari kekayaan

seperti : ( sewa, bunga dan deviden ) serta pembayaran transfer atau

penerimaan dari pemerintah seperti tujangan sosial atau asuransi

pengangguran”. ( Samuelson dan Nordhaus, 1997 : 258 )

Adapun menurut Lipsey pendapatan terbagi dua macam, yaitu :

1. Pendapatan perorangan .

Pendapatan perorangan adalah pendapatan yang dihasilkan oleh

atau dibayarkan kepada perorangan sebelum dikurangi dengan

pajak penghasilan perorangan. Sebagian dari pendapatan

perorangan dibayarkan untuk pajak, sebagian ditabung oleh rumah

tangga ; yaitu pendapatan perorangan dikurangi dengan pajak

penghasilan.

2. Pendapatan disposible.

Pendapatan disposible merupakan jumlah pendapatan saat ini yang

pendapatan perorangan dikurangi dengan pajak penghasilan. (

Lipsey, 1991 : 40 )

Sedangkan menurut Gilarso pendapatan atau penghasilan adalah

sebagai balas karya. Pendapatan sebagai balas karya terbagi dalam

enam kategori, yaitu :

1. Upah/ gaji adalah balas jasa untuk pekerjaan yang dilaksanakan

dalam hubungan kerja dengan orang / instansi lain ( sebagai

karyawan yang dibayar ).

2. Laba usaha sendiri adalah balas karya untuk pekerjaan yang

dilakukan sebagai “ pengusaha “ yaitu mengorganisir produksi,

mengambil keputusan tentang kombinasi faktor produksi serta

menanggung resikonya sendiri entah sebagai petani/

tukang/pedagang dan sebagainya.

3. Laba Perusahaan ( Perseroan ) adalah laba yang diterima atau

diperoleh perusahaan yang berbentuk atau badan hukum.

4. Sewa adalah jasa yang diterima oleh pemilik atas penggunaan

hartanya seperti tanah, rumah atau barang-barang tahan lama.

5. Penghasilan campuran ( Mixed Income ) adalah penghasilan yang

diperoleh dari usaha seperti ; petani, tukang, warungan, pengusaha

kecil, dan sebagainya disebut bukan laba, melainkan terdiri dari

berbagai kombinasi unsur-unsur pendapatan :

b. Sebagian berupa sewa untuk tanah/ alat produksi yang

dimiliki sendiri.

c. Sebagian merupakan bunga atas modalnya sendiri.

d. Sisanya berupa laba untuk usaha sendiri.

6. Bunga adalah balas jasa untuk pemakaian faktor produksi uang.

Besarnya balas jasa ini biasanya dihitung sebagai persen ( % ) dari

modal dan disebut tingkat / dasar bunga (rate of interst, disingkat,

atau i). ( Gilarso, 1998: 380)

Pass dan Lowes, berpendapat bahwa pendapatan adalah uang yang

diterima oleh seseorang dan perusahaan dalam bentuk gaji (Wages) upah,

(Salaries) sewa, (Rent), bunga, (Interest), laba, (Profit), dan lain

sebagainya bersama-sama dengan tunjamgan pengangguran, uang pensiun,

dan lain sebagainya. ( Pass dan Lowes, 1994:287)

Menurut Lipsey, profit / keuntungan adalah pendapatan yang

diterima oleh seseorang dari penjualan produk barang maupun produk jasa

yang dikurangi dengan biaya-biaya yang dikeluarkan dalam membiayai

produk barang maupun produk jasa tersebut. ( Lipsey, 1990 : 257 )

N. Teori Kesejahteraan Masyarakat

Kesejahteraan atau sejahtera dapat memiliki empat arti.

1. Dalam istilah umum, sejahtera menunjuk ke keadaan yang baik,

kondisi manusia dimana orang-orangnya dalam keadaan makmur,

2. Dalam

Sejahtera memliki arti khusus resmi atau teknikal, seperti dalam

istila

3. Dalam

jangkauan pelayanan untuk memenuhi kebutuhan masyarakat. Ini

adalah istilah yang digunakan dalam ide

4. Dalam makro ekonomi kesejahteraan adalah keadaan dimana

tingkat konsumsi lebih kecil dari penghasilan. Dimana besar

simpanan (tabungan) adalah minimal sepuluh persen dari

penghasilan pokok dan besar tingkat penghasilan sama dengan atau

lebih tinggi dari investasi yang ditanamkan.

Sen mengatakan bahwa welfare economics merupakan suatu proses

rasional ke arah melepaskan masyarakat dari hambatan untuk memperoleh

kemajuan. Kesejahteraan sosial dapat diukur dari ukuran-ukuran seperti

tingkat kehidupan (levels of living), pemenuhan kebutuhan pokok (basic

needs fulfillment), kualitas hidup (quality of life) dan pembangunan

manusia (humandevelopment). (Masjkuri. Siti Umajah, 2008)

Adapun Compton mendefinisikan kesejahteraan sosial sebagai

representasi tugas kelembagaan negara yang bertanggungjawab untuk

membantu individu dan lembaga-lembaga sosial lain untuk mendorong

tingkat kesejahteraan baik individu maupun keluarga. Lembaga-lembaga

pelayanan sosial diciptakan untuk memelihara tingkat keberfungsian sosial

mengatasi masalahnya sendiri. Definisi ini secara khusus, menekankan

aspek ”institusional” (kelembagaan) negara sebagai pemain utama

kesejahteraan sosial. Definisi seperti ini pada umumnya digunakan oleh

penganut sistem negara kesejahteraan di Eropa. (Masjkuri. Siti Umajah,

2008 )

Nicholson mengemukakan prinsipnya mengenai kesejahteraan

sosial; yaitu keadaan kesejahteraan sosial maksimum tercapai bila tidak

ada seorangpun yang dirugikan. (Masjkuri. Siti Umajah, 2008 )

Midgley, mendefinisikan kesejahteraan sosial sebagai “a condition

or state of human well-being.” Kondisi sejahtera terjadi manakala

kehidupan manusia aman dan bahagia karena kebutuhan dasar akan gizi,

kesehatan, pendidikan, tempat tinggal, dan pendapatan dapat dipenuhi;

serta manakala manusia memperoleh perlindungan dari resiko-resiko

utama yang mengancam kehidupannya. (Masjkuri. Siti Umajah, 2008 )

Menurut Mentri Kordinasi Kesejahteraan Masyarakat, Sejahtera

dapat diartikan suatu kondisi masyarakat yang telah terpenuhi kebutuhan

dasarnya. Kebutuhan dasar tersebut berupa kecukupan dan mutu pangan,

sandang, papan, kesehatan, pendidikan, lapangan pekerjaan, dan

kebutuhan dasar lainnya seperti lingkungan yang bersih, aman dan

nyaman. Juga terpenuhinya hak asasi dan partisipasi serta terwujudnya

masyarakat beriman dan bertaqwa kepada Tuhan Yang Maha Esa

Menurut Departemen Sosial, kesejahteraan sosial adalah keadaan

sosial yang memungkinkan bagi setiap warga negara untuk dapat

memenuhi kebutuhan hidupnya yang bersifat jasmani, rohani dan sosial

sesuai dengan harkat dan martabat manusia, untuk dapat mengatasi

pelbagai masalah sosial yang dihadapi diri, keluarga dan masyarakatnya

dan dapat mengembangkan potensi-potensi dirinya, keluarga dan

masyarakatnya untuk berkembang menjadi lebih baik.

(masterplan.depsos.go.id )

Kesejahteraan sosial dalam UU No. 6 Tahun 1974 mengandung

tiga macam pengertian, yaitu selain kesejahteraan sosial secara luas dan

sempit, kesejahteraan sosial juga diartikan sebagai suatu kondisi. Hal ini

terlihat dari pasal 1 yang berbunyi: "setiap warganegara berhak atas taraf

kesejahteraan sosial yang sebaik-baiknya... ". Jika diartikan sebagai tata

kehidupan dan penghidupan sosial seperti dimaksud dalam pasal 2 ayat 1

UU No. 6 Tahun 1974, kesejahteraan sosial merupakan barang kolektif,

sehingga tidak mungkin seseorang akan mempunyai atau mengalami taraf

kesejahteraan sosial yang berbeda dari orang lain, setidak – tidaknya

dalam lingkungan suatu wilayah tertentu. Jadi dalam pengertian yang

ketiga ini, lebih tepat kalau hanya digunakan istilah "kesejahteraan" saja,

dalam arti terpenuhinya kebutuhan-kebutuhan.

Berdasarkan teory Keynes dalam perekonomian tertutup sederhana

dapat ditarik kesimpulan bahwa kesejahteraan dapat dilihat dari tingkat

infestasi. Investasi sendiri dapat disamakan dengan tabungan atau saving.

Apa bila tujuan menyimpan tabungan adalah untuk tujuan berinvestasi,

seperti deposito dan lain sebagainya.

Berdasarkan data yang ada tentang anggota CU Lantang Tipo

keseluruhannya dapat dikatakan sejahtera dilihat dari besar simpanan yang

dan penghasilan anggota CU. Sehingga tidak diperlukan alat ukur atau

pedoman kriteria-kriteria tentang kesejahteraan anggota CU Lantang Tipo.

Namun yang dititik beratkan pada penelitian ini adalah pengaruh jasa CU

yang berupa jasa kredit terhadap kesejahteraan anggotanya dinilai dari

guna kredit yang diajukan oleh anggotanya terhadap besar pendapatan

anggotanya apakah jasa kredit tersebut meninkatkan laba pendapatan atau

mengurangi laba pendapatan anggota CU yang secara khusus bergerak

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian yang dilakukan berupa studi kasus. Jenis penelitian studi

kasus merupakan penelitian terhadap obyek tertentu pada suatu organisasi

yang pengumpulan datanya menggunakan beberapa elemen, sehingga

kesimpulan yang diambil hanya berlaku pada obyek yang diteliti.

B. Tempat dan Waktu Penelitian

Penelitian dilakukan di wilayah kerja Cerdit Union Lantang Tipo

kantor pusat, di Desa Pusat Damai, Kab. Sanggau Kalimantan Barat.

Penelitian dilakukan pada bulan Oktober - November 2009

C. Subjek dan Objek Penelitian

1. Subjek penelitian adalah orang yang menjadi responden yang akan

ditanyai untuk memperoleh informasi. Subjek dalam penelitian ini

adalah Anggota Credit Union Lantang Tipo.

2. Objek penelitian adalah variabel yang diteliti oleh penulis. Objek

penelitian dalam penulisan ini adalah karakteristik dan tingkat

D. Variabel Penelitian, Definisi dan Operasionalisasi Variabel

1. Variabel Bebas

Adalah semua sebab yang mungkin menjadi kondisi timbulnya suatu

gejala dan tidak terikat pada ruang dan waktu. Variabel yang dipakai

dalam penelitian ini adalah “besar pinjaman, panjang masa keredit dan

lama keanggotaan responden”.

2. Variabel Terikat

Adalah variabel yang besar nilainya dipengaruhi oleh berubahnya waktu,

besar nilai dan hal-hal yang berpengaruh lainnya. Variabel terikat dalam

penelitian ini adalah tingkat kesejahteraan masyarkat dilihat dari sisi

Saving( Saving for Wealth ) atau simpanan setara saham di C.U Lantang

Tipo.

E. Definisi Operasional

Definisi operasional adalah petunjuk tentang bagaimana suatu

variabel dapat diukur, sehingga peneliti mengetahui baik buruknya

penelitian dilaksanakan.

Definisi operasional dalam penelitian ini antara lain :

1. Jenis kelamin adalah pembedaan gender responden atas pria dan

wanita

2. Usia responden adalah tingkat umur anggota C.U yang menjadi

responden dalam penelitian ini. Tingkat umur anggota C.U dibagi

3. Agama adalah kepercayaan yang dianut oleh responden dan dibagi

atas enam pilihan

4. Pendidikan adalah tingkatan penidikan terakhir yang pernah

dienyam oleh responden.

5. Pekerjaan adalah profesi responden yang menhasilkan pendapatan

bagi responden.

6. Pola pinjaman adalah bentuk pengunaan, besar pinjaman dan

konsistensi penggunan dengan alasan peminjaman yang diajukan

responden

7. Laba sebelum kredit adalah tingkat pendapatan atau keuntungan

yang didapatkan dari usaha yang dijalankan sebelum mengakses

kredit di C.U Lantang Tipo.

8. Laba sesudah kredit adalah tingkat pendapatan atau keuntungan

yang didapatkan dari usaha yang dijalankan sesudah mengakses

kredit di C.U Lantang Tipo.

9. Simpanan atau Saving ( Saving For Wealth ) ( Y ) merupakan

acuan besar nilai yang dijadikan tolak ukur tinggkat kesejahteraan

anggota C.U karena safing for wealth atau simpanan setara saham

adalah salah satu tolak ukuran tingkat kekayaan yang berupa

investasi tabungan.

10.Besar pinjaman (X1) merupakan besar nilai uang atau kredit yang

di berikan atau dipinjamkan penyedia jasa layanan kepada anggota

11.Lama pinjaman (X2

12.Lama keanggotaan (X

) merupakan janji atas kredit yang bertujuan

menentukan berapa lama kredit atau pinjaman berjalan.

3

13.Tingkat kesejahteraan adalah tingakatan – tingkatan manusia

dikatakan sejahtera dilihat dari sisi pendapatan, tempat tinggal, dan

kecukupan sandang, pangan, pendidikan , serta pekerjaan. Namun

dalam penelitian ini tinggkat kesejahteraan dilihat berdasarkan

besarnya Simpanan atau Saving ( Saving For Wealth ) yang

responden miliki.

) merupakan nilai atas seberapa lama

responden telah bergabung dalam keanggotaan C.U

F. Populasi, Sampel dan Teknik Sampling

1. Populasi dalam penelitian ini adalah seluruh anggota C.U Lantang

Tipo. Sampel adalah sebagian dari populasi yang diambil dengan

metode tertentu untuk mewakili populasi.

2. Sampel menurut Djarwanto dan Subagyo (1996 : 108) sampel adalah

sebagian dari populasi yang karakteristiknya hendak diselidiki, dan

dianggap bisa mewakili keseluruhan populasi (jumlahnya lebih sedikit

dari pada jumlah populasinya).

Penentuan jumlah sampel dilakukan berdasarkan pada rumus

(Umar, 2003 : 150)

Keterangan :

n = Ukuran sampel.

e = persen kelonggaran ketidaktelitian karena kesalahan

pengambilan sampel yang masih bisa ditolelir atau

diinginkan yaitu sebesar 10%.

q = (1 - p), proporsi populasi yang tidak diinginkan mempunyai

karakteristik tertentu.

Zα/2 = Nilai uji t dengan tingkat keyakinan 95% (Zα/2 = 1,96).

p.q = Jika p dan q tidak diketahui, maka dapat diganti dengan

0,25.

Jumlah sampel harus lebih besar dari 96 maka dibulatkan

menjadi 100 sampel responden, diharapkan sampel tersebut dapat

mewakili populasi yang ada.

3. Teknik yang digunakan dalam keseluruhan pengambilan sampel

adalah teknik Cluster Simple Random Sampling. Pengambilan sampel

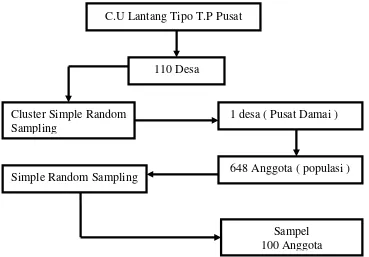

seperti ini dilakukan dengan cara bertingkat yakni memilih lokasi desa

dari 110 desa yang akan dijadikan populasi dipilih secara acak dan

terpilih Desa Pusat Damai. Populasi anggota C.U di Desa Pusat Damai

adalah 648 orang. Untuk menentukan besar sampel yang akan diteliti

penulis mengunakan teknik Simple Random Sampling untuk

menentukan 100 orang yang akan dijadikan sampel dari 648 orang

C.U Lantang Tipo T.P Pusat

Cluster Simple Random Sampling

110 Desa

648 Anggota ( populasi ) 1 desa ( Pusat Damai )

Simple Random Sampling

Sampel 100 Anggota

Damai dengan ciri tertentu yang dianggap mempunyai hubungan erat

dengan ciri-ciri populasi sebagai berikut.

a. Responden adalah anggota C.U Lantang Tipo yang telah

menjadi anggota C.U lebih dari satu Tahun.

b. Responden yang dituju adalah anggota C.U Lantang Tipo yang

berada di wilayah kerja C.U Lantang Tipo T.P pusat.

c. Responden adalah orang yang pernah melakukan peminjaman

atau kredit di C.U Lantang Tipo.

G. Model dan Teknik Analisis Data

1. Crosstabs dan Analisis Persentase

Analisis ini digunakan untuk menganalisis mengenai karekteristik

konsumen ditinjau dari : jenis kelamin, usia, pekerjaan,

penghasilan dan juga menjawab permasalahan pertama mengenai

apakah C.U Lantang Tipo mengutamakan pelayanan kepada

masyarakat ekonomi rendah atau miskin. Rumuan yang di gunakan

mengunakan analisis persentase. Rumus persentase menurut

Sugiyono (1993:63) adalah :

Dimana :

P : Jumlah persentase

nx : Jumlah yang akan dianalisa

N : Jumlah total responden

Hipotersis ”Credit Union Lantang Tipo mengutamakan

pelayanan kepada masyarakat ekonomi rendah atau miskin”

dijelaskan secara deskriptif sesuai data.

2. Penentuan bentuk pola pinjaman di C.U Lantang Tipo.

Dalam menjawab bagaimana bentuk pola pinjaman di C.U Lantang

Tipo penulis mengunakan Program SPSS dalam perhitungannya

yaitu dengan membandingkan secara silang setiap variable yang

berkaitan dengan kredit dan fungsi kredit. Hipotesis “Bentuk pola

pencairan dan pengunaan kredit di Credit Union Lantang Tipo

3. Pengujian Dua Sampel Berpasangan (Paired Sampel T Test)

Dalam menjawab permasalahan ketiga yaitu dengan menganalisis

ada dan tidaknya perbedaan keuntungan atau proifit yang diterima

anggota sebelum dan sesudah mengunakan produk pinjaman kredit

di C.U Lantang tipo maka penulis menggunakan Paired Sampel T

Test atau Pengujian Dua Sampel Berpasangan, hal ini supaya

mendapatkan hasil yang signifikan. Pada analisis data ini penulis

menggunakan SPSS dalam perhitungannya. • Hipotesis yang akan diuji :

Ho : Tidak ada peningkatan secara signifikan antara laba usaha

anggota Credit union Lantang Tipo sebelum mengunakan jasa

pinjaman kredit dan sesudah mengunakan jasa pinjaman kredit di

Credit union Lantang Tipo dilihat dari laba usaha.

Ha : Ada peningkatan secara signifikan antara laba usaha anggota

Credit Union Lantang Tipo sebelum mengunakan jasa pinjaman

kredit dan sesudah mengunakan jasa pinjaman kredit di Credit

union Lantang Tipo dilihat dari laba usaha.

o Menentukan t hitung dan t tabel :

Pada tabel distribusi t dicari pada α = 5 % : 2 = 2,5 % (uji 2 sisi) dengan derajat kebebasan (df) n - 1.

o Kriteria pengujian :

Ho diterima jika – t tabel ≤ t hitung ≤ t tabel

Berdasarkan probabilitas :

Ho diterima jika P value> 0,05 Ho ditolak jika P value< 0,05 4. Analisis Regeresi Linear Berganda

Sesuai dengan judul dari penelitian, maka untuk menguji berbagai

faktor yang mempengaruhi tingkat kesejahteraan masyarakat maka

digunakan model analisis regresi linier berganda.

Adapun model analisis linier berganda adalah :

Y : a + b1X1 + b2X2 + b3X3

Keterangan :

Y : peningkatan simpanan ( Saving for Wealth )

a : konstanta

b1- b3 : koefisien regresi untuk masing-masing variabel

X1 : Besar pinjaman

X2 : Lama pinjaman

X3

• Hipotesis yang akan diuji : : Lama keanggotaan

Ho : Tidak ada pengaruh antara besar pinjaman, panjangnya masa

pinjaman dan lama keanggotaan di Credit union Lantang Tipo

terhadap tingkat kesejahteraan anggota.

Ha : Ada pengaruh antara besar pinjaman, panjangnya masa pinjaman

dan lama keanggotaan di Credit union Lantang Tipo terhadap

• Menentukan t hitung dan t tabel :

Pada tabel distribusi t dicari pada α = 5 % : 2 = 2,5 % (uji 2 sisi) dengan derajat kebebasan (df) n - k – 1.

• Kriteria pengujian :

Ho diterima jika – t tabel ≤ t hitung ≤ t tabel

BAB IV

GAMBARAN UMUM CREDIT UNION LANTANG TIPO

A. Sejarah Berdirinya Koperasi Kredit/Credit Union

Pencetus berdirinya CU Lantang Tipo adalah guru-guru Katolik

yang berdomisili di Pusat Damai Kecamatan Parindu Kabupaten Sanggau.

Hal ini didorong oleh arisan yang sering diadakan tidak dapat memenuhi

kebutuhan anggotanya. Selain itu kegiatannya dirasakan tidak dapat

memupuk kerjasama dan membantu mengatur pengelolaan keuangan

secara tepat.

Pada tahun 1975 mulai diperkenalkan Credit Union ke Kalimantan

Barat oleh CUCO (Credit Union Councelling Office) Indonesia yang

berpusat di Jakarta.

Dimotori oleh Delsos Keuskupan Agung Pontianak yang beralamat

di jalan Imam Bonjol No. 338 Pontianak di bawah pimpinan Pastor Pius

Camperlle, tim kursus dasar untuk Credit Union didatangkan dari Jakarta.

Salah satu daerah tujuan tim adalah Sanggau, Kalimantan Barat. Tim yang

mengunjungi Sanggau dari CUCO Indonesia adalah :

1. Drs. R. W. Robby Tulus selaku pimpinan umum kursus.

2. A. C Lunandi, BA sebagai tenaga pengajar utama.

3. Drs. Suharto Nazir sebagai tenaga pengajar pembukuan.

4. Sukartono , BA sebagai illustrator (membuat poster-poster

Kursus-kursus dasar tersebut diadakan pada tanggal 24 s.d 28

Agustus 1975 di Sanggau dan diikuti oleh 32 peserta dari berbagai Paroki.

Dari Paroki Pusat Damai ada 5 peserta, yaitu :

1. Bass Kasan, BA ; guru agama Katolik dan ketua rombongan.

2. St. Atjin ; Kepala SD Bersubsidi Pusat Damai.

3. D. Djiwa ; Sekretaris Paroki dan Kepala Kampung Pusat Damai.

4. Sr. Aloysia ; Wakil Kepala SD Bersubsidi Pusat Damai.

5. P. Dael Pongkuk ; guru SMP Yos Sudarso Pusat Damai.

Para peserta kursus merupakan angkatan ke-63 di Indonesia dan

masing-masing peserta mendapatkan sertifikat dengan Nomor 63/ VIII/

1975 yang diserahkan pimpinan kursus pada tanggal 28 Agustus 1975.

Setelah mengikuti kursus dasar ini, kelima orang utusan Paroki

Pusat Damai segera menindaklanjuti hasil kursus dengan cara :

a) Mengadakan pertemuan pada tanggal 12 Januari 1976 dengan

guru-guru, para katekis dan tokoh masyarakat di Pusat Damai.

b) Mengunjungi kampung-kampung yang berada di sekitar Pusat

Damai untuk mempromosikan Credit Union.

Kemudian berhasil dikumpulkan 27 orang guru untuk mengikuti

kursus dari Credit Union dan mereka bersepakat mendirikan Credit Union.

Hari itu tanggal 2 Februari 1976, ke-27 orang peserta bersepakat

menyatakan mendirikan Credit Union dengan nama Pra Credit Union

dengan pembimbing Pastor Ewald Beck yang pada saat itu merupakan

Kesepakatan yang dihasilkan meliputi : pemilihan badan pengurus,

penetapan nominal saham sebesar Rp. 250,- / Saham, penetapan bunga

pinjaman sebesar 2% / Angsuran, menetapkan Lantang Tipo sebagai nama

Koperasi Kredit yang mereka dirikan, berpedoman pada prinsip dasar yang

berbunyi “bukan mencari untung melainkan pelayanan yang diutamakan”,

penetapan hari berdirinya pada tanggal 2 Februari 1976. Dan

perkembangan berikutnya menjadi CU Lantang Tipo.

Nama Lantang Tipo diambil dari bahasa Dayak Hibun/Pandu (sub

suku Dayak di daerah Kecamatan Parindu). LANTANG artinya tunas,

tumbuhan muda yang baru muncul, sedangkan TIPO adalah nama

tumbuhan hutan mirip lengkuas atau laos yang selalu tumbuh berumpun.

Tumbuhan TIPO memiliki semangat hidup yang tinggi. Bila TIPO

dipancung atau dipotong, maka akan segera muncul tunasnya kembali.

Dengan demikian Lantang Tipo juga berarti semangat kebersamaan untuk

terus bertumbuh, berkembang dan ingin maju dalam segala hal kehidupan

menuju kesejahteraan.

Dalam perkembangannya CU Lantang Tipo terus berbenah dan

konsisten dalam menjalankan nilai-nilai dan prinsip koperasi. CU Lantang

Tipo terbuka untuk semua golongan, suku, agama, apa pun latar belakang

sosialnya, berpendidikan atau tidak bukan jadi soal. Yang paling penting

siapa yang mempunyai itikat baik untuk bisa saling percaya dan

bekerjasama, dan mau secara mandiri mengelola hidup agar hari esok

Sejak tanggal 11 September 1995 CU Lantang Tipo telah memiliki

badan hukum dengan nomor 90.a/ BH/ X/ pada tanggal 11 September

1995 yang ditetapkan pada tanggal 1 Agustus 2000 dengan nama Koperasi

Kredit CU Lantang Tipo dan Kabupaten Sanggau sebagai wilayah

kerjanya.

B. Visi

Lembaga keuangan pilihan utama masyarakat kita sehat dan aman,

produk berbasis kepuasan anggota, dengan slogan “Lantang Tipo, Pantang

Tipu”.

C. Lokasi Koperasi Kredit

Credit Union LANTANG TIPO Pusat yang berbadan Hukum No.

90. a BH/X TGL 11 September 1995, beralamat di Jalan Pancasila No.04

Pusat Damai, Kecamatan Parindu, Kabupaten Sanggau, Provinsi

Kalimantan Barat 78561, yang merupakan Credit Union terbesar dalam

lingkup Badan Koordinasi Koperasi Kredit Daerah (BK-3D) atau

BKCU-Kalimantan.

CU LANTANG TIPO ini dapat membuka Tempat Pelayanan di

tempat lain di luar tempat tinggal sebagian besar anggotanya dengan