Jalan. Samudra Galaxi 5 No.14,Kemang

Jakarta Selatan

Kata Pengantar

Puji syukur saya panjatkan kepada Tuhan Yang Maha Kuasa,

yang memberikan saya kesempatan untuk membuat makalah

Aktiva Tetap ( Fixed Asset ) tepat pada waktunya.

Makalah ini dibuat oleh Salwa Valensia dengan bimbingan Bu

Lestari Manurung S.Pd. Makalah ini dibuat untuk menambah

wawasan siswa. Agar siswa lebih kreatif dalam belajar.

Saya ingin mengucapkan terimakasih kepada semua pihak

yang telah membantu saya dalam mengerjakan makalah ini :

1. Orang tua, kakak, dan adik tersayang atas restu dan

dorongannya kepada saya.

2. Bu Lestari Manurung S.Pd selaku guru yang membimbing

saya dalam mengerjakan makalah ini.

3. Teman teman tersayang yang telah memberikan semangat

kepada saya.

4. Dan, semua pihak yang telah membantu baik secara

langsung maupun tidak langsung.

Saya menyadari bahwa penulisan tugas ini masih terdapat

banyak kekurangan dan keterbatasan waktu, kemampuan

dan pengetahuan bahkan masih jauh dari kesempurnaan.

Saran dan kritik saya perlukan untuk menyempurnakan

makalah ini.

Jakarta,21 Oktober 2013

Antina Thalia

Metoda ini menganggap bahwa harta tetap dimanfaatkan dengan cara yang sama dari tahun-ketahun, sehingga besarnya penyusutan harta tetap setiap periode akuntansi adalah sama.besarnya penyusutan harta tetap dengan metoda ini dipengaruhi oleh tiga faktor yaitu:

1. Harga perolehan harta tetap 2. Nilai residu

3. Umur manfaat dari harta tetap yang bersangkutan

Penyusutan dengan cara ini dapat dilakukan dengan memakai rumus sebagai berikut:

P = HP – NS UE Keterangan:

P = Penyusutan per periode

HP = Harga perolehan dari harta tetap NS = Nilai residu

UE = Umur manfaat Contoh Soal :

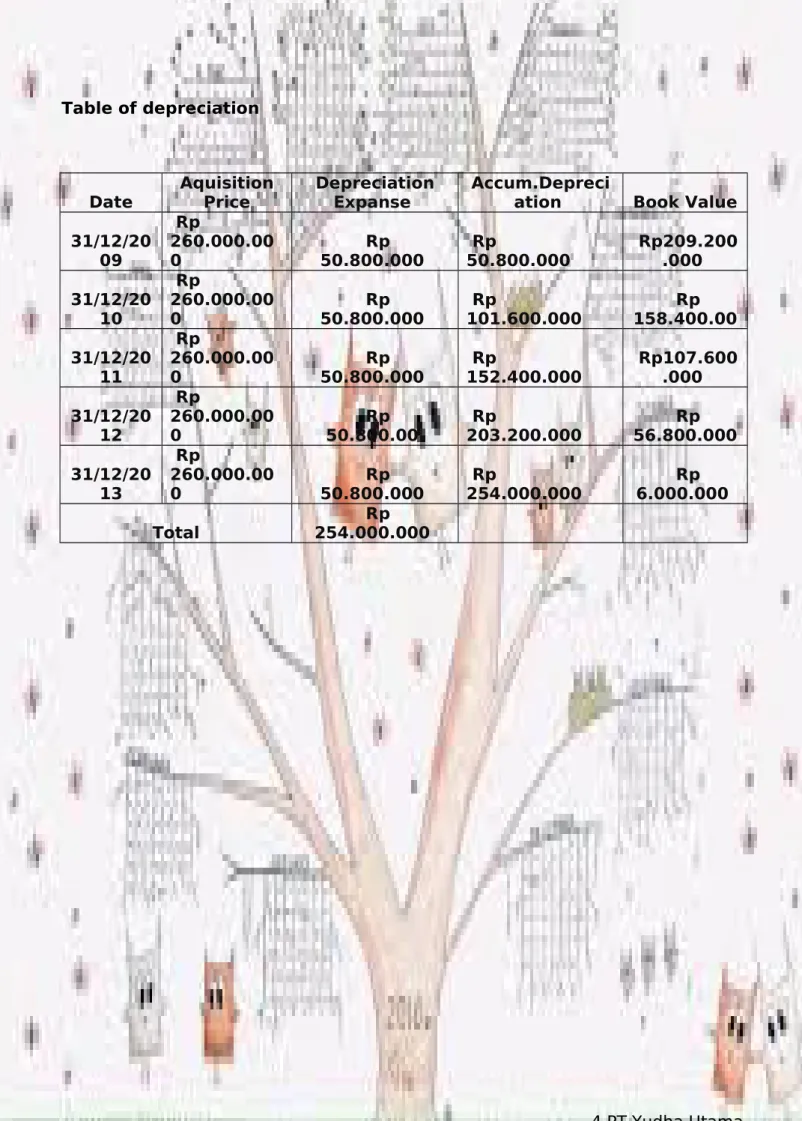

On 1 january 2009 PT.Yudha Utama a car with a price of Rp. 250.000.000 in cash. Cost incurred with the acquisition of the car is Rp. 10.000.000. estimated economic life of 5 year of round. Residual value of the car at the end of the 5 year is Rp 6.000.000.

requested : a. Make a cost of depreciation/year b.table of depreciation Answer: a . *Acquisition Price: Price of buy Rp250.000.000 Cost of other Rp 10.000.00 0 Aquisition Price Rp260.000.000 *Depreciation/ year: Rp260.000.000 - 6.000.000 Rp 5 : Rp 50.800.00 0

Table of depreciation

Date Aquisition Price Depreciation Expanse Accum.Depreciation Book Value 31/12/20 09 Rp 260.000.00 0 50.800.000 Rp Rp 50.800.000 Rp209.200.000 31/12/20 10 Rp 260.000.00 0 50.800.000 Rp Rp 101.600.000 158.400.00 Rp 31/12/20 11 Rp 260.000.00 0 50.800.000 Rp Rp 152.400.000 Rp107.600.000 31/12/20 12 Rp 260.000.00 0 50.800.00 Rp Rp 203.200.000 56.800.000 Rp 31/12/20 13 Rp 260.000.00 0 50.800.000 Rp Rp 254.000.000 6.000.000 Rp Total 254.000.000 Rp

METODA SALDO MENURUN DENGAN PERSENTASE

DUA KALI GARIS LURUS (DOUBLE DECLINING

BALANCE)

Penyusutan pertahun = 2 x Persen Garis Lurus x Nilai Buku Penyusutan dengan cara ini dapat dilakukan dengan memakai rumus sebagai berikut:

Persentase penyusutan = 2 x 20% = 40% Contoh Soal :

PT.Yudha Utama equipment acquired by early 2001 acuisition price Rp.10.000.000, estimated economic life of the equipment the 5 years. Requested: a. Make a depreciation/year

b. Table of depreciation Answer: a. *Depreciation/yea r = Rp15.000.000 - Rp2.000.000 5 = Rp 2.600.000 *Presentase Depreciation = 100% : 5 X 2 = 10 *Depreciation : Year 1 : 40% x Rp.15.000.000= Rp.6.000.000 Year 2 : 40% x Rp.9.000.000 = Rp.3.600.000 Year3: 40% x Rp.5.400.000 = Rp.2.160.000 Year4: 40% x Rp.3.240.000 = Rp.777.600 b. Table of Depreciation

Date Acquisition Price Depreciation Exspanse Accumulated Depreciation Book Value 31/12/20 Rp Rp Rp Rp9.000

01 10.000.000 6.000.000 6.000.000 .000 31/12/20 02 10.000.000 Rp 3.600.000 Rp 9.600.000 Rp Rp5.400.000 31/12/20 03 10.000.000 Rp 2.160.000 Rp 11.760.000 Rp Rp3.240.000 31/12/20 04 10.000.000 Rp 1.296.000 Rp 13.056.000 Rp Rp1.944.000 31/12/20 05 10.000.000 Rp 777.600 Rp 13.833.600 Rp Rp1.166.400 Jumlah 13.833.600 Rp

METODE JUMLAH ANGKA TAHUN (THE SUM OF THE

YEAR METHOD)

Penyusutan dengan Metoda ini dapat dicari dengan cara menjumlahkan semua angka dari umur ekonomis dari harta tetap yang bersangkutan. Rumus sebagai berikut:

Jumlah angka tahun adalah jumlah dari digit umur ekonomis suatu harta tetap. Misalnya bila umur ekonomis harta tetap adalah :

a. Umur ekonomis 3 tahun maka JAT = 3 + 2 + 1 = 6 b. Umur ekonomis 4 tahun maka JAT = 4 + 3 + 2 + 1 = 10 c. Umur ekonomis 5 tahun maka JAT = 5 + 4 + 3 + 2 + 1 = 15

d. Umur ekonomis 8 tahun maka JAT = 8+ 7 + 6 + 5 + 4 + 3 + 2 + 1 = 36

e. Umur ekonomis 10 tahun maka JAT =10 + 9 + 8 + 7 + 6 + 5 + 4 + 3 + 2 + 1 = 55

Setelah itu lanjutkan dengan cara berikut : Sisa umur

aktiva X jumlah yang harus disusutkan Jumlah angka

tahun Contoh soal!!

PT. Yudha Utama was purchased a machine in june 2012 at price Rp. 24.000.000. Began operation in july 2012, with estimated economic life 6 year.Machine has recidual value Rp.3.000.000.

Requested: a. Make a depreciation/year b.Table of depreciation Answer: a . 2012 = 6 X Rp 24.000.000 - 3.000.000 Rp = Rp 10.500.00 0 1 2

year 1 (2013) = 6 X Rp 21.000.000 - Rp 10.500.00 0 = Rp 3.000.000 2 1 year 2 (2014) = 5 X Rp 10.500.000 = 2.500.000 Rp 2 1 year 3 (2015) = 4 X Rp 10.500.000 = 2.000.000 Rp 2 1 year 4 (2016) = 3 X Rp 10.500.000 = 1.500.000 Rp 2 1 year 5 (2017) = 2 X Rp 10.500.000 = 1.000.000 Rp 2 1 year 6 (2018) = 1 X Rp 10.500.000 = 500.000 Rp 2 1 b. Table of depreciation

Date Acquisition Price ExspanseDep. DepreciationAccum. Book Value 06/12/201 2 24.000.000 Rp 10.500.000 Rp 10.500.000 Rp 13.500.000 Rp 31/12/201 3 24.000.000 Rp 2.500.000 Rp 13.000.000 Rp 11.000.000 Rp 31/12/201 4 24.000.000 Rp 2.000.000 Rp 15.000.000 Rp 9.000.000 Rp 31/12/201 5 24.000.000 Rp 1.500.000 Rp 16.500.000 Rp 7.500.000 Rp 31/12/201 6 Rp 24.000.000 Rp 1.000.000 Rp 17.500.000 Rp 6.500.000 31/12/201 7 Rp 24.000.000 Rp 500.000 Rp 18.000.000 Rp 6.000.000 31/12/201 8 24.000.000 Rp 10.500.000 Rp 28.500.000 Rp (4.500.000) Rp Total 28.500.000 Rp

Metode Unit Produksi (

Metode Unit Produksi (Units of Production

Method)

Metode ini adalah metode perhitungan penyusutan harta tetap yang

Metode ini adalah metode perhitungan penyusutan harta tetap yang

didasari pada perkiraan kemampuan produksi barang yang akan

didasari pada perkiraan kemampuan produksi barang yang akan

dihasilkan selama umur manfaat dari harta tetap yang bersangkutan.

dihasilkan selama umur manfaat dari harta tetap yang bersangkutan.

Rumus:

Rumus:

Penyusutan per tahun :

Penyusutan per tahun :

Atau penyusutan per unit :

Atau penyusutan per unit :

Contoh Soal :

Contoh Soal :

PT.

PT. Yudha Yudha Utama January 2001 to buy a machine costing Rp . Utama January 2001 to buy a machine costing Rp .

50.000.000

50.000.000, transportation costs Rp. 5.000.000, installation costs Rp. transportation costs Rp. 5.000.000, installation costs Rp.

5.000.000, testing costs Rp. 4.000.000, economic life of 5 years, residual

5.000.000, testing costs Rp. 4.000.000, economic life of 5 years, residual

values

values Rp. 6.000.000Rp. 6.000.000

2001 60.000 2000 2002 105.000 6000 2003 120.000 6200 2004 115.000 6300 2005 100.000 4000 Total 500.000 24500 Answer: Answer: a.

a. Acquisition Price :Acquisition Price : Purchase price Purchase price Rp. 50.000.000Rp. 50.000.000 Transportation cost Transportation cost Rp. 5.000.000Rp. 5.000.000 Installation cost Installation cost Rp. 5.000.000Rp. 5.000.000 Testing cost Testing cost Rp. 4.000.000 +Rp. 4.000.000 + Rp. Rp. 14.000.000+ 14.000.000+ Acquisition price Acquisition price Rp. 64.000.000Rp. 64.000.000 Depreciation per year:

Depreciation per year:

2001 2001 : : × (64.000.000 – 6.000.000) = Rp 6.960.000 × (64.000.000 – 6.000.000) = Rp 6.960.000 2002 2002 : : × (64.000.000 – 6.000.000) = Rp 12.180.000 × (64.000.000 – 6.000.000) = Rp 12.180.000 2003 2003 : : × (64.000.000 – 6.000.000) = Rp 13.920.000 × (64.000.000 – 6.000.000) = Rp 13.920.000 2004 2004 : : × (64.000.000 – 6.000.000) = Rp 13.340.000 × (64.000.000 – 6.000.000) = Rp 13.340.000 2005 2005 : : × (64.000.000 – 6.000.000) = Rp 11.600.000 × (64.000.000 – 6.000.000) = Rp 11.600.000 b.

b. Depreciation Table :Depreciation Table :

Date Acquisition Price Depreciation Expanse DepreciationAccum. Book Value 31/12/20 01 Rp 64.000.000 Rp 6.960.000 Rp 6.960.000 Rp 57.040.000 31/12/20 02 Rp 64.000.000 Rp 12.180.000 Rp 19.140.000 Rp 44.860.000 31/12/20 03 Rp 64.000.000 Rp 13.920.000 Rp 33.060.000 Rp 30.940.000 31/12/20 04 Rp 64.000.000 Rp 13.340.000 Rp 46.400.000 Rp 17.0.000 31/12/20 05 Rp 64.000.000 Rp 11.600.000 Rp 58.000.000 Rp 6.000.000 Total Rp 58.000.000

Metode Jam Kerja ( Office Hours Method )

Metode Jam Kerja ( Office Hours Method )

Metode ini adalah metode perhitungan penyusutan harta tetap yang didasari pada perkiraan kemampuan harta tetap yang bersangkutan pekerja.

Rumus:

Penyusutan per tahun : Atau penyusutan per unit :

Example:

PT.Yudha Utama January 2001 to buy a machine costing Rp . 60.000.000, transportation costs Rp. 2.000.000, installation costs Rp. 1.00.000, testing costs Rp. 1.000.000, economic life of 5 years, residual values Rp. 5.000.000

Year Production Unit Office Hours 2001 Rp 70,000 Rp 4,000 2002 Rp 80,000 Rp 5,000 2003 Rp 90,000 Rp 6,000 2004 Rp 75,000 Rp 3,000 2005 Rp 65,000 Rp 2,000 TOTAL Rp 380,000 Rp 20,000 Answer: Answer:

Acquisition priceAcquisition price Purchase price Purchase price Rp. 60.000.000Rp. 60.000.000 Transportation cost Transportation cost Rp. 2.000.000Rp. 2.000.000 Installation cost Installation cost Rp. 1.000.000Rp. 1.000.000 Testing cost Testing cost Rp. 1.000.000 +Rp. 1.000.000 + Rp. 4.000.000+ Rp. 4.000.000+ Acquisition price Acquisition price Rp. 64.000.000Rp. 64.000.000 Depreciation per year:

Depreciation per year:

2001 : 2001 : × (64.000.000 - 5.000.000) = Rp 11.800.000× (64.000.000 - 5.000.000) = Rp 11.800.000 2002 : 2002 : × (64.000.000 - 5.000.000) = Rp 14.750.000 × (64.000.000 - 5.000.000) = Rp 14.750.000 2003 : 2003 : × (64.000.000 - 5.000.000) = Rp 17.700.000 × (64.000.000 - 5.000.000) = Rp 17.700.000 2005 × (64.000.000 - 5.000.000) = Rp 8.850.000 × (64.000.000 - 5.000.000) = Rp 8.850.000 2005 : 2005 : × (64.000.000 - 5.000.000) = Rp 5.900.000 × (64.000.000 - 5.000.000) = Rp 5.900.000 Depreciation Table: Depreciation Table:

Date Acquisition Price Depreciation Expanse DepreciationAccum. Book Value 31/12/20 01 Rp 64.000.000 Rp 11.800.000 Rp 11.800.000 Rp 52.200.000 31/12/20 02 Rp 64.000.000 Rp 14.750.000 Rp 26.550.000 Rp 37.450.000 31/12/20 03 Rp 64.000.000 Rp 17.700.000 Rp 44.250.000 Rp 19.750.000 31/12/20 Rp Rp Rp Rp

04 64.000.000 8.850.000 53.100.000 10.900.000 31/12/20

05 Rp 64.000.000 Rp 5.900.000 Rp 59.000.000 Rp 5.000.000

Total Rp 59.000.000

PENGHENTIAN AKTIVA TETAP

Pemakaian aktiva tetap bisa diakhiri karena hal-hal sebagai berikut :

1.Dihentikan dari pemakaian : Aktiva tetap dijadikan barang yang tidak dipakai lagi

2.Dijual : Aktiva tetap dijual kepada pihak lain

3.Ditukarkan : Aktiva tetap ditukarkan dengan aktiva lain.

FIXED ASSETS ARE DISPOSSED OFF OR

REMOVED (DIBUANG)

PT.Yudha Utama have a machine with an acquisition cost of Rp. 80,000,000 in a severe state of disrepair, so its use should be

discontinued. accumulated depreciation amounted to Rp 78,000,000 and Rp 1,000,000 freight charge

Make: termination of fixed assets journal! Acquisition Price Rp 80,000,000.0 0 Accum. Depreciation Rp 78,000,000.0 0 Rp 2,000,000.00 Transportation costs Rp 1,000,000.00 -Loss Rp 1,000,000.00 Journal: Acumm. Depreciation Rp 78,000,000.0 0 Loss Rp 3,000,000.00 Machine Rp81,000,000.00

SALES (DIJUAL)

PT.Yudha Utama has a transport vehicle to the cost of Rp. 100,000,000 and has depreciated by Rp 40,000,000. on January 14, 2013 with a cash machine was sold for Rp 90.000.000

make: termination of fixed assets journal! Answer: Buy costs Rp 90,000,000.0 0 Transportation costs Rp100,000,000.00 Accum.Depreciatio n Rp 40,000,000.0 0 -Price Book Rp 60,000,000.0 0 -Profit Rp 30,000,000.0 0 Journal: Cash Rp90,000,000.00 Accum.Depreciatio n Rp 40,000,000. Machine Rp 100,000,000.0 0 Profit Rp 30,000,000.00

EXCHANGE OFF SIMILLAR ASSETS (DITUKAR

TIDAK SEJENIS)

PT.Yudha Utama has a truck with a cost of Rp. 120,000,000 and has depreciated by Rp 50,000,000. on the 14th of January 2013 the truck is sold with a box car with a price of Rp 250,000,000

make: termination of fixed assets journal! a. add cash Rp 185,000,000 b. Adding cash Rp 165,000,000 Answer : Buy costs Rp250,000,000.00 Last cost Rp120,000,000.00 Accum.Depreciatio n Rp 50,000,000.0 0 -Price Book Rp 70,000,000.0 0 -Difference Rp180,000,000.00 a. Rp. 185.000.000 Difference Rp180,000,000.00 Plus Rp185,000,000.00 -Loss Rp(5,000,000.00)

Journal : vehicle(box car) Rp250,000,000.00 Accum.Deprec iation Rp 50,000,000.0 0 Loss Rp 5,000,000.00 Truck Rp 120,000,000.00 Cash Rp 185,000,000.00 b. Rp. 165.000.000 Difference Rp180,000,000.00 Plus Rp165,000,000.00 -Profit Rp 15,000,000.0 0 Journal: vehicle(box car) Rp250,000,000.00 Accum.Deprec iation Rp 50,000,000.0 0 Truck Rp120,000,000.00 Cash

Rp165,000,0 00.00 Profit Rp 15,000,000.0 0

(DITUKAR SEJENIS)

PT.Yudha Utama has a truck with a cost of Rp. 150,000,000 and has depreciated by Rp 50,000,000. on the 14th of January 2013 the truck is sold with a box car with a price of Rp 250,000,000

make: termination of fixed assets journal! a. add cash Rp 185,000,000 b. Adding cash Rp 155,000,000 Answer : Buy costs Rp300,000,000.00 Last cost Rp150,000,0 00.00

Accum.Depreciatio n Rp 50,000,000.0 0 -Price Book Rp100,000,000.00 -Difference Rp200,000,000.00 a. Rp. 205.000.000 Differen ce Rp 200.000.000 Plus Rp 205.000.000 -Loss Rp (5.000.000) Journal : vehicle(box car) Rp300,000,000.00 Accum.Deprec iation Rp 50,000,000.0 0 Loss Rp 5,000,000.00 Truck Rp 150,000,000.00 Cash Rp 205,000,000.00 b. Rp. 155.000.000 Difference Rp200,000,0 00.00

Plus Rp155,000,000.00 -Profit Rp 45,000,000.0 0 Journal:

Vehicle (box car) Rp255,000,000.00 Accum.Depreciati on Rp 50,000,000.0 0 Truck Rp150,000,000.00 Cash Rp155,000,000.00

Daftar Pustaka

Thalia,Antina.2013.Kumpulan buku-buku akuntansi. Jakarta Internet.2013.Blok akuntansi mengenai Aktiva Tetap. Jakarta