PREDIKSI KEBANGKRUTAN PERUSAHAAN MENGGUNAKAN ARTIFICIAL NEURAL NETWORK

Cynthia G.Y.P

Matematika, Institut Teknologi Sepuluh Nopember, Surabaya, Indonesia [email protected]

Abstrak

Suatu perusahaan didirikan bukan untuk mengalami kebangkrutan, untuk itu diperlukan suatu alat yang dapat digunakan sebagai sistem peringatan dini. Oleh karena itu dalam paper ini mengangkat Masalah tentang bagaimana memprediksi kebangkrutan perusahaan yang disebabkan oleh kesulitan keuangan dengan menggunakan analisa data laporan keuangan selama beberapa periode tertentu yang nantinya terangkum dalam rasio keuangan perusahaan. Metode yang digunakan untuk mengolah data rasio keuangan sehingga nantinya dapat memprediksi keadaan perusahaan ke depan adalah Jaringan Syaraf Tiruan (Artificial Neural network) dengan menggunakan fungsi training algoritma Backpropagation. Dengan fungsi training tersebut nantinya didapatkan model perusahaan yang mengalami kebangkrutan dan yang tidak mengalami kebangkrutan sehingga model tersebut dapat digunakan untuk memprediksi kondisi perusahaan yang sejenis untuk beberapa periode ke depan. Dalam penerapannya terbukti algoritma Backpropagation mampu memprediksi kebangkrutan perusahaan akibat kesulitan keuangan dengan tingkat keakuratan mencapai lebih dari sama dengan 80%.

Kata Kunci : PrediksiKebangkrutan Perusahaan, Deteksi Kesulitan Keuangan, Jaringan Syaraf Tiruan, Algoritma Backpropagation, Financial Distress Detection

1. Pendahuluan

Kebangkrutan adalah kesulitan keuangan

yang sangat parah sehingga perusahaan tidak

mampu untuk menjalankan operasi perusahaan

dengan baik. Sedangkan kesulitan keuangan

(

financial distress

) adalah likuiditas yang mungkin

sebagai awal kebangkrutan. Tentunya kesulitan

keuangan di Indonesia baik dalam perusahaan skala

kecil, menengah, ataupun besar menjadi momok

bagi seluruh elemen baik itu pemilik perusahaan

maupun karyawan yang bekerja di dalamnya.

Sedangkan di Indonesia, studi tentang prediksi

kebangkrutan akibat kesulitan keuangan masih

jarang dilakukan, karena sulitnya mencari data

keuangan perusahaan di Indonesia dan atau

bangkrut yang dipublikasikan. Dimana ketika

sebuah perusahaan itu bangkrut maka jumlah

pengangguran di Indonesia akan semakin banyak,

sehingga perekonomian di Indonesia tidak kunjung

membaik.

Dalam proses identifikasi dibutuhkan suatu

metode untuk mempelajari model perusahaan yang

mengalami kebangkrutan dan perusahaan yang

tidak mengalami kebangkrutan, yaitu dengan

jaringan syaraf tiruan sepervised learning

(pembelajaran terawasi) sehingga dipilih metode

JST - Backpropagation. Jaringan Syaraf Tiruan

(JST) merupakan salah satu sistem pemrosesan

informasi yang didesain dengan menirukan

cara kerja otak manusia dalam menyelesaikan

suatu masalah dengan melakukan proses

belajar melalui perubahan bobot sinapsisnya.

Jaringan syaraf tiruan memiliki kemampuan

untuk mempelajari dependensi secara langsung

dari data historis tanpa perlu memilih model

yang cocok sehingga dapat memberikan

keputusan terhadap data yang belum pernah di

pelajari.

2. Data dan Metode ANN-Backpropagation 2.1 Rasio Keuangan

Analisis laporan keuangan merupakan

alat yang sangat penting untuk mengetahui

posisi keuangan perusahaan serta hasil-hasil

yang telah dicapai sehubungan dengan

pemilihan strategi perusahaan yang telah

dilaksanakan.

Rasio keuangan dapat digunakan untuk

membantu mengevaluasi laporan keuangan,

yaitu untuk mengungkapkan kekuatan dan

kelemahan relatif suatu perusahaan

dibandingkan dengan perusahaan lain dalam

industri yang sama, dan untuk menunjukkan

apakah posisi keuangan membaik atau memburuk

selama suatu waktu.

Rasio keuangan yang digunakan adalah rasio

keuangan model altman yaitu :

1. X1 = Networking Capital to Total Assets, rasio

ini menunjukkan kemampuan perusahaan untuk

menghasilkan modal kerja bersih dari total aktiva

yang dimilikinya.

2. X2 = Retained Earnings to Total Assets, rasio ini

menunjukkan kemampuan perusahaan untuk

menghasilkan laba ditahan dari total aktiva

perusahaan.

3. X3 = Earning Before Interest and tax to Total

Assest, Rasio ini menunjukkan kemampuan

perusahaan untuk menghasilkan laba dari aktiva

perusahaan sebelum pembayaran bunga dan pajak.

4. X4 = Market Value of Equity to Book Value of

Debt, rasio ini menunjukkan kemampuan

perusahaan untuk memenuhi kewajiban-kewajiban

dari nilai pasar modal sendiri (saham biasa). Nilai

pasar modal sendiri diperoleh dengan mengalikan

jumlah lembar saham yang biasa beredar dengan

harga pasar per-lembar saham biasa.

5. X5 = Sales to Total Assets, Rasio ini

mencerminkan efisiensi manajemen dalam

menggunakan keseluruhan aktiva perusahaan untuk

menghasilkan penjualan dan mendapatkan laba.

2.2 Artificial Neural Network

Jaringan Syaraf Tiruan (artificial neural

network) atau disingkat JST adalah salah satu cabang dari ilmu kecerdasan buatan dan merupakan cara atau alat untuk memecahkan masalah di bidang-bidang pengelompokan dan pengenalan pola. Jaringan syaraf tiruan telah dikembangkan dengan menggunakan model matematis untuk menirukan cara kerja jaringan syaraf biologis, dengan berdasarkan asumsi-asumsi:

1.Pengolah informasi terdiri dari elemen-elemen

sederhana yang disebut neuron.

2.Sinyal dilewatkan dari satu neuron ke neuron yang

lain melalui suatu hubungan tertentu.

3.Tiap hubungan mempunyai ukuran tersendiri yang

disebut bobot.

4.Tiap neuron mempergunakan fungsi aktivasi terhadap

masukan yang diterimannya untuk menentukan sinyal keluaran.

Gambar 1. Struktur dasar jaringan syaraf

Gambar 2. struktur sederhana sebuah neuron

Pada proses pembelajaran dalam JST terdapat 2 kategori yaitu :

1. Pembelajaran terawasi (Supervised Learning), yaitu jika keluaran yang diharapkan telah diketahui sebelumnya. Ada beberapa metode dalam proses

belajar terawasi, diantaranya Delta Rule,

Backpropagation atau Generalized Delta Rule dan

Counterpropagation.

2. Pembelajaran tak terawasi (Unsupervised Learning), pada metode pembelajaran tak terawasi ini tidak memerlukan target keluaran. Pada metode ini, tidak dapat ditentukan seperti apakah hasil yang diharapkan selama proses pembelajaran. Metode yang dipakai dalam proses belajar tak terawasi ini

antara lain Kohonen Self Organizing Maps.

2.3 Algoritma Backpropagation

Training jaringan dengan backpropagation

meliputi tiga tahap, yaitu: feedforward dari pola

inputtraining, perhitungan error propagasi balik (

backpropagation of error ) yang bersangkutan dan

pembaharuan ( adjustment ) bobot dan bias. Setelah

proses training, aplikasi jaringan hanya meliputi

perhitungan feedforward. Meskipun proses

training lambat, net yang dilatih dapat

menghasilkan output sangat cepat. Variasi

backpropagation telah banyak dikembangkan

untuk meningkatkan kecepatan proses training.

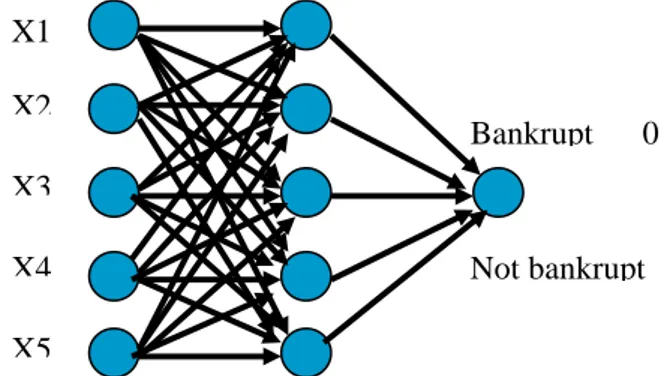

X1 X2 Bankrupt 0 X3 Not bankrupt 1 X4 X5

Gambar 3. Arsitektur layer JST – Backprpagation yang digunakan

Algoritma JST Backpropagation yaitu :

Step-0 Inisialisasi nilai bobot dengan nilai acak kecil

Step-1 Selama kondisi berhenti masih belum terpenuhi, kerjakan step 2 – 9

Step-2 Untuk setiap pasangan pelatihan (training) kerjakan step 3 – 8

Step-3 Setiap unit input (Xi, i=1,…,n) menerima sinyal

inputxi dan menyebarkan sinyal itu ke seluruh unit pada

layer berikutnya (hidden layer)

Step-4 Setiap unit dalam ( Zj, j=1,…,p ) hitung nilai

input dengan menggunakan nilai bobotnya :

z in

j jx

i i n_

=

+

=∑

υ

0υ

1 ij jk)

Selanjutnya hitung nilai output dengan menggunakan fungsi aktivasi yang dipilih :

zj = f ( z_inj )

Hasil fungsi tersebut dikirim ke semua unit pada layer berikutnya (unit output)

Step-5 Untuk tiap unit output ( Yk, k=1,..,m ) hitung nilai

input dengan menggunakan nilai bobot-nya :

y in

kw

kz w

j j p_

=

+

=∑

0 1Kemudian hitung nilai output dengan menggunakan fungsi aktifasi :

y

k=

f y in

( _

k)

Step-6 Setiap unit output ( Yk, k=1,..,m ) menerima pola

target yang bersesuaian dengan pola input dan

kemudian hitung error informasi :

δ

k=

(

t

k−

y

k)

f

( _

y in

k'

Kemudian hitung koreksi nilai bobot yang akan

digunakan untuk memperbaharui nilai bobot wjk. :

Δ

w

jk=

αδ

kz

jHitung koreksi nilai bias yang akan digunakan untuk

memperbaharui nilai w0k :

Δ

w

0k=

αδ

kdan nilai

δ

k dikirim ke unit pada layer sebelumnyaStep-7 Setiap unit dalam ( Zj, j=1,…,p ) hitung delta

input yang berasal dari unit pada layer di atasnya :

δ

_

in

jδ

kw

k m=

=∑

1 jk j)Kemudian nilai tersebut dikalikan dengan nilai turunan dari fungsi aktivasi untuk menghitung error informasi :

δ

j =δ

_in fj ( _z in 'Hitung koreksi nilai bobot yang kemudian digunakan

untuk memperbaharui nilaiυij :

Δ

υ

ij=

αδ

jx

idan hitung nilai koreksi bias yang kemudian digunakan

untuk memperbaharui

υ

oj :Δ

υ

oj=

αδ

jStep-8 Setiap unit output ( Yk, k=1,...,m ) update bias

dan bobotnya ( j=0,…,p ) :

w

jk(

new

)

=

w

jk(

old

)

+ Δ

w

jkSetiap unit hidden ( Zj, j=1,…,p ) update bias dan

bobotnya ( i=0,…,n) :

υ

ij(

new

)

=

υ

ij(

old

)

+ Δ

υ

ijStep-9 Uji apakah kondisi berhenti sudah dipenuhi? Fungsi aktivasi untuk jaringan

backpropagation memiliki beberapa karakteristik yang penting. Fungsi aktivasi tersebut kontinu, dapat diturunkan dan tidak turun secara monoton. Untuk efesiensi perhitungan, turunan dari fungsi aktivasi tersebut juga mudah dihitung. Salah satu tipe fungsi aktivasi yang paling banyak digunakan adalah fungsi sigmoid biner, yang mempunyai interval (0 ,1) dan difenisikan sebagai berikut:

( )

( )

x

x

−

+

=

exp

1

1

1f

Dan dengan dungsi turunan :

( )

x f1( )

x[

f1( )

x]

1' 1−

f =

3. Analisis Perancangan dan Implementasi Sistem

3.1 Analisis Sistem

Telah disinggung pada pembahasan sebelumnya bahwa perangkat lunak yang akan dibuat berkaitan dengan laporan keuangan sebuah perusahaan. Dimana nanti perangkat lunak yang akan dibuat memiliki fungsi untuk mendeteksi kebangkrutan perusahaan yang disebabkan oleh kesulitan keuangan (financial distress).

Algoritma Backpropagation yang

digunakan terdiri dari 3 proses utama yaitu proses feedforward, training backpropagation, dan update bobot. Arsitektur layer terdiri dari 5 input node, 5 jumlah node hidden, dan 1 output node. Setiap node input memiliki koneksi bobot pada masing-masing hidden layer yang ada dan setiap hidden layer memiliki koneksi bobot yang mengarah pada satu output node.

3.2 Perancangan Sistem

Arsitektur layer yang akan digunakan adalah 3 layer network terdiri dari layer input, 1 hidden layer, dan layer output. Dimana Layer tersebut memiliki 5 input nodes yaitu :

X1: Working capital/total assets X2: Retained earnings/total assets

X3: Earnings before interest and taxes/total assets X4: Market value of equity/total debt

X5: Sales/total assets

Memiliki single output node berupa hasil akhir dalam menentukan peramalan untuk setiap kondisi perusahaan berdasarkan analisa rasio keuangannya. Untuk proses training data set terdiri dari 63

perusahaan dan untuk proses testing data set terdiri dari 13 Perusahaan.

kekurangan dan kelebihan perangkat perangkat

lunak tersebut ditinjau dari segi sistem yaitu, Kekurangan : masih kurang mendetail, hanya terdapat 2 output prediksi yaitu 0 dan 1 atau dengan kata lain bangkrut atau tidak bangkrut.

Kelebihan : dapat memprediksi situasi perusahaan ke depan tergantung dari lamanya durasi laporan keuangan perusahaan yang diambil sampel, user friendly.

3.3 Implementasi Sistem

Pada JST Backpropagation digunakan untuk

aplikasi training meliputi inisialisasi bobot training,

proses feedforward, update bobot, dan tes kondisi

berhenti.

Sebelum melakukan implementasi JST, diperlukan proses inisialisasi bobot dan parameter pelatihan yang akan digunakan acuan dalam penghitungan selanjutnya. Pada proses inisialisasi bobot awal, bobot yang digunakan adalah bobot secara acak antara 0 sampai 1. Hal ini terangkum dalam fungsi inisialisasi bobot awal.

Setelah bobot awal di-inisialisasi, maka selanjutnya tahap implementasi algoritma JST Backpropagation dengan mengambil data rasio keuangan dari database yang telah ada.

Kemudian dengan data tersebut diproses menggunakan bobot awal yang di-generate secara random selama jumlah epoch (satuan putaran training data) memenuhi untuk mendapatkan error yang stabil dan semakin kecil serta bobot baru yang nantinya digunakan pada proses testing data.

Berdasarkan fungsinya data yang digunakan dalam program ini terdiri dari 2 jenis yaitu :

1. Data training, yaitu data yang digunakan untuk proses training algoritma JST – Backpropagation dan berfungsi untuk menciptakan model perusahaan yang didefinisikan oleh bobot yang nantinya terbentuk.

2. Data testing, yaitu data yang digunakan untuk mengecek kevalidan bobot baru yang telah dibentuk apakah telah mampu memprediksi kondisi perusahaan.

Berdasarkan jenis perusahaannya data yang digunakan dalam program ini terdiri dari 2 jenis yaitu : 1. Data rasio keuangan perusahaan yang telah mengalami kebangkrutan, digunakan untuk mengetahui model perusahaan yang bangkrut.

2. Data rasio keuangan perusahaan yang tidak mengalami kebangkrutan, digunakan untuk mengetahui model perusahaan yang tidak bangkrut.

3.4 Mean Square Error(MSE)

Nilai mean square error (MSE) pada satu siklus

pelatihan (langkah 2 – 9, dimana seluruh rekord

dipresentasikan satu kali) adalah nilai kesalahan error =

nilai keluaran - nilai masukan) rata-rata dari seluruh

rekord (tupple) yang dipresentasikan ke JST dan dirumuskan sebagai:

cord

Jumlah

error

MSE

Re

2∑

=

Semakin kecil MSE, JST semakin kecil kesalahannya dalam memprediksi kelas dari rekord yang baru. Maka, pelatihan JST ditujukan untuk memperkecil MSE dari satu siklus ke siklus

berikutnya sampai selisih nilai MSE pada siklus ini dengan siklus sebelumnya lebih kecil atau sama dengan batas minimal yang diberikan (epsilon).

4. Uji Coba dan Pembahasan

Proses testing dilakukan dengan

menggunakan hasil pelatihan JST yang disimpan kedalam bentuk file (*.mdb) dengan beberapa inputan parameter seperti jumlah maksimal

maksimal epoh dan nilai alpha. Untuk melakukan

pengujian testing JST Backpropagation dataset

yang dipersiapkan antara lain dengan 13 record

data dan 5 field data.

Dari hasil uji coba didapat data sebagai berikut : Variabel Jml Keterangan Jml Alpha 0,5 Epoch 1000 Hasil Prediksi sesuai Data 13 Data Training 62 Data Testing 13 Hasil Prediksi sesuai Kenyataan 13

Tabel 1:Tabel hasil uji coba data testing metode JST-Backpropagation

Hal ini disebabkan sedikitnya data training yang digunakan untuk mendapatkan model antara perusahaan yang mengalami kebangkrutan dan perusahaan yang tidak mengalami kebangkrutan sehingga pada uji coba data testing, algoritma dapat memprediksi semua kondisi perusahaan dengan benar.

5. Kesimpulan dan Saran

Dari implementasi dan uji coba perangkat

lunak deteksi kebangkrutan perusahaan

menggunakan JST Backpropagation, dapat diperoleh kesimpulan sebagai berikut:

1. Proses training untuk mendapatkan bobot yang

sesuai membutuhkan nilai alpha = 0,5 dan epoch = 1000, selain itu dapat juga menggunakan deltaMSE untuk mengetahui nilai error yang terjadi sehingga tingkat kevalidan program meningkat.

2. Grafik MSE pada program menggambarkan

kestabilan error yang terjadi pada proses training, semakin kecil error yang terjadi maka grafik yang

ada akan cenderung membentuk garis lurus karena deltaMSE yang terjadi semakin kecil.

3. Awal kebangkrutan perusahaan disebabkan oleh

kesulitan keuangan yang digambarkan pada program ini. Jadi dengan kelima rasio model altman tersebut telah dapat memprediksi kondisi perusahaan ke depan.

4. Rasio-rasio keuangan yang digunakan untuk proses

prediksi kebangrutan perusahaan ini adalah : a. X1 = Networking Capital to Total Assets

b. X2 = Retained Earnings to Total Assets

c. X3 = Earnings Before Interest and tax to Total Assets

d. X4 = Market Value of Equity to Book Value of Debt

e. X5 = Sales to Total Assets

Berdasarkan evaluasi yang dilakukan terhadap perangkat lunak, ada beberapa saran yang perlu dipertimbangkan dalam pengembangan tugas akhir ini, antara lain sebagai berikut:

1. Aplikasi ini baru dapat mengenali pola

kebangkrutan perusahaan berdasarkan kesulitan keuangan yang terjadi (digambarkan dalam nilai rasio keuangan perusahaan), jadi belum ada parameter lain untuk menentukan kebangkrutan perusahaan, sehingga kedepannya dapat dikembangkan dengan menggunakan analisa sistem dan pasar.

2. Program masih mengeluarkan dua output eksak

yaitu 0 dan 1 untuk menggambarkan kondisi perusahaan sehingga kedepannya dapat dikembangkan denan menggunakan hybrid backpro-fuzzy untuk pengelompokan kondisi perusahaan yang lebih mendetail.

3. Program masih belum bisa menganalisa

kebangkrutan secara detail sehingga belum bisa memberikan solusi terhadap kondisi perusahaan yang ada saat ini.

6. Daftar Pustaka

[1] Back, Babro. (1995). ”Intelligent Information

System within Bussiness : Bankruptcy Predictions using Neural Networks”, Proceedings

of the 3rd Europian Conference on Information

System. Athens,Greece.

[2] Hendratto, Djoko. (2005). “Studi Tentang Analisis

Laporan Keuangan Secara Elektronik”. Jakarta:Departemen Keuangan Republik Indonesia.

[3] Hin, Kyung-shik. (2000). “Neuro-genetic

Approach for Bankruptcy Prediction:A Comparison to Back-propagation Algorithms”,

Graduate School Management. Korea

Advanced Institute of Science and Technology.

[4] Kumar, Kuldeep. (2004). “Artificial Intelligence in

Financial Distress Prediction”, School of Information Technology, Faculty of Business Bond University. Australia

[5] Mukamala, S. (2006). “Computational Intelligent

Techniques for Financial Distress Detection”,

Journal of Computational Intelligence Research , X, pp. 60-65.

[6] Trippi, Robert R. (1996). “Neural Network in

Finance and Investing”. Revised Edition. United States of America:McGraw-Hill company.

[7] Yu-Chiang Hu. (2006). “Developing Financial

Distress Prediction Models”, A study of US, Europe, and Japan Retail Performance.