48

BAB IV

HASIL & PEMBAHASAN

A. GambaranUmum

Objek dari penelitian ini adalah Bank Umum Syariah yang ada di Indonesia periode 2011-2013. Dari seluruh populasi yang ada, diambil beberapa bank sebagai sampel melalui metode purposive sampling dengan kriteria selama periode 2011 – 2013 bank tersebut mempublikasikan laporan keuangan triwulannya. Sehingga dari 11 Bank Umum Syariah di Indonesia yang memenuhi syarat sebagai sampel sebanyak 5 bank. Pemilihan tahun 2011 - 2013 sebagai periode pengamatan bertujuan untuk mengkaji kondisi dan model perhitungan kesehatan bank berdasarkan data dan peraturan terbaru. Laporan keuangan yang digunakan dalam penelitian ini merupakan laporan keuangan yang dipublikasikan oleh bank.

B. Analisis Hasil

Sesuai dengan Surat Edaran Bank Indonesia No.13/24/DPNP/2011 tentang Penilaian Tingkat Kesehatan Bank Umum dan Surat Edaran Otoritas Jasa Keuangan No.10/SEOJK.03/2014 tentang Penilaian Tingkat Kesehatan Bank Umum Syariah dan Unit Usaha Syariah. Bank Wajib melakukan penilaian tingkat kesehatan menggunakan pendekatan berdasarkan resiko (Risk Based Bank Rating). Dalam penelitian ini penilaian tingkat kesehatan bank umum syariah dilakukan dengan menilai empat aspek yaitu Risk Profile

(Resiko Kredit dan Resiko Pasar), Good Corporate Governance, Earnings dan Capital.

Risk Profile yang merupakan penilaian terhadap resiko inheren dalam

aktivitas operasional bank. Good Corporate Governance (GCG) yang merupakan penilaian terhadap kualitas manajemen bank atas pelaksanaan prinsip-prinsip GCG. Earnings yang meliputi evaluasi terhadap kinerja rentabilitas, sumber-sumber rentabilitas, kesinambungan rentabilitas dan manajemen rentabilitas. Capital yang meliputi evaluasi terhadap kecukupan permodalan dan kecukupan pengelolaan modal.

Penilaian dilakukan dengan cara menghitung rasio masing – masing aspek yang diteliti. Data untuk perhitungan rasio-rasio tersebut diperoleh dari data laporan keuangan tahun 2011 – 2013. Berikut ini adalah analisa hasil perhitungan masing – masing sub indikator untuk RGEC :

TABEL 4.1

Peringkat Kesehatan Bank Umum Syariah

Nama

Bank

Risk Profile

Good Corporate Governance

Earnings Capital

NPL (Resiko Kredit) MR (Resiko Pasar) ROA REO (BOPO)

Skor NK PK Skor NK PK Skor NK PK Skor NK PK Skor NK PK Skor NK PK

BNI 2,19% 2 Low to

moderate

18,56% 1 Low 1,408 1 Sangat

Baik

1,46% 2 Sehat 83,61% 2 Sehat 18,74% 1 Sangat

Sehat BRI 2,70% 2 Low to moderate 15,25% 1 Low 1,433 1 Sangat Baik 0,80% 3 Cukup Sehat 89,70% 5 Tidak Sehat 15,25% 1 Sangat Sehat MEGA 2,77% 2 Low to moderate

13,21% 1 Low 1,921 2 Baik 2,60% 1 Sangat

Sehat

83,58% 2 Sehat 13,21% 1 Sangat

Sehat

PANIN 0,38% 1 Low 46,00% 1 Low 1,55 2 Baik 1,34% 2 Sehat 76,80% 1 Sangat

Sehat

46,00% 1 Sangat

Sehat

BCA 0,26% 1 Low 40,07% 1 Low 1,75 2 Baik 0,78% 3 Cukup

Sehat

90,86% 5 Tidak

Sehat

40,07% 1 Sangat

Sehat

Keterangan : NK = Nilai Komposit PK = Predikat Komposit Sumber : Data Diolah & Lampiran - Lampiran

1. Risk Profile yang diproksikan dengan resiko kredit dan resiko pasar.

a. Resiko kredit merupakan potensi kerugian pada pemberian pinjaman yang disebabkan kegagalan peminjam (counterparty) dalam menyelesaikan kewajibanya dengan baik sesuai syarat-syarat yang telah disepakati. Pengukuran resiko kredit tetaplah penting sebagai langkah antisipatif bagi bank dalam mengukur potensi kegagalan konsumen dalam memenuhi kewajibannya. Potensi kegagalan / kerugian ini dapat diukur menggunakan rasio NPL (Non Performing Loan). Besarnya nilai NPL suatu bank dapat dihitung menggunakan rumus sebagai berikut :

Kredit Bermasalah

NPL = X 100%

Total Kredit

Dari tabel 4.1 dapat dilihat bahwa rasio NPL Bank Panin Syariah dengan rata – rata NPL pada tahun 2011 – 2013 sebesar 0,38% dan Bank BCA Syariah dengan rata – rata NPL pada tahun 2011 – 2013 sebesar 0,26% mendapat predikat “Low” artinya dengan mempertimbangkan aktivitas bisnis yang dilakukan bank, kemungkinan kerugian yang dihadapi bank dari resiko kredit tergolong sangat rendah selama periode waktu tertentu dimasa datang atau dengan kata lain, kemungkinan Bank Panin Syariah dan Bank BCA Syariah dalam mengalami kerugian dari kredit bermasalah sangat rendah.. Sedangkan rata – rata NPL tahun 2011 – 2013 Bank BNI Syariah sebesar 2,19% ,

Bank BRI Syariah sebesar 2,70% dan Bank Mega Syariah Sebesar 2,77% maka ketiga bank tersebut mendapat predikat “Low to moderate” artinya dalam mengalami kerugian dari kredit bermasalah relatif rendah sampai sedang.

b. Resiko Pasar adalah resiko pada posisi neraca dan rekening termasuk transaksi derivatif, akibat perubahan dari kondisi pasar, termasuk resiko perubahan harga option. Resiko pasar antara lain meliputi resiko suku bunga, resiko nilai tukar, resiko ekuitas dan resiko komoditas. Resiko pasar diukur menggunakan rasio MR (Mengcover Resiko / Manajemen Resiko ) dengan rumus sebagai berikut :

Ekses Modal

MR = X 100%

ATMR Pasar

Dari tabel 4.1 dapat dilihat bahwa rasio MR pada tahun 2011 – 2013 menunjukkan rata – rata MR bank BNI Syariah sebesar 18,56% , Bank BRI Syariah sebesar 15,25%, Bank Mega Syariah sebesar 13,21% , Bank Panin Syariah sebesar 46,00% dan Bank BCA Syariah sebesar 40,07% mendapat predikat “Low” dimana kemungkinan kerugian yang dihadapi bank dari resiko pasar tergolong sangat rendah.

2. Good Corporate Governance (GCG) adalah sekumpulan hukum, peraturan dan kaidah – kaidah yang wajib dipenuhi dan dapat mendorong kinerja sumber – sumber perusahaan untuk bekerja secara efisien, menghasilkan

nilai ekonomi jangka panjang yang berkesinambungan bagi para pemegang saham maupun masyarakat sekitar secara keseluruhan. Hasil penelitian GCG merupakan data sekunder yang peneliti dapatkan dalam annual report yang dipublikasikan. Pada tahun 2011 – 2013 Bank Mega,

Panin dan BCA syariah mendapat “baik” karena rata – rata GCG Bank Mega Syariah sebesar 1,921, Bank Panin Syariah sebesar 1,55 dan Bank BCA Syariah sebesar 1,75 artinya apabila terdapat kelemahan dalam penerapan prinsip GCG, maka secara umum kelemahan tersebut kurang signifikan dan dapat diselesaikan dengan tindakan normal oleh manajemen bank. Sedangkan rata – rata GCG yang diperoleh Bank BNI Syariah sebesar 1,408 dan Bank BRI Syariah sebesar 1,433 ini mencerminkan manajemen bank telah melakukan penerapan GCG yang secara umum “sangat baik”. Hal ini tercermin dari pemenuhan yang sangat memadai atas prinsip-prinsip GCG. Apabila terdapat kelemahan dalam penerapan prinsip-prinsip GCG, maka secara umum kelemahan tersebut tidak signifikan dan dapat segera dilakukan perbaikan.

3. Earnings yang diproksikan dengan ROA dan BOPO.

a. Dalam penilaian ini, untuk mendapatkan rasio profitabilitas bank digunakan analisis Return On Asset (ROA). ROA digunakan untuk mengetahui kemampuan bank dalam menghasilkan keuntungan secara relatif yang dibandingkan dengan nilai total asetnya. Secara formulasi dinyatakan sebagai berikut :

Laba Sebelum Pajak

ROA = X 100%

Total Aktiva

Berdasarkan tabel 4.1 dapat dilihat pada tahun 2011 – 2013 rata – rata rasio ROA yang diperoleh oleh Bank BNI Syariah sebesar 1,46% , Bank Panin Syariah sebesar 1,34% mendapat predikat sehat. Rata – rata rasio ROA Bank BRI syariah sebesar 0,80% dan Bank Bank BCA Syariah sebesar 0,78%. Mendapat predikat cukup sehat sedangkan rata – rata rasio ROA Bank Mega Syariah sebesar 2,60% mendapat predikat sangat sehat yang mencerminkan kemampuan laba dalam meningkatkan permodalan dan prospek laba dimasa datang sangat tinggi.

b. Beban Operasional dan Pendapatan Operasional (BOPO) adalah efisiensi yang digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. BOPO dapat diukur menggunakan rasio REO (Rasio Efisiensi Operasional). Besarnya nilai REO suatu bank dapat dihitung menggunakan rumus sebagai berikut :

Beban Operasional

REO = X 100%

Pendapatan Operasional

Dari tabel 4.1 dapat dilihat bahwa tahun 2011 – 2013 Bank BRI dan Mega Syariah mendapat predikat “sehat” artinya bank mampu

mengefisiensikan biaya atau mengendalikan biaya operasionalnya dengan rata – rata nilai REO Bank BNI Syariah sebesar 83,61% dan Bank Mega Syariah sebesar 83,58%. Rata – rata rasio REO tahun 2011 – 2013 Bank BRI Syariah sebesar 89,70% dan Bank BCA Syariah sebesar 90,86% , dengan rata – rata yang diperoleh kedua bank tersebut maka predikat yang didapat adalah “tidak sehat” artinya pendapatan yang diterima lebih kecil dari biaya operasional yang dikeluarkan. Sedangkan rata – rata rasio REO pada tahun 2011 – 2013 Bank Panin Syariah sebesar 76,80% mendapatkan predikat “sangat sehat” artinya bank sangat mampu mengendalikan biaya operasionalnya agar keuntungan yang diperoleh bank semakin besar.

4. Capital dengan rasio CAR (Capital Adequacy Ratio) merupakan indiaktor terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian bank yang disebabkan oleh aktiva yang beresiko. Besarnya nilai CAR suatu bank dapat dihitung ebagai berikut :

Jumlah Modal

CAR = X 100%

Jumlah ATMR

Dari tabel 4.1 dapat dilihah bahwa rasio CAR menunjukkan kelima bank yang dijadikan sebagai sampel semuanya mendapat predikat “sangat sehat” dimana bank memiliki kualitas dan kecukupan permodalan yang sangat memadai relatif terhadap profil resikonya, yang disertai dengan pengelolaan permodalan yang sangat kuat sesuai dengan karakteristik,

skala usaha dan kompleksitas usaha bank karena rata – rata rasio CAR tahun 2011 – 2013 Bank BNI Syariah sebesar 18,74% , Bank BRI Syariah sebesar 15,25% , Bank Mega Syariah sebesar 13,21% , Bank Panin Syariah sebesar 46,00% dan Bank BCA Syariah sebesar 40,07%.

C. Pembahasan

1. Risk Profile (Profil Resiko)

a. Resiko Kredit

TEBEL 4.2

Ringkasan Pembahasan Risk Profile (Resiko Kredit)

Aspek Nama Bank MIN MAX Rata-rata Predikat

Risk Profile a) Resiko Kredit = NPL (Non Performing Loan)

BNI 1,53% 3,15% 2,19% Low to moderate

BRI 2,24% 3,49% 2,70% Low to moderate

MEGA 2,27% 3,49% 2,77% Low to moderate

PANIN 0,00% 0,86% 0,38% Low

BCA 0,06% 1,74% 0,26% Low

Sumber : data diolah (lampiran 2 – 6)

Selama periode 2011 – 2013 rata – rata tingkat NPL Bank Umum Syariah berada dibawah 5%. Rata – rata rasio NPL Bank BNI Syariah pada tahun 2011-2013 sebesar 2,19% dengan nilai minimum sebesar 1,53% dan nilai maksimum sebesar 3,15%. Rata – rata rasio NPL Bank BRI Syariah sebesar 2,70% dengan nilai minimum 2,24% dan minimum 3.49%. Rata – rata rasio NPL Bank Mega Syariah sebesar 2,77% dengan nilai minimum 2,27% dan maksimum 3,49%. Dengan

angka rata-rata tersebut Bank BNI, BRI dan Mega Syariah memiliki tingkat NPL yang rendah sampai sedang dan memenuhi peraturan Bank Indonesia.

Rata – rata rasio NPL bank Panin Syariah tahun 2011-2013 sebesar 0,38%, dengan nilai minimum sebasar 0,00% dan maksimum 0,86%. Rata – rata bank BCA Syariah sebesar 0,26% dengan minimum 0,06% dan maksimum 1,74%. Rata – rata kedua bank tersebut memiliki nilai NPL yang rendah. Sektor perbankan pada tahun 2011 – 2013 dapat dikatakan baik karena rata – rata tingkat NPL dari kelima bank yang dijadikan sampel dibawah 5% sesuai dengan Peraturan Bank Indonesia yang mengharuskan bank – bank untuk menjaga tingkat NPL dibawah angka 5%. Ini menunjukkan bahwa pada tahun 2011 – 2013 mayoritas sektor perbankan di Indonesia memiliki tingkat NPL yang rendah sampai sedang. Nilai NPL terbesar dimiliki oleh Bank Mega Syariah sebesar 2,77%. Sedangkan nilai NPL terendah dimiliki oleh Bank BCA Syariah sebesar 0,26%.

Berdasarkan penjelasan diatas, keadaan Non Performing Loan pada Bank Umum Syariah periode 2011 – 2013 dapat digambarkan sebagai berikut :

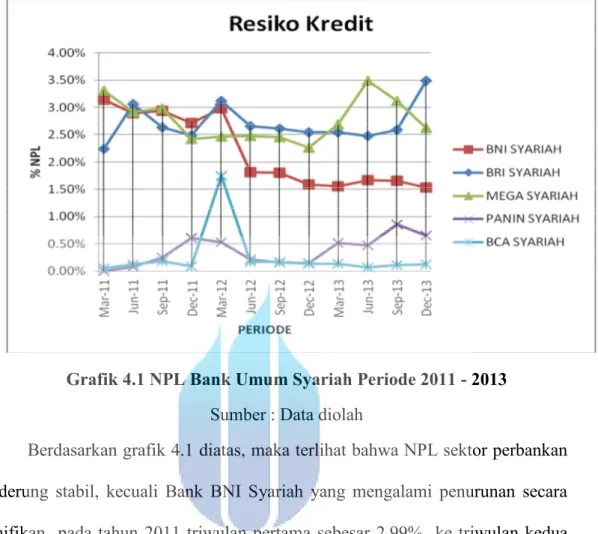

Grafik 4.1 NPL Bank Umum Syariah Periode 2011 - 2013 Sumber : Data diolah

Berdasarkan grafik 4.1 diatas, maka terlihat bahwa NPL sektor perbankan cenderung stabil, kecuali Bank BNI Syariah yang mengalami penurunan secara signifikan pada tahun 2011 triwulan pertama sebesar 2,99% ke triwulan kedua pada tahun 2012 sebesar 1,81% dan Bank BCA Syariah yang mengalami kenaikan secara signifikan pada triwulan keempat tahun 2011 sebesar 0.09% ke triwulan pertama tahun 2012 sebesar 1,74% dan kembali turun secara signifikan pada triwulan kedua tahun 2012 sebesar 0,17%. Tinggi rendah atau naik turunnya tingkat NPL sendiri dilihat berdasarkan jumlah kredit bermasalah yang dimiliki dibandingkan dengan jumlah kredit yang diberikan oleh masing – masing bank. Maka secara garis besar rata – rata nilai NPL dari tahun 2011 – 2013 pada Bank Umum Syariah telah memenuhi kriteria tentang pengelolaan kredit bermasalah yang telah ditetapkan oleh Bank Indonesia yaitu tingkat NPL Maksimal 5%.

b. Resiko Pasar

TEBEL 4.3

Ringkasan Pembahasan Risk Profile (Resiko Pasar)

Aspek Nama Bank MIN MAX Rata-rata Predikat

b) Resiko Pasar = MR (Mengcover Resiko / Manajemen Resiko) BNI 14,02% 25,19% 18,56% Low BRI 11,35% 21,72% 15,25% Low MEGA 11,16% 15,07% 13,21% Low PANIN 19,75% 100,63% 46,00% Low BCA 22,35% 64,29% 40,07% Low

Sumber : data diolah (Lampiran 7 - 11)

Rata – rata rasio MR (Mengcover Resiko / Manajemen Resiko) Bank BRI Syariah tahun 2011 -2013 sebesar 15,25% dengan nilai minimum MR sebesar 11,35% dan maksimum MR 21,72%. Rata – rata MR Bank BNI Syariah sebesar 18,56%, minimum 14,02% dan maksimum 25,19%. Rata-rata MR Bank Mega Syariah sebesar 13,21%, minimum 11,16% dan minimum 15,07%. Rata-rata Bank Panin Syariah sebesar 46%, minimum 19,75% dan maksimum 100,63%. Sedangkan rata-rata MR Bank BCA syariah sebesar 40,07%, minimum 22,35% dan maksimum 64,29%. Dengan nilai rata-rata MR yang diperoleh Bank BRI, BNI, Mega, Panin dan BCA Syariah maka kelima bank tersebut memiliki tingkat MR yang rendah. Berdasarkan dari hasil perhitungan pada penyajian data , dapat diketahui bahwa dari tahun 2011 – 2013 dapat dikatakan baik karena rata – rata tingkat MR diatas 12%. Nilai MR terbesar dimiliki oleh Bank Panin Syariah sebesar 46,00% karena

nilai rasio MR Bank Panin Syariah mencapai 100.63% pada triwulan kedua tahun 2011 dan MR terendah dimiliki oleh Bank BRI Syariah. Dengan mempertimbangkan aktivitas bisnis yang dilakukan bank, kemungkinan kerugian yang dihadapi bank dari resiko pasar tergolong rendah selama periode waktu tertentu dimasa datang.

2. Good Corporate Governance (GCG)

TEBEL 4.4

Ringkasan Pembahasan Good Corporate Governance

Aspek Nama Bank MIN MAX Rata-rata Predikat Good Corporate

Governance

BNI - - 1,408 Sangat Baik

BRI - - 1,433 Sangat Baik

MEGA - - 1,922 Baik

PANIN - - 1,550 Baik

BCA - - 1,750 Baik

Sumber : data diolah (Lampiran 12)

GCG Bank BNI Syariah tahun 2011 sebesar 1,672 tahun 2012 sebesar 1,25 dan tahun 2013 sebesar 1,30 dengan nilai rata – rata GCG-nya 1,408. GCG Bank BRI syariah tahun 2011 sebesar 1,55 , tahun 2012 sebesar 1,40 dan tahun 2013 sebesar 1,35 dengan nilai rata – rata GCG-nya 1,433. Bank BNI dan BRI Syariah memperoleh predikat sangat baik karena rata-rata GCG-nya < 1,5. GCG Bank Mega Syariah tahun 2011 sebesar 1,825 , tahun 2012 sebesar 1,60 dan tahun 2013 sebesar 2,43 dengan nilai rata-ratanya 1,922. GCG Bank Panin Syariah tahun 2011

sebesar 1,95 , tahun 2012 dan 2013 sebesar 1,35 dengan nilai rata-ratanya 1,550 sedangkan GCG Bank BCA Syariah tahun 2011 sebesar 1,90 , tahun 2012 sebesar 1,80 dan tahun 2013 sebesar 1,55 dengan nilai rata-ratanya 1,750. Nili rata-rata GCG Bank Mega, Panin dan BCA Syariah memperoleh predikat baik karena nilai rata – rata GCG-nya 1,5 ≤ NK ≤ 2,5. Berdasarkan dari penilaian terhadap 11 (sebelas) aspek penilaian GCG mulai dari tahun 2011 – 2013, Bank BNI, BRI, Mega, Panin dan BCA Syariah telah menetapkan dan mengaplikasikan aspek – aspek tesebut dengan sangat baik dalam kegiatan perbankan. Secara umum pelaksanaan GCG dilaksanakan sesuai dengan ketentuan yang berlaku serta berjalan dengan sangat efektif dan efisien, sebagaimana tercermin dalam nilai komposit berdasarkan hasil self assessment. Bank BNI, BRI, Mega, Panin dan BCA Syariah selalu menjaga konsistensi pelaksanaan GCG sehingga menjadikan pelaksanaan tersebut menjadi suatu budaya perbankan. Pelaksanaan GCG dari tahun ke tahun, setiap aspek penilaian GCG selalu melakukan penyempurnaan baik yang ditahun sebelumnya belum dilaksanakan atau belum ada.

3. Earnings (Rentabilitas)

a. ROA

TEBEL 4.5

Ringkasan Pembahasan Earnings (ROA)

Aspek Nama Bank MIN MAX Rata-rata Predikat Earnings

a) ROA =

Return On Asset)

BNI 0,61% 3,41% 1,46% Sehat

BRI 0,15% 1,61% 0,80% Cukup Sehat

MEGA 1,29% 3,99% 2,60% Sangat Sehat

PANIN -1,37% 2,63% 1,34% Sehat

BCA 0,38% 0,92% 0,78% Cukup Sehat

Sumber : data diolah (lampiran 13-17)

Nilai rata – rata ROA pada Bank BNI Syariah tahun 2011 – 2013 yaitu sebesar 1,46% dengan nilai minimum ROA sebesar 0,61% dan maksimum ROA 3,41%. Rata-rata ROA Bank BRI syariah tahun 2011-2013 sebesar 0,80% dengan nilai minimum 0,15% dan maksimum 1,61%. Rata – rata ROA Bank Mega Syariah tahun 2011-2013 sebesar 2,60% artinya bank telah memenuhi standar ideal nilai ROA yang telah ditentukan oleh Bank Indonesia sebesar 1,5%. Rata-rata ROA Bank Panin Syariah tahun 2011 – 2013 sebesar 1,34% dengan nilai nimimun -1,37% dan maksimum 2,63%. Rata – rata ROA Bank BCA Syariah tahun 2011 – 2013 sebasar 0,78% dengan nilai minimum sebesar 0,38% dan maksimum sebesar 0,92%. Berdasarkan tabel 4.1, nilai ROA tertinggi pada tahun 2011 – 2013 dimiliki oleh

Bank Mega Syariah sebesar 2,60%. ROA yang tinggi dapat diartikan bahwa bank mampu menghasilkan laba bersih lebih tinggi. Sedangkan nilai terendah dimiliki oleh Bank BCA Syariah sebesar 0,78%. Ini berarti bank BCA jauh dari standar ideal nilai ROA yang ditetapkan oleh Bank Indonesia. Bank yang sehat adalah bank yang kemampuan rentabilitasnya tinggi untuk mengantisipasi potensi kerugian dan meningkatkan modal.

b. BOPO

TEBEL 4.6

Ringkasan Pembahasan Earnings (BOPO)

Aspek Nama Bank MIN MAX Rata-rata Predikat

BOPO = (Beban Operasional dan Pendapatan Operasional)

BNI 67,98% 92,81% 83,61% Sehat

BRI 76,39% 102,33% 89,70% Tidak Sehat

MEGA 76,89% 91,03% 83,58% Sehat

PANIN 50,76% 134,10% 76,80% Sangat Sehat

BCA 86,91% 95,63% 90,86% Tidak Sehat

Sumber : data diolah (lampiran 18-22),

Rata – rata rasio BOPO Bank BNI Syariah tahun 2011 – 2013 sebesar 83,61% dengan nilai minimum 67,98% dan maksimum 92,81%. Rata – rata rasio BOPO Bank BRI Syariah tahun 2011-2013 sebesar 89,70% dengan nilai minimum 76,39% dan maksimum 102,33%. Rata – rata rasio BOPO Bank Mega Syariah tahun 2011-2013 sebesar 83,58% dengan nilai minimum 76,89% dan maksimum 91,03%. Rata-rata

rassio BOPO bank Panin Syariah tahun 2011 – 2013 sebesar 76,89% dengan nilai minimum sebesar 50,76% dan maksimum sebesar 134,10%. Rata – rata rasio BOPO Bank BCA Syariah tahun 2011-2013 sebesar 90,86% dengan nilai minimum sebesar 86,91% dan maksimum 95,63%. Berdasarkan tabel 4.1 nilai BOPO tertinggi pada tahun 2011 – 2013 dimiliki oleh Bank BCA Syariah sebesar 90,86% dan mendapat predikat tidak sehat karena nilai BOPO tiap triwulan dari tahun 2011-2012 selalu ≥ 89% dan BOPO terendah dimiliki oleh Bank Panin Syariah sebesar 76,80%. BOPO menunjukkan efisiensi bank dalam menjalankan usaha pokoknya. Semakin tinggi rasio ini akan menunjukkan bahwa bank kurang mampu menekan biaya operasionalnya (kurang efisien) yang juga akan mengakibatkan semakin rendahnya tingkat keuntungan bank. Semakin rendah BOPO berarti semakin efisien bank tersebut dalam mengendalikan biaya operasionalnya, dengan adanya efisiensi biaya maka keuntungan yang diperoleh bank akan semakin besar.

4. Capital (Permodalan) rasio yang digunakan adalah CAR

TEBEL 4.7

Ringkasan Pembahasan Capital (CAR)

Aspek Nama Bank MIN MAX Rata-rata Predikat

Capital

CAR = (Capital

Adequacy Ratio)

BNI 14,14% 26,33% 18,74% Sangat Sehat

BRI 11,35% 21,72% 15,25% Sangat Sehat

PANIN 19,75% 100,63% 46,00% Sangat Sehat

BCA 22,35% 64,29% 40,07% Sangat Sehat

Sumber : data diolah (lampiran 23-27),

Rata-rata rasio CAR Bank BNI Syariah tahun 2011-2013 sebesar 18,74% dengan nilai minimum sebesar 14,14% dan maksimum sebesar 26,33%. Rata – rata CAR Bank BRI Syariah tahun 2011-2013 sebesar 15,25% dengan nilai minimum 11,35% dan nilai maksimum 21,72%. Rata – rata CAR Bank Mega Syariah tahun 2011-2013 sebesar 13,21% dengan nilai minimum 11,16% dan nilai maksimum sebesar 15,07%. Rata – rata CAR Bank Panin Syariah tahun 2011 – 2013 sebesar 46% dengan nilai minimum 19,75% dan maksimum 100,63%. Rata – rata CAR Bank BCA Syariah tahun 2011-2013 sebesar 40,07% dengan nilai minimum 22.35% dan nilai maksimum 64,29%. Berdasarkan tabel 4.1, bank yang memiliki CAR tertinggi bila dibandingkan dengan bank lainnya adalah Bank Panin Syariah dengan nilai CAR 46,00%. CAR yang positif menunjukkan bahwa bank tersebut mampu menghasilkan modal bank yang lebih tinggi dibandingkan dengan jumlah Aktiva Tertimbang Menurut Resikonya (ATMR). Sedangkan bank yang memiliki CAR terendah adalah Bank Mega Syariah dengan nilai CAR sebesar 13,21%. Meskipun Bank Mega Syariah mempunya nilai CAR terendah, akan tetapi nilai CAR tersebut telah berada pada standar yang ditetapkan oleh Bank Indonesia yaitu sebesar 8%. Berdasarkan penjelasan diatas, keadaan CAR pada Bank Umum Syariah periode 2011 – 2013 dapat digambarkan sebagai berikut :

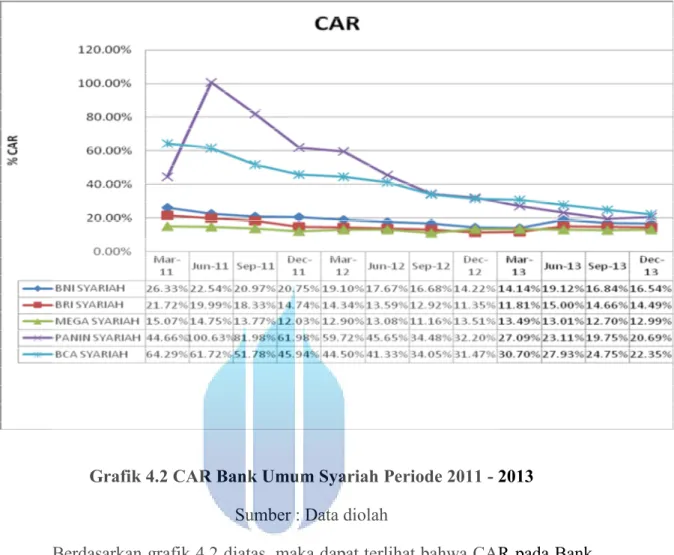

Grafik 4.2 CAR Bank Umum Syariah Periode 2011 - 2013 Sumber : Data diolah

Berdasarkan grafik 4.2 diatas, maka dapat terlihat bahwa CAR pada Bank Umum Syariah relaif stabil, kecuali Bank Panin Syariah yang mengalami kenaikan yang sangat signifikan pada triwulan pertama tahun 2011 sebesar 44,66% kemudian naik menjadi 100,63% pada triwulan kedua tahun 2011. Naik turunnya nilai CAR dapat terlihat dari pebandingan antara jumlah modal dengan jumlah ATMR masing – masing bank. Secara garis besar Bank Umum Syariah telah memenuhi kriteria kecukupan modal yang telah ditetapkan oleh Bank Indonesia sebesar 8% dan tegolong sangat sehat karena rata – rata CAR tahun 2011 – 2013 lebih dari 12%. Ini menunjukkan bahwa Bank Umum Syariah memiliki kualitas dan kecukupan permodalan yang sangat memadai relatif

terhadap profil resikonya, yang disertai dengan pengelolaan permodalan yang sangat kuat sesuai dengan karakteristik, skala usaha dan kompleksitas usaha bank.

TEBEL 4.8

Ringkasan Pembahasan RGEC Aspek Nama

Bank

MIN MAX

Rata-rata Predikat Pembahasan Risk Profile a) Resiko Kredit = NPL (Non Performing Loan) BNI 1,53% 3,15% 2,19% Low to moderate

Sektor perbankan pada tahun 2011-2013 dapat dikatakan baik karena rata – rata tingkat NPLdari

kelima bank yang

dijadikan sampel dibawah

5% sesuai dengan

Peraturan Bank Indonesia yang mengharuskan bank

menjaga tingkat NPL

dibawah angka 5%. Ini menunjukkan bahwa pada

tahun 2011-2013

mayoritas sektor

perbankan di Indonesia

memiliki tingkat NPL

yang rendah dan rendah sampai sedang . tinggi rendah atau naik turunnya

tingkat NPL sendiri

dilihat berdasarkan

jumlah kredit bermasalah

yang dimiliki

dibandingkan dengan

jumlah kredit yang

diberikan oleh masing-masing bank. BRI 2,24% 3,49% 2,70% Low to moderate MEGA 2,27% 3,49% 2,77% Low to moderate PANIN 0,00% 0,86% 0,38% Low BCA 0,06% 1,74% 0,26% Low b) Resiko Pasar = MR (Mengcover Resiko / Manajemen

BNI 14,02% 25,19% 18,56% Low Berdasarkan dari hasil

perhitungan pada

penyajian data dapat

diketahui bahwa dari

tahun 2011 – 2013 dapat dikatakan baik karena rata – rata MR sebesar 12%.

BRI 11,35% 21,72% 15,25% Low

MEGA 11,16% 15,07% 13,21% Low

Resiko) BCA 22,35% 64,29% 40,07% Low Dengan

mempertimbangkan

aktivitas bisnis yang

dilakukan bank,

kemungkinan kerugian

yang dihadapi baik dari resiko pasar tergolong rendah selama periode tertentu dimasa datang.

Good Corporate Governance BNI - - 1,408 Sangat Baik Berdasarkan dari penilaian 11 (sebelas) aspek penilaian GCG

mulai dari tahun 2011 – 2013 Bank BNI, BRI, Mega, Panin, dan BCA Syariah telah menetapkan

dan mengaplikasikan

aspek-aspek tersebut

dengan sangat baik dalam

kegiatan perbankan.

Secara umum pelaksanaan GCG dilaksanakan sesuai dengan ketentuan yang

berlaku serta berjalan

dengan sangat efektif dan

efisien sebagaimana

tercermin dalam nilai

komposit berdasarkan self

assessment. Bank BNI, BRI, Mega, Panin dan

BCA Syariah selalu

menjaga konsistensi

pelaksanaan GCG

sehingga pelaksanaan

GCG tersebut menjadi suatu budaya perbankan. Pelaksanaan GCG dari tahun ke tahun , setiap

aspek penilaian GCG

selalu melakukan

penyempurnaan baik yang

ditahun sebelumnya

belum dilaksanakan atau belum ada. BRI - - 1,433 Sangat Baik MEGA - - 1,922 Baik PANIN - - 1,550 Baik BCA - - 1,750 Baik

Earnings

b) ROA =

Return On Asset)

BNI 0,61% 3,41% 1,46% Sehat ROA tertinggi dimiliki

oleh Bank Mega Syarih sebesar 2,60%. ROA yang

tinggi dapat diartikan

bahwa bank mampu

menghasilkan laba bersih lebih tinggi. Sedangkan nilai terendah dimiliki oleh Bank BCA Syariah sebesar 0,78%, ini berarti Bank BCA Syariah jauh dari standar ideal nilai

ROA yang ditetapkan

oleh Bank Indonesia.

Bank yang sehat adalah bank yang kemampuan

rentabilitasnya tinggi

untuk mengantisipasi

potensi kerugian dan

meningkatkan modal. BRI 0,15% 1,61% 0,80% Cukup Sehat MEGA 1,29% 3,99% 2,60% Sangat Sehat PANIN -1,37% 2,63% 1,34% Sehat BCA 0,38% 0,92% 0,78% Cukup Sehat BOPO = (Beban Operasional dan Pendapatan Operasional)

BNI 67,98% 92,81% 83,61% Sehat BOPO menunjukkan

efisiensi bank dalam

menjalankan usaha

pokoknya. Semakin tinggi

rasio ini akan

menunjukkan bahwa bank kurang mampu menekan

biaya operasionalnya

(kurang efisien) yang juga

akan mengakibatkan

semakin rendahnya

tingkat keuntungan bank. Semakin rendah BOPO berarti semakin efisien

bank tersebut dalam

mengendalikan biaya

operasionalnya, dengan

adanya efisiensi biaya maka keuntungan yang

diperoleh bank akan

semakin besar. BRI 76,39% 102,33% 89,70% Tidak Sehat MEGA 76,89% 91,03% 83,58% Sehat PANIN 50,76% 134,10% 76,80% Sangat Sehat BCA 86,91% 95,63% 90,86% Tidak Sehat Capital CAR = BNI 14,14% 26,33% 18,74% Sangat Sehat

Naik turunnya nilai CAR

dapat terlihat dari

(Capital Adequacy

Ratio)

BRI 11,35% 21,72% 15,25% Sangat Sehat

jumlah modal dengan

jumlah ATMR masing – masing bank. Secara garis besar bank umum syariah telah memenuhi kriteria kecukupan modal yang

telah ditetapkan oleh

Bank Indonesia sebesar 8% dan tergolong sangat sehat karena rata – rata CAR tahun 2011 – 2013

lebih dari 12%. Ini

menunjukkan bahwa bank umum syariah memiliki kualitas dan kucukupan permodalan yang sangat memadai ralatif terhadap profil resikonya, yang

disertai dengan

pengelolaan permodalan yang sangat kuat sesuai

dengan karakteristik,

skala usaha dan

kompleksitas usaha bank. MEGA 11,16% 15,07% 13,21% Sangat Sehat PANIN 19,75% 100,63% 46,00% Sangat Sehat BCA 22,35% 64,29% 40,07% Sangat Sehat