2.1.Landasan Teori

2.1.1. Teori singnaling

Teori singnaling menjelaskan bahwa pemberian sinyal dilakukan oleh manajer untuk mengurangi asimetri informasi. Manajer memberikan informasi melalui laporan keuangan bahwa mereka menerapkan kebijakan akuntansi konservatisme yang menghasilkan laba lebih berkualitas karena prinsip ini mencegah perusahaan melakukan tindakan membesar-besarkan laba dan membantu penggunaan laporan keuangan dengan menyajikan laba dan aktiva yang tidak oversate. Dalam praktiknya, manajemen menerapakan kebijakan akuntansi konservatif dengan menghitung depresiasi yang tinggi akan menghasilkan laba rendah yang relatif permanen yang berarti tidak mempunyai efek sementara pada penurunan laba yang akan berbalik pada masa yang akan datang (Fala, 2007 dalam Nugroho, 2012).

manajer dapat mengestimasi secara baik laba masa datang dan diinformasikan kepada investor atau pemakaian laporan keuangan lainnya.

Watts (2003) dalam Nugroho (2014) menyatakan bahwa understatement aktiva bersih yang sistematik atau relatif permanen merupakan salah satu ciri dari konservatisme akuntansi, sehingga dapat dikatakan bahwa konservatisme akuntansi menghasilkan laba yang lebih berkualitas karena prinsip ini mencegah perusahaan melakukan tindakan membesar-besarkan laba dan membantu pengguna laporan keuangan dengan menyajikan laba dan aktiva yang tidak overstate.

Penman dan Zhang (2002) dalam Nugroho (2014) menyatakan bahwa konservatisme akuntansi mencerminkan kebijakan akuntansi yang permanen. Secara empiris penelitian mereka menunjukan bahwa earnings yang berkualitas diperoleh jika manajemen menerapkan akuntansi konservatif secara tanpa adanya perubahan metode akuntansi atau perubahaan estimasi.

Understatment laba dan aktiva bersih yang relatif permanen yang ditunjukan melalui laporan keuangan merupakan suatu sinyal positif dari manajemen kepada investor bahwa manajemen telah menerapkan akuntansi konservatif untuk menghasilakan laba yang berkualitas. Investor diharapkan dapat menerima sinyal ini dan menilai perusahaan dengan lebih tinggi.

kecenderungan menaikkan laba untuk menyembunyikan kineja buruk. Kecendrungan manajer untuk menaikan laba dapat didorong oleh adanya empat masalah pengontrakan yaitu informasi asimetrik, masa kerja terbatas manajer, kewajiban terbatas manajer, dan asimetri pembayaran (asymmetric payoff). Pemegang saham dan kreditur berusaha menghindari kelebihan pembayaran kepada manajer dengan meminta penyelengaraan akuntansi yang konservatif (Watts, 2003 dalam Nugroho, 2014). Oleh karena itu dapat disimpulkan bahwa manajer cenderung menyenggarakan akuntansi liberal, tetapi kreditur (dalam kontrak hutang) dan pemegang saham (dalam kontrak kompensasi) cenderung meminta manajer menyelenggarakan akuntansi konservatif.

2.1.2. Kepemilikan Manajerial

Keputusan bisnis yang diambil oleh manajer adalah keputusan untuk memaksimalkan sumber daya perusahaan yang telah dipercayakan dari pihak investor. Suatu ancaman bagi perusahaan apabila manajer bertindak atas kepentingan pribadi bukan kepentingan perusahaan. Pemegang saham dan manajer mempunyai kepentingan sendiri-sendiri dalam memaksimalkan tujuannya. Pemegang saham mempunyai tujuan untuk memperoleh deviden atas saham sedangkan manajer mempunyai kepentingan memperoleh bonus dari pihak investor atas kinerja yang telah dicapai dalam satu priode akuntansi.

ditunjukan dengan besarnya persentase kepemilikan saham perusahaan oleh manajer. Karena hal ini merupakan informasi penting bagi stakehoder perusahaan maka informasi ini akan diungkapkan dalam atas laporan keuangan.

Keputusan dan aktivitas diperusahaan dengan kepemilikan manajerial tentu akan berbeda perusahaan tanpa kepemilikan manajerial. Dalam perusahaan dengan kepemilikan manajerial, manajer yang sekaligus pemegang saham tentunya akan menyelaraskan kepentingan sebagai manajer dan pemegang saham. Hal ini akan berbeda jika manajernya tidak sekaligus sebagai pemegang saham, kemungkinan manajer tersebut hanya mementingkan kepentingannya sebagai manajer.

2.1.3 Komisaris Independen

2.1.4 Debt Covenant (Kontrak Hutang)

Kontrak hutang (debt covenant) merupakan perjanjian untuk melindungi pemberian pinjaman (leder atau kreditur) dari tindakan- tindakan manajer terhadap kepentingan kreditor, seperti deviden yang berlebihan, pinjaman tambahan, atau pemberian modal kerja dan kekayaan pemilik berada dibawah tingkatan yang telah ditentukan. Semakin cenderung suatu perusahaan melanggar perjanjian utang maka manajer akan cenderung memilih prosedur akuntansi yang dapat mentansfer laba priode yang mendatang kepriode berjalan, karena hal tersebut dapat mengurang risiko ‘default’. Debt covenant menjelaskan bagaimana manajer menyikapi perjanjian hutang. Manajer dalam menyikapi adanya pelanggaran atas perjanjian utang yang telah jatuh tempo, akan berupaya menghindarinya dengan memilih kebijakan akuntansi yang menguntungkan.

Untuk mengindentifikasi debt covenant adalah dengan menggunakan proksi dari tingkatan leverage (utang jangka panjang/aktiva). Leverage merupakan perbandingan utang jangka panjang terhadap total aset yang perusahaan sehingga dapat dilihat resiko tak tertagihnya suatu hutang. Rasio Leverage menggambarkan struktur modal utang jangka panjang, saham preferen

2.1.5 Konservatisme Akuntansi

Dalam penyajian laporan keuangan, akuntansi dapat memilih metode akuntansi apa yang akan diterapkan. Definisi konservatisme menurut Wibowo, (2002) dalam Harapan, (2012) menyatakan bahwa konservatisme akuntansi merupakan prinsip penting dalam pelaporan keuangan yang dimaksudkan agar pengakuan dan pengukuran aktiva serta laba dilakukan dengan penuh kehati-hatian oleh karena aktivitas ekonomi dan bisnis dilingkupi ketidakpastian. Ketidakpastian harus dicerminkan dalam laporan keuangan agar nilai prediksi dan kenetralan dapat diperbaiki. Kieso dan Weygendi (2006) menyatakan bahwa tidak hanya konvensi akuntansi yang salah dipahami seperti hanya konservatisme. Konservatisme berati jika ragu, maka pilihlah solusi yang sangat kecil kemungkinan akan menghasilkan pendapat yang terlalu tinggi bagi aset dan laba. Tidak ada kententuan dalam konservatisme akuntansi agar aset bersih atau laba bersih disajikan terlalu rendah tetapi banyak orang yang menginteprestasikan seperti itu.

2.2. Penelitian Terdahulu

Penelititian yang dilakukan oleh Nuggroho dan Mutmainah (2014) yang berjudul pengaruh struktur kepemilikan manajerial, debt covenant, tingkat kesulitan keuangan perusahaan, dan risko litigasi terhadap konservatisme akuntansi, pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dengan jumlah sampel 120 perusahaan yakni pada tahun priode 2008-2010 menyimpulkan bahwa struktur kepemilikan manajerial dan debt covenant berpengaruh positif tidak signifikan terhadap konservatisme akuntansi, sedangkan tingkat kesulitan perusahaan berpengaruh negatif signifikan terhdap konservatisme akuntansi dan resiko litgasi berpengaruh positif signifikan terhadap konservatisme akuntansi.

Penelitian yang di lakukan oleh Brilianti, (2013) yang berjudul faktor-faktor yang mempengaruhi terhadap konservatisme akuntansi perusahaan menyatakan bahwa kepemilikan manajerial berpengaruh negatif terhadap konservatisme akuntansi sedangkan kepemilikan institusional, leverage dan jumlah komite audit berpengaruh positif terhadap konservatisme akuntansi.

Penelitian yang dilakukan oleh Oktomegah, (2012) yang berjudul Faktor-faktor yang mempengaruhi terhadap konservatisme akuntansi menyatakan bahwa debt covenant dan bonus plan berpengaruh negatif terhadap konservatisme

Penelitian yang dilakukan oleh Pandmawati, (2015) yang berjudul Pengaruh mekanisme good corporate governance dan kualitas audit terhadap konservatisme akuntansi menyatakan bahwa kepemilikan manajerial, komisaris independen dan pertumbuhan penjualan berpengaruh positif terhadap konservatisme akuntansi.

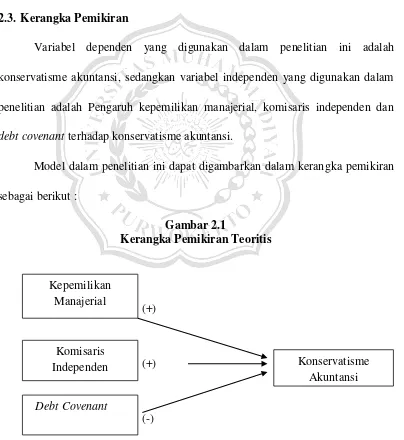

2.3. Kerangka Pemikiran

Variabel dependen yang digunakan dalam penelitian ini adalah konservatisme akuntansi, sedangkan variabel independen yang digunakan dalam penelitian adalah Pengaruh kepemilikan manajerial, komisaris independen dan debt covenant terhadap konservatisme akuntansi.

Model dalam penelitian ini dapat digambarkan dalam kerangka pemikiran sebagai berikut :

Gambar 2.1

Kerangka Pemikiran Teoritis

(+)

H2 (+) (+)

H3 (-) (-) Debt Covenant

Kepemilikan Manajerial

Komisaris

Independen Konservatisme

2.4. Pengembangan Hipotesis

2.4.1. Pengaruh Kepemilikan Manajerial Terhadap Konservatisme

Akuntansi

Struktur kepemilikan manajerial yang semakin tinggi atas saham yang ada dalam perusahan akan mendorong manajer cenderung memilih akuntansi yang konservatif. Perasaan memilki manajerial terhadap suatu perusahaan tersebut membuat manajer tidak hanya memikirkan bonus yang akan didapatkan apabila labanya tinggi tetapi manajer lebih mementingkan kontinutasiperusahan dalam jangka panjang sehingga manajer tertarik untuk mengembangkan perusahaan.

Semakin besar kepemilikan manajerial yang diproksikan dengan presentase kepemilikan saham perusahaan maka manjerial akan semakin konsen terhadap persentase kepemilikannya sehingga kebijakan yang diambilsemakin konservatif dan sebaliknya, jika kepemilikan manajerial rendah maka manajer cenderung kurang konservatif atau cenderung melaporkan laba yang lebih tinggi, karena akan membawa keuntungan bagi manajer yang diterima melalui komisi sesuai dengan besarnya laba (teori akuntansi positif). Hal tersebut yang mendorong manajer melaporkan laba lebih besar (Suryana, 2008 dalamNugroho, (2012).

tersembunyi yang dapat meningkatkan jumlah investasi. Nilai pasar perusahaan akan lebih besar dari nilai buku karena nilai aset diakui perusahaan dengan nilai paling rendah. Oleh karena itu pasar dan investor akan menilai positif akan hal ini. Berdasarkan penjelasan diatas maka, hipotesis pertama dapat dirumuskan sebagai berikut :

H1: kepemilikan manajerial berpengaruh positif terhadap konservatisme

akuntansi.

2.4.2. Pengaruh Komisaris Independen Terhadap Konservatisme Akuntansi

Komisaris Independen adalah anggota komisaris yang tidak terafilisi dengan manajer, anggota dewan komisaris lainnya, dan pemegang saham pengendalian, serta bebas dari hubungan bisnis dan hubungan lainnya yang dapat memepengaruhi kemampuaannya untuk bertindak independen atau semata-mata demi kepentingan perusahaan (Sari, 2013).

Penelitian Pandmawati, (2015) menyatakan komisaris independen berpengaruh positif terhadap konservatisme akuntasni. Berdasarkan penjelasan diatas maka, hipotesis kedua dapat dirumuskan sebagai berikut

H2 : Komisaris independen berpengaruh positif terhadap tingkat

konservatisme akuntansi.

2.4.3. Pengaruh Debt Covenant Terhadap Konservatisme Akuntansi

renegoisasi biaya kontrak hutang. Manajer tidak ingin kinerjanya dimulai kurang baik apabila laba yang dilaporkan konservatif.

Sesuai dengan penelitian Lasdi (2008) yang mendukung leverage merupakan proksi kecederungan perusahaan untuk melanggar perjanjian kontrak. Leverage atau rasio utang adalah rasio total hutang terhadap total aset yang mengukur persentase dari dana yang diberikan oleh para kreditor (Brigham dan Houston, 2009:103, dalam Oktomegah 2012).

Penelitian Oktomegah menyatakan bahwa debt covenant berpengaruh negatif terhadap konservatisme akuntansi. Berdasarkan penjelasan diatas maka, hipotesis ketiga dapat dirumuskan sebagai berikut.