BAB I PENDAHULUAN

A. Latar Belakang Masalah

Undang- Undang (UU) Nomor 9 Tahun 2015 sebagai perubahan UU

Nomor 32 Tahun 2004 tentang Perimbangan Keuangan Pemerintah Pusat dan

Pemerintah Daerah menjadi landasan utama Pemerintah Daerah untuk

mengatur dan mengurus sendiri urusan pemerintahan berdasarkan otonomi

daerah. Pada hakekatnya hal tersebut memberikan peluang yang lebih besar

kepada daerah untuk lebih mengoptimalkan potensi yang dimiliki daerah,

baik menyangkut sumber daya manusia, dana, maupun sumber daya lain yang

merupakan kekayaan daerah. Dengan otonomi daerah, pemerintah daerah

diharapkan semakin mandiri, mengurangi ketergantungan kepada pemerintah

pusat, baik dalam hal pembiayaan pembangunan maupun dalam hal

pengelolaan keuangan daerah.

Otonomi daerah dapat diartikan sebagai hak, wewenang, dan

kewajiban yang diberikan kepada daerah otonom untuk mengatur dan

mengurus sendiri urusan pemerintahan dan kepentingan masyarakat yang

terbaik bagi daerah dapat dilihat dari Pendapatan Asli Daerah (PAD). Namun

pada kenyataan di Indonesia, pemerintah daerah masih sangat bergantung

pada dana bantuan pusat. Hal ini sering dijumpai bahwa dana bantuan pusat

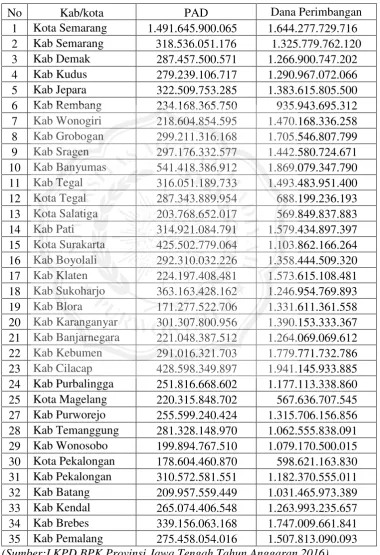

Tabel 1.1

Pendapatan Asli daerah (PAD) dan Dana Perimbangan di beberapa kabupaten/kota di Jawa Tengah realisasi anggaran tahun 2016 sebagai berikut:

No Kab/kota PAD Dana Perimbangan

1 Kota Semarang 1.491.645.900.065 1.644.277.729.716

2 Kab Semarang 318.536.051.176 1.325.779.762.120

3 Kab Demak 287.457.500.571 1.266.900.747.202

4 Kab Kudus 279.239.106.717 1.290.967.072.066

5 Kab Jepara 322.509.753.285 1.383.615.805.500 6 Kab Rembang 234.168.365.750 935.943.695.312 7 Kab Wonogiri 218.604.854.595 1.470.168.336.258 8 Kab Grobogan 299.211.316.168 1.705.546.807.799 9 Kab Sragen 297.176.332.577 1.442.580.724.671 10 Kab Banyumas 541.418.386.912 1.869.079.347.790 11 Kab Tegal 316.051.189.733 1.493.483.951.400 12 Kota Tegal 287.343.889.954 688.199.236.193 13 Kota Salatiga 203.768.652.017 569.849.837.883

14 Kab Pati 314.921.084.791 1.579.434.897.397

15 Kota Surakarta 425.502.779.064 1.103.862.166.264 16 Kab Boyolali 292.310.032.226 1.358.444.509.320 17 Kab Klaten 224.197.408.481 1.573.615.108.481 18 Kab Sukoharjo 363.163.428.162 1.246.954.769.893

19 Kab Blora 171.277.522.706 1.331.611.361.558

20 Kab Karanganyar 301.307.800.956 1.390.153.333.367 21 Kab Banjarnegara 221.048.387.512 1.264.069.069.612 22 Kab Kebumen 291.016.321.703 1.779.771.732.786 23 Kab Cilacap 428.598.349.897 1.941.145.933.885 24 Kab Purbalingga 251.816.668.602 1.177.113.338.860 25 Kota Magelang 220.315.848.702 567.636.707.545 27 Kab Purworejo 255.599.240.424 1.315.706.156.856 28 Kab Temanggung 281.328.148.970 1.062.555.838.091 29 Kab Wonosobo 199.894.767.510 1.079.170.500.015 30 Kota Pekalongan 178.604.460.870 598.621.163.830 31 Kab Pekalongan 310.572.581.551 1.182.370.555.011 32 Kab Batang 209.957.559.449 1.031.465.973.389 33 Kab Kendal 265.074.406.548 1.263.993.235.657 34 Kab Brebes 339.156.063.168 1.747.009.661.841 35 Kab Pemalang 275.458.054.016 1.507.813.090.093

Tabel 1.1 menunjukkan Kabupaten/Kota di Provinsi Jawa Tengah yang memiliki Pendapatan Asli Daerah (PAD) yang lebih kecil dari Dana

Perimbangan. Sedangkan menurut Kusumawardani (2012), berpendapat

bahwa Pendapatan Asli Daerah (PAD) yang rendah memiliki ketergantungan

kepada pemerintah pusat lebih tinggi. Ketergantungan tersebut menunjukkan

tingkat kemandirian yang rendah dimana rendahnya tingkat kemandirian

pemerintah daerah menggambarkan masih rendahnya kinerja keuangan

pemerintah daerah karena pemerintah daerah dalam membiayai kegiatan

operasional pemerintahan masih bergantung pada pihak eksternal. Kinerja

keuangan pemerintah daerah menjadi sorotan publik, hal ini mendukung

dengan pernyataan Mardiasmo (2009), yang berpendapat bahwa kinerja

pemerintah daerah merupakan suatu hal yang penting untuk menilai

akuntabilitas organisasi dan manajemen dalam menghasilkan pelayanan

publik yang lebih baik.

Kinerja keuangan daerah adalah gambaran pencapaian pelaksanaan

kegiatan kerja pemerintah daerah dalam mewujudkan tujuan, visi dan misi

daerah yang dinilai dengan aspek keuangan yang dilihat dari laporan

keuangan yang telah disusun oleh pemerintah daerah tersebut (Sari, 2016).

Analisis kinerja keuangan pada dasarnya dilakukan untuk menilai

kinerja di masa lalu dengan melakukan berbagai analisis sehingga diperoleh

posisi keuangan yang mewakili realitas entitas dan potensi-potensi kinerja

yang akan berlanjut (Nugroho, 2012). Oleh karena itu, kinerja keuangan

dan pihak eksternal. Kinerja keuangan merupakan salah satu ukuran yang

dapat digunakan untuk memastikan kemampuan daerah dalam melaksanakan

aturan pelaksanaan keuangan secara baik, dan benar untuk mempertahankan

layanan yang diinginkan, di mana penilaian yang lebih tinggi menjadi

tuntutan yang harus dipenuhi agar pihak eksternal memutuskan untuk

berinvestasi di dalam daerah. Data pengukuran kinerja keuangan yang

bersumber dari informasi finansial yang diukur berdasarkan pada anggaran

yang telah dibuat, dapat menjadi peningkatan program selanjutnya demi

menghasilkan pelayanan publik yang lebih baik dan berkualitas.

Kinerja keuangan daerah juga dilihat dari hasil Laporan Keuangan

Pemerintah Daerah (LKPD). Dalam memberikan pelayanan dasar kepada

masyarakat, masalah pengelolaan keuangan daerah merupakan unsur yang

tidak terpisahkan dalam penyusunan Laporan Penyelenggaraan Pemerintah

Daerah (LPPD) suatu Pemda sehingga perlu dilakukan pengawasan dan

pemeriksaan (audit) yang baik agar tidak terjadi kesalahan (fraud). Undang-

Undang No. 24 Tahun 2014 tentang Pemeriksaan Pengelolaan Dan Tanggung

Jawab Keuangan Negara berpendapat bahwa Pemeriksaan adalah proses

identifikasi masalah, analisis, dan evaluasi yang dilakukan secara independen,

obyektif, dan profesional berdasarkan standar pemeriksaan, untuk menilai

kebenaran, kecermatan, kredibilitas, dan keandalan informasi mengenai

pengelolaan dan tanggung jawab keuangan negara. Hasil laporan keuangan

pemerintah daerah harus di audit oleh Badan Pemeriksa Keuangan (BPK) RI

opini laporan keuangan pemerintah daerah dari tahun 2008-2012

menunjukkan dari tahun 2008-2012 masih sedikit pemerintah daerah yang

mendapatkan opini Wajar Tanpa Pengecualian (WTP). Masih banyaknya

pemerintah daerah yang mendapatkan opini Tidak Memberikan Pendapat

(TMP) oleh BPK (Noviyanti dan Kiswanto, 2016).

Faktor-faktor yang mempengaruhi kinerja keuangan pemerintah

daerah dalam hal ini ada dua faktor, antara lain karakteristik pemerintah

daerah dan temuan audit BPK. Karakteristik pemerintahan daerah dalam

penelitian ini diukur menggunakan proksi ukuran pemerintah, tingkat

ketergantungan pada pusat, belanja modal, dan ukuran legislatif.

Ukuran pemerintah daerah merupakan memberikan kemudahan

kegiatan operasional dalam memberi kelancaran dalam memperoleh

Pendapatn Asli Daerah (PAD) guna kemajuan daerah sebagai bukti

peningkatan kinerja (Kusumawardani, 2012). Sejalan dengan penelitian yang

dilakukan oleh Mustikarini dan Fitriasari (2012) berpendapat bahwa ukuran

pemerintah daerah berpengaruh positif terhadap kinerja keuangan pemerintah

daerah. Sedangkan menurut Anzarsari (2014) ukuran pemerintah daerah tidak

berpengaruh terhadap kinerja keuangan pemerintah daerah. Menurut

penelitian yang dilakukan oleh Nugroho (2014) berpendapat bahwa ukuran

pemerintah daerah tidak memiliki pengaruh signifikan terhadap kinerja

keuangan daerah.

Tingkat kekayaan daerah dicerminkan dengan peningkatan

sangat berperan dalam kemandirian pemerintah daerah yang dapat dikatakan

sebagai kinerja pemerintah daerah. Hal ini dibuktikan dalam penelitian yang

dilakukan oleh Surepno (2013) bahwa tingkat kekayaan daerah berpengaruh

positif terhadap kinerja keuangan daerah. Sedangkan pendapat tersebut

bertolak belakang dengan penelitian yang dilakukan oleh Marfiana dan

Kurniasih (2013) berpendapat bahwa tingkat kekayaan pemerintah tidak

berpengaruh signifikan terhadap kinerja keuangan pemerintah daerah.

Sedangkan penelitian yang dilakukan oleh Noviyanti dan Kiswanto (2016)

berpendapat bahwa Semakin rendah tingkat kekayaan daerah maka akan

semakin rendah kinerja keuangan pemerintah daerah.

Selain tingkat kekayaan daerah terdapat faktor lain yang

mempengaruhi kinerja keuangan pemerintah daerah yaitu tingkat

ketergantungan pada pusat. Memiliki pendapat bahwa semakin tinggi tingkat

ketergantungan pada pusat maka semakin baik kinerja keuangan pemerintah

daerah menurut Noviyanti dan Kiswanto (2016). Hal ini sejalan dengan

penelitian Mustikarini dan Fitriasari (2012) berpendapat bahwa tingkat

ketergantungan pada pusat berpengaruh positif signifikan terahadap kinerja

keuangan daerah. penelitian tersebut bertolak belakang dengan penelitian

yang dilakukan oleh Sudarsana (2013) berpendapat bahwa tingkat

ketergantungan pada pusat tidak berpengaruh signifikan terhadap kinerja

pemerintah daerah kabupaten/kota.

Faktor lain yang mempengaruhi kinerja keuangan pemerintah daerah

cerminan dari banyaknya infrastruktur dan sarana yang dibangun. Semakin

banyak pembangunan yang dilakukan akan meningkatkan pertumbuhan

kinerja keuangan daerah, sesuai dengan logika, semakin banyak sumber yang

menghasilkan, maka hasilnyapun akan semakin banyak (Manik, 2015).

Namun bertolak belakang dengan penelitian yang dilakukan oleh

Suryaningsih dan Sisdiyani (2016) berpendapat bahwa belanja modal tidak

berpengaruh pada kinerja keuangan pemerintah daerah. Sejalan dalam

penelitian yang dilakukan oleh Mangkunegara (2015) berpendapat bahwa

belanja modal berpengaruh negatif signifikan terhadap kinerja keuangan

pemerintah daerah.

Ukuran legislatif juga berpengaruh terhadap kinerja keuangan

pemerintah daerah. Ukuran legislatif dalam penelitian ini ditunjukan dengan

jumlah anggota legislatif atau Dewan Perwakilan Rakyat Daerah (DPRD) di

Indonesia. Semakin besar jumlah anggota legislatif diharapkan dapat

meningkatkan kinerja pemerintah daerah melalui adanya pengawasan

(Noviyanti dan Kiswanto, 2016). Hal ini sejalan dengan penelitian yang

dilakukan Kusumawardani (2012) berpendapat bahwa semakin banyaknya

anggota legislatif yang melakukan pengawasan secara baik maka akan

semakin besar motivasi kinerja pemerintah daerah dalam melakukan

pelayanan terhadap masyarakat atau sebaliknya. Sedangkan menurut

penelitian dari Marfiana dan Kurniasih (2013) ukuran legislatif berpengaruh

Selain karakteristik pemerintahan daerah, peneliti menggunakan

variabel hasil temuan audit BPK. Ketidak patuhan terhadap ketentuan

perundang-undangan dapat mengakibatkan kerugian daerah dan ketidak

efisienan. Semakin banyak pelanggaran yang dilakukan oleh pemerintah

daerah menggambarkan semakin buruknya kinerja pemerintah daerah

tersebut. Menurut Kewo (2017) berpendapat bahwa pengembangan

akuntabilitas keuangan tercermin dalam Lapran Keuangan Pemerintah Daerah

(LKPD) dari pendapat LKPD yang diberikan oleh BPK Republik Indonesia

beberapa masih menerima pendapat wajar tanpa pengecualian (WTP).

Menurut penelitian Mustikarini dan Fitriasari (2007) berpendapat bahwa hasil

penelitian temuan audit BPK berpengaruh signifikan terhadap kinerja

pemerintah daerah. Sebaliknya, menurut penelitian Noviyanti dan kiswanto

(2016) audit BPK tidak memberikan efek pada kinerja keuangan pemerintah

daerah. Sejalan dengan penelitian Utomo (2015) temuan audit BPK

berpengaruh negatif signifikan terhadap kinerja keuangan pemerintah daerah.

Uraian diatas menunjukan hasil penelitian mengenai kinerja keungan

pemerintah daerah masih beragam sehingga mendorong peneliti untuk

menguji kembali mengenai faktor-faktor yang berpengaruh terhadap kinerja

keuangan pemerintah daerah.

Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada

periode dan objek penelitian serta variabel yang diteliti. Penelitian terdahulu

yang dilakukan Noviyanti dan Kiswanto (2016) menggunakan periode

ukuran pemerintah daerah, tingkat ketergantungan pada pusat, belanja daerah,

ukuran legislatif, dan temuan audit terhadap kinerja keungan pemerintah

daerah. Sedangkan penelitian ini menggunakan periode 2014-2016, karena

riset ini adalah riset sosial, dimana dinamika yang berekembang sangat pesat

sehingga, bisa jadi riset terdahulu sudah tidak relevan lagi.

Selain itu penelitian ini menggunakan variabel berupa ukuran

pemerintah daerah, tingkat ketergantungan pada pusat, belanja modal, ukuran

legislatif, dan temuan audit BPK terhadap kinerja keuangan pemerintah

daerah. Dengan pengambilan objek yang diteliti hanya Provinsi Jawa Tengah,

karena terdapat perbedaan dalam kinerja keuangan pemerintah daerah untuk

setiap Provinsi/Daerah di Indonesia terutama Jawa dana non Jawa yang

memiliki pengukuran yang berbeda-beda.

Selain perbedaan diatas penelitian ini juga menggunakan variabel

belanja modal sebagai pengganti belanja daerah karena struktur belanja modal

perlu mendapat perhatian khusus, hal ini dikarenakan tidak semua belanja

modal berefek pada pelayanan publik yang langsung menyentuh masyarakat

(keuda.kemendagri.go.id).

Pentingnya penelitian ini dilakukan untuk dapat menilai kemandirian

keuangan daerah dalam membiayai penyelenggaraan otonomi daerah dan

dapat melihat pertumbuhan atau perkembangan perolehan pendapatan dan

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka dapat

dirumuskan masalah yang dapat dirumuskan masalah yang akan dianalsis,

yaitu:

1. Apakah ukuran pemerintah daerah berpengaruh positif terhadap kinerja

keuangan pemerintah daerah?

2. Apakah tingkat kekayaan daerah berpengaruh positif terhadap kinerja

keuangan pemerintah daerah

3. Apakah tingkat ketergantungan pada pusat berpengaruh positif terhadap

kinerja keuangan pemerintah daerah?

4. Apakah belanja modal berpengaruh positif terhadap kinerja keuangan

pemerintah daerah?

5. Apakah ukuran legislatif berpengaruh positif terhadap kinerja keuangan

pemerintah daerah?

6. Apakah temuan audit BPK berpengaruh negatif terhadap kinerja

keuangan pemerintah daerah?

C. Tujuan dan Manfaat Penelitian 1. TujuanPenelitian

Berdasarkan perumusan masalah diatas, maka tujuan dalam

penelitian sebagai berikut :

a. Untuk mendapatkan bukti empiris ukuran pemerintah daerah

b. Untuk mendapatkan bukti empiris tingkat kekayaan daerah

berpengaruh positif terhadap kinerja keuangan pemerintah daerah.

c. Untuk mendapatkan bukti empiris tingkat ketergantungan pada

pusat berpengaruh positif tehadap kinerja keuangan pemerintah

daerah.

d. Untuk mendapatkan bukti empiris belanja modal berpengaruh

positif terhadap kinerja keuangan pemerintah daerah.

e. Untuk mendapatkan bukti empiris ukuran legislatif berpengaruh

positif terhadap kinerja keuangan pemerintah daerah.

f. Untuk mendapatkan bukti empiris temuan audit BPK berpengaruh

negatif terhadap kinerja keuangan pemerintah daerah.

2. Manfaat Penelitian

Berdasarkan tujuan penelitian tersebut maka diharapkan dapat

memberikan manfaat bagi berbagai pihak antara lain:

a. Bagi Penulis

Penelitian ini diharapkan dapat menambahkan gambaran,

wawasan dan pengetahuan mengenai kinerja keuangan pemerintah

daerah serta analisis faktor-faktor yang mempengaruhi adanya

kinerja keuangan pemerintah daerah.

b. Bagi Praktisi

1) Pihak Pemerintah

Bagi pemerintah, penelitian ini diharapkan dapat

kinerja keuangan pemerintah daerah agar dapat meningkatkan

kinerja keuangannya.

2) Pihak Masyarakat

Penelitian ini dapat digunakan sebagai informasi bagi

masyarakat maupun stakeholder untuk mengetahui tingkat

kinerja keuangan pemerintah daerah sehingga dapat digunakan