ANALISIS PENGARUH IKLAN, KUALITAS PRODUK, KUALITAS PELAYANAN DAN LOKASI TERHADAP KEPUTUSAN NASABAH MENABUNG DI PT. BPRS DANA MULIA SURAKARTA - Test Repository

Teks penuh

Gambar

Dokumen terkait

Berdasarkan hasil estimasi Logit dapat dikemukakan bahwa keputusan nasabah dalam memilih atau tidak memilih bank syariah dalam menabung dipengaruhi oleh variabel

Purwokerto, 5) pengaruh empathy terhadap keputusan nasabah menabung di Bank BRISyariah Purwokerto, 6) pengaruh bagi hasil terhadap keputusan nasabah menabung di Bank

(2) adanya pengaruh yang signifikan kualitas produk terhadap keputusan menabung nasabah dengan nilai koefisien jalur sebesar 0.700. Kata Kunci : Citra Merek,

Sebagai masukan untuk peneliti lain yang akan meneliti mengenai pengaruh lokasi, promosi, Word Of Mouth , dan kualitas layanan terhadap keputusan nasabah untuk menabung

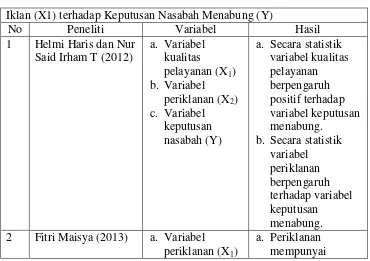

1 Haris dan Irham, 2012 Hasil penelitian ini menunjukan bahwa kualitas pelayanan mempunyai pengaruh yang signifikan terhadap keputusan nasabah dalam menabung di Bank

Penelitian ini bertujuan untuk mengetahui gambaran pengaruh kualitas pelayanan dan promosi terhadap minat nasabah menabung dan seberapa besar pengaruh kualitas

Kualitas Produk, Promosi, Lokasi dan Kualitas Pelayanan Terhadap Keputusan Nasabah Menabung di KSU BMT Dana Mentari Muhammadiyah Purwokerto” memperoleh hasil bahwa kualitas produk

Analisis Pengaruh Religiusitas, Pengetahuan, Pendapatan Nasabah dan Kualitas Pelayanan terhadap Keputusan Nasabah Menabung di Bank Syariah Studi kasus nasabah BRI Syariah KCP