ANALISIS PENGARUH

CAPITAL ADEQUACY RATIO

(CAR),

NON PERFORMING FINANCING

(NPF), BIAYA

OPERASIONAL PENDAPATAN OPERASIONAL (BOPO)

TERHADAP PROFITABILITAS

RETURN ON ASSETS

(ROA)

DENGAN

FINANCING TO DEPOSITE RATIO

(FDR) SEBAGAI

VARIABEL

INTERVENING

PADA BANK UMUM SYARIAH

PERIODE 2013-2017

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

FAJAR NUR SYAHZID

NIM 21314164

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

i

ANALISIS PENGARUH

CAPITAL ADEQUACY RATIO

(CAR),

NON PERFORMING FINANCING

(NPF), BIAYA

OPERASIONAL PENDAPATAN OPERASIONAL (BOPO)

TERHADAP PROFITABILITAS

RETURN ON ASSETS

(ROA)

DENGAN

FINANCING TO DEPOSITE RATIO

(FDR) SEBAGAI

VARIABEL

INTERVENING

PADA BANK UMUM SYARIAH

PERIODE 2013-2017

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

FAJAR NUR SYAHZID

NIM 21314164

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

ii

KEMENTERIAN AGAMA REPUBLIK INDONESIA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA FAKULTAS EKONOMI DAN BISNIS ISLAM

Jalan Tentara Pelajar No. 02 Salatiga 50721 Telepon( 0298) 323706 Faksimili (0298) 323433 Website : www.iainsalatiga.ac.id E-mail : [email protected]

PERSETUJUAN PEMBIMBING

Setelah diadakan pengarahan, bimbingan, koreksi dan perbaikan seperlunya, maka skripsi Saudara:

Nama : Fajar Nur Syahzid NIM : 21314164

Fakultas : Ekonomi dan Bisnis Islam Program Studi : Perbankan Syariah (S1)

Judul : ANALISIS PENGARUH CAPITAL ADEQUACY RATIO (CAR), NON PERFORMING FINANCING (NPF), BIAYA OPERASIONAL PENDAPATAN OPERASIONAL (BOPO) TERHADAP PROFITABILITAS RETURN ON ASSETS (ROA) DENGAN

FINANCING TO DEPOSITE RATIO (FDR) SEBAGAI VARIABEL

INTERVENING PADA BANK UMUM SYARIAH PERIODE 2013-2017

Dapat diajukan dalam sidang munaqosah Skripsi. Demikian surat ini dibuat untuk dapat dipergunakan sebagaimana mestinya.

Salatiga, 5 September 2018 Pembimbing

iii

KEMENTERIAN AGAMA REPUBLIK INDONESIA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA FAKULTAS EKONOMI DAN BISNIS ISLAM

Jalan Tentara Pelajar No. 02 Salatiga 50721 Telepon( 0298) 323706 Faksimili (0298) 323433 Website : www.iainsalatiga.ac.id E-mail : [email protected]

PENGESAHAN

ANALISIS PENGARUH CAPITAL ADEQUACY RATIO (CAR), NON

PERFORMING FINANCING (NPF), BIAYA OPERASIONAL

PENDAPATAN OPERASIONAL (BOPO) TERHADAP PROFITABILITAS

RETURN ON ASSETS (ROA) DENGAN FINANCING TO DEPOSITE RATIO (FDR) SEBAGAI VARIABEL INTERVENING PADA BANK

UMUM SYARIAH PERIODE 2013-2017

DISUSUN OLEH FAJAR NUR SYAHZID

NIM: 213 14 164

Telah dipertahankan di depan Panitia Dewan Penguji Skripsi Fakultas Ekonomi dan Bisnis Islam Istitut Agama islam Negeri (IAIN) Salatiga, pada Tanggal 24 September 2018 dan telah dinyatakan memenuhi syarat guna Memperoleh gelar

Sarjana S1 Ekonomi Susunan Panitia Penguji

Ketua Penguji : Dr. Faqih Nabhan, M.M __________________ Sekretaris Penguji : Fetria Eka Yudiana, M.Si. __________________ Penguji I : Dr. Nafis Irkhami, M. Ag, M.A __________________ Penguji II : Ari Setiawan, M.M __________________

Salatiga, 24 September 2018 Dekan Fakultas Ekonomi dan Bisnis Islam

iv

PERNYATAAN KEASLIAN TULISAN

Saya yang bertanda tangan di bawah ini: Nama : Fajar Nur Syahzid

NIM : 213 14 164

Program Studi : S1 Perbankan Syariah Fakultas : Ekonomi dan Bisnis Islam

Judul Skripsi : ANALISIS PENGARUH CAPITAL ADEQUACY RATIO (CAR),

NON PERFORMING FINANCING (NPF), BIAYA OPERASIONAL PENDAPATAN OPERASIONAL (BOPO) TERHADAP PROFITABILITAS RETURN ON ASSETS (ROA) DENGAN FINANCING TO DEPOSITE RATIO (FDR) SEBAGAI VARIABEL INTERVENING PADA BANK UMUM SYARIAH PERIODE 2013-2017

Dengan ini saya menyatakan bahwa Skripsi ini benar-benar karya saya sendiri. Sepanjang pengetahuan saya tidak terdapat karya atau pendapat yang ditulis atau diterbitkan orang lain kecuali sebagai acuan atau kutipan dengan mengikuti tata penulisan karya ilmiah yang telah lazim.

Salatiga, 5 September 2018 Penulis

v

PERNYATAAN BEBAS PLAGIAT

Saya yang bertanda tangan di bawah ini: Nama : Fajar Nur Syahzid

NIM : 213 14 164

Program Studi : S1 Perbankan Syariah Fakultas : Ekonomi dan Bisnis Islam

Judul Skripsi : ANALISIS PENGARUH CAPITAL ADEQUACY RATIO (CAR),

NON PERFORMING FINANCING (NPF), BIAYA OPERASIONAL PENDAPATAN OPERASIONAL (BOPO) TERHADAP PROFITABILITAS RETURN ON ASSETS (ROA) DENGAN FINANCING TO DEPOSITE RATIO (FDR) SEBAGAI VARIABEL INTERVENING PADA BANK UMUM SYARIAH PERIODE 2013-2017

Demikian surat pernyataan ini saya buat, apabila dikemudian hari terbukti karya saya ini bukan karya sendiri maka saya sanggup menanggung semua konsekuensinya.

Salatiga, 5 September 2018 Penulis

vi

MOTTO DAN PERSEMBAHAN

MOTTO

“Ulat bulu MUNDUR untuk mendorong dirinya MAJU”

Serta tiada doa yang lebih indah selain doa agar Skripsi ini cepat

selesai

PERSEMBAHAN

Untuk kedua orang tuaku,

Saudara-saudaraku,

Dosen-dosenku,

dan Teman-teman serta Sahabat seperjuanganku,

vii

KATA PENGANTAR

Assalamu’alaikum. WR. WB.

Dengan meyebut nama Allah yang maha pengasih lagi maha penyang, puji syukur hanya bagi Allah SWT atas segala hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul “Analisis Pengaruh Capital Adequacy Ratio

(CAR), Non Performing Financing (NPF), Biaya Operasional Pendapatan

Operasional (BOPO) terhadap Profitabilitas Return On Assets (ROA) dengan

Financing To Deposit Ratio (FDR) sebagai Variabel Intervening pada Bank

Umum Syariah Periode 2013-2017” ini dengan baik. Sholawat serta salam semogga terlimpahkan pada jujungan Nabi Besar Muhammad SAW, sahabat dan keluarganya.

Skripsi ini disusun guna memenuhi persyaratan memperoleh gelar Sarjana Ekonomi (S.E) pada Institut Agama Islam Negeri Salatiga. Penulis menyadari bahwa skripsi ini tidak mungkin terselesaikan dengan baik tanpa dukungan, bimbingan, bantuan, serta doa dari berbagai pihak selama penyusunan skripsi ini berlangsung. Pada kesempatan ini penulis ingin menyampaikan rasa hormat dan ucapan terimakasih yang sebesar-besarnya kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor Institut Agama Islam Negeri Salatiga.

viii

3. Ibu Fetria Eka Yudiana, M.Si. selaku Ketua Program Studi S1-Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga dan sebagai dosen pembimbing skripsi yang telah bersedia meluangkan waktu, tenaga, dan pikirannya untuk memberikan pengarahan dan bimbingan dalam penyusunan skripsi ini.

4. Bapak Abdul Aziz NP, S.Ag., M.M selaku pembimbing akademik yang telah memberikan motivasi dan masukan selama penulis menjalani perkuliahan di IAIN Salatiga.

5. Seluruh dosen Program Studi S1-Perbankan Syariah Fakultas Eonomi dan Bisnis Islam IAIN Salatiga yang telah memberikan ilmu pengetahuan, sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

6. Kedua orang tua saya, adik serta keluarga yang senantiasa memberikan semangat, doa, dan menjadi alasan penulis untuk menyelesaikan studi stara satu.

7. Teman-teman S1-Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga angkatan 2014.

8. Semua pihak yang tidak dapat di sebutkan satu per satu, tanpa mengurangi rasa hormat, terimakasih atas dukungan dan bantuannya selama ini sehingga karya sederhana ini dapat terwujud dan bermanfaat untuk kepentingan bersama.

ix

menjadi lebih baik dalam penyusunan dimasa mendatang. Penulis berharap semoga karya yang sederhana ini dapat bermanfaat dengan baik bagi semua pihak.

Salatiga, 5 September 2018 Penulis

x

ABSTRAK

Syahzid, Fajar Nur. 2018. Analisis Pengaruh Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Biaya Operasional Pendapatan Operasional (BOPO) terhadap Profitabilitas Return On Assets (ROA) dengan Financing To Deposit Ratio (FDR) sebagai Variabel Intervening pada Bank Umum Syariah Periode 2013-2017. Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S1-Perbankan Syariah IAIN Salatiga. Pembimbing: Fetria Eka Yudiana, M.Si.

Penelitian ini dilatarbelakangi oleh perkembangan di dunia perbankan yang sangat pesat serta tingkat kompleksitas yang tinggi. Dimana perbankan syariah menuntut adanya kinerja yang baik agar mampu bersaing demi mempertahankan kelangsungan hidup perusahaannya. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh CAR, NPF, BOPO terhadap ROA dengan FDR sebagai variabel Intervening pada Bank Umum Syariah Periode 2013-2017.

Metode pengumpulan data dilakukan dengan mengumpulkan data laporan keuangan tahunan perbankan syariah pada tahun 2013-2017 melalui website resmi masing-masing bank dengan mengambil rasio keuangan yang dibutuhkan dalam penelitian. Sampel dalam penelitian ini menggunakan 13 Bank umum syariah yang tercatat di OJK. Metode analisis yang digunakan adalah uji asumsi klasik, uji regresi berganda, dan uji analisis jalur.

Hasil uji F menunjukkan bahwa variabel CAR, NPF, BOPO, dan FDR secara bersama-sama berpengaruh terhadap ROA. Hasil uji t secara parsial variabel CAR berpengaruh positif dan tidak signifikan terhadap ROA, NPF dan BOPO berpengaruh negatif dan signifikan terhadap ROA, sedangkan FDR berpengaruh positif dan tidak signifikan terhadap ROA. Berdasarkan uji analisis jalur dan uji sobel didapat hasil bahwa variabel FDR tidak dapat memediasi secara signifikan pengaruh CAR, NPF, BOPO, FDR terhadap ROA.

xi

DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

PERNYATAAN BEBAS PLAGIAT ... v

MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

E. Sistematika Penulisan ... 9

BAB II LANDASAN TEORI ... 12

7. Biaya Operasional Pendapatan Operasional (BOPO) ... 28

8. Financing to Deposit Ratio (FDR) ... 29

C. Kerangka Penelitian ... 31

D. Hipotesis ... 31

xii

2. Pengaruh NPF terhadap ROA ... 32

3. Pengaruh BOPO terhadap ROA ... 33

4. Pengaruh FDR terhadap ROA ... 33

5. Pengaruh CAR terhadap ROA melalui FDR ... 34

6. Pengaruh NPF terhadap ROA melalui FDR ... 36

7. Pengaruh BOPO terhadap ROA melalui FDR ... 37

BAB III METODE PENELITIAN... 38

A. Jenis Penelitian ... 38

B. Tempat dan Waktu Penelitian ... 38

C. Populasi dan Sampel Penelitian ... 38

1. Populasi ... 38

2. Sampel ... 39

D. Teknik Pengumpulan Data ... 40

E. Definisi Operasional... 41

F. Metode Analisis Data ... 42

A. Deskriptif Obyek Penelitian ... 50

B. Statistik Deskriptif ... 50

C. Analisis Data ... 51

1. Uji Stasioneritas ... 51

2. Uji Asumsi Klasik ... 52

3. Regresi Linier Berganda ... 59

4. Hasil Uji Hipotesis ... 60

5. Analisis Jalur (Path Analysis) ... 64

D. Hasil Pembahasan ... 70

BAB V PENUTUP ... 78

xiii

xiv

DAFTAR TABEL

Tabel 1.1 Kondisi Rasio Keuangan FDR dan ROA (BUS) 2013-2017 ... 4

Tabal 1.2 Kondisi Keuangan Bank Umum Syariah 2013-2017 ... 6

Tabel 2.1 Ringkasan Penelitian Sebelumnya ... 19

Tabel 2.2 Hipotesis Penelitian ... 37

Tabel 3.1 Kriteria Sampel ... 39

Tabel 3.2 Jumlah Sampel ... 40

Tabel 3.3 Pengukuran Variabal Independen ... 41

Tabel 3.4 Kriteria Pengambilan Keputusan Uji Autokorelasi ... 44

Tabel 4.1 Hasil Uji Statistik Deskriptif ... 50

Tabel 4.2 Hasil Uji Stasioneritas Uji Root pada Level ... 51

Tabel 4.3 Hasil Uji Unit Root pada 1st Difference ... 52

Tabel 4.4 Hasil Uji Multikolonirietas ... 53

Tabel 4.5 Hasil Uji Autokorelasi (Uji DW-test) ... 54

Tabel 4.6 Hasil Uji Autokorelasi (Uji Run Test) ... 54

Tabel 4.7 Hasil Uji Heteroskedastisitas ... 55

Tabel 4.8 Hasil Uji Normalitas Sebelum Outliner ... 56

Tabel 4.9 Hasil Uji Normalitas Sesudah Outliner ... 58

Tabel 4.10 Hasil Pengujian Model Regresi... 59

Tabel 4.11 Hasil Uji Koefisien Determinasi ... 61

Tabel 4.12 Hasil Uji Statistik F ... 62

Tabel 4.13 Hasil Persamaan Pertama ... 64

Tabel 4.14 Analisis Regresi Persamaan Pertama ... 64

Tabel 4.15 Hasil Persamaan Kedua ... 65

Tabel 4.16 Analisis Regresi Persamaan Kedua... 66

Tabel 4.17 Hasil Regresi Analisis Jalur Uji Sobel ... 70

xv

DAFTAR GAMBAR

Gambar 2.1 Kerangka Penelitian ... 31

Gambar 4.1 Grafik Normalitas Sebelum Outliner ... 56

Gambar 4.2 Grafik Normalitas Setelah Outliner... 58

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perbankan memiliki peranan yang sangat penting dalam rangka memenuhi kebutuhan keuangan masyarakat dan perekonomian di suatu negara sebagai lembaga keuangan Intermediary. Bank juga berperan dalam memobilisasi dana masyarakat yang digunakan untuk membiayai kegiatan investasi serta memberikan fasilitas pelayanan dalam lalu lintas pembayaran. Selain menjalankan kedua fungsi tersebut, bank juga berfungsi sebagai media dalam mentransmisikan kebijakan moneter yang dilakukan oleh bank sentral.

Sebagai lembaga keuangan, penilaian kinerja merupakan hal yang penting untuk dilakukan oleh pihak-pihak yang terkait di dalam bank syariah. Penilaian kinjera bagi manajemen merupakan indikator terhadap penilaian prestasi yang dicapai oleh perusahaan. Dalam hal ini laba dapat digunakan sebagai ukuran dari prestasi yang dicapai dari suatu perusahaan. Bank perlu menjaga profitabilitas yang tinggi agar kinerjanya dinilai bagus. Karena dengan menjaga profitabilitasnya tetap tinggi dapat meningkatkan kepercayaan masyarakat untuk menyimpan kelebihan dana yang dimiliki di bank (Yulihapsari dkk, 2017).

dihadapi oleh bank-bank yang ada di Indonesia. Lemahnya kondisi bank seperti manajemen yang kurang memadai serta modal yang tidak dapat mengcover terhadap risiko-risiko yang dihadapi oleh bank tersebut maka akan menyebabkan kinerja bank menurun. Penurunan kinerja bank dapat menurunkan pula kepercayaan masyarakat.

Kinerja bank dapat dinilai melalui berbagai macam variabel atau indikator. Sumber utama variabel atau indikator yang dijadikan dasar penilaian adalah laporan keuangan perusahaan yang bersangkutan. Berdasarkan laporan keuangan inilah dapat dihitung sejumlah rasio keuangan yang lazim dijadikan dasar dari penilaian kinerja bank. Menurut Rivai (2007) dalam Yusuf (2017) rasio keuangan dapat digunakan untuk mengukur kinerja, karena rasio-rasio tersebut terbukti berperan penting dalam evaluasi kinerja keuangan serta dapat digunakan untuk memprediksi kelangsungan usaha baik yang sehat maupun yang tidak sehat. Penilaian kinerja bank dilakukan dengan menganalisis laporan keuangan. Peranan perbankan di dalam suatu negara menjadi penggerak perekonomian suatu negara. Hal ini dikarenakan peran perbankan sebagai lembaga intermediasi yaitu menyalurkan dana dari unit ekonomi surplus ke unit ekonomi defisit atau dengan kata lain bank memegang peran sebagai penampung dana dan penyalur dana.

dalam penentuan tingkat kesehatan suatu bank, Bank Indonesia lebih mementingkan penilaian ROA karena Bank Indonesia lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan assets yang dananya sebagian besar berasal dari dana simpanan masyarakat sehingga ROA lebih mewakili dalam mengukur tingkat profitabilitas perbankan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan

asset (Lukman, 2005 dalam Hakiim dan Rafsanjani, 2016). Menurut Malayu (2016:45) dalam Yulihapsari dkk (2017) suatu bank dapat dimasukkan kedalam klasifikasi sehat apabila rasio tingkat pengembalian atau ROA mencapai sekurang-kurangnya 1,2%.

Oleh karena Return On Asset (ROA) penting dalam mengukur profitabilitas suatu bank, dimana menggambarkan kemampuan suatu bank dalam memperoleh laba secara keseluruhan. Maka faktor utama yang mempengaruhi profitabilitas bank menurut Machfoedz (1999) dalam Defri (2012) adalah seluruh manajemen suatu bank, salah satunya baik yang mencakup manajemen permodalan (CAR), manajemen umum, manajemen rentabilitas (BOPO), dan manajemen likuiditas (LDR) yang pada akhirnya akan mempengaruhi dan bermuara pada perolehan laba (profitabilitas) perusahaan perbankan.

(Ambaroita, 2015). Tingkat likuiditas bank dapat di ukur dengan financing to deposit ratio (FDR), FDR yang tinggi mengindikasikan adanya penanaman dana pihak ketiga yang besar dalam bentuk kredit. Dana yang disalurkan pada pihak ketiga diperoleh dari pengelolaan dana masyarakat, sehingga bank dituntut agar dapat menjaga likuiditas dan menerima kepercayaan dari masyarakat untuk menabungkan uangnya di bank. Bank akan memperoleh pendapatan melalui bunga kredit dari penyaluran dana masyarakat sehingga dapat meningkatkan profitabilitas bank (Edo, 2004 dalam Agustini dkk, 2017).

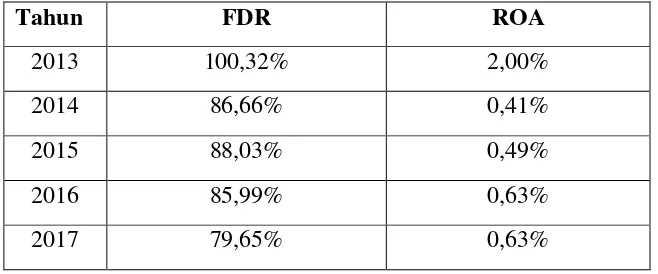

Tabel 1.1 Kondisi Rasio Keuangan FDR dan ROA (BUS) 2013-2017

Tahun FDR ROA

2013 100,32% 2,00%

2014 86,66% 0,41%

2015 88,03% 0,49%

2016 85,99% 0,63%

2017 79,65% 0,63%

Sumber: Bank Indonesia, Statistik Perbankan Syariah, diolah 2018

sebesar 88,03% dan 85,99%, akan tetapi nilai ROA mengalami peningkatan yaitu sebesar 0,49% dan 0,63%. Seharusnya apabila FDR menurun ROA juga akan menurun. Berdasarkan research problem tersebut, diduga ada faktor-faktor lain yang mempengaruhi FDR dan ROA.

Laporan keuangan perbankan yang dipublikasi oleh Bank Indonesia selain memuat aspek profitabilitas, perbankan juga merencanakan jumlah dana yang akan dihimpun dan tetap menjaga kesehatan bank. Kesehatan bank dalam kaitannya dengan modal dan dana yang dihimpun merupakan kecukupan modal yang diproksikan dengan CAR (Capital Adequacy Ratio). Kecukupan modal merupakan salah satu faktor penentu internal kinerja bank. Pada saat dana yang dimiliki oleh sebuah perbankan berada di posisi aman, maka likuiditas perbankan tersebut juga otomatis terjadi penguatan (Fahmi, 2014:55 dalam Agustini dkk, 2017).

mengukur kemampuan bank dalam mengcover risiko kegagalan pengembalian kredit oleh debitur.

BOPO (Biaya Operasional Pendapatan Operasional) terkait dengan efisiensi beban manajemen yang dianggap menjadi salah satu faktor penentu yang penting dari profitabilitas perbankan karena ada kemungkinan bagi bank-bank untuk meningkatkan profitabilitas dengan memfokuskan perhatian pada pengendalian biaya yang tepat dan efisiensi operasi. Keputusan bank Indonesia menetapkan besarnya rasio BOPO tidak melebihi 90 persen atau lebih tepatnya 92%. Semakin tinggi BOPO maka akan berpengaruh negatif terhadap profitablitas perbankan. Sehingga dituntut bagi manajemen untuk mengefisienkan biaya operasional bank dalam meningkatkan pendapatan bank (Sumarlin, 2016).

Tabal 1.2 Kondisi Keuangan CAR, NPF, BOPO, FDR, dan ROA Bank Umum Syariah 2013-2017

Tahun CAR NPF BOPO FDR ROA

2013 14,42% 2,62% 78,21% 100,32% 2,00%

2014 15,74% 4,95% 96,97% 86,66% 0,41%

2015 15,02% 4,84% 97,01% 88,03% 0,49%

2016 16,63% 4,42% 96,22% 85,99% 0,63%

2017 17,91% 4,77% 94,91% 79,65% 0,63%

Sumber : Bank Indonesia, Statistik Perbankan Syariah, diolah 2018

penurunan akan tetapi nilai FDR dan ROA mengalami peningkatan. Pada tahun 2016 nilai CAR mengalami kenaikan tetapi nilai FDR menurun dan ROA meningkat. Sedangkan NPF terjadi hubungan yang konsisten dengan FDR dimana jika nilai NPF meningkat maka nilai FDR dan ROA akan menurun, begitu juga sebaliknya. Tetapi pada tahun 2016 dimana nilai NPF turun tetapi nilai FDR menurun dan nilai ROA meningkat. Hal yang sama terjadi pada tahun 2017 ketika nilai NPF naik tetapi FDR menurun dan ROA tidak ada perubahan. Hubungan yang tidak konsisten juga terjadi antara varaibel BOPO terhadap FDR dan ROA. Dimana pada tahun 2015 nilai BOPO mengalami kenaikan dan kondisi yang sama terjadi pada nilai FDR dan ROA, akan tetapi pada tahun 2017 nilai BOPO turun diikuti pula dengan penurunan nilai FDR yang seharusnya FDR meningkat. Dalam teori ekonomi, seharusnya apabila nilai FDR dan ROA meningkat maka akan diikuti oleh menigkatnya nilai CAR, sedangkan nilai NPF dan BOPO akan mengalami penurunan.

Adanya hubungan yang tidak konsisten antara variabel CAR, NPF, BOPO dan FDR terhadap ROA, maka berdasarkan latar belakang tersebut peneliti mengambil judul “Analisis Pengaruh Capital Adequacy Ratio

(CAR), Non Performing Financing (NPF), Biaya Operasional Pendapatan

Operasional (BOPO) terhadap Profitabilitas Return On Assets (ROA)

dengan Financing To Deposit Ratio (FDR) sebagai Variabel Intervening

B. Rumusan Masalah

Mengacu pada latar belakang di atas, rumusan masalah dalam penelitian ini adalah:

1. Bagaimana pengaruh Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Biaya Operasional Pendapatan Operasional (BOPO),

Financing to Deposit Ratio (FDR) terhadap Return on Asset (ROA)? 2. Bagaimana pengaruh Capital Adequacy Ratio (CAR), Non Performing

Financing (NPF), Biaya Operasional Pendapatan Operasional (BOPO) terhadap Return on Asset (ROA) dengan dimediasi Financing to Deposit Ratio (FDR)?

C. Tujuan Penelitian

Penelitian yang dilakukan penulis bertujuan untuk:

1. Menganalisis pengaruh Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Biaya Operasional Pendapatan Operasional (BOPO),

Financing to Deposit Ratio (FDR) terhadap Return on Asset (ROA). 2. Menganalisis pengaruh Capital Adequacy Ratio (CAR), Non Performing

D. Manfaat Penelitian

Adapun manfaat penulisan penelitian ini sebagi berikut:

1. Bagi Peneliti

Menambah wawasan serta memperluas pengetahuan mengenai pengaruh rasio keuangan CAR, NPF, BOPO terhadap ROA dan dimediasi oleh FDR pada Bank Umum Syariah periode 2013-2017.

2. Bagi Institusi

Memperkarya literatur penelitian mengenai profitabilitas pada industri perbankan syariah serta hasil penelitian ini diharapkan dapat menambah pengetahuan dan referensi untuk penelitian selanjutnya secara luas dan mendalam mengenai faktor-faktor yang mempengaruhi profitabilitas perbankan syariah di Indonesia.

3. Bagi Perusahaan Perbankan

Hasil penelitian ini diharapkan dapat memberikan masukan dan informasi kepada kalangan perbankan dan dapat dijadikan bahan evaluasi dalam meningkatkan kinerjanya.

E. Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini terdiri atas lima sub bab diantaranya latar belakang penelitian, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan serta membahas sekilas tentang penelitian-penelitian terdahulu yang terkait dengan kinerja perbankan syariah ditinjau dari profitabilitasnya.

BAB II LANDASAN TEORI

Dalam bab ini membahas tentang landasan teori yang berhubungan dengan variabel-variabel penelitian. Bab ini terdiri dari empat sub bab, diataranya telaah pustaka, kerangka teori, kerangka penelitian dan hipotesis penelitian.

BAB III METODE PENELITIAN

Pada bab ini berisikan tentang metode penelitian yang digunakan diantaranya jenis penelitian, populasi dan sampel, teknik pengumpulan data, skala pengukuran, definisi operasional dari beberapa variabel, dan pengukurannya serta teknik analisis data.

BAB IV ANALISIS DATA

BAB V KESIMPULAN

12

LANDASAN TEORI

A. Telaah Pustaka

Agustini dkk (2017) dalam penelitiannya bertujuan untuk menguji dan menganalisispengaruh kecukupan modal dan risiko kredit terhadap likuiditas, pengaruh kecukupan modal dan risiko kredit terhadap profitabilitas, dan pengaruh likuiditas terhadap profitabilitas, serta peran likuiditas dalam memediasi pengaruh kecukupan modal dan risiko kredit terhadap profitabilitas. Penelitian ini menggunakanseluruh Bank Perkreditan Rakyat di Kabupaten Badung periode 2013-2015 sebanyak 52 BPR. Hasil penelitiannya menemukan bahwa kecukupan modal berpengaruh positif signifikan terhadap likuiditas, risiko kredit berpengaruh negatif signifikan terhadap likuiditas, kecukupan modal berpengaruh positif signifikan terhadap profitabilitas, risiko kredit berpengaruh negatif signifikan terhadap profitabilitas, likuiditas berpengaruh positif signifikan terhadap profitabilitas, likuiditas berperan sebagai pemediasi secara parsial pengaruh kecukupan modal terhadap profitabilitas, likuiditas berperan sebagai pemediasi secara parsial pengaruh risiko kredit terhadap profitabilitas.

periode 2010-2013. Berdasarkan hasil penelitiannya menunjukkan bahwa variabel DPK dan ROA berpengaruh negatif signifikan, NPF berpengaruh negatif tidak signifikan, kemudian CAR berpengaruh positif signifikan terhadap tingkat likuiditas (FDR).

Penelitian yang dilakukan oleh Arumingtyas (2017) dalam penelitiannya bertujuan untuk membuktikan pengaruh rasio keuangan Capital Adequacy Ratio (CAR), Biaya Operasi dibanding Pendapatan Operasi (BOPO), Net Operational Margin (NOM), Non Performing Financing (NPF) dan Financing to Deposit Ratio (FDR) terhadap kinerja bank yang diukur dengan Return On Asset (ROA). Populasi pada bank umum syariah periode 2012–2014 dan teknik analisis yang digunakan adalah analisis regresi berganda. Berdasarkan hasil uji t disimpulkan bahwa variabel CAR berpengaruh positif dan tidak signifikan, variabel NPF dan NOM berpengaruh positif dan signifikan, FDR berpengaruh positif dan tidak signifikan, sedangkan BOPO berpengaruh negatif dan signifikan terhadap Return On Asset (ROA).

negatif tidak signifikan terhadap ROA berbeda dengan SIZE yang menunjukan pengaruh positif tidak signifikan terhadap ROA.

Eng (2013) dalam penelitiannya yang bertujuan untuk menganalisis pengaruh NIM, BOPO, LDR, NPL, dan CAR terhadap ROA Bank Nasional

Go Public Periode 2017-2011. Penelitian ini menggunakan teknik purposive sampling yaitu sebanyak 7 bank umum yang terdaftar di Indonesia sebagai sampel. Hasil penelitiannya menunjukkan bahwa variabel NIM berpengaruh signifikan positif terhadap ROA, variabel CAR dan BOPO tidak berpengaruh dengan ROA, sedangkan LDR dan NPL berpengaruh negatif dan signifikan terhadap ROA.

Ichwan dan Nafik (2016) dalam penelitiannya yang bertujuan untuk mengetahui pengaruh pertumbuhan ekonomi, tingkat inflasi, PYD, BOPO, NPF terhadap likuiditas (FDR) Bank Syariah. Penelitian ini menggunakan teknik purposive sampling dengan 5 bank syariah pada periode 2010-2014. Hasil penelitiannya menunjukkan bahwa variabel PYD dan NPF berpengaruh tidak signifikan terhadap FDR, sedangkan variabel BOPO, inflasi, dan pertumbuhan ekonomi berpengaruh negatif dan signifikan terhadap FDR.

analisis yang digunakan adalah analisis regresi berganda. Hasil penelitiannya menunjukkan bahwa variabel size berpengaruh negatif dan tidak signifikan terhadap LDR, CAR berpengaruh positif tidak signifkan terhadap LDR, ROA berpengaruh positif tidak signifikan terhadap LDR, NPL berpengaruh positif tidak signifikan terhadap LDR, dan variabel inflasi berpengaruh positif signifikan terhadap LDR.

Penelitian oleh Lemiyana dan Litriani (2016) dalam penelitiannya bertujuan untuk mengetahui pengaruh NPF, FDR, BOPO, terhadap Return On Assets (ROA) pada Bank Umum Syariah. Data yang digunakan adalah time series dan cross section pada periode 2011-2015. Hasil penelitiannya menunjukkan bahwa secara parsial variabel CAR, NPF dan FDR tidak ada pengaruh terhadap ROA, berbeda dengan BOPO yang berpengarug negatif dan signifikan terhadap ROA.

CAR, NPF, FDR, BOPO, dan NOM berpengaruh secara simultan terhadap ROA Bank Umum Syariah tahun 2011-2016.

Ritha dan Raditiya (2013) dalam penelitiannya bertujuan untuk menganalisis pengaruh Sertifikat Bank Indonesia (SBI), Antar Bank Aktiva (ABA), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), BOPO dan Inflasi terhadap fungsi Intermediasi pada Bank Umum Swasta Nasional pada periode 2006-2010. Berdasarkan hasil analisis penelitiannya disimpulkan bahwa secara parsial Sertifikat Bank Indonesia (SBI) dan Antar Bank Aktiva (ABA) berpengaruh positif tidak signifikan terhadap LDR. Sedangkan CAR berpengaruh negatif signifikan terhadap LDR. NPL berpengaruh positif sinifikan terhadap FDR, sedangkan BOPO dan Inflasi menunjukan pengaruh negatif tidak signifikan terhadap LDR.

Ubaidillah (2016) dalam penelitiannya dilakukan untuk menguji pengaruh Capital Adequacy Ratio (CAR), Financing to Deposit Ratio (FDR),

Utari (2011) dalam penelitiannya yang bertujuan untuk menganalisis pengaruh CAR, NPL, ROA, dan BOPO terhadap LDR. Sampel yang digunakan adalah Bank Swasta Nasional Asing di Indonesia yang berjumlah 15 Bank dengan menggunakan metode purposive sampling. Hasil penelitiannya menunjukkan bahwa variabel CAR berpengaruh positif dan tidak signifikan terhadap LDR, NPL berpengaruh negatif dan signifikan terhadap LDR, Return on Assets berpengaruh negatif dan tidak signifikan terhadap LDR, dan BOPO berpengaruh positif dan signifikan terhadap Loan to deposit Ratio (LDR).

Widyarti dan Wardana (2015) dalam penelitiannya yang bertujuan untuk menganalisis pengaruh CAR, FDR, NPF, BOPO, dan Size terhadap profitabilitas yang diproksikan dengan ROA pada Bank Umum Syariah di Indonesia. Metode analisis data yang digunakan adalah analisis regresi berganda dan sampel yang digunakan dalam penelitian ini sebanyak 5 Bank diambil menggunakan teknik purposive sampling. Hasil penelitiannya menunjukkan bahwa variabel CAR berpengaruh signifikan negatif terhadap profitabilitas yang diproksikan dengan ROA, sedangkan NPF dan FDR tidak berpengaruh signifikan positif terhadap profitabilitas. Varabel BOPO dan Size

berpengaruh negatif dan signifikan terhadap profitabilitas ROA.

penelitian ini adalah Bank Swasta Nasional yang terdaftar di Bank Indonesia dengan sampel sebanyak 52 bank. Hasil penelitiannya secara parsial menunjukkan bahwa Net Interest Margin, Biaya Operasional terhadap Pendapatan Operasional dan Suku bunga berpengaruh positif dan signifikan terhadap Loan Deposit Ratio sedangkan Capital Adequacy Ratio tidak berpengaruh terhadap Loan Deposit Ratio.

Yusuf (2017) dalam penelitiannya yang bertujuan untuk mengetahui kinerja bank dalam hal aspek profil risiko, pendapatan, dan permodalan di Bank Syariah di Indonesia pada tahun 2012-2014. Penelitian ini menggunakan sebelas Bank Syariah di Indonesia sebagai sampel sejak tahun 2012 sampai 2014. Data laporan keuangan yang digunakan dalam penelitian ini meliputi data FDR, NPF, SIZE, CAR, BOPO, dan ROA. Berdasarkan analisis data yang telah dilakukan, hasil penelitiannya menunjukkan bahwa FDR, NPF, CAR, dan BOPO memiliki pengaruh positif terhadap ROA, sedangkan Ukuran tidak berpengaruh signifikan terhadap Return on Asset pada Bank Umum Syariah.

berpengaruh positif tidak signifikan sedangkan BOPO berpengaruh negatif signifikan terhadap profitabilitas.

Tabel 2.1 Ringkasan Penelitian Sebelumnya

Research Gap Hasil Penelitian Peneliti

Pengaruh CAR

signifikan terhadap ROA Lemiyana dan Litriani

Capital Adequacy Ratio yang diteliti oleh Parisi (2017); Yusuf (2017); Yulihapsari dkk (2017) menunjukkan pengaruh yang positif terhadap ROA, sedangkan dalam penelitian Chababchib dan Yatiningsih (2015); Ubaidillah (2016); Widyarti dan Wardana (2015) menunjukkan pengaruh negatif terhadap ROA. Menurut Parisi (2017); Yusuf (2017); Arumingtyas (2017) hasil penelitiannya menunjukkan bahwa Non Performing Financing

(2017) dan Eng (2013) memiliki pengaruh yang negatif terhadap ROA. Biaya Operasional Pendapatan Operasional yang diteliti oleh Yusuf (2017) memiliki pengaruh yang positif terhadap ROA, sedangkan variabel BOPO yang diteliti Parisi (2017); Chababchib dan Yatiningsih (2015); Ubaidillah (2016) menunjukkan pengaruh negatif terhadap ROA. Financing To Deposit Ratio

yang diteliti oleh Yusuf (2017); Ubaidillah (2016); Agustini dkk (2017) menunjukkan pengaruh yang positif terhadap ROA, sedangkan dalam penelitian Parisi (2017); Chababchib dan Yatiningsih (2015); Eng (2013) menunjukkan pengaruh yang negatif terhadap ROA.

Research gap juga melatarbelakangi penelitian ini dan adanya hubungan yang tidak konsisten selama periode 2013-2017, maka perlu dilakukan penelitian analisa bagaimana pengaruh varibel CAR, NPF, BOPO terhadap profitabilitas yang diukur dengan ROA dan dimediasi oleh FDR.

Perbedaan dengan peneliti sebelumnya adalah objek penelitian yang digunakan pada bank syariah hanya 3 s/d 7 bank umum syariah, namun pada penelitian ini menggunakan sampel penelitian berupa populasi, yaitu seluruh bank umum syariah, yaitu sebanyak 13 bank umum syariah. Perbedaan lainnya pada penelitian sebelumnya adalah penelitian ini menambahkan rasio

B. Kerangka Teori

1. Teori Keagenan

Teori keagenan menyatakan bahwa perusahaan yang memisahkan fungsi pengelolaan dan kepemilikan akan rentan terhadap konflik keagenan (Jensen and Mackling, 1976 dalam Armereo, 2015). Menurut Sunarto (2009) bahwa dalam model keagenan dirancang sebuah sistem yang melibatkan kedua belah pihak, sehingga diperlukan kontrak kerja antara pemilik (principal) dan manajemen (agent). Dalam kesepakatan tersebut diharapkan dapat memaksimumkan utilitas principal, dan dapat memuaskan serta menjamin agen untuk menerima reward dari hasil aktivitas pengelolaan perusahaan (Lambert, 2001 dalam Sunarto, 2009). Manfaat yang diterima oleh kedua belah pihak didasarkan pada kinerja perusahaan. Pada umumnya, kinerja perusahaan diukur dari profitabilitas (Penman, 2003 dalam Sunarto, 2009). Besarnya profitabilitas, selanjutnya diinformasikan oleh manajemen kepada pihak pemilik melalui penyajian laporan keuangan.

Sesuai dengan agency theory, motivasi manajemen akrual dapat dikelompokkan ke dalam dua kategori: opportunistic dan signaling

earnings mengakibatkan laba menjadi kabur (opaque). Motivasi

opportunistic yang dilakukan oleh manajemen berhubungan dengan kompensasi berdasarkan kontrak yang disepakati dengan pihak pemilik. Pada motivasi signaling, manajemen menyajikan informasi keuangan (khususnya laba) diharapkan dapat memberikan sinyal kemakmuran kepada para pemegang saham. Laporan laba yang dapat memberikan sinyal kemakmuran adalah laba yang relatif tumbuh dan stabil (sustainable). Penman dan Zhang (2002) dalam Armereo (2015) menyatakan bahwa sustainable earnings adalah laba yang mempunyai kualitas tinggi dan sebagai indikator future earnings; dan selanjutnya disebut sebagai persistensi laba.

2. Signalling Theory

Secara garis besar Signalling Theory menjelaskan bahwa manajemen menyajikan informasi keuangan (khususnya laba) diharapkan dapat memberikan sinyal kemakmuran (baik positif maupun negatif) kepada para penggunanya. Pada motivasi signaling, manajemen cenderung memanage akrual yang mengarah pada persistensi laba (Sloan, 1996 dalam Armereo, 2015). Hal ini dapat dilakukan dengan cara memperbaiki kualitas laporan keuangan melalui angka-angka akuntansi yang mengarah pada kualitas laba. Apabila kebijakan manajemen didasari oleh motivasi

signalling, maka manajemen melakukan kebijakan akrual yang mengarah pada persistensi laba. Motivasi signalling mendorong manajemen menyajikan laporan laba yang dapat mencerminkan laba sesungguhnya (Sunarto, 2009). Beberapa literatur menyatakan bahwa signaling theory

merupakan effect yang timbul dari pengumuman laporan keuangan yang ditangkap oleh para pemakai laporan keuangan (terutama investor).

Signaling effect dihasilkan oleh informasi baru, dan bukan oleh issue yang terjadi (Penman, 2003 dalam Sunarto, 2009). Atas dasar motivasi

signaling, manajemen terdorong untuk menyajikan laporan laba yang mengarah pada persistensi laba (Sunarto, 2009).

3. Bank Syariah

dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah. Sedangkan pengertian Bank Umum Syariah adalah Bank Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Menurut Antonio dkk (1997) dalam Wibisono (2017) pengertian bank syariah dibedakan manjadi dua: (1) bank Islam adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariah Islam; (2) bank yang tata cara beroperasinya mengacu kepada ketentuan-ketentuan Al-Qur’an dan Hadits; sementara bank yang beroperasi sesuai dengan prinsip syariah Islam adalah bank yang dalam beroperasinya itu mengikuti ketentuan-ketentuan syariah Islam, khususnya yang menyangkut tata cara bermuamalah secara Islam. Dikatakan lebih lanjut, dalam tata cara bermuamalah itu dijauhi praktek-praktek yang dikhawatirkan mengandung unsur-unsur riba untuk diisi dengan kegiatan kegiatan investasi atas dasar bagi hasil dan pembiayaan perdagangan

4. Profitabilitas dan Return on Assets (ROA)

Menurut Rivai dkk (2007:723) dalam Sumarlin (2016) penilaian rentabilitas merupakan penilaian terhadap kondisi dan kemampuan rentabilitas bank untuk mendukung kegiatan operasional permodalannya. Rentabilitas adalah hasil perolehan dari investasi penanaman modal yang dilakukan dengan prensentase dari besarnya investasi. Untuk mengukur rentabilitas ini dapat diukur dari profitabilitasnya. Karena profitabilitas adalah tolok ukur yang tepat dalam mengukur kinerja suatu bank dan salah satu pengukurannya adalah Return On Asset (ROA).

Return on Asset (ROA) adalah salah satu rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan (Robert, 2012:18 dalam Hasbidin, 2017). Semakin besar Return On Asset (ROA), semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan menunjukkan kinerja perusahaan yang semakin baik. Return On Asset (ROA) dipilih sebagai indikator pengukur kinerja keuangan perbankan karena Return On Asset

(ROA) digunakan untuk mengukur efektifitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Sesuai dengan Surat Edaran BI No. 13/30/DPNP tanggal 16 Desember 2011 rasio ROA dapat dihitung dengan rumus sebagai berikut:

5. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) menurut (Dendawijaya 2009:121) adalah rasio yang memeperlihatkan seberapa jauh aktiva bank yang mengandung resiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank, di samping memperoleh dana-dana dari sumber di luar bank, seperti dana masyarakat, pinjaman (utang), dan lain-lain. Dengan kata lain Capital Adequacy Ratio adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan resiko, misal kredit yang diberikan.

Tingginya presentase asset bank yang dibiayai dana deposan, maka seharusnya jumlah modal cukup untuk perlindungan terhadap para deposan. Fungsi utama perlindungan dianggap tidak hanya sebagai sumber pembayaran bagi deposan dalam hal terjadinya likuidasi, tetapi juga sebagai pendukung solvabilitas dengan memberikan penyangga dalam bentuk kelebihan asset, sehingga dengan demikian bank yang terancam kerugian dapat terus melanjutkan kegiatannya (Darmawi, 2011:90).

bersangkutan (Darmawi, 2011:99). Menurut Surat Edaran BI No. 13/30/DPNP tanggal 16 Desember 2011 rasio CAR dapat dirumuskan sebagai berikut:

CAR = Aktiva Tertimbang Menurut Risiko (ATMR) x 100%Modal Bank

6. Non Performing Financing (NPF)

Non Performing Financing (NPF) merupakan salah satu pengukuran dari rasio risiko usaha bank yang menunjukkan besarnya risiko pembiayaan bermasalah yang ada pada suatu bank (Taswan, 2010 dalam Yusuf, 2017). Sedangkan menurut Dendawijaya (2009:82) Non Performing Financing atau yang biasa disebut sebagai kredit bermasalah merupakan kegagalan pihak debitur memenuhi kewajibannya untuk membayar angsuran (cicilan) pokok kredit beserta bagi hasil yang telah disepakati kedua belah pihak dalam perjanjian kredit. Bank Indonesia menetapkan kriteria rasio NPF gross kurang dari 5%. Rasio NPF sesuai dengan Surat Edaran BI No. 13/30/DPNP tanggal 16 Desember 2011 dapat dihitung dengan rumus:

NPF = Kredit BermasalahTotal Kredit x 100%

7. Biaya Operasional Pendapatan Operasional (BOPO)

terhadap pendapatan operasional. Biaya operasi merupakan biaya yang dikeluarkan oleh bank dalam rangka menjalankan aktivitas usaha pokoknya (seperti biaya bagi hasil, biaya tenaga kerja, biaya pemasaran dan biaya operasi lainnya). Biaya operasional bank terdiri dari biaya bagi hasil, biaya jual beli valuta asing, biaya pegawai dan penyusutan. Pendapatan operasional merupakan pendapatan utama bank yaitu pendapatan bunga/margin yang diperoleh dari penempatan dana dalam bentuk pembiayaan dan penempatan operasi lainnya (Almilia dan Herdingtyas, 2005:141 dalam Yulihapsari dkk, 2017).

Biaya Operasional terhadap Pendapatan Operasional (BOPO) menurut Riyaldi (2006) dalam Yusuf (2017) merupakan rasio yang menunjukkan besaran perbandingan antara beban atau biaya operasional terhadap pendapatan operasional suatu perusahaan pada periode tertentu. BOPO telah menjadi salah satu rasio yang perubahan nilainya sangat diperhatikan terutama bagi sektor perbankan mengingat salah satu kriteria penentuan tingkat kesehatan bank oleh Bank Indonesia adalah besaran rasio ini. Berdasarkan Surat Edaran BI No. 13/30/DPNP tanggal 16 Desember 2011 rasio ini dapat dirumuskan sebagai berikut:

BOPO = Total Pendapatan Operasional x 100%Total Beban Operasional

8. Financing to Deposit Ratio (FDR)

yang berhasil dikerahkan oleh bank. FDR tersebut menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Dengan kata lain, seberapa jauh pemberian kredit kepada nasabah kredit dapat mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank untuk memberikan kredit (Lukman, 2005:116 dalam Yusuf 2017). Rasio ini untuk mengetahui kemampuan bank dalam membayar kembali kewajiban kepada para nasabah yang telah menanamkan dana dengan pembiayaan yang telah diberikan kepada para debiturnya. Semakin tinggi rasionya semakin tinggi tingkat likuiditasnya. Sedangkan menurut Ichwan dan Nafik (2016) Financing to Deposit Ratio

(FDR) adalah rasio yang digunakan untuk mengukur likuiditas sebuah bank dalam memenuhi kembali penarikan dana yang dilakukan nasabah dengan mengandalkan pembiayaan yang diberikan sebagai sumber likuiditasnya, dengan cara membagi jumlah pembiayaan yang diberikan oleh bank terhadap Dana Pihak Ketiga (DPK).

85%-100%. (Dendawijaya, 2009:116). Menurut Surat Edaran BI No. 13/30/DPNP tanggal 16 Desember 2011 besarnya FDR dapat dihitung dengan rumus berikut:

FDR = Jumlah Dana Pihak Ketiga x 100%Jumlah Kredit

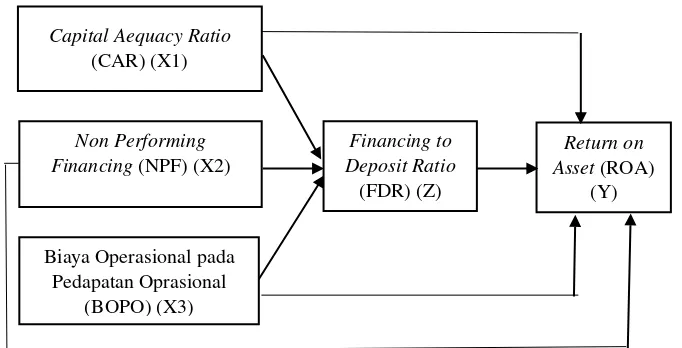

C. Kerangka Penelitian

Gambar 2.1 Kerangka Penelitian

D. Hipotesis

1. Pengaruh CAR terhadap ROA

Capital Adequacy Rasio merupakan rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki oleh bank untuk menunjang aktiva yang mengandung atau menghasilkan resiko. Modal merupakan salah satu faktor penting dalam rangka pengembangan usaha bisnis dan menampung resiko kerugian, semakin tinggi CAR maka semakin kuat kemampuan bank tersebut untuk menanggung resiko dari setiap

kredit/aktiva produktif yang berisiko (Ruslim, 2012 dalam Hakiim dan Rafsanjani, 2016).

Jika nilai CAR tinggi (sesuai ketentuan BI 8%) berarti bank tersebut mampu membiayai operasional bank, keadaan yang menguntungkan bank tersebut akan memberikan kontribusi yang cukup besar bagi profitabilitas. Penelitian yang dilakukan Parisi (2017); Yusuf (2017); Yulihapsari dkk (2017) menyatakan bahwa variabel CAR berpengaruh positif dan signifikan terhadap profitabilitas, semakin meningkatnya CAR maka profitabilitas bank juga akan meningkat karena bank mampu membiayai aktiva yang mengandung risiko. Berdasarkan hal tersebut maka dapat dirumuskan hipotesis sebagai berikut:

H1: CAR berpengaruh positif dan signfikan terhadap ROA.

2. Pengaruh NPF terhadap ROA

penelitian Agustini dkk (2017) dan Eng (2013) bahwa NPF berpengaruh negatif dan signifikan terhadap ROA. Dengan demikian dapat dirumuskan hipotesis sebagai berikut:

H2: NPF berpengaruh negatif dan signifikan terhadap ROA.

3. Pengaruh BOPO terhadap ROA

Rasio BOPO adalah perbandingan antara biaya operasional dengan pendapatan operasional dalam mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya (Rivai dkk, 2007:722 dalam Sumarlin, 2016). Menurut Mokoagow dan Fuady (2015) semakin kecil rasio BOPO berarti semakin efisien bank dalam menjalankan aktivitas usahanya, sebaliknya jika rasio BOPO tinggi berarti kinerja bank tersebut tidak efisien. Terjadinya peningkatan BOPO menyebabkan penurunan keuntungan, sehingga berdampak pada penurunan ROA. Hal tersebut didukung oleh penelitian Parisi (2017); Chababchib dan Yatiningsih (2015); Ubaidillah (2016) bahwa BOPO berpengaruh negatif dan signifikan terhadap ROA. Dengan demikian dapat dirumuskan hipotesis sebagai berikut:

H3: BOPO berpengaruh negatif dan signifikan terhadap ROA.

4. Pengaruh FDR terhadap ROA

likuiditasnya. Semakin rendah FDR menunjukkan bahwa suatu bank kurang mampu menjaga tingkat likuiditasnya yang dilihat dari kurangnya efektivitas dalam menyalurkan kredit/pembiayaan (Edo dan Wiagustini, 2014 dalam Yusuf, 2017).

Sebaliknya semakin tinggi FDR dalam batas tertentu, maka semakin meningkat pula laba bank dengan asumsi bank menyalurkan dananya untuk pembiayaan yang efektif. Dengan penyaluran dana pihak ketiga yang besar maka pendapatan bank (ROA) akan semakin meningkat, sehingga FDR berpengaruh positif terhadap ROA (Gelos, 2006 dalam Yusuf, 2017). Hal ini didukung oleh penelitian yang dilakukan oleh Yusuf (2017); Ubaidillah (2016); Agustini dkk (2017) yang memperoleh hasil bahwa FDR berpengaruh positif dan signifikan terhadap ROA. Berdasarkan hal tersebut maka dapat dirumuskan hipotesis sebagai berikut:

H4: FDR berpengaruh positif dan signifikan terhadap ROA.

5. Pengaruh CAR terhadap ROA melalui FDR

mengandung atau menghasilkan risiko, misalnya dengan pemberian kredit kepada nasabah (Fahmi, 2014:181 dalam Agustini dkk, 2017).

Semakin rendah FDR menunjukkan kurangnya tingkat kecukupan suatu bank yang sangat penting dalam menyalurkan kredit pada masyarakat. Bila tingkat kecukupan modal bank baik, maka masyarakat akan tertarik untuk mengambil kredit, dan pihak bank memiliki dana cadangan jika sewaktu-waktu terjadi masalah kredit macet (Majid, 2014:26 dalam Fitria, 2017). Bank yang memiliki kecukupan modal yang tinggi maka akan meningkatkan kepercayaan diri dalam menyalurkan kredit, sehingga apabila CAR meningkat maka FDR akan meningkat dan juga akan berpengaruh terhadap profitabilitas. Penelitian yang dilakukan Parisi (2017); Yusuf (2017); Yulihapsari dkk (2017) menghasilkan pengaruh CAR yang positif dan signifikan terhadap ROA. Diiringi penelitian oleh Ardiansari dan Evina (2016) bahwa CAR berpengaruh positif dan signifikan terhadap FDR. Penelitian yang dilakukan Agustini dkk (2017) menunjukkan bahwa peran likuiditas sebagai pemediasi pengaruh kecukupan modal terhadap profitabilitas menunjukkan hasil yang signifikan, serta likuiditas mampu memediasi pengaruh kecukupan modal terhadap profitabilitas. Dengan demikian dapat dirumuskan hipotesis:

H5: FDR dapat memediasi pengaruh CAR terhadap ROA secara

6. Pengaruh NPF terhadap ROA melalui FDR

Kredit bermasalah yang tinggi dapat menimbulkan keengganan bank untuk menyalurkan kredit karena harus membentuk cadangan penghapusan yang besar, sehingga mengurangi jumlah kredit yang diberikan oleh suatu bank dimana nantinya akan mempengaruhi rasio FDR itu sendiri. Non Performing Financing (NPF) apabila tidak dapat ditangani dengan tepat diantaranya hilangnya kesempatan memperoleh kesempatan pendapatan (income) dari kredit yang diberikan, sehingga mengurangi laba dan mengurangi kemampuan untuk memberikani kredit (Merkusiwati, 2007 dalam Pangestika dan Musdholifah, 2018).

H6: FDR dapat memediasi pengaruh NPF terhadap ROA secara

signifikan

7. Pengaruh BOPO terhadap ROA melalui FDR

Biaya Operasional terhadap Pendapatan Operasional (BOPO) adalah rasio yang digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasionalnya. Menurut Imawan (2014:6) dalam Fitria (2017) BOPO mempunyai hubungan dan pengaruh negatif terhadap profitabilitas bank. Dari uraian tersebut, maka dapat dikatakan bahwa semakin rendahnya tingkat rasio dari BOPO tersebut, maka semakin bagus dan baik bank syariah beroperasi yang akan meningkatkan profit yang mereka peroleh. Penelitian yang dilakukan oleh Parisi (2017); Chababchib dan Yatiningsih (2015); Ubaidillah (2016) menunjukkan BOPO berpengaruh negatif terhadap ROA. Diiringi dengan penelitian oleh Ichwan dan Nafik (2016) yang menunjukkan pengaruh BOPO yang negatif dan signifikan terhadap FDR, maka hipotesis yang diajukan dalam penelitian ini adalah:

H7: FDR dapat memediasi pengaruh BOPO terhadap ROA secara

signifikan

Tabel 2.2 Hipotesis Penelitian

H1 CAR berpengaruh positif dan signfikan terhadap ROA H2 NPF berpengaruh negatif dan signifikan terhadap ROA H3 BOPO berpengaruh negatif dan signifikan terhadap ROA H4 FDR berpengaruh positif dan signifikan terhadap ROA

38

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah pendekatan penelitian kuantitatif yaitu penelitian yang dilakukan dengan mengumpulkan data berupa angka, kemudian data yang berupa angka tersebut diolah dan dianalisis untuk mendapatkan suatu informasi ilmiah yang berada dibalik angka-angka tersebut (Martono, 2011:20). Periode yang digunakan adalah laporan keuangan tahun 2013-2017, penelitian ini menganalisa pengaruh variabel-variabel dalam rasio keuangan terhadap profitabilitas bank umum syariah di Indonesia.

B. Tempat dan Waktu Penelitian

Dalam penelitian ini, data rasio keuangan diperoleh melalui data statistik yang dipublikasikan oleh Bank Indonesia atau website dari masing-masing bank umum syariah yang akan diteliti. Data-data rasio keuangan yang digunakan adalah data mulai dari tahun 2013 sampai 2017. Waktu penelitian ini dilakukan mulai bulan Juni 2018.

C. Populasi dan Sampel Penelitian

1. Populasi

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian untuk dipelajari dan kemudian ditarik kesimpulan (Sugiyono, 2010:61)

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi (Sugiyono, 2010:62). Dalam penelitian ini teknik pengambilan sampel yang digunakan adalah teknik Purposive sampling

yaitu teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2010:68). Jadi dapat diartikan bahwa purposive sampling adalah pengambilan sampel secara sengaja sesuai dengan kriteria sampel yang diperlukan. Adapaun kriteria dalam pengambilan sampel dalam penelitian ini adalah sebagai berikut:

Tabel 3.1 Kriteria Sampel

Kriteria Sampel Ket.

a. Perusahaan Bank Umum Syariah di Indonesia yang menyediakan laporan keuangan tahunan atau annual report

secara lengkap selama periode 2013-2017 yang telah dipublikasikan di Bank Indonesia atau pada website masing-masing bank syariah tersebut.

13

b. Bank Umum Syariah di Indonesia yang memiliki data yang dibutuhkan terkait pengukuran variabel-variabel yang digunakan untuk penelitian selama periode 2013-2017.

13

Tabel 3.2 Jumlah Sampel

1. PT. Bank Aceh Syariah

2. PT. Bank Muamalat Indonesia 3. PT. Bank Victoria Syariah 4. PT. Bank BRISyariah

5. PT. Bank Jabar Banten Syariah 6. PT. Bank BNI Syariah

7. PT. Bank Syariah Mandiri 8. PT. Bank Mega Syariah 9. PT. Bank Panin Dubai Syariah 10. PT. Bank Syariah Bukopin 11. PT. Bank BCA Syariah

12. PT. Bank Maybank Syariah Indonesia

13. PT. Bank Tabungan Pensiunan Nasional Syariah

Sumber: Bank Indonesia, Statistik Perbankan Syariah, 2018

D. Teknik Pengumpulan Data

Data dalam penelitian ini berupa data sekunder yang diperoleh dari publikasi laporan keuangan tahunan Bank Umum Syariah. Laporan keuangan tersebut dapat diambil dari website resmi masing-masing bank dengan mengambil beberapa variabel rasio keuangan yang di butuhkan dalam penelitian ini, diantaranya Capital Adequacy Ratio, Non Performing Financing, Biaya Operasional terhadap Pembiayaan Operasional, Financing to Deposit Ratio, dan Return On Asset.

E. Definisi Operasional

Definisi operasional variabel adalah segala sesuatu yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang data penelitian tersebut (Sugiyono, 2010). Berikut adalah definisi operasional dari variabel yang diteliti:

1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah Return On Assets

(ROA). Menurut Surat Edaran BI No. 13/30/DPNP tanggal 16 Desember 2011 rasio ROA dapat dihitung dengan rumus sebagai berikut:

ROA = Laba Sebelum PajakRata-rata Total Aset x 100%

2. Variabel Independen

Variabel independen yang digunakan dalam penelitian ini adalah CAR, NPF, BOPO dan FDR.

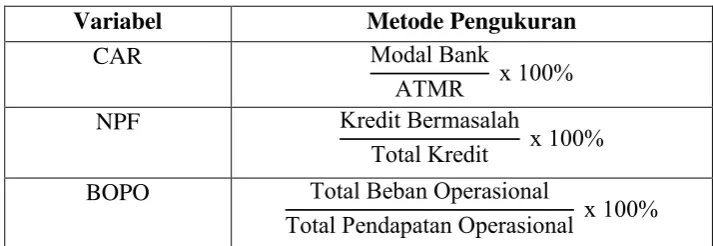

Tabel 3.3 Pengukuran Variabal Independen

Variabel Metode Pengukuran

CAR Modal Bank

ATMR x 100%

NPF Kredit Bermasalah

Total Kredit x 100%

BOPO Total Beban Operasional

3. Variabel Intervening

Dalam penelitian ini variable intervening yang digunakan adalah

Financing to Deposit Ratio (FDR). Variabel tersebut digunakan untuk mengetahui apakah variabel intervening dapat mempengaruhi hubungan antara variabel independen dan variabel dependen.

Menurut Surat Edaran No. 13/30/DPNP tanggal 16 Desember 2011, Rasio ini dapat dirumuskan dengan rumus sebagai berikut :

FDR = Jumlah Dana Pihak Ketiga x 100%Jumlah Kredit

F. Metode Analisis Data

1. Uji Stasioneritas

Data yang digunakan dalam penelitian ini adalah menggunakan data sekunder, maka perlu dilakukan uji stasioner. Sebuah data dapat dikatakan stasioner jika memenuhi asumsi bahwa rata-rata dan variansinya konstan sepanjang waktu serta kovarian antar dua data runtut waktu tergantung pada kelambanan antara dua periode tersebut. Pengambilan keputusan pada uji stasioner adalah apabila nilai probabilitasnya lebih kecil dari 0.05 (5%), maka data tersebut bersifat stasioner (Winarno, 2015:11.5-11.6). Uji yang digunakan adalah uji Unit Root dengan uji

2. Uji Asumsi Klasik

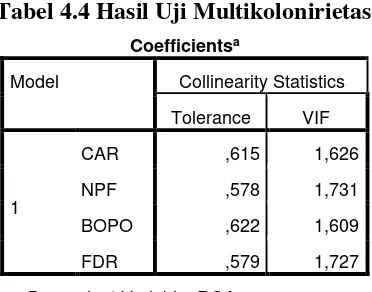

a. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen) (Ghozali, 2013:105). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Untuk mendeteksi ada tidaknya multikolonieritas di dalam model regresi dapat dilihat dari Tolerance

dan Variance Inflation Factor (VIF). Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah :

1) Jika nilai Tolerance > 0.10 dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolonieritas atas variabel independen dalam model regresi.

2) Jika nilai Tolerance < 0.10 dan nilai VIF > 10, maka dapat disimpulkan bahwa terdapat multikolonieritas atas variabel independen dalam model regresi

b. Uji Autokorelasi

pengganggu pada periode t-1 (sebelumnya). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu yang berkaitan satu sama lain (Ghozali, 2013:110). Uji autokorelasi yang akan digunakan dalam penelitian ini dilakukan dengan menggunakan uji Durbin Watson dan uji Run Test.

a) Kriteria Uji Durbin Watson sebagai berikut:

Tabel 3.4 Kriteria Pengambilan Keputusan Uji Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelsi

Run test sebagai bagian dari statistik non–parametrik dapat

digunakan untuk menguji apakah residual terdapat korelasi yang tinggi. Jika antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau random. Runs test

digunakan untuk melihat apakah data residual terjadi secara random atau tidak (sistematis) (Ghozali, 2013:120).

c. Uji Heteroskedasitas

pengamatan lain. Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka disebut dengan homoskedastisitas. Namun jika berbeda maka disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2013:139).

Untuk mendeteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan menggunakan Uji Park. Uji Park dilakukan dengan cara meregresikan variabel independen dengan nilai logaritma residual yang telah dikuadratkan. Jika hasilnya lebih besar dari 0,05 berarti tidak terdapat heteroskedastisitas dalam model penelitian tersebut dan sebaliknya.

d. Uji Normalitas

Pada uji Propability Plot jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya maka model memenuhi asumsi normalitas, sebaliknya jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal atau grafik histogram maka tidak memenuhi asumsi normalitas. Sedangkan pada uji Kolmogorov-Smirnov jika memiliki tingkat signifikan di atas α > 0,05 maka regresi memenuhi asumsi normalitas.

3. Uji Regresi / Hipotesis

a. Uji Koefisien Determinan (R2)

Uji koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel–variabel independen dalam menjelaskan variasi variabel dependen terbatas. Sedangkan nilai R2 yang mendekati satu berarti variabel-variabel independen dapat memberikan informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2013:97).

b. Uji Signifikasi Simultan (Uji Statistik F)

dependen/terikat (Ghozali, 2013:98). Kriteria pengujian uji statistik F adalah sebagai berikut:

a) Jika F-signifikan < 5% artinya ada pengaruh yang signifikan antara variabel independen secara bersama-sama terhadap variabel dependen.

b) Jika F-signifikan > 5% artinya tidak ada pengaruh yang signifikan antara variabel independen secara bersama-sama terhadap variabel dependen.

c. Uji Signifikansi Parameter Individual ( Uji Statistik t)

Uji t bertujuan untuk menguji seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2013: 98). Kriteria pengujian uji statistik t adalah sebagai berikut:

a) Jika t-signifikan < 5% artinya secara parsial ada pengaruh antara variabel independen terhadap variabel dependen.

b) Jika t-signifikan > 5% artinya secara parsial tidak ada pengaruh antara variabel independen terhadap variabel dependen.

4. Uji Sobel

dilakukan dengan menggunakan uji Sobel untuk membuktikan bahwa FDR dapat memediasi pengaruh variabel CAR, NPF, dan BOPO terhadap ROA. Menurut Bollen dan Stine (1990) dalam Ghozali (2013:255) pada sampel yang kecil distribusi umumnya tidak normal, bahkan koefisien mediasi yang merupakan hasil perkalian koefisien dua variabel biasanya distribusinya menceng positif (positively skewed) sehingga symmetric confidence interval berdasarkan pada asumsi normalitas akan menghasilkan underpower test mediasi. Langkah awal untuk menguji pengaruh tidak langsung adalah dengan menghitung standard error dari koefisien tidak langsung (indirect effect) dan selanjutnya dihitung pula nilai t statistik dari koefisien pengaruh mediasi tersebut dengan rumus sebagai berikut:

Sp2p3 = √(p3)2 (Sp2)2 + (p2)2 (Sp3)2 + (Sp2)2 (Sp3)2

Bersarkan hasil Sp2p3 ini dapat digunakan untuk menghitung t statistik pengaruh mediasi Sebagai berikut:

t = p2p3

Sp2p3 dimana,

Sp2p3 = Standard error koefisien indirect effect

p3 = Koefisien regresi pada kolom unstandardized coefficients untuk pengaruh variabel intervening terhadap variabel dependen

Sp2 = Standard error pada kolom unstandardized untuk pengaruh variabel independen terhadap variabel intervening

Sp3 = Standard error pada kolom unstandardized untuk pengaruh variabel intervening terhadap variabel dependen

t = Nilai statistik dari koefisien pengaruh mediasi

G. Alat Analisis

50

ANALISIS DATA

A. Deskriptif Obyek Penelitian

Penelitian ini berjudul analisis pengaruh Capital Adequacy Ratio, Non Performing Financing, Biaya Operasional Pendapatan Operasional terhadap profitabilitas (ROA) dengan Financing to Deposit Ratio sebagai variabel

intervening pada Bank Umum Syariah periode 2013-2017. Data rasio keuangan sesuai periode penelitian yaitu tahun 2013 sampai dengan tahun 2017, di dapat dari laporan tahunan perbankan syariah yang dipublikasikan melalui website resmi pada masing-masing bank umum syariah. Data laporan keuangan yang di gunakan dalam penelitian adalah Bank Umum Syariah yang terdaftar di Otoritas Jasa Keuangan yaitu berjumlah 13 Bank Umum Syariah.

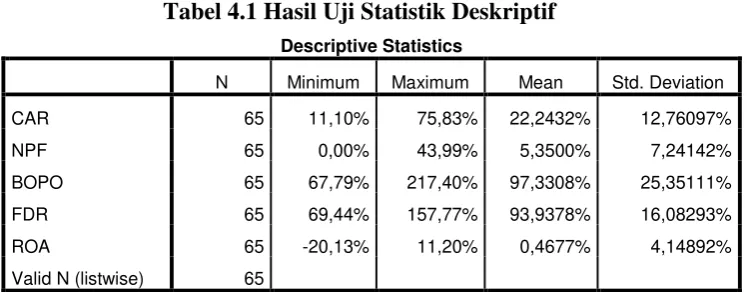

B. Statistik Deskriptif

Statistik deskriptif memberikan gambaran umum tentang obyek penelitian yang dijadikan sampel dalam penelitian yang dilakukan.

Tabel 4.1 Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation CAR 65 11,10% 75,83% 22,2432% 12,76097% NPF 65 0,00% 43,99% 5,3500% 7,24142% BOPO 65 67,79% 217,40% 97,3308% 25,35111% FDR 65 69,44% 157,77% 93,9378% 16,08293% ROA 65 -20,13% 11,20% 0,4677% 4,14892% Valid N (listwise) 65