8

BAB II

LANDASAN TEORI

A. Sistem Akuntansi

1. Pengertian Sistem Akuntansi

Sistem akuntansi adalah metode dan prosedur untuk mencatat

dan melaporkan informasi keuangan yang disediakan bagi perusahaan atau suatu organisasi bisnis. Sistem akuntansi yang diterapkan dalam perusahaan besar sangat kompleks. Kompleksitas sistem tersebut disebabkan oleh kekhususan dari sistem yang dirancang untuk suatu organisasi bisnis sebagai akibat dari adanya perbedaan kebutuhan akan informasi oleh manajer, bentuk dan jalan transaksi laporan keuangan. Sistem akuntansi terdiri atas dokumen bukti transaksi, alat-alat pencatatan, laporan dan prosedur yang digunakan perusahaan untuk mencatat transaksi-transaksi serta melaporkan hasilnya. Operasi suatu sistem akuntansi meliputi tiga tahapan :

9

b. Harus mengelompokkan dan mencatat data yang tercantum dalam dokumen bukti transaksi kedalam catatan-catatan akuntansi.

c. Harus meringkas informasi yang tercantum dalam catatan-catatan akuntansi menjadi laporan-laporan untuk manajemen dan pihak-pihak lain yang berkepentingan.

Sistem akuntansi harus dirancang untuk memenuhi spesifikasi informasi yang dibutuhkan oleh perusahaan, asalkan informasi tersebut tidak terlalu mahal. Dengan demikian, pertimbangan utama dalam merancang sistem akuntansi adalah keseimbangan antara manfaat dan biaya yang dikeluarkan untuk memperoleh informasi tersebut.

10

dengan komputer dan kemampuan desainer sistem dalam mengevaluasi alternative-alternatif yang dipertimbangkan pengetahuan akan prinsip-prinsip dasar sistem akuntansi. Singkatnya, prinsip dasar yang terkandung dalam sistem akuntansi yang baik kemungkinan besar sistem yang dirancang pada perusahaan tertentu akan mengalami kesulitan ketika diterapkan. Dan sistem akuntansi harus sesuai dasar dan bentuknya.

Implementasi sistem bukan hanya merupakan tanggung jawab personel yang ada pada bagian tertentu, tetapi semua personel harus bertanggung jawab terhadap pengoperasian sistem. Pengoperasian sistem harus secara hati-hati dan selalu dilakukan supervisi atas sistem tersebut sebelum dioperasikan sepenuhnya.

2. Elemen Sistem Akuntansi

a. Formulir

11

direkam pertama kalinya sebagai dasar pencatatan dalam catatan. Contoh formulir adalah faktur penjualan, bukti kas keluar dan cek.

Dalam sistem akuntansi secara manual (manual system), media yang digunakan untuk merekam pertama kali data transaksi keuangan adalah formulir yang dibuat dari kertas (paper form). Dalam sistem akuntansi keuangan dengan computer (computerized system) digunakan berbagai macam media untuk memasukkan data ke dalam sistem pengolahan data seperti: papan ketik (keyboard), optical and magnetic characters and code, mice, voice, touch sensors, dan cats.

b. Jurnal

12

buku besar. Contoh jurnal adalah jurnal penerimaan kas, jurnal pembelian, jurnal penjualan dan jurnal umum.

c. Buku Besar

Buku besar (general ledger) terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal. Rekening-rekening dalam buku besar ini disediakan sesuai dengan unsur-unsur informasi yang akan disajikan dalam laporan keuangan. Rekening buku besar ini di satu pihak dapat dipandang sebagai wadah untuk menggolongkan data keuangan, di pihak lain dapat dipandang pula sebagai sumber informasi keuangan untuk penyajian laporan keuangan.

d. Buku Pembantu

13

merupakan catatan akuntansi akhir (books of final entry), yang berarti tidak ada catatan akuntansi lain lagi sesudah data akuntansi diringkas dan digolongkan dalam rekening buku besar dan buku pembantu. Buku besar dan buku pembantu disebut sebagai catatan akuntansi akhir juga karena setelah data akuntansi keuangan dicatat dalam buku-buku tersebut, proses akuntansi selanjutnya adalah penyajian laporan keuangan, bukan pencatatan lagi ke dalam catatan akuntansi.

e. Laporan

Hasil akhir proses akuntansi adalah laporan keuangan yang dapat berupa neraca, laporan laba rugi, laporan perubahan laba yang ditahan, laporan harga pokok produksi, laporan biaya pemasaran, laporan harga pokok penjualan, daftar umur piutang, daftar utang yang akan dibayar, daftar saldo persediaan yang lambat penjualannya. Laporan berisi informasi yang merupakan keluaran sistem akuntansi. Laporan dapat berbentuk hasil cetak komputer dan tayangan pada layar monitor komputer.

3. Tujuan Sistem Akuntansi

14

Kebutuhan pengembangan sistem akuntansi terjadi jika perusahaan baru didirikan atau suatu perusahaan menciptakan usaha baru yang berbeda dengan usaha yang telah dijalankan selama ini.

b. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan penyajian, maupun struktur informasinya.

Adakalanya sistem akuntansi yang berlaku tidak dapat memenuhi kebutuhan manajemen, baik dalam hal mutu, ketepatan penyajian maupun struktur informasi yang terdapat dalam laporan. Hal ini kemungkinan disebabkan oleh perkembangan usaha perusahaan, sehingga menuntut sistem akuntansi untuk dapat menghasilkan laporan dengan mutu informasi yang lebih baik dan tepat penyajiannya, dengan struktur informasi yang sesuai dengan tuntutan kebutuhan manajemen.

c. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu untuk memperbaiki tingkat keandalan (reliability) informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan.

15

ditujukan untuk memperbaiki perlindungan terhadap kekayaan organisasi sehingga pertanggungjawaban terhadap penggunaan kekayaan organisasi dapat dilaksanakan dengan baik. Pengembangan sistem akuntansi dapat pula ditujukan untuk memperbaiki pengecekan intern agar informasi yang dihasilkan oleh sistem tersebut dapat dipercaya.

d. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi.

Pengembangan sistem akuntansi seringkali ditujukan untuk menghemat biaya. Informasi merupakan barang ekonomi. Untuk memperolehnya diperlukan pengorbanan sumber ekonomi yang lain. Oleh karena itu dalam menghasilkan informasi perlu dipertimbangkan besarnya manfaat yang diperoleh dengan pengorbanan yang dilakukan.

B. Piutang Usaha

1. Pengertian Piutang

16

Fahmi (2016 : 137) menyatakan piutang merupakan bentuk penjualan yang dilakukan oleh suatu perusahaan dimana pembayarannya tidak dilakukan secara tunai, namun bersifat bertahap. Pontoh (2013 : 287), menyatakan piutang adalah sebuah hak tagih dari sebuah organisasi (dalam hal ini perusahaan) atas sejumlah uang tunai di masa yang akan datang yang disebabkan karena transaksi masa kini.

Piutang usaha umumnya adalah kategori yang paling signifikan dari piutang, dan merupakan hasil dari aktivitas normal perusahaan atau entitas, yaitu penjualan barang atau jasa secara kredit kepada pelanggan. Piutang usaha dapat diperkuat dengan janji pembayaran tertulis secara formal dan diklasifikasikan sebagai wesel tagih (notes receivable). Piutang usaha umumnya merupakan jumlah yang material di neraca bila dibandingkan dengan piutang non usaha.

17

diklasifikasikan sebagai aktiva tidak lancar dan dilaporkan di bawah judul Investasi.

Penyajian piutang di necara menurut Mulyadi (2002 : 88)

a. Piutang usaha harus disajikan di neraca sebesar jumlah yang diperkirakan dapat ditagih dari debitur pada tanggal neraca. Piutang usaha disajikan di neraca dalam jumlah bruto dikurangi dengan taksiran kerugian tidak tertagihnya piutang. b. Jika perusahaan tidak membentuk cadangan kerugian piutang

usaha, harus dicantumkan pengungkapannya di neraca bahwa saldo piutang usaha tersebut adalah jumlah bersih (netto). c. Jika piutang usaha bersaldo material pada tanggal neraca,

harus disajikan rinciannya di neraca.

d. Piutang usaha yang bersaldo kredit (terdapat di dalam kartu piutang) pada tanggal neraca harus disajikan dalam kelompok utang lancar.

e. Jika jumlahnya material, piutang non usaha harus disajikan terpisah dari piutang usaha.

2. Akuntansi Piutang Usaha

18

dan transaksi penghapusan piutang. Transaksi-transaksi tersebut dicatat ke dalam jurnal sebagai berikut :

Transaksi penjualan kredit barang dan jasa kepada pelanggan. Jurnal untuk mencatat transaksi ini adalah :

Piutang usaha xxx

Penjualan / pendapatan jasa xxx

Transaksi retur penjualan. Jurnal untuk mencatat transaksi ini adalah :

Retur penjualan dan pengurangan harga xxx

Piutang usaha xxx

Transaksi penerimaan kas dari debitur. Jurnal untuk mencatat transaksi ini adalah :

Kas xxx

Piutang usaha xxx

Transaksi penghapusan piutang. Jurnal untuk mencatat transaksi ini adalah :

Cadangan kerugian piutang xxx

Piutang usaha xxx

3. Penilaian Piutang Usaha

19

ditagih dalam 30 hingga 90 hari, bunganya akan relatif lebih kecil dari jumlah piutangnya. Sebagai ganti dari penilaian piutang usaha pada nilai sekarang yang didiskontokan, piutang dilaporkan sebagai nilai realisasi bersih (net realizable value), yaitu nilai kas yang diharapkan. Hal ini berarti bahwa piutang usaha harus dicatat sebagai jumlah bersih dari estimasi piutang tak tertagih dan potongan dagang. Tujuannya adalah untuk melaporkan piutang sejumlah klaim dari pelanggan uang benar-benar diperkirakan dapat diterima secara tunai.

Menurut Hery (2013 : 187)

20

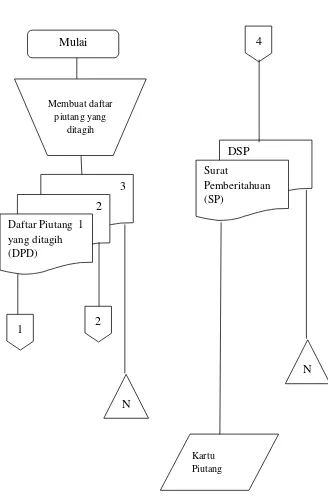

4. Prosedur Penerimaan Kas dari Piutang Bagian Piutang

Gambar 2.1 Sistem Penerimaan Kas dari Piutang Mulai

Membuat daftar piutang yang

ditagih

DSP Surat

Pemberitahuan (SP)

3 2 Daftar Piutang 1 yang ditagih (DPD)

1 2

N

4

N

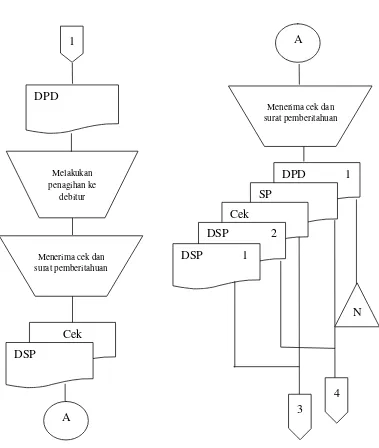

21 Bagian Penagihan

Gambar 2.2 Prosedur Penerimaan Kas dari Piutang ( Lanjutan ) Cek

DSP DPD

Melakukan penagihan ke

debitur

Menerima cek dan surat pemberitahuan

1

Menerima cek dan surat pemberitahuan

DPD 1 SP

Cek DSP 2 DSP 1

A

A

3

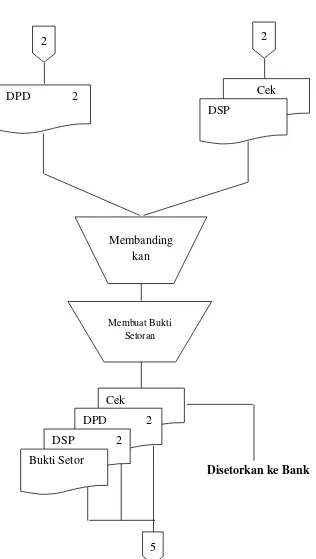

22 Bagian Kasa

Disetorkan ke Bank

Gambar 2.3 Prosedur Penerimaan Kas dari Piutang ( Lanjutan ) Cek

DPD 2 DPD 2

Membanding kan

Membuat Bukti Setoran

2 2

Cek DSP

DSP 2 Bukti Setor

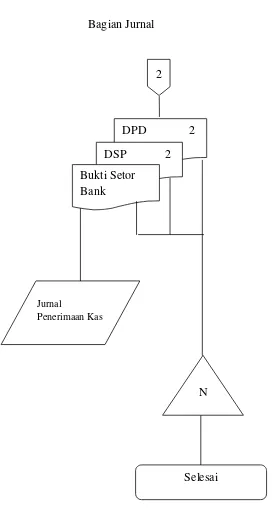

23 Bagian Jurnal

Gambar 2.4 Prosedur Penerimaan Kas dari Piutang ( Lanjutan ) DPD 2

2

DSP 2 Bukti Setor

Bank

Jurnal

Penerimaan Kas

N

24 C. Konsep Pengendalian Intern

1. Pengertian Pengendalian Intern

Pengendalian intern merupakan kegiatan yang sangat penting sekali dalam pencapaian tujuan usaha. Demikian pula dunia usaha mempunyai perhatian yang makin meningkat terhadap pengendalian intern. Sawyers (2005 : 58) mendefinisikan pengendalian intern “suatu proses yang dipengaruhi oleh aktivitas

dewan komisaris, manajemen atau pegawai lainnya yang didesain untuk memberikan keyakinan yang wajar tentang pencapaian tiga golongan tujuan berikut ini : kehandalan pelaporan keuangan, efektivitas dan efisiensi operasi, kepatuhan terhadap hukum dan peraturan yang berlaku”.

Menurut Mulyadi (2001 : 167) “sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan kehandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen”. Sistem

25

Pengendalian intern dapat dibedakan dalam berbagai segi pandang. Menurut Sanyoto (2007 : 250)

a. Preventif controls, yaitu pengendalian intern yang dirancang dengan maksud untuk mengurangi kemungkinan terjadi kesalahan dan penyalahgunaan. Contoh jenis pengendalian ini ialah desai formulir yang baik, item-nya lengkap, mudah diisi, serta user training atau pelatihan kepada orang-orang yang berkaitan dengan input sistem, sehingga mereka tidak melakukan kesalahan.

b. Detection control, adalah pengendalian yang didesain dengan tujuan agar apabila data direkam / dikonversi dari media sumber untuk ditransfer ke sistem komputer dapat dideteksi bila terjadi kesalahan (maksudnya tidak sesuai dengan kriteria yang ditetapkan). Contoh jenis pengendalian ini adalah misalnya jika seseorang mengambil uang di ATM, maka seharusnya program komputer mendeteksi jika dana tidak cukup, atau saldo minimum tidak mencukupi, atau melebihi jumlah maksimal yang diijinkan untuk pengambilan tiap harinya.

c. Corrective control, ialah pengendalian yang sifatnya jika terdapat data yang sebenarnya error tetapi tidak terdeteksi oleh detection control, atau data yang error yang terdeteksi oleh

26

bagaimana melakukan pembetulan terhadap data yang salah dengan maksud untuk mengurangi kemungkinan kerugian kalau kesalahan / penyalahgunaan tersebut sudah benar-benar terjadi.

2. Prinsip Dasar Pengendalian Intern

Ada beberapa asumsi dasar yang perlu dipahami mengenai pengendalian intern bagi suatu entitas organisasi atau perusahaan. Menurut Sanyoto (2007 : 256)

a. Sistem pengendalian intern merupakan management

responsibility. Bahwa sesungguhnya yang paling

berkepentingan terhadap sistem pengendalian intern suatu entitas organisasi / perusahaan adalah manajemen (lebih tegasnya lagi ialah top management / direksi), karena dengan sistem pengendalian intern yang baik itulah top management dapat mengharapkan kebjakannya dipatuhi,

aktiva atau harta perusahaan dilindungi, dan penyelenggaraan pencatatan berjalan baik.

b. Top management bertanggungjawab menyusun sistem

27

berkaitan dengan teknologi informasi (mengingat pada saat ini sistem lazimnya didesain dengan berbasis teknologi informasi).

c. Sistem pengendalian intern seharusnya bersifat generic, mendasar, dan dapat diterapkan pada tiap perusahaan pada umumnya (tidak boleh jika hanya berlaku untuk suatu perusahaan tertentu saja, melainkan harus ada hal-hal yang bersifat dasar yang berlaku umum).

d. Sifat sistem pengendalian intern adalah reasonable assurance, artinya tingkat rancangan yang kita desain

adalah yang paling optimal. Sistem pengendalian yang paling baik ialah bukan yang paling maksimal, apalagi harus dipertimbangkan keseimbangan cost benefit-nya. e. Sistem pengendalian intern mempunyai

keterbatasan-keterbatasan atau constraints, misalnya adalah sebaik-baiknya kontrol tetapi kalau para pegawai yang melaksanakannya tidak cakap, atau kolusi, maka tujuan pengendalian itu mungkin tidak tercapai.

f. Sistem pengendalian intern harus selalu dan terus menerus dievaluasi, diperbaiki, disesuaikan dengan perkembangan kondisi dan teknologi.

28

Terdapat empat konsep dasar yang mendasari telaah atas struktur pengendalian intern dan penetapan resiko pengendalian, diantaranya tanggung jawab manajemen, kepastian yang wajar, keterbatasan yang melekat (inheren) dan metode pengolahan data.

a. Tanggung jawab manajemen

Manajemen, dan bukan auditor yang harus menyusun dan memonitor struktur pengendalian internnya. Konsep ini sesuai dengan ketentuan yang menyatakan bahwa manajemen, dan bukan auditor yang bertanggungjawab dalam menyusun laporan keuangan sesuai dengan prinsip akuntansi yang berlaku.

b. Kepastian yang wajar

29

kecil saja pada penyediaan data akuntansi yang lebih terhandalkan. Adakalanya, jauh lebih murah jika auditor menyelenggarakan pemeriksaan yang lebih luas dari pada harus mengeluarkan biaya pengendalian intern yang tinggi. c. Keterbatasan yang melekat (inheren)

30

pencurian barang-barang tersebut oleh salah seorang atau keduanya. Inilah yang disebut persekongkolan (collusion). Karena keterbatasan yang melekat pada struktur pengendalian tersebut dan karena auditor tidak dapat mengharapkan kepastian yang wajar dari keefektifannya, maka kepercayaan tidak dapat sepenuhnya diletakkan pada beberapa tingkat resiko pengendalian. Karena itu, untuk merancang struktur pengendalian intern yang efektif, auditor harus memperoleh bukti audit yang cukup dalam menguji pengendalian intern. Selalu ada kemungkinan bahwa sistem pengendalian tidak dapat melacak seluruh kesalahan yang material.

d. Metode pengolahan data

Konsep pengendalian intern berlaku sama dengan sistem manual maupun komputerisasi (EDP). Terdapat perbedaan besar antara sistem manual yang sederhana bagi sebuah perusahaan kecil dan sistem EDP yang sangat rumit untuk perusahaan industri bertaraf internasional. Meskipun demikian, tujuan pengendalian intern adalah sama.

3. Tujuan Pengendalian Intern

31

dapat dipercaya, yaitu jika data lengkap, akurat, unik, reasonable, dan kesalahan-kesalahan data dideteksi. Tujuan berikutnya adalah dipatuhinya kebijakan akuntansi, yang akan dicapai jika data diolah tepat waktu, penilaian, klasifikasi dan pisah batas waktu terjadinya transaksi akuntansi tepat. Tujuan selanjutnya ialah pengamanan aset, yaitu dengan adanya otorisasi, distribusi output, data valid dan diolah serta disimpan secara aman.

Tujuan dirancangnya sistem pengendalian intern dari kaca pandang terkini dan yang sudah mencakup lingkup yang lebih luas pada hakekatnya adalah untuk melindungi harta milik perusahaan, mendorong kecermatan dan kehandalan data dan pelaporan akuntansi, meningkatkan efektivitas dan efisiensi usaha, serta mendorong ditaatinya kebijakan manajemen yang telah digariskan dan aturan-aturan yang ada.

a. Pencatatan, pengolahan data dan penyajian informasi yang dapat dipercaya pimpinan hendaklah memiliki informasi yang benar / tepat dalam rangka melaksanakan kegiatannya. Mengingat bahwa berbagai jenis informasi digunakan untuk bahan mengambil keputusan sangat penting artinya, karena itu suatu mekanisme atau sistem yang dapat mendukung penyajian informasi yang akurat sangat diperlukan oleh pimpinan perusahaan.

32

Pengamanan atas berbagai harta benda termasuk catatan pembukuan / file / database menjadi semakin penting dengan adanya computer. Data / informasi yang begitu banyaknya yang disimpan di dalam media komputer seperti magnetic tape, disket, USB, yang dapat dirusak apabila tidak diperhatikan pengamanannya.

c. Meningkatkan efektivitas dan efisiensi operasional

Pengawasan dalam suatu organisasi merupakan alat untuk mencegah penyimpangan tujuan / rencana organisasi, mencegah penghamburan usaha, menghindari pemborosan dalam setiap segi dunia usaha dan mengurangi setiap jenis penggunaan sumber-sumber yang ada secara tidak efisien.

d. Mendorong pelaksanaan kebijakan dan peraturan yang ada Pimpinan menyusun kebijakan dan peraturan yang dapat digunakan untuk mencapai tujuan perusahaan. Sistem pengendalian intern berarti memberikan jaminan yang layak bahwa kesemuanya itu telah dilaksanakan oleh karyawan perusahaan.

4. Keterbatasan Sistem Pengendalian Intern

33

keterbatasan-keterbatasan. Kelemahan atau keterbatasan yang melekat pada sistem pengendalian intern menurut Sanyoto (2007 : 253)

a. Persekongkolan (kolusi)

Pengendalian intern mengusahakan agar persekongkolan dapat dihindari sejauh mungkin, misalnya dengan mengharuskan giliran bertugas, larangan dalam menjalankan tugas-tugas yang bertentangan oleh mereka yang mempunyai hubungan kekeluargaan, keharusan mengambil cuti dan seterusnya. Akan tetapi pengendalian intern tidak dapat menjamin bahwa persekongkolan tidak terjadi.

b. Perubahan

Struktur pengendalian intern pada suatu organisasi harus selalu diperbaharui sesuai dengan perkembangan kondisi dan teknologi.

c. Kelemahan manusia

Banyak kebobolan terjadi pada sistem pengendalian intern yang secara teoritis sudah baik. Hal tersebut dapat terjadi karena lemahnya pelaksanaan yang dilakukan oleh personil yang bersangkutan. Oleh karena itu, personil yang paham dan kompeten untuk menjalankannya merupakan salah satu unsur terpenting dalam pengendalian intern.

34

Pengendalian juga harus mempertimbangkan biaya dan kegunaannya. Biaya untuk mengendalikan hal-hal tertentu mungkin melebihi kegunaannya, atau manfaat tidak sebanding dengan biaya yang dikeluarkan (cost-benefit analysis).

5. Unsur-unsur Sistem Pengendalian Intern

Menurut Mulyadi (2009 : 166) untuk menciptakan sistem pengendalian intern yang baik dalam perusahaan maka ada empat unsur pokok yang harus dipenuhi antara lain:

a. Struktur organisasi yang memisahkan tanggungjawab fungsional secara tegas.

35

1) Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari fungsi akuntansi. Fungsi operasi adalah fungsi yang memiliki wewenang untuk melaksanakan suatu kegiatan misalnya pembelian. Setiap kegiatan dalam perusahaan memerlukan otorisasi dari manajer fungsi yang memiliki kewenangan untuk melaksanakan kegiatan tersebut. Fungsi penyimpanan adalah fungsi yang memiliki wewenang untuk menyimpan aktiva perusahaan. Fungsi akuntansi adalah fungsi yang memiliki wewenang untuk mencatat peristiwa keuangan perusahaan.

2) Suatu fungsi tidak boleh diberi tanggung jawab penuh semua tahap suatu transaksi

b. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya

36

Di pihak lain, formulir merupakan dokumen yang dipakai sebagai dasar untuk pencatatan transaksi dalam catatan akuntansi. Prosedur pencatatan yang baik akan menjamin data yang direkam dalam formulir dicatat dalam catatan akuntansi dengan ketelitian dan keandalan (realibility) yang tinggi. Dengan demikian sistem otorisasi akan menjamin dihasilkannya dokumen pembukuan yang dapat dipercaya, sehingga akan menjadi masukan yang dapat dipercaya bagi proses akuntansi. Selanjutnya, prosedur pencatatan yang baik akan menghasilkan informasi yang teliti dan dapat dipercaya mengenai kekayaan, utang, pendapatan, dan biaya suatu organisasi.

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi

Adapun cara-cara yang umumnya ditempuh oleh perusahaan dalam menciptakan praktik yang sehat adalah 1) Penggunaan formulir bernomor urut bercetak yang

37

2) Pemeriksaan mendadak (surprised audit). Pemeriksaan mendadak dilaksanakan tanpa pemberitahuan terlebih dahulu kepada pihak yang akan diperiksa, dengan jadwal yang tidak teratur.

3) Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang atau satu unit organisasi, tanpa campur tangan dari orang atau unit organisasi lain.

4) Perputaran jabatan (job rotation). Perputaran jabatan yang diadakan secara rutin akan dapat menjaga independensi pejabat dalam melaksanakan tugasnya, sehingga persekongkolan diantara mereka dapat dihindari.

5) Keharusan mengambil cuti bagi karyawan yang berhak. Karyawan perusahaan diwajibkan mengambil cuti yang menjadi haknya.

6) Secara periodik diadakan pencocokan fisik kekayaan dengan catatan. Untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan catatan akuntansinya. 7) Pembentukan unit organisasi yang bertugas untuk

mengecek efektivitas unsur-unsur sistem pengendalian yang lain.

38

1) Seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh pekerjaannya. Untuk memperoleh karyawan yang mempunyai kecakapan sesuai dengan tuntutan tanggung jawab yang akan dipikulnya, manajemen harus mengadakan analisis jabatan yang ada dalam perusahaan dan menentukan syarat-syarat yang dipenuhi oleh calon karyawan yang menduduki jabatan tersebut.

2) Pengembangan pendidikan karyawan selama menjadi karyawan perusahaan, sesuai dengan tuntutan perkembangan pekerjaannya.

Misalnya untuk menjamin transaksi penjualan dilaksanakan oleh karyawan yang kompeten dan dapat dipercaya, pada saat seleksi karyawan untuk mengisi jabatan masing-masing kepala fungsi pembelian, kepala fungsi penerimaan dan fungsi akuntansi, manajemen puncak membuat uraian jabatan (job description) dan telah menetapkan persyaratan jabatan (job

requirements). Dengan demikian pada seleksi karyawan untuk

jabatan-jabatan tersebut telah digunakan persyaratan jabatan tersebut sebagai kriteria seleksi.

39

D. Sistem Pengendalian Intern Atas Piutang

1. Tujuan Sistem Pengendalian Intern atas Piutang

Pemberian piutang dimaksudkan untuk meningkatkan volume penjualan bagi sebuah perusahaan. Diharapkan dengan meningkatnya volume penjualan, maka sebuah perusahaan dapat memperoleh keuntungan. Namun ada beberapa resiko atas keberadaan piutang itu sendiri yang dapat merugikan perusahaan. Oleh karena itu perlu adanya pengendalian terhadap piutang tersebut.

Untuk mengendalikan piutang, sebuah perusahaan perlu menetapkan kebijakan kreditnya. Kebijakan ini kemudian berfungsi sebagai standar. Apabila kemudian dalam pelaksanaan penjualan kredit dan pengumpulan piutang tidak dilakukan sesuai dengan standar yang telah ditetapkan, maka perusahaan perlu melakukan perbaikan.

Adapun tujuan melakukan pengendalian intern piutang adalah sebagai berikut :

a. Meyakini kebenaran jumlah piutang yang ada yang benar-benar menjadi hak milik perusahaan.

b. Meyakini bahwa piutang yang ada dapat ditagih (collectable). c. Ditaatinya kebijakan-kebijakan mengenai piutang.

40

2. Karakteristik Sistem Pengendalian Intern atas Piutang

Output dari sistem pengendalian intern piutang adalah berupa informasi dalam bentuk laporan keuangan atau laporan manajemen lain, sehingga karakteristik sistem pengendalian intern piutang identik dengan karateristik informasi. Seperti yang telah diungkapkan oleh Romney, dkk (1977 : 14) karakteristik informasi yang baik adalah :

a. Relevan b. Reliable c. Complete d. Timelines e. Understandable f. Verrifyable

3. Sistem Pengendalian Intern atas Piutang

Pada prinsipnya sistem pengendalian harus meminimalkan dan mendeteksi serta memperbaiki kesalahan ketika terjadi. Pelaksanaan sistem pengendalian intern untuk piutang harus menghasilkan suatu kepastian bahwa semua transaksi piutang telah dibukukan dan dapat dipertanggung jawabkan.

41

mempengaruhi saldo kas atau bank. Dalam hal ini harus diperhatikan pula retur penjualan, secara periodik harus dibuat perincian piutang menurut golongan usianya untuk menentukan tindakan apa yang perlu dilakukan dan menilai apakah bagian kredit dan bagian inkaso telah bekerja dengan efisien.

Adapun sistem pengendalian intern atas piutang secara keseluruhan antara laian sebagai berikut :

a. Memisahkan fungsi pegawai atau bagian yang menangani transaksi penjualan (operasi) dari fungsi akuntansi untuk piutang.

b. Pegawai yang menangani akuntansi piutang, harus dipisahkan dari fungsi penerimaan hasil tagihan piutang.

c. Semua transaksi pemberian kredit, pemberian potongan dan penghapusan piutang, harus mendapatkan persetujuan dari pejabat yang berwenang.

d. Piutang harus dicatat dalam buku-buku tambahan piutang (Accounts Receivable Subsidiasry Ledger).

e. Perusahaan harus membuat daftar piutang berdasarkan umurnya (Aging Schedule)

E. Hasil Penelitian Sebelumnya

42

yang berbeda objek penelitian, berbeda periode penelitian serta berbeda variabel yang digunakan maka hasil penelitiannya berbeda-beda pula.

Hasil penelitian dari beberapa peneliti disajikan dalam tabel berikut ini :

Tabel 2.1 Ringkasan Penelitian Terdahulu Peneliti piutang usaha pada PT. SFI Medan berjalan cukup efektif, dimana manajemen perusahaan sudah menerapkan konsep dasar dan prinsip-prinsip pengendalian intern, namun di sisi lain

terdapat beberapa prosedur yang belum mencerminkan konsep

pengendalian pada PT Nusantara Surya Sakti kurang efektif, unsur penilaian resiko telah berjalan dengan efektif, sedangkan unsure informasi dan

komunikasi mengenai piutang usaha telah diterapkan dengan cukup efektif. usaha pada developer Grand kawanua international city berjalan dengan baik.

Perusahaan memiliki SOP yang sangat jelas dan terarah. Selain itu perusahaan juga ditunjang dengan karyawan yang

kompeten sehingga tidak pernah terdapat kesalahan yang

43

terbukti dari kecilnya bad debt perusahaan. usaha PT Mandiri Tunas Finance Cabang Manado sudah berjalan dengan baik, dimana perusahaan sudah menerapkan konsep dasar dan prinsip-prinsip pengendalian internal menurut kerangka COSO. Perusahaan juga

ditunjang dengan karyawan yang kompeten sehingga kurangnya terdapat kesalahan yang signifikan pada pencatatan piutang namun disisi lain

terdapat beberapa prosedur yang belum mencerminkan