PENGARUH SISTEM AKUNTANSI PENDAPATAN TERHADAP

MODAL KERJA PADA UD. ANDREA

GIPSUM

Siti Rahmayuni

Staf Pengajar AMIK INTeL Com GLOBAL INDO

ABSTRAK

Setiap perusahaan memperoleh pendapatan dari kegiatan yang dilaksanakan oleh perusahaan. Untuk mencapai tujuan perusahaan tersebut manajemen perusahaan harus mampu mengelola dan mengembangkan perusahaannya sesuai dengan strategi dan kebijakan yang telah ditetapkan perusahaan. Pengelolaan dana yang ditanam menjadi suatu hal yang penting karena dengan demikian kita dapat mengetahui efisiensi penggunaan dana tersebut dalam menghasilkan laba. Dana yang ditanamkan untuk membiayai kegiatan operasi perusahaan sehari-hari merupakan modal kerja. Modal kerja akan selalu berputar selama perusahaan masih beroperasi. Semakin tinggi tingkat perputaranmodal kerja maka laba yang dapat diperoleh perusahaan pun akan semakin besar.

Kata Kunci : Dana, Pendapatan, Modal Kerja

I. PENDAHULUAN

Dalam melakukan pencatatan berupa laporan pendapatan penjualan terhadap modal kerja setiap perusahaan menginginkan suatu pencatatan yang bisa memberikan gambaran mengenai posisi keuangan perusahaan. Sekarang ini computer sangatlah dibutuhkan,tidak hanya diperusahaan-perusahaan, baik yang bergerak dibidang jasa, industry, perdagangan, tetapi juga di bidang lainnya. Tentunya sangat menginginkan suatu pengolahan data yang efesien,supaya data dapat diolah secara cepat, agar dapa menghemat waktu, biaya dan tenaga demi menghindari kesalahan-kesalahan.

Sudah menjadi hal yang umum bahwa tujuan utama perusahaan adalah mencapai laba yang setinggi-tingginya, dengan menggunakan modal yang seminimal mungkin. Masalah modal kerja adalah masalah paling utama dalam suatu siklus akuntansi. Modal kerja digunakan perusahaan untuk membeli aktiva tetap untuk memproduksi barang dan jasa, membeli bahan-bahan produksi, mengadakan persediaan kas, membayar gaji karyawan, dan pembayaran utang.

Karena hal ini sangat penting dalam hal menghasilkan system pencatatan yang ada pada UD. Andrea Gipsum Kisaran masih menggunakan sistem manual, Maka penulis ingin mengajukan system yang dapat mengatasi masalah-masalah yang berkaitan dengan system pencatatan tersebut. Sehingga dapat menghasilkan sebuah laporan rugi-laba yang lebih akurat, dimana laporan ini berisikan seluruh hasil pendapatan penjualan terhadap modal kerja guna memeperoleh laba pada suatu periode tertentu.Dengan penerapan computer sebagai alat pengolah data dan di dukung dengan suatu program computer yaitu MYOB Accounting

V.13 sebagai media untuk menyelesaikan dengan cepat, teliti, mudah dan terperinci.

II. TINJAUAN UMUM

2.1. Pengertian Modal kerja

Setiap perusahaan selalu membutuhkan modal kerja untuk membiayai operasinya sehari-hari, misalnya untuk pembelian bahan baku, membayar upah karyawan, dan lain sebagainya dimana uang atau dana yang telah dikeluarkan itu diharapkan dapat kembali lagi masuk dalam perusahaan dalam jangka pendek melalui transaksi-transaksi yang terjadi. Uang yang masuk yang berasal dari penjualan produk akan di keluarkan lagi untuk membiayai operasi selanjutnya. Modal kerja merupakan aktiva atau harta yang dapat segera dijadikan uang kas yaitu dipakai perusahaan untuk keperluan sehari-hari misalnya untuk membayar gaji karyawan, membeli bahan baku, membayar ongkos, dan membayar hutang. Menurut beberapa ahli pengertian Modal Kerja diantaranya:

Menurut Sofyan Syafri Harahap (2005) yang menyatakan bahwa Modal Kerja adalah “Aktiva Lancar dikurangi Hutang Lancar”

Menurut Agnes Sawir (2005) menyatakan bahwa modal kerja adalah “Keseluruhan aktiva lancar yang dimiliki oleh perusahaan atau dapat pula dimaksudkan sebagai dana yang harus tersedia untuk membiayai kegiatan operasi perusahaan sehari-hari”.

Menurut Sutrisno (2007) menyatakan bahwa Modal Kerja adalah “Dana yang diperlukan oleh perusahaan untuk memenuhi kebutuhan operasional perusahaan sehari-hari, seperti

pembelian bahan baku, membayar gaji atau upah, membayar hutang dan pembayaran lainnya”. 2.2. Unsur dan Jenis Modal Kerja

Adapun unsur-unsur yang mempengaruhi modal kerja terdiri dari yaitu:

2.2.1. Aktiva Lancar

Yaitu mencakup kas dan sumber daya yang layak diharapkan dapat diubah menjadi kas selama siklus normal perusahaan atau dalam jangka waktu sebelum berakhirnya siklus akuntansi. Yang termasuk kelompok aktiva lancar adalah :

1. Kas

2. Investasi jangka pendek 3. Piutang wesel

4. Piutang dagang 5. Persediaan

6. Biaya dibayar dimuka

2.2.2. Hutang Lancar

Hutang lancar merupakan kewajiban perusahaan yang pelunasannya dilakukan kurang dari satu tahun (sejak tanggal neraca). Yang termasuk kelompok hutang lancar adalah:

1. Hutang dagang, yaitu utang yang timbul karena ada pembelian kredit.

2. Hutang wesel, yaitu hutang yang disertai dengan janji tertulis untuk melakukan pembayaran sejumlah utang tertentu

3. Hutang pajak, yaitu utang perusahaan yang menyangkut pajak terhadap Negara

4. Biaya yang masih harus dibayar, adalah biaya yang sudah terjadi namun belum di bayar.

2.3. Jenis Modal Kerja

Adanya modal kerja yang cukup memungkinkan perusahaan untuk beroperasi seekonomis mungkin dan perusahaan tidak mengalami kesulitan biaya yang timbul karena adanya krisis keuangan. Akan tetapi dengan modal yang berlebihan akan menunjukkkan adanya dana yang tidak produktif. Hal ini menimbulkan kesulitan kerugian bagi perusahaan, karena kesempatan untuk memeperoleh keuntungan disia-siakan.

Modal kerja diperusahaan terdiri dari berbagai jenis diantaranya:

1. Modal kerja permanen (Permanen Working Capital)

Modal kerja yang harus ada pada perusahaan, agar dapat menjalankan fungsinya, Dengan kata lain modal kerja yang terus menerus diperlukan untuk kelancaran usaha. Modal kerja permanen terbagi dua yaitu :

a. Modal kerja primer (Primary Working Kapital)

Jumlah modal kerja minimum yang ada pada perusahaan untuk menjamin kelangsungan kegiatan usahanya, kebanyakan modal kerja ini diinvestasikan pada yang cukup liquid, Seperti : Kas, Bank b. Modal kerja normal (Normal Wolking

Captioon)

Jumlah modal yang diperlukan untuk menyelenggarakan luas produksi yang normal perlu diketahui untuk menentukan yang fleksibel menurut kondisi perusahaan. c. Modal kerja darurat (Emergency Capital)

Modal kerjanya yang biasanya ubah-ubah karna adanya keadaan darurat yang tak diketahui sebelumnya misalnya adanya pemogokan. buruh, banjir, perubahan bahan ekonomi yang mendadak.

d. Penjualan

Penjualan adalah jumlah yang dibebankan kepada pelanggan untuk barang dagangan yang dijual, baik secara tunai maupun kredit. Retur dan potongan penjualan serta diskon penualan dikurangkan dari jumlah ini untuk mendapatkan penjualan bersih. Transaksi ini mempengaruhi pelaporan penjualan bersih. Harga pokok penjualan, laba kotor, dan persedian barang dagangan. 2. Modal kerja Variable (Variable

workingcapital)

Modal kerja yg berubah-ubah sesuai keadaan : a. Modal kerja musiman (seasonal working

capital), modal kerja yang jumlah berubah-ubah karena fluktuasi musim.

b. Modal kerja siklis (cyclical working capital), modal kerja yang jumlah berubah-ubah disesuaikan dengan konjungtur c. Modal kerja darurat (emergency working

capital), modal kerja untuk kondisi darurat. 3. Perputaran Modal Kerja

a. Modal kerja selalu dalam keadaan operasi atau berputar selama perusahaan tersebut dalam keadaan usaha.

b. Perputaran modal kerja dimulai sejak kas diinvestasikan dalam komponen-komponen modal kerja s.d. kembali lagi menjadi kas. c. Makin pendek periode perubahannya berarti

2.4. Sistem Akuntansi

2.4.1. Deskripsi Sistem Akuntansi Pendapatan Penjualan.

Sistem Akuntansi Pendapatan Penjualan merupakan serangkaian sistem yang digunakan untuk menunjang dan mendukung kelancaran kegiatan penjualan. Proses pendapatan penjualan barang terjadi ketika pembeli memberikan surat permintaan penawaran harga-harga barang. Sistem penjualan dapat terjadi dengan berbagai cara, antara lain :

1. Penjualan dengan mengisi faktur transaksi atas pesananan tersebut.

2. Penjualan dengan taksiran biaya angkutan. 3. Penjualan dengan pembayaran uang muka

terlebih dahulu.

Untuk mencatat penjualan disertai dengan penerimaan uang muka dari pelanggan dapat dilakukan dengan cara :

1. Pencatatan uang muka

2. Pencatatan pesanan pada buku pesanan 3. Pencatatan pada buku kas

4. Pengambilan barang yang disertai dengan pelunasan pembelian

2.4.2. Dokumen yang digunakan

Ada beberapa dokuman yang digunakan dalam pembuatan laporan akuntansi pada perusahaan, yaitu :

1. Faktur Pesanan

Surat yang dibuat sebagai dasar dan kesepakatan tentang jumlah dan harga barang yang akan dibeli. Surat pesanan yang telah dikeluarkan juga merupakan pedoman dalam penerimaan barang, agar tidak terjadi penerimaan barang melebihi pesanan yang sudah disepakati.

2. Surat Penyerahan Barang

Surat yang dibuat berdasarkan barang yang dipesan konsumen kepada pihak UD. Andrea Gipsum.

3. Laporan Penjualan

Laporan yang dibuat berdasarkan barang yang diterima konsumen yang ada dalam surat penyerahan barang

4. Laporan Keuangan

Laporan keuangan dibuat berdasarkan jumlah pendapatan bersih dari hasil penjualan

III. PEMBAHASAN

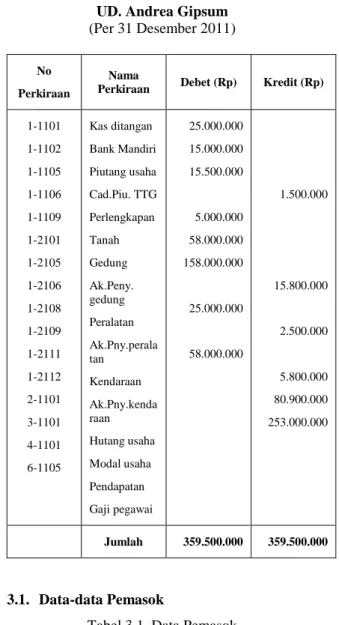

UD. Andrea Gipsum (Per 31 Desember 2011)

No Perkiraan

Nama

Perkiraan Debet (Rp) Kredit (Rp)

1-1101 1-1102 1-1105 1-1106 1-1109 1-2101 1-2105 1-2106 1-2108 1-2109 1-2111 1-2112 2-1101 3-1101 4-1101 6-1105 Kas ditangan Bank Mandiri Piutang usaha Cad.Piu. TTG Perlengkapan Tanah Gedung Ak.Peny. gedung Peralatan Ak.Pny.perala tan Kendaraan Ak.Pny.kenda raan Hutang usaha Modal usaha Pendapatan Gaji pegawai 25.000.000 15.000.000 15.500.000 5.000.000 58.000.000 158.000.000 25.000.000 58.000.000 1.500.000 15.800.000 2.500.000 5.800.000 80.900.000 253.000.000 Jumlah 359.500.000 359.500.000 3.1. Data-data Pemasok

Tabel 3.1. Data Pemasok

No Nama Saldo (Rp) No.

invoice 1 PT. JAYA BOARD 25.000.000 (IP-1)

3.2. Data Persediaan

Tabel 3.2. Data Persediaan

Kode Nama Qty Cost Amount Price

LD Lidah Baris 98 10.000 980.000 12.000 SM Sembilan 30 35.000 1.050.000 37.000 Sc Scrup 10 45.000 450.000 50.000 PR Puring 50 75000 3.750.000 80.000 PPN Papan 50 72000 3.600.000 75.000

3.3. Transaksi -Transaksi Yang Terjadi

Tanggal Keterangan

1 Jan Pelanggan tunai membeli 5 batang lidah baris, 5 keping sembilan 3 Jan Menjual 10 keping papan kepada

pelanggan tunai

5 Jan Pelanggan tunai membeli bahan sebagai berikut:

1. 30 gulung puring 2. 5 kotak scrup 3. 10 keping papan

6 Jan Membeli persediaan barang kepada PT. JAYA BOARD sebagai berikut:

1. Lidah baris 10 batang 2. sembilan 10 keping 3. scrup 10 kotak 4. puring 10 gulung 17 Jan Menjual kepada pelanggan tunai

sebagai berikut:

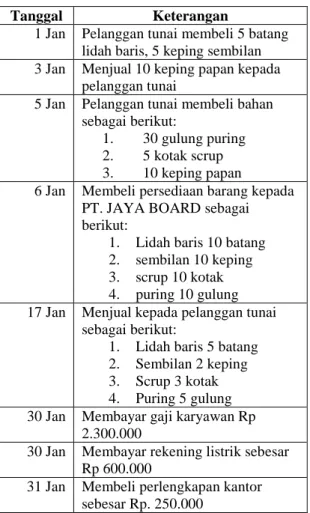

1. Lidah baris 5 batang 2. Sembilan 2 keping 3. Scrup 3 kotak 4. Puring 5 gulung 30 Jan Membayar gaji karyawan Rp

2.300.000

30 Jan Membayar rekening listrik sebesar Rp 600.000

31 Jan Membeli perlengkapan kantor sebesar Rp. 250.000

3.4. Membuat Neraca Saldo a. Menu Setup

b. Balance

c. Account Opening Balance d. Isilah Nilai SaldoAwalnya

Gambar 3.1 Neraca Saldo Balance

Catatan : Neraca saldo balance jika Amount left to be allocated bernilai 0.

3.5. Membuat data Pemasok

a. Aktifkan Modul Card File ( Ctrl + 8 )

b. Pilih Card List c. Tab Supplier d. Kik Icon New e. Isi data-data pemasok

Gambar 3.2 Data-data Pemasok

3.6. Membuat Saldo Awal Pemasok 1. Menu Setup

2. Pilih Balance 3. Supplier Balance 4. Klik Add Purcheses

5. Tentukan nama pemasok yang bersaldo awal

Gambar 3.3 Saldo Awal Pemasok

3.7. Pembahasan Transaksi

1 Januari 2011 Pelanggan tunai membeli 5 batang lidah baris, 5 keping sembilan

3 Januari 2011 Menjual 10 keping papan kepada pelanggan tunai

Gambar 3.5. Pembelian Barang

5 Januari 2011 Pelanggan tunai membeli bahan sebagai berikut:

1. 30 gulung puring 2. 5 kotak scrup 3. 10 keping papan

Gambar 3.6 Pembelian Barang

17 Januari 2011 Membeli Membeli persediaan barang kepada PT. JAYA BOARD sebagai berikut:

1. Lidah baris 10 batang 2. sembilan 10 keping 3. scrup 10 kotak 4. puring 10 gulung

Gambar 3.7 Pembelian Barang

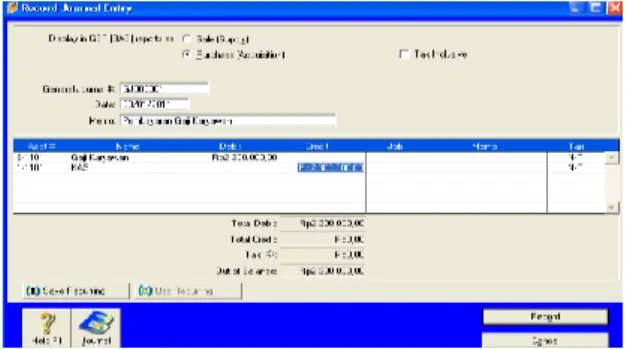

30 Januari 2011 membayar gaji karyawan.

1. Pilih Record Journal Entry 2. Isi kotak dialog berikut :

Gambar 3.8. Pembayaran Gaji Karyawan

30 Januari 2011 membayar listrik.

1. Pilih Record Journal Entry 2. Isi kotak dialog berikut:

Gambar 3.9. Pembayaran Rekening Listrik

31 Januari 2011 membeli perlengkapan sebesar Rp. 250.000.

1. Pilih Banking 2. Pilih Spend Money

3. Isi kotak dialog seperti berikut

Gambar 3.10 Pembelian Perlengkapan

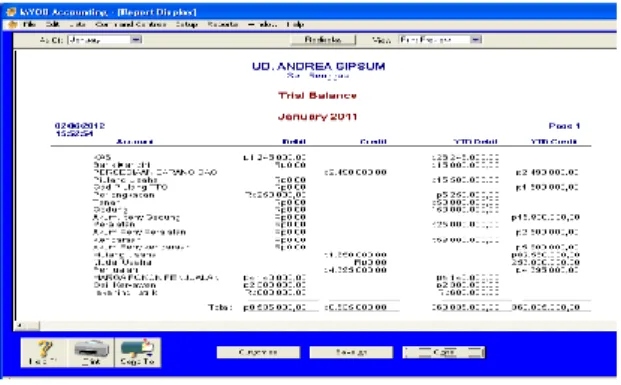

3.8. Laporan Keuangan 3.8.1. Neraca Saldo 1. Pilih Modul Report 2. Pilih Account 3. Klik Trial Balance

Gambar 3.11 Neraca Saldo

IV. KESIMPULAN DAN SARAN

4.1. Kesimpulan

Berdasarkan dari hasil analisa dan pengamatan yang telah didapatkan selama pengumpulan data atau riset, penulis mendapatkan kesimpulan dari riset yang telah dilakukan di UD. Andea Gipsum. Penulis mengambil beberapa kesimpulan antara lain :

1. Pencatatan pendapatan penjualan terhadap modal kerja belum efesien, karena masih menggunakan sistem manual.

2. Perusahaan mengalami kesulitan dalam pencatatan pendapatan penjualan terhadap modal kerja serta berpengaruh terhadap Laporan Rugi-Laba

3. UD. Andrea Gipsum Kisaran belum menetapkan penerapan dan pengendalian modal kerja sesuai dengan tujuan utama perusahaan

4. System penjualan pada UD. Andrea Gipsum masih terjadi kesalahan karena belum terkomputerisasi sehingga sering terjadi kesalahan dalam pencatatan transaksi.

4.2. Saran

Adapun saran yang akan penulis sampaikan untuk tercapainya tujuan penyajian laporan pendapatan atas penjualan pada UD. Andrea Gipsum Kisaran adalah :

1. Menyarankan agar sistem ini digunakan dengan sebaik-baiknya sehingga dapat membantu memberikan informasi dan kemudahan dalam membuat laporan pendapatan atas penjualan.

2. Diharapkan perusahaan mau mencoba menggunakan sistem atau program MYOB Accounting Versi 13 ini sehingga mempermudah dan mempercepat untuk menyajikan laporan pendapatan atas penjualan.

DAFTAR PUSTAKA

Baridwan Zaki, Intermediate Accounting, Yogyakarta, 2003

Carl. S. Warren, James M. Reeve, dan Philip E. Fess, Pengantar Akuntans, Edisi 21, Penerbit Salemba Empat, Jakarta, 2008.

Carol Costa dan C. Wesley Addison, Accounting Dalam 24 Jam, 2001, Jakarta : Alpha Teach Yourself.

Harahap, S. S. 2004. Teori Akuntansi. PT Raja Grafindo. Jakarta

Moeliyati, Soecipto, Suyoto dan Sumardi, Siklus Akuntansi, Penerbit Yudhistira, Jakarta, 2001.

Mulyadi, Sistem Akuntansi:. Salemba Empat. Jakarta, 2008

R. Soemita, 2001, Dasar-dasar Akuntansi Revisi 1, Jakarta : Rhineka Cipta. S.R, Soemarno, 2003, Pengantar Mananjemen Keuangan, Jakarta : Rhineka Cipta.