PELAKSANA

PEROLEHAN

(BPHTB)

BANGUNAN

ANAK

i

SANAAN PEMUNGUTAN PAJAK

N HAK ATAS TANAH DAN BAN

B) DALAM JUAL BELI TANAH

UNAN DI KABUPATEN BADUN

AK AGUNG ISTRI CHINTYA PARAMITHA

NIM. 1203005154

FAKULTAS HUKUM

UNIVERSITAS UDAYANA

DENPASAR

2016

AK BEA

ANGUNAN

H DAN

ADUNG

ii

(BPHTB) DALAM JUAL BELI TANAH DAN

BANGUNAN DI KABUPATEN BADUNG

Skripsi ini dibuat untuk memperoleh Gelar Sarjana Hukum

Pada Fakultas Hukum Universitas Udayana

A.A. ISTRI CHINTYA PARAMITHA

NIM. 1203005154

FAKULTAS HUKUM

UNIVERSITAS UDAYANA

DENPASAR

v

Om Swastyastu,

Puja dan puji syukur penulis panjatkan kehadapan Ida Sang Hyang Widhi Wasa

atas limpahan Asung Kertha Wara Nugraha-Nya, penulisan skripsi ini dapat

terselesaikan tepat pada waktunya guna memenuhi syarat untuk memperoleh gelar

sarjana strata 1 (S1) dalam bidang hukum pada Fakultas Hukum Universita

Udayana. Adapun judul yang dipilih dalam penulisan skripsi ini adalah

“PELAKSANAAN PEMUNGUTAN PAJAK BEA PEROLEHAN HAK ATAS

TANAH DAN BANGUNAN (BPHTB) DI KABUPATEN BADUNG”

Keberhasilan penyusunan ini tidak lepas dari bimbingan dan bantuan secara moril

maupun materiil dari berbagai pihak. Untuk itu melalui kesempatan ini, penulis

ingin mengucapkan terimakasih kepada :

1. Bapak Prof. Dr. I Made Arya Utama, SH., M.Hum, selaku Dekan Fakultas

Hukum Universitas Udayana.

2. Bapak Dr. Gde Made Swardhana, SH., MH, selaku Pembantu Dekan I

Fakultas Hukum Universitas Udayana.

3. Ibu Dr. Ni Ketut Sri Utari, SH., MH, selaku Pembantu Dekan II Fakultas

Hukum Universitas Udayana.

4. Bapak Dr. I Gede Yusa, SH., MH, selaku Pembantu Dekan III Fakultas

Hukum Universitas Udayana.

5. Bapak Prof. Dr. I Gusti Ngurah Wairocana, SH.,MH, selaku Dekan

vi

7. Bapak I Nyoman Bela Sikilayang, SH.,MH, selaku Pembantu Dekan II

Fakultas Hukum Universitas Udayana Periode 2012–2016.

8. Bapak I Wayan Suardana, SH.,MH, selaku Pembantu Dekan III Fakultas

Hukum Universitas Udayana Periode 2012–2016.

9. Bapak Dr. Putu Gede Arya Sumerthayasa, SH.,MH, selaku Pembimbing I

yang telah memberikan petunjuk dan bimbingan dengan penuh kesabaran

dalam penulisan skripsi ini.

10. Bapak I Ketut Suardita, SH.,MH, selaku Pembimbing II yang telah

memberikan petunjuk dan bimbingan dengan penuh kesabaran dalam

penulisan skripsi ini.

11. Ibu Made Nurmawati, SH.,MH, selaku Pembimbing Akademik yang telah

memberikan waktu dan petunjuk selama mengikuti perkuliahan.

12. Bapak I Ketut Suardita, SH.,MH, selaku Ketua Bagian Hukum

Administrasi Negara di Fakultas Hukum Universitas Udayana yang telah

menyetujui skripsi yang saya buat ini.

13. Bapak dan Ibu Dosen serta segenap Staff Tata Usaha Fakultas Hukum

Universitas Udayana yang telah memberikan pengetahuan dan bimbingan

yang sangat berharga kepada saya, serta membantu dalam mengurus

segala keperluan administrasi selama saya kuliah.

14. Bapak I Made Sudama, SP dan Bapak Kadek Wiratnata, S.Sos.,M.AP

vii

yang telah berkenan memberikan waktunya kepada penulis dalam

memberikan informasi dan data dalam menyelesaikan skripsi ini.

15. Orang Tua tercinta, Bapak Ir. A.A. Gde Budiartha, M.Si dan Ibu A.A. Sri

Anggraini, SH.,M.Kn, serta Kakek A.A. Raka Saputra (alm) dan Nenek

A.A. Rai Tjandrawati, dan juga Adik A.A. Istri Kaila Kirtaniya atas

segala perhatian dan kasih sayangnya.

16. Terima kasih untuk sahabat-sahabat penulis Claudia, Mega, Sayu, Cida,

Kiki, Dewi, April, Selly, Ayumi, Dije, Mita, Sari, Hendra, Jerry, Wisnu,

Widnyana, sahabat BAPER (Yumer, Adel, Vita, Monique, Esbe), OC

Liga Hukum (Agung W, Ciras, Yuda), OC GLB (Katos, Jung Mira, Dewa

Adhy) dan Rekan-rekan KKN Buahan Kaja.

17. Kepada teman-teman penulis dalam organisasi SCIL dan LMFH yang

tidak bisa disebutkan satu persatu. Teman-teman se-PA Diska, Krisna

Adhi, Rony, Renatha, Rangga, Moje, Yoga, Aileen, Adelina, Monique,

Riska, Padma, Yuda, Elsye, Chandra yang telah berjuang bersama-sama

menempuh ilmu selama di Fakultas Hukum. Teman-teman se-PK tebo,

gem, sabo, taka, boldes yang selalu berdiskusi bersama selama menempuh

PK Pemerintahan sampai dengan penyusunan skripsi.

18. Teman-teman penulis lainnya seperti Kak Wisnu Banteng, Kak Mirah,

Kak Bon-Bon, MithaRos, Nanda, Bima, Djimbot, Desak, Noving, Ai, Gek

Linda, Koling, Dedek, Genta, dan rekan-rekan angkatan 2012 yang telah

viii

dan saran demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat,

baik sebagai bahan bacaan maupun untuk pengetahuan bagi yang memerlukan.

Denpasar, 9 Mei 2016

ix

Halaman Sampul Dalam ... i

Halaman Prasyarat Gelar Sarjana... ii

Halaman Persetujuan Pembimbing ... iii

Halaman Pengesahan Penguji ... iv

Kata Pengantar ... v

Daftar Isi ... ix

Halaman Pernyataan Keaslian... xii

Abstrak ... xiii

Abstract ... xiv

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 7

1.3. Ruang Lingkup Masalah ... 7

1.4. Orisinalitas ... 7

1.5. Tujuan Penelitian ... 8

1.5.1. Tujuan Umum ... 8

1.5.2. Tujuan Khusus ... 9

x

1.7. Landasan Teoritis ... 10

1.8. Asumsi ... 18

1.9. Metode Penelitian ... 18

1.9.1. Jenis Penelitian ... 18

1.9.2. Jenis Pendekatan ... 18

1.9.3. Sifat Penelitian ... 19

1.9.4. Data dan Sumber Data ... 19

1.9.5. Teknik Pengumpulan Data... 20

1.9.6. Pengolahan dan Analisis Data ... 21

BAB II TINJAUAN UMUM 2.1. Tinjauan Umum tentang Pajak... 22

2.1.1 Pengertian Pajak... 22

2.1.2 Jenis-jenis dan TarifPajak ... 25

2.2. Tinjauan Umum tentang Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB)... 31

2.2.1. Pengertian Pajak BPHTB... 31

2.2.2. Dasar Hukum Pajak BPHTB... 32

2.2.3. Objek dan Subjek BPHTB ... 35

2.2.4. Dasar Pengenaan dan Tarif Pajak BPHTB... 38

2.2.5. Saat dan Tempat Terhutangnya BPHTB... 40

2.3. Tinjauan Umum tentang Jual Beli Tanah ... 42

xi

BADUNG

3.1. Dasar dalam menentukan Nilai Perolehan Objek Pajak (NPOP) dalam BPHTB pada Jual Beli Tanah dan/atau Bangunan di Kabupaten Badung... 50

3.2. Penghitungan Pajak BPHTB dalam Jual Beli Tanah dan/atau Bangunan ... 56

3.3. Mekanisme Pelaksanaan Pemungutan BPHTB dalam Jual Beli Tanah dan/atau Bangunan di Kabupaten Badung ... 57

BAB IV KENDALA-KENDALA DALAM PELAKSANAAN

PEMUNGUTAN PAJAK BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN (BPHTB) DALAM JUAL BELI

TANAH DAN/ATAU BANGUNAN DI KABUPATEN

BADUNG

4.1. Kendala-kendala Dalam Pelaksanaan Pemungutan Pajak BPHTB dalam Jual Beli Tanah dan/atau Bangunan di Kabupaten Badung ... 65

4.2. Upaya untuk Menyelesaikan Kendala Dalam Pelaksanaan Pemungutan Pajak BPHTB dalam Jual Beli Tanah dan/atau Bangunan di Kabupaten Badung ... 71

BAB V PENUTUP

5.1. Kesimpulan ... 76

5.2. Saran ... 77

DAFTAR PUSTAKA ... 79

LAMPIRAN

xiii

Salah satu jenis pajak yang baru ditetapkan di Idonesia adalah Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB). Awalnya BPHTB merupakan pajak yang dipungut oleh Pemerintah Pusat kini beralih kewenangannya ke Pemerintah Daerah. Salah satu objek pajak BPHTB yakni dengan pemindahan hak karena adanya jual beli tanah dan/atau bangunan. Pelaksanaan pemungutan pajak BPHTB dalam jual beli tanah dan/atau bangunan di Kabupaten Badung masih terdapat perbedaan pelaksanaan, salah satunya dalam penentuan Nilai Perolehan Objek Pajak (NPOP) dan juga masih terdapat kendala-kendala dalam pemungutan pajak BPHTB.

Penelitian ini menggunakan metode penelitian hukum empiris dengan teknik analisis data kualitatif dan teknik pengumpulan data dilakukan melalui wawancara dan studi dokumen.

Berdasarkan hasil penelitian, dasar dalam menentukan NPOP pajak BPHTB dalam jual beli tanah dan/atau bangunan adalah nilai transaksi. Karena adanya kecenderungan untuk tidak mencantumkan harga transaksi yang riil, maka Dispenda/Pasedahan Agung Kabupaten Badung melakukan penelitian atau verifikasi pada harga transaksi yang dicantumkan. Hal tersebut dilakukan untuk memperoleh kebenaran nilai transaksi dengan cara membandingkan harga pasar tanah yang telah dikumpulkan Dispenda/Pasedahan Agung Kabupaten Badung. Setelah dilakukan penelitian atau verifikasi, harga transaksi tersebut dibandingkan lagi dengan Nilai Jual Objek Pajak Pajak Bumi dan Bangunan (NJOP PBB), dimana harga yang lebih tinggi akan digunakan sebagai NPOP. Selain itu terdapat beberapa kendala-kendala dalam hal pelaksanaan pemungutan pajak BPHTB dalam jual beli tanah dan/atau bangunan di Kabupaten Badung.

xiv

Acquisition Duty of Right on Land and Building (BPHTB). Initially BPHTB is a tax that is levied by the Central Government, the authority is now turning to Regional Governments. One of the objects of BPHTB tax is the transfer of the rights for their buying and selling land and/or buildings. There are differences in BPHTB Tax collection implementation of buying and selling land and/or buildings in Badung regency, one of them is the determination of Acquisition Cost of the Tax Object (NPOP) and also there are still some obstacles in the collection of BPHTB Tax.

This study uses empirical legal research with qualitative data analysis techniques and techniques of data collection through interviews and document study.

Based on this research, the basis for determining the NPOP of the BPHTB Tax in the buying and sellingland and / or building is the transaction value. Because of a tendency to exlude the real transaction price, Dispenda/Pasedahan Agung Kabupaten Badung conducted research or verification to the transaction price listed. That is done to obtain the real transaction value by comparing the market price of the land that has been collected by Dispenda/Pasedahan Agung Kabupaten Badung. After the research or the verification is done, transaction prices are compared again with the Land and Building Tax Object Sales Value (NJOP PBB), where the higher price will be used as NPOP. Furthermore, there are some obstacles in terms of the tax collection implementation of duty on land and building right acquisition (BPHTB) in buying and selling land and buildings in Badung regency.

1

PENDAHULUAN

1.1. Latar Belakang Masalah

Penyelenggaraan pemerintahan daerah tidak lepas dari adanya penggunaan

serta pemanfaatan anggaran dan pendapatan daerah. Setiap tahunnya pemerintah

daerah akan membuat rencana keuangan tahunan pemerintah daerah yang dikenal

dengan Anggaran Pendapatan Belanja Daerah (yang selanjutnya disingkat

APBD), anggaran inilah yang nantinya akan digunakan sebagai pelaksanaan

pembangunan di daerah. Dalam APBD, anggaran pendapatan tersebut salah

satunya dari Pendapatan Asli Daerah (yang selanjutnya disingkat PAD) yang

dapat diperoleh dari pajak daerah serta retribusi daerah. Kabupaten Badung

dengan sebanyak 36 objek wisata masih menjadi primadona wisatawan

mancanegara yang hendak berkunjung ke Bali. Sebagai salah satu destinasi

pariwisata Internasional, sektor pariwisata menjadi tulang punggung

perekonomian, disamping adanya sektor pertanian dan sektor kerajinan atau

ekonomi kreatif. Ketiga sektor ini menjadi potensi unggul penghasil PAD

Kabupaten Badung yang juga merupakan kabupaten dengan PAD terbesar di Bali.

Dewasa ini dengan banyaknya pembangunan yang dilakukan, harga tanah

semakin meningkat. Seperti di daerah Badung yang merupakan salah satu

kabupaten dengan harga tanah yang cukup tinggi dibandingkan kabupaten lain

yang terdapat di Bali. Hal ini disebabkan karena kebanyakan daerah di Kabupaten

Badung memiliki potensi pariwisata sehingga banyak investor yang akan tertarik

pentingnya kebutuhan dan penggunaan akan tanah dan/atau bangunan yang

menghasilkan nilai ekonomis, pemerintah berhak mengadakan iuran berupa wajib

membayar pajak tanah dan/atau bangunan bagi mereka yang memperoleh hak atas

tanah dan/atau bangunan. Dan tentunya rakyat berkewajiban dalam hal membayar

iuran wajib berupa pajak kepada negara. Menurut P.J.A. Andriani, pajak adalah

iuran pada negara yang dapat dipaksakan, yang terhutang oleh yang wajib

membayarnya menurut peraturan-peraturan dengan tidak dapat prestasi kembali,

yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai

pengeluaran-pengeluaran umum berhubungan dengan tugas pemerintahan.1 Salah satu jenis pajak yang baru ditetapkan di Indonesia seiring dengan penggalian

potensi baru adalah Bea Perolehan Hak Atas Tanah dan Bangunan (yang

selanjutnya disingkat BPHTB) yang mulai diberlakukan sejak tahun 1997.2 BPHTB merupakan salah satu pajak obyektif atau pajak kebendaan dimana pajak

terutang didasarkan pertama-tama pada apa yang menjadi obyek pajak baru

kemudian memperhatikan siapa yang menjadi subyek pajak.3

Dasar hukum penerapan pemungutan pajak di Indonesia adalah ketentuan

yang terdapat dalam Undang-Undang Dasar Negara Republik Indonesia Tahun

1945 (selanjutnya disingkat UUD 1945) Pasal 23A yang berbunyi: “Pajak dan

pungutan lain yang bersifat memaksa untuk keperluan Negara diatur dengan

undang-undang”. Dari ketentuan tersebut dapat diartikan bahwa dalam hal

pemungutan pajak, pemerintah haruslah didasarkan pada suatu peraturan

1

H. Bohari, 2012,Pengantar Hukum Pajak, PT.RajaGrafindo Persada, Jakarta, h.23

2

Marihot P. Siahaan, 2005, Bea Perolehan Hak Atas Tanah dan Bangunan, Teori dan Praktik, PT.RajaGrafindo, Jakarta (selanjutnya disingkat Marihot P. Siahaan I),h.7

3

perundang-undangan. Oleh karena ketentuan dalam pasal 23A tersebut, Negara

mengatur mengenai BPHTB ke dalam Undang-Undang Nomor 28 Tahun 2009

tentang Pajak Daerah dan Retribusi Daerah (Lembaran Negara Republik

Indonesia Tahun 2009 Nomor 130, Tambahan Lembaran Negara Republik

Indonesia Nomor 5049, yang selanjutnya disebut UU No.28 Tahun 2009) yang

merupakan perubahan dari Undang-Undang Nomor 20 Tahun 2000. Diadakannya

Undang-Undang ini bertujuan sebagai:

1. Memberikan kewenangan yang lebih besar kepada daerah dalam hal perpajakan dan retribusi;

2. Meningkatkan akuntabilitas daerah dalam penyediaan layanan dan penyelenggaraan pemerintah sekaligus memperkuat otonomi daerah; 3. Memberikan kepastian bagi dunia usaha mengenai jenis-jenis pungutan

daerah dan sekaligus memperkuat dasar hukum pemungutan pajak daerah dan retribusi daerah.

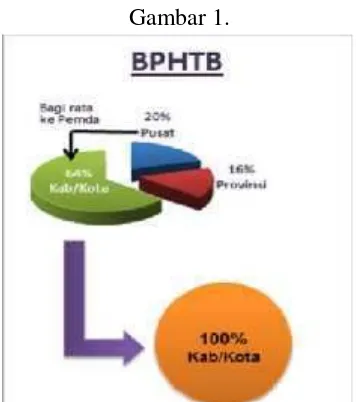

Berlakunya UU No.28 Tahun 2009 ini semula pemungutan pajak BPHTB

dipungut oleh Pemerintah Pusat kini beralih menjadi kewenangan pemerintah

kabupaten/kota,sehingga BPHTB menjadi pajak daerah yang berpotensi

meningkatkan PAD dan bertujuan meningkatkan local taxing power di kabupaten/kota. Pajak BPHTB dalam undang-undang ini diatur dalam Bab II

tentang Pajak pada bagian ke tujuh belas dari ketentuan Pasal 85 sampai dengan

Pasal 93.

Dengan beralihnya kewenangan pemungutan pajak BPHTB, maka

pemerintah kabupaten Badung telah menetapkan dan memberlakukan Peraturan

Daerah Kabupaten Badung Nomor 14 Tahun 2010 tentang Bea Perolehan Hak

Atas Tanah dan Bangunan (Lembaran Daerah Kabupaten Badung Tahun 2010

selanjutnya disebut Perda Kabupaten Badung No.14 Tahun 2010) sebagai

landasan legalitas pemerintah daerah kabupaten Badung untuk melaksanakan

pemungutan pajak BPHTB. Melihat kondisi di masyarakat, pemerintah Kabupaten

Badung menyempurnakan kembali Perda Kabupaten Badung No.14 Tahun 2010

dengan Peraturan Daerah Kabupaten Badung Nomor 28 Tahun 2013 tentang

Perubahan Atas Peraturan Daerah Kabupaten Badung Nomor 14 Tahun 2010

tentang Bea Perolehan Hak Atas Tanah dan Bangunan (Lembaran Daerah

Kabupaten Badung Tahun 2013 Nomor 28, Tambahan Lembaran Daerah

Kabupaten Badung Nomor 27, yang selanjutnya disebut Perda Kabupaten Badung

No.28 Tahun 2013). Dalam perubahan Perda Kabupaten Badung No.28 Tahun

2013 yang dirubah hanyalah ketentuan pada Pasal 6 ayat (2) yaitu pada pengenaan

tarif pajak untuk waris yang pada Perda Kabupaten Badung No.14 Tahun 2010

sebelumnya dikenakan pajak sebesar 1% untuk waris sepanjang tetap difungsikan

sebagai lahan pertanian, diubah menjadi pengenaan pajak dikenakan sebesar 0%

untuk waris atau hibah wasiat yang diterima oleh orang pribadi yang masih dalam

hubungan keluarga sedarah dalam garis keturunan lurus satu derajat ke atas atau

satu derajat kebawah dengan pemberi hibah wasiat, termasuk suami/istri.

Salah satu objek pajak BPHTB yakni dengan pemindahan hak karena

adanya jual beli. Jual beli merupakan suatu kebutuhan yang tidak dapat dihindari

oleh setiap individu.Transaksi jual beli tanah dan/atau bangunan merupakan suatu

aktivitas yang dilakukan oleh masyarakat yang dapat memberikan pemasukan

merupakan suatu perbuatan hukum yang dapat menimbulkan hutang pajak.4Dasar dalam pengenaan pajak BPHTB adalah Nilai Perolehan Objek Pajak (NPOP) yang

dalam hal jual beli adalah harga transaksi. Menurut penjelasan Pasal 5 ayat (2)

huruf a Perda Kabupaten Badung No.14 Tahun 2010 Yang dimaksud dengan

harga transaksi adalah harga yang terjadi dan telah disepakati oleh pihak-pihak

yang bersangkutan. Dengan kata lain harga transaksi merupakan harga riil objek

jual beli yang disepakati oleh kedua belah pihak yakni penjual dan pembeli, tanpa

harus berpatokan pada nilai pasar objek yang diperjual belikan.5 Ketentuan tersebut menghendaki bahwa harga transaksi jual beli yang dilaporkan adalah

mendekati nilai pasar wajar properti tersebut. Hal ini kadang sulit diterapkan

mengingat besarnya harga transaksi akan mempengaruhi biaya-biaya yang

berkaitan dengan transaksi tersebut, seperti biaya pengurusan sertifikat, biaya

notaris/PPAT, Pajak Penghasilan, dan biaya lain yang berkaitan. Oleh karena itu

pihak penjual dan pembeli memilih kecenderungan untuk tidak mencantumkan

harga transaksi yang sesungguhnya pada akta jual beli yang dibuat dengan

maksud untuk mengurangi biaya yang harus ditanggung oleh penjual dan

pembeli.6 Hal tersebut juga terjadi di Bali salah satunya di Kabupaten Badung yang dalam pelaksanaannya masih banyak wajib pajak yang memiliki

kecenderungan untuk tidak mencantumkan harga transaksi yang sebenarnya, hal

tersebut agar wajib pajak dapat meminimalisir pembayaran pajak BPHTB. Oleh

karena adanya kecenderungan tersebut, kemudian dijadikan dasar pemikiran

4

Budi Ispriyaso, Aspek Perpajakan dalam Pengalihan Hak Atas Tanah dan/atau Bangunan karena Adanya Transaksi Jual Beli, Masalah-masalah Hukum, Volume 34, No.4 Oktober-Desember 2005, h.277

5

Marihot P. Siahaan I,op.cit, h.165

6

bahwa untuk menentukan dasar pengenaan pajak dibutuhkan suatu unsur sebagai

penyangga (buffer) manakala atas suatu transaksi jual beli harga transaksi yang disepakati penjual dan pembeli serta dituangkan dalam akta jual beli bukan

merupakan harga transaksi yang sebenarnya, dan apabila nilai pasar objek

perolehan hak tidak diketahui berapa besarnya. Untuk itu pemerintah menetapkan

Nilai Jual Objek Pajak (NJOP) sebagai penyangga dari keadaan tersebut. Hal ini

dilakukan dengan cara membandingkan harga tranksaksi dan nilai pasar dengan

NJOP tanah dan bangunan yang menjadi objek perolehan hak, dengan ketentuan

mana yang nilainya paling tinggi itulah yang ditetapkan sebagai dasar pengenaan

pajak.7

Dalam pengaturan di setiap daerah telah ditentukan bagaimana tata cara

pemungutan pajak BPHTB. Hal ini dimaksudkan agar di setiap daerah tetap dapat

mendapatkan dana untuk pembangunan pemerintah bagi kepentingan masyarakat.

Namun pada pelaksanaan pemungutan pajak BPHTB khususnya dalam hal jual

beli tanah dan/atau bangunan, disinyalir masih belum sesuai dengan apa yang

telah ditentukan dalam peraturan perundang-undangan di masing-masing

kabupaten/kota. Terdapat perbedaan pelaksanaan salah satunya dalam penentuan

NPOP dalam pemungutan pajak BPHTB di setiap kabupaten/kota khususnya pada

kabupaten Badung. Dan juga dirasa masih terdapat kendala-kendala dalam hal

pelaksanaan pemungutan pajak BPHTB. Sehubungan dengan latar belakang di

atas, maka permasalahan tersebut menarik untuk diangkat menjadi karya tulis

dengan judul : “Pelaksanaan Pemungutan Pajak Bea Perolehan Hak Atas

7

Tanah dan Bangunan (BPHTB) dalam Jual Beli Tanah dan Bangunan di

Kabupaten Badung”

1.2. Rumusan Masalah

Berdasarkan uraian latar belakang diatas, maka dapat dirumuskan

pokok-pokok permasalahan sebagai berikut:

1. Apakah yang menjadi dasar dalam menentukan Nilai Perolehan Objek

Pajak (NPOP) dalam pemungutan pajak Bea Perolehan Hak Atas Tanah

dan Bangunan pada jual beli tanah dan bangunan di Kabupaten Badung?

2. Apakah kendala-kendala yang dihadapi dalam pemungutan pajak Bea

Perolehan Hak Atas Tanah dan Bangunan (BPHTB) dalam jual beli tanah

dan bangunan di Kabupaten Badung ?

1.3. Ruang Lingkup Masalah

Untuk memperoleh uraian yang lebih jelas, terarah dan sistematis dari

pembahasan permasalahan tersebut di atas, maka penulis perlu memberikan

adanya batasan-batasan tertentu yang tercakup dalam ruang lingkup masalah.

Adapun yang menjadi ruang lingkup permasalahan, yakni mengenai tata cara

pelaksanaan pemungutan pajak BPHTB dalam jual beli tanah dan/atau bangunan

di kabupaten Badung, apa saja yang menjadi dasar dalam menentukan NPOP,

sertamengenai kendala-kendala yang dialami dalam pemungutan pajak BPHTB.

1.4. Orisinalitas

Bahwa memang benar skripsi ini merupakan karya tulis asli sehingga

pemungutan pajak BPHTB ini telah ada yang menulis penelitian sejenis namun

pokok permasalahan yang dimuat berbeda dengan apa yang penelitian yang akan

di bahas dalam skripsi ini. Berikut beberapa judul penelitian dan rumusan masalah

yang serupa dalam bentuk tabel sebagai berikut :

No. Judul Penelitian Penulis Rumusan Masalah

1. Pengaturan perolehan hak atas tanah dan bangunan ?

b. Bagaimanakah kendala-kendala dalam pengenaan tarif pajak hibah wasiat pada bea BPHTB terhadap transaksi jual beli tanah dan/atau bangunan ? BPHTB dan bagaimana upaya untuk mengatasinya?

1.5. Tujuan Penelitian

Setiap penelitian sudah semestinya memiliki tujuan penelitian yang dapat

memberikan arah pada suatu penelitian yang dilakukan. Begitu pula halnya dalam

penulisan ini mempunyai 2 (tujuan) yakni tujuan umum dan tujuan khusus,

diantaranya :

1.5.1. Tujuan Umum

Penelitian ini bertujuan untuk melaksanakan Tri Dharma Perguruan

pelaksanaan pemungutan pajak BPHTB khususnya dalam jual beli tanah dan/atau

bangunan.

1.5.2. Tujuan Khusus

1. Untuk mengetahui dan memahami tentang tata cara pelaksanaan dan apa

aja yang menjadi dasar dalam menentukan NPOP pemungutan pajak

BPHTB khususnya dalam jual beli tanah dan/atau bangunan di Kabupaten

Badung.

2. Untuk mengetahui dan memahami tentang kendala-kendala dalam

pemungutan pajak BPHTB khususnya dalam jual beli tanah dan/atau

bangunan di Kabupaten Badung.

1.6. Manfaat Penelitian

Setiap penelitian selalu diharapkan dapat memberikan manfaat kepada

beragai pihak. Adapun manfaat yang di peroleh dari penelitian ini yakni terdapat 2

(dua) manfaat, diantaranya:

1.6.1. Manfaat Teoritis

Manfaat teoritis penelitian ini adalah hasil penelitian ini bagi kalangan

akademisi diharapkan dapat menambah pengetahuan di bidang hukum pajak

khususnya mengenai pelaksanaan pemungutan pajak BPHTB dalam jual beli

tanah dan/atau bangunan. Dan juga semoga penelitian ini dapat memberikan

sumbangan dan manfaat teoritis bagi pengembangan ilmu hukum yang berkaitan

1.6.2. Manfaat Praktis

Manfaat praktis penulisan dari suatu penelitian diharapkan dapat

memberikan kontribusi untuk berbagai pihak. Adapun manfaat praktis yang

diperoleh dari penelitian ini adalah sebagaiberikut:

1. Bagi pemerintah, dapat sebagai masukan informasi terkait pelaksanaan

pemungutan pajak BPHTB dalam jual beli tanah dan/atau bangunan, serta

untuk meningkatkan kualitas pelayanan pajak pada masyarakat.

2. Bagi masyarakat adalah untuk memberikan informasi kepada masyarakat

yang ingin melakukan pembayaran pajak BPHTB mengenai pelaksanaan

pemungutan pajak BPHTB khususnya dalam jual beli tanah dan/atau

bangunan di Kabupaten Badung.

3. Bagi penulis adalah untuk menambah wawasan penulis berkenaan dengan

pelaksanaan pemungutan pajak BPHTB khususnya dalam jual beli tanah

dan/atau bangunan di Kabupaten Badung.

1.7. Landasan Teoritis

Dalam penelitian ini digunakan landasan teoritis berupa teori, konsep, dan

asas sebagai berikut :

1.7.1. Teori Negara Hukum

Negara hukum ialah negara yang seluruh aksinya didasarkan dan diatur

oleh Undang-Undang yang ditetapkan semula dengan bantuan dari badan pemberi

suara rakyat.8 Selanjutnya mengenai konsep negara hukum berkembang menjadi

8

dua sistem hukum yakni, sistem hukum Eropa Kontinental dengan istilah

rechtsstaatdan sistemanglo saxon(rule of law).

Setelah adanya perubahan ketiga UUD 1945, konsepsi Negara Hukum

Indonesia tertuang secara jelas dalam Pasal 1 ayat (3) UUD 1945 yang berbunyi

“Negara Indonesia adalah Negara Hukum”. Artinya Negara Kesatuan Republik

Indonesia adalah negara yang berdasar atas Hukum (rechtstaat) tidak berdasar atas kekuasaan belaka (machstsstaat), dan pemerintahan berdasarkan sistem konstitusi (hukum dasar), bukan absolutisme (kekuasaan yang tidak terbatas).9 Menurut Padmo Wahyono, untuk menunjukkan bahwa pola (konsep negara

hukum di Indonesia) yang diambil tidak menyimpang dari konsep Negara Hukum

pada umumnya (genusbegrip), namun disesuaikan dengan kondisi Indonesia atau digunakan dengan ukuran pandangan hidup ataupun pandangan bernegara. Jadi

konsep negara hukum yang diterapkan di Indonesia secara garis besar tetap

mengacu pada kriteria-kriteria negara hukum (rechtstaat) tetapi terdapat beberapa tambahan yang disesuaikan dengan kondisi, cara pandang hidup dan bernegara di

Indonesia.10 Maka dari itu konsep negara hukum di Indonesia menurut Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 adalah negara hukum

Pancasila. Unsur-unsur negara hukum Indonesia yang berdasarkan Pancasila,

adalah :

1. Adanya pengakuan terhadap jaminan hak-hak asasi manusia dan warga negara;

2. Adanya pembagian kekuasaan;

9

Winarno, 2007, Pradigma Baru Pendidikan Kewarganegaraan, PT.Bumi AKsara, Jakarta, h.116

10

3. Bahwa dalam melaksanakan tugas dan kewajiban, pemerintah harus selalu berdasarkan atas hukum yang berlaku, baik yang tertulis maupun yang tidak tertulis;

4. Adanya kekuasaan kehakiman yang dalam menjalankan kekuasaannya merdeka, artinya terlepas dari pengaruh kekuasaan pemerintah, sedangkan khusus untuk Mahkamah Agung harus juga merdeka dari pengaruh-pengaruh lainnya.11

Dari uraian di atas terdapat adanya unsur asas legalitas dalam unsur negara

hukum Pancasila. Asas legalitas merupakan salah satu prinsip utama yang

dijadikan sebagai dasar dalam setiap penyelenggaeaan pemerintahan dan

kenegaraan di setiap negara hukum terutama bagi negara-negara hukum dalam

sistem Kontinental.12 Asas legalitas ini sendiri menghendaki agar setiap tindakan yang dilakukan oleh Pemerintah harus berdasarkan atas hukum yang berlaku.

Pada mulanya asas legalitas dikenal dalam penarikan pajak oleh negara. Di

Inggris dikenal ungkapan : “taxation without representation”, yang artinya tidak

ada pajak tanpa (persetujuan) parlemen adalah perampokan. Hal ini berarti

penarikan pajak hanya boleh dilakukan setelah adanya undang-undang yang

mengatur pemungutan dan penentuan pajak. Asas ini dinamakan juga dengan

kekuasaan undang-undang (de heerschappoj van de wet).13

Terkait dengan penelitian ini, teori negara hukum dengan asas legalitas

sangat diperlukan sebagai teori dasar terutama mengenai perpajakan. Pajak

merupakan pungutan oleh Negara yang dipaksakan dengan tidak mendapat

imbalan, dan oleh sebab itu dalam hal pemungutan pajak harus sudah diatur dalam

suatu produk hukum, baik itu mengenai besaran pungutan, tata cara pelaksanaan

11

Astim Riyanto, 2006,TeoriKonstitusi, Yapemdo, Bandung, h.275-276

12

Ridwan HR, 2011,Hukum Administrasi Negara, Raja Grafindo Persada, Jakarta, h.90

13

pemungutan pajak BPHTB, serta pengaturan yang lainnya. Selain itu dalam

peraturan perundang-undangan haruslah berdasarkan rasa keadilan baik dalam

pengenaannya, pemungutannya, maupun beban yang harus dipikul oleh wajib

pajak.

1.7.2. Teori Kewenangan

Salah satu pilar utama negara hukum, yaitu asas legalitas

(legaliteitbeginsel atau het beginsel van wetmatigheid van bestuur). Berdasarkan prinsip ini tersirat bahwa wewenang pemerintah berasal dari peraturan

perundang-undangan, artinya sumber wewenang bagi pemerintah adalah peraturan

perundang-undangan.14 Menurut Indroharto, tanpa adanya dasar wewenang yang diberikan oleh peraturan perundang-undangan yang berlaku, segala macam aparat

pemerintah tidak akan memiliki wewenang yang dapat mempengaruhi atau

mengubah keadaan atau posisi hukum warga masyarakatnya.15

Prajudi Atmosudirdjo memberikan pendapat mengenai pengertian

wewenang dalam kaitannya dengan kewenangan sebagai berikut :

Kewenangan adalah apa yang disebut kekuasaan formal, kekuasaan yang berasal dari Kekuasaan Legislatif (diberikan oleh Undang-Undang) atau dari Kekuasaan Eksekutif /Administratif. Kewenangan adalah kekuasaan terhadap sesuatu bidang pemerintahan (atau bidang urusan) tertentu yang bulat, sedangkan wewenang hanya mengenai sesuatu onderdil tertentu saja. Di dalam kewenangan terdapat wewenang-wewenang. Wewenang adalah kekuasaan untuk melakukan sesuatu tindakan hukum publik.16

Menurut Bagir Manan, wewenang dalam bahasa hukum tidak sama

dengan kekuasaan (macht). Kekuasaan hanya menggambarkan hak untuk berbuat

14

Ridwan HR,Op.Cit, h.101

15

Indroharto, 1993, Usaha Memahami Undang-Undang tentang Peradilan Tata Usaha Negara, Pusat Sinar Harapan, Jakarta, h.83

16

atau tidak berbuat. Dalam hukum, wewenang sekaligus berarti hak dan kewajiban

(rechten en plichten). Dalam kaitan dengan otonomi daerah, hak mengandung pengertian kekuasaan untuk mengatur sendiri (zelfregelen) dan mengelola sendiri (zelfbesturen), sedangkan kewajiban secara horizontal berarti kekuasaan untuk menyelenggarakan pemerintahan sebagaimana mestinya. Dan secara vertikal

berartikekuasaan untuk menjalankan pemerintahan dalam satu tertib ikatan

pemerintahan negara secara keseluruhan.17

Secara teoritis kewenangan yang bersumber dari peraturan

perundang-undangan tersebut diperoleh dengan tiga cara yaitu atribusi, delegasi dan

mandat.18 Mengenai atribusi, delegasi, dan mandat ini H.D. van Wijk/Willem Konijnenbelt mendefinisikan sebagai berikut :19

a. Atribusi adalah pemberian wewenang pemerintah oleh pembuat undang-undang kepada organ pemerintahan.

b. Delegasi adalah pelimpahan wewenang pemerintah dari satu organ pemerintahan kepada organ pemerintahan lainnya.

c. Mandat terjadi ketika organ pemerintahan mengizinkan kewenangannya dijalankan oleh organ lain atas namanya.

Teori kewenangan yang digunakan dalam penelitian ini adalah teori

kewenangan oleh Bagir Manan yaitu wewenang sama halnya dengan hak dan

kewajiban. Dengan adanya teori kewenangan tersebut dapat digunakan untuk

mengidentifikasikan jenis kewenangan yang dapat diberikan dalam melakukan

pemungutan pajak BPHTB sebagaimana yang ditentukan oleh peraturan

perundang-undangan yang mengatur. Dengan adanya teori kewenangan ini, di

17

Bagir manan, Wewenang Provinsi, Kabupaten, dan Kota dalam Rangka Otonomi Daerah, Makalah pada Seminar Nasional. Fakultas Hukum Unpad, Bandung, 13 Mei 2000, h.1-2, Dalam Ridwan HR, 2011,Hukum Administrasi Negara, Raja Grafindo Persada, Jakarta, h. 100

18

Indroharto,op.cit, h.104

19

satu sisi pemerintah dianggap memiliki hak dalam memungut pajak dari rakyat

dan disisi lain pemerintah juga memiliki kewajiban untuk menggunakan hasil

pungutan pajak bagi perbaikan infrastruktur di daerah demi kesejahteraan rakyat.

1.7.3. Teori Penegakan Hukum

Penegakan hukum sebagai suatu proses, pada hakikatnya merupakan

penerapan diskresi yang menyangkut membuat keputusan yang tidak secara ketat

diatur oleh kaidah hukum, akan tetapi mempunyai unsure penilaian pribadi. Atas

dasar uraian tersebut dapat dikatakan, bahwa gangguan terhadap penegakan

hukum mungkin terjadi, apabila ada ketidakserasian antara “tritunggal” nilai,

kaidah, dan pola perilaku.20 Berdasarkan penjelasan tersebut maka dapat ditarik kesimpulan bahwa penegakan hukum dipengaruhi oleh beberapa faktor-faktor

yang merupakan masalah pokok penegakan hukum itu sendiri. Keberhasilan

penegakkan hukum dipengaruhi oleh beberapa faktor yang merupakan esensi serta

tolak ukur dari efektivitas penegakkan hukum. Faktor-faktor tersebut meliputi:21 a. Hukum (Undang-Undang).

b. Penegak hukum, yakni pihak-pihak yang membentuk maupun menerapkan hukum.

c. Sarana atau fasilitas yang mendukung penegakan hukum.. d. Masyarakat, yakni dimana hukum itu diterapkan.

e. Faktor kebudayaan, yakni sebagai hasil karya cipta dan rasa yang didasarkan pada karsa manusia di dalam pergaulan hidup.

Teori penegakan hukum digunakan dalam penulisan ini berkaitan dengan

penegakan hukum dalam hal pemungutan pajak BPHTB. Dimana dalam

pemungutannya selain harus sesuai dengan peraturan perundang-undangan yang

20.

Soerjono Soekanto, 2014, Faktor-Faktor Yang Mempengaruhi Penegakkan Hukum, RajaGrafindo Persada, Jakarta, h. 7.

21.

berlaku, juga harus ditunjang dengan sarana dan fasilitas yang memadai agar

dapat terlaksana dengan baik.

1.7.4. Self Assessment System

Self Assessment System adalah suatu system pemungutan pajak yang member wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak

yang terutang.22Ciri-ciriself assessment systemyakni :

a. Wewenang untuk menentukan besarnya pajak terutang ada pada wajib pajak sendiri,

b. Wajib pajak aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terhutang,

c. Fiskus tidak ikut campur dan hanya mengawasi.23

Sistem ini umumnya diterapkan pada jenis pajak yang wajib pajaknya dipandang

cukup mampu untuk menghitung dan menetapkan utang pajaknya sendiri. Oleh

karena sistem ini memberikan kepercayaan besar kepada wajib pajak untuk

menghitung, menetapkan dan menyetor pajakny asendiri maka akan berhasil

dengan baik jika wajib pajak sudah memenuhi syarat-syarat berikut :

a. Tax consciousness/kesadaran pajak wajib pajak. b. Kejujuran wajib pajak.

c. Tax mindednesswajib pajak, hasrat untuk membayar pajak.

d. Tax discipline, disiplin wajib pajak terhadap pelaksanaan peraturan-peraturan pajak. Dengan demikian, wajib pajak akan memenuhi kewajiban-kewajiban yang dibebankan kepadanya oleh undang-undang, seperti memasukkan surat pemberitahuan pada waktunya, membayar pajak pada waktunya, dan sebagainya tanpa diperingatkan untuk melakukan hal itu.24

22

Tunggal Anshari Setia Negara, 2006,Pengantar Hukum Pajak, Bayumedia Publishing, Malang, h.58

23

Mardiasmo, 2011,Perpajakan edisi Revisi 2008, ANDI, Yogyakarta, h.7

24

Dalam penulisan ini, pemungutan pajak BPHTB itu sendiri menggunakan sistem

self assessment, dimana wajib pajak dalam mebayar pajak BPHTB menghitung, menyetor dan melaporkan sendiri pajak yang terhutang.

1.7.5. Asas Pemungutan Pajak yang Sehemat Mungkin (Low Cost of Collection/Efficiency)

Untuk tercapainya tujuan dari diadakannya pemungutan pajak, beberapa

ahli mengemukakan tentang asas pemungutan pajak, salah satunya Adam Smith.

Memurut Adam Smith dalam bukunya yang berjudul Wealth of Nations

mengemukakan 4 (empat) asas pemungutan pajak yang lazim dikenal dengan

“four canons taxation” atau sering disebut “The four Maxims” terdiri dari empat

prinsip yaitu25:

a. Asas Keadilan/Persamaan (Equality) b. Asas Kepastian (Certainty)

c. Asas Ketetapan waktu pemungutan (Conveniency of Payment)

d. Asas Pemungutan Pajak yang Sehemat Mungkin (Low Cost of Collection/Efficiency)

Asas yang akan digunakan dalam penulisan ini adalah asas pemungutan pajak

yang sehemat mungkin (Low Cost of Collection/Efficiency). Asas ini menekankan bahwa biaya pemungutan pajak tidak boleh lebih dari hasil pajak yang akan

diterima. Pemungutan pajak harus disesuaikan dengan kebutuhan Anggaran

Belanja Negara. Hal ini dimaksudkan agar dalam pemungutan pajak dilakukan

sehemat dan seefisien mungkin, agar jangan sampai pemungutan pajak tersebut

lebih besar dari penerimaan pajak itu sendiri.

25

1.8. Asumsi

Dalam memperhatikan uraian di atas maka asumsi dari permasalahan yang

dibahas yakni bahwa dalam pelaksanaan pemungutan pajak BPHTB dalam jual

beli tanah dan/atau bangunan disinyalir terdapat kendala-kendala dalam hal

pemungutan pajak BPHTB dalam jual beli tanah dan/atau bangunan khususnya di

Kabupaten Badung.

1.9. Metode Penelitian

Dalam penyusunan penelitian ini diperlukan ketersediaan data yang

obyektif dan ada hubungannya dengan pokok permasalahan yang akan dibahas,

serta untuk memperoleh data tersebut dipergunakan metode sebagai berikut :

1.9.1. Jenis Penelitian

Jenis Penelitian yang digunakan dalam penulisan penelitian ini adalah

jenis penelitian hukum empiris. Penilitian hukum empiris menurut Soerjono

Soekanto terdiri dari penelitian terhadap identifikasi hukum (tidak tertulis) dan

penelitian terhadap efektivitas hukum.26 1.9.2. Jenis Pendekatan

Pendekatan terhadap permasalahan dalam penelitian ini akan dilakukan

dengan 2 (dua) cara pendekatan, yakni pendekatan perundang-undangan (The Statue Approach) dan Pendekatan fakta (The Fact Approach). Pendekatan fakta merupakan pendekatan yang dilakukan dengan cara penelitian langsung di

lapangan berdasarkan fakta yang ada di tempat penelitian, dalam hal ini penelitian

yang dilakukan di Kabupaten Badung dalam hal pelaksanaan pemungutan pajak

26

BPHTB dalam jual beli tanah dan/atau bangunan. Sedangkan pendekatan

perundang-undangan yaitu pendekatan berdasarkan pada norma-norma

hhukum/kaidah-kaidah yang berlaku yaitu Undang-Undang Nomor 28 Tahun

2009 tentang Pajak Daerah dan Retribusi Daerah, Undang-Undang Nomor 23

Tahun 2014 tentang Pemerintahan Daerah, Peraturan Daerah Kabupaten Badung

Nomor 14 Tahun 2010 tentang Bea Perolehan Hak Atas Tanah dan Bangunan,

Peraturan Bupati Nomor 72 Tahun 2014 tentang Tata Cara Pemungutan Bea

Perolehan Hak Atas Tanah dan Bangunan dengan bahasan permasalahan ini.

1.9.3. Sifat Penelitian

Sifat penelitian dalam penulisan ini adalah penelitian deskriptif yang

bertujuan menggambarkan secara tepat sifat-sifat suatu individu, keadaan, gejala

atau kelompok tertentu, atau untuk menentukan ada tidaknya hubungan antara

suatu gejala dengan gejala lain dalam masyarakat. Penelitian deskriptif dapat

membentuk teori-teori baru atau dapat memperkuat teori yang sudah ada.27 1.9.4. Data dan Sumber Data

Untuk menunjang pembahasan terhadap permasalahan yang diajukan,

sumber data diperoleh dari :

a) Data Primer

Yang dimaksud data primer adalah data asli yang diperoleh langsung dari

sumber pertama28 Dalam penulisan ini dilakukan penelitian langsung di Dinas Pendapatan Daerah Kabupaten Badung (yang selanjutnya disingkat Dispenda

Kabupaten Badung).

27

Amirudin dan Zainal Asikin, 2006, Pengantar Metode Penelitian Hukum, Raja Grafindo Persada, Jakarta, h.25

28

b) Data Sekunder

Data sekunder adalah data yang diperoleh melalui penelitian kepustakaan

(library research) yaitu dengan mengkaji bahan-bahan bacaan yang ada kaitannya dengan permasalahan, yang diperoleh dari buku-buku, peraturan

perundang-undangan, majalah, artikel, serta dokumen-dokumen resmi dari pemerintah.29 Jenis data sekunder dalam penelitian ini meliputi :

1. Bahan hukum primer merupakan bahan hukum yang bersif atau toritatif

atau mengikat. Bahan hukum primer dapat berupa peraturan

perundang-undangan. Dalam penelitian ini bahan hukum primer yang digunakanyaitu

UU No.28 Tahun 2009, Perda Kabupaten Badung No.14 Tahun 2010,

sertaPeraturan Bupati Badung Nomor 72 Tahun 2014 tentang Tata Cara

Pemungutan Bea Perolehan Hak Atas Tanah dan Bangunan.

2. Bahan hukum sekunder yaitu literatur yang memberikan penjelasan

mengenai bahan hukum primer. Bahan hukum sekunder dapat berupa

buku, majalah-majalah, surat kabar, internet, rancangan undang-undang.

3. Bahan hukum tensier yaitu bahan yang memberikan penjelasan terhadap

bahan hukum primer dan bahan hukum sekunder diantaranya kamus

hukum atau kamus bahasa inggris.

1.9.5. Teknik Pengumpulan Data

Teknik pengumpulan data untuk mengumpulkan data primer dilakukan

dengan cara wawancara atau interview. Menurut M. Mochtar, teknik wawancara

adalah teknik atau metode memperoleh informasi untuk tujuan penelitian dengan

29

cara melakukan tanya jawab secara langsung (tatap muka), antara pewawancara

dengan responden namun dapat juga dilakukan secara tidak langsung dengan

telepon atau surat.30 Teknik wawancara atau interview dilakukan kepada pejabat di Dispenda/Pasedahan Agung Kabupaten Badung. Sedangkan untuk

mengumpulkan data sekunder dilakukan dengan cara studi documenter.Teknik

studi dokumen merupakan langkah awal dari setiap penelitian hukum (baik

normatif maupun empiris), karena penelitian hukum selalu bertolak dari premis

normatif.31

1.9.6. Pengolahan dan Analisis Data

Setelah data primer dan data sekunder telah terkumpul, selanjutnya

dilakukan analisis data. Analisis data ini dilakukan secara analisis kualitatif yaitu

penelitian yang mengumpulkan data naturalistik yang terdiri atas data-data yang

tidak diolah menjadi angka/tabel, bersifat monografis atau berupa kasus-kasus

sehingga tidak dapat disusun ke dalam struktur klasifikasi, dan menggunakan

pedoman wawancara dan observasi.

30

M.Mochtar, 1998,Pengantar Metodologi Penelitian, Sinar Karya Dharma IIP, Jakarta. h.72

31

22

TINJAUAN UMUM TENTANG PAJAK BEA PEROLEHAN HAK ATAS

TANAH DAN BANGUNAN (BPHTB)

2.1. Tinjauan Umum tentang Pajak

2.1.1. Pengertian Pajak

Pajak merupakan gejala sosial dan hanya terdapat dalam suatu

masyarakat.Tanpa ada masyarakat, tidak mungkin ada suatu pajak.Pajak

sebenarnya adalah utang, yaitu utang anggota masyarakat kepada

masyarakat.34Menurut Kamus Hukum35, pajak adalah pungutan wajib, biasanya berupa uang yang harus dibayar oleh penduduk sebagai sumbangan wajib kepada

Negara atau pemerintah sehubungan dengan pendapatan, pemilikan, harga beli

barang, dan sebagainya. Untuk lebih memperjelas mengenai pengertian pajak, dari

beberapa literatur ditemukan pengertian pajak menurut para ahli, diantaranya :36 a. Prof. Dr. Rochmat Soemitro, SH.

Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-Undang

(yang dapat dipaksakan) dengan tiada mendapat jasa timbal balik

(kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan

untuk membayar pengeluaran umum.

b. Prof. Dr. M.J.H Smeets

Pajak adalah prestasi pemerintahan yang terutang melalui norma-norma

umum, dan yang dapat dipaksakan tanpa adanya kontraprestasi, yang

34

Rochmat Soemitro dan Dewi Kania Sugiharti,Op.cit, h.1

35

Sudarsono, 2005,Kamus Hukum,PT Rineka Cipta, Jakarta, Hal.336

36

dapat ditunjukkan dalam hal yang individual, maksudnya adanya

membiayai pengeluaran pemerintah.

c. DR. Soeparman Soemahamidjaja

Pajak adalah iuran wajib, berupa uang atau barang, yang dipungut oleh

penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi

barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum.

Berdasarkan pada pendapat ahli tersebut diatas, dapat disimpulkan bahwa pajak

merupakan iuran wajib dari masyarakat kepada pemerintah, yang dapat

dipaksakan dan diatur oleh undang-undang, dengan tidak mendapatkan imbalan

atau kontraprestasi, serta dipergunakan oleh pemerintah untuk membiayai

pengeluaran pemerintah yang bersifat umum. Secara normatif, pengaturan

mengenai pajak juga diatur dalam ketentuan pada Pasal 1 angka 1

Undang-Undang Nomor 28 Tahun 2007 tenang Perubahan Ketiga Atas Undang-Undang-Undang-Undang

Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan

(Lembaran Negara Republik Indonesia Tahun 2007 Nomor 85, yang selanjutnya

disingkat UU No.28 Tahun 2007) disebutkan bahwa : “Pajak adalah kontribusi

wajib kepada Negara yang terhutang oleh pribadi atau badan yang bersifat

memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya untuk

kemakmuran rakyat”.

Dari definisi tersebut, dapat disimpulkan bahwa pajak memiliki

unsur-unsur :

b. Berdasarkan Undang-Undang. Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya.

c. Tanpa jasa timbal atau kontraprestasi dari Negara yang secara langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

d. Digunakan untuk membiayai rumah tangga Negara, yakni pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.37

Agar dapat terlaksananya pemungutan pajak yang baik, maka diperlukan suatu

pendekatan terhadap pajak yang salah satunya dari segi hukum. Pendekatan inilah

yang sering disebut dengan hukum pajak. Pendekatan ini menitikberatkan pada

hubungan hukumnya, sehingga pajak dapat dipandang dari segi hak dan

kewajibannya. Menurut Rochmat Soemitro, pajak ditinjau dari segi hukum

didefinisikan sebagai berikut :

“Pajak (utang pajak) adalah perikatan yang timbul karena undang-undang (jadi dengan sendirinya), yang mewajibkan seseorang yang memenuhi syarat (tatbestand) yang ditentukan dalam undang-undang, untuk membayar suatu jumlah tertentu kepada Negara (masyarakat) yang dapat dipaksakan, dengan tidak mendapat imbalan secara langsung dapat ditunjuk, yang digunakan untuk membiayai pengeluaran-pengeluaran Negara (pengeluaran rutin dan pengeluaran pembangunan, fungsi budgeter)”.38

Hukum pajak mengatur hubungan antara pemerintah (fiscus) selaku pemungut pajak dengan rakyat sebagai wajib pajak. Ada 2 macam hukum pajak yakni :

a. Hukum pajak materiil, yaitu memuat norma-norma yang menerangkan antara lain keadaan, perbuatan, peristiwa hukum yang dikenai pajak (objek pajak), siapa yang dikenakan pajak (subjek), berapa besar pajak yang dikenakan (tarif), segala sesuatu yang timbul dan hapusnya utang pajak, dan hubungan hukum antara pemerintah dan wajib pajak. Contoh : Undang-Undang Pajak Penghasilan

b. Hukum pajak formil, memuat bentuk atau tata cara untuk mewujudkan hukum materiil menjadi kenyataan (cara melaksanakan hukum pajak materiil). Hukum ini memuat antara lain : a) Tata cara penyelenggaraan (prosedur) penetapan suatu utang pajak, b) Hak-hak fiskus untuk mengadakan pengawasan terhadap para wajib pajak mengenai keadaan,

37

Mardiasmo,Op.cit, h.1

38

perbuatan dan peristiwa yang menimbulkan utang pajak, c) Kewajiban wajib pajak dan hak-hak wajib pajak misalnya mengajukan keberatan dan banding. Contoh : Ketentuan umum dan tata cara perpajakan.39

2.1.2. Jenis-jenis Pajak dan Tarif Pajak

Di Indonesia dikenal beberapa jenis pajak yang dapat dikelompokkan

menurut golongan, sifat dan lembaga pemungutnyadiantaranya : 1.) Menurut

golongannya dibagi atas pajak langsung, yaitu pajak yang harus dipikul sendiri

oleh wajib pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain.

Contoh : Pajak Penghasilan (PPh), dan pajak tidak langsung, yaitu pajak yang

pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain. Contoh :

Pajak Pertambahan Nilai (PPN). 2) Menurut sifatnya dibagi atas pajak subjektif,

yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti

memperhatikan keadaan diri wajib pajak. Contoh : Pajak Penghasilan (PPh), dan

pajak objektif, yaitu pajak yang berpangkal pada objeknya, tanpa memperhatikan

keadaan diri wajib pajak. Contoh : Pajak Pertambahan Nilai (PPn) dan Pajak

Penjualan atas Barang Mewah (PPnBM).40

Secara umum mengenai pembagian jenis pajak di Indonesia sendiri

didasarkan atas lembaga pemungutnya. Berdasarkan atas lembaga pemungutannya

dibedakan menjadi dua yaitu :

A. Pajak Pusat, yaitu pajak yang ditetapkan oleh pemerintah pusat melalui

sebuah peraturan perundang-undangan, yang wewenang pemungutannya

ada pada pemerintah pusat dan hasil dari pemungutan pajak tersebut

akandigunakan untuk membiayai pengeluaran dan pembangunan

39

Mardiasmo,op.cit, h.5

40

pemerintah pusat.41 Pemungutan pajak pusat ini sebagian besar dikelola oleh Direktorat Jenderal Pajak yang merupakan salah satu direktorat

jenderal yang ada di bawah naungan Departemen Keuangan Republik

Indonesia, yang hasilnya akan digunakan untuk pembiayaan rumah tangga

Negara pada umumnya. Pajak pusat tersebut diantaranya :

1. Pajak Penghasilan (PPh). Pajak penghasilan dapat ditarik karena

penghasilan berupa keuntungan usaha, gaji, honorarium, hadiah, dan

lain sebagainya. PPh diatur dalam Undang-Undang Nomor 7 Tahun

1983 tentang Pajak Penghasilan sebagaimana telah dirubah beberapa

kali dengan perubahan terakhir yaitu Undang-Undang Nomor 36

Tahun 2008.

2. Pajak Pertambahan Nilai (PPN), yaitu pajak yang dikenakan atas

konsumsi Barang Kena Pajak atau Jasa Kena Pajak di dalam Daerah

Pabean (dalam wilayah Idonesia). Pajak ini diatur dalam

Undang-Undang Nomor 8 Tahun 1983 sebagaimana telah dirubah beberapa

kali dengan perubahan terakhir yaitu Undang-Undang Nomor 42

Tahun 2009.

3. Pajak Penjualan atas Barang Mewah (PPnBM), yaitu pajak yang

dikenakan atas konsumsi barang yang tergolong mewah. Beberapa

barang yang tergolong mewah yakni : barang tersebut bukanlah barang

kebutuhan pokok, barang tersebut dikonsumsi oleh masyarakat tertentu

yang berpenghasilan tinggi, barang tersebut dikonsumsi untuk

41

menaikkan status. Pajak ini diatur dalam Undang-Undang Nomor 8

Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan

Pajak Penjualan Atas Barang Mewah sebagaimana telah dirubah

beberapa kali dengan perubahan terakhir yaitu Undang-Undang Nomor

18 Tahun 2000.

4. Bea Materai, yaitu pajak yang dikenakan atas pemanfaatan dokumen

seperti surat perjanjian, akta notaries, serta kwitansi pembayaran, surat

berharga, dan efek, yang memuat jumlah uang atau nominal diatas

jumlah tertentu sesuai dengan ketentuan peraturan

perundang-undangan tentang bea materai. Pajak ini diatur dalam Undang-Undang

Nomor 13 Tahun 1985 tentang Bea Materai.

5. Bea Masuk, menurut ketentuan Pasal 1 angka 15 Undang-Undang

Nomor 17 Tahun 2006 tentang Perubahan Atas Undang-Undang

Nomor 10 Tahun 1995 tentang Kepabeanan, bea masuk adalah

pungutan negara berdasarkan undang-undang ini yang dikenakan

terhadap barang yang diimpor. Jadi tehadap barang-barang yang

diimpor ke Indonesia wajib untuk dikenakan pajak bea masuk yang

dipungut oleh pemerintah pusat.

6. Cukai, menurut ketentuan Pasal 1 angka 1 Undang-Undang Nomor 39

Tahun 2007 tentang Perubahan Atas Undang-Undang Nomor 11

Tahun 1995 tentang cukai disebutkan bahwa cukai adalah pungutan

negara yang dikenakan terhadap barang-barang tertentu yang

undang-undang ini. Yang dimaksud dengan karakteristik tersebut adalah

konsumsi akan barang yang perlu dikendalikan, peredarannya perlu

diawasi, pemakaian atas barang tersebut menimbulkan dampak negatif

bagi masyarakat atau lingkungan hidup, atau pemakaiannya perlu

pembebanan pungutan Negara demi keadilan dan keseimbangan.

Contoh : minuman-minuman yang mengandung alkohol dan hasil

tembakau seperti rokok.

B. Pajak Daerah, yaitu iuran wajib yang dilakukan oleh pemerintah daerah

terhadap orang pribadi ataupun badan yang tanpa mendapatkan imbalan

atau kontraprestasi secara langsung yang seimbang, dapat dipaksakan

berdasarkan peraturan perundang-undangan yang berlaku, yang dalam hal

ini berbentuk peraturan daerah (Perda).42 Selanjutnya dalam ketentuan Pasal 1 angka 10 UU No. 28 Tahun 2009 disebutkan bahwa : “Pajak

Daerah yang selanjutnya disebut Pajak, adalah kontribusi wajib kepada

daerah yang terhutang oleh pribadi atau badan yang bersifat memaksa

berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya

kemakmuran rakyat”. Untuk melaksanakan otonomi daerah secara utuh,

pemerintah pusat kemudian melakukan pengalihan beberapa pajak yang

awalnya merupakan pajak pusat menjadi pajak daerah. Pemungutan pajak

daerah tersebut didasarkan atas ketentuan UU No.28 Tahun 2009 tentang

Pajak Daerah dan Retribusi Daerah. Dengan demikian, penyelenggaraan

42

pemerintahan daerah dilakukan dengan memberikan kewenangan yang

seluas-luasnya, serta dengan pemberian hak dan kewajiban

menyelenggarakan otonomi daerah dalam kesatuan sistem

penyelenggaraan pemerintah negara :

a. bahwa pajak daerah dan retribusi daerah merupakan salah satu sumber pendapatan daerah yang penting guna membiayai pelaksanaan pemerintah daerah;

b. bahwa dalam rangka meningkatkan pelayanan kepada masyarakat dan kemandirian daerah, perlu dilakukan perluasan objek pajak daerah dan retribusi daerah dan pemberian diskresi dalam penetapan tarif.43

Selanjutnya pemungutan pajak daerah ini dilaksanakan oleh Dinas

Pendapatan Daerah (Dispenda) yang hasilnya akan digunakan untuk

membiayai penyelenggaraan dan rumah tangga daerah, serta untuk

pembangunan daerah. Pemerintah daerah terdiri dari 2 (dua) bagian, yaitu

pemerintah provinsi dan pemerintah kabupaten/kota, sehingga untuk

melaksanakan kewenangan otonomi daerah, pajak daerah dibagi lagi

menjadi 2 (dua) yaitu pajak provinsi dan pajak kabupaten/kota. Jenis-jenis

pajak dan tarif pajak menurut UU No.28 Tahun 2009, diantaranya :

a. Pajak Daerah Tingkat I atau Pajak Provinsi terdiri dari :

1. Pajak Kendaraan Bermotor, merupakan pajak atas kepemilikan atau penguasaan kendaraan bermotor. Tarif pajak kendaraan bermotor paling tinggi sebesar 10% (sepuluh persen) dengan rincian :

a) Tarif pajak kendaraan bermotor pribadi kepemilikan pertama ditetapka paling tinggi sebesar 2%, untuk kepemilikan kedua dan seterusnya tarif dapat ditetapkan secara progresifpaling rendah sebesar 2% (dua persen) dan paling tinggi sebesar 10% (sepuluh persen).

b) Tarif pajak kendaraan bermotor untuk kendaraan bermotor angkutan umum, ambulans, pemadam kebakaran, sosial

43

keagamaan, lembaga sosial dan keagamaan, pemerintah/TNI/polri, pemerintah daerah menetapkan tarif paling rendah sebesar 0,5% (nol koma lima persen) dan paling tinggi 1% (satu persen).

c) Tarif pajak kendaraan bermotor untuk kendaraan bermotor alat-alat berat dan alat-alat besar ditetapkan paling rendah sebesar 0,1% (nol koma satu persen) dan paling tinggi 0,2% (nol koma dua persen). 2. Bea Balik Nama Kendaraan Bermotor. Tarif bea balik nama kendaraan

bermotor pada penyerahan pertama paling tinggi 20% (duapuluh persen), sedangkan untuk penyerahan kedua dan seterusnya sebesar 1% (satu persen).

3. Pajak Bahan Bakar Kendaraan Bermotor. Tarif pajak bahan bakar kendaraan bermotor ditetapkan paling tinggi 10% (sepuluh persen). 4. Pajak Air Permukaan. Tarif pajak air permukaan ditetapkan paling

tinggi 10% (sepuluh persen)

5. Pajak Rokok. Tarif rokok ditetapkan paling tinggi 10% (sepuluh persen)

b. Pajak Daerah Tingkat II atau Pajak Kabupaten/Kota

1. Pajak Hotel, dengan tarif ditetapkan paling tinggi 10% (sepuluh persen);

2. Pajak Restoran, dengan tarif ditetapkan paling tinggi 10% (sepuluh persen);

3. Pajak Hiburan, dengan tarif ditetapkan paling tinggi 35% (tiga puluh lima persen);

4. Pajak Reklame, dengan tarif ditetapkan paling tinggi 25% (dua puluh lima persen);

5. Pajak Penerangan Jalan, dengan tarif ditetapkan paling tinggi 10% (sepuluh persen);

6. Pajak Mineral Bukan Logam dan Batuan, dengan tarif ditetapkan paling tinggi 25% (dua puluh lima persen);

7. Pajak Parkir, dengan tarif ditetapkan paling tinggi 30% (tiga puluh persen);

8. Pajak Air Tanah, dengan tarif ditetapkan paling tinggi 20% (dua puluh persen);

9. Pajak Sarang Burung Walet, dengan tarif ditetapkan paling tinggi 10% (sepuluh persen)

10. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan, dengan tarif ditetapkan paling tinggi 0,3% (nol koma tiga persen);

11. Bea Perolehan Hak atas Tanah dan Bangunan, dengan tarif ditetapkan paling tinggi 5% (lima persen)

Terdapat beberapa perubahan dalam pajak daerah tersebut diantaranya

Bermotor dan Bea Balik Nama Kendaraan Bermotor diperluas hingga

mencakup kendaraan Pemerintah, Pajak Hotel diperluas hingga mencakup

seluruh persewaan di hotel, Pajak Restoran diperluas hingga mencakup

pelayanan catering. Dan juga terdapat penambahan pajak baru bagi daerah

diantaranya Pajak Bumi dan Bangunan Perdesaan dan Perkotaan dan Bea

Perolehan Hak atas Tanah dan Bangunan yang sebelumnya merupakan

pajak pusat, serta Pajak Sarang Burung Walet sebagai pajak

kabupaten/kota dan Pajak Rokok yang merupakan pajak baru bagi

provinsi.

2.2. Tinjauan Umum tentang Bea Perolehan Hak Atas Tanah dan

Bangunan (BPHTB)

2.2.1. Pengertian Pajak Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB)

Pajak BPHTB adalah pajak yang dikenakan atas perolehan hak atas tanag

dan/atau bangunan, yang selanjutnya disebut pajak.44 Pengertian tentang BPHTB dapat dijumpai dalam ketetuan UU No. 28 Tahun 2009 pada Pasal 1 angka 41

disebutkan bahwa “Bea Perolehan Hak atas Tanah dan/atau Bangunan adalah

pajak atas perolehan hak atas tanah dan/atau bangunan”. Pada Pasal 1 angka 42

selanjutnya disebutkan bahwa “Perolehan Hak atas Tanah dan/atau Bangunan

adalah perbuatan atau peristiwa hukum yang mengakibatkan diperolehnya hak

atas tanah dan/atau bangunan oleh orang pribadi atau Badan”. Selanjutnya

dijelaskan lagi pada Pasal 1 angka 43 disebutkan bahwa “Hak atas Tanah dan/atau

Bangunan adalah hak atas tanah, termasuk hak pengelolaan, beserta bangunan di

44

atasnya, sebagaimana yang dimaksud dalam undang-undang di bidang pertanahan

dan bangunan”.

2.2.2. Dasar Hukum Pajak BPHTB

Dasar hukum pajak tertuang dalam ketentuan Pasal 23A UUD 1945 yang

menyatakan bahwa “Segala pajak untuk kegunaan kas Negara berdasarkan

undang-undang”. Walaupun Pasal 23A UUD 1945 merupakan dasar hukum

pungutan pajak, tapi pada hakekatnya dalam ketentuan ini tersirat falsafah pajak.

Pajak harus berdasarkan undang-undang.45 Dengan diundangkannya pengaturan pajak dalam suatu undang-undang, maka pajak dapat dipungut dari masyarakat

dan secara hukum pemungutan pajak tersebut telah memiliki legalitas yang

menjamin wewenang Negara dalam pemungutan pajak tersebut dari masyarakat,

serta menjamin hak dan kewajiban masyarakat dalam pemungutan pajak. Hal ini

juga berlaku pada pemungutan pajak BPHTB, dalam pemungutannya BPHTB

berdasarkan kepada dasar hukum yang jelas melalui Undang-Undang, serta

Peraturan Pemerintah, Keputusan Menteri Keuangan, Keputusan Direktur Jendral

Pajak dan Keputusan Pejabat yang berwenang lainnya.

Mengenai dasar hukum dari pada BPHTB ini dapat dijelaskan melalui

sejarah singkat mengenai dasar hukum pemungutan pajak BPHTB sebelum di

undangkannya Undang-Undang Nomor 21 Tahun 1997 tentang Bea Perolehan

Hak Atas Tanah dan Bangunan (Lembaran Negara Republik Indonesia Tahun

1997 Nomor 44, Tambahan Lembaran Negara Republik Indonesia Nomor 3688,

yang selanjutnya disingkat UU No.21 Tahun 1997). Sebelumnya sejak tahun

45

1924, setiap perolehan hak atas tanah dibebani pajak, yang disebut Bea Balik

Nama Harta Tetap, sebagaimana diatur dalam Ordonasi Bea Balik Nama Tetap

1924 (Staatblad 1924 Nomor 291). Bea Balik Nama ini dipungt atas setiap perjanjian pemindahan hak atas harta tetap yang ada di wilayah Indonesia,

termasuk peralihan harta karena hibah wasiat yang ditinggalkan oleh orang-orang

yang bertempat tinggal terakhir di Indonesia. Yang dimaksud dengan harta tetap

dalam Ordonasi tersebut adalah barang-barang tetap dan hak-hak kebendaan atas

tanah, yang pemindahan haknya dilakukan dengan perbuatan akta menurut cara

yang diatur dalam undang-undang, yaitu Ordonansi Balik Nama Staatsblad 1934

Nomor 27.46 Pada tahun 1960 setelah diundangkannya Undang-Undang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria (Lembaran Negara

Republik Indonesia Tahun 1960 Nomor 104, Tambahan Lembaran Negara

Republik Indonesia Nomor 2043, yang selanjutnya disingkat UUPA), hak-hak

kebendaan yang dimaksud dalam Ordonasi tersebut tidak berlaku lagi, hal ini di

karenakan semua hak tersebut sudah diganti dengan hak-hak baru yang diatur

dalam UUPA sehingga Bea Balik Nama atas hak harta tetap berupa hak atas tanah

tidak dipungut lagi. Dengan pertimbangan hal tersebut di atas dan sebagai

pengganti Bea Balik Nama atas hak harta tetap berupa hak atas tanah yang tidak

dipungut lagi sejak diundangkannya UUPA, perlu diadakan pungutan pajak atas

perolehan hak atas tanah dan/atau bangunan dengan nama BPHTB dengan

membentuk Undang-Undang tentang BPHTB. Oleh karena itu, pada tanggal 29

Mei tahun 1997 diundangkanlah UU No.21 Tahun 1997 tentang Bea Perolehan

46

Hak Atas Tanah dan Bangunan. Semula undang-undang ini ditetapkan mulai

berlaku pada tanggal 1 Januari 1998.47 Namun karena adanya gejolak moneter yang terjadi di Indonesia, maka masa berlakunya UU No.21 Tahun 1997 ini

ditangguhkan selama 6 bulan terhitung sejak tanggal 1 Januari 1998 sampai

dengan 30 Juni 1998. Mengenai penangguhan ini diatur dalam Peratuan

Pemerintah Pengganti Undang-Undang Nomor 1 Tahun 1997 yang kemudian

ditetapkan menjadi undang-undang melalui Undang-Undang Nomor 1 Tahun

1998.48

Selanjutnya dilakukan perubahan dan penyempurnaan terhadap UU No.21

Tahun 1997 tersebut dirubah dengan UU Nomor 20 Tahun 2000 tentang

perubahan atas UU Nomor 21 Tahun 1997 tentang Bea Perolehan Hak Atas Tanah

dan Bangunan (Lembaran Negara Republik Indonesia Tahun 2000 Nomor 130,

Tambahan Lembaran Negara Republik Indonesia Nomor 3988, yang selanjutnya

disingkat UU No.20 Tahun 2000). Untuk melaksanakan otonomi daerah yang

seutuhnya sebagai bentuk nyata adanya pelimpahan kewenangan dari pemerintah

pusat kepada pemerintah daerah, dilakukanlah pengalihan beberapa jenis pajak

yang awalnya merupakan pemungutan pajak yang kewenangannya dilakukan oleh

pusat, kemudian dialihkan kewenangan pemungutan dan pemanfaatannya ke

pemerintah daerah. Pengalihan beberapa jenis pajak ini kemudian oleh pemerintah

diundangkan ke dalam UU No.28 Tahun 2009 tentang Pajak Daerah dan Reribusi

Daerah. Gambaran secara umum dari pengaturan mengenai objek pajak, subjek

pajak, serta tata cara perhitungan dan dasar dari pengenaan BPHTB yang terdapat

47

Ibid,h.18

48

dalam ketentuan UU No.28 Tahun 2009, adalah sama dengan pengatuan BPHTB

sebagaimana yang diatur sebelumnya dalam UU No.21 Tahun 1997 yang

kemudian dirubah dengan UU No.20 Tahun 2000.49 2.2.3. Objek dan Subjek Pajak BPHTB

BPHTB merupakan salah satu pajak objektif atau pajak kebendaan di

mana pajak terutang didasarkan pertama-tama pada apa yang menjadi objek pajak

baru kemudian memperhatikan siapa yang menjadi subyek pajak.50 Sesuai dengan ketentuan Pasal 85 ayat (1) UU No.28 Tahun 2009, yang disebutkan bahwa

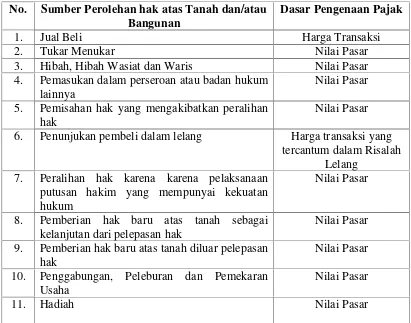

“Objek Pajak Bea Perolehan Hak atas Tanah dan Bangunan adalah perolehan hak

atas tanah dan/atau bangunan”. Perolehan hak atas tanah dan/atau bangunan yang

menjadi objek pajak ada 15 (lima belas) jenis yang terbagi dalam 2 (dua)

golongan besar, yaitu yang terjadi karena pemindahan hak dan karena pemberian

hak baru.51 Pada ketentuan pasal 85 ayat (2) UU No.28 Tahun 2009 disebutkan

bahwa “Perolehan Hak atas Tanah dan Bangunan sebagaimana yang dimaksud

pada ayat (1) meliputi:

6) Pemasukan dalam perseroan atau badan hukum lain; 7) Pemisahan hak yang mengakibatkan peralihan; 8) Penunjukkan pembeli dalam lelang;

9) Pelaksanaan putusan hakim yang mempunyai kekuatan hukum tetap; 10) Penggabungan usaha;

11) Peleburan usaha;

49

Harry Hartoyo dan Untung Supardi, 2010, Membedah Pengelolaan Administrasi PBB dan BPHTB, Mitra Wacana Media, Jakarta,h.24

50

Marohot P. Siahaan I,op.cit, h.57

51