TENTANG

EFEKTIVITAS PEMUNGUTAN PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN (PBB-P2) DALAM MENINGKATKAN

PENDAPATAN ASLI DAERAH PADA BADAN PENGELOLAAN KEUANGAN PENDAPATAN DAN ASET DAERAH KABUPATEN KARO

TAHUN 2016-2018

OLEH

NAMA : GRACESINSI MARY VITA PASARIBU NIM : 162600070

Untuk Memenuhi Salah Satu Syarat Menyelesaikan Program Studi Diploma III

Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN POLITIK UNIVERSITAS SUMATERA UTARA

2019

UNIVERSITAS SUMATERA UTARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

PROGRAM STUDI DIPLOMA III ADMINISTRASI PERPAJAKAN

LEMBAR PENGESAHAN

LAPORAN TUGAS AKHIR INI TELAH DIPRESENTASEKAN OLEH PANITIA PENGUJI PROGRAM STUDI DIPLOMA III ADMINISTRASI

PERPAJAKAN

Hari :

Tanggal :

PUKUL :

TIM MAJELIS PENGUJI

PERDESAAN DAN PERKOTAAN DALAM MENINGKATKAN PENDAPATAN ASLI DAERAH PADA BADAN PENGELOLAAN KEUANGAN PENDAPATAN DAN ASET DAERAH KABUPATEN KARO

TAHUN 2016-2018 OLEH :

Gracesinsi Mary Vita Pasaribu (162600070)

Hal ini dilatarbelakangi oleh pentingnya pajak bagi penerimaan negara peningkatan keuangan daerah. Untuk mencapai tujuan yang dimaksud, maka pemerintah melakukan berbagai macam usaha. Salah satu cara yang dilakukan pemerintah yaitu dengan melakukan bagaimana efektivitas pemungutan pajak unduk menambah pendapatan asli daerah. Dengan dilakukannya efektivitas pemungutan pajak, maka pemerintah mengharapkan penerimaan pajak dapat lebih optimal dan mencapai target yang sudah ditetapkan sebelumnya.

Jenis penelitian yang digunakan dalam penelitian ini adalah Penelitian Kualitatif yaitu dengan cara penelitian yang sistematis, terstruktur, dan cenderung menggunakan analisis angka- angka. Penelitian ini bersifat Deskriptif yaitu jenis pebelitian yang bertujuan menggambarkan atau mendeskripsikan angka- angka yang telah di olah sesuai standardisasi tertentu.

Dari hasil penelitian menunjukkan bahwa efektivitas pemungutan pajak bumi dan bangunan perdesaan dan perkotaan pada Badan Pengelolaan Keuangan Pendapatan dan Aset Daerah Kabupaten Karo sudah cukup baik atau efektif sehingga peningkatkatan pendapatan asli daerah dipengaruhi oleh efektivitas pemungutan pajak bumi dan bangunan . Namun hendaklah kefektivan pemungutan tersebut dapat ditingkatkan agar tujuan dari organisasi yaitu meningkatkan penerimaan pajak dapat terpenuhi.

Kata kunci : Efektivitas, PBB-P2

ii ABSTARCT

THE EFFECTIVENESS OF LAND AND BUILDING TAX COLLECTION IN INCREASING REGIONAL ORIGINAL INCOME IN THE INCOME FINANCIAL MANAGEMENT AGENCY AND REGIONAL ASSETS OF

KARO DISTRICT 2016-2018

BY

GRACESINSI MARY VITA PASARIBU (162600070)

This is motivated by the importance of state income taxes for local financial improvement. To achieve the intended goal, the government conducted various activities. One way the government is to do how the effectiveness of tax collection to increase local revenue. By doing the effectiveness of tax collection, the government expects tax revenues can be optimized and achieve the targets set earlier

The type of research used in this study is Qualitative Research, namely by means of systematic, structured research, and tends to use numerical analysis.

This research is descriptive, namely the type of research that aims to describe or describe the numbers that have been processed according to certain standardization

The results of the study show that the effectiveness of rural and urban land and building tax collection at the Karo District Financial and Asset Management Agency is good enough or effective so that the increase in local original income is influenced by the effectiveness of land and building tax collection. However, the collection effectiveness can be increased so that the goals of the organization, namely increasing tax revenues can be fulfilled.

Keywords : Effectiveness, PBB-P2

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas segala berkat dan kasih karunia-Nya yang telah memberi kelancaran dan kemudahan dari awal penulis mempersiapkan,mengerjakan Laporan Tugas Akhir ini dan sehingga dapat menyelesaikan Laporan Tugas Akhir ini dengan judul

“EFEKTIVITAS PEMUNGUTAN PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN DALAM MENINGKATKAN PENDAPATAN ASLI DAERAH PADA BADAN PENGELOLAAN KEUANGAN PENDAPATAN DAN ASET DAERAH KABUPATEN KARO TAHUN 2016-2018” dengan tepat waktu. Penulisan tugas akhir ini bertujuan untuk memenuhi salah satu syarat dalam menyelesaikan studi pada Program Studi Diplolma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Penulis menyadari dalam penyusunan tugas akhir ini tidak akan terwujud tanpa adanya bimbingan dan motivasi dari berbagai pihak yang telah begitu banyak membantu. Untuk itu pada kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar besarnya kepada:

1. Bapak Drs. Muryanto Amin, S.Sos, M.Si selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

2. Bapak Drs. Rasudyn Ginting, M.Si selaku Ketua Program Studi Diploma 3. III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara.

iv

4. Bapak Drs. Amru Nasution, M.Kes selaku Dosen Pembimbing yang telah bersedia meluangkan waktunya untuk memberikan bimbingan serta masukan yang bermanfaat sehingga penulis dapat menyelesaikan Tugas akhir ini.

5. Seluruh Staf Pegawai Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

6. Bapak Tetap Ginting sebagai kepala Bakesbang Kabupaten Karo dan straf pegawai yang sudah memberi izin riset kepada penulis.

7. Bapak Anderiasta Tarigan sebagai kepala BPKPAD Kabupaten Karo dan staf pegawai yang telah memberikan informasi serta data yang penulis butuhkan.

8. Teristimewa kepada Ibu tersayang, Sri Rejeki Sinulingga yang menjadi orang tua tunggal untuk membesarkan dan mendidik penulis dengan penuh kasih sayang untuk penulis serta tak henti mendoakan dan mengingatkan penulis untuk selalu mengucap syukur.

9. Otom dan Okyna yang selalu menyanyangi dan mendukung penulis.

10. Uwa yang selalu memberikan motivasi dan dukungan kepada penulis.

11. Saudara saya “SIMELEKETE SQUAD” yang selalu memberi semangat dan dorongan untuk penulis menyelesaikan Laporan Tugas Akhir ini.

12. Sahabat terbaik penulis “ KADITI” Clarica Meidy, Mia Angelia, Florentina, Lara Rosari, Vinny Adella yang selalu ada memberikan doa dan dukungan yang begitu besar untuk penulis

13. Sahabat penulis “CIKS’Z” Benny , Ramod dan personil lainnya yang tidak bisa penulis sebutkan satu persatu yang telah memberikan motivasi dan semangat untuk penulis.

14. Caterina Anastasia, Sonya Deby, Umi Khalsum, Oviwilldana, Agita Chintya, Nora Iyana, Gayafasari yang membantu, memberikan semangat, serta mendukung penulis dalam menyelesaikan Laporan Tugas Akhir ini.

15. “TEAM BEBE” Ellen, Andre, Fery yang memberikan dukungan dan semangat untuk penulis.

16. Teman-Teman Adminstrasi Perpajakan Kelas B beserta seluruh teman-teman Administrasi Perpajakan Stambuk 2016 terima kasih buat kebersamaan selama tiga tahun ini, akan selalu dikenang masa-masa kuliah yang tidak akan terulang lagi dan semangat buat kita semua.

17. Seluruh informan saya yang baik hati yang telah memberikan waktunya dan telah membantu saya dalam proses penyelesaian laporan tugas akhir ini.

Penulis menyadari bahwa dalam penulisan tugas akhir ini masih terdapat kesalahan maupun kekurangan. Oleh karena itu, penulis menerima saran dan kritik yang membangun untuk tugas akhir ini. Semoga Tugas Akhir ini bermanfaat bagi pembacanya.

Medan, Juli 2019

Penulis

Gracesinsi Mary Vita Pasaribu

vi DAFTAR ISI

Contents

HALAMAN PERSETUJUAN LEMBAR PENGESAHAN

ABSTRAK ... i

ABSTARCT ... ii

KATA PENGANTAR ...iii

DAFTAR ISI ... vi

DAFTAR TABEL... x

DAFTAR GAMBAR ... xi

BAB I PENDAHULUAN ... 1

A.Latar Belakang Laporan Tugas Akhir ... 1

B. Rumusan Masalah... 4

C.Tujuan dan Manfaat Tugas Akhir ... 4

1. Tujuan dari Tugas Akhir ... 5

2. Manfaat Tugas Akhir ... 6

D.Uraian Teoritis ... 7

1. Pengertian Pajak ... 7

2. Pengertian Efektivitas ... 8

3. Indikator Efektivitas ... 9

4. Pengertian Kontribusi ... 12

5. Indikator Kontribusi ... 12

6. Pengertian Pajak Bumi dan Bangunan ... 13

7. Objek Pajak Bumi dan Bangunan ... 14

8. Subjek Pajak Bumi dan Bangunan ... 15

9. Dasar Pengenaan Pajak Bumi dan Bangunan ... 16

10. Tarif Pengenaan Pajak Bumi dan Bangunan ... 17

11. Pengertian Pendapatan Asli Daerah ... 18

E. Metode Penelitian dan Penulisan Tugas Akhir... 19

1. Metode Penulisan ... 19

2. Metode Pengumpulan Data ... 20

F. Sistematika Penulisan Tugas Akhir ... 21

BAB II GAMBARAN UMUM OBJEK PENELITIAN ... 23

A.Sejarah Singkat Badan Pengelola Keuangan Pendapatan Aset Daerah Kabupaten Karo ... 23

B. Visi dan Misi Badan Pengelola Keuangan Pendapatan Aset Daerah Kabupaten Karo ... 23

1. Peningkatan Kualitas Pengelolaan Keuangan Daerah ... 24

2. Peningkatan Kompetensi Aparatur dan Kualitas Sarana dan Prasarana ... 24

C.Tugas Pokok, Fungsi dan Uraian Tugas ... 25

1. Badan Pengelola Keuangan, Pendapatan dan Aset Daerah dalam menyelenggarakan fungsi: ... 25

2. Dalam melaksanakan tugas pokok, uraian tugas Kepala Badan Pengelola Keuangan, Pendapatan dan Aset Daerah adalah sebagai berikut: ... 26

3. Struktur Organisasi ... 27

4. Sumber Daya Aparatur ... 30

viii

5. Deskripsi Jabatan Badan Pengelola Keuangan, Pendapatan dan

Aset Daerah ... 31

BAB III GAMBARAN DATA LAPORAN TUGAS AKHIR ... 33

A.Gambaran Pajak Secara Umum ... 33

B. Pengetian Pajak Daerah ... 34

C.Pengertian Pajak Bumi dan Bamgunan Perdesaan dan Perkotaan ... 34

D.OBJEK, SUBJEK, DAN WAJIB PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN ... 35

1. Objek Pajak ... 35

2. Subjek Pajak ... 36

3. Wajib Pajak ... 36

E. Pendapatan Asli Daerah Kabupaten Karo tahun 2016-2018 ... 36

F. Penerimaan Pajak Bumi dan Bangunan Pedesaan dan Perkotaan Kabupaten Karo ... 37

G.Faktor-faktor yang mempengaruhi pemungutan PBB-P2 dalam meningkatkan PAD pada BPKPAD Kabupaten Karo ... 37

BAB IV ANALISIS DAN EVALUASI ... 39

A.Efektivitas Pemungutan Pajak Bumi dan Bangunan Pada Kabupaten Karo ... 39

B. Faktor – faktor yang mempengaruhi efektivitas pemungutan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan Pada BPKPAD Kabupaten Karo ... 42

1. Kesadaran Wajib Pajak ... 42

2. Kepatuhan Wajib Pajak ... 43

3. Kurangnya pengetahuan masyarakat terhadap pajak ... 43

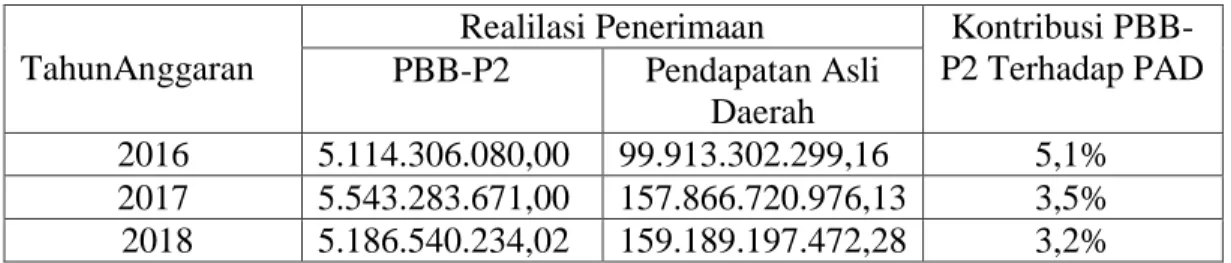

C.Kontribusi Pemungutan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan terhadap Pendapatan Asli Daerah ... 43

BAB V KESIMPULAN DAN SARAN ... 46

A.Kesimpulan ... 46

B. SARAN ... 47

DAFTAR PUSTAKA ... 49 LAMPIRAN

x

DAFTAR TABEL

Tabel 1.1 Kriteria Kinerja Keuangan ... 10 Tabel 1. 2 Indikator Kontribusi ... 12 Tabel 3. 1 Rincian PAD Kabupaten Karo Tahun 2016-2018 ... 36 Tabel 3. 2 Penerimaan Pajak Bumi dan Bangunan pedesaan dan Perkotaan

kabupaten Karo tahun 2016-2018 ... 37 Tabel 4. 1 Efektivitas Pemungutan PBB pada BPKPAD Kabupaten Karo ... 40 Tabel 4. 2 Kontribusi PBB-P2 Terhadap Pendapatan Asli Daerah

Kabupaten Karo ... 44

DAFTAR GAMBAR

Gambar 2. 1 Bagan Struktur Organisasi ... 29

1 PENDAHULUAN

A. Latar Belakang Laporan Tugas Akhir

Salah satu faktor kemampuan daerah yang mendukung pelaksanaan pemerintah dan pembangunan di daerah adalah tersedianya dana keuangan daerah yang memadai. Sebagai pendapatan yang diperoleh dari sumber-sumber pendapatan daerah dan dikelola sendiri oleh pemerintah, Pendapatan Asli Daerah (PAD) memiliki peran yang sangat penting dalam rangka pembiayaan pembangunan di daerah. Salah satu pendapatan yang diperoleh untuk meningkatkan angka Pendapatan Asli Daerah (PAD) adalah dengan meningkatkan pendapatan dalam sektor pajak. Dalam hal ini, Pajak Bumi dan Bangunan merupakan salah satu sumber pendapatan daerah yang sangat potensial untuk meningkatkan pembangunan baik secara fisik maupun nonfisik suatu daerah.

Terbitnya Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Pemerintah Daerah kini mempunyai tambahan sumber pendapatan asli daerah (PAD) yang berasal dari pajak daerah. Yang diharapkan transparansi serta ke-efisienan begitu juga pengolahannya lebih baik lagi.

Undang-Undang No 28 Tahun 2009 juga membahas mengenai pembagian atas pajak daerah, pada Undang-Undang ini dapat kita ketahui pajak yang menjadi pajak daerah Provinsi dan pajak daerah Kabupaten/Kota dengan pembagian adalah sebagai berikut:

1. Pajak Provinsi terdiri dari:

a. Pajak Kendaraan Bermotor

b. Pajak Bahan Bakar Kendaraan Bermotor c. Bea Balik Nama Kendaraan Bermotor d. Pajak Air Permukaan

e. Pajak rokok

2. Pajak Kabupaten/Kota terdiri dari:

a. Pajak Hotel b. Pajak Restoran c. Pajak Hiburan d. Pajak Reklame

e. Pajak Penerangan Jalan

f. Pajak Mineral bukan logam dan Batuan g. Pajak Parkir

h. Pajak Air Tanah

i. Pajak Bumi dan Bangunan Pedesaan dan Perkotaan j. Bea Perolehan Hak Atas Tanah dan Bangunan k. Pajak Sarang Burung Walet

Dengan pengalihan kewenangan dari pemerintah pusat kepada pemerintah daerah yang berlaku efektif sejak Januari tahun 2014, penerimaan PBB-P2 dan BPHTB akan sepenuhnya masuk ke pemerintah Kabupaten/Kota. Sehingga diharapkan mampu meningkatkan jumlah pendapatan asli daerah. Dengan begitu pembangunan di daerah meningkat, berbanding lurus dengan tingkat kesejahteraan masyarakat daerah.

Universitas Sumatera Utara Untuk merealisasikan agar pendapatan sektor pajak itu meningkat, dibutuhkan kerjasama yang baik antara masyarakat (golongan atas, menengah, maupun golongan bawah) dengan lembaga pemerintahan. Dalam hal ini, kesadaran masyarakat dalam membayar pajak sangat berpengaruh terhadap penerimaan pajak itu sendiri. Sebagai pengelola dan pengatur proses pembangunan yang dana nya bersumber dari pajak, pemerintah juga memiliki tugas yang sangat besar untuk meningkatkan kepercayaan masyarakat terhadap kinerja pemerintah. Sehingga tidak menyebabkan jumlah pendapatan yang diperoleh dari sektor ini menurun atau tidak memenuhi target yang ditentukan sebelumnya.

Untuk mendapatkan jumlah pendapatan yang maksimal dari sektor pajak memerlukan metode yang tepat juga efektivitas. Banyak faktor yang mempengaruhi tingkat efektivitas Pajak Bumi dan Bangunan antara lain penyuluhan, faktor pengawasan, faktor koordinasi dan kerjasama. Pemerintah tentu memiliki pengaruh yang kuat pada efektivitas pemungutan pajak yang dilakukan di Kabupaten Karo dalam menertibkan wajib pajak. Sehingga bisa menjadi penentu tinggi rendahnya partisipasi masyarakat dalam membayar Pajak Bumi dan Bangunan.

Demi mencapai tingkat efektivitas pemungutan Pajak Bumi dan Bangunan banyak upaya yang sudah dilakukan pemerintah daerah Kabupaten Karo. Upaya- upaya yang dilakukan antara lain, menerbitkan surat himbauan untuk membayar dan melaporkan pajak yang dikirim ke wajib pajak melalui pos dan melakukan penyuluhan-penyuluhan secara langsung maupun tidak langsung dengan cara bertatap muka langsung, iklan, brosur, spanduk, juga melalui media elektronik

lainnya .

Dari uraian diatas, maka saya tertarik ingin meneliti mengenai Pajak Bumi dan Bangunan di Kabupaten Karo dengan judul: “Efektivitas Pemungutan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) Dalam Meningkatkan Pendapatan Asli Daerah Pada Badan Pengelolaan Keuangan Pendapatan dan Aset Daerah Kabupaten Karo Tahun 2016-2018.”

B. Rumusan Masalah

1. Bagaimana tingkat efektivitas pemungutan Pajak Bumi dan Bangunan Kabupaten Karo Tahun 2016-2018?

2. Faktor-faktor apa saya yang dapat mempengaruhi tingkat efektivitas pemungutan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) Kabupaten Karo?

3. kontribusi Pajak Bumi dan Bangunan Perdesaan dan Perkotaan terhadap penerimaan pendapatan asli daerah

C. Tujuan dan Manfaat Tugas Akhir

Pembuatan Tugas Akhir adalah untuk memberikan pengalaman praktis di lapangan yang secara langsung juga sangat berhubungan dengan teori - teori keahlian yang diterima di bangku perkuliahan yang merupakan salah satu persyaratan dalam menyelesaikan pendidikan Program Studi Diploma Administrasi Perpajakan Fakultas Ilmu Sosial dan Politik Universitas Sumatera Utara. Setiap usaha atau kegiatan sudah tentu mempunyai tujuan dan manfaat yang Ingin dicapai.

Universitas Sumatera Utara 1. Tujuan dari Tugas Akhir

Adapun tujuan dari Tugas Akhir ini adalah :

1.1 Untuk mengetahui potensi target penerimaan Pajak Bumi dan Bangunan pada Badan Pengelolaan Keuangan Pendapatan dan Aset Daerah terhadap penerimaan pendapatan asli daerah Kabupaten Karo.

1.2 Untuk mengetahui tingkat kesadaran Masyarakat dalam melaksanakan kewajibannya dalam membayar Pajak Bumi dan Bangunan pada Badan Pengelolaan Keuangan Pendapatan dan Aset Daerah Kabupaten Karo.

1.3 Untuk mengetahui apa saja kendala-kendala yang terjadi dalam pemungutan/penagihan Pajak Bumi dan Banguna pada Badan Pengelolaan Keuangan Pendapatan dan Aset Daerah Kabupaten Karo.

1.4 Untuk mengetahui upaya penaggulangan kendala-kendala dalam pemungutan/penagihan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan pada Badan Pengelolaan Keuangan Pendapatan dan Aset Daerah Kabupaten Karo.

1.5 Untuk mengetahui tingkat kesadaran Masyarakat dalam melaksanakan kewajibannya dalam membayar Pajak Bumi dan Bangunan pada Badan Pengelolaan Keuangan Pendapatan dan Aset Daerah Kabupaten Karo.

1.6 Untuk mengetahui efektivitas Badan Pengelolaan Keuangan Pendapatan dan Aset dalam mengoptimalkan penerimaan Pendapatan Asli Daerah pada sektor Pajak Bumi dan Bangunan .

2. Manfaat Tugas Akhir 2.1. Bagi Mahasiswa :

a. Mengaplikasikan disiplin ilmu yang telah dipelajari seperti permasalahan yang timbul selama melaksanakan Pembuatan Tugas Akhir.

b. Meningkatkan profesionalisme, memperluas wawasan dan memantapkan pengetahuan dan keterampilan mahasiswa dalam menerapkan ilmunya khususnya dibidang perpajakan.

c. Guna merangsang mahasiswa untuk beraktifitas dalam melakukan pekerjaan secara efesien dan efektif melalui Pembuatan Tugas Akhir.

2.2. Bagi Badan Pengelolaan Keuangan Pendapatan dan Aset

a. Sebagai sarana untuk mempererat hubungan yang positif antara Badan Pengelolaan Keuangan Pendapatan dan Aset dengan lembaga pendidikan khususnya Program Studi Diploma III Administrasi Perpajakan.

b. Membantu pihak Badan Pengelolaan Keuangan Pendapatan dan Aset dalam penyuluhan dan sosialisasi perpajakan khususnya PBB kepada masyarakat sebagai wajib pajak melalui mahasiswa yang nantinya diharapkan akan mengabdikan ilmu yang dimilikinya kepada masyarakat

2.3. Bagi Program Studi Diploma III Administrasi Perpajakan:

a. Penyempurnaan kurikulum sehingga mampu mencapai standar mutu penduduk.

Universitas Sumatera Utara b. Memberi uji nyata atas displin ilmu yang telah disampaikan

semasa perkuliahan

c. Mempertinggi pandangan masyarakat terhadap Sumber Daya Manusia (SDM) yang dihasilkan dari Lembaga Pendidikan Nasional khususnya untuk Program Studi Diploma III Administrasi Perpajakan.

D. Uraian Teoritis 1. Pengertian Pajak

Pengertian pajak menurut UU No. 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, dijelaskan bahwa pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Menurut Soemitro dalam buku Perpajakan Teori dan Kasus, Siti Resmi (2014:1), pengertian pajak adalah iuran atau pungutan rakyat kepada pemerintah dengan berdasarkan Undang-Undang yang berlaku atau peralihan kekayaan dari sektor swasta kepada sektor publik yang dapat untuk dipaksakan serta yang langsung ditunjuk dan dipakai gunakan untuk membiayai kebutuhan negara.

Menurut Andriani dalam buku Perpajakan Indonesia, Waluyo (2013:1) Pajak merupakan iuran kepada negara yang dipaksakan dan terutang oleh yang wajib membayarnya menurut peraturan, dengan tidak mendapat prestasi, yang langsung dapat ditunjukkan dan yang gunanya adalah untuk membiayai

pengeluaran-pengeluaran umum berhubungan dengan tugas negara untung penyelenggaraan pemerintah.

2. Pengertian Efektivitas

Efektivitas berasal dari kata efektif. Menurut Kamus Besar Bahasa Indonesia, kata efektif mempunyai arti efek, pengaruh, akibat, atau dapat membawa hasil. Jadi, efektivitas adalah keaktifan, daya guna, adanya kesesuaian dalam suatu kegiatan orang yang melaksanakan tugas dengan sasaran yang dituju.

Efektivitas pada dasarnya menunjukkan pada taraf tercapainya suatu hasil.

Menurut Sondang P. Siagian (2001 : 24) efektivitas merupakan pemanfaatan sumber daya, sarana dan prasarana dalam jumlah tertentu yang secara sadar ditetapkan sebelumnya untuk menghasilkan sejumlah barang atas jasa kegiatan yang dijalankan. Efektivitas menunjukan keberhasilan dari segi tercapai tidaknya sasaran yang telah ditetapkan. Jika hasil kegiatan semakin mendekati sasaran, berarti makin tinggi efektivitasnya.

Sejalan dengan pendapat tersebut, Abdurahmat (2003 : 92) menyatakan bahwa efektivitas adalah pemanfaatan pada sumber daya, sarana dan juga prasarana dalam jumlah tertentu yang sebelumnya secara sadar ditetapkan untuk menghasilkan pekerjaan tepat pada waktunya. Dapat disimpulkan bahwa efektivitas berkaitan dengan terlaksananya semua tugas pokok, tercapainya tujuan, ketepatan waktu, dan partisipasi aktif dari anggota serta merupakan keterkaitan antara tujuan dan hasil yang dinyatakan, dan menunjukkan derajat kesesuaian antara tujuan yang dinyatakan dengan hasil yang dicapai.

Universitas Sumatera Utara 3. Indikator Efektivitas

Efektivitas selalu di ukur berdasarkan prestasi dan produktivitas. Maka demikian, apabila sesuatu yang direncanakan tidak sesuai dengan hasil yang dicapai maka dapat dikatakan tidak efektif. Untuk mengukur hal ini dibutuhkan beberapa indikator-indikator efektivitas yang bisa menjadi acuan dalam mengukur efektivitas itu sendiri.

Menurut pendapat David Krech, Ricard S. Cruthfied dan Egerton L.

Ballachey dalam bukunya “Individual and Society” yang dikutip Sudarwan Danim (2004:119-120) dalam bukunya “Motivasi Kepemimpinan dan Efektivitas Kelompok” menyebutkan ukuran efektivitas, sebagai berikut:

1. Jumlah hasil yang dapat dikeluarkan, artinya hasil tersebut berupa kuantitas atau bentuk fisik dari organisasi, program atau kegiatan. Hasil dimaksud dapat dilihat dari perbandingan (ratio) antara masukan (input) dengan keluaran (output).

2. Tingkat kepuasan yang diperoleh, artinya ukuran dalam efektivitas ini dapat kuantitatif (berdasarkan pada jumlah atau banyaknya) dan dapat kualitatif (berdasarkan pada mutu)

3. Produk kreatif, artinya penciptaan hubungannya kondisi yang kondusif dengan dunia kerja, yang nantinya dapat menumbuhkan kreativitas dan kemampuan.

4. Intensitas yang akan dicapai, artinya memiliki ketaatan yang tinggi dalam suatu tingkatan intens sesuatu, dimana adanya rasa saling memiliki dengan kadar yang tinggi.

Sehubungan dengan hal-hal yang dikemukakan di atas, maka ukuran

efektivitas merupakan suatu standar akan terpenuhinya mengenai sasaran dan tujuan yang akan dicapai. Selain itu, menunjukan pada tingkat sejauh mana organisasi, program atau kegiatan melaksanakan fungsi-fungsinya secara optimal.

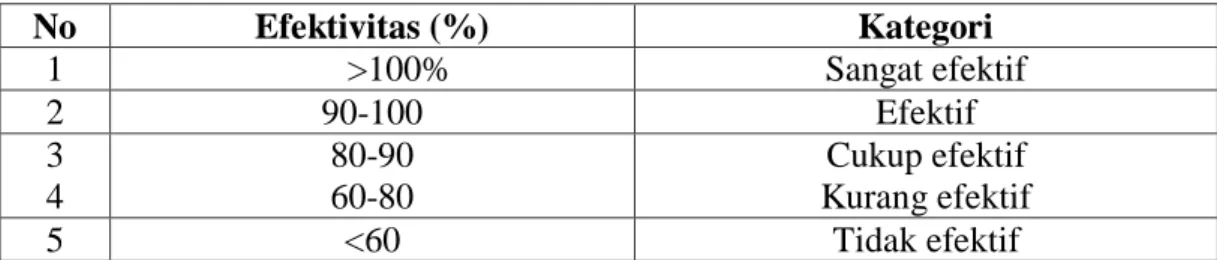

Berdasarkan pengertian efektivitas PAD (Halim,2001:263) maka yang dimaksud dengan efektivitas Pajak Bumi dan Bangunan yaitu menggambarkan kemampuan Pemerintah Daerah dalam merealisasikan Pajak Bumi dan Bangunan yang direncanakan dibandingkan dengan target Pajak Bumi dan Bangunan yang telah ditetapkan.

Rasio Efektivitas PBB = Realisasi penerimaan PBB X 100%

Target penerimaan PBB

Adapun analisis efektivitas untuk mengetahui tingkat efektivitas pemungutan Pajak Bumi dan Bangunan, dengan kriteria

sebagai berikut

Tabel 1.1 Kriteria Kinerja Keuangan

No Efektivitas (%) Kategori

1 >100% Sangat efektif

2 90-100 Efektif

3 4

80-90 60-80

Cukup efektif Kurang efektif

5 <60 Tidak efektif

Sumber: Depdagri, Kepmendagri No. 690900327 tahun 1996

S. P. Siagian dalam bukunya manajemen modern (1982:30-33) mengemukakan beberapa kriteria atau ukuran pencapaian tujuan atau sasaran secara efektif yaitu sebagai berikut :

1. Kejelasan tujuan yang hendak dicapai, hal ini dimaksudkan agar pegawai dalam melaksanakan tugasnya mencapai sasaran yang terarah dan tujuan organisasi dapat tercapai.

Universitas Sumatera Utara 2. Kejelasan strategi pencapaian tujuan, strategi merupakan suatu petunjuk yang diikuti dalam upaya pencapaian sasaran – sasaran yang telah ditentukan dalam pencapaian tujuan organisasi.

3. Proses analisis dan perumusan kebijakan yang mantap berkaitan dengan tujuan yang hendak dicapai dan strategi yang telah ditetapkan, artinya kebijaksanaan harus mampu menjembatangi tujuan – tujuan dengan usaha – usaha pelaksanaan kegiatan operasional.

4. Perencanaan yang matang, pada hakekatnya harus memutuskan sejak dini apa yang akan dikerjakan oleh organisasi di masa yang akan datang.

5. Penyusunan program yang tepat, suatu program yang baik masih perlu dijabarkan dalam program – program pelaksanaan yang tepat.

6. Tersedianya sarana dan prasarana kerja, salah satu indikator efektivitas organisasi adalah kemampuan bekerja secara produktif dengan sarana dan prasarana yang tersedia dan mungkin disediakan oleh organisasi.

7. Pelaksanaan yang efektif dan efisien, dengan adanya program yang direncanakan secara efektif dan efisien, maka pelaksanaan tugas organisasi semakin didekatkan dengan tujuan yang diharapkan.

8. Sistem pengawasan dan pengendalian yang bersifat mendidik, mengingat sifat manusia yang tidak sempurna maka efektivitas organisasi menuntut terdapatnya sistem pengawasan dan pengendalian.

Dari beberapa kutipan diatas, dapat diketahui bahwa apabila sasaran atau tujuan sesuai dengan yang direncanakan sebelumnya, maka dapat dinamakan efektif, tetapi apabila sasaran atau tujuan tidak sesuai dengan apa yang direncanakan, maka pekerjaan tersebut tidak efektif.

4. Pengertian Kontribusi

Mahmudi (2010:12) menyatakan bahwa kontribusi digunakan untuk mengetahui sejauh mana pajak daerah memberikan sumbangan dalam penerimaan Pendapatan Asli Daerah (PAD). Dalam mengetahui kontribusi dilakukan dengan membandingkan penerimaan pajak daerah (khususnya pajak bumi danbangunan perdesaan perkotaan) periode tertentu dengan penerimaan Pendapatan Asli Daerah (PAD) periode tertentu pula.Kontribusi dapat di artikan sebagai sumbangan yang diberikan dari PBB-P2 terhadap Pendapatan Asli Daerah.Jika pemerintah dapat mengoptimalkan sumber penerimaan PBB P2 dan potensi penerimaannya semakin tinggi maka kontribusi terhadap pendapatan asli daerah akan meningkat.16Menurut penulis kontribusi merupakan ukuran untuk mengetahui besarnya sumbangan pajakdaerahkhususnya Pajak PBB-P2terhadap pendapatan asli daerah.

5. Indikator Kontribusi

Untuk mengetahui seberapa besar kontribusi Pajak Bumi dan Bangunan terhadap pendapatan asli daerah dapat menggunakan rumus sebagai berikut :

= Realisasi Penerimaan PBB-P2 X 100%

Realisasi Penerimaan PAD

Tabel 1. 2 Indikator Kontribusi

Presentase (100%) Kriteria

>50 Sangat baik

40,10-50 Baik

30,10-40 Cukup baik

20,10-30 Sedang

10,10-20 Kurang

0,00-10 Sangat kurang

Sumber: Munir dkk(dalam Rudi Saputro dkk)

Universitas Sumatera Utara 6. Pengertian Pajak Bumi dan Bangunan

Pengertian bumi menurut Mardiasmo (2006:295) adalah sebagai berikut:

Bumi adalah permukaanbumi dan tubuh bumi yarg ada dibawahnya. Permukaan bumi meliputi tanah dan perairan pedalaman (termasuk rawa-rawa, tambak,perairan) serla laut wilayah RepublikIndonesia.

Pengertian bangunan menurut Mardiasrno (2006:295) adalah sebagai berikut: Bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah danatau perairan untuk tempat tinggal, tempat usaha dan tempat yang diusahakan.

Termasuk dalam pengertian bangunan adalah:

a. Jalan lingkungan dalam satu kesatuan dengankomplek bangunan.

b. Jalantol.

c. Kolam renang.

d. Pagar mewah.

e. Tempat olahraga

f. Galangan kapal, dermaga g. Taman mewah.

h. Tempat penampungan kilang minyak, air dan gas, pipa minyak.

i. Fasilitas lain yang memberikan manfaat.

Pajak Bumi dan Bangunan adalah pajak negara yang sebagian besar penerimaann merupakan pendapatan daerah yang antara lain dipergunakan untuk penyediaan fasilitas yang juga dinikmati oleh Pemerintah Pusat dan Pemerintah Daerah. Oleh sebab itu wajar Pemerintah Pusat juga ikut membiayai penyediaan fasilitas tersebut melalui pembayaraa Pajak Bumi dan Bangunan.

7. Objek Pajak Bumi dan Bangunan

Objek Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) Berdasarkan Undang-Undang No.28 Tahun 2009 Objek Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) adalah Bumi dan/atau Bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau Badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan.

Termasuk dalam pengertian Bangunan adalah:

a. Jalan lingkungan yang terletak dalam satu kompleks bangunan seperti hotel, pabrik, dan emplasemennya, yang merupakan suatu kesatuan dengan kompleks Bangunan tersebut,

b. Jalan tol, c. Kolam renang, d. Pagar mewah, e. Tempat olahraga,

f. Galangan kapal, dermaga, g. Taman mewah,

h. Tempat penampungan/kilang minyak, air dan gas, i. Pipa minyak,

j. Menara.

Objek Pajak yang tidak dikenakan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah:

a. Objek pajak yang: digunakan oleh Pemerintah dan Daerah untuk penyelenggaraan pemerintahan;

Universitas Sumatera Utara b. Digunakan semata-mata untuk melayani kepentingan umum di bidang ibadah, sosial, kesehatan, pendidikandan kebudayaan nasional, yang tidak dimaksudkan untuk memperoleh keuntungan;

c. Digunakan untuk kuburan, peninggalan purbakala,atau yang sejenis dengan itu;

d. Merupakan hutan lindung, hutan suaka alam, hutan wisata, taman nasional, tanah penggembalaan yang dikuasai oleh desa, dan tanah negara yang belum dibebani suatu hak;

e. Digunakan oleh perwakilan diplomatik dan konsulat berdasarkan asas perlakuan timbal balik; dan

f. Digunakan oleh badan atau perwakilan lembaga internasional yang ditetapkan dengan Peraturan Menteri Keuangan.

8. Subjek Pajak Bumi dan Bangunan

Menurut Pasal 4 Ayat (1) Undang-Undang No. 12 Tahun 1985 tentang Pajak Bumi dan Bangunan, yang termasuk dalam subjek pajak adalah orang atau badan yang secara nyata :

1. mempunyai hak atas bumi/tanah, dan/atau;

2. memperoleh manfaat atas bumi/tanah dan/atau;

3. memiliki, menguasai atas bangunan dan/atau;

4. memperoleh manfaat atas bangunan.

Dalam pasal 4 Ayat (2) tersebut dijelaskan bahwa Subjek Pajak yang dikenakan kewajiban membayar pajak akan menjadi Wajib Pajak menurut Undang-Undang Pajak Bumi dan Bangunan.Dalam pasal 4 Ayat (3) Undang-

Undang Nomor 12 tahun 1985 diterangkan bahwa dalam hal atas suatu obyek pajak belum jelas diketahui wajib pajaknya, Direktur Jenderal Pajak dapat menetapkan subyek pajak sebagaimana dimaksud dalam ayat (1) sebagai wajib pajak.

9. Dasar Pengenaan Pajak Bumi dan Bangunan

Dasar pengenaan PBB adalah Nilai Jual Objek Pajak (sales value = NJOP), yaitu harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi secara wajar. Bilamana tidak terdapat transaksi jual beli, NJOP ditentukan melalui perbandingan harga dengan objek lain yang sejenis, atau nilai perolehan baru, atau Nilai Jual Objek Pajak pengganti.

NJOP ditetapkan setiap tiga tahun oleh Menteri Keuangan, kecuali untuk daerah tertentu ditetapkan setiap tahun sesuai perkembangan daerahnya.

Yang dimaksud dengan :

Perbandingan harga dengan objek lain yang sejenis, adalah suatu pendekatan/metode penentuan nilai jual suatu objek pajak dengan cara membandingkannya dengan objek pajak lain yang sejenis yang letaknya berdekatan dan fungsinya sama dan telah diketahui harga jualnya;

Nilai perolehan baru, adalah suatu pendekatan/metode penentuan nilai jual suatu objek pajak dengan cara menghitung seluruh biaya yang dikeluarkan untuk memperoleh objek tersebut pada saat penilaian dilakukan, yang dikurangi dengan penyusutan berdasarkan kondisi fisik objek tersebut;

Nilai jual pengganti, adalah suatu pendekatan/metode penentuan nilai jual suatu objek pajak yang berdasarkan pada hasil produksi objek pajak tersebut.

Universitas Sumatera Utara 10. Tarif Pengenaan Pajak Bumi dan Bangunan

Dalam menentukan besaran NJOP Bumi, BPRD atau Badan Pajak dan Retribusi Daerah menggunakan metode perbandingan harga pasar sesuai dengan kaidah penilaian properti. Sebelum melakukan penilaian dilakukan survey harga transaksi jual beli dari notaris, penawaran internet dan informasi harga jual lainnya. Data-data tersebut lalu dianalisis nilai rata-ratanya lalu ditetapkan sebagai NJOP, sehingga kenaikan NJOP tidak sama untuk semua lokasi dan dipengaruhi beberapa faktor, yaitu:

1. Lokasi objek 2. Peruntukan lahan 3. Aksesibilitas

4. Kondisi lingkungan.

Penyesuaian tersebut dimungkinkan karena:

a) Adanya perubahan fisik lingkungan lahan yang sebelumnya kampung/

pekarangan menjadi cluster perumahan atau pengembangan perumahan menengah atas (developer/real estate) seperti banyak terjadi di wilayah pinggiran.

b) Hasil Kaji Ulang Penilaian Jalan Tol, dimana sebelumnya dinilai berdasarkan NJOP bumi di sisi luar Tol, namun sekarang dilakukan penilaian berdasarkan NJOP di sekitar Gerbang Tol, dengan pertimbangan keseimbangan antar ruas tol dan lebih mencerminkan nilai wajar dari Jalan Tol.

c) Untuk menyeimbangkan penetapan NJOP dengan objek pajak yang ada di sekitarnya atau berbatasan jalan antar wilayah. Beberapa tahun sebelumnya penyesuaian NJOP lebih difokuskan di wilayah pusat dan jalan-jalan protokol

dengan nilai NJOP yang cukup tinggi, sehingga saat ini gap-nya semakin tinggi di wilayah pinggiran. Keseimbangan penetapan NJOP perlu dilakukan agar tidak terjadi perbedaan dengan wilayah lain.

d) Peningkatkan harga properti yang cukup tinggi terutama di wilayah yang terkena proyek pembangunan dan pengembangan lingkungan.

Penyesuaian NJOP tentunya akan berdampak pada kenaikan PBB-P2 yang harus dibayar oleh Wajib Pajak, selain dipengaruhi oleh luasnya yaitu luas bumi, luas bangunan ditambah nilai bangunan dan tarif pajak dengan adanya 4 tarif pajak yang berbeda, yaitu:

a) Tarif 0.01% untuk NJOP dibawah nilai Rp. 200 Juta b) Tarif 0.1% untuk NJOP Rp.200 Juta s/d Rp. 2 Miliar c) Tarif 0.2% untuk NJOP Rp.2 Miliar s/d 10 Miliar d) Tarif 0.3% untuk NJOP Rp. 10 Miliar atau lebih

Mengingat penilaian dilakukan berdasarkan zona nilai tanah, maka kenaikan NJOP tidak dapat dihindari akan berdampak tidak hanya terhadap WP Badan tetapi juga WP Perorangan.

11. Pengertian Pendapatan Asli Daerah

Pendapatan Asli Daerah (PAD) adalah sumber penerimaan keuangan asli daerah yang penting bagi suatu daerah untuk menyelenggarakan program otonomi daerahnya, tinggi rendahnya PAD pada suatu daerah akan berpengaruh pada kelancaran otonomi daerah tersebut, selain itu dengan PAD otonomi daerah juga akan bisa berjalan dengan optimal.

PAD merupakan suatu cerminan dari keberhasilan suatu daerah dalam

Universitas Sumatera Utara mengelola keuangan dan potensi – potensi yang ada pada suatu daerah tersebut untuk dijadikan suatu pendapatan bagi daerahnya. PAD sesuai dengan yang tercantum dalam Undang-Undang Nomor 32 Tahun 2004 pasal 157 terdiri dari : Pajak Daerah, Retribusi Daerah, Hasil Perusahaan milik Daerah yang sah dan Hasil Pengelolaan kekayaan daerah yang dipisahkan, Lain-lain Pendapatan Asli Daerah (PAD) yang sah.

E. Metode Penelitian dan Penulisan Tugas Akhir

Dalam melakukan penelitian penulis melakukan metode-metode yang diperlukan. Metode yang dipergunakan dalam Tugas Akhir adalah sebagai berikut:

1. Metode Penulisan

Metode penulisan yang diterapkan penulis dalam pengerjaan Laporan Tugas Akhir ini adalah :

a. Tahap Persiapan

Hal ini berkaitan dengan persiapan yang dilakukan oleh mahasiswa dalam melaksanakan Tugas akhir, misalnya pembuatan proposal,pengajuan tempat Tugas akhir, pemberian dosen pembimbing, permohonan surat pengantar atau permohonan dari fakultas dan sebagainya.

b. Studi Literatur

Dalam hal ini berkaitan dengan kegiatan studi mencari data serta informasi denganpengumpulan buku-buku di bidang perpajakan yang berkaitan dengan kegiatan yang akan dilakukan penulis dalam melaksanakan Tugas akhir.

c. Observasi Lapangan

Penulis melakukan pengamatan langsung pada objek Tugas Akhir untuk mengetahui efektivitas pemungutan pajak bumi dan bangunan perdesaan dan perkotaan dalam meningkatkan pendapatan asli daerah pada Badan Pengelolaan Keuangan Pendapatan dan Aset Daerah

d. Jenis Data

Jenis data yang penulis terapkan dalam pengerjaan Laporan Tugas Akhir adalah:

1) Data Primer

Yaitu data yang diperoleh langsung dari objek penelitian yaitu baik melalui teknik wawancara, maupun observasi terhadap Badan Pengelolaan Keuangan Pendapatan dan Aset Kabupaten Karo mengenai target dan realisasi PBB-P2 Kabupaten Karo, faktor-faktor yang mempengaruhi efektifitas.

2) Data Sekunder

Yaitu data yang diperoleh dalam bentuk yang sudah jadi dan dokumen resmi instansi, dari publikasi yang relevan dengan masalah yang dibahas, antara lain data mengenai sejarah singkat instansi, struktur organisasi, serta literatur-literatur yang terkait.

2. Metode Pengumpulan Data a. Analisa Data dan Evaluasi

Setelah penulis memperoleh data yang diperlukan, penulis akan menganalisa danmengevaluasi data secara kumulatif yang kemudian akan diinterprestasikan secara objektif, jelas, dan sistematis.

Universitas Sumatera Utara b. Wawancara (Interview Guide)

Melalui metode ini penulis melakukan wawancara langsung kepada pihak- pihak yang berkompeten dibidangnya, serta pihak-pihak lain yang dianggap memiliki pengetahuan tentang permasalahan yang diajukan penulis.

c. Dokumentasi (Optional Guide)

Yaitu pengumpulan daftar – daftar dokumentasi yang diperlukan dalam Instansi yang bersangkutan untuk menambah okjektifitas yang dibutuhkan untuk melengkapi Tugas Akhir. Dokumen tersebut berupa struktur organisasi, peraturan-peraturan daerah, rencana kerja, surat keputusan.

F. Sistematika Penulisan Tugas Akhir

Dalam pembahasan penulisan laporan ini penulis menyajikan pembahasan kedalam lima bab. Adapun yang menjadi sistematika dalam penyusunan Tugas Akhir adalah :

BAB I PENDAHULUAN

Berisi pendahuluan yang menjelaskan latar belakang, batasan masalah, tujuan dan manfaat penelitian, telaah pustaka

BAB II GAMBARAN UMUM OBJEK ATAU LOKASI TUGAS AKHIR Pada bab ini penulis akan menjelaskan gambaran umum Badan Pengelola Keuangan Pendapatan dan Aset Daerah Kabupaten Karo

BAB III GAMBARAN DATA TUGAS AKHIR

Pada bab ini penulis menguraikan secara sistematis dan terperinci tentang peranan Badan Pengelola Keuangan Pendapatan dan Aset Daerah dalam efektivitas pemungutan PBB-P2, faktor-faktor yang mempengaruhi efektivitas pemungutan PBB-P2 Kabupaten Karo, kontribusi PBB-P2 terhadap pendapatan asli daerah.

BAB IV ANALISIS DAN EVALUASI

Pada bagian ini diuraikan mengenai penganalisaan masalah yang timbul dan alternatif pemecahan masalah juga evaluasi terhadap alternatif pemecahan masalah.

BAB V KESIMPULAN DAN SARAN

Pada bab ini penulis akan mengemukakan kesimpulan yang diperoleh dari hasil-hasil pembahasan atau analisa pada bagian diatas serta saran- saran yang diajukan oleh penulis.

DAFTAR PUSTAKA LAMPIRAN

23 GAMBARAN UMUM OBJEK PENELITIAN

A. Sejarah Singkat Badan Pengelola Keuangan Pendapatan Aset Daerah Kabupaten Karo

Berdasarakan Pasal 212 ayat (1) Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah ditegaskan bahwa Pembentukan dan susunan Perangkat Daerah ditetapkan dengan Peraturan Daerah dan Pasal 3 ayat (1) Peraturan Pemerintah Nomor 18 Tahun 2016 tentang Perangkat. Daerah ditegaskan bahwa Pembentukan dan Susunan Perangkat Daerah ditetapkan dengan Peraturan Daerah, maka perlu membentuk Perangkat Daerah Kabupaten Karo.Bahwa atas pertimbangan sebagaimana dimaksud pada pasal 212 ayat (1) Undang-Undang Nomor 23 Tahun 2014, maka perlu membentuk dan menetapkan Perangkat Daerah Kabupaten Karo yang penetapannya dengan Peraturan Daerah yakni No. 05 Tahun 2016.Berdasarkan Perda (Peraturan Daerah) tersebut maka terbentuklah Badan Pengelola Keuangan Pendapatan dan Aset Daerah Kabupaten Karo.

B. Visi dan Misi Badan Pengelola Keuangan Pendapatan Aset Daerah Kabupaten Karo

Visi Badan Pengelola Keuangan Pendapatan Aset Daerah Kabupaten Karo

“Menjadi SKPD penggerak utama pengelolaan keuangan daerah yang profesional, transparan dan akuntabel’’

Misi BPKPAD berkaitan dengan pencapaian visi di atas adalah :

1. Peningkatan Kualitas Pengelolaan Keuangan Daerah

Dengan berlakunya Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah yang diarahkan untuk mempercepat terwujudnya kesejahteraan masyarakat melalui peningkatan pelayanan, pemberdayaan dan peran serta masyarakat, menuntut perubahan mendasar dalam sistem perencanaan pembangunan dan penganggaran daerah untuk dilakukannya sejumlah perbaikan dalam pengelolaan keuangan daerah, terutama dalam aspek penganggaran, akuntansi dan pemeriksaan. Serangkaian perubahan tersebut mengarahkan pengelolaan keuangan daerah berdasarkan konsep money follow function, yaitu pengelolaan keuangan daerah secara ekonomis, efektif, efisien, transparan dan akuntabel yang diimplementasikan dalam sistem anggaran berbasis kinerja.

Konsep itu sendiri mengandung tiga elemen yang harus dilakukan pemerintah daerah dalam menjalankan fungsi pelayanan publiknya, yaitu;

a. secara ekonomis dapat meminimalisir input resources yang digunakan, b. efisiensi mencapai hasil yang optimal dengan biaya yang minimal

(output/input)

c. efektifitas mencapai target yang ditetapkan (outcome/output)

2. Peningkatan Kompetensi Aparatur dan Kualitas Sarana dan Prasarana Dengan adanya perubahan sistem pemerintahan daerah berimplikasi pada perubahan UU Nomor 8 Tahun 1974 menjadi UU No. 43 Tahun 1999 tentang Pokok-Pokok Kepegawaian. Perubahannya yang paling mendasar adalah tentang manajemen kepegawaian yang lebih berorientasi kepada profesionalisme SDM aparatur (PNS), yang bertugas memberikan pelayanan

Universitas Sumatera Utara kepada masyarakat secara jujur, adil, dan merata dalam penyelenggaraan tugas negara, pemerintahan dan pembangunan, tidak partisan dan netral, keluar dari pengaruh semua golongan dan partai politik dan tidak diskriminatif dalam memberikan pelayanan kepada masyarakat. Untuk melaksanakan tugas pelayanan masyarakat dengan persyaratan yang demikian, sumber daya manusia aparatur dituntut memiliki profesionalisme, memiliki wawasan global, dan mampu berperan sebagai unsur perekat Negara Kesatuan Republik Indonesia.

C. Tugas Pokok, Fungsi dan Uraian Tugas

Badan Pengelola Keuangan, Pendapatan dan Aset Daerah mempunyai tugas membantu Bupati dalam melaksanakan fungsi penunjang Urusan Pemerintahan bidang Pengelola Keuangan, Pendapatan dan Aset Daerah yang menjadi kewenangan Daerah.

1. Badan Pengelola Keuangan, Pendapatan dan Aset Daerah dalam menyelenggarakan fungsi:

a. penyusunan kebijakan teknis sesuai dengan lingkup tugasnya;

b. pelaksanaan tugas dukungan teknis sesuai dengan lingkup tugasnya;

c. pemantauan, evaluasi, dan pelaporan pelaksanaan tugas dukungan teknis sesuai dengan lingkup tugasnya;

d. pembinaan teknis penyelenggaraan fungsi-fungsi penunjang Urusan Pemerintahan Daerah sesuai dengan lingkup tugasnya; dan

e. pelaksanaan fungsi lain yang diberikan oleh Bupati sesuai dengan tugas dan fungsinya.

2. Dalam melaksanakan tugas pokok, uraian tugas Kepala Badan Pengelola Keuangan, Pendapatan dan Aset Daerah adalah sebagai berikut:

a. Memimpin, merencanakan, mengatur, membina, mengkoordinasikan dan mengendalikan pelaksanaan urusan penunjang bidang Pengelola Keuangan, Pendapatan dan Aset Daerah sesuai dengan Standar Pelayanan Minimal.

b. Menetapkan, melaksanakan visi dan misi Badan untuk mendukung visi dan misi Daerah;

c. Menyusun dan menetapkan rencana strategis dan program kerja Badan sesuai dengan visi dan misi Daerah;

d. Menyusun Rencana Anggaran Pendapatan dan Belanja Daerah berkoordinasi dengan Instansi terkait dibawah koordinasi Tim Anggaran Pemerintah Daerah;

e. Memberikan saran, pertimbangan dan pendapat kepada Bupati dalam rangka percepatan penyelesaian tugas pokok dan sebagai bahan penetapan kebijakan Pemerintah Kabupaten Karo.

f. Menyelenggarakan koordinasi dan kerjasama dengan Satuan Kerja Perangkat Daerah terkait , instansi vertikal terkait yang ada di daerah, Propinsi dan Pusat maupun lembaga swasta dalam rangka kelancaran pelaksanaan tugas pokok.

g. Mengkoordinasikan tugas-tugas kedinasan kepada bawahan sesuai dengan bidang tugasnya masing-masing;

Universitas Sumatera Utara h. Memberikan petunjuk dan bimbingan teknis serta melakukan pengawasan

melekat kepada bawahan;

i. Menilai prestasi kerja bawahan sebagai bahan pertimbangan dalam meningkatkan perkembangan karier dan penilaian SKP.

j. Mengevaluasi pelaksanaan kegiatan Badan berdasarkan realisasi Program Kerja untuk bahan penyempurnaan program kerja berikutnya;

k. Bertindak sebagai Pengguna Anggaran dan Pengguna Barang Satuan Kerja Perangkat Daerah

l. Menyelenggarakan tugas pembantuan sesuai dengan kewenangan dan peraturan perundang-undang yang berlaku.

m. Menyusun dan memberikan laporan pertanggungjawaban tugas Badan termasuk laporan keuangan dan laporan kinerja Dinas kepada Bupati melalui Sekretaris Daerah.

n. Menyelenggarakan tugas lain yang diberikan oleh Bupati.

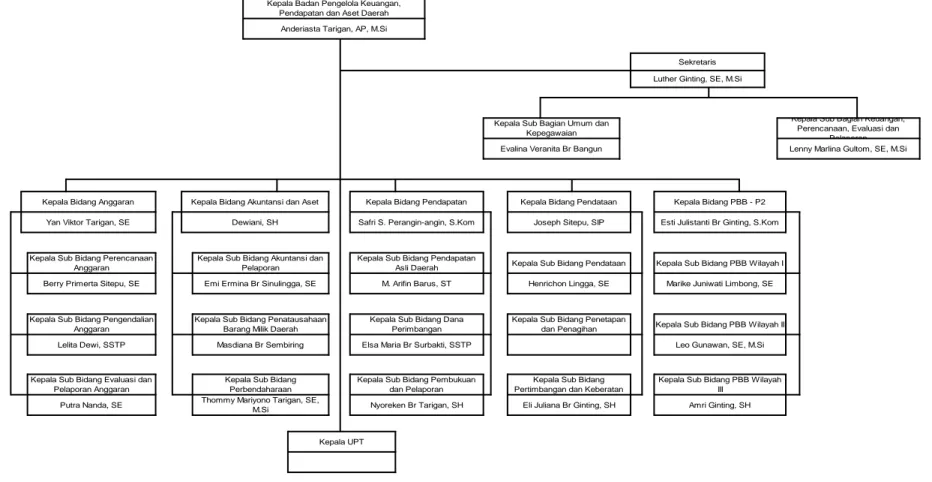

3. Struktur Organisasi

Organisasi Badan Pengelola Keuangan, Pendapatan dan Aset Daerah Kabupaten Karo terdiri dari :

a. Kepala Badan.

b. Sekretariat, membawahkan:

1. Sub Bagian Umum dan Kepegawaian;

2. Sub Bagian Keuangan, Perencanaan, Evaluasi dan Pelaporan;

c. Bidang Anggaran, membawahkan:

1. Subbidang Perencanan Anggaran;

2. Subbidang Pengendalian Anggaran;

3. Subbidang Evaluasi dan Pelaporan Anggaran;

d. Bidang Akuntansi dan Aset, membawahkan:

1. Subbidang Akuntansi dan Pelaporan;

2. Subbidang Perbendaharaan;

3. Subbidang Penatausahaan Barang Milik Daerah;

e. Bidang Pendapatan, membawahkan:

1. Subbidang Pendapatan Asli Daerah;

2. Subbidang Dana Perimbangan;

3. Subbidang Pembukuan dan Pelaporan;

f. Bidang Pendataan, membawahkan:

1. Subbidang Pendataan;

2. Subbidang Penetapan dan Penagihan;

3. Subbidang Pertimbangan Keberatan;

g. Bidang PBB P2, membawahkan:

1. Subbidang PBB-P2 Wilayah I;

2. Subbidang PBB-P2 Wilayah II;

3. Subbidang PBB-P2 Wilayah III;

h. UPT Badan;

29

Kepala UPT Kepala Sub Bidang Evaluasi dan

Pelaporan Anggaran

Kepala Sub Bidang Perbendaharaan

Kepala Sub Bidang Pembukuan dan Pelaporan

Kepala Sub Bidang Pertimbangan dan Keberatan

Kepala Sub Bidang PBB Wilayah III

Putra Nanda, SE Thommy Mariyono Tarigan, SE,

M.Si Nyoreken Br Tarigan, SH Eli Juliana Br Ginting, SH Amri Ginting, SH

Kepala Sub Bidang Penetapan

dan Penagihan Kepala Sub Bidang PBB Wilayah II

Lelita Dewi, SSTP Masdiana Br Sembiring Elsa Maria Br Surbakti, SSTP Leo Gunawan, SE, M.Si

Kepala Sub Bidang Pengendalian Anggaran

Kepala Sub Bidang Penatausahaan Barang Milik Daerah

Kepala Sub Bidang Dana Perimbangan

Kepala Sub Bidang Pendataan Kepala Sub Bidang PBB Wilayah I Berry Primerta Sitepu, SE Emi Ermina Br Sinulingga, SE M. Arifin Barus, ST Henrichon Lingga, SE Marike Juniwati Limbong, SE Kepala Sub Bidang Perencanaan

Anggaran

Kepala Sub Bidang Akuntansi dan Pelaporan

Kepala Sub Bidang Pendapatan Asli Daerah

Kepala Bidang Pendataan Kepala Bidang PBB - P2 Yan Viktor Tarigan, SE Dewiani, SH Safri S. Perangin-angin, S.Kom Joseph Sitepu, SIP Esti Julistanti Br Ginting, S.Kom Kepala Bidang Anggaran Kepala Bidang Akuntansi dan Aset Kepala Bidang Pendapatan

Evalina Veranita Br Bangun Lenny Marlina Gultom, SE, M.Si

Sekretaris Luther Ginting, SE, M.Si

Kepala Sub Bagian Umum dan Kepegawaian

Kepala Sub Bagian Keuangan, Perencanaan, Evaluasi dan

Pelaporan

Gambar 2. 1 Bagan Struktur Organisasi

4. Sumber Daya Aparatur

Data Kepegawaian Badan Pengelolaan Keuangan Pendapatan dan Aset Daerah Kabupaten Karo sampai keadaan Oktober 2018 menyebutkan bahwa jumlah Pegawai sebanyak 41 orang dengan rincian sebagai berikut :

1. Jumlah PNS berdasarkan Jenis Kelamin:

Laki-laki : 18 orang

Perempuan : 23 orang

2. Jumlah PNS berdasarkan Jenis Kelamin:

Laki-laki : 18 orang

Perempuan : 23 orang

3. Jumlah PNS berdasarkan jenjang pendidikan:

S2 : 6 orang

S1 : 24 orang

D3 : 4 orang

SMA : 7 orang

4. Jumlah PNS berdasarkan golongan:

Golongan IV : 2 orang

Golongan III : 33 orang

Golongan II : 6 orang

5. Jumlah PNS per bidang:

Bidang Pendapatan : 5 orang

Bidang PBB P2 : 6 orang

Bidang Anggaran : 5 orang Bidang Akuntansi : 8 orang

Universitas Sumatera Utara Bidang Pendataan : 4 orang

Sekretariat : 7 orang

Pemungut pajak Kecamatan : 4 orang

5. Deskripsi Jabatan Badan Pengelola Keuangan, Pendapatan dan Aset Daerah

a. BADAN

Badan Pengelola Keuangan, Pendapatan dan Aset Daerah mempunyai tugas membantu Bupati dalam melaksanakan fungsi penunjang Urusan Pemerintahan bidang Pengelola Keuangan, Pendapatan dan Aset Daerah yang menjadi kewenangan Daerah.

b. KEPALA BADAN

Kepala Badan Pengelola Keuangan, Pendapatan dan Aset Daerah mempunyai tugas membantu Bupati dalam melaksanakan Urusan Pemerintahan bidang Pengelola Keuangan, Pendapatan dan Aset Daerah , yang menjadi Tugas Daerah dan Tugas Pembantuan yang diberikan kepada Kabupaten.

c. SEKRETARIS

Sekretariat Dinas dipimpin oleh Sekretaris yang mempunyai tugas pokok membantu Kepala Badan dalam merumuskan kebijakan, mengoordinasikan, membina, dan mengendalikan kegiatan di bidang, perencanaan, monitoring, evaluasi, pelaporan, administrasi umum, kepegawaian, dan keuangan serta menyiapkan bahan koordinasi bidang Pengelolaan Keuangan, Pendapatan dan Aset Daerah.

d. BIDANG ANGGARAN

Bidang Anggaran dipimpin oleh Kepala Bidang yang mempunyai tugas pokok membantu Kepala Badan dalam mengkoordinasikan dan merumuskan kebijakan teknis serta melaksanakan kegiatan Anggaran . e. BIDANG AKUTANSI DAN ASET DAERAH

Bidang Akuntansi dan Aset Daerah dipimpin oleh Kepala Bidang yang mempunyai tugas pokok membantu Kepala Badan dalam mengkoordinasikan dan merumuskan kebijakan teknis serta melaksanakan kegiatan Akuntansi dan Aset Daerah .

f. BIDANG PENDAPATAN

Bidang Pendapatan dipimpin oleh Kepala Bidang yang melaksanakan tugas pokok membantu Kepala Badan dalam mengkoordinasikan dan merumuskan kebijakan teknis serta melaksanakan kegiatan Pendapatan . g. BIDANG PENDATAAN

Bidang Pendataan dipimpin oleh Kepala Bidang yang mempunyai tugas pokok membantu Kepala Badan dalam mengkoordinasikan dan merumuskan kebijakan teknis serta melaksanakan kegiatan Pendataan.

h. BIDANG PBB P2

Bidang PBB P2 dipimpin oleh Kepala Bidang yang mempunyai tugas membantu Kepala Badan dalam mengkoordinasikan dan merumuskan kebijakan teknis serta melaksanakan kegiatan PBB P2

33 BAB III

GAMBARAN DATA LAPORAN TUGAS AKHIR

A. Gambaran Pajak Secara Umum

Pengenaan pajak di Indonesia dapat di kelompokkan menjadi dua bagian yaitu :

1. Pajak Negara adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara. Pajak Negara terdiri dari:

a. Pajak Penghasilan

b. Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah c. Bea Materai

d. Pajak Bumi dan Bangunan

e. Bea Perolehan Hak Atas Tanah dan Bangunan

2. Pajak Daerah adalah Pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah. Pajak Daerah terdiri dari:

a. Pajak Provinsi terdiri dari : 1) Pajak Kenderaan Bermotor

2) Bea Balik Nama Kenderaan Bermotor 3) Pajak Bahan Bakar Kenderaan Bermotor 4) Pajak Air Permukaan

5) Pajak Rokok

b. Pajak Kabupaten/Kota terdiri dari : 1) Pajak Hotel

2) Pajak Restoran

3) Pajak Hiburan 4) Pajak Reklame

5) Pajak Penerangan Jalan

6) Pajak Mineral Bukan Logam dan Batuan 7) Pajak Air Tanah

8) Pajak Sarang Burung Walet

9) Pajak Bumi dan Bangunan Perdesaan dan Perkotaan 10) Bea Perolehan Hak atas Tanah dan Bangunan

B. Pengetian Pajak Daerah

Berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah adalah kontribusi wajib dari kepada daerah yang terhutang oleh orang pribadi atau badan yang bersifat memaksa dan berdasarkan Undang-Undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.

C. Pengertian Pajak Bumi dan Bamgunan Perdesaan dan Perkotaan

Pajak Bumi dan Bangunan (PBB) Pedesaan dan Perkotaan adalah pajak atas bumi dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau Badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan. Pajak Bumi dan Bangunan Pedesaan dan Perkotaan masih dikenakan Pajak Pusat paling lambat sampai dengan 31 Desember 2013 sampai ada ketentuan Peraturan Daerah tentang Pajak Bumi dan Bangunan yang terkait dengan Perdesaan dan Perkotaan yang diberlakukan di daerah masing-masing.

Universitas Sumatera Utara Sejak berlakunya Undang-undang Nomor 28 Tahun 2009 Tanggal 15 September 2009 tentang Pajak Daerah dan Retribusi Daerah, wewenang untuk memungut Pajak Bumi dan Bangunan sektor pedesaan dan perkotaan diserahkan ke pemerintah kabupaten atau kota. Penyerahaan pengelolaan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) kepada pemerintah Kabupaten/Kota dimulai 1 Januari 2011 dan paling lambat 1 Januari 2014.

Sedangkan untuk sektor usaha perkebunan, perhutanan, pertambangan, dan usaha tertentu lainnya masih dipungut oleh pemerintah pusat.

D. OBJEK, SUBJEK, DAN WAJIB PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN

1. Objek Pajak

a. Jalan lingkungan yang terletak dalam satu kompleks bangunan seperti hotel, pabrik, dan emplesemennya, yang merupakan suatu kesatuan dengan kompleks Bangunan tersebut

b. Jalan tol c. Kolam renang d. Pagar Mewah e. Tempat olahraga

f. Galangan kapal, dermaga g. Taman mewah

h. Tempat Penampungan/kilang minyak, air dan gas, pipa minyak i. Menara

2. Subjek Pajak

Subjek Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah orang pribadi atau Badan yang secara nyata mempunyai hak atas Bumi dan/atau memperoleh manfaat atas Bumi, dan/atau memiliki, menguasai, dan/atau memperoleh manfaat atas Bangunan.

3. Wajib Pajak

Wajib Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah orang pribadi atau Badan yang secara nyata mempunyai suatu hak atas Bumi dan/atau memperoleh manfaat atas Bumi, dan/atau memiliki, menguasai, dan/atau memperoleh manfaat atas Bangunan.

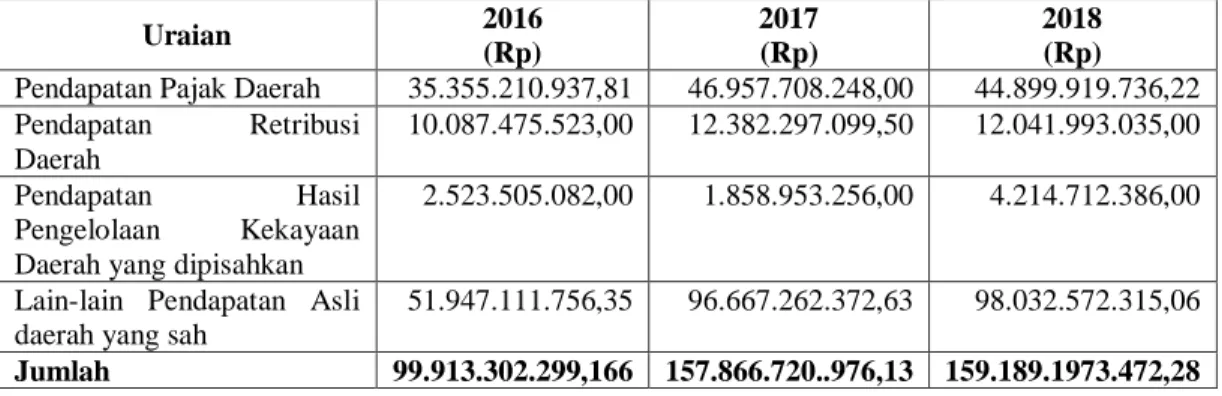

E. Pendapatan Asli Daerah Kabupaten Karo tahun 2016-2018

Pendapatan Asli Daearah terdiri dari pajak daerah, retribusi daerah,dan Hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daearah yang sah. berikut merupakan rincian dari Penerimaan Asli Daerah Kabupaten Karo :

Tabel 3. 1 Rincian PAD Kabupaten Karo Tahun 2016-2018

Uraian 2016

(Rp)

2017 (Rp)

2018 (Rp) Pendapatan Pajak Daerah 35.355.210.937,81 46.957.708.248,00 44.899.919.736,22 Pendapatan Retribusi

Daerah

10.087.475.523,00 12.382.297.099,50 12.041.993.035,00 Pendapatan Hasil

Pengelolaan Kekayaan Daerah yang dipisahkan

2.523.505.082,00 1.858.953.256,00 4.214.712.386,00

Lain-lain Pendapatan Asli daerah yang sah

51.947.111.756,35 96.667.262.372,63 98.032.572.315,06 Jumlah 99.913.302.299,166 157.866.720..976,13 159.189.1973.472,28

Sumber : Badan Pengelolaan Keuangan Pendapatan dan asset Daerah Kabupaten Karo

Universitas Sumatera Utara Berdasarkan Tabel 3.1 Pendapatan Asli Daerah Kabupaten Karo mengalami peningkatan setiap tahunnya.

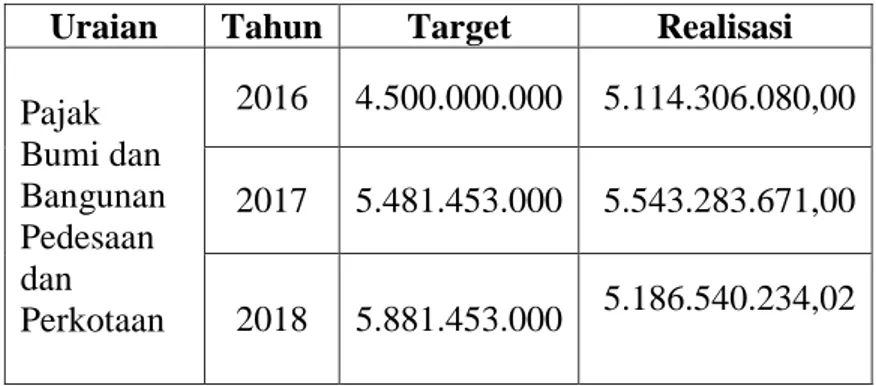

F. Penerimaan Pajak Bumi dan Bangunan Pedesaan dan Perkotaan Kabupaten Karo

Pajak Bumi dan Bangunan Pedesaan dan Perkotaan salah satu penyumbang dalam pendapatan Asli Daerah, berikut merupakan hasil dari penerimaan

Tabel 3. 2 Penerimaan Pajak Bumi dan Bangunan pedesaan dan Perkotaan kabupaten Karo tahun 2016-2018

Uraian Tahun Target Realisasi Pajak

Bumi dan Bangunan Pedesaan dan Perkotaan

2016 4.500.000.000 5.114.306.080,00 2017 5.481.453.000 5.543.283.671,00

2018 5.881.453.000 5.186.540.234,02

Sumber : Badan Pengelolaan Keuangan Pendapatan dan asset Daerah Kabupaten Karo

Berdasarkan data pada tabel 3.2 tersebut dapat dilihat bahwa pada tahun 2016-2017 terjadi peningkatan penerimaan PBB-P2 dan pada tahun 2018 terjadi penurunan penerimaan PBB-P2.

G. Faktor-faktor yang mempengaruhi pemungutan PBB-P2 dalam meningkatkan PAD pada BPKPAD Kabupaten Karo

Berikut Faktor-Faktor yang mempengaruhi pemungutan PBB-P2 Kabupaten Karo dalam upaya untuk meningkatkan PAD, antara lain:

1. Kurangnya pengetahuan masyarakat atau wajib pajak dalam menghitung pajak secara self assessment.

2. Belum lengkapnya data objek dan subjek pajak, sehingga masih terdapat beberapa objek pajak yang belum terjaring pajaknya.

3. Masih kurangnya kesadaran Wajib Pajak (WP) dalam memenuhi kewajibannya, baik kesadaran dalam hal memberikan laporan atas data aslinya, seperti pembayaran pajak yang selalu tidak tepat waktu

Selanjutnya, berikut ini merupakan hasil wawancara dengan narasumber Bapak Leo Gunawan, SE. M.Si sebagai staf pegawai pada BPKPAD Bidang PBB

“Faktor utama dari pemungutan PBB Kabupaten Karo itu sebenarnya terletak dimasyarakat kita. Karena banyak dari masyarakat kita yang tidak memiliki kesadaran untuk membayar PBB terutang, tidak jarang dari mereka yang membayar PBB hanya karena ada kepentingan pribadi. Seperti igin menjual tanah atau bangunan yang dimilikinya, jadi mereka harus dengan terpaksa membayar PBB terutang terlebih dahulu. Dan yang sering terjadi ialah saat data yang kami punya tidak kurang akurat dengan yang sebenarnya ada di lapangan.

Biasanya salah sedikit di penulisan nama ataupun luas tanah/bangunan itu dijadikan masyarakat sebagai alasan untuk tidak membayar pajak. Walaupun sebenarnya mereka harus membayar pajak terlebih dahulu setelah itu bisa mengajukan keberatan. Tetapi tidak kalah banyak juga masyarakat kita yang memang benar-benar peduli dan sadar akan membayar pajak itu sendiri.

Biasanya hal ini dilakukan oleh para Pegawai Negeri Sipil ataupun Bapak/Ibu dari Kepolisian”

39 BAB IV

ANALISIS DAN EVALUASI

A. Efektivitas Pemungutan Pajak Bumi dan Bangunan Pada Kabupaten Karo

Analisis efektifitas ini digunakan utuk mengukur hasil realisasi dengan target Pajak Bumi dan Bangunan Perdesaan dan Perkotaan. Menurut (Halim, 2001:263) Pajak Bumi dan Bangunan dikatakan efektif apabila rasio yang dicapai minimal sebesar 1(satu) atau 100%, sehingga semakin tinggi rasio efektivitas berarti menggambarkan pemungutan Pajak Bumi dan Bangunan yang semakin baik.

Jadi, apabila dari perbandingan antara realisasi dan target Pajak Bumi dan Bangunan menghasilkan rasio yang mendekati 1 (satu) atau 100% maka pemungutan Pajak Bumi dan Bangunan dapatb dikatakan efektif. Untuk mengukur efektivitas pemungutan PBB pada BPKPAD Kabupaten Karo menggunakan rumus :

Efektivitas PBB = Realisasi penerimaan PBB X 100%

Target penerimaan PBB

Berikut adalah perhitungan efektivitas pemungutan PBB pada BPKPAD Kabupaten Karo Tahun 2016-2018.

a. Tahun 2016 :

Efektivitas pemungutan PBB tahun 2016 = 5.114.306.080,00 X 100%

4.500.000.000,0

= 113,66%

b. Tahun 2017 :

Efektivitas pemungutan PBB tahun 2016 = 5.543.283.671,00 X 100%

5.481.453.000,00

= 101,13%

c. Tahun 2018 :

Efektivitas pemungutan PBB tahun 2016 = 5.186.540.234,02 X 100

5.881.453.000,00 = 88,18

Tabel berikut menunjukkan Efektivitas Pemungutan Pajak Bumi dan Bangunan pada BPKPAD Kabupaten Karo periode Tahun 2016-2018

Tabel 4. 1 Efektivitas Pemungutan PBB pada BPKPAD Kabupaten Karo Tahun 2016-2018

Tahun

Anggaran Realisasi PBB Target PBB Tingkat

Efektivitas Keterangan 2016 5.114.306.080,00 4.500.000.000,00 113,66% Sangat

efektif 2017 5.543.283.671,00 5.481.453.000,00 101,13% Sangat efektif 2018 5.186.540.234,02 5.881.453.000,00 88,18% Cukup efektif Sumber : Data diolah

Dari tabel 4.1 dapat dilihat bahwa :

a. Pemungutan PBB-P2 pada BPKPAD Kabupaten Karo Periode 2016-2017 dikatakan efektif, karena dari hasil perhitungan didapat angka persentase sebesar 100%, hal ini sejalan dengan landasan teori yang digunakan oleh penulis yaitu, Pemungutan Pajak Bumi dan Bangunan dikatakan efektif

Universitas Sumatera Utara apabila rasio yang dicapai mininimal sebesar 1 (satu) atau 100% , sehingga semakin tinggi rasio efektivitas berarti menggambarkan pemungutan Pajak Bumi dan Bangunan yang semakin baik ( Halim,2001:263). Namun pada tahun 2018 tingkat efektivitas pemungutan PBB P2 pada BPKPAD Kabupaten karo mengalami penurunan disebabkan meningkatnya target penerimaan.

b. Pada tahun 2016 tingkat efektivitas menunjukkan angka persentase sebesar 113,66%, hal ini berarti bahwa pemungutan Pajak Bumi dan Bangunan yang dilaksanakan telah berjalan sangat efektif. Pada tahun 2016 ini target Pajak bumi dan Bangunan yang ditetapkan sebesar Rp.4.500.000.000,00 dan direalisasikan sebesar Rp.5.114.306.080,00. Pencapaian realisasi penerimaan PBB-P2 disebabkan pemungutan dilaksanakan secara optimal dan didukung oleh monitor dan pengawasan lapangan.

c. Pada Tahun 2017 tingkat efektivitas menunjukkan angka persentase sebesar 101,13% , hal ini berarti bahwa pemungutan Pajak Bumi dan Bangunan yang dilaksanakan telah berjalan sangat efektif. Pada tahun 2017 ini target Pajak bumi dan Bangunan yang ditetapkan sebesar Rp.5.481.453.000,00 dan direalisasikan sebesar Rp.5.543283671,00. Pencapaian realisasi penerimaan PBB-P2 disebabkan pemungutan dilaksanakan secara optimal dan didukung oleh monitor dan pengawasan lapangan.

d. Pada Tahun 2018 tingkat efektivitas menunjukkan angka persentase sebesar 88,18% , hal ini berarti bahwa pemungutan Pajak Bumi dan Bangunan yang dilaksanakan telah berjalan cukup efektif. Pada tahun 2018 ini target Pajak bumi dan Bangunan yang ditetapkan sebesar Rp.5.881.453.000,00 dan