SKRIPSI

PENGARUH RETURN ON ASSET, FINANCING TO DEPOSIT RATIO, NON PERFORMING FINANCING, INFLASI DAN SUKU BUNGA

TERHADAP TINGKAT BAGI HASIL DEPOSITO MUDHARABAH (STUDI PADA BANK UMUM

SYARIAH YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE

2013-2015) OLEH

ERFA MIRANDA SITEPU 150522132

PROGRAM STUDI STRATA I AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2016

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : ERFA MIRANDA SITEPU

NIM : 150522132

PROGRAM STUDI : S-1 AKUNTANSI EKSTENSI

JUDUL SKRIPSI : PENGARUH RETURN ON ASSET, FINANCING TO DEPOSIT RATIO, NON PERFORMING FINANCING, INFLASI DAN SUKU BUNGA TERHADAP TINGKAT BAGI HASIL DEPOSITO MUDHARABAH (STUDI PADA

BANK UMUM SYARIAH YANG

TERDAFTAR DI BURSA EFEK

INDONESIA PERIODE 2013-2015).

Tanggal : ... Ketua Departemen Akuntansi

Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, CPA NIP. 19580222 198203 1 003

Tanggal : ... Dekan Fakultas Ekonomi

Prof.Dr. Ramli, S.E, MS NIP. 19580602 198803 1 00

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNGJAWAB SKRIPSI

NAMA : ERFA MIRANDA SITEPU

NIM : 150522132

PROGRAM STUDI : S-1 AKUNTANSI EKSTENSI

JUDUL SKRIPSI : PENGARUH RETURN ON ASSET, FINANCING TO DEPOSIT RATIO, NON PERFORMING FINANCING, INFLASI DAN SUKU BUNGA TERHADAP TINGKAT BAGI HASIL DEPOSITO MUDHARABAH (STUDI PADA BANK UMUM SYARIAH YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2013-2015).

Medan ... 2017

Menyetujui Pembimbing

(Dra. Nurzaimah, MM, Ak)

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

Telah Diuji Pada

Tanggal Februari 2017

PANITIA PENGUJI SKRIPSI

Ketua Penguji : Dra. Nurzaimah, MM, Ak Anggota I : Drs. Hotmal Jafar, MM, Ak Anggota II : Drs. Arifin Lubis, MM, Ak

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “PENGARUH RETURN ON ASSET, FINANCING TO DEPOSIT RATIO, NON PERFORMING FINANCING, INFLASI DAN SUKU BUNGA TERHADAP TINGKAT BAGI HASIL DEPOSITO MUDHARABH (STUDI PADA BANK UMUM SYARIAH YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2013-2015 ” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/ atau saya kutip dari hasil karya orang lain yang telah mendapat izin, dan/ atau dituliskan sumbernya dengan jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila di kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi dengan peraturan yang berlaku.

Medan, Februari 2017 Yang Membuat Pernyataan

ERFA MIRANDA SITEPU NIM : 150522132

ABSTRAK

PENGARUH RETURN ON ASSET, FINANCING TO DEPOSIT RATIO, NON PERFORMING FINANCE, INFLASI DAN SUKU BUNGA

TERHADAP TINGKAT BAGI HASIL DEPOSITO MUDHARABAH (STUDI PADA BANK UMUM

SYARIAH YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE

2013-2015)

Penelitian ini bertujuan untuk menganalisis pengaruh dari Return On Asser, Financing To Deposit Ratio, Non Perfoming Financing, Inflasi dan Suku bunga terhadap Tingkat bagi hasil deposito mudharabah (Studi pada Bank Umum Syariah yang terdaftar di Bursa Efek Indonesia periode 2013-2015). Beberapa penelitian sebelumnya mengenai Tingkat bagi hasil deposito mudharabah memperlihatkan hasil yang berbeda - beda. Oleh karena itu, penelitian lain perlu dilakukan untuk menguji ulang teori tentang Tingkat bagi hasil deposito mudharabah.

Populasi penelitian ini sebanyak 12 Bank Umum Syariah. Metode pengambilan sampel yang digunakan adalah metode purposive sampling, sehingga diperoleh 10 Bank Umum Syariah sebagai sampel untuk 3 tahun pengamatan (2013 - 2015) dengan 30 observasi (pengamatan). Data penelitian diperoleh dari bank indonesia yaitu www.bi.go.id dan www.idx.co.id. Teknik analisis data yang digunakan adalah analisis statistik deskriptif, uji asumsi klasik, analisis regresi linier berganda dan pengujian hipotesis. Proses analisis data yang dilakukan terlebih dahulu adalah analisis deskriptif, lalu uji asumsi klasik, analisis regresi linier berganda lalu kemudian pengujian hipotesis. Model penelitian dinyatakan lolos uji asumsi klasik.

Hasil penelitian secara parsial ini menunjukkan bahwa Return On Asset dan Non Performing Finance berpengaruh signifikan terhadap tingkat bagi hasil mudharabah, sedangkan Financing to Deposit Ratio, Inflasi dan suku bunga tidak berpengaruh signifikan terhadap tingkat bagi hasil mudharabah. Return On Asser, Financing To Deposit Ratio, Non Perfoming Financing, Inflasi dan Suku bunga berpengaruh secara simultan terhadap terhadap tingkat bagi hasil mudharabah.

Kata kunci : Return On Asser, Financing To Deposit Ratio, Non Perfoming Financing, Inflasi dan Suku bunga

ABSTRACT

EFFECT RETURN ON ASSET, FINANCING TO DEPOSIT RATIO, NON PERFORMING FINANCING, INFLATION AND INTEREST RATES

ON THE LEVEL OF SHARING TIMEMUDHARABAH (STUDY IN BANKS SHARI'A LISTED

IN STOCK SECURITIES INDONESIA PERIOD 2013-2015)

This study aimed to analyze the effect of Return On Asset, Financing To Deposit Ratio, Non Performing Financing, inflation and interest rates to the rate for the deposits Mudharabah (Studies in Islamic Banks listed in the Indonesia Stock Exchange 2013-2015 period). Some previous studies of the rate for the deposits mudharabah showed different results - different. Therefore, other studies need to be done to test the theory of the rate of profit sharing mudaraba deposits.

The population of this study were 12 Islamic Banks. The sampling method used is purposive sampling method, in order to obtain 10 Islamic Banks as a sample for 3 years of observation (2013-2015) with 30 observations (observation). Data were obtained from Indonesian bank that is www.bi.go.id and www.idx.co.id. Data analysis technique used is descriptive statistical analysis, classic assumption test, multiple linear regression analysis and hypothesis testing.

The process of data analysis done first is descriptive analysis, and classical assumption test, multiple linear regression analysis and then test the hypothesis.

The research model passed the test classic assumptions.

The results show that partial Return On Asset and Non Performing Financing significant effect on the level of profit sharing mudaraba, while Financing to Deposit Ratio, inflation and interest rates did not significantly affect the level of profit sharing mudaraba. Return On Asset, Financing To Deposit Ratio, Non Performing Financing, inflation and interest rates simultaneous effect on the level of revenue sharing mudarabah.

Keywords: Return On Asset, Financing To Deposiit Ratio, Non Performing Finance, Inflation, Interest Rate and Deposit Rate of Profit Sharing

KATA PENGANTAR

Alhamdulillahirabbil‘alamin. segala puji hanyalah milik Allah SWT, Tuhan yang maha pengasih lagi maha penyayang, yang selalu melimpahkan rahmat dan hidayahNya kepada penulis, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh ROA, FDR, NPF, Inflasi Dan Suku Bunga Terhadap Tingkat Bagi Hasil Deposito Mudharabah (Studi Pada Bank Umum Syariah Yang Terdaftar Di Bursa Efek Indonesia)” dengan baik dalam rangka memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi dari Program S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Penulis telah banyak menerima bimbingan, saran, motivasi serta doa dari berbagai pihak selama penulisan skripsi ini. Teristimewa untuk kedua orang tua saya yang sangat saya sayangi dan cintai, yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung penulis dalam penyelesaian skripsi ini. Pada kesempatan ini penulis juga ingin menyampaikan ucapan terima kasih kepada :

1. Bapak Prof. Dr. Ramli, SE, MS selaku Dekan Fakultas Ekonomi U n i v e r s i t a s S u m a t e r a U t a r a .

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak selaku Ketua Departemen Akuntansi dan Bapak Drs. Syahrul Rambe, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak selaku Ketua Program Studi S-1 Akuntansi dan Ibu Dra. Mutia Ismail, M.M., Ak selaku Sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Nurzaimah, M.M SE, M.Si, Ak selaku Dosen Pembimbing saya yang telah meluangkan waktu untuk memberikan bimbingan, pengarahan, dan perbaikan dalam menyelesaikan skripsi ini.

5. Bapak Drs. Hotmal Ja’far, M.M, A.k selaku Dosen Penguji yang telah banyak memberikan masukan dan arahan dalam penulisan skripsi ini.

6. Bapak Drs. Arifin Lubis, M.M, Ak selaku Dosen Pembanding yang telah banyak memberikan masukan dan arahan dalam penulisan skripsi ini.

7. Buat Kakakku tersayang Fitri Saodah Rahmadani Sitepu yang terus mendukung dan memberikan doa kepada penulis.

8. Buat sahabat dan rekan seperjuangan Akuntansi Ekstensi USU 2015 Grup C, Semua anak-anak Disney Group yang tidak bisa disebutkan satu per satu dan rekan seperjuangan skripsi (Kak Vira, Kak Sari, Lita, Ely, Yuni, Dedek, Loni, Ciput, Della, Rizky, Amri) yang telah terus mendukung, memberikan saran dan memberikan doa kepada penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata,

penulis berharap semoga skripsi ini menjadi bahan bacaan yang bermanfaat bagi pembaca.

Medan, Februari 2017 Penulis,

Erfa Miranda Sitepu NIM : 150522132

Daftar Isi

DAFTAR TABEL………

DAFTAR GAMBAR………

DAFTAR LAMPIRAN………

BAB I PENDAHULUAN ... 1 1.1 ... Latar

Belakang ... 1 1.2 ... Peru

musan Masalah ... 9 1.3 ... Tujua

n Penelitian ... 9 1.4 ... Manf

aat Penelitian ...

... 10

BAB II TINJAUAN PUSTAKA ...

11

2.1 ... Retur n On Asset (ROA) ...

11

2.1.1 ... Peng ertian Return On Asset (ROA) ...

11

2.1.2 ... Manf aat Return On Asset (ROA) ...

12

2.1.3 Perhitungan Return On Assets (ROA) ... 13 2.1.4 Faktor-Faktor yang Mempengaruhi

Return On Asset (ROA)... 14 2.1.5 Kelebihan Return On Asset (ROA) ... 14

2.1.6 Kelemahan Return On Asset (ROA) ... 16

2.2 ... Fina ncing To Deposit Ratio (FDR) ... 17

2.2.1 ... Peng ertian Financing To Deposit Ratio (FDR) ... 17

2.2.2 ... Manf aat Financing To Deposit Ratio (FDR) ... 17

2.2.3 ... Perhi tungan Financing To Deposit Ratio (FDR)……… ... 19

2.3 ... Non Performing Financing (NPF) ... 19

2.3.1 Pengertian Non Performing Financing (NPF) ... 19

2.3.2 Perhitungan Non Performing Financing (NPF) ... 20

2.4 ... Inflas i ... 20

2.4.1 Pengertian Inflasi ... 20

2.4.2 Indikator Inflasi ... 21

2.4.3 Perhitungan Inflasi ... 22

2.4.4 Faktor-Faktor yang Menyebabkan Inflasi ... 23

2.4.5 Cara Pengendalian Inflasi ... 24

2.5 ... Suku Bunga ... 25

2.5.1 Pengertian Suku Bunga ... 25

2.5.2 Teori Tingkat Suku Bunga ... 27

2.5.2.1 Teori Klasik ... 27

2.5.2.2 Teori Keynes ... 29

2.5.3 Faktor-Faktor yang Mempengaruhi Suku Bunga ... 31

2.6 ... Ting

kat Bagi Hasil Deposito Mudharabah ... 34

2.6.1 Pengertian Bank Umum Syariah ... 34

2.6.2 Tujuan Bank Umum Syariah ... 35

2.6.3 Fungsi dan Peran Bank Umum Syariah ... 36

2.6.4 Kelebihan Bank Umum Syariah... 37

2.6.5 Perbedaan Bank Umum Syariah dengan Bank Konvensional... 38

2.6.6 Deposito Mudharabah ... 39

2.6.6.1 Pengertian Mudharabah ... 39

2.6.6.2 Jenis- Jenis Mudharabah ... 41

2.6.6.3 Sumber Hukum Akad Mudharabah ... 42

2.6.6.4 Implementasi Prinsip Mudharabah dalam produk deposito ... 43

2.6.6.5 Bagi Hasil (Profit Sharing)... 45

2.6.6.6 Faktor-Faktor yang Mempengaruhi Bagi Hasil 47 2.6.6.7 Perhitungan Bagi Hasil Mudharabah ... 49

2.6.6.8 Perhitungan Bagi Hasil Deposito Mudharabah 51

2.7 Penelitian Terdahulu ... 52

2.8 ... Kera ngka Konseptual ... 58

2.9 ... Hipot esis ... 59

BAB III METODE PENELITIAN ...

60

3.1 ... Jenis Penelitian ...

60

3.2 ... Temp at dan Waktu Penelitian ...

60

3.3 ... Batas an Operasional ...

60

3.4 ... Defin isi Operasional Variabel ...

61

3.4.1 ... Varia bel Independen ...

61

3.4.1.1. Return On Asset ( ROA ) ...

61

3.4.1.2. Financing to Deposit Ratio ( FDR ) ...

62

3.4.1.3. Non Performing Financing (NPF ) ...

62

3.4.1.4. Inflasi ...

62

3.4.1.5. Suku Bunga ...

63

3.4.2 ... Varia bel Dependen ...

63

3.5 ... Skala Pengukuran Variabel ...

64

3.6 ... Popul asi dan Sampel Penelitian ...

66

3.7 ... Jenis Data ...

68

3.8 ... Meto de Pengumpulan Data ...

68

3.9 ... Tekni k Analisis ...

69

3.9.1 ... Uji Asumsi Klasik ...

69

3.9.1.1 ... Uji Normalitas ...

69

3.9.1.2 ... Uji Multikolinearitas ...

70

3.9.1.3 ... Uji Heteroskedasisitas ...

70

3.9.1.4 ... Uji Autokorelasi ...

71

3.9.2 ... Anali sis Regresi Linear Berganda ...

71

3.9.3 ... Uji Hipotesis ...

72

3.9.3.1 ... Uji F

... 72

3.9.3.2 ... Uji t ... 73

BAB IV HASIL DAN PEMBAHASAN ... 74 4.1 Data Penelitian ... 74 4.2 Analisis Statistik Deskriptif ... 74

4.2 Uji Asumsi Klasik ... 76

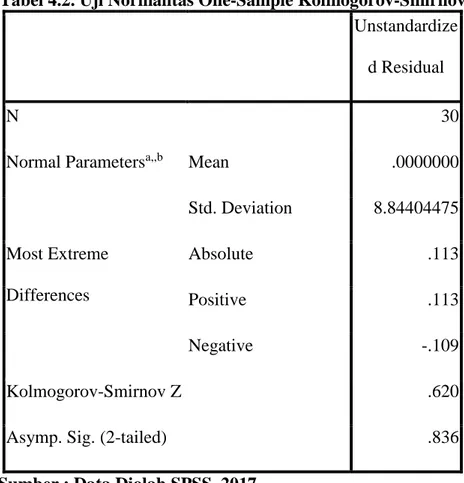

4.2.1 Uji Asumsi Normalitas ... 76

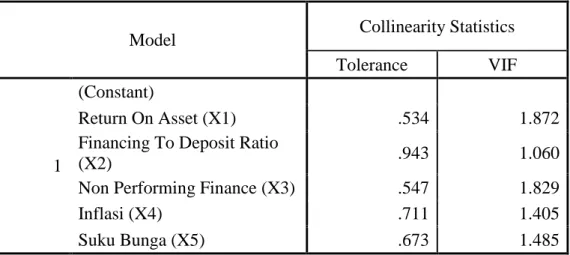

4.2.2 Uji Multikolinearitas ... 77

4.2.3 Uji Heteroskedastisitas……….. 79

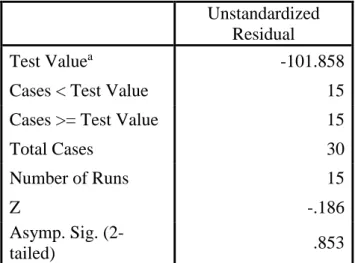

4.2.4 Uji Autokorelasi………. . ... 80

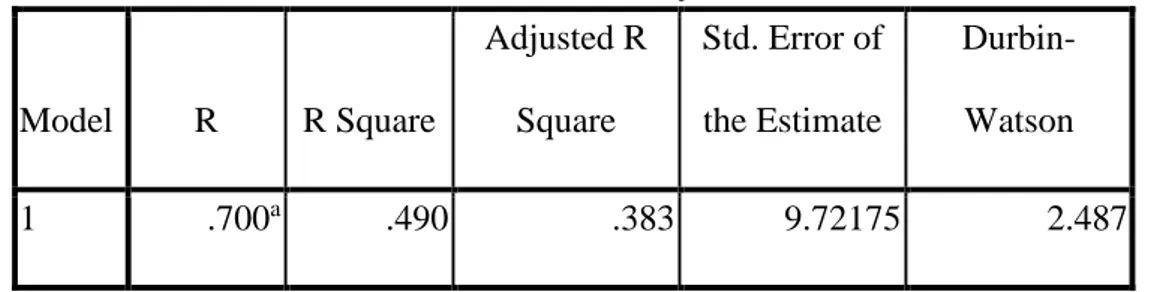

4.3 Analisis Koefisien Determinasi……… 82

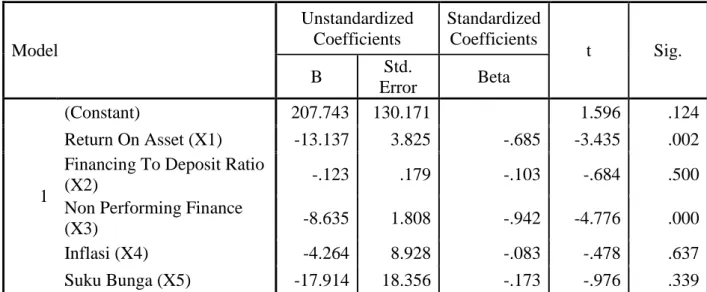

4.4 Analisis Regresi Linear Berganda... 83

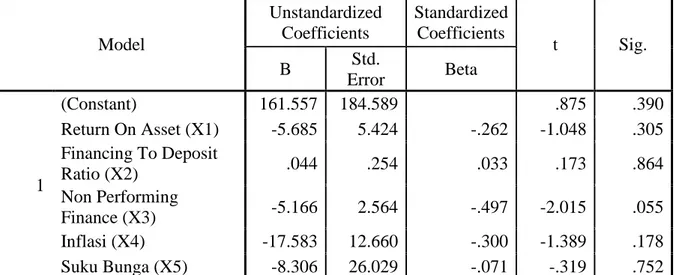

4.5 Pengujian Hipotesis……….. 86

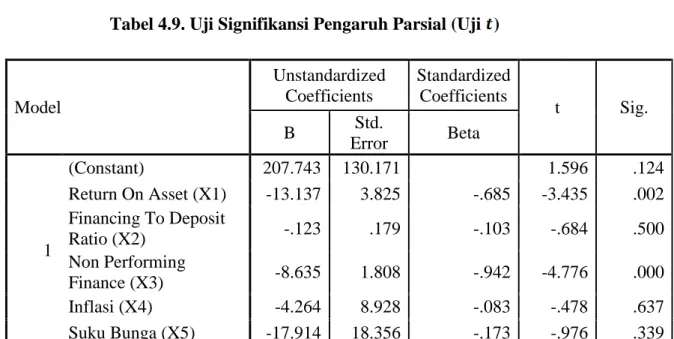

4.5.1. Uji Signifikansi Pengaruh Simultan (Uji )………. 86 4.6. Uji Signifikansi Pengaruh Parsial (Uji t)……… 89

BAB V KESIMPULAN DAN SARAN……….. 94 5.1 ... Kesi mpulan ... 94 ... 5.2 Keterbatasan Penelitian………... 95 5.3 Saran……… 95

DAFTAR PUSTAKA ...

LAMPIRAN ...

DAFTAR TABEL

Nomor Judul Halaman Tabel 2.1 Perbedaan Bank Umum Syariah dengan Bank Konvensional.

... 38 Tabel 2.2 Perhitungan Bagi Hasil ...

... 50 Tabel 2.3 Perhitungan Distribusi Bagi Hasil………... .

... 51 Tabel 2.4 Penelitian Terdahulu ...

... 52 Tabel 3.1 Defenisi Operasional dan Skala Pengukuran Variabel ...

... 64 Tabel 3.2 Daftar Populasi Dan Sampel Penelitian...

67

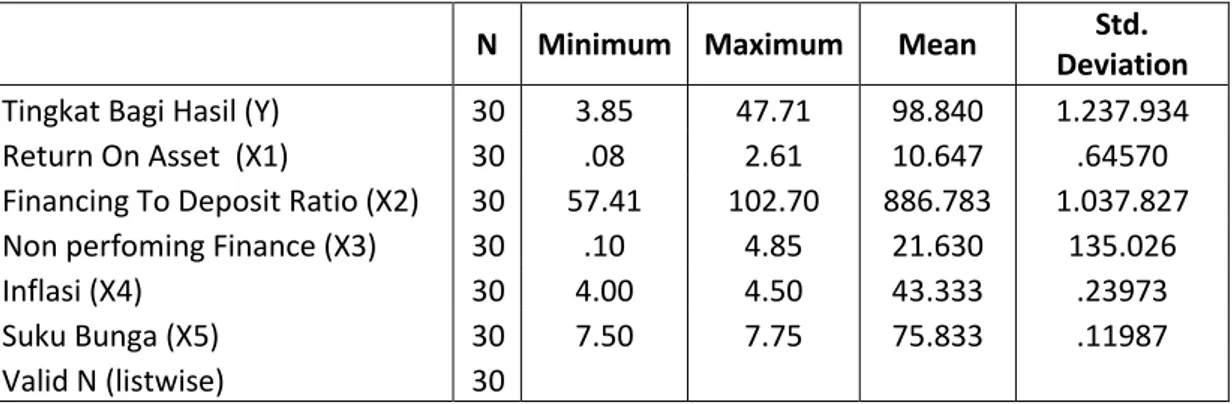

Tabel 4.1 Statistik Deskriptif dari ROA, FDR, NPF, Inflasi, Suku Bunga dan Tingkat Bagi Hasil………..

75 Tabel 4.2 Uji Normalitas ...

... 77 Tabel 4.3 Uji Multikolinearitas ...

... 78 Tabel 4.4 Uji Heteroskedastisitas ...

... 79 Tabel 4.5 Uji Autokorelasi dengan Uji Run...

... 81 Tabel 4.6 Uji Autokorelasi dengan Uji Durbin-Watson ...

... 81 Tabel 4.7 Koefisien Determinasi...

... 82 Tabel 4.8 Analisis Regresi Linier Berganda ...

... 84 Tabel 4.9 Uji Pengaruh Simultan dengan Uji f ...

... 87 Tabel 4.10 Uji Signifikansi Pengaruh Parsial ( Uji t ) ...

... 90

DAFTAR GAMBAR

Nomor Judul

Halaman

Gambar 2.1 Mudharabah Pada Penghimpunan Dana ...

... 44 Gambar 2.2 Kerangka Konseptual ...

... 58 Gambar 4.1 Menentukan F Tabel Berdasarkan Rumus FINV Microsoft Excel ..

... 87

BAB I PENDAHULUAN

1.1. Latar Belakang

Bank merupakan suatu lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak-pihak yang memiliki dana (surplus unit) dengan pihak-pihak yang membutuhkan dana (deficit unit) &

bank itu sendiri dianggap sebagai lembaga yang berfungsi memperlancar aliran lalu lintas pembayaran. Sebagai industri yang dalam kegiatan usahanya mengandalkan kepercayaan masyarakat, memelihara tingkat kesehatan dan kinerja bank menjadi penting untuk dilakukan (Merkusiwati, 2007).

Bank Syariah adalah bank yang beroperasi sesuai dengan prinsip- prinsip syariah Islam yang dalam operasinya mengikuti ketentuan-ketentuan syariah Islam, khususnya yang menyangkut tata cara bermuamalah secara Islam. Salah stu ciri khas bank syariah yaitu tidak menerima atau membebankan bunga kepada nasabah, akan tetapi menerima atau membebankan bagi hasil serta imbalan lain sesuai dengan akad-akad yang diperjanjikan. Konsep dasar bank syariah didasarkan pada al-qur’an dan hadits, semua produk dan jasa yang ditawarkan tidak boleh bertentangan dengan isi al-qur’an dan hadits Rasulullah SAW.

Eksistensi bank syariah sendiri di Indonesia secara formal telah dimulai sejak tahun 1992 dengan diberlakukannya UU No.7 tahun 1992 tentang perbankan sebagaimana telah diubah dengan Undang-Undang No. 10 tahun 1998. Dalam Undang-Undang tersebut tertulis bahwa bank umum

melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah (bank syariah) yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Mekanisme kerja bank syariah pada dasarnya sama dengan bank konvensional, yaitu menghimpun dana dari masyarakat dan menyalurkannya kembali ke masyarakat dalam bentuk kredit atau pembiayaan. Perbedaan antara bank syariah dengan bank konvensional adalah adanya larangan bunga dalam bank syariah sebagaimana sistem bunga yang dianut oleh bank konvensional. Berdasarkan hal ini, maka pendapatan dari penyimpanan dana tidak didasarkan dalam bentuk persentase yang ditetapkan (bunga) tetapi ditentukan dalam bentuk rasio bagi hasil terhadap pendapatan yang diperoleh.

Peningkatan tingkat bagi hasil pada bank syariah terjadi dikarenakan adanya pertumbuhan pada bank syariah itu sendiri yang diperoleh dari peningkatan profitabilitas bank syariah, dengan demikian menjadi cukup penting bagi bank syariah untuk tetap menjaga pertumbuhan bank syariah dan kualitas tingkat bagi hasil yang diberikan kepada nasabahnya, nasabah penyimpan dana akan selalu mempertimbangkan tingkat imbalan yang diperoleh dalam melakukan investasi pada bank syariah. Dalam hal ini, salah satu faktor yang mempengaruhi tingkat bagi hasil adalah tingkat profitabilitas, karena profitabilitas mencerminkan kemampuan bank dalam menghasilkan laba .

Besar kecilnya bagi hasil yang diperoleh pada kontrak mudharabah salah satunya bergantung pada pendapatan bank .

Penelitian yang dilakukan oleh Husnelly (2003) dan Mangkuto (2004) yang dikutip dalam Mawardi (2008) Bank Syariah harus tetap menjaga kualitas tingkat bagi hasil yang diberikan nasabahnya. Nasabah penyimpan dana akan selalu mempertimbangkan tingkat imbalan yang diperoleh dalam melakukan investasi pada Bank Syariah. Jika tingkat bagi hasil Bank Syariah terlalu rendah maka tingkat kepuasan nasabah akan menurun dan kemungkinan besar akan memindahkan dananya ke Bank lain. Karakteristik nasabah yang demikian membuat tingkat bagi hasil menjadi faktor penentu kesuksesan Bank Syariah dalam menghimpun Dana Pihak Ketiga.

Keuntungan yang disepakati saat nasabah membuka rekening.

Penghimbunan dana di bank syariah dapat berbentuk giro, tabungan, dan deposito. Prinsip operasional yang diterapkan dalam penghimpunan dana masyarakat adalah prinsip Wadi’ah (titipan) dan Mudharabah (investasi).

Produk yang ditawarkan dengan menggunakan prinsip mudharabah adalah tabungan dan deposito. Untuk produk ini nasabah akan mendapatkan return bagi hasil yang diperoleh dari pendapatan bank atas penyaluran dana nasabah yang bersangkutan.

Tidak seperti Bank konvensional yang menawarkan deposito dengan konsep bunga, Bank Syariah hadir dengan menawarkan deposito mudharabah konsep bagi hasil. Bagi Hasil (profit sharing) antara Bank dengan nasabah dalam pengelolaan dananya digunakan sebagai prinsip dalam perbankan syariah. Profit sharing menekankan bahwa simpanan yang ditabung pada Bank Syariah nantinya akan digunakan untuk pembiayaan oleh Bank Syariah,

kemudian hasil atau keuntungan yang didapat akan dibagi menurut nisbah yang dis sepakati bersama.

Pada dasarnya bank syariah memiliki beberapa jenis yaitu; Bank Umum Syariah (BUS), Unit usaha syariah (UUS), dan Bank pembiayaan rakyat syariah (BPRS). Bank umum syariah merupakan bank yang berdiri sendiri sesuai dengan akta pendirinya bukan merupakan bagian dari bank konvensional, jumlah Bank Umum Syariah saaat ini berjumlah 12 unit yang terdiri atas Bank Syariah Mandiri, Bank Syariah Muamalat Indonesia,Bank Maybank Indonesia Syariah, Bank Syariah BNI, Bank Syariah BRI, Bank Syariah Mega Indonesia, Bank Jaber dan Banten, Bank Panin Syariah, Bank Syariah Bukopin, Bank victoria Syariah, Bank BCA Syariah dan Bank Tabungan Pensiun Nasional Syariah. Beda halnya dengan Unit Usaha Syariah yang tidak berdiri sendiri, akan tetapi masih menjadi bagian dari induknya yang pada umumnya adalah bank konvensional, sedangkan jika dilihat pada Bank Pembiaayan Rakyat Syariah (BPRS) ada beberapa aktivitas yang dilarang dalam unit usaha ini yaitu tidak memberikan jasa dalam lalu lintas pembayaran. Berikut ini adalah yang menunjukkan rasio keuangan pada bank umum syariah di Indonesia tahun 2013- 2015.

Tabel. 1.1.

Rasio Keuangan Bank Umum Syariah Tahun 2013 – 2014

(dalam persen) No Perbankan

Syariah

Tahun ROA FDR NPF TBH

1 Bank Muamalat Indonesia

2013 0.27 99.99 3.46 6.00

2014 0.17 84.14 4.85 6.00

2015 0.20 90.30 4.20 5.52

2 Panin Bank Syariah

2013 1.03 90.40 0.77 4.63

2014 1.99 94.04 0.29 5.33

2015 1.14 96.43 1.94 5.28

3 BRI Syariah 2013 1.15 102.70 3.26 6.59

2014 0.08 93.90 3.65 6.55

2015 0.76 84.16 3.89 4.09

4 Bank Syariah Bukopin

2013 0.69 100.29 3.68 5.37

2014 0.27 92.89 3.34 3.85

2015 0.79 90.56 2.74 5.41

Sumber: www.idx.co.id

Pada tabel diatas dapat dilihat nilai ROA,FDR,NPF dan Tingkat Bagi Hasil (TBH) pada beberapa Bank Umum Syariah di Indonesia tahun 2013 – 2015. Nilai ROA selama 3 tahun terakhir mengalami fluktuasi. Bank Muamalat mengalami kenaikan nilai ROA pada tahun 2013 dan mengalami

penurunan pada tahun 2014 dan naik kembali tahun 2015. Nilai ROA Bank Panin Syariah pada tahun 2013 sebesar (1.03%) dan mengalami kenaikan pada tahun sebesar 2014 (1.99%) dan mengalami penurunan tahun 2015 (1.14%). BRI Syariah mengalami kenaikan nilai ROA pada tahun 2013, mengalami penurunan pada tahun 2014 dan naik kembali pada tahun 2015.

Bank Syariah Bukopin juga mengalami fluktuasi nilai ROA yaitu pada tahun 2013 memiliki nilai ROA sebesar 0.69%, pada tahun mengalami penurunan sebesar 0.27% dan mengalami kenaikan nilai ROA pada tahun 2015 sebesar 0.79%.

Simpanan mudharabah tetap mendominasi pangsa pasar, baik deposito maupun hubungan mudharabah hal ini mengindikasikan motif berinvestasi mencari keuntungan masih dominasi dibanding motif berjaga- jaga ataupun likuiditas bagi sebagian nasabah Bank Syariah.

Faktor – faktor yang mempengaruhi bagi hasil dibagi menjadi dua yaitu faktor eksternal dan faktor internal seperti ROA,FDR,NPF sebagaai faktor internalnya. Faktor – faktor tersebut adalah variabel yang mempunyai pengaruh besar terhadap volume profit bagi hasil begitu juga dengan faktor eksternalnya dan juga tingkat suku bunga pinjaman investasi serta inflasi berpotensi mempunyai andil besar dalam mempengaruhi profit bagi hasil tabungan mudharabah.

Bank harus memiiki strategi dalam menyalurikan dana yang telah dihimpun sesuai dengan alokasi yang telah ditetapakan hal ini bertujuan untuk mencapai angka profitabiitas yang cukup, risiko yang rendah serta

mempertahankan kepercayaan masyarakat dengan menjaga agar likuiditasnya aman.

Return merupakan keuntungan yang didapatkan oleh perbankan atas penyaluran pembiayaan yang telah dilakukan. Return yang didapatkan dari pembiayaan tidak dapat dipastikan berapa jumlahnya. Jumlah return yang didapatkan oleh suatu bank dapat dipengaruhi kinerja keuangan bank syariah.

Return yang didapatkan oleh bank syariah dapat mempengaruhi jumlah bagi hasil yang akan didistribusikan kepada nasabah.

Return yang didapatkan oleh Bank Syariah dapat mempengaruhi jumlah bagi hasil yang akan didistribusikan kepada nasabah. Jika return yang didapatkan bank syariah bertambah maka akan bertambah juga jumlah bagi hasil yang akan diberikan kepada nasabah dan begitu pula sebaliknya.

Selain itu, faktor- faktor lain di luar perusahaan seperti tingkat suku bunga yang diterbitkan oleh Bank Indonesia dan juga tingkat inflasi perekonomian yang terjadi di Indonesia berpengaruh baik secara langsung maupun tidak langsung terhadap tingkat bagi hasil.

Bila terjadi bagi hasil pendanaan syariah lebih kecil dari tingkat bunga nasabah dapat pindah ke bank konvensionl dengan kata lain tingkat suku bunga deposito yang tinggi. Sebaliknya apabila pembiayaan yang lebih rendah dari pada suku bunga kredit bank konvensional dengan kata lain suku bunga kredit tinggi, maka nasabah akan beralih menggunakan pembiayaan pada bank syariah. Bagi hasil yang diperoleh dari pembiayaan akan meningkatkan laba bank syariah. (Karim,2006:279).

Inflasi yang tinggi dapat menimbulkan gangguan pada fungsi uang, terutama terhadap fungsi tabungan (nilai simpan). Sehingga melemahkan semangat menabung dari masyarakat (karim,2007:139). Dengan kata lain, kurangnya minat menabung dari masyarakat akan menurunkan nilai permodalan bankyang selanjutnya dapat menurunkan laba pada bank. Berikut ini Tabel yang menunjukkan rata- rata tingkat suku bunga BI (BI rate) dan tngkat inflasi di Indonesia tahun 2013 – 2015

Tabel 1.2.

Rata- rata Tingkat Suku Bunga dan Inflasi di Indonesia Tahun 2013 – 2015

(dalam persen)

No Faktor Pengaruh 2013 2014 2015

1 Suku Bunga BI (rate) 7.02 7.53 7.52

2 Inflasi 4.5 4.5 4.0

Sumber: www.bi.go.id

Pada Tabel dapat dilihat rata- rata tingkat suku bunga dan inflasi di Indonesia. Kenaikan suku bunga terjadi pada tahun 2014 dan turun pada tahun 2015 dan inflasi tidak mengalami kenaikan atau pun penurunan pada tahun 2014 dan pada tahun 2015 mengalami penurunan.

Semakin tinggi tingkat suku bunga maka semakin menurun tingkat pinjaman oleh para investor kepada pihak bank. Tingkat suku bunga yang tinggi akan mengakibatkan penuruan tingkat aktivitas investasi yang mengakibatkan pendapatan menurunnya pendapatan para investor.

Menurunnya aktivitas investasi secara global akan memengaruhi seluruh aktivitas perekonomian global termasuk aktivitas pembiayaan Bank Syariah.

Hal ini akan memengaruhi jumlah pendapatan bank syariah dan tingkat bagi hasil.

Tingkat inflasi yang tinggi akan menaikkan biaya secara terus- menerus dan ini akan mengakibatkan kegiatan produktif yang sangat tidak menguntungkan. Dalam kondisi ini biasanya pemilik modal lebih suka menggunakan uangnya untuk tujuan spekulasi,dengan membeli harta- harta tetap sepert tanah, rumah dan bangunan. Hal ini menagkibatkan investasi produktif atau berkurang dan tingkat kegiatan ekonomi menurun. Secara umum, inflasi dapat mengurangi tingkat investasi di suatu negara mendorong tingkat bunga, mendorong penanaman modal yang bersifat spekulatif, ketidakstabilan ekonomi, deposit neraca pembayaran dan merosotnya tingkat kehidupan dan kesejahteraan masyarakat.

Berdasarkan latar belakang diatas, maka penulis tertarik untuk melakukan penelitian dengan judul “ Pengaruh ROA (Return On Asset), FDR (Financing To Deposit Ratio), NPF (Non Performing Financing), Inflasi dan Suku Bungan Terhadap Tingkat Bagi Hasil Deposito Mudharabah (Studi Pada Bank Umum Syariah yang Terdaftar di Bursa Efek Indonesia Periode 2013-2015) “.

1.2. Perumusan Masalah

Dari masalah diatas, yang akan dibahas dalam penelitian ini adalah apakah ROA, FDR, NPF, Inflasi dan Suku Bunga berpengaruh secara parsial dan simultan terhadap Tingkat Bagi Hasil pada Bank Umum Syariah?

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah untuk menganalisis apakah ROA, FDR, NPF, Inflasi dan Suku Bunga berpengaruh baik secara parsial dan simultan terhadap Tingkat Bagi Hasil deposito mudharabah pada Bank Umum Syariah 1.4. Manfaat Penelitian

Manfaat yang di peroleh dari penelitian yang dilakukan penulis antara lain adalah

a. Bagi peneliti, dapat menambah pengetahuan penulis tentang faktor-faktor yang mempengaruhi tingkat bagi hasil bank umum syariah.

b. Bagi akademis, memperkaya konsep dan teori yang menyokong tentang faktor-faktor yang mempengaruhi tingkat bagi hasil di bank umum syariah.

c. Sebagai masukan bagi peneliti selanjutnya yang ingin melakukan penelitian yang berkaitan dengan masalah ekonomi khususnya mengenai faktor yang mempengaruhi tingkat bagi hasil bank umum syariah.

d. Bagi masyarakat, penelitian ini diharapakan memberikan informasi dan masukan yang selama ini belum memahami konsep tingkat bagi hasil deposito mudharabah, dan bagi bank dapat dijadikan sebagai bahan masukan untuk penyusunan strategi lebih lanjut dalam rangka menghadapi persaingan.

BAB II

TINJAUAN PUSTAKA 2.1. Return On Asset (ROA)

2.1.1. Pengertian Return On Asset

Menurut Munawir (2010: 89) Return On Asset adalah

“sama dengan Return On Investmen dalam analisa keuangan mempunyai arti yang sangat penting sebagai salah satu teknik analisa keuangan yang bersifat menyeluruh (komprehensif).

Analisis ini sudah merupakan teknik analisa yang lazim di gunakan oleh pimpinan perusahaan untuk mengukur efektivitas dari keseluruhan operasi perusahaan”.

Return On Asset (ROA) menurut Kasmir (2012: 201) adalah “rasio yang menunjukan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. Selain itu, ROA memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukan efektivitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan”.

Menurut Harahap (2010:305) Return On Assets (ROA) menggambarkan “perputaran aktiva diukur dari penjualan.

Semakin besar rasio ini maka semakin baik dan hal ini berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba”.

Menurut Riyanto (2010: 335) Rasio ini merupakan

“perbandingan antara laba bersih dengan total aset. Rasio ini

menunjukkan berapa besar laba bersih diperoleh perusahaan bila diukur dari nilai asetnya”.

Dari definisi-definisi di atas maka dapat ditarik kesimpulan bahwa Return on Asset merupakan rasio imbalan aktiva dipakai untuk mengevaluasi apakah manajemen telah mendapat imbalan yang memadai (reasobable return) dari asset yang dikuasainya.

Dalam perhitungan rasio ini, hasil biasanya didefinisikan sebagai sebagai laba bersih (Operating income). Rasio ini merupakan ukuran yang berfaedah jika seseorang ingin mengevaluasi seberapa baik perusahaan telah memakai dananya, tanpa memperhatikan besarnya relatif sumber dana tersebut. Return On Asset sering kali dipakai oleh manajemen puncak untuk mengevaluasi unit-unit bisnis di dalam suatu perusahaan multidivisional.

2.1.2. Manfaat Return On Assets (ROA)

Return On Asset (ROA) memiliki tujuan dan manfaat yang tidak hanya bagi pihak pemilik usaha atau manajemen saja, tetapi bagi pihak di luar perusahaan, terutama pihak-pihak yang memiliki hubungan atau kepentingan dengan perusahaan.

Menurut Munawir (2007:91) kegunaan dari analisa Return On Asset (ROA) dikemukakan sebagai berikut :

1. Sebagai salah satu kegunaannya yang prinsipil ialah sifatnya yang menyeluruh. Apabila perusahaan sudah menjalankan praktek akuntansi yang baik maka manajemen dengan menggunakan teknik analisa Return On Asset (ROA) dapat mengukur efisiensi penggunaan modal yang bekerja, efisiensi produksi dan efisiensi bagian penjualan.

2. Apabila perusahaan dapat mempunyai data industri sehingga dapat diperoleh rasio industri, maka dengan analisa Return On Asset (ROA) ini dapat dibandingkan efisiensi penggunaan modal pada perusahaannya dengan perusahaan lain yang sejenis, sehingga dapat diketahui apakah perusahaannya berada di bawah, sama, atau di atas rata-ratanya. Dengan demikian akan dapat diketahui dimana kelemahannya dan apa yang sudah kuat pada perusahaan tersebut dibandingkan dengan perusahaan lain yang sejenis.

3. Analisa Return On Asset (ROA) pun dapat digunakan untuk mengukur efisiensi tindakan-tindakan yang dilakukan oleh divisi/bagian., yaitu dengan mengalokasikan semua biaya dan modal ke dalam bagian yang bersangkutan. Arti pentingnya mengukur rate of return pada tingkat bagian adalah untuk dapat membandingkan efisiensi suatu bagian dengan bagian yang lain di dalam perusahaan yang bersangkutan.

4. Analisa Return On Asset (ROA) juga dapat digunakan untuk mengukur profitabilitas dari masing-masing produk yang dihasilkan perusahaan dengan menggunakan product cost system yang baik, modal dan biaya dapat dialokasikan kepada berbagai produk yang dihasilkan oleh perusahaan yang bersangkutan, sehingga dengan demikian akan dapat dihitung profitabilitas dari masing-masing produk. Dengan demikian manajemen akan dapat mengetahui produk mana yang mempunyai profit potential di dalam longrun.

5. Return On Asset (ROA) selain berguna untuk keperluan kontrol, juga berguna untuk keperluan perencanaan.

Misalnya Return On Asset (ROA) dapat digunakan sebagian dasar untuk pengembalian keputusan kalau perusahaan akan mengadakan ekspansi

2.1.3. Perhitungan Return On Assets (ROA)

Rumus perhitungan Return On Asset menurut Surat Edaran Bank Indonesia No 6/23/DPNP tanggal 31 Mei 2004 adalah sebagai berikut :

Rumus Return On Assets (ROA) :

ROA = Laba Sebelum Pajak x 100%

Total Aset

Dari rumus diatas, maka dapat dijelaskan sebagai berikut, bahwa “Laba Sebelum Pajak” yang dimaksud merupakan jumlah laba bersih dari kegiatan operasional sebelum dikurangi pajak. Sedangkan “Total Asset” yang dimaksud adalah rata-rata volume usaha atau aktiva.

2.1.4.Faktor - Faktor yang Mempengaruhi Return On Asset (ROA)

Besarnya Return On Asset (ROA) akan berubah kalau ada perubahan pada profit margin atau assets turnover, baik masing-masing atau keduanya. Dengan demikian maka pemimpin perusahaan dapat mengggunakan salah satu atau keduanya dalam rangka usaha untuk memperbesar Return On Asset (ROA).

Menurut Munawir (2007:89) besarnya Return On Asset (ROA) dipengaruhi oleh dua faktor yaitu :

1. Turnover dari operating assets (tingkat perputaran aktiva yang digunakan untuk operasi).

2. Profit margin, yaitu besarnya keuntungan operasi yang dinyatakan dalam persentase dan jumlah penjualan bersih.

Profit margin ini mengukur tingkat keuntungan yang dapat dicapai oleh perusahaan dihubungkan dengan penjualannya.

2.1.5. Kelebihan ROA (Return On Asset)

Menurut Munawir (2010:91), keunggulan dari Return On Asset, yaitu:

a. Sebagai salah satu kegunaannya yang prinsipiil ialah sifatnya yang menyeluruh. Apabila perusahaan sudah menjalankan praktek akuntanasi yang baik maka managemet dengan menggunakan teknik analisa ROI dapat mengukur efisiensi penggunaan modal yang bekerja, efisiensi produksi dan efisiensi bagian penjualan.

b. Apabila perusahaan dapat mempunyai data industri sehingga dapat diperoleh ratio industry, maka dengan analisa ROI ini dapat dibandingkan efisiensi penggunaan modal pada perusahaannya dengan perusahaan lain yang sejenis, sehingga dapat diketahui apakah perusahaannya berada di bawah, sama atau di atas rata-ratanya. Dengan demikian akan dapat diketahui di mana kelemahannya dan apa yang sudah kuat pada perusahaan tersebut dibandingkan dengan perusahaan lain yang sejenis.

c. Analisa ini pun dapat dignakan untuk mengukuur efisiensi tindakan-tindakan yang dilakukan oleh divisi/bagian, yaitu dengan mengalokasikan semua biaya dan modal ke dalam bagian yang bersangkutan.

d. Analisa ini juga dapat digunakan untuk mengukur profitabilitas dair masing-masing produk yang dihasilkan oleh perusahaan. Dengan menggunakan product cost system yang baik, modal dan biaya dapat dialokasikan kepada berbagai produk yang dihasilkan oleh perusahaan yang bersangkutan, sehingga dengan demikian akan dapat dihitung profitabilitas dari masing-masing produk.

e. ROI/ ROA selain berguna untuk keperluan control, juga berguna untuk keperluan perencanaan. Misalnnya ROI dapat digunakan sebagai dasar untuk pengambilan keputusan kalau perusahaan akan mengadakan expansi.

Kelebihan atau keunggulan Return On Assets (ROA) menurut Lukman Syamsuddin (2004;58) yaitu :

a. Selain ROA berguna sebagai alat kontrol, juga berguna untuk keperluan perencanaan. Misalnya ROA dapat dipergunakan sebagai dasar pengambilan keputusan apabila perusahaan akan melakukan ekspansi. Perusahaan dapat mengistimasikan ROA yang harus melalui investasi pada aktiva tetap.

b. ROA dipergunakan sebagai alat mengukur profitabilitas dari masing-masing poduk yang dihasilkan oleh perusahaan.

Dengan menerapkan system biaya produksi yang baik, maka modal dan biaya dapat dialokasikan ke dalam berbagai produk yang dihasilkan oleh perusahaan, sehingga dapat dihitung profitabilitas masing-masing produk.

c. Kegunaan ROA yang paling prinsip berkaitan dengan efisiensi penggunaan modal, efisiensi produksi dan efisiensi penjualan. Hal ini dapat dicapai apabila perusahaan telah melaksanakan praktek Akuntansi secara benar dalam artian.

2.1.6. Kelemahan ROA (Return On Asset)

Menurut Munawir (2010: 92), kelemahan-kelemahan dari ROA yaitu :

a. Kesukarannya dalam membandingkan rate of return suatu perusahaan dengan perusahaan lain yang sejenis mengingat bahwa kadang-kadang praktek akuntansi yang digunakan oleh masing-masing perusahaan tersebut adalah berbeda- beda. Perbedaan metode dalam penilaian berbagai aktiva antara perusahaan yang satu dengan perusahaan yang lain, perbandignan tersebut akan dapat member gambaran yangs salah. Ada berbagai metode penilaian inventory (FIFO, LIFO, Average, The Lower Cost Market Valuation) yang digunakan akan berpengaruh terhadap besarnya nilai inventory, dan yangs elanjutnya akan berpengaruh terhadap jumlah aktiva. Demikian pula adanya berbagai metode depresiasi akan berpengaruh terhadap jumlah aktivanya.

b. Kelemahan lain dari teknik analisa ini adalah terletak pada adanya fluktuasi nilai dari uang (daya belinya).suatu mesin atau perlengkapan tertentu yang dibeli dalam keadaan inflasi nilanya berbeda dengan kalau dibeli pada waktu tidak ada inflasi, dan hal ini akan berpengaruh dalam menghitung investment turnover dan profit margin.

c. Dengan mengguunakan analisa rate of return atau return on investment saja tidak akan dapat digunakan untuk megadakan perbandingan antara dua perusahaan atau lebih dengan mendapatkan kesimpulan yang memuaskan.

Disamping kegunaan dari analisa ROA, menurut Lukman Syamsudin (2004:59) mengenai kelemahan Return On Assets (ROA), sebagai berikut:

a. Sulit membandingkan rate of return suatu perusahaan dengan perusahaan lain, karena perbedaan praktek akuntansi antar perusahaan.

b. Analisa Return OnAssets (ROA) saja tidak dapat dipakai untuk membandingkan antara dua perusahaan atau lebih dengan memperoleh hasil yang memuaskan.

2.2. Financing To Deposit Ratio (FDR)

2.2.1. Pengertian Financing To Deposit Ratio (FDR)

Menurut Muhammad (2005:17) Financing To Deposit Ratio (FDR) merupakan “perbandingan antara pembiayaan yang diberikan oleh Bank dengan dana pihak ketiga yang berhasil dihimpun perbankan syariah”.

Menurut Dendawijaya (2009), Financing to deposit ratio (FDR) adalah “rasio antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank”. Dari pengertian diatas dapat ditarik kesimpulan Financing To Deposit Ratio (FDR) adalah rasio antara jumlah pembiayaan yang diberikan bank dengan dana pihak ketiga yang diterima oleh bank. FDR ditentukan oleh perbandingan antara jumlah pembiayaan yang diberikan dengan dana masyarakat yang dihimpun yaitu mencakup giro, simpanan berjangka (deposito), dan tabungan. FDR tersebut menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin besar kredit maka pendapatan yang diperoleh naik, karena pendapatan naik secara otomatis laba juga akan mengalami kenaikan.

2.2.2. Manfaat Financing To Deposit Ratio (FDR)

Rasio Financing To Deposit Ratio (FDR) dipergunakan untuk mengukur sejauh mana dana pinjaman yang berhasil dikerahkan oleh bank kepada nasabah peminjam yang bersumber dari dana pihak

ketiga. Tinggi rendahnya rasio ini menunjukkan tingkat likuiditas bank tersebut. Sehingga semakin tinggi angka FDR suatu bank, berarti digambarkan sebagai bank yang kurang likuid dibanding dengan bank yang nilai FDRnya lebih kecil.

Menurut Siamat (2001: 32) “Financing to deposit ratio (FDR) dapat pula digunakan untuk menilai strategi suatu bank. Manajemen bank konservatif biasanya cenderung memiliki FDR yang relatif rendah. Sebaliknya bila FDR melebihi batas toleransi dapat dikatakan manajemen bank yang bersangkutan sangat ekspansif atau agresif”.

(Susilo,1999:24) menyatakan bahwa Rasio ini juga digunakan untuk memberi isyarat apakah suatu pinjaman masih dapat mengalami ekspansi atau sebaliknya dibatasi. Jika bank syariah memiliki FDR yang terlalu kecil maka bank akan kesulitan untuk menutup simpanan nasabah dengan jumlah pembiayaan yang ada. Jika bank memiliki FDR yang sangat tinggi maka bank akan mempunyai resiko tidak tertagihnya pinjaman yang tinggi dan pada titik tertentu bank akan mengalami kerugian”.

2.2.3. Perhitungan Financing To Deposit Ratio (FDR)

Berdasarkan Surat Edaran Bank Indonesia No.9/24/DPbS tanggal 30 Oktober 2007, rasio FDR dapat dirumuskan sebagai berikut: sehingga peningkatan FDR yang diperkenankan oleh Bank Indonesia adalah pada kisaran 78% hingga 100%. Dengan rumus :

FDR dihitung dari perbandingan antara total pembiayaan yang diberikan bank dengan dana pihak ketiga. Total pembiayaan yang dimaksud adalah pembiayaan yang diberikan kepada pihak ketiga (tidak termasuk kredit kepada bank lain). Dana pihak ketiga yang dimaksud yaitu antara lain giro, tabungan, dana deposito (tidak termasuk antarbank).

2.3. Non Performing Financing (NPF)

2.3.1. Pengertian Non Performing Financing (NPF)

Menurut Muhammad (2005:359) “Resiko pembiayaan yang diterima bank merupakan salah satu resiko usaha bank, yang diakibatkan dari tidak dilunasinya kembali pinjaman yang diberikan atau investasi yang sedang dilakukan oleh pihak bank”. Menurut Pudjo Mulyono (2000:56) Non Performing Financing adalah “Dari beberapa pengertian diatas dapat ditarik kesimpulan Non Performing Financing (NPF) adalah tingkat pengembalian pembiayaan yang diberikan deposan kepada bank dengan kata lain NPF merupakan tingkat pembiayaan macet pada bank tersebut. NPF diketahui dengan cara

menghitung Pembiayaan Non Lancar Terhadap Total Pembiayaan.

Apabila semakin rendah NPL maka bank tersebut akan semakin mengalami keuntungan, sebaliknya bila tingkat NPL tinggi bank tersebut akan mengalami kerugian yang diakibatkan tingkat pengembalian kredit macet. Kredit bermasalah yang terdiri dari kredit yang berklasifikasi Kurang Lancar, Diragukan dan Macet”.

2.3.2. Perhitungan Non Performing Financing (NPF)

Non Performing Financing (NPF) dapat dihitungan Dengan rumus :

2.4. Inflasi

2.4.1. Pengertian Inflasi

Menurut Sukirno (2008:14), “Inflasi didefinisikan sebagai suatu proses kenaikan harga-harga yang berlaku dalam suatu perekonomian”.

Menurut Sunariyah (2006:20), Inflasi merupakan “kenaikan harga- harga barang dan jasa secara terus-menerus. Dilihat dari segi konsumen, inflasi yang tinggi mengakibatkan daya beli konsumen (masyarakat) menurun. Jika dilihat dari segi perusahaan, inflasi dapat meningkatkan biaya faktor produksi dan menurunkan profitabilitas perusahaan”.

Menurut Tandelilin (2010:342), Inflasi merupakan kecenderungan terjadinya peningkatan harga produk-produk secara keseluruhan. Inflasi yang tinggi mengurangi tingkat pendapatan riil yang diperoleh investor dari investasi. Sebaliknya, jika tingkat inflasi suatu negara mengalami penurunan maka hal ini merupakan sinyal yang positif bagi investor

seiring dengan turunnya resiko daya beli uang dan resiko penurunan pendapatan riil”.

Dari beberapa pengertian diatas dapat diambil kesimpulan Inflasi adalah meningkat harga secara umum dan terus menerus. Kenaikan harga dari satu atau dua barang saja tidak dapat disebut inflasi kecuali bila kenaikan itu meluas (mengakibatkan kenaikan harga) pada barang lainnya.

2.4.2. Indikator Inflasi

Indikator inflasi adalah sebagai:

a. Indeks Harga Konsumen (IHK) merupakan indikator yang umum digunakan untuk menggambarkan pergerakan harga. Perubahan IHK dari waktu ke waktu menunjukkan pergerakan harga dari paket barang dan jasa yang di konsumsi oleh masyarakat. Tingkat inflasi di Indonesia biasanya diukur dengan IHK.

b. Indeks Harga Perdagangan Besar merupakan indikator yang menggambarkan pergerakan harga dari komoditi-komoditi yang diperdagangkan di suatu daerah.

Tingkat inflasi yang tinggi biasanya dikaitkan dengan kondisi ekonomi yang terlalu panas (overheated). Artinya, kondisi ekonomi mengalami permintaan atas produk yang melebihi kapasitas penawaran produknya, sehingga harga-harga cenderung mengalami kenaikan. Inflasi yang terlalu tinggi juga akan menyebabkan penurunan daya beli uang (purchasing power of money).

Menurut Tandelilin (2003) “inflasi yang tinggi juga bisa mengurangi tingkat pendapatan riil yang diperoleh investor dari investasinya. Sebaliknya jika tingkat inflasi suatu negara mengalami penurunan, maka hal ini akan merupakan sinyal yang positif bagi investor seiring dengan turunnya risiko daya beli uang dan risiko penurunan pendapatan riil”.

Menurut Atmadja (2002) “Inflasi yang meningkat secara mendadak tersebut, juga memungkinkan tereduksinya kemampuan ekspor nasional negara yang bersangkutan, sehingga akan mengurangi supply terhadap valuta asing di dalam negerinya “.

Menurut Ang (1997) inflasi yang tinggi menyebabkan menurunnya keuntungan suatu perusahan, sehingga menyebabkan efek ekuitas menjadi kurang kompetitif. Kenaikan tingkat inflasi yang mendadak dan besar di suatu negara akan menyebabkan meningkatnya impor oleh negara tersebut terhadap berbagai barang dan jasa dari luar negeri, sehingga semakin diperlukan banyak valuta asing untuk membayar transaksi impor tersebut. Hal ini akan mengakibatkan meningkatnya permintaan terhadap valuta asing di pasar valuta asing.

2.4.3. Perhitungan Inflasi

Inflasi dapat dihitung dengan rumus sebagai berikut : x100%) – 100%

Keterangan :

IHKt = Indeks Harga Konsumen Gabungan satu tahun dibagi 12

IHKt-1 = Indeks Harga Konsumen Gabungan tahun sebelumnya dibagi 12

2.4.4. Faktor-Faktor yang Menyebabkan Inflasi

Terdapat beberapa faktor yang dapat menyebabkan terjadinya inflasi, yaitu sebagai berikut:

1. Tingkat Pengeluaran Agregat yang Melebihi Kemampuan Perusahaan Untuk Menghasilkan Barang dan Jasa.

Tingkat pengeluaran agregat adalah pengeluaran keseluruhan perusahaan. Apabila pengeluaran total perusahaan melebihi kemampuannya dalam menghasilkan barang dan jasa, tentunya akan memicu kenaikan harga barang dan jasa yang dihasilkan tersebut.

2. Tuntutan Kenaikan Upah dari Pekerja.

Seringkali pekerja atau karyawan perusahaan melakukan demo menuntut kenaikan upah. Adanya kenaikan upah karyawan akan menyebabkan biaya produksi barang dan jasa juga meningkat dan pada akhirnya akan meningkatkan harga barang dan jasa tersebut.

3. Kenaikan Harga Barang Impor

Kenaikan harga barang impor akan membawa pengaruh terhadap harga barang dalam negeri, terlebih lagi apabila barang impor tersebut digunakan sebagai faktor produksi (bahan mentah) untuk memproduksi barang dalam negeri.

4. Penambahan Penawaran Uang dengan Cara Mencetak Uang Baru

Apabila jumlah uang yang beredar banyak, maka nilai uang akan turun, yang pada akhirnya akan menyebabkan kenaikan harga barang dan jasa.

5. Kekacauan Politik dan Ekonomi

Hal ini pernah terjadi di Indoneia, yaitu pada tahun 1998. Akibat kekacauan politik dan ekonomi tahun 1998 tersebut, angka inflasi di Indonesia mencapai 70%. Menurut Boediono (2008) angka inflasi ideal berkisar antara 3 – 4%.

2.4.5. Cara Pengendalian Inflasi

Inflasi dapat terjadi karena besarnya uang beredar di masyarakat oleh karena itu mencegah lajunya inflasi adalah dengan pengedalian uang beredar di masyarakat tersebut dengan menggunakan kebijakan moneter, fiskal dan kebijakan yang berkaitan dengan produksi.

Sasaran kebijakan moneter dapat dicapai melalui pengaturan jumlah uang beredar salah satu komponen jumlah uang beredar adalah uang giral. Bank sentral dapat mengatur jumlah uang giral ini melalui penetapan cadangan minimum. Untuk menekan laju inflasi cadangan minimum dinaikkan sehingga jumlah uang menjadi lebih kecil.

Bank sentral dapat menggunakan suatu pengendalian yang disebut dengan tingkat diskonto untuk pinjaman yang diberikan oleh Bank sentral. Apabila tingkat diskonto dinaikan oleh Bank sentral maka keinginan bank umum menjamin menjadi semakin kecil, sehingga cadangan yang ada di Bank sentral juga semakin kecil. Akibatnya kemampuan bank umum memberikan pinjaman pada masyarakat

semakin kecil sehingga jumlah uang beredar turun dan inflasi dapat dicegah.

Kebijakan fiskal menyangkut peraturan tentang pengeluaran pemeritah serta perpajakan yang secara langsung dapat mempengaruhi permintaan total dengan demikian akan mempengaruhi harga. Inflasi dapat dicegah melalui penurunan permintaan total. Kebijaksanaan fiskal yang berupa pengeluaran- pengeluaran pemerintah serta kenaikan pajak akan mengurangi permintaan total, sehingga inflasi dapat ditekan.

Menurut Nopirin ( 2000 : 35 ) “Kenaikan output dapat memperkecil laju inflasi. Kenaikan jumlah output ini dapat dicapai misalnya dengan kebijaksanan penurunan biaya masuk sehingga impor barang meningkat. Bertambahnya jumlah barang di dalam negeri cenderung akan menurunkan harga”.

2.5 Suku Bunga

2.5.1. Pengertian Suku Bunga

Menurut Puspopranoto (2004 : 70) merupakan “salah satu variabel dalam perekonomian yang senantiasa diamati secara cermat karena dampaknya yang luas. Ia mempengaruhi secara langsung kehidupan masyarakat keseharian dan mempunyai dampak penting terhadap kesehatan perekonomian. Jadi, suku bunga adalah harga dari meminjam uang untuk menggunakan daya belinya”.

Menurut Fabozzi, dkk (2003 : 204) Suku bunga adalah harga yang dibebankan oleh unit ekonomi yang mengalami surplus (unit surplus) pada unit ekonomi yang mengalami defisit (unit defisit) atas pinjaman yang diberikan dari tabungannya. Suku bunga adalah harga yang dibayar “peminjam” (debitur) kepada ”pihak yang meminjamkan” (kreditur) untuk pemakaian sumber dana seluruh interval waktu tertentu. Jumlah pinjaman yang diberikan disebut principal, dan harga yang dibayar biasanya diekspresikan sebagai persentase dari principalperunit waktu (umumnya pertahun).

Dari pengertian diatas dapat disimpulkan bahwa suku bunga adalah tingkat balas jasa yang diperoleh oleh masyarakat atas sejumlah dana atau pinjaman yang telah diterima selama jangka waktu tertentuyang dinyatakan dalam persentase (%).

Dilihat dari sisi nasabah yang paling menarik dari deposito adalah tingkat bunganya. Karena deposito merupakan simpanan yang memberikan bunga tertinggi dibanding jenis simpanan yang lainnya seperti tabungan dan giro. Sedangkan perbankan memandang bahwa produk deposito merupakan produk yang dapat memberikan keleluasaan bagi bank untuk dapat mengoptimalkan investasi dananya dalam berbagai kegiatan.

2.5.2. Teori Tingkat Suku Bunga 2.5.2.1.Teori Klasik

Teori bunga aliran klasik dinamakan “The Pure Theory of Interest”. Menurut teori ini, tinggi rendahnya tingkat bunga ditentukan oleh permintaan dan penawaran akan modal. Jadi modal telah dianggap sebagai harga dari kesempatan penggunaan modal. Sama seperti harga barang- barang dan jasa, tinggi rendahnya ditentukan oleh permintaan dan penawaran, demikian pula tinggi rendahnya bunga modal ditentukan oleh permintaan dan penawaran modal.

Menurut teori klasik, tabungan merupakan fungsi dari tingkat bunga pada perekonomian akan mempengaruhi tabungan (saving) yang terjadi. Berarti keinginan masyarakat untuk menabung sangat tergantung pada tingkat bunga. Makin tinggi tingkat bunga, semakin besar keinginan masyarakat untuk menabung atau masyarakat akan terdorong untuk mengorbankan pengeluaran guna menambah besarnya tabungan. Jadi tingkat suku bunga menurut klasik adalah balas jasa yang diterima seseorang karena menabung atau hadiah yang diterima seseorang karena menunda konsumsinya.

Investasi merupakan fungsi tingkat suku bunga.

Semakin tinggi tingkat bunga, semakin kecil keinginan

masyarakat untuk mengadakan investasi. Karena keuntungan yang diharapkan dari investasi tersebut akan lebih dari tingkat bunga (biaya penggunaan pinjaman tersebut). Bilamana terjadi kondisi tingkat bunga dalam keseimbangan, artinya tidak ada dorongan untuk menabung akan sama dengan dorongan pengusaha untuk melakukan investasi. Tingkat keseimbangan bunga berada pada io dimana pada tingkat bunga ini tingkat tabungan yang terjadi sama dengan tingkat investasi. Bilaman tingkat bunga bergerak naik (berpindah dari io ke i1), maka jumlah investasi (keinginan investor guna melakukan investasi) berkurang. Kondisi yang terjadi pada tingkat bunga i1 dananya (mereka akan bersaing menawarkan sehingga tingkat bunga pada i1) akan bergerak turun atau kembali pada tingkat bunga io.

Apabila tingkat bunga io bergerak turun pada tingkat bunga i2, para investor (pengusaha) akan bersaing guna memperoleh dana (tabungan) yang jumlahnya kecil dibandingkan keinginan untuk investasi. Tingkat bunga keseimbangan terjadi di pasar sama dengan interaksi antara penawaran dengan permintaan suatu barang. Sejalan dengan proses terjadinya harga pasar suatu barang, maka tingkat bungapun ditentukan antara keseimbangan penawaran

tabungan dan permintaan tabungan. Jadi tingkat bungalah sebagai penggerak antara keseimbangan tabungan dan investasi.

Pendapat klasik tentang tingkat bunga ini didasarkan pada Hukum Say (pendapat Baptis Say) bahwa penawaran akan menciptakan permintaannya sendiri.

Dengan berttitik tolak dari Hukum Say ini maka setiap tabungan akan otomatis sama dengan investasi. Tingkat bunga yang mengalami penurunan dan kenaikan atau bergerak naik turun dari titik keseimbangan, maka pergerakan naik turunnya tingkat bunga hanya bersifat sementara. Bilamana telah tejadi tarik menarik penawaran dan permintaan atau bekerjanya mekanisme harga (seperti pada pasar barang) tingkat bunga keseimbangan akan tercipta kembali.

2.5.2.2. Teori Keynes

Teori ini dikemukakan oleh Keynes dan dinamakan

“Liqudity Preference Theory of Interest”. Menurut Keynes tingkat bunga ditentukan oleh preference dan supply of money. Liquidity preference adalah keinginan memegang atau menahan uang didasarkan tiga alasan yaitu motif transaksi, berjaga-jaga dan motif spekulasi. Ahli-ahli ekonomi sesudah klasik pada umumnya memberikan sokongan pada pandangan Keynes yang berkeyakinan

bahwa tingakat bunga merupakan balas jasa yang diterima seseorang karena orang tersebut mengorbankan liquidity preference nya (permintaan uang).

Permintaan uang mempunyai hubungan yang negative dengan tingkat bunga. Hubungan yang negative antara permintaan uang dengan tingkat bunga ini dapat diterangkan Keynes, dia mengatakan bahwa masyarakat mempunyai pendapat tentang adanya tingkat bunga nominal (natural rate). Bilamana tingkat bunga turun dari tingkat bunga nominal dalam masyarakat ada suatu keyakinan memegang obligasi (surat berharga) pada saat suku bunga naik (harga obligasi mengalami penurunan) pemegang obligasi tersebut akan menderita kerugian (capital loss).

Guna menghindari kerugian ini, tindakan yang dilakukan adalah menjual obligasi denga sendirinya akan mendapatkan uang kas, dan uang kas ini yang akan dipegang pada saat suku bunga naik. Hubungan inilah yang disebut motif spekulasi permintaan uang karena masyarakat akan melakukan spekulasi tentang obligasi dimasa yang akan datang.

Tanggapan Keynes yang kedua adalah berhubungan dengan ongkos (harga) memegang uang kas, karena makin tinggi tingkat bunga makin besar ongkos memegang uang

kas. Hal ini akan menyebabkan keinginan memegang uang kas juga akan makin menurun. Bila tingkat bunga turun berarti ongkos memegang uang rendah, sehingga permintaan uang kas naik. Permintaan ini akan menentukan tingkat bunga. Tingkat bunga keseimbangan pada io terjadi bila jumlah kas yang ditawarkan (uang beredar) sama dengan yang diminta. Bila terjadi peningkatan suku bunga (di atas io) masyarakat akan menginginkan uang kas lebih sedikit dengan membeli obligasi (tingkat bunga turun) sampai kembali pada tingkat keseimbangan. Bilamana tingkat bunga yang terjadi berada dibawah keseimbangan (io) masyarakat akan menginginkan uang kas lebih besar. Ini perlu agar menjual obligasi yang dipegang. Tindakan untuk menjual inilah yang mendesak harganya turun dan tingkat bunga akan bergerak naik.

2.5.3. Faktor-Faktor yang Mempengaruhi Suku Bunga

Agar keuntungan yang diperoleh bank dapat maksimal, maka pihak manajemen bank harus pandai dalam menetukan besar kecilnya komponen suku bunga. Hal ini disebabkan apabila salah dalam menentukan besar kecilnya komponen suku bunga maka akan dapat merugikan bank itu sendiri. Faktor-faktor yang mempengaruhi penentuan suku bunga yaitu:

1. Kebutuhan Dana

Faktor kebutuhan dana dikhususkan untuk dana simpanan yaitu, seberapa besar kebutuhan dana yang diinginkan. Apabila bank kekurangan dana, sementara permohonan pinjaman meningkat, maka yang dilakukan oleh bank agar dan tersebut cepat terpenuhi adalah dengan meningkatakan suku bunga simpanan.

Namun peningkatan suku bunga simpanan juga akan meningkatkan suku bunga pinjaman. Sebaliknya apabila dana yang ada dalam simpanan di bank banyak, sementara permohonan pinjaman sedikit maka bung simpanan akan turun.

2. Target Laba yang Diinginkan

Faktor ini dikhususkan untuk bunga pinjaman. Hal ini disebabkan target laba merupakan salah satu komponen dalam menentukan besar kecilnya suku bunga pinjaman. Jika laba yang diinginkan besar maka bunga pinjaman juga besar dan demikian sebaliknya. Namun untuk menghadapi pesaing target laba dapat diturunkan seminimal mungkin.

3. Kualitas Jaminan

Kualitas jaminan juga diperuntukkan untuk bunga. Semakin likuid jaminan (mudah dicairkan) yang diberikan, maka semakin rendah bunga kredit yang dibebankan dan demikian sebaliknya.

4. Kebijaksanaan Pemerintah

Dalam menentukan bunga simpanan maupun bunga pinjaman, bank tidak boleh mlebihi batasan yang sudah ditetapkan oleh

pemerintah. Artinya ada batasan maksimal dan ada batasan minimal.untuk suku bunga yang diizinkan. Tujuannya adalah agar bank dapat bersing sacara sehat.

5. Jangka Waktu

Baik untuk bunga simpanan maupun bunga pinjaman, faktor jangka waktu sangat menentukan. Semakin panjang jangka waktu pinjaman, maka semakin tinggi bunganya. Hal ini disebabkan besarnya kemungkinan resiko macet dimasa mendatang. Demikian pula sebaliknya jika pinjaman berjangka waktu pendek, maka bunganya relatif rendah. Akan tetapi untuk bunga simpanan berlaku sebaliknya, semakin panjang jangka waktu maka bunga simpanan semakin rendah dan sebaliknya.

6. Reputasi Perusahaan

Reputasi perusahaan juga sangat menentukan suku bunga terutama untuk bunga pinjaman. Bonafiditas suatu perusahaan yang akan memperoleh kredit sangat menentukan tungkata suku bunga yang akan dibebankan nantinya, karena biasanya perusahaan yang bonafid kemungkinan resiko kredit macet dimasa mendatang relatif kecil dan demikian sebaliknya perusahaan yang kurang bonafid factor resiko kredit macet cukup besar.

7. Produk yang Kompetitif

Produk yang kompetitif sangat menentukan besar kecilnya pinjaman. Kompetitif maksudnya adalah produk yang dibiayai sangat laku di pasaran. Untuk produk yang kompetitif, bunga kredit yang diberikan relatif rendah jika dibandingkan dengan produk yang kurang kompetitif. Hal ini disebabkan produk yang kompetitif tingkat perputaran produknya tinggi sehingga pembayarannya diharapkan lancar.

8. Hubungan Baik

Biasanya bunga pinjaman dikaitkan dengan factor kepercayaan kepada seseorang atau lembaga. Dalam prakteknya, bank menggolongkan nasabahnya antara nasabah uatam (primer) dan nasabah biasa (sekunder).

9. Persaingan

Dalam kondisi tidak stabil dan bank kekurangan dana sementara maka tingkat persaingan dalam memperebutkan dana simpanan cukup ketat, maka bank harus bersaing ketat dengan bank lainnya.

2.6. Tingkat Bagi Hasil Deposito Mudharabah 2.6.1. Pengertian Bank Umum Syariah

Menurut Muhammad (2005:1) Bank syariah adalah “bank yang beroperasi dengan tidak mengandalkan pada bunga. Bank Islam atau biasa disebut dengan Bank Tanpa Bunga, adalah lembaga keuangan/perbankan yang operasional dan produknya dikembangkan berlandaskan pada Al-Qur’an dan Hadis Nabi SAW”.